Taille et part du marché du bois scié

Analyse du marché du bois scié par Mordor Intelligence

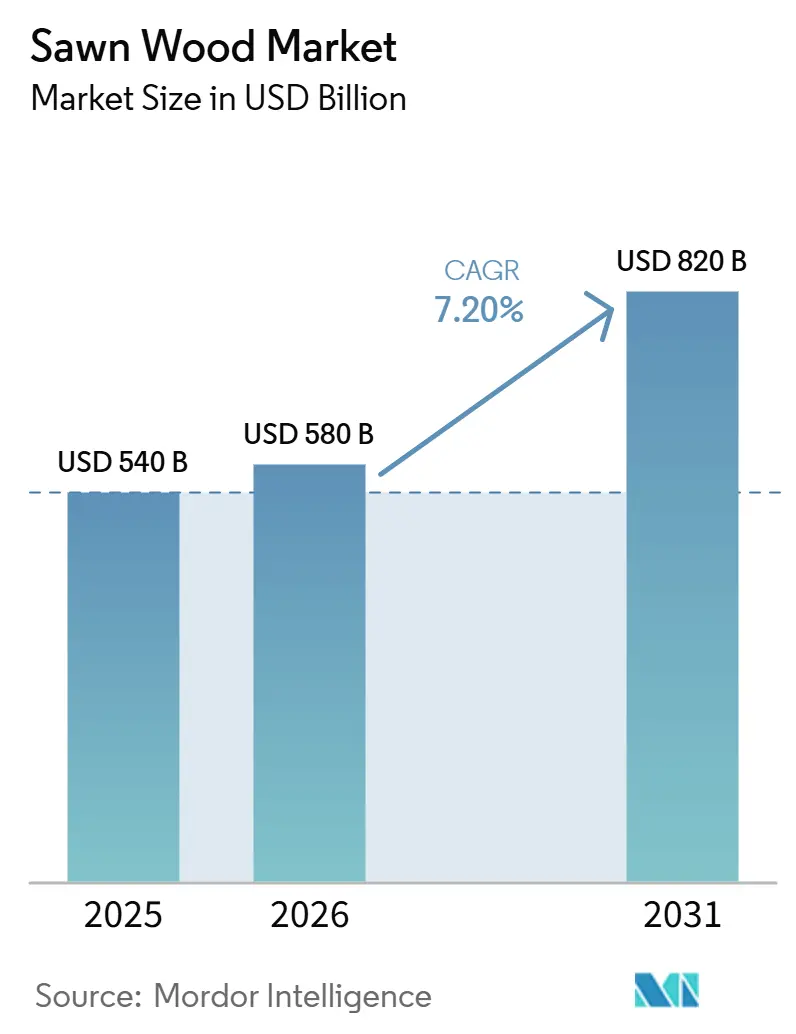

La taille du marché du bois scié était évaluée à 540 milliards USD en 2025 et devrait croître de 580 milliards USD en 2026 pour atteindre 820 milliards USD d'ici 2031, à un CAGR de 7,2% durant la période 2026-2031. La demande s'accélère à mesure que les promoteurs substituent l'acier et le béton à forte intensité carbone par du bois, que les gouvernements renforcent le contrôle des chaînes d'approvisionnement, et que les technologies du bois d'ingénierie franchissent le seuil de l'adoption généralisée. Le resserrement des délais de conformité au Règlement de l'Union européenne sur la déforestation fait évoluer la certification d'une niche vers un prérequis, remodelant les flux commerciaux à mesure que les scieries disposant d'une production traçable obtiennent des prix premium. Le bois résineux a maintenu la plus grande part du marché du bois scié en 2025, en raison de ses coûts de sylviculture de plantation plus faibles. En comparaison, le bois feuillu devrait afficher le CAGR le plus rapide en raison de la demande en mobilier haut de gamme et en aménagement intérieur de luxe.

Principaux enseignements du rapport

- Par géographie, l'Asie-Pacifique détenait la plus grande part, représentant 38,5% de la taille du marché du bois scié en 2025, tandis que l'Afrique devrait afficher le CAGR le plus rapide à 9,4% sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du bois scié

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte croissance de la construction résidentielle et commerciale dans les économies émergentes | +1.8% | Chine, Inde, Vietnam et Nigeria | Moyen terme (2-4 ans) |

| Prix premium pour le bois scié certifié et traçable | +0.9% | Europe, Amérique du Nord et Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des immeubles de grande hauteur en bois massif à faible empreinte carbone | +1.3% | Autriche, Suède, Canada, États-Unis et Australie | Moyen terme (2-4 ans) |

| Adoption rapide des systèmes de construction modulaire hors site en bois | +1.0% | Japon, Australie, Royaume-Uni, Allemagne et États-Unis | Court terme (≤ 2 ans) |

| L'optimisation des scieries par l'intelligence artificielle améliore les taux de récupération du bois d'œuvre | +0.7% | Canada, Finlande, États-Unis et Brésil | Moyen terme (2-4 ans) |

| La monétisation des crédits carbone forestiers crée de nouveaux flux de revenus | +0.6% | États-Unis, Canada, Brésil et Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Croissance de la Construction Résidentielle et Commerciale dans les Économies Émergentes

L'urbanisation rapide en Chine, en Inde, au Vietnam et au Nigeria stimule la demande de bois scié utilisé dans les ossatures structurelles, la menuiserie intérieure, l'emballage et la fabrication de palettes. Selon le rapport 2024 du Service agricole étranger du Département de l'agriculture des États-Unis, les importations annuelles de grumes, de bois d'œuvre et de produits en bois de l'Inde ont augmenté de 630 millions USD à 2,3 milliards USD au cours des deux dernières décennies, reflétant une demande croissante tirée par l'urbanisation, la construction résidentielle et l'expansion des secteurs du meuble et de l'hôtellerie[1]Source : Service agricole étranger du Département de l'agriculture des États-Unis, "Wood and Wood Products Update 2024," apps.fas.usda.gov. Des tendances similaires dans les économies émergentes, soutenues par le développement des infrastructures, la construction commerciale et l'activité industrielle, continuent d'accroître la consommation de bois résineux de construction et de produits en bois feuillu haut de gamme. Parallèlement, le Vietnam renforce sa position de plaque tournante mondiale de la transformation du bois au service des marchés américain et européen, tandis que la transition des pratiques de construction informelles vers des pratiques réglementées en Afrique devrait accélérer davantage la demande de bois scié, renforçant le potentiel de croissance à long terme de la région.

Prix premium pour le bois scié certifié et traçable

La certification du bois évolue d'une pratique volontaire vers une exigence d'accès au marché, à mesure que les réglementations sur la déforestation se renforcent dans les principales régions importatrices. Selon les statistiques mondiales du Programme de reconnaissance de la certification forestière (PEFC) de mars 2025, environ 294 millions d'hectares de superficie forestière dans le monde étaient certifiés dans le cadre du système PEFC, reflétant l'adoption croissante de la gestion forestière durable pour se conformer aux exigences internationales en matière de légalité et de traçabilité du bois[2]Source : Statistiques mondiales PEFC 2025, "PEFC Global Statistics," cdn.pefc.org. La mise en œuvre du Règlement de l'Union européenne sur la déforestation (EUDR) amendé accélère l'adoption de la gestion forestière certifiée, des plateformes de traçabilité numérique et de la vérification de la chaîne de contrôle dans les principaux pays exportateurs de bois. La Malaisie et l'Indonésie renforcent leurs systèmes nationaux d'assurance de la légalité du bois avec des capacités de traçabilité numérique améliorées, tandis que le Vietnam étend la traçabilité du bois par code QR à l'échelle nationale. Bien que la certification augmente les coûts de conformité pour les producteurs, elle améliore l'accès aux marchés internationaux premium et renforce la confiance des acheteurs dans le bois d'origine légale et durable, soutenant ainsi la demande à long terme de bois scié certifié.

Transition vers des Immeubles de Grande Hauteur en Bois Massif à Faible Empreinte Carbone

Les règles relatives au carbone sur l'ensemble du cycle de vie font du bois un matériau structurel compétitif. Une étude australienne sur le cycle de vie a mesuré 260,4 kg d'équivalent CO₂ par mètre carré pour les modules en bois contre 526,3 kg pour le béton armé, validant un avantage d'émissions de 50%. Des projets tels que le Brock Commons de 18 étages au Canada et le HoHo Vienna de 85 mètres montrent que les panneaux d'ingénierie peuvent atteindre en toute sécurité des hauteurs moyennes. La Directive sur la performance énergétique des bâtiments de l'Union européenne et le California's Buy Clean Act imposent des déclarations de carbone incorporé, incitant les architectes à opter pour des spécifications en bois massif. Une assemblage plus rapide, des fondations plus légères et de meilleures performances thermiques ajoutent des avantages en termes de coût du capital, bien que les obstacles liés aux assurances et aux codes incendie modèrent encore l'adoption dans certaines juridictions.

La Monétisation des Crédits Carbone Forestiers Crée de Nouveaux Flux de Revenus

Finite Carbon a acheminé plus de 1 milliard USD vers des propriétaires fonciers en émettant 100 millions de compensations vérifiées sur 4 millions d'acres, démontrant la viabilité à grande échelle. Le Service forestier brésilien a lié une concession de 17 000 hectares à une séquestration projetée de 6,5 millions de tonnes métriques d'équivalent CO₂ sur quatre décennies[3].Source : Service agricole étranger du Département de l'agriculture des États-Unis, "Wood and Wood Products Update 2024," apps.fas.usda.govLa bourse carbone émergente d'Indonésie a démontré le potentiel commercial du commerce du carbone forestier malgré le stade précoce de développement du marché. Des pays tels que les États-Unis et le Canada sont bien positionnés pour bénéficier de cadres établis de gestion forestière et de pipelines de projets carbone matures. Cependant, les coûts élevés de vérification et d'audit continuent de limiter la participation des petits propriétaires fonciers, encourageant la formation de projets forestiers agrégés qui améliorent les économies d'échelle et réduisent les coûts de conformité. À mesure que les marchés du carbone continuent de mûrir, l'intégration de la production de bois avec la génération de crédits carbone devrait améliorer la viabilité économique de la gestion forestière durable et soutenir l'investissement à long terme dans l'industrie du bois scié.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations sur la déforestation et l'utilisation des terres | -1.2% | Union européenne, Asie-Pacifique et Afrique | Court terme (≤ 2 ans) |

| Substitution croissante par le bois d'ingénierie et les composites plastiques | -0.8% | Amérique du Nord, Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| La volatilité des taux de fret conteneurisé perturbe les marges à l'exportation | -0.6% | Mondial, notamment sur les routes longue distance | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans les clusters de scieries rurales | -0.5% | Canada, Suède, Finlande et Brésil | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur la Déforestation et l'Utilisation des Terres

Le renforcement des réglementations sur la déforestation et l'utilisation des terres stimule la demande de bois scié d'origine durable en promouvant une gestion forestière responsable et en renforçant les exigences de traçabilité du bois. Des réglementations telles que le Règlement de l'Union européenne sur la déforestation (EUDR) et d'autres cadres de légalité du bois encouragent l'adoption de produits en bois certifiés et de chaînes d'approvisionnement transparentes, tandis que les restrictions sur la conversion des forêts et l'exploitation forestière dans les forêts naturelles accroissent la dépendance au bois issu de plantations. À mesure que les producteurs investissent dans la certification, la traçabilité numérique et les pratiques forestières durables pour maintenir l'accès aux marchés internationaux, ces réglementations soutiennent la croissance à long terme du marché mondial du bois scié en renforçant la confiance des consommateurs et en élargissant la demande de bois scié d'origine légale et certifiée.

Substitution Croissante par le Bois d'Ingénierie et les Composites Plastiques

Le panneau de lamelles orientées couvre déjà plus de 60% du bardage de toiture et de plancher en Amérique du Nord, supplantant les planches de bois résineux standard en termes de stabilité des prix et de facilité d'installation. Les composites bois-plastique dominent le marché américain des terrasses, les propriétaires privilégiant le faible entretien et la résistance à la pourriture. Le bois lamellé-collé offre une capacité de charge plus élevée par unité de poids, permettant des portées structurelles plus longues que les poutres massives. Les niches de bois feuillu haut de gamme restent protégées car l'esthétique du grain demeure irremplaçable, mais le bois résineux standard fait face à une érosion continue de sa part de marché. Les scieries expérimentent des hybrides de contreplaqué massif et de bois lamellé-collé par tourillons pour défendre les volumes, mais l'acceptation en dehors de l'Europe en est à un stade précoce.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

L'Asie-Pacifique détenait la plus grande part de 38,5% de la consommation mondiale en 2025 et devrait se développer à un CAGR rapide jusqu'en 2031. La Chine continue de stimuler la demande régionale de bois tropical grâce à l'expansion de la construction résidentielle, de la finition intérieure et des activités de fabrication de meubles. Le secteur du meuble en Inde a atteint 24 milliards USD avec une perspective de croissance de 11%, soutenant des entrées record de bois. Le Vietnam continue de renforcer sa position de principal hub mondial de transformation et d'exportation du bois, soutenu par une base manufacturière bien établie et une forte demande des marchés internationaux. Les coûts réglementaires liés au Règlement de l'Union européenne sur la déforestation (EUDR) font augmenter les prix du bois d'œuvre de qualité exportation de 10 à 18 USD par mètre cube, tout en accélérant les investissements en traçabilité en Malaisie, en Indonésie et au Vietnam.

L'Afrique représente la région à la croissance la plus rapide, progressant à un CAGR de 9,4% sur la période 2026-2031. La transition du Nigeria vers des codes de construction formels et les scieries orientées vers l'exportation du Ghana stimulent tous deux la demande. Le Gabon a pris le contrôle total de la Société Nationale des Bois du Gabon en 2025 pour accélérer la traçabilité, et la surveillance plus stricte des concessions au Cameroun élimine l'approvisionnement illégal. Les déficits routiers et énergétiques maintiennent encore la logistique à 25-40% du coût livré, mais les nouvelles scieries au Ghana et en Côte d'Ivoire prévoient des scanners à intelligence artificielle pour combler les lacunes héritées.

L'Amérique du Nord et l'Europe sont des marchés matures mais innovants, progressant à un CAGR significatif de 2026 à 2031. Weyerhaeuser a déclaré 1,708 milliard USD de chiffre d'affaires au quatrième trimestre 2024 sur la base de prix du bois d'œuvre plus stables. Stora Enso a cédé 175 000 hectares de forêts suédoises pour 900 millions EUR (945 millions USD) en 2025 afin de financer l'expansion du bois d'ingénierie. Canfor a fermé plusieurs scieries en Colombie-Britannique, citant la rareté des fibres aggravée par les dommages causés par les coléoptères et la réglementation. Le CAGR notable de l'Amérique du Sud est soutenu par l'usine Sucuriú d'Arauco d'une valeur de 4,6 milliards USD, qui ajoutera 3,5 millions de tonnes métriques de capacité de pâte à papier en 2027. Le Moyen-Orient progresse rapidement dans le cadre de la Vision 2030 de l'Arabie saoudite, tandis que la croissance de l'Océanie se reflète dans l'essor des constructions modulaires en Australie et la maturité des plantations en Nouvelle-Zélande.

Paysage concurrentiel

Les principaux acteurs du marché du bois scié, notamment Weyerhaeuser Company, West Fraser Timber Co. Ltd., Canfor Corporation, Stora Enso Oyj et Arauco, se font concurrence en renforçant leur présence tout au long de la chaîne de valeur forestière, de la gestion forestière durable et de la récolte du bois à la scierie, la transformation du bois et la distribution. L'accès à des ressources en bois fiables, des chaînes d'approvisionnement intégrées et une capacité de transformation étendue restent les principaux avantages concurrentiels, permettant aux producteurs de sécuriser la disponibilité des matières premières et de maintenir des opérations rentables sur les marchés intérieurs et d'exportation.

Les principaux producteurs continuent d'optimiser leur empreinte de fabrication grâce à des investissements dans des scieries modernes, l'expansion des capacités et l'efficacité opérationnelle, tout en rationalisant les installations dans les régions confrontées à des contraintes de fibres ou à des coûts de production croissants. Les entreprises se développent également en aval vers les produits en bois d'ingénierie, le bois massif, les panneaux de bois et les matériaux de construction préfabriqués afin de diversifier leurs sources de revenus et de saisir des opportunités à plus haute valeur ajoutée tout au long de la chaîne de valeur des produits en bois. Ces investissements réduisent la dépendance aux prix cycliques du bois scié tout en répondant à la demande croissante des secteurs de la construction et des infrastructures.

La durabilité et la numérisation deviennent des facteurs de différenciation concurrentielle clés dans l'ensemble du secteur. Les entreprises leaders investissent dans des systèmes de traçabilité du bois, la gestion forestière certifiée, l'automatisation et les technologies de fabrication numérique pour améliorer la récupération du bois d'œuvre, réduire les coûts de production et se conformer aux réglementations en évolution telles que le Règlement de l'Union européenne sur la déforestation (EUDR). En outre, les entreprises forestières intégrées participent de plus en plus aux initiatives de crédits carbone et aux programmes de gestion forestière durable, renforçant la sécurité des ressources à long terme tout en améliorant l'accès aux marchés d'exportation premium et en soutenant les investissements tout au long de la chaîne de valeur du bois scié.

Développements récents dans le secteur

- Avril 2026 : Valmet et Arauco ont annoncé un investissement de 4,6 milliards USD dans l'usine de pâte à papier Sucuriú, dont le démarrage est prévu au quatrième trimestre 2027. Le projet devrait renforcer la demande de bois de plantation d'origine durable, soutenir les opérations forestières et encourager des investissements supplémentaires tout au long de la chaîne de valeur de la transformation du bois en Amérique du Sud. L'expansion de la capacité intégrée de transformation du bois devrait également stimuler la demande de bois scié utilisé dans les installations industrielles, soutenant la croissance du marché régional.

- Décembre 2025 : L'Union européenne a publié le Règlement 2025/2650, reportant l'application du Règlement de l'Union européenne sur la déforestation (EUDR) pour les grands opérateurs jusqu'en décembre 2026. Cette prolongation devrait soutenir un commerce ininterrompu du bois scié en donnant aux producteurs un délai supplémentaire pour renforcer les systèmes de traçabilité et se conformer aux exigences réglementaires.

- Janvier 2025 : Le Conseil des chargeurs du Cameroun a lancé le système électronique de suivi des marchandises BESC 3.0 pour les exportations de bois. Le système devrait améliorer l'efficacité des exportations en simplifiant la documentation, en réduisant les délais logistiques et en renforçant la compétitivité du bois scié camerounais sur les marchés internationaux.

Périmètre du rapport mondial sur le marché du bois scié

Le bois scié désigne le bois qui a été découpé à partir de grumes en diverses formes et dimensions. Aux fins de cette étude, le bois scié conifère et non conifère est pris en compte. Le rapport sur le marché du bois scié est segmenté par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport comprend une analyse de la production (volume), une analyse de la consommation (valeur et volume), une analyse des importations (valeur et volume), une analyse des exportations (valeur et volume), une analyse et prévision des tendances des prix de gros, une analyse réglementaire, une liste des acteurs clés, la logistique et les infrastructures, et une analyse de la saisonnalité. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Bois résineux |

| Bois feuillu |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Russie |

| Allemagne | |

| Suède | |

| Finlande | |

| Autriche | |

| Asie-Pacifique | Chine |

| Inde | |

| Nouvelle-Zélande | |

| Australie | |

| Vietnam | |

| Japon | |

| Amérique du Sud | Brésil |

| Argentine | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Afrique | Égypte |

| Nigéria |

| Par type (valeur) | Bois résineux | |

| Bois feuillu | ||

| Par géographie (analyse de la production en volume, analyse de la consommation en volume et en valeur, analyse des importations en valeur et en volume, analyse des exportations en valeur et en volume, et analyse des tendances des prix) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Russie | |

| Allemagne | ||

| Suède | ||

| Finlande | ||

| Autriche | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Nouvelle-Zélande | ||

| Australie | ||

| Vietnam | ||

| Japon | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Afrique | Égypte | |

| Nigéria | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du bois scié en 2026 ?

La taille du marché du bois scié devrait être évaluée à 580 milliards USD en 2026, avec une prévision d'atteindre 820 milliards USD d'ici 2031.

Quel segment détient la plus grande part de revenus ?

Le bois résineux représentait la plus grande part des revenus mondiaux en 2025, porté par sa dominance dans les applications d'ossature structurelle et d'emballage, selon Mordor Intelligence.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Afrique devrait enregistrer le CAGR le plus rapide à 9,4% sur la période 2026-2031, à mesure que les infrastructures et le logement urbain accélèrent la demande de bois.

Comment le Règlement de l'UE sur la déforestation affecte-t-il les fournisseurs ?

Le règlement impose la traçabilité par géolocalisation à partir de décembre 2026, ajoutant un coût de conformité de 10 à 15 USD par mètre cube, mais accordant des primes d'accès au marché pour les scieries certifiées.

Comment la réglementation affecte-t-elle le commerce du bois scié avec l'Europe ?

L'EUDR impose la traçabilité par géolocalisation pour tous les produits du bois à compter de décembre 2025, favorisant les fournisseurs dotés de systèmes de certification robustes.

Qu'est-ce qui justifie la prime de prix pour le bois scié certifié ?

La conformité aux normes de traçabilité telles que FSC et PEFC permet d'obtenir des primes de prix de 25 à 50 USD par m³ sur les marchés de l'Union européenne.

Dernière mise à jour de la page le: