Taille et part du marché des granulés de bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.53 Milliards de dollars |

| Taille du Marché (2031) | 26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des granulés de bois par Mordor Intelligence

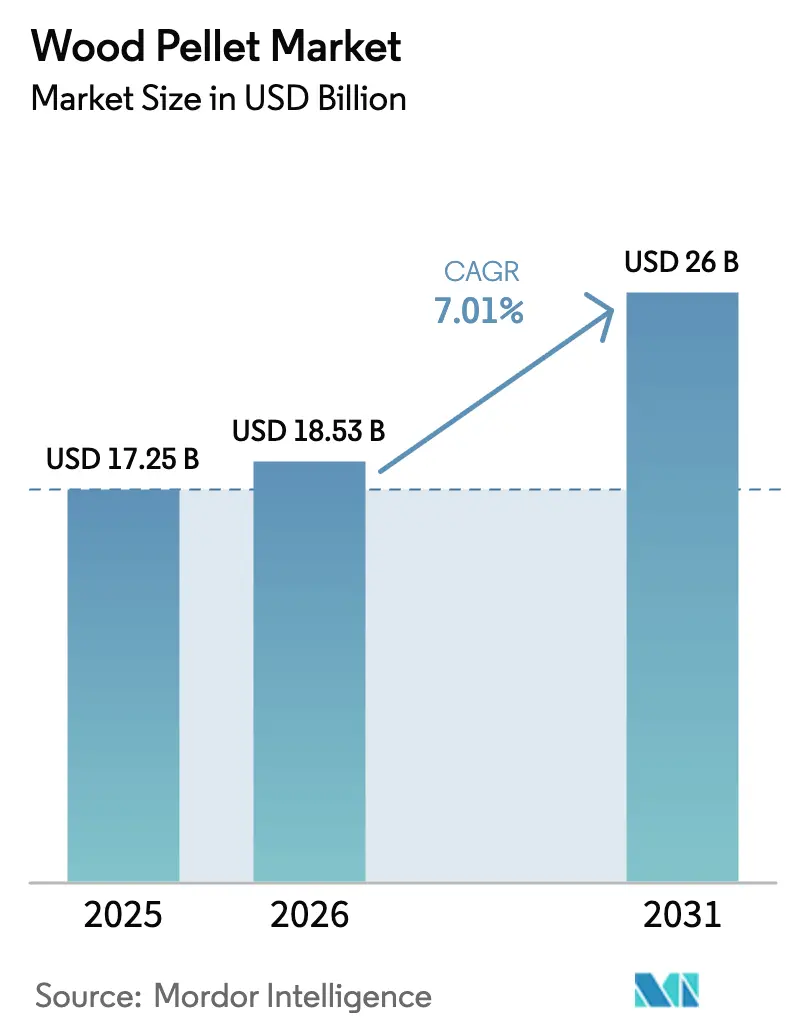

Le marché des granulés de bois était évalué à 17,25 milliards USD en 2025 et devrait croître de 18,53 milliards USD en 2026 pour atteindre 26 milliards USD d'ici 2031, à un CAGR de 7,01 % pendant la période de prévision (2026-2031).

La demande robuste émane des services publics à la recherche d'une production à faible teneur en carbone et pilotable, des opérateurs de chauffage urbain modernisant leurs anciennes chaudières à fioul, et des entreprises sécurisant des contrats d'approvisionnement en biomasse pour se couvrir contre les fluctuations des prix des combustibles fossiles. L'Europe ancre toujours les flux commerciaux mondiaux, mais la hausse des importations du Japon et de la Corée du Sud, conjuguée aux premiers pilotes de co-combustion en Chine et en Inde, oriente la croissance incrémentale vers l'Asie-Pacifique. La diversification de l'offre s'accélère à mesure que les producteurs commercialisent des résidus agricoles, des cultures énergétiques et des produits torréfiés afin de réduire la pression sur les bassins d'approvisionnement en fibres forestières et de satisfaire aux nouvelles règles de traçabilité de la chaîne de custody de l'UE REDIII. La restructuration des actifs liée aux faillites aux États-Unis, combinée aux expansions à intégration verticale au Canada et dans les pays baltes, redessine les frontières concurrentielles sur le marché des granulés de bois.

Principaux enseignements du rapport

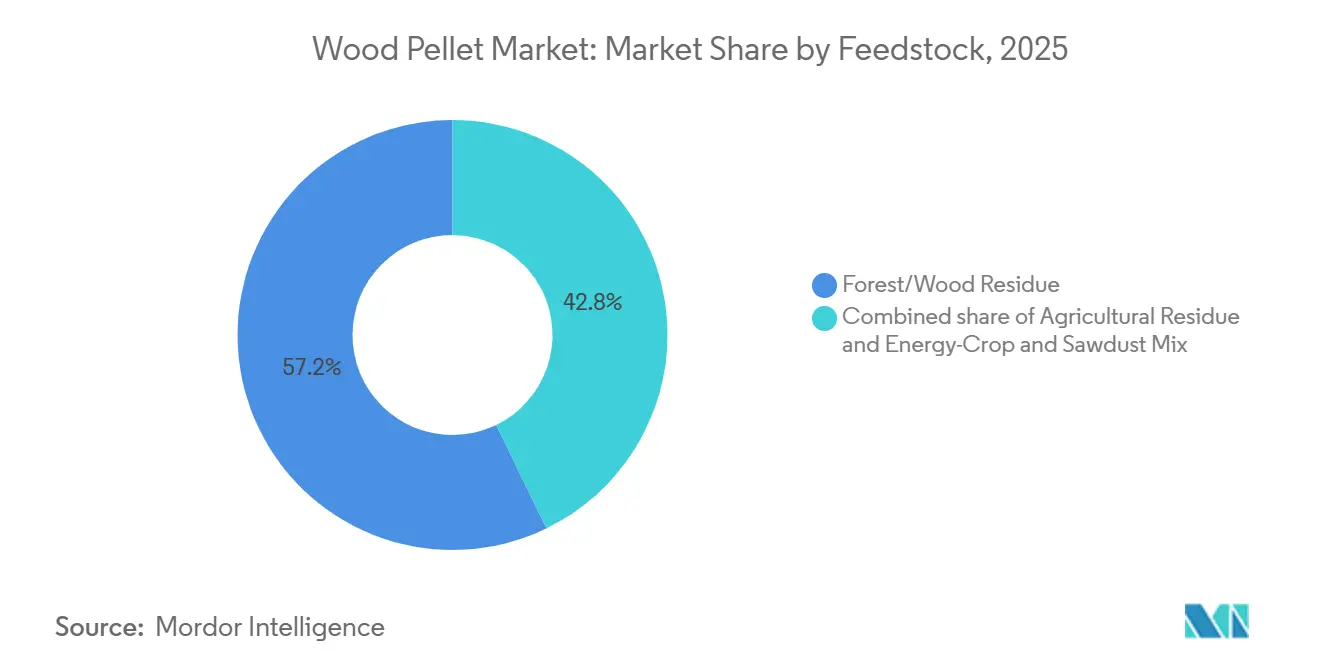

- Par matière première, les résidus forestiers et de bois ont capté 57,2 % de la part du marché des granulés de bois en 2025, tandis que les résidus agricoles devraient se développer à un CAGR de 7,2 % jusqu'en 2031.

- Par qualité, les granulés blancs de qualité industrielle ont dominé avec une part de volume de 56,7 % en 2025 ; les granulés noirs torréfiés devraient croître à un CAGR de 9,0 % d'ici 2031.

- Par application, le chauffage représentait 59,2 % de la taille du marché des granulés de bois en 2025, tandis que la production d'électricité progresse à un CAGR de 7,1 % sur la période de prévision.

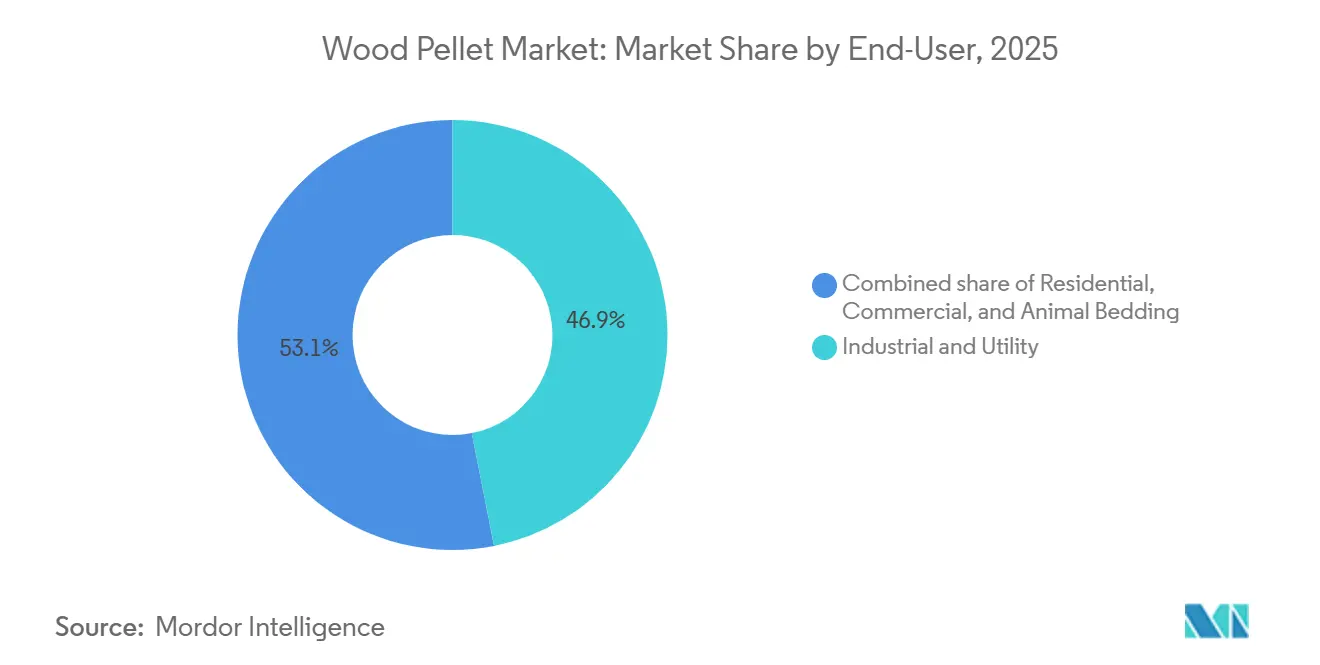

- Par utilisateur final, les acheteurs industriels et les services publics détenaient 46,9 % de la taille du secteur des granulés de bois en 2025, tandis que le segment commercial affiche la trajectoire la plus rapide avec un CAGR de 7,9 % d'ici 2031.

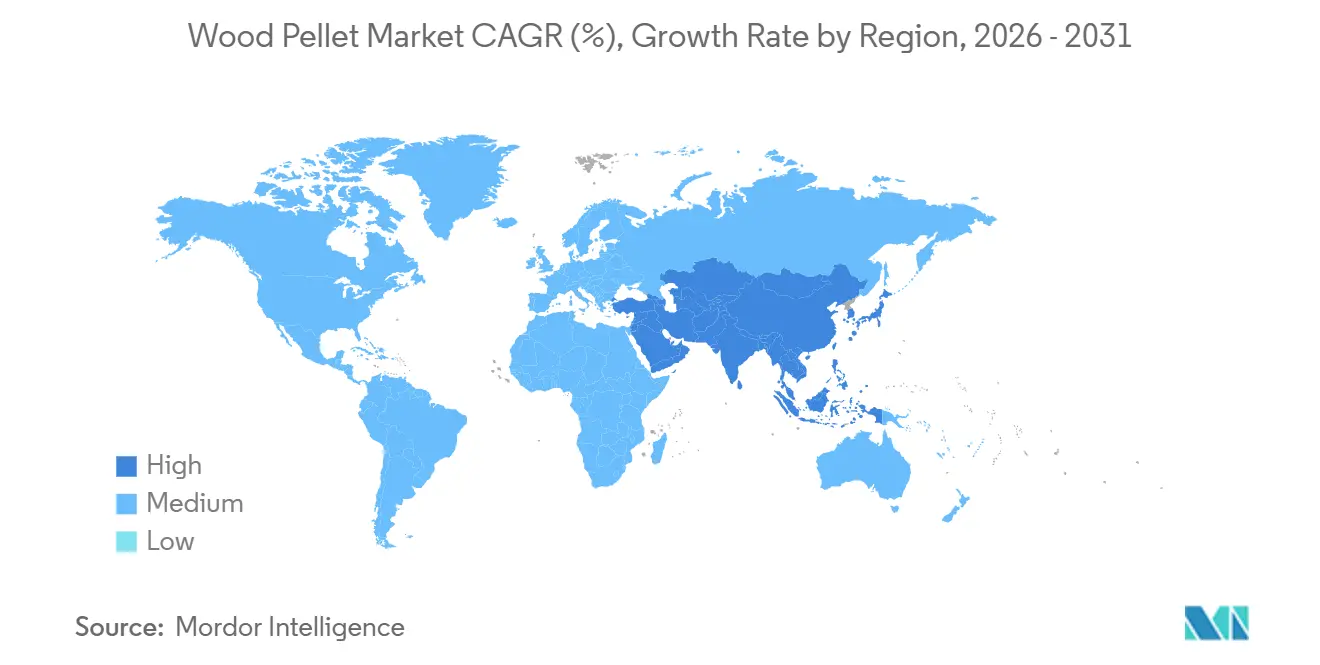

- Par zone géographique, l'Europe représentait 72,4 % de la demande en 2025, mais l'Asie-Pacifique est positionnée pour un CAGR de 14,3 % d'ici 2031, à mesure que les mandats régionaux de co-combustion s'intensifient.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des granulés de bois

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats de co-combustion de biomasse au Japon et en Corée du Sud accélèrent les importations industrielles de granulés | +0.9% | Asie-Pacifique (Japon, Corée du Sud), répercussion sur les plateformes d'exportation d'Amérique du Nord | Moyen terme (2-4 ans) |

| Les critères de durabilité de l'UE REDIII stimulent la demande de granulés premium certifiés | +1.2% | Europe (UE27, Royaume-Uni), Amérique du Nord (base d'approvisionnement à l'exportation) | Long terme (≥ 4 ans) |

| Les contrats d'entreprises à zéro émission nette stimulent la production américaine de granulés de qualité exportation | +1.0% | Amérique du Nord (États-Unis, Canada), Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Le développement du chauffage urbain dans les pays nordiques propulse l'adoption des chaudières à granulés | +0.7% | Europe (pays nordiques : Suède, Danemark, Finlande, Norvège) | Long terme (≥ 4 ans) |

| La volatilité des prix du gaz européen stimule les conversions de poêles résidentiels | +0.5% | Europe (Allemagne, France, Italie, Europe centrale) | Court terme (≤ 2 ans) |

| L'émergence des granulés noirs torréfiés pour la reconversion des centrales à charbon | +0.8% | Mondial (services publics dépendants du charbon en Europe et en Asie-Pacifique) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de co-combustion de biomasse au Japon et en Corée du Sud accélèrent les importations industrielles

Les services publics japonais importent près de 3 millions de tonnes de granulés industriels chaque année dans le cadre du tarif d'achat national, et les producteurs d'électricité sud-coréens sont tenus de s'approvisionner en biomasse certifiée dans le cadre du standard de portefeuille d'énergies renouvelables, malgré une réduction des subventions en 2024. Les contrats à long terme de type « take-or-pay » signés avec des fournisseurs américains et canadiens sécurisent les volumes jusqu'en 2029, offrant une certitude de revenus qui soutient les nouveaux investissements dans les usines le long des côtes du Golfe et de l'Atlantique. Les acheteurs régionaux exigent des clauses flexibles couvrant le risque de fret et de change, car le yen et le won restent volatils face au dollar américain. Les volumes d'importation dépendent également du prix relatif des coques de palmiste et de l'ammoniac, deux alternatives concurrentes à l'étude par les services publics asiatiques planifiant leurs trajectoires de décarbonation à l'horizon 2030. Si les mandats de co-combustion survivent aux révisions politiques prévues en 2027, le marché des granulés de bois pourrait sécuriser un plancher de demande asiatique durable qui amortit tout ralentissement cyclique en Europe.[1]Drax Group, "Politique d'approvisionnement en biomasse v1.1," drax.com

Les critères de durabilité de l'UE REDIII stimulent la demande de granulés premium certifiés

La directive sur les énergies renouvelables III intègre des obligations strictes de traçabilité de la chaîne de custody qui réduisent les risques liés à la biodiversité et aux changements d'affectation des terres, bifurquant effectivement l'offre en flux certifiés et non certifiés. Les producteurs à intégration verticale détenant les accréditations du Programme de biomasse durable et du Conseil de gestion forestière bénéficient désormais de primes de prix de 5 % à 10 %, une amélioration des marges qui compense les coûts logistiques et de conformité plus élevés. Les services publics européens insèrent des dispositions de répercussion qui récupèrent les pénalités si les fournisseurs ne respectent plus les exigences de conformité, renforçant un écosystème d'approvisionnement à deux niveaux. Les usines nord-américaines ont répondu en améliorant les technologies de surveillance et en élargissant les audits de zone de collecte pour répondre aux nouvelles exigences des appels d'offres transatlantiques. Le niveau d'exigence plus élevé en matière de documentation est capitalistique, mais il exclut également les opérateurs plus petits et non certifiés des contrats à long terme, consolidant les volumes parmi les cinq premiers acteurs.

Les contrats d'entreprises à zéro émission nette stimulent la production américaine de granulés de qualité exportation

Des secteurs difficiles à décarboner tels que l'aviation, le ciment et l'acier signent des contrats d'achat pluriannuels pour sécuriser des matières premières à émissions négatives susceptibles de générer des crédits carbone négociables, renforçant ainsi la demande sur le marché des granulés de bois. L'accord de principe de Drax portant sur 1 million de tonnes par an avec Pathway Energy pour le carburant d'aviation durable illustre ce pivot, avec des livraisons prévues à partir de 2029 à partir d'une capacité étendue dans le Sud-Est des États-Unis. Les structures contractuelles incluent désormais des mécanismes de répercussion de l'inflation et de réinitialisation des prix afin d'éviter les pièges à prix fixe qui ont coulé Enviva lors du pic des prix au comptant de 2022. Les acheteurs institutionnels préfèrent également des durées plus courtes de 5 à 7 ans afin de pouvoir recalibrer leurs stratégies d'approvisionnement à mesure que de nouvelles technologies de décarbonation arrivent à maturité. Ces évolutions diversifient l'exposition aux marchés finaux pour les producteurs de granulés et protègent les flux de trésorerie contre le risque politique régional.[2]

Le développement du chauffage urbain dans les pays nordiques propulse l'adoption des chaudières à granulés

Plus de 500 réseaux de chauffage urbain en Suède, au Danemark et en Finlande ont fourni environ 60 % de la chaleur résidentielle en 2025, soutenant la demande dans le secteur des granulés de bois. Les municipalités décommissionnent les chaudières à fioul et installent des unités de cogénération alimentées aux granulés afin de se conformer aux objectifs de neutralité carbone fixés pour 2045-2050. Le Danemark important environ 75 % de ses besoins en granulés, les granulés premium certifiés provenant des pays baltes et du Canada bénéficient d'une demande de base fiable. Les fournisseurs d'équipements introduisent des chaudières modulaires pouvant alterner entre granulés, plaquettes et résidus agricoles, renforçant la résilience des systèmes face à la pénurie de matières premières. Les taxes nationales sur le carbone, associées aux interdictions de nouveaux systèmes de chauffage aux combustibles fossiles dans les bâtiments urbains, maintiennent les prix des granulés compétitifs même lorsque les prix du gaz naturel reviennent à leurs niveaux d'avant-crise.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réductions des subventions au Royaume-Uni et aux Pays-Bas en raison de préoccupations relatives aux émissions sur le cycle de vie | -0.8% | Europe (Royaume-Uni, Pays-Bas, répercussion sur l'UE27) | Court terme (≤ 2 ans) |

| Goulots d'étranglement des matières premières durables dans le sud-est des États-Unis | -0.6% | Amérique du Nord (sud-est des États-Unis), chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Concurrence de la biomasse à base de coques de palmiste dans le mix énergétique de l'ASEAN | -0.4% | Asie-Pacifique (Indonésie, Malaisie, Thaïlande) | Moyen terme (2-4 ans) |

| Charge d'investissement à taux d'intérêt élevé pour les nouvelles usines de granulés | -0.5% | Mondial (Amérique du Nord, Europe, marchés émergents) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réductions des subventions au Royaume-Uni et aux Pays-Bas en raison de préoccupations relatives aux émissions sur le cycle de vie

Le Royaume-Uni a supprimé les subventions directes à la biomasse en avril 2024, retirant environ 500 millions GBP de soutien annuel et déclenchant une baisse de 15 % des importations de granulés au second semestre 2024. Drax négocie un contrat-for-difference de transition pour maintenir son installation de 3 millions de tonnes par an en activité jusqu'à ce que l'infrastructure de captage du carbone soit mise en service après 2027, mais l'incertitude politique a déprimé le sentiment des investisseurs et réduit les options de refinancement. Les régulateurs néerlandais mènent un examen parallèle axé sur l'intensité carbone à court terme, et les premières ébauches suggèrent que des limites plus strictes sur les granulés d'origine forestière pourraient entrer en vigueur en 2027. Les producteurs baltes qui comptaient autrefois sur les services publics du Benelux font désormais face à un risque de volume, ce qui les incite à courtiser les acheteurs coréens et japonais. Les changements de subventions fragmentent la demande régionale et compliquent la planification des capacités à long terme pour le marché des granulés de bois.

Concurrence de la biomasse à base de coques de palmiste dans le mix énergétique de l'ASEAN

Les coques de palmiste, un sous-produit de la trituration de l'huile de palme, coûtent 20 % à 30 % de moins que les granulés blancs importés sur la base de l'énergie livrée en Indonésie et en Malaisie sur le marché des granulés de bois. Les centrales à charbon équipées de simples lignes de concassage peuvent co-combustionner jusqu'à 10 % de coques de palmiste sans investissement majeur, satisfaisant ainsi les quotas de portefeuille d'énergies renouvelables à un coût d'exploitation minimal. Les qualités environnementales des coques de palmiste font l'objet de débats, mais les décideurs locaux les classent toujours comme déchets agricoles, permettant aux centrales de revendiquer des crédits d'énergie renouvelable. Les exportateurs de granulés de bois doivent donc cibler des segments premium tels que le chauffage résidentiel et les chaudières industrielles qui ne peuvent tolérer la teneur en cendres plus élevée des coques de palmiste. La faible acceptation européenne des coques de palmiste pour la conformité à la REDIII contraint également le commerce transcontinental, limitant le déplacement des volumes à l'échelle mondiale.[3]

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les résidus agricoles élargissent les options d'approvisionnement

Les résidus forestiers et de bois ont représenté 57,2 % du volume en 2025, soutenus par de vastes bassins d'approvisionnement en fibres dans le Sud-Est des États-Unis et en Colombie-Britannique qui fournissent du bois rond de faible qualité et des copeaux de scierie dans le cadre de contrats pluriannuels. Les résidus agricoles, notamment la paille de blé, les balles de riz et les rafles de maïs, devraient afficher un CAGR de 7,2 % d'ici 2031, à mesure que les granulateurs du Midwest américain, d'Europe de l'Est et d'Inde commercialisent des lignes de densification capables de traiter des teneurs en silice plus élevées. La taille du marché des granulés de bois pour les résidus agricoles devrait approcher les 12 millions de tonnes d'ici 2031, améliorant la résilience de l'approvisionnement régional.

En pratique, les granulés à base de paille souffrent de mâchefers à des températures élevées de four, ce qui incite les fabricants d'équipements à installer des revêtements réfractaires et des systèmes automatisés de soufflage de suie qui augmentent les investissements mais préservent la disponibilité des chaudières dans le secteur des granulés de bois. Les producteurs compensent la faible densité apparente en co-localisant les usines à proximité des groupements agricoles, réduisant ainsi la logistique entrante. Les résidus forestiers conservent un avantage intrinsèque en termes de densité énergétique et de chimie des cendres, mais leur plafond de croissance est limité par les mesures de protection de la biodiversité et la demande concurrente des papeteries. Une part croissante de granulés issus de déchets agricoles diversifie donc les risques et s'aligne sur les narratifs d'économie circulaire qui résonnent auprès des acheteurs institutionnels en quête de revendications vérifiables de valorisation des déchets.

Par qualité : les granulés torréfiés ciblent le créneau de la reconversion des centrales à charbon

Les granulés blancs de qualité utilitaire représentaient 56,7 % des expéditions en 2025 dans le cadre de contrats d'approvisionnement à long terme avec des producteurs d'électricité européens et japonais. Les granulés résidentiels premium, certifiés ENplus A1, ont capté une niche de 18 %, bénéficiant d'une prime de prix de 10 % à 15 % qui protège les marges lors des cycles de matières premières. La croissance la plus forte réside dans les granulés noirs torréfiés, prévus à un CAGR de 9,0 % jusqu'en 2031, une prévision soutenue par les reconversions du parc de centrales à charbon asiatiques désireuses d'augmenter les taux de substitution de la biomasse sans nouveaux broyeurs. Le débit torréfié devrait dépasser 6 millions de tonnes d'ici 2031, soit environ 3 % de la taille mondiale du marché des granulés de bois.

L'acceptation sur le marché dépend de la mise à l'échelle des usines pilotes en modules commerciaux de 250 000 tonnes qui répartissent les coûts fixes et atténuent la perte de masse de matière première de 20 % à 30 % inhérente à la torréfaction. Les granulés blancs de qualité premium ancrent toujours la demande résidentielle car des seuils stricts de cendres évitent l'encrassement des cheminées et respectent les plafonds d'émissions urbains. Les granulés de qualité standard desservent les petites chaudières industrielles et les réseaux de chauffage urbain qui équilibrent coût et performance. La domination de la qualité utilitaire persiste, mais les abandons du charbon imposés par les politiques en Europe pourraient freiner la croissance si les solutions torréfiées ne gagnent pas un ancrage plus large.

Par application : la production d'électricité se rapproche de la parité avec le chauffage

Le chauffage est resté le principal cas d'utilisation avec 59,2 % des livraisons de 2025, alimenté par les réseaux de district nordiques et 6 millions de poêles résidentiels en Allemagne, en France et en Italie. Le secteur de l'électricité devrait afficher un CAGR de 7,1 %, portant sa part à près de 40 % d'ici 2031, à mesure que les services publics sécurisent des contrats à long terme pour combler les lacunes d'intermittence jusqu'à ce que le stockage à grande échelle ou le captage du carbone arrive à maturité. La taille du marché des granulés de bois pour la production d'électricité devrait dépasser 130 térawattheures de production d'ici 2031, équivalent à la consommation annuelle de la Suède.

Les centrales de cogénération occupent un créneau stable où les charges de vapeur municipales ou la demande de chaleur de process justifient des investissements initiaux plus élevés. Les approvisionnements d'entreprises pour le carburant d'aviation durable, l'acier vert et le bio-ciment introduisent un levier de demande naissant mais stratégique qui pourrait débloquer une tarification premium pour les granulés à émissions négatives. La suprématie du chauffage est confrontée à la concurrence des pompes à chaleur air-air subventionnées dans le cadre du programme européen Fit-for-55, mais les chaudières à granulés conservent un avantage dans les bâtiments anciens dépourvus de gaines ou de mises à niveau électriques triphasées.

Par utilisateur final : les établissements commerciaux accélèrent leur conversion

Les clients industriels et des services publics ont consommé 46,9 % des volumes de 2025, ancrés par une douzaine de producteurs d'électricité européens et asiatiques sous obligations de type « take-or-pay ». Les établissements commerciaux, hôtels, hôpitaux et universités devraient croître à un CAGR de 7,9 % à mesure que les taxes carbone et le financement vert réduisent le délai de récupération des chaudières à cinq ans. La part du segment dans le marché des granulés de bois devrait approcher 23 % d'ici 2031, contre 18 % en 2025.

La demande résidentielle fluctue avec la volatilité des prix des combustibles fossiles : elle augmente lorsque le gaz monte, et reflue lorsque les prix se normalisent. La litière animale reste un débouché mineur mais stable, non corrélé aux marchés de l'énergie, offrant aux producteurs une couverture contre la demande cyclique de chauffage. Le pouvoir d'achat concentré des services publics comprime les marges, poussant les fournisseurs à courtiser les acheteurs commerciaux qui valorisent la qualité de service et l'image de marque environnementale plutôt que le coût le plus bas. Néanmoins, tout retrait soudain d'un service public, comme observé au Royaume-Uni, peut se répercuter dans les chaînes d'approvisionnement, soulignant l'importance de portefeuilles clients diversifiés.

Analyse géographique

L'Europe contrôlait 72,4 % de la demande mondiale en 2025, soutenue par les conversions charbon-biomasse héritées au Royaume-Uni, l'épine dorsale du chauffage urbain en Suède et au Danemark, et les installations de poêles subventionnées en Allemagne. Le risque politique a augmenté après que le Royaume-Uni a mis fin aux subventions à la biomasse en 2024 et que les régulateurs néerlandais ont lancé un examen des émissions sur le cycle de vie, mais l'offre certifiée bénéficie toujours d'avantages de conformité dans le cadre de l'UE REDIII. La part de marché des granulés de bois pour l'Europe devrait légèrement reculer à mesure que les importations plafonnent, mais son volume absolu reste le plus important au monde jusqu'en 2031.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 14,3 %, portée par le tarif d'achat sur 20 ans du Japon pour la co-combustion de biomasse et les enchères de portefeuille d'énergies renouvelables de la Corée du Sud. Le Japon a importé environ 3 millions de tonnes en 2024, tandis que les services publics coréens ont recherché 1,8 million de tonnes malgré les réductions de subventions. Les projets pilotes dans le parc de centrales à charbon côtières de Chine et les initiatives de densification des résidus agricoles en Inde ajoutent un potentiel de hausse à long terme si le soutien politique se consolide. La concurrence des coques de palmiste plafonne la pénétration en Indonésie et en Malaisie, mais les produits torréfiés pourraient modifier l'équation une fois que les volumes commerciaux seront à l'échelle.

L'Amérique du Nord agit principalement comme une plateforme d'exportation, exploitant 12 millions de tonnes de capacité annuelle en 2024.[4]Service agricole étranger de l'USDA, "Mise à jour sur la bioénergie au Danemark 2025," fas.usda.gov La restructuration d'Enviva a mis en lumière le risque d'endettement, mais les usines canadiennes en Colombie-Britannique et en Alberta continuent de bénéficier des résidus de scieries et de l'accès ferroviaire aux ports de Prince Rupert et de Vancouver. La consommation mexicaine est négligeable aujourd'hui, bien que l'abondance des rafles de maïs offre un potentiel d'approvisionnement latent en attente d'une réglementation favorable. La demande intérieure américaine est limitée en dehors des sites de cogénération de niche, mais les crédits de décarbonation en Californie et à New York pourraient faire naître des plateformes régionales d'approvisionnement plus tard dans la décennie.

Paysage concurrentiel

Les cinq plus grands producteurs, Drax Group, Graanul Invest, Enviva (en cours de restructuration), Segezha Group et les actifs Pinnacle au sein de Drax, contrôlent collectivement environ 40 % de la capacité mondiale, laissant une longue traîne d'opérateurs à site unique. L'intégration verticale domine la stratégie : Drax possède 17 usines, trois terminaux en eau profonde et sa propre flotte ferroviaire, assurant un contrôle de bout en bout sur les fibres, les granulés et la production d'électricité. La certification est le principal avantage concurrentiel ; les acheteurs rejettent de plus en plus les volumes non certifiés, accordant une tarification premium aux usines détenant des labels de biomasse durable ou de gestion forestière.

Les renégociations de contrats se sont intensifiées après qu'Enviva a déposé le bilan en vertu du chapitre 11 en 2024, révélant des accords à prix fixe devenus non économiques une fois que les prix au comptant ont reculé. Les producteurs privilégient désormais des durées plus courtes avec des mécanismes d'indexation sur l'inflation, transférant le risque de matières premières aux services publics. Les startups de torréfaction, bien que peu nombreuses, pourraient perturber le statu quo si elles démontrent des rendements bancables et sécurisent des approvisionnements pour les reconversions du parc de centrales à charbon en Asie. Les entrants d'Amérique du Sud et d'Asie du Sud-Est tirent parti de matières premières d'eucalyptus et d'acacia à faible coût, mais peinent souvent avec la certification et les infrastructures portuaires, tempérant leur portée mondiale.

L'investissement technologique se concentre sur les systèmes de séchage multi-matières premières et l'automatisation de la manutention en vrac qui réduisent le coût d'exploitation par tonne. Graanul Invest a modernisé six usines baltes avec des améliorations d'efficacité énergétique, augmentant l'EBITDA malgré une demande molle. L'accord Pathway Energy de Drax signale une diversification au-delà de l'électricité vers les matières premières pour carburant d'aviation, débloquant potentiellement une valeur plus élevée et isolant les revenus des changements de subventions. Dans l'ensemble, la discipline financière et les références de durabilité l'emportent sur la simple échelle comme facteurs de succès déterminants pour la prochaine vague de croissance dans le secteur des granulés de bois.

Leaders du secteur des granulés de bois

Enviva Inc.

Drax Group PLC

AS Graanul Invest

Lignetics Inc.

Segezha Group JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Drax Group a affiché une production record de 4 millions de tonnes de granulés pour 2024 et a signalé un EBITDA récurrent de 250 millions USD provenant de la production de biomasse après 2027.

- Avril 2025 : Talwandi Sabo Power en Inde a mis en service une usine de granulés torréfiés de 500 t/jour utilisant des résidus de cultures.

- Décembre 2024 : La Corée du Sud a réduit les taux de crédits d'énergie renouvelable pour la biomasse pour les nouveaux projets, réduisant progressivement les incitations pour les installations existantes.

- Novembre 2024 : Le Vietnam a exporté 5,3 millions de tonnes de granulés entre janvier et novembre 2024, en bonne voie pour atteindre 5,8 millions de tonnes pour l'année.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des granulés de bois comme l'ensemble des revenus générés par la vente de granulés de biomasse densifiée fabriqués à partir de résidus forestiers, de sous-produits de scieries ou de cultures énergétiques cultivées à cet effet, et consommés pour le chauffage, la production d'électricité ou la cogénération dans des contextes résidentiels, commerciaux, industriels et de services publics dans le monde entier.

Exclusion du périmètre : les granulés produits uniquement pour la litière animale ou les applications de barbecue ne sont pas comptabilisés.

Aperçu de la segmentation

- Par matière première

- Résidus forestiers/de bois

- Résidus agricoles

- Mélange de cultures énergétiques et de sciure

- Par qualité

- Qualité utilitaire (blanc)

- Qualité premium

- Qualité standard

- Granulés noirs torréfiés

- Par application

- Chauffage

- Production d'électricité

- Cogénération (CHP)

- Par utilisateur final

- Résidentiel

- Commercial

- Industriel et services publics

- Litière animale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence interrogent des producteurs de granulés, des négociants, des gestionnaires de combustibles de centrales électriques, des fabricants d'équipements d'origine de chaudières et des associations régionales de bioénergie en Europe, en Amérique du Nord et en Asie-Pacifique. Les informations sur les écarts de prix au comptant, l'inflation des coûts des matières premières et les taux d'utilisation des usines valident les estimations de bureau et comblent les lacunes de données identifiées dans les premières ébauches.

Recherche documentaire

Nous commençons par cartographier les fondamentaux de l'offre et de la demande à travers des ensembles de données ouverts tels que les statistiques forestières de la FAO, les flux commerciaux d'Eurostat, les inventaires de biomasse de l'EIA américaine et les rapports de capacité de Bioenergy Europe. Les documents politiques, notamment l'UE RED III, les tarifs d'achat japonais et les mises à jour de l'incitation à la chaleur renouvelable américaine, clarifient les moteurs réglementaires. Les dépôts d'entreprises et les présentations aux investisseurs révèlent les volumes contractuels et les prix de vente moyens. Lorsque les volumes régionaux sont peu clairs, des référentiels payants comme D&B Hoovers et Dow Jones Factiva aident à trianguler les expéditions des producteurs. Cette liste est illustrative ; de nombreuses autres sources publiques et par abonnement alimentent notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les bilans nationaux de production, d'importation et de stocks, qui sont ensuite réconciliés avec la consommation par utilisation finale. Des vérifications ascendantes sélectives, la production d'usines échantillonnées, les vérifications des canaux de distribution et le prix de vente moyen des qualités premium multiplié par le volume d'exportation calibrent les totaux. Les variables clés comprennent les degrés-jours de chauffage résidentiel, la capacité de reconversion charbon-biomasse annoncée, la disponibilité certifiée de résidus forestiers durables, le prix moyen des granulés industriels et les coûts d'expédition vers l'Europe et l'Asie du Nord-Est. La régression multivariée relie ces moteurs aux revenus historiques, tandis que l'analyse de scénarios soumet les chocs politiques ou météorologiques à des tests de résistance avant d'étendre les prévisions jusqu'en 2030.

Validation des données et cycle de mise à jour

Chaque ébauche fait l'objet de vérifications d'anomalies par rapport à des indicateurs indépendants, suivies d'une révision par les pairs des analystes. Nous actualisons les modèles annuellement et publions des mises à jour intermédiaires chaque fois que des événements importants, tels que des changements de politique, des arrêts d'usines à grande échelle ou des fluctuations de change significatives, modifient les trajectoires du marché.

Pourquoi notre référence sur les granulés de bois est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des limites de matières premières, des hypothèses de prix et des rythmes d'actualisation différents.

Les principaux facteurs d'écart surviennent lorsque d'autres études fusionnent les qualités de litière animale, s'appuient sur des prix de vente moyens d'une seule région, ou figent les scénarios politiques pendant plusieurs années, alors que Mordor met à jour les tarifs et les taux de change à chaque cycle et maintient la demande de granulés non énergétiques en dehors du périmètre principal.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,72 milliards USD (2025) | ||

| 19,48 milliards USD (2024) | Consultance mondiale A | Inclut les granulés de barbecue et de litière ; utilise un prix mondial uniforme |

| 13,60 milliards USD (2024) | Journal sectoriel B | Applique un CAGR agressif de 16 % sans modération politique récente |

| 9,32 milliards USD (2024) | Consultance régionale C | Exclut la demande industrielle d'Asie-Pacifique et ne comptabilise que l'utilisation pour le chauffage |

Pris ensemble, la comparaison montre que le périmètre rigoureux de Mordor, le suivi en temps réel des politiques et les étapes de double validation fournissent une référence équilibrée et transparente que les décideurs peuvent retracer et mettre à jour en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des granulés de bois en termes de chiffre d'affaires aujourd'hui ?

La taille du marché des granulés de bois a atteint 18,53 milliards USD en 2026 et devrait atteindre 26 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 14,3 % jusqu'en 2031, à mesure que le Japon et la Corée du Sud développent leurs mandats de co-combustion de biomasse.

Quel segment de matière première présente le plus fort potentiel de hausse ?

Les granulés de résidus agricoles, notamment la paille et les déchets de cultures, sont prévus à un CAGR de 7,2 % en raison de l'intérêt croissant pour les solutions d'économie circulaire.

Pourquoi les granulés torréfiés attirent-ils l'attention ?

Les granulés noirs torréfiés offrent une densité énergétique plus élevée et une manutention plus facile, permettant aux centrales à charbon d'augmenter les taux de co-combustion de biomasse sans modifications majeures des chaudières.

Comment la faillite d'Enviva a-t-elle affecté le secteur ?

La restructuration a mis en évidence le risque d'endettement, incitant à des conditions contractuelles plus strictes et renforçant la nécessité de bassins de fibres diversifiés et de portefeuilles clients équilibrés.

Dernière mise à jour de la page le: