Taille et part du marché de la pâte de bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

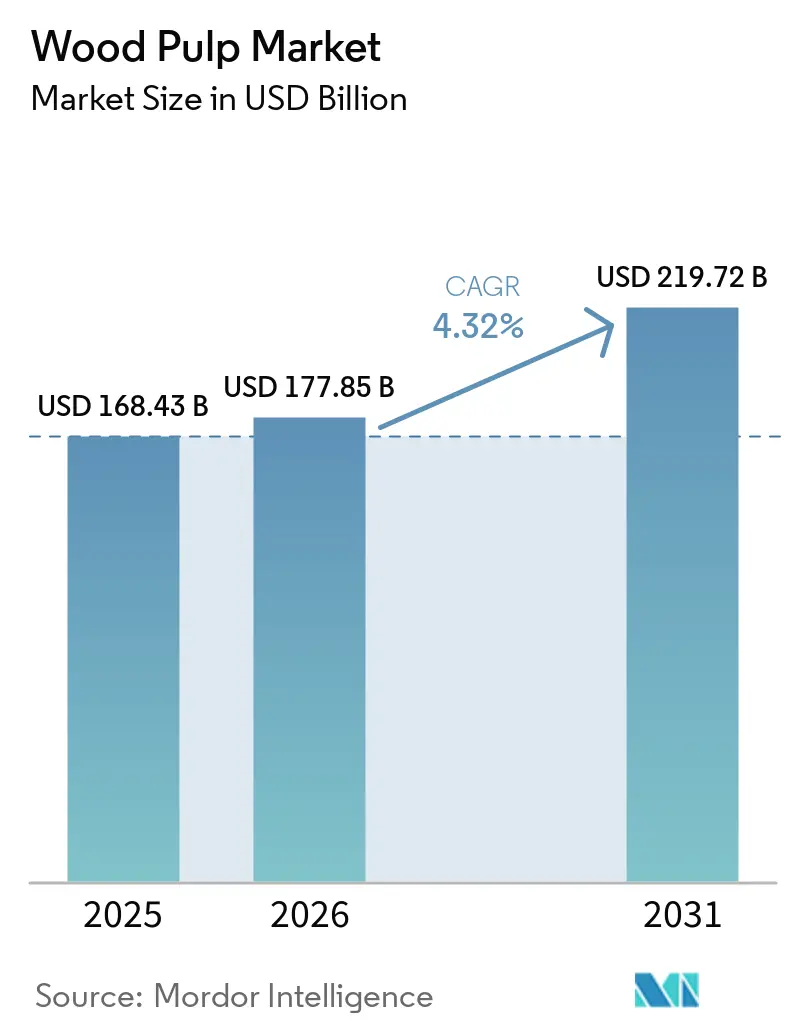

| Taille du Marché (2026) | 177.85 Milliards de dollars |

| Taille du Marché (2031) | 219.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la pâte de bois par Mordor Intelligence

La taille du marché de la pâte de bois devrait s'établir à 168,43 milliards USD en 2025, à 177,85 milliards USD en 2026, et atteindre 219,72 milliards USD d'ici 2031, avec un CAGR de 4,32 % de 2026 à 2031. L'essor de la logistique du commerce électronique, l'élargissement des interdictions sur les plastiques à usage unique et les nouvelles capacités de kraft de feuillus en Asie-Pacifique renforcent la dynamique de la demande. Les producteurs privilégient l'efficacité des fibres, déploient un blanchiment enzymatique à conception quantique pour réduire les charges chimiques et utilisent des analyses de jumeaux numériques pour améliorer le temps de fonctionnement des usines. Le renforcement des exigences de traçabilité en Amérique du Nord et en Europe incite les acheteurs à se tourner vers des fournisseurs certifiés, tandis que les réalignements tarifaires font évoluer les flux commerciaux du Canada et des États-Unis vers l'Inde et le Vietnam. Même avec les montées en capacité en Chine, en Inde et en Indonésie, l'approvisionnement en fibres de feuillus restera structurellement avantageux en termes de coûts, contraignant les producteurs de résineux à coûts plus élevés à se différencier par les grades fluff et dissolving.

Principaux enseignements du rapport

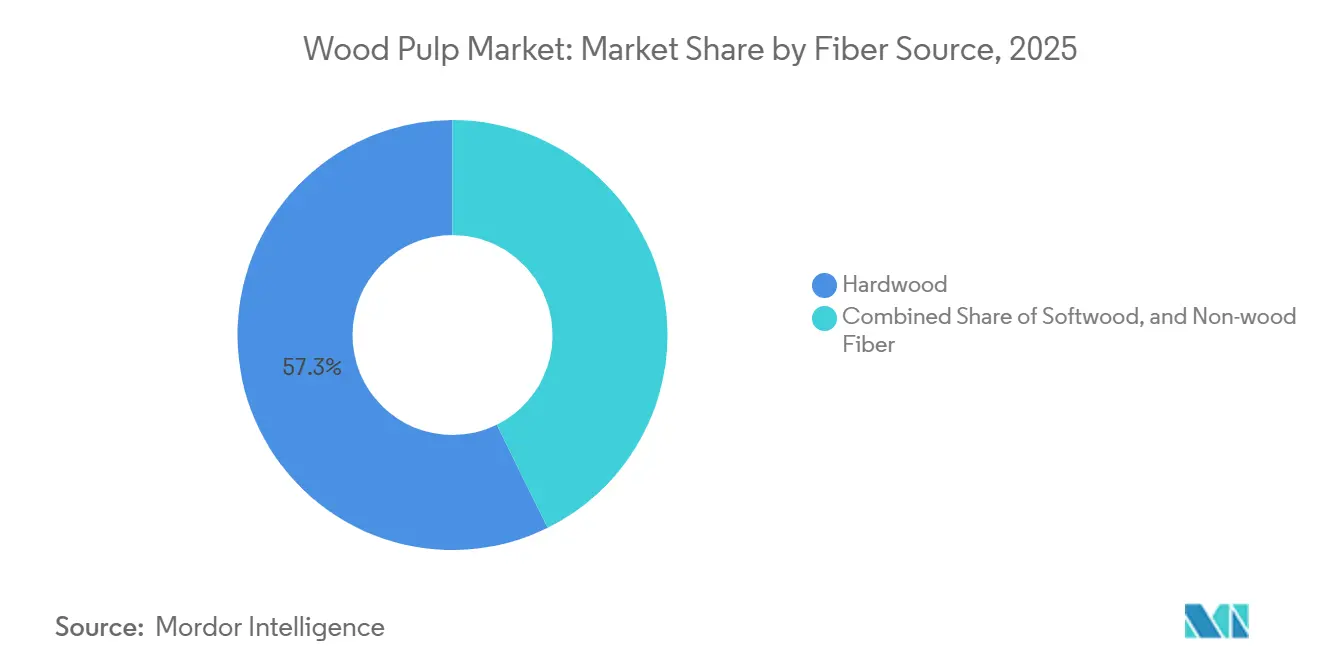

- Par source de fibres, les feuillus représentaient 57,3 % de la part du marché de la pâte de bois en 2025, tandis que les fibres non ligneuses sont en voie d'afficher un CAGR de 5,8 % jusqu'en 2031, reflétant un intérêt croissant pour l'intégration des résidus agricoles.

- Par secteur d'utilisation finale, l'emballage et le carton ont dominé avec 46,2 % de la taille du marché de la pâte de bois en 2025, tandis que le papier tissu et l'hygiène devraient afficher le CAGR le plus élevé à 5,9 % durant 2026-2031.

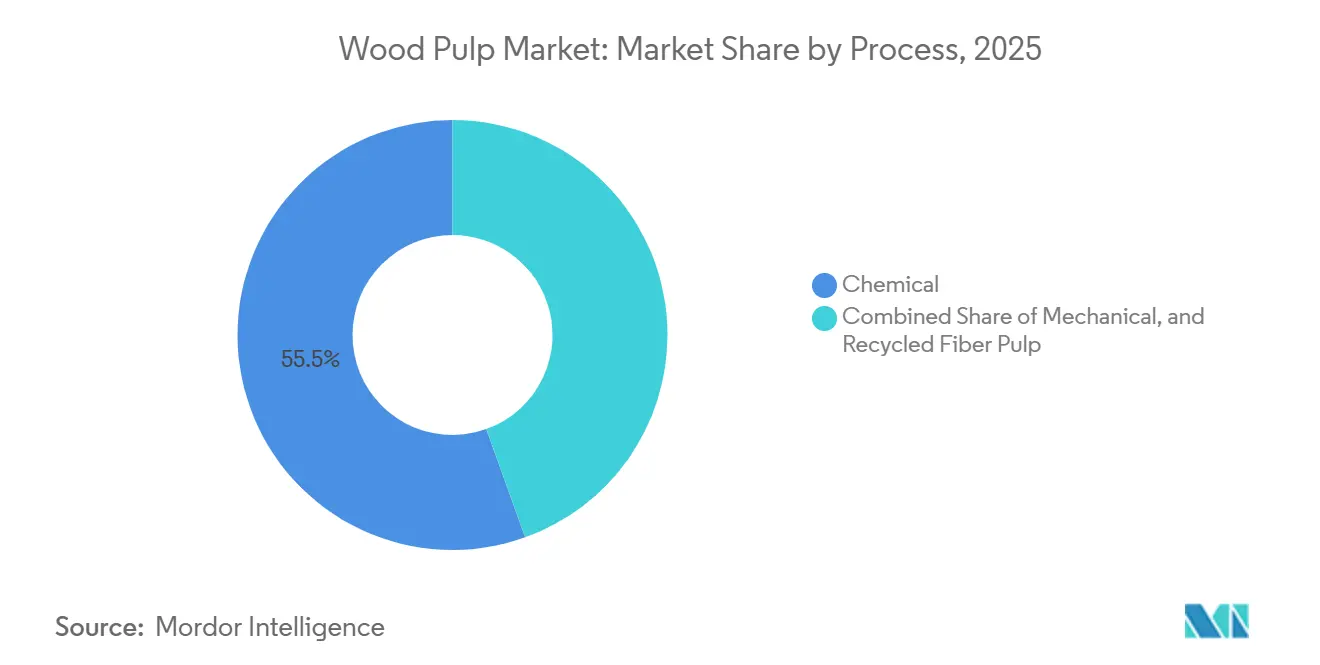

- Par procédé, la pâte chimique représentait 55,5 % de la part de marché en 2025, et la pâte de fibres recyclées devrait croître à un CAGR de 6,2 % jusqu'en 2031.

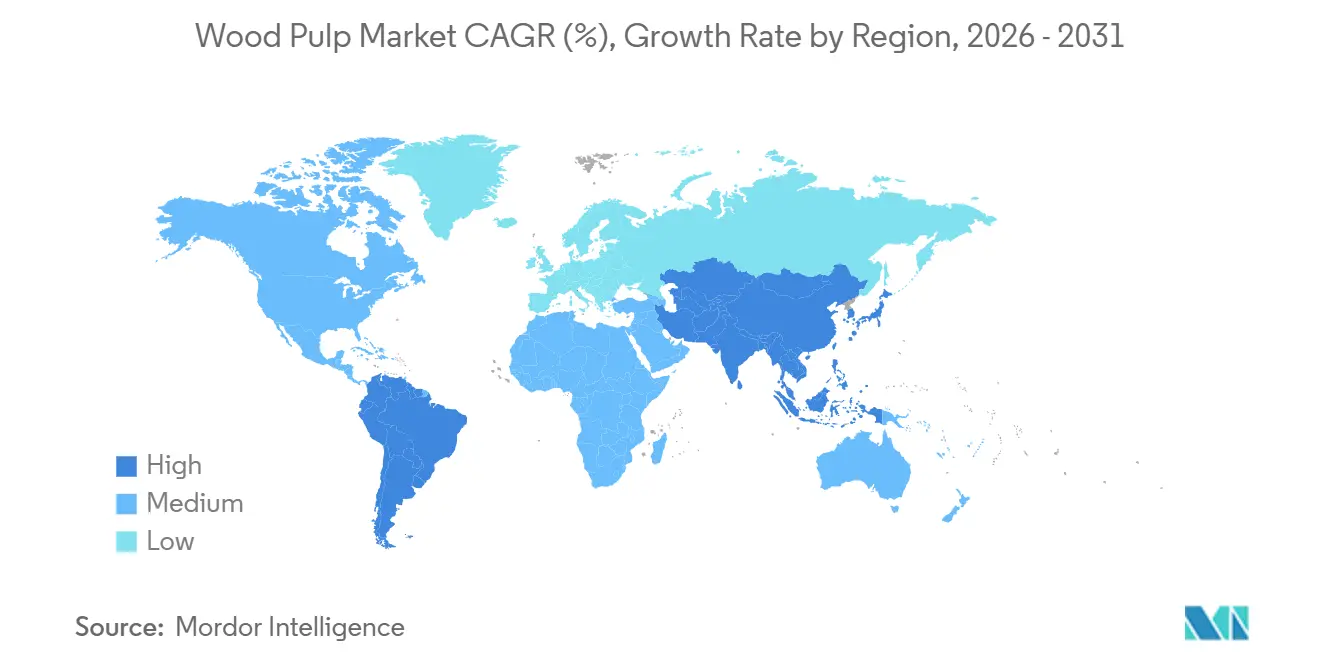

- Par géographie, l'Asie-Pacifique représentait 42,6 % des revenus de 2025 et devrait afficher un CAGR de 5,4 % jusqu'en 2031, dépassant l'Amérique du Nord et l'Europe.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la pâte de bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'emballage ondulé porté par le commerce électronique | +0.6% | Mondial, plus fort en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la demande de papier tissu et de produits d'hygiène dans les économies émergentes | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥4 ans) |

| Substitution du plastique par les fibres sous l'effet des interdictions sur les plastiques à usage unique | +0.6% | Europe, Inde et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Blanchiment enzymatique à conception quantique réduisant les coûts chimiques | +0.4% | Amérique du Nord, Europe et certaines usines d'Asie-Pacifique | Court terme (≤2 ans) |

| Construction de nouvelles usines de kraft de feuillus en Asie-Pacifique | +0.5% | Chine, Inde, Indonésie et Vietnam | Moyen terme (2-4 ans) |

| Jumeaux numériques et intelligence artificielle dans la maintenance prédictive pour réduire les temps d'arrêt | +0.3% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Essor de l'emballage ondulé porté par le commerce électronique

La croissance du commerce électronique mondial augmente considérablement la demande d'emballages ondulés, stimulant ainsi la demande de matières premières telles que la pâte de bois et le carton pour conteneurs. Alors que le commerce en ligne met l'accent sur des emballages durables, écologiques et recyclables, les boîtes en carton ondulé sont devenues une alternative écologique privilégiée au plastique, incitant les fabricants à accroître leur production et à garantir un approvisionnement régulier en matières fibreuses. Le Bureau du recensement du Département du Commerce a rapporté que le total des ventes de commerce électronique aux États-Unis pour 2024 s'est élevé à 1 192,6 milliards USD, reflétant une augmentation de 8,1 % par rapport à 2023, stimulant la demande de carton pour conteneurs qui consomme un volume significatif de pâte kraft annuellement[1]Source : Bureau du recensement du Département du Commerce, "Ventes trimestrielles de commerce électronique au détail," census.gov. L'expédition directe aux consommateurs accroît l'intensité des emballages, car chaque colis nécessite un rembourrage que les chargements en gros sur palettes évitent. Les usines du Sud-Est des États-Unis et les producteurs brésiliens réaffectent leur capacité de digesteur à la pâte de qualité pour papier couverture, resserrant l'offre pour les grades d'impression et accélérant les conversions de papier graphique. Les pilotes de détail pour les cartons réutilisables reposent toujours sur du kraft vierge durable, renforçant la croissance du tonnage à long terme même si les règles sur les emballages à usage unique se durcissent. À mesure que les régions émergentes reproduisent les écosystèmes de commerce électronique matures, la demande d'emballages ondulés continuera d'ancrer le marché de la pâte de bois.

Hausse de la demande de papier tissu et de produits d'hygiène dans les économies émergentes

La demande croissante de produits en papier tissu et d'hygiène dans les économies émergentes, portée par une urbanisation rapide, la hausse des revenus disponibles et une sensibilisation accrue à la santé, est un facteur clé du marché de la pâte de bois. Des courbes comparables sont visibles en Indonésie, au Vietnam et en Égypte, où les investissements dans l'eau et l'assainissement élargissent l'accès aux toilettes à chasse d'eau[2]Source : Banque mondiale, "Infrastructure d'assainissement dans les marchés émergents 2025," worldbank.org. Les usines de papier tissu nécessitent de la pâte de résineux ou de feuillus à haut rendement avec une liberté spécifique, de sorte que le segment ne peut pas s'appuyer uniquement sur les grades d'emballage. Cet arbitrage géographique reste rentable car les prix des fibres plus bas dans l'hémisphère Sud contribuent à compenser les coûts de fret. Cependant, il introduit des risques tels que la volatilité des devises et la congestion portuaire. La production locale de papier tissu se développe, avec de nouvelles machines à séchage par air traversant mises en service en Arabie Saoudite et aux Émirats arabes unis. Cette évolution réduit la dépendance aux importations et raccourcit les délais de livraison.

Substitution du plastique par les fibres sous l'effet des interdictions sur les plastiques à usage unique

La directive européenne sur les plastiques à usage unique, pleinement appliquée depuis 2021, interdit les contenants alimentaires en polystyrène et les couverts en plastique, poussant les opérateurs de restauration vers des plateaux en fibres moulées et en carton couché[3]Source : Commission européenne, "Mise en œuvre de la directive sur les plastiques à usage unique," ec.europa.eu. Les règles indiennes de 2024 sur la gestion des déchets plastiques exigent que les colis de commerce électronique utilisent des matériaux recyclables ou compostables d'ici 2026. Huhtamaki restructure son activité de restauration à base de fibres, soulignant son orientation stratégique vers des solutions d'emballage à base de fibres renouvelables en remplacement des plastiques. L'entreprise privilégie l'utilisation de fibres moulées, issues de papier recyclé ou de déchets agricoles, pour des applications alimentaires sûres et de haute précision telles que les plateaux et les couvercles. Les coûts de certification pour les fibres durables augmentent, mais les grands transformateurs considèrent la prime comme une licence d'exploitation. Les politiques réglementaires favorables resteront un catalyseur central pour le marché de la pâte de bois.

Jumeaux numériques et intelligence artificielle dans la maintenance prédictive pour réduire les temps d'arrêt

Les plateformes de jumeaux numériques transmettent des données en temps réel, notamment la température, la pression et les signaux chimiques, des digesteurs et chaudières vers des modèles d'apprentissage automatique capables de prédire les pannes à l'avance. UPM-Kymmene Oyj a réduit les temps d'arrêt non planifiés dans son usine de Fray Bentos, permettant une capacité annuelle supplémentaire sans nécessiter de nouveaux investissements en capital. Valmet supervise les opérations de nombreuses usines dans le monde via un service basé sur le cloud, avec des frais liés à la valeur des temps d'arrêt évités. Les premiers adoptants, principalement en Scandinavie et en Amérique du Nord, ont obtenu des délais de retour sur investissement rapides, encourageant l'adoption sur des marchés tels que le Brésil et l'Indonésie. Au-delà des améliorations de fiabilité, les jumeaux numériques améliorent le dosage chimique et l'efficacité de l'utilisation de la vapeur, générant des économies de coûts supplémentaires dans le cadre de contrats pluriannuels. L'écart de performance croissant entre les usines automatisées et celles exploitées manuellement devrait profiter aux acteurs technologiquement avancés sur le marché de la pâte de bois.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bois de trituration due aux chocs climatiques et logistiques | −0.5% | Amérique du Nord, Brésil et Russie | Court terme (≤2 ans) |

| Renforcement des réglementations sur les eaux usées et les émissions chimiques atmosphériques | −0.4% | Europe, Amérique du Nord et Chine | Moyen terme (2-4 ans) |

| Obligations de traçabilité de l'origine des fibres augmentant les coûts de conformité | −0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Droits de douane transfrontaliers redessinant les flux commerciaux de pâte | −0.4% | Chine, États-Unis et Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Obligations de traçabilité de l'origine des fibres augmentant les coûts de conformité

Les acheteurs en Europe et en Amérique du Nord exigent de plus en plus une documentation de chaîne de contrôle du Forest Stewardship Council (FSC) ou du Programme de reconnaissance des certifications forestières (PEFC), ce qui alourdit les coûts d'audit et de documentation. Les petites usines marchandes sans actifs forestiers internes peinent à satisfaire aux exigences de suivi détaillées, tandis que les producteurs intégrés disposant d'un contrôle sur les plantations sont mieux placés pour absorber ces coûts supplémentaires. Bien que des outils de registre numérique soient introduits, les frais d'intégration et de vérification restent élevés, en particulier pour les usines des régions en développement disposant d'une infrastructure de données limitée. Les entreprises qui ne se conforment pas risquent de perdre l'accès aux marchés premium ou d'encourir des pénalités contractuelles. À terme, la certification devrait devenir une exigence standard plutôt qu'un avantage concurrentiel, orientant la demande vers des fournisseurs conformes sur le marché de la pâte de bois.

Droits de douane transfrontaliers redessinant les flux commerciaux de pâte

La Chine a mis en place des droits antidumping sur certains grades de kraft nord-américains, redirigeant des volumes significatifs d'expéditions vers l'Inde et le Vietnam. Les exportateurs américains font désormais face à des coûts de fret plus élevés et à des risques liés aux cycles de commande alors qu'ils développent de nouvelles bases de clientèle. Les mesures de rétorsion de l'Union européenne sur la pâte russe, à la suite de tensions géopolitiques, ont réorienté les flux de résineux vers la Chine à des prix réduits, pesant sur les références régionales. Les fluctuations tarifaires compliquent la planification, gonflent le fonds de roulement et peuvent bloquer les stocks lorsque les droits changent brusquement. Les groupes verticalement intégrés disposant d'un parc d'usines diversifié peuvent réallouer les volumes, mais les opérateurs sur site unique sont exposés de manière disproportionnée sur le marché de la pâte de bois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de fibres : domination des feuillus face à la disruption des fibres non ligneuses

Les feuillus constituent la plus grande source de fibres, représentant 57,3 % de la part du marché de la pâte de bois en 2025, reflétant leur adaptabilité dans les domaines du papier tissu, de l'impression et de l'emballage. Les fibres courtes d'eucalyptus confèrent de la douceur au papier tissu et de l'imprimabilité au carton léger, mais les plantations nécessitent des précipitations régulières, les exposant aux risques de sécheresse. Les résineux restent indispensables pour la pâte fluff et le papier couverture haute résistance, mais des cycles de croissance plus lents et des zones boréales limitées plafonnent l'offre. L'intérêt croissant pour la paille et la bagasse reflète les efforts visant à couvrir la volatilité des prix sur pied et à réduire l'intensité carbone, aidés par des subventions qui réduisent les écarts de coûts avec le bois.

Les fibres non ligneuses progressent à un CAGR de 5,8 % jusqu'en 2031, portées par l'intégration des résidus agricoles en Chine et en Inde. Les volumes de pâte non ligneuse restent modestes, mais la ligne de paille de Shandong Tranlin montre une parité de blancheur avec le kraft de feuillus, signalant des progrès technologiques. La taille du marché de la pâte de bois pour l'approvisionnement non ligneux devrait augmenter davantage à mesure que les programmes indiens d'agrégation de biomasse rémunèrent les agriculteurs pour la livraison de résidus de cultures. La réticence des transformateurs à reformuler et les lacunes en matière de cohérence de la composition et de la qualité tempéreront les gains de parts, mais un glissement progressif du mix vers des matières premières alternatives semble inéluctable.

Par secteur d'utilisation finale : l'emballage et le carton en tête, le papier tissu et l'hygiène en accélération

L'emballage et le carton constituent le plus grand segment d'utilisation finale et représentaient 46,2 % du marché de la pâte de bois en 2025, soulignant le poids structurel de l'ondulé sur le marché. La croissance des expéditions de commerce électronique et l'expansion de la chaîne du froid favorisent le kraft vierge pour sa résistance à l'empilage et à l'humidité. L'impression et l'écriture continuent de reculer à mesure que les flux de travail numériques s'imposent, incitant les usines à convertir leurs machines en carton pour conteneurs ou à fermer des lignes. Les segments spéciaux tels que la pâte dissolving restent de niche mais offrent des marges attractives lorsque les producteurs sécurisent des accords d'enlèvement en aval.

Le papier tissu et l'hygiène, le segment le plus rapide avec un CAGR de 5,9 % jusqu'en 2031, bénéficie de l'urbanisation en Asie-Pacifique et au Moyen-Orient. Le papier tissu hors domicile se développe avec l'hôtellerie et l'immobilier commercial, tandis que les consommateurs à domicile sur les marchés matures montent en gamme vers des grades multi-plis premium. Les mandats d'emballage durable stimulent la demande de carton couché barrière, mélangeant fibres vierges et recyclées pour répondre aux normes de résistance aux graisses et aux liquides. Le marché de la pâte de bois, porté par la croissance du papier tissu, devrait capter une part croissante du tonnage incrémental jusqu'en 2031.

Par procédé : la pâte chimique comme ancre, la pâte de fibres recyclées en progression

La pâte chimique est le procédé le plus important et contrôle 55,5 % de la part du marché de la pâte de bois en 2025, portée par la digestion kraft qui récupère les produits chimiques de cuisson et produit un surplus d'énergie à partir de la combustion de la liqueur noire. La pâte mécanique, un procédé qui broie le bois en fibres sans traitement chimique, est principalement utilisée pour le papier journal et les annuaires, où le coût prime sur la blancheur et la permanence. Cependant, sa part de marché diminue à mesure que la demande pour ces produits décline et que les usines se concentrent sur des segments à plus haute valeur ajoutée.

La pâte de fibres recyclées progresse à un CAGR de 6,2 % jusqu'en 2031, portée par les mandats de l'Union européenne exigeant que les emballages contiennent au moins 30 % de contenu recyclé d'ici 2030. La pâte de fibres recyclées, dérivée de vieux papiers post-consommation, est rentable pour une utilisation dans les grades d'emballage et de papier tissu. Cependant, sa qualité se dégrade à chaque cycle de retraitement, limitant le nombre de fois où la fibre peut être réutilisée avant qu'il soit nécessaire d'ajouter de la pâte vierge pour maintenir les performances. L'intensité énergétique de la pâte mécanique, environ 2 000 kilowattheures par tonne métrique, se traduit par des frais d'émissions plus élevés dans le cadre de la tarification du carbone. Les innovations en matière de désencrage enzymatique améliorent la blancheur de la pâte recyclée, facilitant son adoption dans les cartons pliants et les papiers tissu de qualité intermédiaire. Néanmoins, la résistance des fibres se dégrade à chaque cycle, de sorte que la pâte vierge restera essentielle pour maintenir les performances des feuilles sur le marché de la pâte de bois.

Analyse géographique

L'Asie-Pacifique est la plus grande zone géographique et représentait 42,6 % de la part du marché de la pâte de bois en 2025, avec une prévision de croissance à un CAGR de 5,4 % jusqu'en 2031, soutenue par les ajouts de capacité en Chine, en Inde et en Indonésie, ainsi que par la forte hausse de la consommation régionale de papier tissu. La Chine représentait une part significative de la production mondiale mais augmente sa production intérieure pour réduire sa dépendance aux importations du Brésil et d'Uruguay. L'Inde, qui dépend fortement des importations de pâte, connaît une croissance régulière de la demande portée par le commerce électronique et les biens de consommation à rotation rapide, créant des opportunités pour des usines greenfield soutenues par des incitations étatiques. Le Japon et la Corée du Sud connaissent des baisses constantes de la demande en grades d'impression, mais les compensent par des exportations de spécialités vers les marchés voisins.

L'Amérique du Nord représentait une part significative des revenus et devrait croître à un rythme modeste, la saturation du marché du papier tissu et le déclin de la demande de papier de bureau limitant la croissance. Le Sud-Est des États-Unis conserve des avantages de coûts grâce à des plantations de pins intégrées ; cependant, les pénuries de main-d'œuvre et le renforcement des réglementations environnementales érodent les marges bénéficiaires. En Colombie-Britannique, les incendies de forêt et les rénovations d'installations ont conduit à la fermeture de capacités substantielles, aggravant la tension structurelle dans l'approvisionnement en résineux. L'Europe, contribuant à une part notable des revenus, s'appuie de plus en plus sur les fibres recyclées et les grades spéciaux produits en Finlande et en Suède, tandis que l'Allemagne et la France continuent de fermer progressivement leurs installations de production de pâte vierge.

L'Amérique du Sud devrait contribuer à une part significative des revenus, soutenue par la productivité de l'eucalyptus brésilien et par des projets tels que la grande usine Cerrado de Suzano S.A. L'Argentine reste un acteur plus modeste mais pourrait attirer des investissements forestiers dans le cadre de nouvelles politiques d'incitation. Le Moyen-Orient et l'Afrique représentent collectivement une part de marché modeste, avec une demande de papier tissu en hausse en Arabie Saoudite et aux Émirats arabes unis en raison du développement du tourisme. L'Afrique du Sud continue de privilégier les exportations de pâte dissolving mais fait face à des défis liés aux contraintes d'électricité.

Paysage concurrentiel

Le secteur de la pâte de bois reste modérément fragmenté. Suzano S.A. occupe une position de leader, s'appuyant sur des plantations d'eucalyptus à faible coût et sur l'envergure de l'usine Cerrado. Cependant, les résultats sont affectés par les fluctuations des devises et la volatilité des coûts de fret. Stora Enso Oyj et UPM-Kymmene Oyj se concentrent sur la pâte spéciale et les produits de bioraffinerie pour réduire leur dépendance aux prix des produits de base. Leurs stratégies comprennent une intégration en amont dans les plantations et une intégration en aval dans la transformation de papier tissu ou de carton pour sécuriser les accords d'enlèvement.

Asia Pulp & Paper (APP) (Sinar Mas Group) et Nine Dragons Paper (Holdings) Limited (Best Result Holdings Limited) se développent activement dans la région Asie-Pacifique, augmentant leurs capacités et intégrant les opérations en amont pour sécuriser l'approvisionnement en fibres. L'adoption de technologies avancées creuse l'écart de coûts, les usines utilisant des jumeaux numériques et le blanchiment enzymatique affichant des coûts de trésorerie nettement inférieurs à ceux qui s'appuient sur des systèmes hérités. L'activité de brevets dans le domaine de la pâte enzymatique et de la valorisation de la lignine est principalement portée par des entreprises scandinaves et des fournisseurs d'ingénierie, soutenant leurs efforts pour accéder à des segments à marges plus élevées.

La certification est devenue une condition d'accès plutôt qu'un facteur de différenciation. Les acheteurs européens et nord-américains boycottent de plus en plus la pâte non certifiée, accentuant la pression sur les producteurs des régions à gouvernance plus faible. La consolidation est probable en Amérique du Nord et en Europe, où les usines vieillissantes font face à des coûts de rénovation élevés, tandis que l'Amérique du Sud et l'Asie-Pacifique accueilleront de nouvelles capacités greenfield qui rééquilibreront la courbe des coûts mondiale. Ces mouvements façonneront davantage la dynamique concurrentielle au sein du marché de la pâte de bois.

Leaders du secteur de la pâte de bois

Suzano S.A.

Stora Enso Oyj

UPM-Kymmene Oyj

Smurfit Westrock Public Limited Company

Paper Excellence B.V. (Fortune Everich Sdn Bhd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Le groupe Huatai a lancé un projet intégré forêt-pâte-papier d'une valeur de 2,3 milliards USD à Yulin, Guangxi, Chine. Cette installation joue un rôle clé dans la stratégie du groupe visant à renforcer sa chaîne d'approvisionnement en matières premières et à améliorer l'efficacité opérationnelle grâce à l'intégration verticale.

- Septembre 2025 : UPM-Kymmene Oyj et Versowood, le plus grand producteur et transformateur privé de bois scié de Finlande, ont conclu un partenariat à long terme pour améliorer l'approvisionnement en bois à coût efficace d'UPM-Kymmene Oyj en Finlande. Cette collaboration vise à renforcer l'approvisionnement en bois d'UPM-Kymmene Oyj pour ses usines de pâte dans un marché finlandais du bois compétitif.

- Mars 2025 : Aditya Birla Real Estate Limited (ABREL), la division immobilière du groupe Aditya Birla, a cédé ses activités de pâte et de papier à ITC. Conformément à l'accord de transfert d'activité, Century Pulp and Paper (CPP), situé à Lalkuan, Uttarakhand, sera cédé et transféré à ITC dans le cadre d'une initiative de création de valeur pour ses actionnaires.

Périmètre du rapport sur le marché mondial de la pâte de bois

La pâte de bois est produite en décomposant mécaniquement ou chimiquement les fibres de bois en pâte. Elle est ensuite transformée en papier à l'aide de composés chimiques tels que la soude caustique. Le rapport sur le marché de la pâte de bois est segmenté par source de fibres (feuillus, résineux et fibres non ligneuses), par secteur d'utilisation finale (emballage et carton, papier tissu et hygiène, impression et écriture, et pâte spéciale et dissolving), par procédé (pâte chimique, mécanique et de fibres recyclées), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Résineux |

| Feuillus |

| Fibres non ligneuses |

| Emballage et carton |

| Papier tissu et hygiène |

| Impression et écriture |

| Pâte spéciale et dissolving |

| Pâte chimique |

| Pâte mécanique |

| Pâte de fibres recyclées |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Finlande | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par source de fibres | Résineux | |

| Feuillus | ||

| Fibres non ligneuses | ||

| Par secteur d'utilisation finale | Emballage et carton | |

| Papier tissu et hygiène | ||

| Impression et écriture | ||

| Pâte spéciale et dissolving | ||

| Par procédé | Pâte chimique | |

| Pâte mécanique | ||

| Pâte de fibres recyclées | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Finlande | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la pâte de bois d'ici 2031 ?

Le marché de la pâte de bois devrait atteindre 219,72 milliards USD d'ici 2031.

Quelle région contribuera le plus à la croissance future des volumes ?

L'Asie-Pacifique mènera l'expansion, progressant à un CAGR de 5,4 % jusqu'en 2031 grâce aux nouvelles capacités et à la hausse de la demande de papier tissu.

Pourquoi la pâte de feuillus domine-t-elle l'approvisionnement mondial ?

Les feuillus offrent des fibres courtes adaptées au papier tissu et aux emballages légers, tout en bénéficiant de plantations d'eucalyptus et d'acacia à faible coût en Asie-Pacifique et en Amérique du Sud.

Comment les interdictions sur les plastiques à usage unique influencent-elles la demande de pâte ?

Les réglementations de l'Union européenne, de l'Inde et de l'Asie du Sud-Est orientent les emballages de restauration et de commerce de détail vers les fibres moulées et le carton, augmentant l'utilisation incrémentale de pâte.

Quelles technologies les usines adoptent-elles pour réduire les coûts et les émissions ?

Le blanchiment enzymatique à conception quantique réduit la consommation de dioxyde de chlore, et les jumeaux numériques associés à l'intelligence artificielle réduisent les temps d'arrêt non planifiés et optimisent l'utilisation des ressources.

Dernière mise à jour de la page le: