Taille et parts du marché de la nanorobotique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.99 Milliards de dollars |

| Taille du Marché (2031) | 18.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

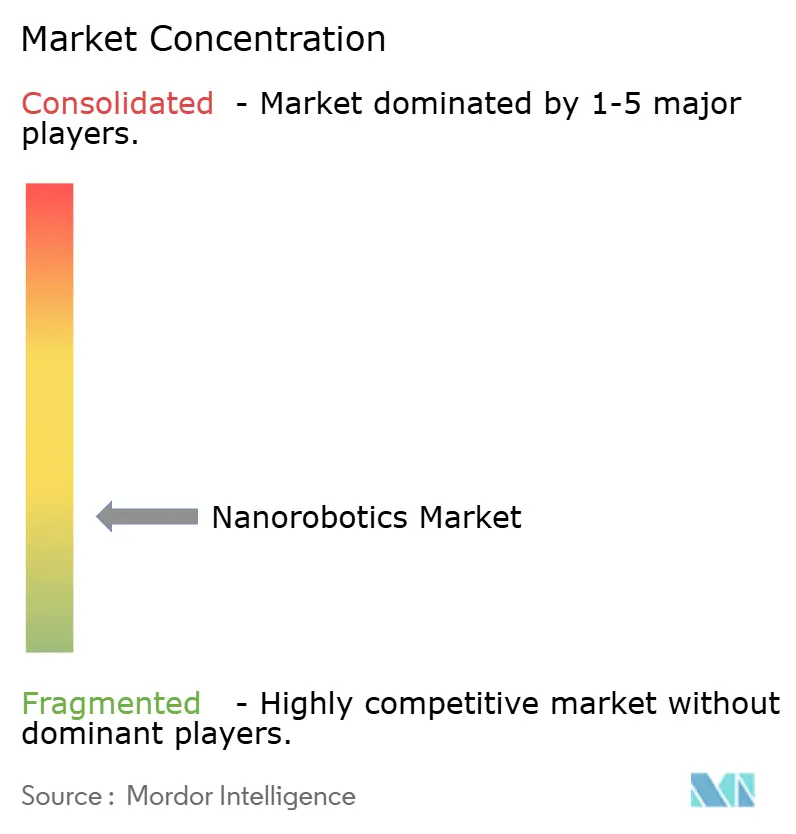

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la nanorobotique par Mordor Intelligence

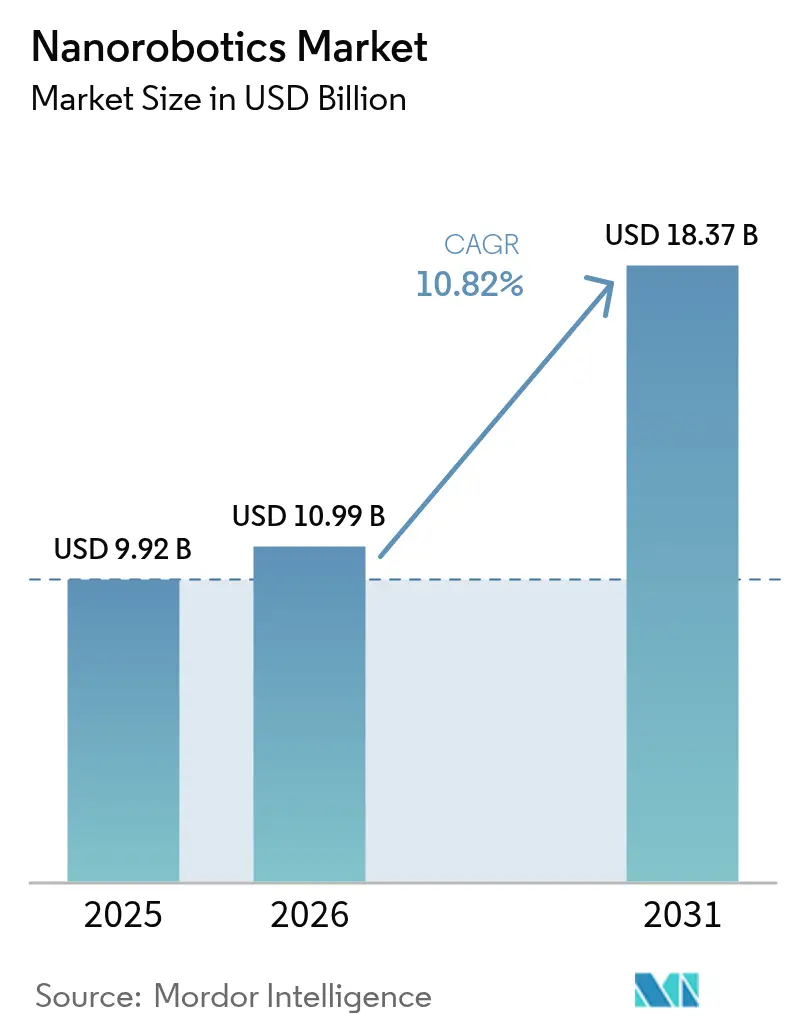

La taille du marché de la nanorobotique en 2026 est estimée à 10,99 milliards USD, en hausse par rapport à la valeur de 2025 de 9,92 milliards USD, avec des projections pour 2031 indiquant 18,37 milliards USD, progressant à un TCAC de 10,82 % sur la période 2026-2031. La croissance soutenue repose sur trois piliers : le déploiement clinique des plateformes de nanorobots magnétiques guidés par IRM dans les hôpitaux nord-américains et européens, la hausse des subventions de défense pour les micro-essaims autonomes, et les subventions ciblées de la Chine pour les outils de nano-fabrication qui réduisent les coûts de production. Le capital-risque continue d'affluer vers les start-ups d'administration de médicaments par CRISPR, tandis que les fonderies de semi-conducteurs accélèrent la demande de nanomanipulateurs prenant en charge les flux de travail de métrologie sub-5 nm. Les contre-pressions proviennent de la prudence réglementaire concernant la cytotoxicité des nanorobots et du coût élevé des salles blanches de classe ISO 1, mais ces vents contraires n'ont pas compromis la courbe d'adoption globale. Ensemble, ces forces consolident des perspectives à moyen terme robustes pour le marché de la nanorobotique.

Principaux enseignements du rapport

- Par type de fabrication, les nanomanipulateurs détenaient 31,12 % de la part du marché de la nanorobotique en 2025, tandis que les nanorobots guidés magnétiquement devraient croître à un TCAC de 12,05 % jusqu'en 2031.

- Par méthode de propulsion, les systèmes magnétiques commandaient 41,55 % de la taille du marché de la nanorobotique en 2025 ; la propulsion chimique/catalytique devrait progresser à un TCAC de 13,55 % jusqu'en 2031.

- Par composant, les nanocapteurs étaient en tête avec 36,85 % de la part des revenus en 2025 ; les modules de contrôle et de communication devraient s'étendre à un TCAC de 14,18 % sur la période 2026-2031.

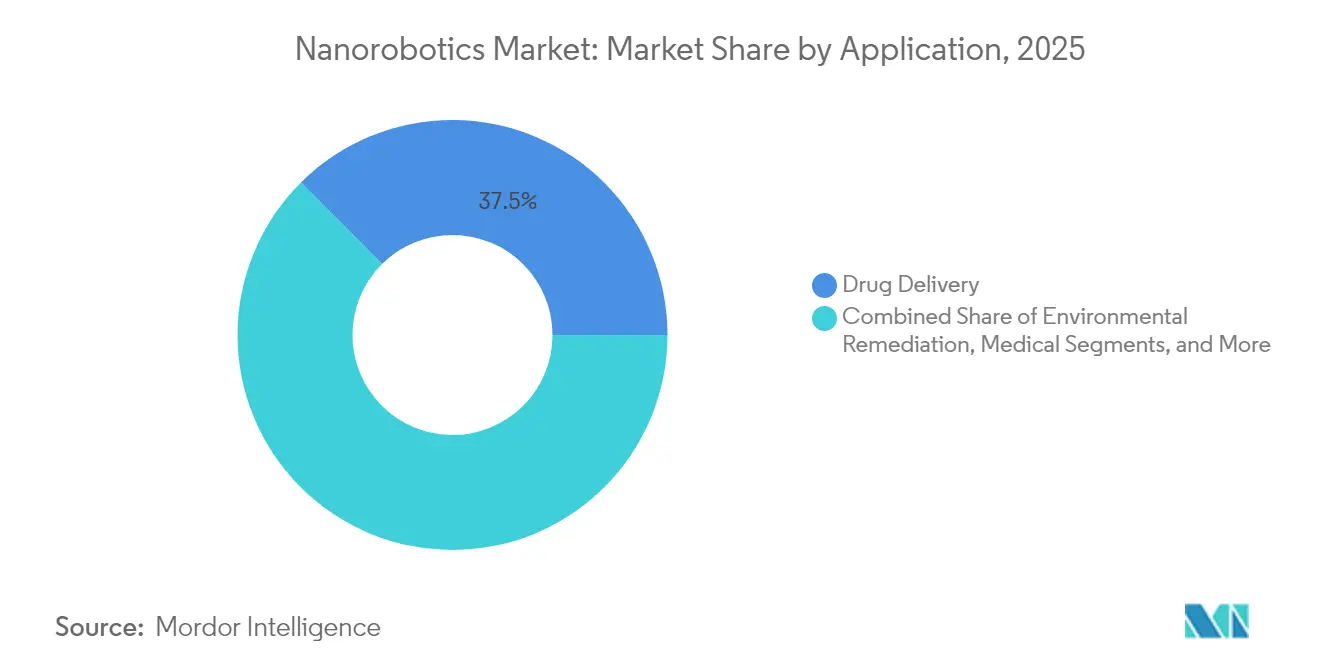

- Par application, l'administration de médicaments représentait 37,45 % de la taille du marché de la nanorobotique en 2025, la chirurgie mini-invasive étant l'application à la croissance la plus rapide avec un TCAC de 15,28 %.

- Par utilisateur final, les hôpitaux détenaient 34,25 % de la part du marché de la nanorobotique en 2025, tandis que les fonderies de semi-conducteurs devraient afficher un TCAC de 13,88 % jusqu'en 2031.

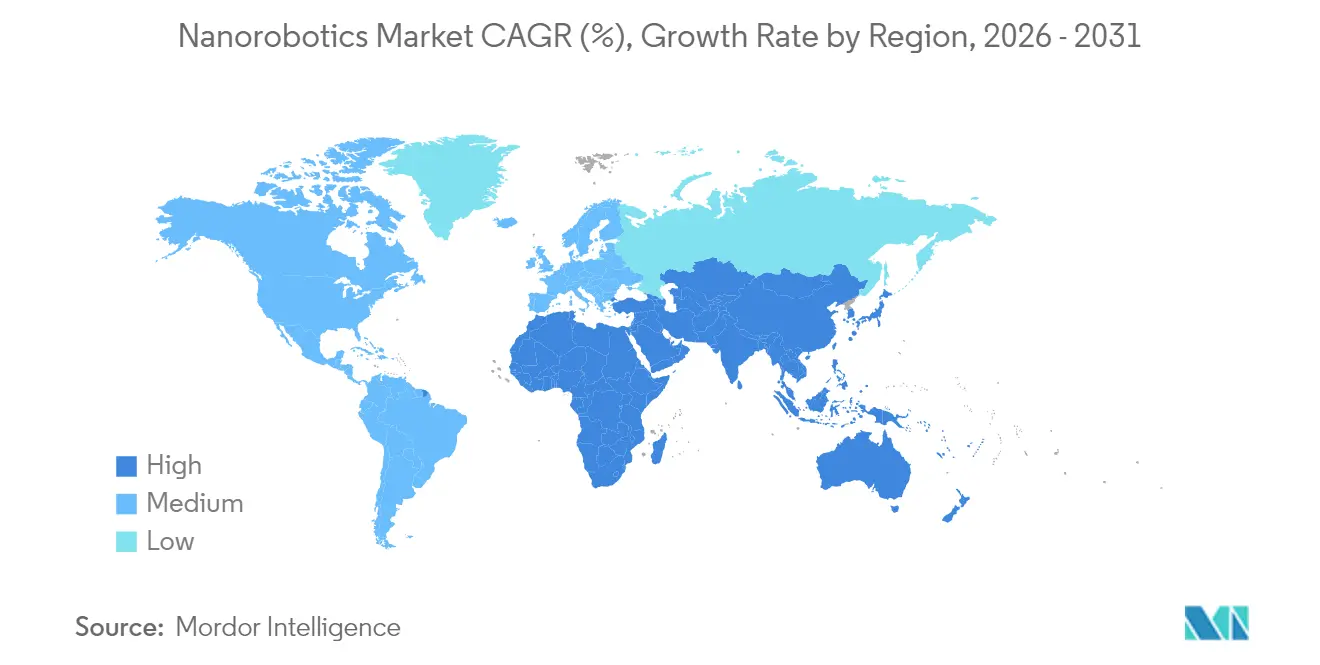

- Par géographie, l'Amérique du Nord était en tête avec 31,65 % de part en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,46 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la nanorobotique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Convergence de l'actionnement magnétique guidé par IRM avec l'IA | +2.1% | Amérique du Nord et UE | Moyen terme (≈3-4 ans) |

| Subventions DARPA et UE pour les micro-essaims de défense | +1.5% | Amérique du Nord et UE, avec répercussions sur les alliés de défense mondiaux | Court terme (≤2 ans) |

| Subventions du 14e Plan quinquennal chinois | +2.3% | Asie-Pacifique, principalement la Chine | Moyen terme (≈3-4 ans) |

| Forte baisse du coût de synthèse des origamis d'ADN | +1.8% | Mondial, avec des gains précoces dans les pôles de recherche | Court terme (≤2 ans) |

| Hausse des financements en capital-risque pour les start-ups basées sur CRISPR | +1.4% | Amérique du Nord et UE | Moyen terme (≈3-4 ans) |

| Demande de métrologie des semi-conducteurs sub-5 nm | +2.0% | Asie-Pacifique et Amérique du Nord | Moyen terme (≈3-4 ans) |

| Source: Mordor Intelligence | |||

Convergence de l'actionnement magnétique guidé par IRM avec l'IA dans les hôpitaux américains et européens

Les hôpitaux aux États-Unis et en Europe combinent désormais l'imagerie IRM en temps réel avec le pilotage magnétique assisté par IA pour guider les nanorobots à travers les vaisseaux sanguins tortueux. Les essais cliniques rapportent un gain de 2,6 fois en précision de ciblage de l'artère hépatique et une compatibilité algorithmique de 95 % lors des traitements du cancer du foie. Le déploiement s'accélère parce que les équipements IRM existants ne nécessitent pas de mises à niveau matérielles majeures, réduisant les coûts d'intégration pour les systèmes hospitaliers. La planification de trajectoires par IA réduit la durée des procédures et l'exposition aux agents de contraste, renforçant l'argumentaire économique en faveur de l'adoption. L'amélioration des résultats thérapeutiques qui en résulte place ce moteur au cœur de la dynamique de croissance du marché de la nanorobotique.

Les subventions DARPA et UE pour les micro-essaims de défense accélèrent les nanorobots de reconnaissance militaire

Les derniers programmes de la DARPA financent des essaims de 10 000 micro-robots programmables de la taille d'un point pour naviguer dans des environnements contestés. Les appels parallèles de l'UE mettent l'accent sur la détection distribuée et la coordination autonome. Les premiers tests sur le terrain montrent que les algorithmes de type chef-suiveur améliorent le succès des missions dans des terrains labyrinthiques de 40 %, mais le débat public sur la léthalité autonome s'intensifie. Bien que le contrôle éthique puisse remodeler les règles d'exportation, la vague de financement consolide un vivier de technologies à double usage transférables aux marchés civils d'inspection et de secours en cas de catastrophe.

Subventions du 14e Plan quinquennal chinois pour les équipements de nano-fabrication

Le plan de Pékin prévoit des incitations fiscales et des subventions pour les usines nationales installant des outils de nano-fabrication, réduisant les dépenses d'investissement jusqu'à 20 % et améliorant la compétitivité des fournisseurs locaux. Les dépenses de R&D de la Chine en 2024 de 3,33 billions CNY (467 milliards USD) comprennent une allocation dédiée aux incubateurs d'industries d'avenir, bénéficiant directement aux fabricants de composants de nanorobotique. Les structures de coûts subventionnées sont déjà visibles dans des lignes pilotes produisant des micro-drones de la taille d'un moustique pesant 0,3 g, signalant des gains de capacités rapides.[1]Ministère de l'Industrie et des Technologies de l'Information, « Avis d'application sur la promotion de l'innovation et du développement des industries d'avenir », miit.gov.cn

Forte baisse du coût de synthèse des origamis d'ADN permettant le prototypage massif de bio-nanorobots

Les synthétiseurs open source fabriquent désormais des oligonucléotides à haute densité pour 19 900 USD par unité, réduisant le coût des origamis d'ADN par test à un centime. Cette chute des prix permet aux laboratoires universitaires d'itérer des milliers de conceptions de bio-nanorobots par semaine, alimentant des avancées telles que des moteurs à nanoparticules d'ADN qui égalent la vitesse naturelle de la kinésine à 30 nm/s. La dynamique des coûts accélère les délais de la paillasse à la clinique et élargit l'univers thérapeutique adressable pour le marché de la nanorobotique.[2]« Les moteurs à nanoparticules d'ADN peuvent-ils atteindre la vitesse des protéines motrices ? » ScienceDaily, sciencedaily.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations de cytotoxicité et d'immunogénicité | -1.9% | Mondial, en particulier dans les marchés réglementés | Long terme (≥5 ans) |

| Coûts d'infrastructure des salles ultra-blanches | -1.7% | Mondial | Moyen terme (~3-4 ans) |

| Absence de normes de communication pour essaims sub-100 nm | -1.2% | Mondial | Long terme (≥5 ans) |

| Réaction éthique publique au déploiement militaire de nano-essaims | -0.6% | Moyen-Orient, avec des répercussions mondiales potentielles | Long terme (≥5 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de cytotoxicité et d'immunogénicité limitant les approbations FDA/EMA

Les régulateurs accordent des autorisations principalement aux nanomédicaments passifs ; les nanorobots actifs et autonomes font face à un examen plus rigoureux concernant la biodistribution à long terme et l'accumulation dans les organes. Les lacunes dans les données de sécurité prolongent les délais d'approbation et augmentent les coûts pour les développeurs, en particulier pour les PME ne disposant pas du capital nécessaire pour financer des études toxicologiques exhaustives.

Coûts d'infrastructure des salles ultra-blanches freinant la montée en échelle

La construction d'une installation de classe ISO 1, indispensable pour la fabrication commerciale de nanorobots, coûte entre 2 000 et 6 000 USD par pied carré, avec des délais de livraison clé en main dépassant 18 mois en raison des mégaprojets de semi-conducteurs qui mettent sous pression les chaînes d'approvisionnement en CVC, filtres et revêtements de sol. Plus de 300 milliards USD de construction parallèle d'usines a fait augmenter les prix des matériaux de base de 12 à 15 % au cours de l'année écoulée, excluant les petites start-ups de nanorobotique de l'accès à une capacité de production pilote. Les coûts opérationnels d'une installation de classe ISO 1 de 100 000 pieds² peuvent atteindre entre 30 et 40 millions USD par an pour 500 à 750 renouvellements d'air par heure, les dépenses sur la durée de vie approchant 2 milliards USD en raison de la maintenance et de l'amortissement. Bien que les mini-environnements modulaires offrent 35 % d'économies sur les dépenses d'investissement, leur limite de classe ISO 4 contraint les entreprises à recourir à des salles blanches à grande échelle pour la production en masse, concentrant la fabrication dans les régions aisées et retardant l'adoption mondiale de la nanorobotique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fabrication : les nanomanipulateurs maintiennent l'échelle tandis que les systèmes magnétiques stimulent l'innovation

Les nanomanipulateurs ont capturé 31,12 % de la part du marché de la nanorobotique en 2025, ancrés dans les lignes de métrologie des semi-conducteurs où la manipulation à résolution atomique est indispensable. Les nanorobots guidés magnétiquement, aidés par la compatibilité IRM, devraient croître à un TCAC de 12,05 %, dépassant la taille globale du marché de la nanorobotique jusqu'en 2031.

La base d'outillage mature des nanomanipulateurs garantit des revenus récurrents issus des services d'équipement, tandis que les plateformes guidées magnétiquement attirent de nouveaux budgets de soins de santé, notamment pour les procédures oncologiques ciblées. Les constructions hybrides imprimées en 3D et les robots à base de bactéries diversifient l'écosystème, mais restent des niches en raison des coûts unitaires plus élevés et des incertitudes réglementaires.

Par méthode de propulsion : la dominance magnétique rencontre la résurgence catalytique

L'actionnement magnétique commandait 41,55 % de la taille du marché de la nanorobotique en 2025, les hôpitaux tirant parti des équipements IRM existants pour l'imagerie et la propulsion. Les systèmes chimiques/catalytiques devraient afficher un TCAC de 13,55 % en exploitant des sources de carburant in vivo telles que l'urée dans la thérapie du cancer de la vessie.

La propulsion acoustique par ultrasons et les mécanismes activés par la lumière offrent des avantages spécifiques à certaines applications, tels que la pénétration en profondeur des tissus ou l'activation à la demande. Le mix de propulsion devrait rester hétérogène, permettant aux concepteurs de solutions d'adapter la physique de locomotion aux contraintes des cas d'usage.

Par composant : les capteurs dominent la détection tandis que les modules de communication prennent de l'avance

Les nanocapteurs ont généré 36,85 % des revenus de 2025, reflétant la demande universelle de détection au niveau moléculaire dans les secteurs de la santé et de la surveillance environnementale. Les modules de contrôle et de communication sont positionnés pour un TCAC de 14,18 %, le plus élevé parmi les composants, à mesure que la coordination au niveau des essaims passe de la théorie au prototype.

Les avancées dans les capteurs de force à effet tunnel quantique et les liaisons de données nano-sans fil renforcent la proposition de valeur des plateformes intégrées. Néanmoins, les plafonds de miniaturisation limitent le traitement embarqué, de sorte que le micrologiciel d'IA en périphérie doit rester léger pour conserver les budgets énergétiques.

Par application : l'administration de médicaments est en tête tandis que la robotique chirurgicale s'accélère

L'administration de médicaments a maintenu 37,45 % de part en 2025, soutenue par des données cliniques montrant une réduction de 70 % de la croissance tumorale via des commutateurs en origami d'ADN. La chirurgie mini-invasive, incluant les robots continus magnétiques pour les biopsies virtuelles, devrait croître à un TCAC de 15,28 %, bien au-dessus du marché global de la nanorobotique.

La dépollution environnementale et la maintenance électronique de précision fournissent des couches de croissance supplémentaires. Le succès dépend de l'équilibre entre l'efficacité et l'acceptation réglementaire, en particulier lorsque des tissus vivants ou des écosystèmes sont concernés.

Par utilisateur final : les hôpitaux dominent tandis que les fonderies alimentent des gains supplémentaires

Les hôpitaux représentaient 34,25 % de la part du marché de la nanorobotique en 2025, une position soutenue par l'infrastructure IRM et les voies de remboursement. Les fonderies de semi-conducteurs, en quête de rendements à 3 nm, ajouteront le plus de dollars supplémentaires, progressant à un TCAC de 13,88 % à mesure qu'elles acquièrent des nanomanipulateurs et des outils d'inspection assistés par IA.

Les entreprises pharmaceutiques financent la R&D des plateformes, tandis que les agences de défense maintiennent une demande de niche pour les essaims de reconnaissance malgré l'incertitude politique. Les instituts de recherche restent la source de l'innovation mais contribuent à des revenus directs limités.

Analyse géographique

L'Amérique du Nord a conservé 31,65 % de part en 2025, les subventions DARPA et le financement en capital-risque pour la nanorobotique par CRISPR maintenant la région à la frontière de l'innovation. Le segment de la nanomédecine américain à lui seul devrait atteindre 279,69 milliards USD d'ici 2033. L'écosystème de recherche canadien complète cette force avec des plateformes d'administration par édition génique et des prototypes axés sur l'oncologie.

L'Asie-Pacifique est le théâtre en expansion la plus rapide avec un TCAC de 14,46 %, porté par le convoyeur de subventions de la Chine et la précision en microscopie du Japon. Les usines subventionnées réduisent les barrières aux coûts, et les acteurs régionaux démontrent des drones à l'échelle du moustique et des outils MEB haute résolution qui alimentent les chaînes d'approvisionnement mondiales. Les régimes réglementaires sont en retard par rapport aux références occidentales, mais se resserrent, notamment autour des dispositifs médicaux.

L'Europe équilibre une surveillance stricte avec un financement généreux de la R&D. Des projets comme NanoRem montrent comment les impératifs environnementaux se traduisent par des projets pilotes financés pour la dépollution des sols et des eaux souterraines. L'Allemagne et le Royaume-Uni dominent respectivement les niches d'instrumentation de précision et de biotechnologie, tandis que la France et la Scandinavie font progresser des cadres axés sur l'éthique susceptibles de façonner les normes mondiales.

Paysage concurrentiel

Les entreprises d'instruments de précision établies telles que Thermo Fisher Scientific, JEOL et Bruker ancrent le marché avec leurs bases installées dans les laboratoires et les usines. Le laboratoire automatisé Vulcan de Thermo Fisher combine robotique et IA pour rationaliser les flux de travail de microscopie électronique à l'échelle atomique, réduisant les cycles d'analyse des défauts. JEOL a déclaré des ventes pour l'exercice 2023 de 174,3 milliards JPY, portées par une forte demande pour les graveurs de masques multi-faisceaux.

Les acteurs émergents se différencient par leur orientation applicative. La soumission à la FDA de Microbot Medical pour son système endoluminal LIBERTY a fait monter son cours boursier de 60,71 %. Nanite et Entos Pharmaceuticals exploitent la conception par IA pour l'administration non virale de gènes, répondant à des besoins non satisfaits dans les thérapeutiques des maladies rares.

Des opportunités d'espaces vierges persistent dans la dépollution environnementale, où les preuves académiques — 80 % d'élimination des microplastiques en deux heures — dépassent la disponibilité commerciale. Les partenariats combinant le savoir-faire en instrumentation avec l'agilité biotechnologique pourraient débloquer un avantage de premier arrivant dans ces secteurs naissants.

Leaders du secteur de la nanorobotique

Thermo Fisher Scientific Inc.

Bruker Corporation

JEOL Ltd.

Oxford Instruments Plc

Microbot Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Des chercheurs de l'Université du Missouri ont développé une méthode durable pour éliminer plus de 98 % des nanoplastiques de l'eau à l'aide d'un solvant à faible toxicité, démontrant le potentiel des applications de nanorobotique pour la dépollution environnementale.

- Mars 2025 : Des ingénieurs de l'UC Berkeley ont créé un robot volant sans fil de moins d'un centimètre pesant seulement 21 milligrammes, capable de vol contrôlé grâce à un champ magnétique externe, éliminant le besoin de batteries embarquées.

- Mars 2025 : Des chercheurs ont publié des résultats sur des robots microscopiques comparables en taille à un paramécium unicellulaire, capables de percevoir, de réfléchir et d'agir de manière autonome, produits à un coût inférieur à 0,01 USD chacun.

- Février 2025 : Microbot Medical a déposé une demande 510(k) auprès de la FDA pour son système chirurgical endoluminal robotique LIBERTY.

Périmètre du rapport mondial sur le marché de la nanorobotique

Les nanorobots peuvent être fabriqués selon différents types de techniques, notamment les biopuces, les nubots, les robots à base de bactéries, l'impression 3D, et peuvent être utilisés dans diverses applications telles que l'administration de médicaments, l'imagerie médicale, le stockage d'informations, les capteurs de santé et les réplicateurs.

| Nanomanipulateurs |

| Bio-nanorobots |

| Nanorobots guidés magnétiquement |

| Nanorobots à base de bactéries |

| Nanorobots imprimés en 3D |

| Autres types de fabrication |

| Actionnement magnétique |

| Chimique/catalytique |

| Acoustique (ultrasons) |

| Activé par la lumière |

| Bio-hybride/flagellaire |

| Nanocapteurs |

| Nano-actionneurs et moteurs |

| Systèmes de nanomanipulation |

| Modules de contrôle et de communication |

| Administration de médicaments |

| Imagerie médicale et diagnostics |

| Chirurgie mini-invasive et réparation cellulaire |

| Capteurs de surveillance de la santé et réplicateurs |

| Dépollution environnementale |

| Électronique de précision et métrologie des semi-conducteurs |

| Militaire et reconnaissance |

| Hôpitaux et centres chirurgicaux |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts de recherche académiques et gouvernementaux |

| Fonderies de semi-conducteurs |

| Organisations de défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de fabrication | Nanomanipulateurs | ||

| Bio-nanorobots | |||

| Nanorobots guidés magnétiquement | |||

| Nanorobots à base de bactéries | |||

| Nanorobots imprimés en 3D | |||

| Autres types de fabrication | |||

| Par méthode de propulsion/actionnement | Actionnement magnétique | ||

| Chimique/catalytique | |||

| Acoustique (ultrasons) | |||

| Activé par la lumière | |||

| Bio-hybride/flagellaire | |||

| Par composant | Nanocapteurs | ||

| Nano-actionneurs et moteurs | |||

| Systèmes de nanomanipulation | |||

| Modules de contrôle et de communication | |||

| Par application | Administration de médicaments | ||

| Imagerie médicale et diagnostics | |||

| Chirurgie mini-invasive et réparation cellulaire | |||

| Capteurs de surveillance de la santé et réplicateurs | |||

| Dépollution environnementale | |||

| Électronique de précision et métrologie des semi-conducteurs | |||

| Militaire et reconnaissance | |||

| Par utilisateur final | Hôpitaux et centres chirurgicaux | ||

| Entreprises pharmaceutiques et biotechnologiques | |||

| Instituts de recherche académiques et gouvernementaux | |||

| Fonderies de semi-conducteurs | |||

| Organisations de défense | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la nanorobotique ?

Le marché de la nanorobotique s'élevait à 10,99 milliards USD en 2026 et devrait atteindre 18,37 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché de la nanorobotique ?

Les nanomanipulateurs étaient en tête avec 31,12 % de part en 2025 en raison de leur utilisation généralisée dans la métrologie des semi-conducteurs.

Pourquoi les systèmes de propulsion magnétique sont-ils si dominants ?

Les hôpitaux peuvent réaffecter les équipements IRM pour l'imagerie et la propulsion, donnant aux systèmes magnétiques 41,55 % de la taille du marché de la nanorobotique en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 14,46 % jusqu'en 2031, portée par les investissements chinois et japonais dans la nano-fabrication et la métrologie de précision.

Quel est le principal obstacle réglementaire auquel font face les nanorobots médicaux ?

Les cycles d'approbation de la FDA et de l'EMA sont ralentis par des préoccupations concernant la cytotoxicité et l'immunogénicité des nanorobots autonomes, prolongeant les délais de mise sur le marché.

Comment les tendances des semi-conducteurs influencent-elles le marché de la nanorobotique ?

La fabrication de puces sub-5 nm nécessite une inspection à l'échelle atomique, stimulant la demande de robotique des nanomanipulateurs et de systèmes de métrologie assistés par IA.

Dernière mise à jour de la page le: