Taille et part du marché des robots articulés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.56 Milliards de dollars |

| Taille du Marché (2031) | 57.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.52% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robots articulés par Mordor Intelligence

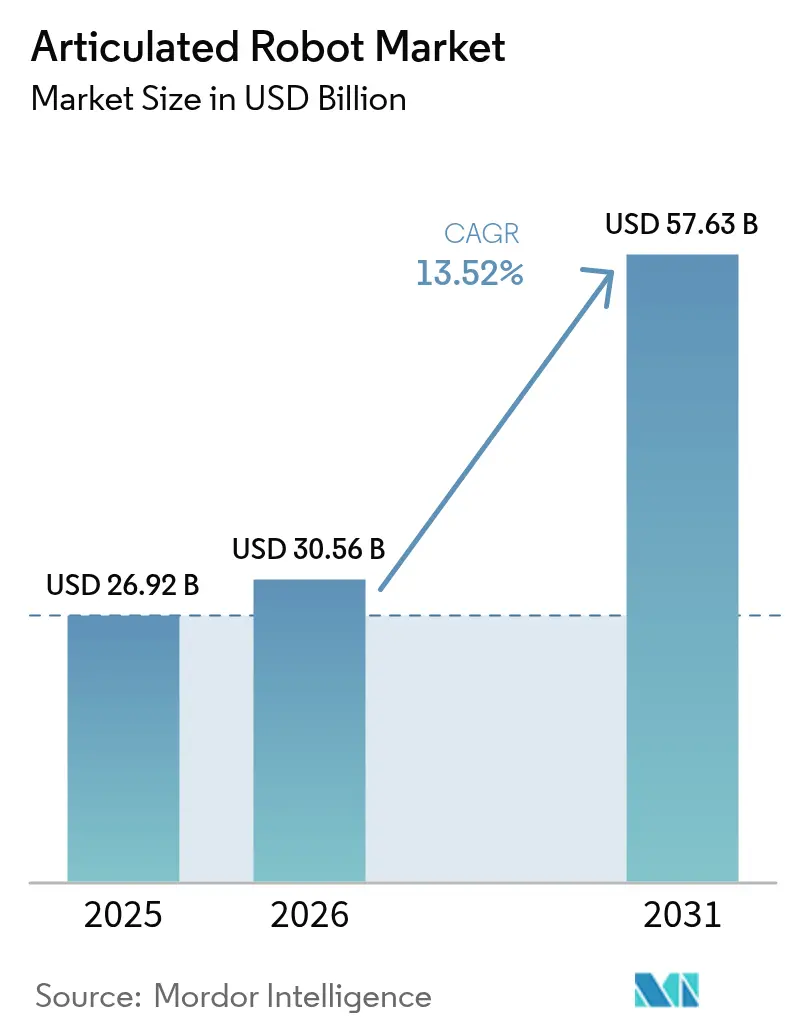

La taille du marché des robots articulés en 2026 est estimée à 30,56 milliards USD, en hausse par rapport à la valeur de 2025 de 26,92 milliards USD, avec des projections pour 2031 affichant 57,63 milliards USD, progressant à un TCAC de 13,52 % sur la période 2026-2031. La demande croissante de solutions de fabrication intelligente, les politiques de production souveraine et les systèmes collaboratifs dotés d'intelligence artificielle soutiennent cette expansion. L'intensification des dépenses d'investissement dans la production de véhicules électriques, le déploiement soutenu de l'automatisation des entrepôts par les grands acteurs du commerce électronique et le développement d'applications alimentaires axées sur la précision renforcent davantage cette dynamique. Parallèlement, les fabricants de composants répondent aux goulets d'étranglement liés aux semi-conducteurs et aux servomoteurs par des stratégies d'intégration verticale, et les conceptions robotiques économes en énergie gagnent du terrain à mesure que les utilisateurs cherchent à réduire leurs coûts d'exploitation. Les stratégies concurrentielles se bifurquent : les acteurs établis tels qu'ABB poursuivent des scissions structurelles pour affiner leur orientation, tandis que les jeunes entreprises exploitent des plateformes connectées au cloud pour raccourcir les délais de déploiement.

Points clés du rapport

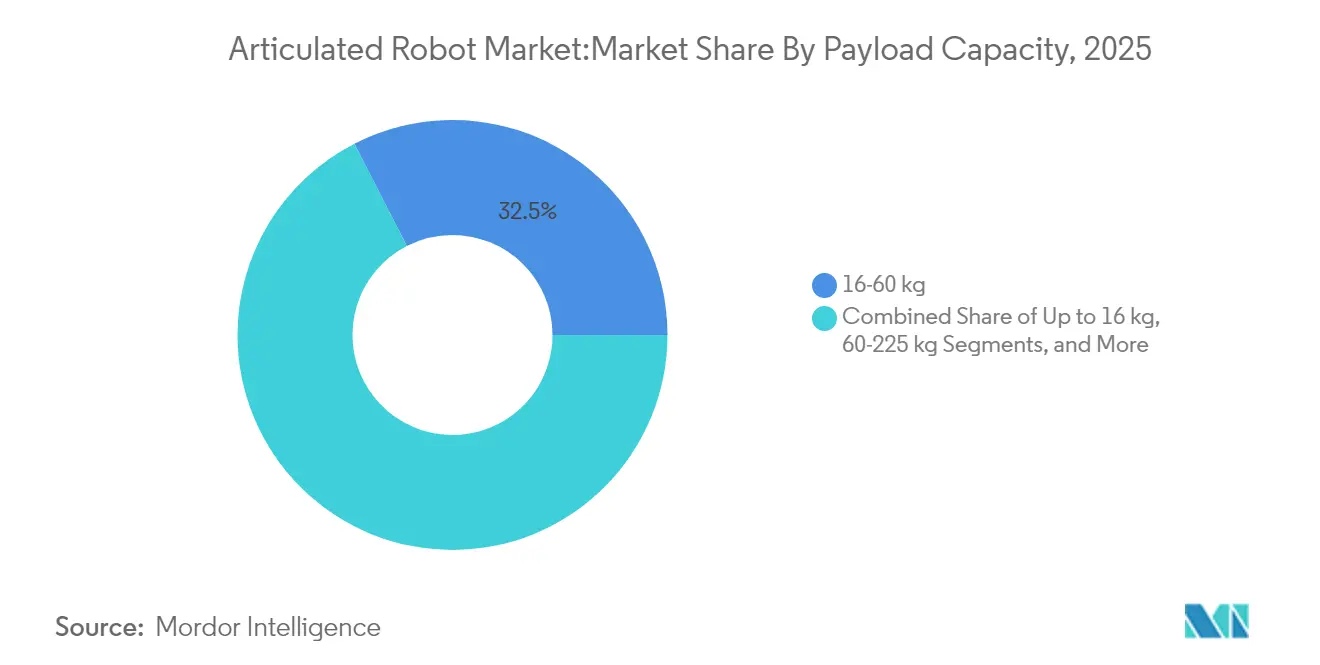

- Par capacité de charge utile, le segment 16–60 kg a dominé avec 32,54 % de la part du marché des robots articulés en 2025, tandis que les robots jusqu'à 16 kg devraient afficher le TCAC le plus rapide de 15,42 % jusqu'en 2031.

- Par type d'axe, les systèmes à 6 axes ont contrôlé 51,35 % du chiffre d'affaires en 2025, mais les configurations à 7 axes et plus devraient se développer à un TCAC de 15,98 % durant 2026–2031.

- Par application, la manutention a représenté 28,96 % de la taille du marché des robots articulés en 2025, tandis que l'emballage et la palettisation devraient s'accélérer à un TCAC de 15,18 % jusqu'en 2031.

- Par secteur d'utilisation final, l'alimentation et les boissons ont représenté 24,78 % de la taille du marché des robots articulés en 2025 ; l'automobile devrait connaître la croissance la plus rapide avec un TCAC de 15,71 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a détenu 42,05 % du chiffre d'affaires de 2025, tandis que l'Amérique du Sud devrait enregistrer le TCAC le plus élevé de 14,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Robots Articulés*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers l'automatisation pilotée par l'Industrie 4.0 | +2.8% | Mondial (Asie-Pacifique, Europe en tête) | Moyen terme (2-4 ans) |

| Hausse des coûts de main-d'œuvre et pénurie de travailleurs qualifiés | +3.2% | Amérique du Nord, Union européenne, pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour la fabrication intelligente | +1.9% | Principalement Asie-Pacifique | Long terme (≥ 4 ans) |

| Boom des dépenses d'investissement dans l'électromobilité automobile | +2.1% | Pôles mondiaux de véhicules électriques | Moyen terme (2-4 ans) |

| Robots collaboratifs articulés adaptatifs dotés d'intelligence artificielle | +1.7% | Adoption précoce en Amérique du Nord et en Europe, déploiement à grande échelle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation des centres de distribution par les grands acteurs du commerce électronique | +1.5% | Mondial (Amérique du Nord, Europe en tête) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers l'automatisation pilotée par l'Industrie 4.0

Les fabricants relient les robots articulés à l'analytique d'intelligence artificielle et aux capteurs IoT pour créer des écosystèmes de production en boucle fermée qui s'auto-optimisent en termes de qualité, de disponibilité et de consommation d'énergie. Les sites « lights-off » de Foxconn ont réduit les effectifs de 150 000 personnes tout en maintenant la production grâce à l'intégration d'algorithmes de maintenance prédictive dans les cellules de travail robotisées. L'usine de smartphones 24h/24 et 7j/7 de Xiaomi démontre l'évolutivité de ces modèles d'usines sombres. Ces déploiements font évoluer l'économie de l'automatisation, passant de la substitution de la main-d'œuvre à l'agilité dans la gamme de produits, permettant un reconfiguration rapide pour des lots personnalisés et des introductions de variantes.

Hausse des coûts de main-d'œuvre et pénurie de travailleurs qualifiés

Les coûts d'exploitation des robots de 1,60 à 2,00 USD par heure sont désormais inférieurs aux salaires humains dépassant 5,50 USD dans de nombreuses régions, faisant pencher les calculs de retour sur investissement de manière décisive en faveur de l'automatisation. General Motors et John Deere ont réduit les dépenses de main-d'œuvre en soudage de 50 % et les défauts de 25 % après l'adoption de cellules de soudage robotisées. Des opérateurs d'entrepôts tels que GXO Logistics se sont tournés vers des humanoïdes Apollo pour combler les lacunes en effectifs tout en améliorant les indicateurs de sécurité. Le vieillissement démographique en Europe et en Asie de l'Est ancre ce moteur sur le long terme.

Incitations gouvernementales pour la fabrication intelligente

Les subventions et les abattements fiscaux pour les mises à niveau de l'Industrie 4.0 en Chine, en Corée du Sud et en Inde catalysent l'adoption du marché des robots articulés. Les subventions de développement des entreprises de Singapour remboursent jusqu'à 50 % des coûts des projets d'automatisation, tandis que les subventions japonaises couvrent les dépenses d'intégration des systèmes, facilitant la voie pour les PME. La ligne de crédit Finame du Brésil soutient les achats locaux de robotique, soutenant la trajectoire de croissance rapide de l'Amérique du Sud. Ces programmes ciblent généralement des horizons pluriannuels, améliorant la visibilité des investissements pour les fournisseurs et les utilisateurs.

Boom des dépenses d'investissement dans l'électromobilité automobile

Les assembleurs de véhicules électriques nécessitent des robots très flexibles pour la manutention des modules de batteries et l'assemblage de matériaux légers. Le programme américain de 21 milliards USD du Hyundai Motor Group comprend une collaboration avec Boston Dynamics pour développer des systèmes articulés de nouvelle génération. [1]Steve Crown, "Hyundai Motor Group s'engage dans la croissance aux États-Unis avec un investissement de 21 milliards USD," Hyundai Motor Group, hyundaimotorgroup.com La mise à niveau de l'installation d'Auburn Hills d'ABB se concentre sur les cellules de peinture et d'étanchéité spécifiques aux véhicules électriques, signalant l'alignement des fournisseurs sur cette vague de dépenses d'investissement. À mesure que la production mondiale de véhicules électriques augmente, la demande de robots à haute répétabilité et aux normes de propreté sécurisées pour les batteries devrait s'intensifier.

Analyse de l'Impact des Freins sur le Marché des Robots Articulés*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'acquisition et d'intégration initial | -2.1% | Mondial, impact le plus fort sur les PME | Court terme (≤ 2 ans) |

| Pénurie de talents en intégration de systèmes | -1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de cybersécurité dans les contrôleurs de robots connectés | -1.3% | Mondial, avec une préoccupation accrue dans les infrastructures critiques | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en servomoteurs et semi-conducteurs | -1.9% | Mondial, concentration en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'acquisition et d'intégration initial

Le coût total d'une cellule de robot articulé peut doubler une fois l'intégration, les équipements de sécurité et la formation inclus, ce qui décourage les petites entreprises. Les PME d'Amérique latine citent l'accès limité aux intégrateurs et au financement comme principaux obstacles à l'adoption. Les modèles de robots en tant que service atténuent ce frein en convertissant les dépenses d'investissement en dépenses d'exploitation ; Formic a déclaré 200 000 heures de production contractées à 99,8 % de disponibilité, soulignant l'appétit des investisseurs pour l'automatisation à la consommation.

Goulets d'étranglement dans l'approvisionnement en servomoteurs et semi-conducteurs

Les délais de livraison des jeux de puces et les pénuries d'aimants en terres rares continuent de perturber les livraisons de robots. Malgré l'assouplissement des contraintes, les analystes prévoient une normalisation complète seulement début 2025. Les restrictions potentielles de la Chine sur les exportations de titane et de terres rares lourdes présentent un risque à la baisse, poussant les équipementiers occidentaux à diversifier leurs chaînes d'approvisionnement ou à poursuivre l'intégration verticale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Robots Articulés

Par capacité de charge utile :

la précision légère stimule la croissanceLa classe ≤ 16 kg devrait surpasser toutes les autres avec un TCAC de 15,42 % grâce aux déploiements dans l'électronique, la pharmacie et les applications collaboratives, tandis que le segment 16–60 kg a conservé 32,54 % de la part du marché des robots articulés en 2025. Les utilisateurs privilégient les plateformes plus légères pour la vitesse, l'économie d'énergie et la sécurité à proximité des humains. La ligne de macadamia de Freedom Fresh Australie fonctionne avec des cycles de 0,39 seconde avec une unité SCARA légère, soulignant les gains de productivité dans l'emballage alimentaire. Les pressions en matière d'efficacité énergétique stimulent les innovations matérielles : les bras en fibre de carbone de Cognibotics réduisent la consommation de 90 % tout en maintenant la rigidité.

La demande de robots de 60–225 kg et > 225 kg reste stable dans les tâches de carrosserie automobile et de fonderie, mais la croissance ralentit à mesure que les équipementiers exploitent les actifs installés plutôt que d'étendre leur empreinte. Les bras à forte charge utile intègrent de plus en plus des préhenseurs en alliage à mémoire de forme qui réduisent la consommation d'énergie pneumatique de 90 %. Sur la période 2026-2031, la taille du marché des robots articulés pour les classes lourdes devrait se développer à des taux à un chiffre, soutenue par la manutention des packs de batteries de véhicules électriques et la manipulation des composants d'éoliennes.

Par type d'axe :

les configurations avancées gagnent en dynamismeLes modèles à 6 axes ont capturé 51,35 % du chiffre d'affaires en 2025, ancrant le marché des robots articulés comme le cheval de bataille de facto pour le soudage, la peinture et l'assemblage de précision. Les prix s'échelonnent désormais de moins de 5 000 USD pour les unités légères à plus de 500 000 USD pour les variantes en salle blanche. Les contrôleurs modulaires réduisent les empreintes d'installation, un avantage pour les PME disposant de contraintes d'espace.

Les formats à 7 axes et hyper-dextères constituent la niche à la croissance la plus rapide, affichant un TCAC de 15,98 %. Les coudes de la série YA de Yamaha pivotent autour de fixations confinées, permettant des temps de cycle plus courts dans des cellules de production denses. Les robots à topologie parallèle étudiés par MDPI promettent des rapports rigidité/poids plus élevés pour les cycles de prise et de dépose. À mesure que les intérieurs automobiles deviennent plus complexes et que l'électronique grand public tend vers la miniaturisation, la demande d'axes supplémentaires pour naviguer dans des espaces restreints s'intensifiera.

Par application :

l'automatisation de l'emballage s'accélèreLa manutention est restée la principale application en 2025, représentant 28,96 % de la taille du marché des robots articulés dans un contexte de mécanisation croissante des entrepôts. Pourtant, les cellules d'emballage et de palettisation devraient progresser à un TCAC de 15,18 % à mesure que les détaillants omnicanaux recherchent une exécution plus rapide. Le HKM1800 de Cognibotics exécute plus de 2 000 cycles par heure pour le tri de colis de commerce électronique, mettant en évidence les avantages en termes de débit.

Les lignes de soudage et de brasage restent pertinentes pour les châssis de véhicules électriques et les connexions de barres omnibus de batteries. Les postes d'inspection utilisent de plus en plus la vision par intelligence artificielle pour détecter les micro-défauts : les lignes d'emballage pharmaceutique automatisées scannent désormais 7 200 flacons par heure contre 2 000 manuellement. Les déploiements spécialisés comprennent les contrôles d'épaisseur dans les centrales nucléaires où les robots fonctionnent dans des environnements à 80 °C et 95 % d'humidité.

Par secteur d'utilisation final :

le secteur alimentaire mène l'adoptionL'alimentation et les boissons ont capturé 24,78 % de la part du marché des robots articulés en 2025 grâce aux priorités de sécurité, d'hygiène et de pénurie de main-d'œuvre. La ligne d'ensachage de pommes de terre de Tasteful Selections utilise des robots delta FANUC et des préhenseurs souples pour réduire les déchets et les accidents avec arrêt de travail. Le robot de ramassage de bouteilles de Heineken a amélioré l'ergonomie des opérateurs tout en maintenant les vitesses de convoyeur.

Les lignes automobiles sont positionnées pour le TCAC le plus rapide de 15,71 % car les modules de véhicules électriques exigent une distribution d'adhésif de haute précision et un serrage à couple contrôlé. Les assembleurs d'électronique exploitent des robots collaboratifs pour le placement de connecteurs, obtenant des gains de vitesse de ligne de 25 % avec la mise en œuvre de Marelli. Les usines de dispositifs médicaux, les ateliers métallurgiques et les opérateurs logistiques complètent la demande, soutenant ensemble la diversification du secteur des robots articulés.

Analyse géographique

Marché des Robots Articulés en APAC

L'Asie-Pacifique a conservé sa position dominante avec 42,05 % des revenus en 2025, portée par l'envergure de la Chine et les écosystèmes d'innovation du Japon. Les gouvernements régionaux financent des projets phares qui accélèrent l'adoption par les PME, stabilisant les gains de taille du marché des robots articulés même si la hausse des salaires intérieurs atténue les avantages en termes de coûts. Le crédit d'impôt robotique du Japon et le programme de bons d'IA de la Corée maintiennent une activité soutenue dans le pipeline.

Marché des Robots Articulés en Amérique du Sud

L'Amérique du Sud devrait enregistrer la croissance la plus rapide avec un CAGR de 14,86 % jusqu'en 2031, soutenue par les investissements directs étrangers dans l'électrification automobile et l'automatisation agricole. Le robot de terrain SOLIX du Brésil illustre comment la vision par IA étend la conception articulée à la gestion des cultures en plein champ. La mise à niveau de 20 millions USD réalisée par Case IH à Sorocaba intègre l'IA pour piloter 90 % des fonctions des moissonneuses-batteuses, témoignant de l'appétit régional pour la robotique avancée.

Marché des Robots Articulés en Amérique du Nord et en EMEA

L'Amérique du Nord a enregistré une croissance des installations de 12 % en glissement annuel en 2024 — totalisant 44 303 unités — soutenue par les incitations fédérales à la relocalisation et les projets de chaîne d'approvisionnement pour les véhicules électriques. L'Europe fait face à des vents contraires liés aux prix de l'énergie tout en investissant dans les capacités locales ; le hub slovène de Yaskawa, d'une valeur de 31,5 millions EUR, localisera 80 % des livraisons de robots en EMEA d'ici 2027. Le Moyen-Orient et l'Afrique restent des marchés naissants mais attirent des projets pilotes dans la construction et la maintenance pétrochimique, posant les bases d'une adoption à long terme du marché des robots articulés.

Paysage réglementaire

Les robots industriels articulés sont régis principalement par des normes de sécurité des machines et des cadres de sécurité des produits plutôt que par une législation spécifique à la robotique. Les normes ISO 10218-1:2025 et ISO 10218-2:2025, qui couvrent les exigences de sécurité des robots industriels pour l'intégration des robots et des systèmes robotiques, constituent des références mondiales clés. Les mises à jour récentes se concentrent sur la réduction des risques liés à l'intégration et incluent des considérations de cybersécurité, ainsi que des orientations plus claires pour le fonctionnement collaboratif et les procédures manuelles de chargement/déchargement.

Dans l'Union européenne, le traitement réglementaire de l'IA intégrée aux machines industrielles continue d'être clarifié. En mai 2026, une approche provisoire discutée par les législateurs de l'UE oriente les machines dotées d'IA vers une conformité au titre du règlement machines de l'UE (2023/1230) plutôt qu'une couverture redondante au titre de la loi sur l'IA de l'UE. La Commission européenne est habilitée à ajuster l'annexe III via des actes délégués afin de traiter les exigences de sécurité liées à l'IA. Aux États-Unis, l'incertitude de la politique commerciale reste un facteur pour la tarification et l'approvisionnement des robots, la National Association of Manufacturers (NAM) ayant soumis en octobre 2025 une opposition à d'éventuels tarifs de la Section 232 affectant les importations de robotique et de machines industrielles.

Analyse de la chaîne de valeur

La chaîne de valeur des robots articulés commence par les écosystèmes de composants en amont fournissant servomoteurs et entraînements, contrôleurs, réducteurs, capteurs, câblage et systèmes de vision, suivis par la conception et la fabrication OEM des bras robotisés et des contrôleurs installés en usine. La création de valeur intermédiaire se concentre sur l'intégration des systèmes, où les intégrateurs et les équipes de solutions OEM conçoivent des cellules de travail (systèmes de sécurité, outillage en bout de bras, convoyeurs, vision et logiciels) et adaptent les déploiements à des applications telles que le soudage, la palettisation, le dosage et l'inspection. Cette couche d'intégration est également celle où les pénuries de talents en intégration de systèmes et les longs cycles de mise en service peuvent limiter le débit.

En aval, la distribution, le service sur le terrain et le support du cycle de vie (pièces détachées, maintenance préventive et mises à jour logicielles) influencent le taux de disponibilité réalisé et l'expansion des flottes chez les fabricants multi-sites et les opérateurs logistiques. Les stratégies récentes de chaîne d'approvisionnement montrent que les OEM et les utilisateurs renforcent les partenariats et les capacités locales : Yaskawa a achevé la construction de son usine de robots n° 5 en octobre 2025 pour soutenir une production plus intégrée de servomoteurs CA et de robots, tandis que Kawasaki Robotics a annoncé pour 2026 une consolidation d'une base de service et d'ingénierie à Nagoya afin de renforcer le support d'ingénierie local et la co-création. Les grands programmes d'utilisateurs finaux sont de plus en plus structurés autour de partenariats de déploiement plutôt que d'achats ponctuels, notamment DHL Group ayant signé un accord en mai 2025 avec Boston Dynamics pour le déploiement mondial de plus de 1 000 robots Stretch supplémentaires.

Paysage concurrentiel

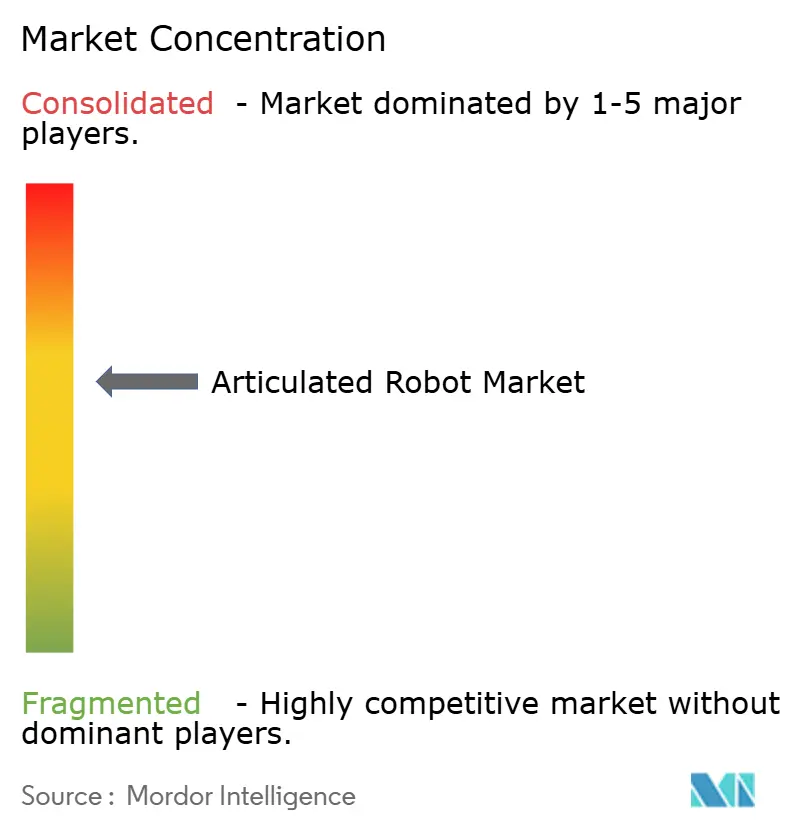

Le marché des robots articulés présente un champ modérément concentré où les cinq principaux acteurs établis — ABB, FANUC, Yaskawa, KUKA et Kawasaki — contrôlent environ 55 à 60 % des expéditions. La décision d'ABB de scinder sa division robotique d'une valeur de 2,3 milliards USD en 2026 vise à affiner l'allocation du capital et l'attraction des talents. [3]Peter Campbell, "Le bénéfice du premier trimestre d'ABB dépasse les prévisions alors que la société annonce la scission de sa division robotique," Reuters, reuters.com FANUC continue d'élargir sa gamme de robots delta pour les secteurs à haute hygiène, tandis que Yaskawa développe l'assemblage européen pour comprimer les délais de livraison.

Les équipementiers chinois représentent désormais 52 % des installations mondiales, tirant parti de la demande intérieure et des chaînes d'approvisionnement intégrées verticalement pour pratiquer des prix inférieurs. Des jeunes entreprises telles que RoboForce ciblent des niches spécifiques avec des bras à précision de 1 mm guidés par une intelligence artificielle spatiale, attirant 10 millions USD de financement d'amorçage. Le modèle de service à la production de Formic séduit les PME averses au risque, signalant un pivot du modèle commercial du produit vers la valeur de disponibilité.

Les axes technologiques se concentrent sur l'adaptabilité pilotée par l'intelligence artificielle et l'efficacité énergétique. Les dépôts de brevets pour les algorithmes de reconnaissance d'obstacles sont en hausse, AI Inc. ayant obtenu un brevet américain pour la cartographie complète de l'espace de travail en 3D. Les préhenseurs économes en énergie et les bras en fibre de carbone démontrent comment les fournisseurs combinent l'innovation matérielle et logicielle pour réduire le coût total de possession, convergeant vers les aspirations d'« usine zéro émission nette ».

Leaders du secteur des robots articulés

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Kawasaki Heavy Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Robots Articulés

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Kawasaki Heavy Industries Ltd.

- Mitsubishi Electric Corp.

- Nachi-Fujikoshi Corp.

- DENSO Corp.

- Seiko Epson Corp.

- Stäubli International AG

- Hyundai Robotics Co., Ltd.

- Comau SpA

- Omron Adept Technology Inc.

- Universal Robots A/S

- Dürr AG (Paint Robots)

- Estun Automation Co., Ltd.

- SIASUN Robot & Automation Co.

- JAKA Robotics Ltd.

- Techman Robot Inc.

- Precise Automation Inc.

- CMA Robotics SpA

- Güdel Group AG

- IAI Corporation

- Aubo Robotics Inc.

- Robot Industrial Association (RIA)

Lire l'Analyse des Entreprises du Marché des Robots Articulés

Opportunités de marché et perspectives d'avenir

Un espace blanc clé se situe à l'intersection des bras articulés industriels et du déploiement assisté par l'IA. Les utilisateurs souhaitent une mise en service plus rapide et une flexibilité de tâche plus large sans programmation spécialisée. Les initiatives sectorielles et les feuilles de route publiques indiquent la direction technique, notamment Henrik I. Christensen (UCSD), qui a publié une feuille de route technologique mondiale de la robotique en juin 2026 mettant l'accent sur des avancées transversales en perception, détection, robotique souple et matériaux, alignées sur les cas d'usage des bras articulés dans la manipulation d'articles variables et l'assemblage à mix élevé.

Parallèlement, la convergence IT/OT mise en avant par la Fédération internationale de robotique en 2026 soutient la demande de robots s'intégrant plus proprement aux piles de données d'usine et aux systèmes de production. Dans ce contexte, la connectivité, les contrôleurs sensibles à la cybersécurité et l'observabilité au niveau de la flotte deviennent des critères d'achat plutôt que des options supplémentaires. Du côté de l'adoption, le contexte du rapport souligne un soutien multi-pays continu pour les modernisations de fabrication intelligente, notamment les Enterprise Development Grants de Singapour (jusqu'à 50 % de remboursement des coûts de projets d'automatisation), les subventions japonaises couvrant les dépenses d'intégration de systèmes pour les PME, et le crédit Finame brésilien soutenant les achats locaux de robotique. La demande est également concentrée dans les opérations alimentaires à forte intensité d'emballage et les cellules de fabrication liées aux véhicules électriques pour la manipulation hygiénique, la palettisation, le dosage d'adhésifs et la manipulation de modules de batterie. L'innovation en matière de modèle économique reste un levier pratique pour les adopteurs sensibles aux coûts, les plateformes Robots-as-a-Service (comme Formic, qui a annoncé avoir dépassé 200 000 heures de production en janvier 2025) abaissant les barrières en convertissant les coûts initiaux de cellule en frais d'exploitation liés à la disponibilité.

Développements Récents de l'Industrie sur le Marché des Robots Articulés

- Juillet 2026 : Kawasaki Robotics a élargi sa collaboration avec Dexterity Inc. pour développer l'automatisation de la logistique d'entrepôt à l'aide de la plateforme de bras robotisé à 8 degrés de liberté RL030N. Cette collaboration met en évidence une évolution vers des plateformes articulées à plus forte dextérité et des piles d'autonomie construites par des partenaires pour le chargement de remorques et d'autres environnements de manutention dynamiques.

- Juin 2026 : Yaskawa Electric a présenté un système de manipulation d'objets déformables pour la manipulation de faisceaux de câbles, utilisant le cloud GPU AI Data Center de SoftBank comme plateforme de développement pour l'IA physique. Cette démonstration relie le calcul IA évolutif au contrôle robotique pour traiter des tâches d'assemblage non rigides.

- Mars 2026 : Les autorités commerciales sud-coréennes ont imposé des droits antidumping définitifs de 17,45 % à 19,85 % sur certains robots industriels articulés verticaux importés. Cette décision peut remodeler les stratégies de tarification et d'approvisionnement pour les fabricants et acheteurs concernés en Corée, augmentant l'urgence autour de la localisation, des ajustements de canaux et de la planification de la conformité.

Marché des Robots Articulés Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus générés par les robots industriels articulés nouvellement fabriqués, c'est-à-dire les bras robotisés multi-axes avec trois à sept articulations rotatives, ainsi que leurs contrôleurs installés en usine, vendus pour des tâches industrielles telles que le soudage, la peinture, l'assemblage, la palettisation et la préhension-dépose.

Exclusions de périmètre : le dimensionnement exclut les robots SCARA, delta et portiques, ainsi que les locations, les services de remise à neuf et les ventes de pièces détachées.

Aperçu de la segmentation

- Par capacité de charge utile

- Jusqu'à 16 kg

- 16 – 60 kg

- 60 – 225 kg

- Au-dessus de 225 kg

- Par type d'axe

- 4 axes

- 5 axes

- 6 axes

- 7 axes et plus

- Par application

- Manutention

- Soudage et brasage

- Assemblage

- Peinture et distribution

- Emballage et palettisation

- Inspection et assurance qualité

- Autres

- Par secteur d'utilisation final

- Automobile

- Électrique et électronique

- Métaux et machines

- Pharmaceutique et dispositifs médicaux

- Alimentation et boissons

- Commerce électronique et logistique

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites, établir les premiers signaux de demande et ancrer le modèle sur des séries de données publiques pouvant être suivies d'année en année. Le travail s'est appuyé sur des sources telles que les publications de la Fédération internationale de robotique, les statistiques commerciales UN Comtrade pour les catégories liées à la robotique, les indicateurs manufacturiers de la Banque mondiale et de l'OCDE, ainsi que les données de production industrielle et d'expéditions du US Census Bureau, le cas échéant. Le contexte de sécurité et de produit a également été vérifié en utilisant des normes et des orientations d'organismes tels que ISO et NIST, car l'articulation, le nombre d'axes et les cas d'usage industriels peuvent sinon être mélangés dans les publications publiques.

Parallèlement, les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et la couverture de presse crédible ont été examinés pour comprendre l'orientation des prix, les carnets de commandes et les notes d'expansion de capacité qui influencent le calendrier des expéditions. Le cas échéant, des abonnements à des bases de données payantes ont été utilisés pour les données financières et de renseignement des entreprises, les actualités et données financières, ainsi que les bases de données de brevets afin de vérifier la cohérence des évolutions technologiques susceptibles de faire évoluer les prix de vente moyens (ASP) au fil du temps. Les sources documentaires listées ci-dessus sont illustratives, et des documents publics supplémentaires ont également été examinés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les entretiens et enquêtes primaires ont visé à valider ce qui était visible dans les données publiques et à combler les lacunes concernant le mix des expéditions, le regroupement des contrôleurs et la progression des ASP par charge utile et configuration d'axes. Nous avons échangé avec un ensemble équilibré de parties prenantes de la chaîne de valeur, y compris des fabricants de robots, des participants de l'écosystème de composants, des intégrateurs de systèmes et des équipes de fabrication chez les utilisateurs finaux. La couverture de l'APAC, de l'EMEA et des Amériques a été maintenue, afin de ne pas lisser les cycles d'adoption régionaux. Les réponses des répondants ont ensuite servi à confirmer les hypothèses, signaler les valeurs aberrantes et affiner les totaux finaux du marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 38 % | Cadres dirigeants (CXO) : 13 % | APAC : 40 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/unités : 42 % | EMEA : 36 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 24 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante qui reconstitue la demande à partir de l'adoption de l'automatisation industrielle et des signaux de production manufacturière, puis traduit ce bassin de demande en revenus de robots articulés à l'aide d'une logique d'expéditions et de tarification. Les principales entrées incluent les tendances d'installation de robots industriels, les indices de production manufacturière, les cycles de dépenses d'investissement dans l'automobile et l'électronique, la pénétration de l'automatisation d'usine dans la fabrication discrète, et le calendrier typique de remplacement et de mise à niveau des cellules robotiques. Comme les robots articulés sont fréquemment achetés dans le cadre d'un projet d'automatisation plus large, le modèle vérifie également les changements de délais et les pratiques d'inclusion des contrôleurs afin d'éviter de surestimer les revenus.

Après avoir formé la ligne principale, des approximations ascendantes sélectives sont utilisées pour corroborer le total, notamment des ASP échantillonnés multipliés par des volumes unitaires implicites, des contrôles de canaux avec les intégrateurs sur la taille des projets, et une agrégation de l'exposition de revenus visible des principaux fournisseurs lorsque les divulgations le permettent. Lorsque la vue ascendante présente des lacunes, une interpolation conservatrice est utilisée sur la base de mix d'applications et de classes de charge utile comparables, plutôt que de forcer une somme complète des fournisseurs. Pour les prévisions, l'analyse de scénarios est associée à une base de lissage exponentiel. La trajectoire future des principaux moteurs est convenue par consensus d'experts, puis convertie en expéditions et évolution des ASP en USD.

Validation des données et cycle de mise à jour

Les résultats sont validés par des contrôles croisés par rapport à des signaux indépendants, notamment les tendances d'installation, l'activité manufacturière et les commentaires visibles sur les cycles de commande, avant que les chiffres ne soient finalisés. Si une région ou une application présente une variation inhabituelle, les hypothèses sont réexaminées et une prise de contact de suivi est déclenchée pour confirmer si le changement reflète une demande réelle ou un problème de calendrier des données.

Un examen interne en plusieurs étapes est appliqué afin que les calculs, les conversions de devises et la logique de croissance soient vérifiés par un autre analyste avant validation finale. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements matériels, tels que des ralentissements soudains des dépenses d'investissement ou des changements de politique majeurs affectant l'automatisation d'usine. Avant la livraison, un dernier passage est effectué pour refléter les mises à jour publiques les plus récentes et les enseignements des entretiens disponibles à ce moment-là.

Taille du marché des robots articulés de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les robots articulés diffèrent souvent même lorsque toutes les parties suivent la même tendance d'automatisation d'usine, car la définition de ce qui est compté et le moment de sa conversion en USD peuvent modifier le total. Les écarts proviennent généralement du fait que l'estimation capture uniquement les revenus des robots et contrôleurs OEM, ou ajoute également les logiciels, les services et l'intégration, et du fait que les valeurs sont déclarées en dollars courants ou en vision à dollar constant.

Dans cette étude, l'écart s'explique en grande partie par le calendrier d'actualisation et le traitement des prix, où les taux de change sont fixés sur une période de référence cohérente et l'évolution des ASP est validée par rapport au mix d'expéditions et aux signaux d'adoption avant que les totaux ne soient finalisés, ce qui est l'approche appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 30,56 milliards USD (2026) | |

| Éditeur mondial A | 17,30 milliards USD (2022) | Utilise une année de base antérieure et une structure d'offre plus large qui peut mélanger logiciels et services avec le matériel robotique, de sorte que le chiffre n'est pas directement comparable à une vision des revenus OEM basée sur les expéditions et les contrôleurs. |

| Éditeur sectoriel B | 11,80 milliards USD (2025) | Construit le marché en utilisant un périmètre de composants plus large (par exemple, bras, capteurs, entraînements et effecteurs) qui peut modifier l'attribution des revenus et réduire l'alignement avec une valeur d'expédition OEM pour les robots articulés. |

En comparant les chiffres côte à côte, la majeure partie de la variance provient des limites de périmètre et des choix de calendrier, plutôt que d'un désaccord sur la progression de l'adoption. En maintenant la ligne de revenus comptée liée aux robots articulés expédiés et aux contrôleurs installés en usine, puis en revérifiant les hypothèses de tarification et de mix avec des signaux externes, le chiffre obtenu reste transparent et reproductible pour la prise de décision.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des robots articulés et ses perspectives de croissance ?

Le marché des robots articulés était évalué à 30,56 milliards USD en 2026 et devrait atteindre 57,63 milliards USD d'ici 2031, ce qui correspond à un TCAC de 13,52 %.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Sud devrait afficher le TCAC le plus élevé de 14,86 %, portée par les investissements étrangers dans l'électrification automobile et la robotique agricole.

Pourquoi les robots articulés légers gagnent-ils en popularité ?

Les robots ≤ 16 kg offrent des vitesses plus élevées, une consommation d'énergie réduite et une collaboration humaine plus sûre, stimulant un TCAC de 15,42 % pour cette classe de charge utile.

Quels secteurs mènent l'adoption des robots articulés aujourd'hui ?

L'alimentation et les boissons détiennent 24,78 % du chiffre d'affaires de 2025, exploitant les robots pour les tâches d'emballage, de palettisation et de traitement.

Comment les contraintes de la chaîne d'approvisionnement affectent-elles le secteur des robots articulés ?

Les pénuries de semi-conducteurs et de terres rares prolongent les délais de livraison et augmentent les coûts, incitant les équipementiers à diversifier leurs fournisseurs et à poursuivre des stratégies d'intégration verticale.

Quels modèles commerciaux aident les PME à surmonter les coûts initiaux élevés des robots ?

Les robots en tant que service convertissent les importantes dépenses d'investissement en frais d'exploitation prévisibles, offrant des solutions garantissant la disponibilité qui réduisent les obstacles à l'adoption.

Dernière mise à jour de la page le: