Taille et part du marché des capteurs robotiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.83 Milliards de dollars |

| Taille du Marché (2031) | 1.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.36% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs robotiques par Mordor Intelligence

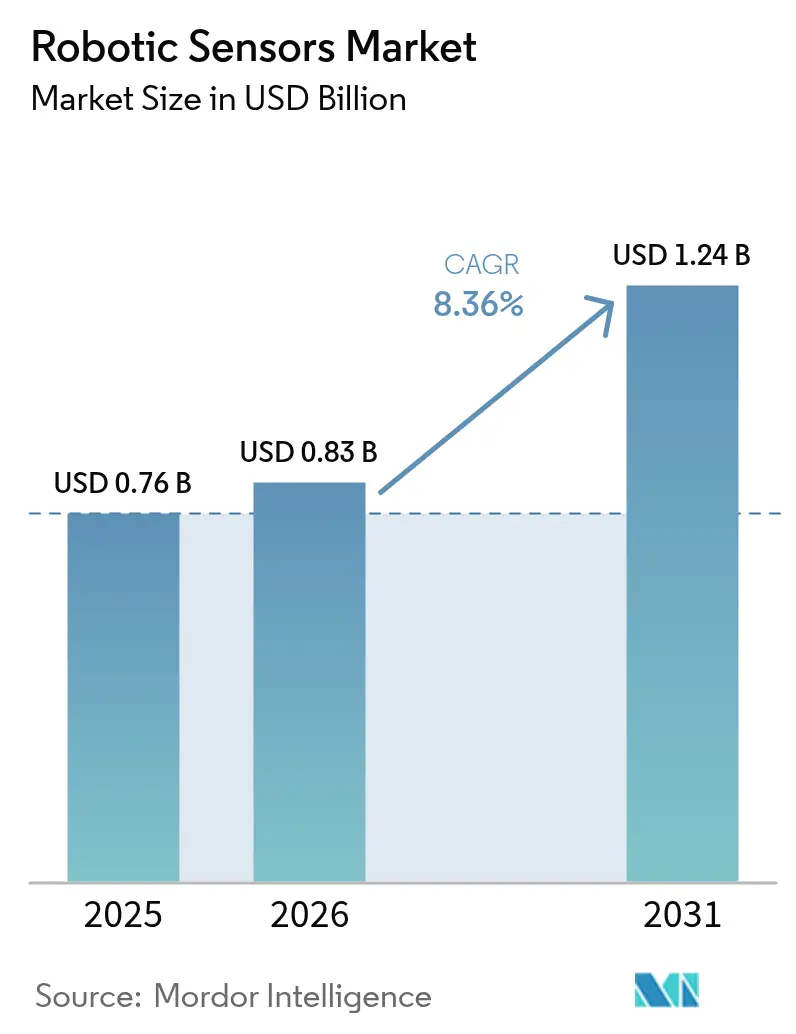

La taille du marché des capteurs robotiques devrait s'étendre de 0,76 milliard USD en 2025 et 0,83 milliard USD en 2026 à 1,24 milliard USD d'ici 2031, enregistrant un TCAC de 8,36 % entre 2026 et 2031. Les dépenses d'investissement soutenues dans les usines intelligentes, les centres de traitement des commandes et les blocs opératoires maintiennent la demande de capteurs fermement liée à la disponibilité de la production plutôt qu'à des réductions de coûts discrétionnaires. Les fournisseurs qui vendaient autrefois de simples commutateurs photo-électriques regroupent désormais la détection multimodale, l'IA embarquée et la connectivité cybersécurisée, car les utilisateurs finaux considèrent les données en temps réel comme le cœur opérationnel de la maintenance prédictive et de la certification de sécurité. Les robots mobiles autonomes, les bras collaboratifs et les humanoïdes émergents stimulent chacun des taux d'attachement de capteurs supplémentaires, multipliant la demande unitaire même lorsque les expéditions globales de robots progressent à un rythme plus lent. Dans le même temps, les frictions géopolitiques autour de la sécurité de l'approvisionnement en semi-conducteurs reconfigurent les achats, les grands acheteurs insistant sur des accords MEMS de deuxième source avant de passer des commandes en volume.

Points clés du rapport

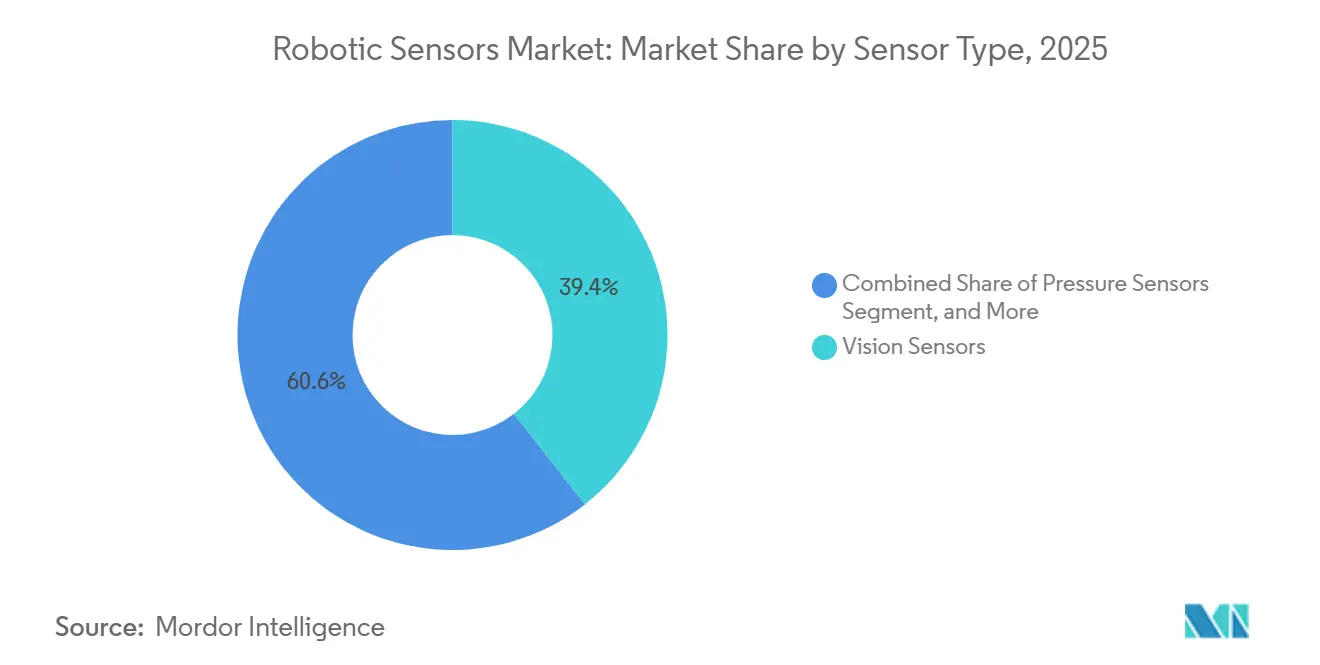

- Par type de capteur, les capteurs de vision ont dominé avec 39,44 % de la part du marché des capteurs robotiques en 2025, et la catégorie devrait progresser à un TCAC de 9,78 % jusqu'en 2031.

- Par type de robot, les plateformes industrielles représentaient 53,47 % de la part du marché des capteurs robotiques en 2025, tandis que le segment des humanoïdes se développe à un TCAC de 9,33 % jusqu'en 2031.

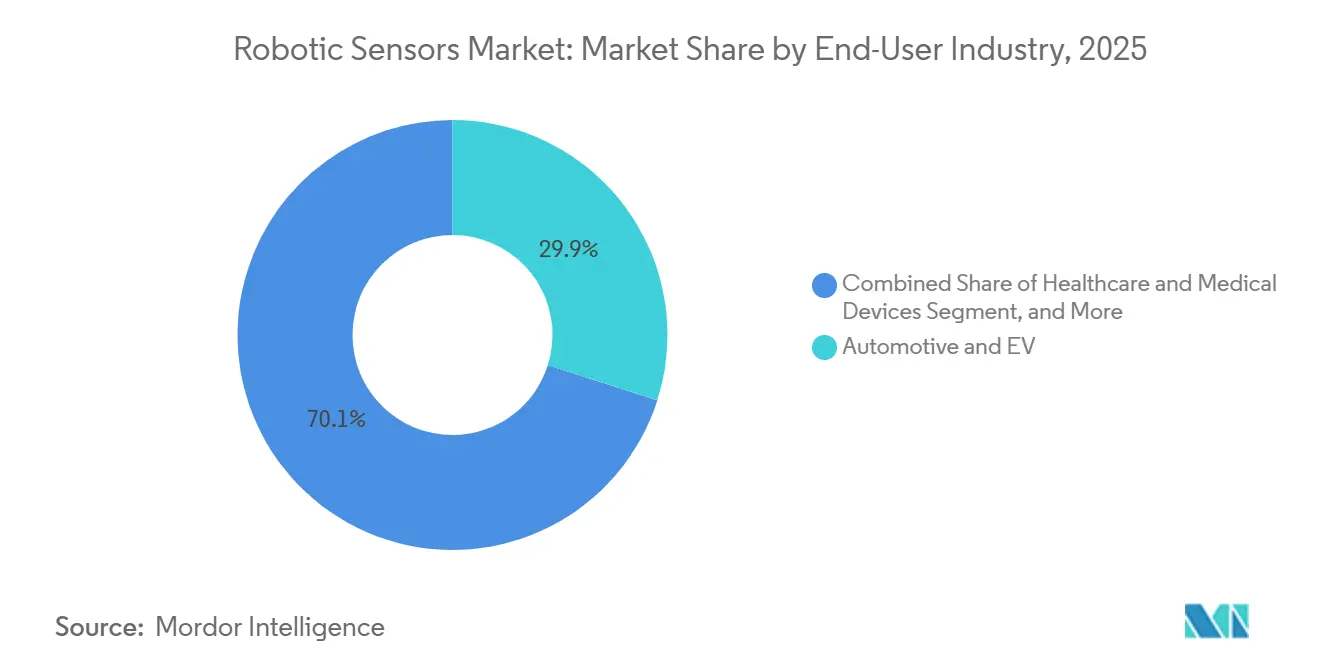

- Par utilisateur final, la production automobile et de véhicules électriques représentait 29,91 % des revenus de 2025, tandis que les soins de santé et les dispositifs médicaux devraient croître au TCAC le plus rapide de 9,56 % jusqu'en 2031.

- Par technologie de détection, les méthodes optiques représentaient 42,33 % des revenus de 2025 et devraient afficher un TCAC de 9,39 % jusqu'en 2031.

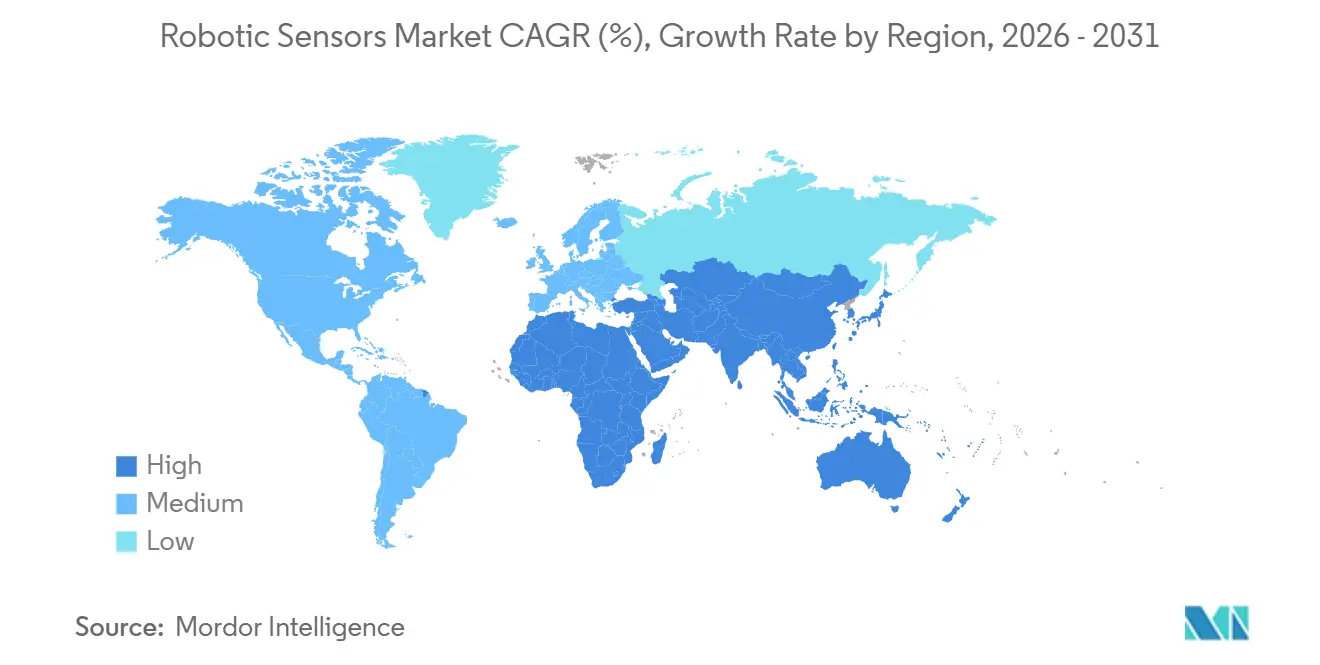

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 47,89 % de la valeur de 2025, et le Moyen-Orient est en bonne voie pour le TCAC le plus élevé de 9,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs robotiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les installations de robots industriels atteignent des niveaux records | +2.1% | Chine, Japon, Allemagne, États-Unis | Moyen terme (2-4 ans) |

| Demande de la logistique du commerce électronique pour les robots mobiles autonomes équipés de capteurs | +1.8% | Amérique du Nord, Europe, rapidement dans les villes d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Baisse rapide des prix des capteurs force-couple à six axes | +1.4% | Mondial, plus forte dans les marchés émergents sensibles aux coûts | Moyen terme (2-4 ans) |

| Incitations réglementaires pour la collaboration homme-robot | +1.2% | Europe, Amérique du Nord, en début de phase au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Modules de fusion de capteurs IA embarquée pour les humanoïdes | +1.5% | Amérique du Nord, Chine, diffusion vers l'Asie-Pacifique et le Moyen-Orient | Long terme (≥ 4 ans) |

| Conceptions de référence matérielle ROS2 open source | +0.9% | Mondial, en particulier dans les marchés émergents et les pôles académiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les installations de robots industriels atteignent des niveaux records

Les fabricants ont installé 542 000 robots industriels au cours de l'année 2024, portant la base installée mondiale au-dessus de 4 millions d'unités et créant une demande de remplacement soutenue pour les dispositifs de vision, de force-couple et de proximité.[1]Rapport mondial sur la robotique, Fédération internationale de robotique, ifr.org La Chine a représenté plus de la moitié des nouveaux déploiements, les crédits d'impôt liés au programme Fabriqué en Chine 2025 compensant les coûts d'investissement, tandis que l'Allemagne et le Japon ont canalisé des subventions publiques vers des usines de batteries et de semi-conducteurs de nouvelle génération. Les équipementiers automobiles modernisent les bras existants avec des capteurs force-couple à six axes pour protéger les packs de batteries prismatiques pour véhicules électriques contre les projections microscopiques de soudure, et les assembleurs d'électronique en Corée du Sud spécifient désormais des réseaux de proximité capacitifs sur chaque nouvelle cellule cobot pour respecter les distances de sécurité négociées avec les syndicats. Les économies d'échelle issues de ce cycle de volumes ont réduit les prix de vente moyens des capteurs de 15 % depuis 2024 et ont ouvert le marché des capteurs robotiques aux fournisseurs de niveau intermédiaire qui dépendaient auparavant de stations de gabarit manuelles.

Demande de la logistique du commerce électronique pour les robots mobiles autonomes équipés de capteurs

Les pics de commandes en période de pointe, qui varient de 300 % en l'espace d'une seule semaine, ont contraint les opérateurs de traitement des commandes à privilégier des flottes flexibles plutôt que des convoyeurs fixes. Le réseau mondial de DHL a traité plus de 500 millions de prises robotiques en 2025 à l'aide de robots mobiles autonomes guidés par LiDAR qui actualisent les cartes environnementales toutes les 40 millisecondes pour la sécurité de cohabitation humaine.[2]DHL Supply Chain, "Déploiement de robots collaboratifs," dhl.com La plateforme Proteus d'Amazon utilise des capteurs de vision par ordinateur pour l'évitement d'obstacles, augmentant l'espace au sol utilisable de 20 % après la suppression des clôtures physiques. Chaque robot mobile autonome embarque six à huit capteurs discrets nécessitant un remplacement tous les 18 à 24 mois, générant un flux de revenus récurrents sur le marché secondaire pour chaque nouveau nœud de flotte. Les prestataires logistiques tiers de plus petite taille entrent également dans ce cycle, les appels d'offres étant de plus en plus évalués sur la base des prises par heure de travail, ce qui se traduit directement par des expéditions supplémentaires de modules de proximité, inertiels et optiques.

Baisse rapide des prix des capteurs force-couple à six axes

L'intégration des composants et le conditionnement du signal basé sur des circuits intégrés spécifiques ont réduit de près de moitié le coût des matières premières des transducteurs à six axes entre 2024 et 2025. Fourier Intelligence a lancé une unité à 5 000 CNY (710 USD) en intégrant des jauges de contrainte dans des membranes en acier monolithiques alimentant des convertisseurs analogique-numérique à micro-puissance, ouvrant la voie aux cobots à charge utile moyenne qui devaient auparavant sacrifier le retour tactile pour atteindre des prix d'entrée de gamme.[3]Fourier Intelligence, "Lancement d'un capteur à six axes abordable," fftai.com FUTEK a enregistré une hausse de 40 % des commandes de transducteurs miniatures, les intégrateurs de lignes d'emballage passant d'un retour à trois axes à un retour à six axes pour éviter le déchirement des joints dans les sachets d'épaisseur variable. La baisse des coûts des capteurs se répercute sur la conception des effecteurs terminaux, encourageant les équipementiers à proposer une polyvalence multitâche plutôt qu'une automatisation à processus unique, une proposition centrale à l'acceptation croissante des cellules de travail collaboratives dans les petites et moyennes usines.

Incitations réglementaires pour la collaboration homme-robot

L'ISO/TS 15066 est désormais la norme de conformité de facto pour la robotique sans clôture. En 2025, l'Allemagne a exigé une surveillance de la force en temps réel dans un rayon de 1,5 mètre des employés, imposant de facto des couches redondantes de force-couple et capacitives. La Corée du Sud a déployé une subvention de 200 millions USD qui rembourse aux PME jusqu'à 30 % de leurs dépenses en capteurs de sécurité, réduisant les délais de retour sur investissement à moins de 2 ans. Les usines nord-américaines intègrent de plus en plus les clauses de sécurité fonctionnelle IEC 61800-5-2 dans leurs spécifications d'achat, et les compagnies d'assurance offrent des réductions de primes pour les packages certifiés d'évitement de collision. Ces mesures augmentent le contenu en capteurs par robot, ancrant la croissance de la demande même lorsque les conditions macroéconomiques assouplissent les dépenses d'investissement globales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité persistante de la chaîne d'approvisionnement MEMS | -0.8% | Mondial, plus aiguë dans les régions dépendantes de l'Asie de l'Est | Court terme (≤ 2 ans) |

| Obstacles aux dépenses d'investissement pour les PME dans les marchés émergents | -0.6% | Amérique du Sud, Afrique, Europe du Sud-Est et Asie | Moyen terme (2-4 ans) |

| Coûts de certification en cybersécurité pour les capteurs intelligents | -0.5% | Amérique du Nord et Europe, se répandant vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Restrictions au contrôle des exportations sur les circuits intégrés tactiles avancés | -0.4% | Mondial, les plus strictes pour les expéditions vers la Chine et la Russie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de la chaîne d'approvisionnement MEMS

Les usines MEMS à Taïwan, au Japon et en Corée du Sud jonglent avec des commandes concurrentes de smartphones, d'automobiles et d'applications industrielles, ce qui fait fluctuer l'allocation des tranches de silicium d'un trimestre à l'autre. TSMC n'a consacré que 8 % de son espace d'encapsulation avancée aux MEMS en 2025, allongeant les délais de livraison des capteurs robotiques de 12 semaines à 26 semaines et contraignant les fournisseurs à payer des primes sur le marché au comptant qui ont réduit les marges de 200 à 300 points de base. Les lignes de deuxième source européennes et nord-américaines facturent des prix de tranches 15 à 20 % plus élevés et affichent des rendements inférieurs, de sorte que les équipes de conception doivent accepter soit des hausses de coûts, soit des retards de revenus, ce qui freine l'expansion à court terme du marché des capteurs robotiques.

Coûts de certification en cybersécurité pour les capteurs intelligents

Les acheteurs industriels exigent désormais les approbations IEC 62443 et Critères Communs avant d'intégrer des capteurs adressables en réseau. Honeywell a estimé que la certification en cybersécurité a ajouté 1,2 million USD en ingénierie non récurrente et a prolongé le délai de mise sur le marché jusqu'à neuf mois par ligne de produits. Les directives fédérales américaines exigent la conformité EAL 4+, mais moins de 20 références de capteurs satisfont à cette exigence, créant une file d'attente dans les laboratoires d'essai accrédités, ralentissant l'itération et dissuadant les acteurs plus petits dont les bilans ne peuvent pas absorber les dépenses initiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs de vision stimulent les percées dans le prélèvement en bac

Les dispositifs de vision représentaient 39,44 % des revenus de 2025, le segment devant afficher un TCAC de 9,78 % jusqu'en 2031, indiquant que l'expansion du marché des capteurs robotiques dépend de l'innovation continue dans les technologies de caméra et d'éclairage. Cognex a expédié plus d'un million d'unités en 2025, les systèmes de balayage linéaire 3D éliminant le montage manuel sur les lignes de batteries pour véhicules électriques. Les réseaux force-couple restent indispensables pour les bras collaboratifs, en particulier là où la part de marché des capteurs robotiques est directement liée à la conformité ISO/TS 15066 dans les usines automobiles et médicales. La rapide banalisation des capteurs de proximité, certains modèles étant proposés à moins de 50 USD, ouvre la voie aux usines d'emballage des pays en développement qui fonctionnaient auparavant sans automatisation.

La pression sur les prix a également stimulé des conceptions hybrides intégrant des jauges de contrainte dans les boîtiers de caméras, réduisant le poids du câblage et la latence. Les codeurs de position continuent de croître de manière régulière mais moins spectaculaire, ancrés par la demande de déplacement laser ultra-précis dans l'encapsulation de semi-conducteurs. Les capteurs de pression et de température jouent des rôles de niche dans la préhension sous vide et la compensation de la dérive thermique, mais garantissent des taux d'attachement constants sur chaque poignet de cobot vendu. La convergence narrative maintient le marché des capteurs robotiques bien diversifié entre les modalités, limitant l'exposition des fournisseurs aux cycles technologiques uniques.

Par type de robot : les plateformes humanoïdes reconfigurent les spécifications des capteurs

Les bras industriels représentaient 53,47 % des ventes de capteurs en 2025, mais les humanoïdes, progressant à un TCAC de 9,33 %, vont remodeler les feuilles de route matérielles, chaque bipède nécessitant des dizaines de nœuds tactiles distribués. Le prototype Optimus de Tesla utilisait 28 capteurs discrets, soulignant le changement de densité des capteurs à mesure que les robots quittent les cages structurées. Les bras collaboratifs représentent une autre tranche majeure, où la surveillance force-couple à double redondance ajoute 800 à 1 200 USD au coût des matières premières des capteurs par unité, ancrant la prime de part de marché des capteurs robotiques par rapport aux systèmes traditionnels à six axes.

Les robots de service professionnels dans la logistique et l'agriculture privilégient les piles LiDAR et ultrasoniques, tandis que les unités domestiques visent le prix le plus bas possible avec des capteurs infrarouges et des IMU à axe unique. Yaskawa a signalé une croissance annuelle de 22 % des expéditions de bras collaboratifs, avec des taux d'attachement force-couple supérieurs à 85 %. Les éléments tactiles modulaires de Bota Systems qui s'enroulent autour des membres illustrent un nouveau langage de conception émergent pour les humanoïdes. Cette diversité contribue à isoler les revenus globaux du marché des capteurs robotiques des ralentissements dans une seule classe de robots.

Par secteur d'utilisation final : la robotique de santé accélère l'adoption des capteurs

L'assemblage automobile et de véhicules électriques représentait 29,91 % de la demande de 2025, mais les hôpitaux et les fabricants de dispositifs porteront les soins de santé à un TCAC de 9,56 % grâce aux déploiements de robots chirurgicaux. Intuitive Surgical a dépassé 8 500 installations da Vinci dans le monde à la fin de 2025, chacune nécessitant une recalibration périodique de la force, ce qui stimule les ventes de capteurs sur le marché secondaire. Les usines de semi-conducteurs utilisent des capteurs de vision capables de détecter des défauts à 10 ppm ou moins ; tout glissement de rendement met en péril des tranches valant des millions de dollars, ce qui pousse à une sur-spécification conservatrice.

La logistique a capturé environ 16 % du volume de 2025, chaque nouveau centre de distribution de commerce électronique intégrant des dizaines de milliers de pièces LiDAR, IMU et de proximité. Les transformateurs alimentaires sont en retard dans l'ensemble, mais affichent des commandes en accélération pour des cobots limiteurs de force certifiés IP67 qui résistent aux lavages à haute pression. Les secteurs de niche tels que la construction, les mines et l'agriculture représentent collectivement moins de 12 %, mais représentent un potentiel de croissance une fois que les conceptions robustifiées et tolérantes aux températures auront mûri.

Par technologie de détection : les méthodes optiques dominent la navigation et l'inspection

La détection optique représentait 42,33 % des revenus de 2025 et devrait croître à 9,39 %, maintenant son leadership sur le marché plus large des capteurs robotiques. Le TiM LiDAR de Sick AG a été expédié à plus de 2 millions d'unités en 2025 pour la navigation en entrepôt. L'architecture à jauge de contrainte reste l'étalon-or pour le force-couple, offrant une linéarité inférieure à 0,1 % essentielle à la précision des fixations aérospatiales. La technologie capacitive se développe rapidement à mesure que les employeurs adoptent des cobots sans clôture dans les usines syndiquées qui codifient la réduction de vitesse avant contact.

Les codeurs magnétiques et les capteurs de courant à effet Hall présentent désormais une consommation d'énergie en mode veille plus faible, prenant en charge les robots de terrain alimentés par batterie et les drones de service. Les éléments piézoélectriques restent un outil de diagnostic de niche pour la santé des roulements et des boîtes de vitesses. L'avancée de la fusion optique-IMU, accélérée sur le matériel NVIDIA Jetson Thor, produit une localisation intérieure à l'échelle centimétrique sans GNSS, une capacité essentielle à la diffusion des humanoïdes et des robots de livraison du dernier kilomètre. Chaque avancée élargit les applications des capteurs robotiques au-delà des murs traditionnels des usines.

Analyse géographique

L'Asie-Pacifique a conservé 47,89 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 8,1 % jusqu'en 2031, maintenant la région fermement au centre de l'expansion du marché des capteurs robotiques. La Chine a installé 290 000 nouveaux bras industriels en 2024 dans le cadre des subventions du programme Fabriqué en Chine 2025, une vague d'investissements qui ancre la demande en volume pour les unités optiques et force-couple. Les fournisseurs japonais tels que OMRON et Keyence ont augmenté leurs ventes de capteurs robotiques de l'exercice 2025 de 14 % grâce à des programmes de miniaturisation des codeurs qui commandent des prix premium sur les marchés d'exportation. Les fabricants de cobots sud-coréens intègrent désormais des réseaux tactiles produits localement pour réduire les risques d'approvisionnement européens et proposer des prix inférieurs en Asie du Sud-Est. La hausse des coûts de main-d'œuvre dans les pôles automobiles indiens stimule également les commandes de capteurs de vision, les usines de pièces de rang 1 automatisant les lignes d'inspection finale.

L'Amérique du Nord a fourni environ 28 % des revenus de 2025, soutenue par l'automatisation des entrepôts et un record de 12 approbations de robots chirurgicaux par la FDA nécessitant un retour de force et une conformité aux normes de sécurité ISO. Les usines d'encapsulation de puces américaines spécifient des capteurs de déplacement sub-microniques pour protéger les rendements des puces et se qualifier pour les crédits fédéraux de relocalisation. Les fermes des prairies canadiennes ont adopté des moissonneuses guidées par LiDAR pour compenser les pénuries chroniques de main-d'œuvre, soutenant les expéditions d'unités capacitives et inertielles à faible coût. L'Europe représentait environ 20 % de la valeur de 2025, mais s'oriente vers l'activité de modernisation ; les lignes automobiles allemandes préfèrent remplacer les photodiodes à pixel unique par des caméras de profondeur 3D plutôt que d'acheter de nouveaux bras, un changement qui augmente la part de marché des capteurs robotiques pour les fournisseurs du marché secondaire. La tendance à la modernisation maintient la croissance européenne modérée mais prévisible, même lorsque les vents contraires macroéconomiques retardent les nouvelles capacités en construction.

Le Moyen-Orient devrait afficher le TCAC le plus rapide de 9,36 %, le Fonds d'investissement public d'Arabie Saoudite s'engageant à hauteur de 500 millions USD dans la fabrication locale de robots et de capteurs à Riyad. Les opérateurs logistiques des Émirats arabes unis intègrent également des robots de livraison équipés de LiDAR dans les quartiers de villes intelligentes pour atteindre des objectifs de traitement en 15 minutes. L'Amérique du Sud et l'Afrique représentaient ensemble moins de 5 % de la demande de 2025, la volatilité des devises et les obstacles aux dépenses d'investissement freinant l'automatisation généralisée des usines. La production automobile brésilienne a chuté de 9 % en 2024, réduisant les importations de capteurs de vision, tandis que les mines sud-africaines poursuivent des pilotes limités de camions de transport autonomes équipés de LiDAR robustifié, laissant une grande opportunité d'espace blanc une fois que les cycles des matières premières se retourneront.

Paysage concurrentiel

Le marché des capteurs robotiques reste modérément fragmenté, les 10 premiers fournisseurs captant environ 50 % des revenus et le plus grand acteur individuel détenant une part d'environ 12 %, une structure qui n'accorde à aucune entreprise un contrôle inattaquable. Les grands acteurs historiques de l'automatisation OMRON, Keyence et Sick AG s'appuient sur des relations avec les équipementiers vieilles de plusieurs décennies et des réseaux de services étendus, mais leurs marges brutes sont sous pression alors que les acheteurs testent des alternatives chinoises et est-européennes moins coûteuses. Cognex détenait environ 35 % des expéditions de vision industrielle en 2025 en intégrant des bibliothèques d'apprentissage profond qui réduisent le temps d'entraînement à la détection des défauts, renforçant son positionnement premium même si des concurrents de niveau inférieur envahissent l'extrémité banalisée de la pile de caméras. Les spécialistes du force-couple ATI, FUTEK et Bota Systems regroupent des scripts de calibration pour ROS2, réduisant le temps de démarrage de plusieurs semaines à quelques jours et gagnant des parts dans les poignets de robots collaboratifs.

L'intensité des brevets augmente à mesure que les fournisseurs protègent leur savoir-faire en matière de traitement en périphérie et de fusion multimodale ; l'USPTO a accordé 340 brevets de détection tactile en 2025, une augmentation de 22 % d'une année sur l'autre qui consolide les avantages propriétaires des micrologiciels. Honeywell a ciblé les capteurs de pression durcis aux rayonnements pour les robots de déclassement nucléaire, s'imposant dans un créneau où la fiabilité et la conformité réglementaire l'emportent sur le coût unitaire. Keyence a ouvert un centre de R&D à Osaka de 120 millions USD en septembre 2025, visant à réduire les modules de vision pour les articulations humanoïdes à un tiers des volumes actuels, signalant une course à l'innovation autour de la miniaturisation. L'acquisition par Sensata d'une usine MEMS suisse pour 340 millions USD en juillet 2025 a sécurisé un approvisionnement inertiel captif, démontrant que l'intégration verticale est une couverture viable contre la volatilité des tranches de silicium à mesure que le marché des capteurs robotiques entre dans une phase d'expansion.

Le matériel open source est la carte maîtresse qui maintient l'intensité concurrentielle à un niveau élevé. Les cartes de référence ROS2 permettent à des spin-offs universitaires en Inde et en Pologne de lancer des modules de proximité qui satisfont aux normes de sécurité IEC de base tout en étant 20 % moins chers que les acteurs établis, fragmentant le volume à l'extrémité basse de gamme. En réponse, les acteurs établis accélèrent les mises à jour de plateformes sur des cycles de deux ans plutôt que les quatre ans historiques, raccourcissant les délais de retour sur investissement des budgets de R&D mais exigeant une discipline tarifaire plus rigoureuse. Les partenariats stratégiques amplifient cette course ; FANUC et NVIDIA co-développent désormais des cobots IA embarquée, tandis qu'Infineon et Bosch Rexroth certifient conjointement des suites de capteurs SIL 3, des initiatives qui défendent à la fois des niches à haute valeur ajoutée et établissent de nouvelles références de conformité pour la concurrence plus large sur la part de marché des capteurs robotiques.

Leaders du secteur des capteurs robotiques

Bota Systems AG

FANUC Corporation

Honeywell International Inc.

Infineon Technologies AG

TE Connectivity Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : FANUC a annoncé un partenariat avec NVIDIA pour intégrer des modules IA Jetson Thor dans les cobots de nouvelle génération, promettant une réduction de 40 % des temps d'arrêt grâce à la fusion de capteurs en temps réel.

- Janvier 2026 : TE Connectivity a achevé une expansion de 180 millions USD de son usine de Suzhou, ajoutant une capacité de 15 millions de capteurs force-couple et de pression par an.

- Décembre 2025 : Cognex a investi 25 millions USD dans une start-up allemande de vision hyperspectrale pour accélérer les solutions d'inspection de la composition des matériaux.

- Novembre 2025 : Sick AG a présenté le TiM-X LiDAR à 360 degrés, certifié IP67 pour les sites agricoles et de construction.

Portée du rapport mondial sur le marché des capteurs robotiques

Le rapport sur le marché des capteurs robotiques est segmenté par type de capteur (capteurs force-couple, capteurs de vision, capteurs de proximité, capteurs de position/codeurs, capteurs de température, capteurs de pression, autres types de capteurs), type de robot (robots industriels, robots collaboratifs, robots de service professionnels, robots de service domestiques, robots humanoïdes), secteur d'utilisation final (automobile et véhicules électriques, électronique et semi-conducteurs, logistique et entreposage, alimentation et boissons, soins de santé et dispositifs médicaux, autres secteurs d'utilisation final), technologie de détection (jauge de contrainte, capacitif, optique, magnétique et effet Hall, piézoélectrique), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Capteurs force-couple |

| Capteurs de vision |

| Capteurs de proximité |

| Capteurs de position/codeurs |

| Capteurs de température |

| Capteurs de pression |

| Autres types de capteurs |

| Robots industriels |

| Robots collaboratifs |

| Robots de service professionnels |

| Robots de service domestiques |

| Robots humanoïdes |

| Automobile et véhicules électriques |

| Électronique et semi-conducteurs |

| Logistique et entreposage |

| Alimentation et boissons |

| Soins de santé et dispositifs médicaux |

| Autres secteurs d'utilisation final |

| Jauge de contrainte |

| Capacitif |

| Optique |

| Magnétique et effet Hall |

| Piézoélectrique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de capteur | Capteurs force-couple | ||

| Capteurs de vision | |||

| Capteurs de proximité | |||

| Capteurs de position/codeurs | |||

| Capteurs de température | |||

| Capteurs de pression | |||

| Autres types de capteurs | |||

| Par type de robot | Robots industriels | ||

| Robots collaboratifs | |||

| Robots de service professionnels | |||

| Robots de service domestiques | |||

| Robots humanoïdes | |||

| Par secteur d'utilisation final | Automobile et véhicules électriques | ||

| Électronique et semi-conducteurs | |||

| Logistique et entreposage | |||

| Alimentation et boissons | |||

| Soins de santé et dispositifs médicaux | |||

| Autres secteurs d'utilisation final | |||

| Par technologie de détection | Jauge de contrainte | ||

| Capacitif | |||

| Optique | |||

| Magnétique et effet Hall | |||

| Piézoélectrique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les revenus des capteurs robotiques se développent-ils jusqu'en 2031 ?

La valeur mondiale devrait passer de 0,83 milliard USD en 2026 à 1,24 milliard USD d'ici 2031 à un TCAC de 8,36 %.

Quelle modalité de capteur présente le plus fort potentiel de croissance ?

Les capteurs de vision sont en tête avec un TCAC de 9,78 %, l'imagerie 3D et les caméras hyperspectrales éliminant le prélèvement en bac manuel et les configurations d'inspection.

Quel secteur vertical ajoutera le plus de nouvelle demande d'ici 2031 ?

Les soins de santé et les dispositifs médicaux devraient dépasser tous les autres secteurs avec un TCAC de 9,56 % porté par l'adoption des robots chirurgicaux.

Pourquoi les pénuries de MEMS sont-elles une préoccupation pour les constructeurs de robots ?

Les fluctuations de la capacité des fonderies allongent les délais de livraison jusqu'à 26 semaines et contraignent les acheteurs à payer des primes de 15 à 20 % pour les tranches de deuxième source, retardant les lancements de nouveaux produits.

Comment la réglementation façonne-t-elle les spécifications des capteurs dans les robots collaboratifs ?

L'ISO/TS 15066 et les règles de sécurité régionales imposent une détection force-couple et de proximité redondante, faisant des capteurs de sécurité avancés un critère d'achat non négociable.

Quelle région connaîtra la croissance la plus rapide après l'Asie-Pacifique ?

Le Moyen-Orient, soutenu par les investissements de l'Arabie Saoudite dans NEOM et la fabrication de robots, devrait afficher un TCAC de 9,36 % jusqu'en 2031.

Dernière mise à jour de la page le: