Taille et part du marché de la robotique d'assistance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.65 Milliards de dollars |

| Taille du Marché (2031) | 31.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la robotique d'assistance par Mordor Intelligence

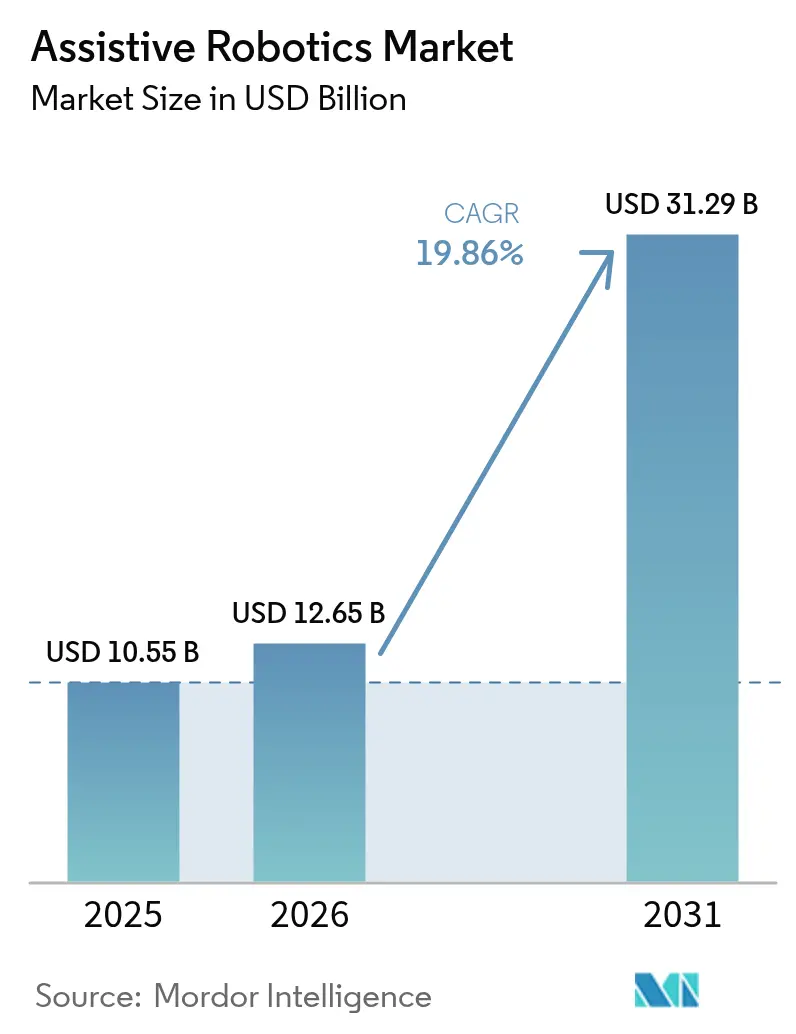

La taille du marché de la robotique d'assistance devrait croître de 10,55 milliards USD en 2025 à 12,65 milliards USD en 2026 et devrait atteindre 31,29 milliards USD d'ici 2031, à un TCAC de 19,86 % sur la période 2026-2031. Cette expansion rapide coïncide avec les pénuries de main-d'œuvre dans les soins aux personnes âgées, la croissance des volumes chirurgicaux et l'acceptation croissante par les régulateurs des dispositifs médicaux autonomes, autant de facteurs qui transforment les robots de simples curiosités expérimentales en véritables nécessités opérationnelles. Les hôpitaux privilégient les plateformes multimodales combinant soutien physique et engagement cognitif, tandis que la rééducation à domicile s'impose comme un modèle de soins courant. Les gouvernements du Japon, de la Corée du Sud et de la Chine subventionnent les robots de santé pour faire face aux pressions démographiques, tandis que les payeurs aux États-Unis et en Allemagne ajoutent des codes de remboursement facilitant les achats en capital. La dynamique concurrentielle favorise une transition vers des systèmes ouverts dotés d'intelligence artificielle, et la volatilité de la chaîne d'approvisionnement en capteurs de précision pousse les fabricants à adopter des stratégies de double sourcing.

Principaux enseignements du rapport

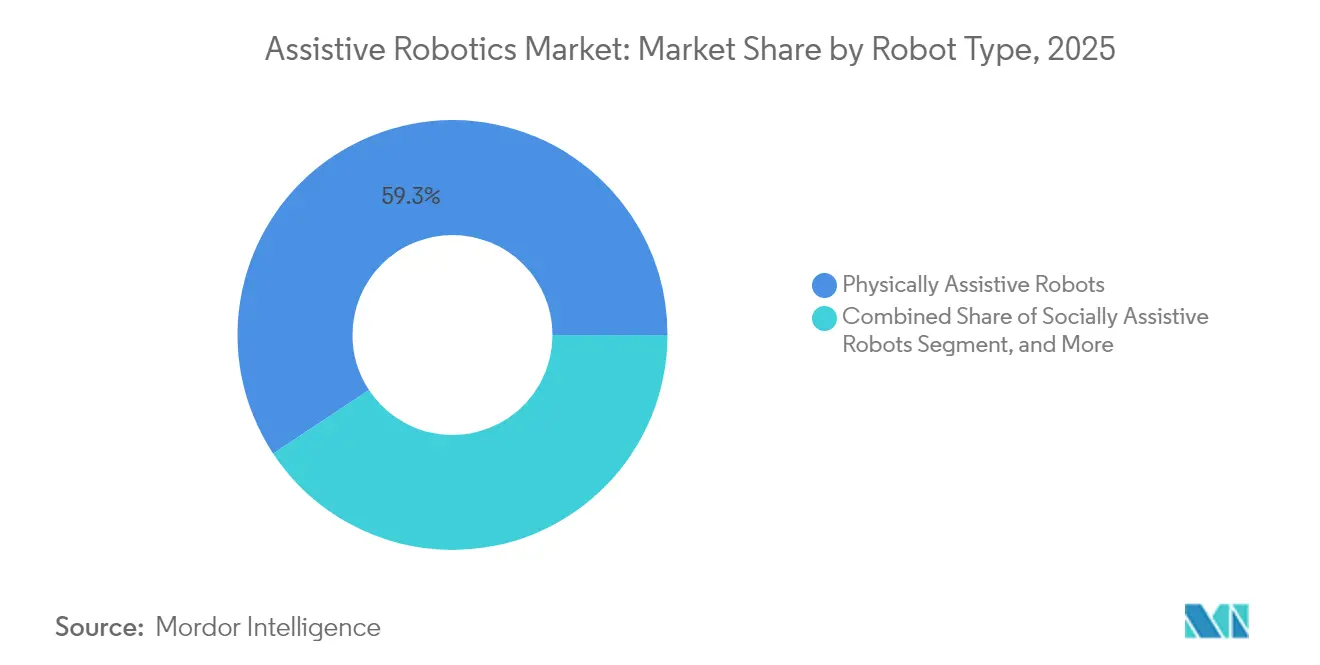

- Par type de robot, les plateformes d'assistance physique ont dominé avec une part de revenus de 59,28 % en 2025 ; les robots d'assistance mixte devraient se développer à un TCAC de 21,65 % jusqu'en 2031.

- Par mobilité, les systèmes mobiles ont capté 57,05 % de la part de marché de la robotique d'assistance en 2025, tandis que ce segment devrait croître à un TCAC de 21,05 % jusqu'en 2031.

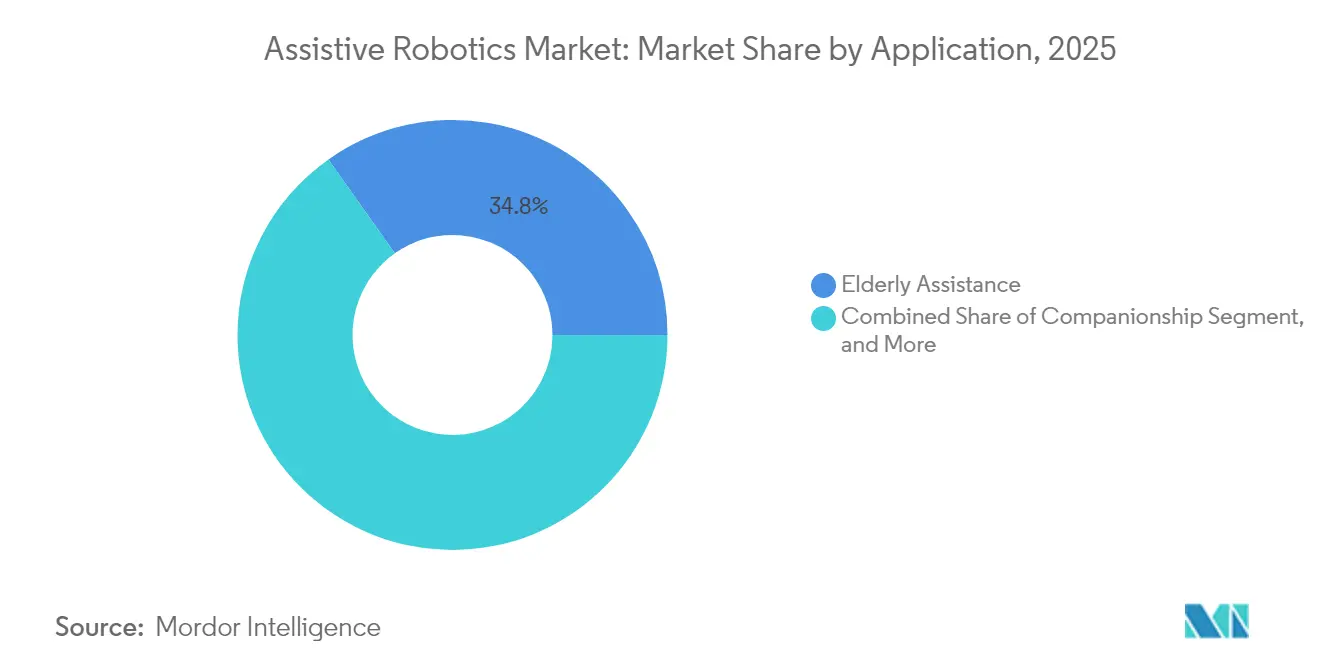

- Par application, l'assistance aux personnes âgées a dominé avec une part de revenus de 34,79 % en 2025 ; l'assistance chirurgicale représente un TCAC prévu de 21,32 % entre 2026 et 2031, dépassant tous les autres cas d'usage.

- Par utilisateur final, les hôpitaux ont dominé avec une part de revenus de 54,43 % en 2025 ; les environnements de soins à domicile devraient progresser à un TCAC de 21,95 % jusqu'en 2031.

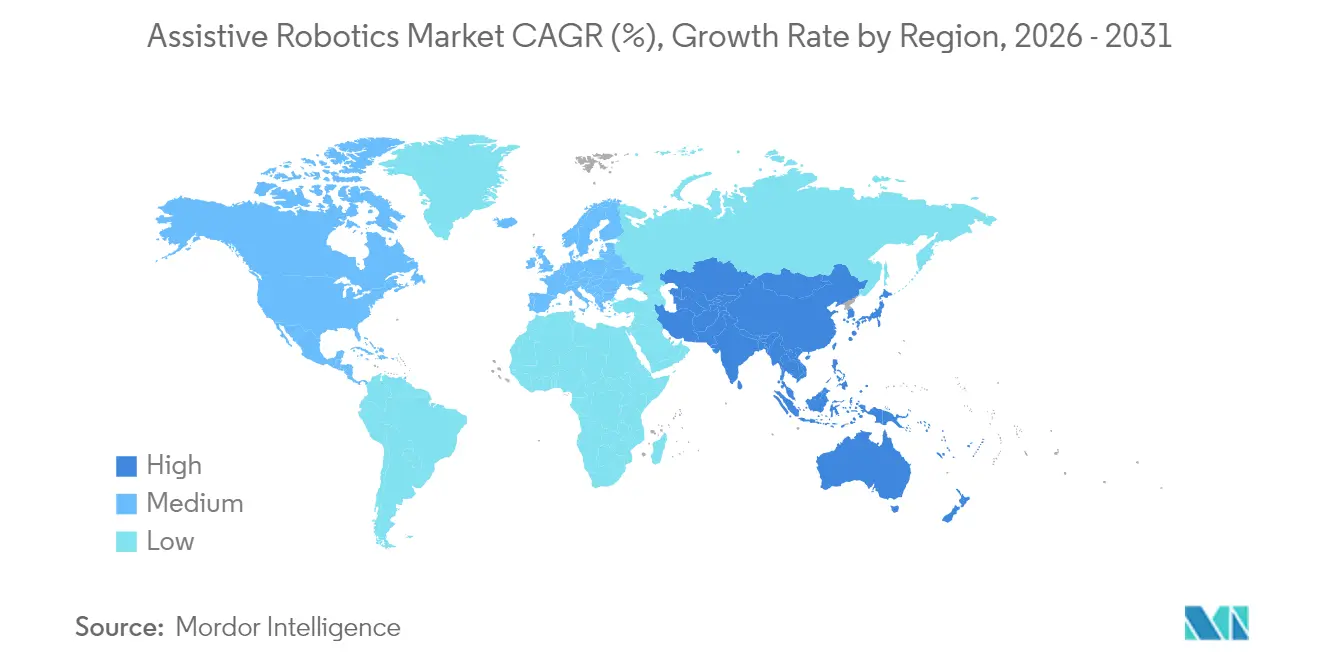

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 39,62 % en 2025 ; la région Asie-Pacifique devrait se développer à un TCAC de 22,35 % de 2026 à 2031, dépassant le rythme de croissance de l'Amérique du Nord.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la robotique d'assistance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la population gériatrique accélérant la demande de soins | +5.2% | Mondial, le plus aigu au Japon, en Corée du Sud, en Italie, en Allemagne | Long terme (≥ 4 ans) |

| Adoption croissante des procédures chirurgicales assistées par robot | +4.8% | Amérique du Nord et Europe, expansion vers les centres urbains de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'IA avec les robots d'assistance améliorant l'autonomie | +3.9% | Mondial, porté par les États-Unis, la Chine, Israël | Moyen terme (2-4 ans) |

| Essor des modèles de rééducation à domicile et de télérééducation | +3.1% | Amérique du Nord, Europe occidentale, Australie | Court terme (≤ 2 ans) |

| Émergence de la robotique souple améliorant la sécurité et l'ergonomie | +2.4% | Mondial, avec une traction précoce au Japon et aux États-Unis | Long terme (≥ 4 ans) |

| Remboursement gouvernemental des exosquelettes sur certains marchés | +1.8% | Japon, Allemagne, États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population gériatrique accélérant la demande de soins

Le vieillissement mondial aggrave le déficit en aidants, incitant les prestataires à se tourner vers des solutions robotiques permettant de pallier les pénuries de main-d'œuvre.[1]Nations Unies, « Rapport mondial sur le vieillissement de la population 2024 », UN.ORG Le Japon a rendu obligatoire l'installation de lève-personnes robotisés dans tous les nouveaux établissements de soins infirmiers à partir de 2025, générant d'importantes commandes pour des plateformes d'aide au transfert. La Corée du Sud a alloué 120 millions USD au déploiement de robots compagnons dans 5 000 centres pour seniors d'ici 2027, présentant les robots comme une solution à l'isolement social. L'Italie a signalé que 23 % des citoyens de plus de 65 ans vivent seuls, ce qui accélère l'adoption de robots socio-cognitifs pour les rappels de médicaments et les alertes d'urgence. Les robots coûtant 30 000 USD peuvent compenser le coût de 0,5 équivalent temps plein d'aidant sur cinq ans dans les pays à hauts salaires, ce qui se traduit par un retour sur investissement inférieur à trois ans et valide leur viabilité économique.

Adoption croissante des procédures chirurgicales assistées par robot

Les hôpitaux des États-Unis ont réalisé plus de 1,5 million de chirurgies robotisées en 2024, soit une augmentation de 22 % en glissement annuel, portée par de nouveaux codes de remboursement couvrant désormais les procédures de néphrectomie partielle et de lobectomie.[2]Collège américain des chirurgiens, « Statistiques sur la chirurgie robotisée 2024 », FACS.ORG La plateforme orthopédique Mako de Stryker a atteint 1 500 unités installées fin 2024, avec une réduction de 30 % des chirurgies de révision par rapport aux techniques manuelles. Le règlement européen sur les dispositifs médicaux a simplifié les approbations de mises à jour logicielles, permettant le déploiement d'outils de planification basés sur l'IA qui réduisent la durée opératoire de 18 minutes par intervention. Les gains de productivité qui en résultent soutiennent les budgets d'investissement hospitaliers et encouragent les établissements communautaires à rejoindre la courbe d'adoption.

Intégration de l'IA avec les robots d'assistance améliorant l'autonomie

Le bras Gen3 de Kinova utilise la vision artificielle et l'apprentissage par renforcement pour ajuster la préhension en fonction du poids et de la forme des objets, éliminant ainsi la nécessité d'une reprogrammation manuelle. La Food and Drug Administration des États-Unis a autorisé trois robots de rééducation dotés d'IA en 2024, témoignant du confort réglementaire à l'égard de l'autonomie dans les systèmes en contact direct avec les patients.[3]Agence américaine des produits alimentaires et médicamenteux, « Autorisations 510(k) - Robotique de rééducation 2024 », FDA.GOV La Chine a publié des normes de sécurité pour l'IA appliquée aux robots de service, exigeant des protocoles de sécurité intégrée, signalant ainsi sa volonté de se conformer aux standards exportables. Les grands modèles de langage intégrés dans les robots sociaux permettent désormais des évaluations cognitives de 15 minutes, enrichissant ainsi la prise de décision clinique.

Essor des modèles de rééducation à domicile et de télérééducation

L'Armeo Power de Hocoma a obtenu l'autorisation de la FDA pour une utilisation à domicile en 2024, permettant aux survivants d'un AVC de suivre leur thérapie sous supervision à distance. Medicare a commencé à rembourser les cliniciens pour jusqu'à 40 minutes de surveillance thérapeutique à distance par mois, catalysant les commandes d'appareils auprès des agences de soins à domicile. ReWalk Robotics a déplacé 35 % des ventes d'exosquelettes vers les ménages à mesure que la couverture s'est étendue et qu'un module de batterie plus léger a amélioré l'utilisabilité résidentielle. Les plateformes de télérééducation intégrant la robotique ont généré 1,2 milliard USD de revenus en 2024, les régions rurales captant le plus grand potentiel de croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés pour les prestataires de soins | -3.6% | Mondial, le plus aigu dans les marchés émergents et les systèmes ruraux | Court terme (≤ 2 ans) |

| Preuves cliniques limitées sur les résultats à long terme | -2.1% | Mondial, en particulier en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Cadres réglementaires fragmentés ralentissant les approbations | -1.8% | Europe, Amérique latine, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en capteurs et actionneurs critiques | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés pour les prestataires de soins

Les systèmes de chirurgie robotisée coûtent entre 1,5 et 3,0 millions USD à l'achat et nécessitent des contrats de maintenance annuels s'élevant en moyenne à 150 000 USD, ce qui restreint leur adoption par les hôpitaux communautaires à faibles volumes d'activité. Les exosquelettes au prix de 80 000 à 120 000 USD font face à des obstacles similaires en dehors des grands centres académiques. Les contrats de maintenance exclusifs aggravent le coût total de possession, et les contrats de location à la procédure transfèrent souvent le risque sur les prestataires. Ces barrières financières restent particulièrement aiguës dans les marchés émergents où les budgets d'investissement sont limités.

Preuves cliniques limitées sur les résultats à long terme

Une revue systématique de 2024 a révélé que seulement 12 % des études sur les exosquelettes s'étendaient au-delà de six mois, rendant les payeurs réticents à financer des déploiements pluriannuels. Les robots compagnons font face à une base de preuves encore plus mince, ce qui a conduit le NICE à refuser une couverture de routine en 2024 faute de données suffisantes sur le rapport coût-efficacité. Les fabricants lancent des registres en vie réelle, mais des résultats exploitables ne sont pas attendus avant 2027, créant un frein à court terme à l'accélération du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de robot : les plateformes multifonctionnelles obtiennent l'approbation budgétaire

Les plateformes mixtes devraient se développer à un TCAC de 21,65 %, dépassant les acteurs établis dans l'assistance physique à mesure que les systèmes de santé recherchent des investissements uniques répondant à la fois aux besoins de mobilité et aux besoins socio-cognitifs. Les solutions d'assistance physique détenaient 59,28 % des revenus de 2025, mais la croissance se modère avec la saturation des applications principales de levage et de transfert. Les robots d'assistance sociale restent la part la plus faible, bien que la demande croissante d'engagement cognitif dans les unités de soins de la mémoire stimule les commandes d'unités conversationnelles. Le Hospi de Panasonic intègre désormais une interface d'accueil qui a réduit l'utilisation du bouton d'appel infirmier de 18 % lors des essais.

Les prestataires apprécient la modularité des robots mixtes, qui peuvent ajouter ou supprimer des bras, des écrans ou des logiciels conversationnels pour s'adapter aux besoins des patients, prolongeant ainsi les cycles de vie et lissant le retour sur investissement. Les régulateurs clarifient les voies pour les dispositifs combinés, simplifiant les approbations qui nécessitaient auparavant des soumissions doubles. Ce cadre devrait raccourcir les cycles de commercialisation et favoriser une adoption plus large des conceptions hybrides.

Par mobilité : les conceptions sans fil captent l'élan des soins à domicile

Les robots mobiles ont représenté 57,05 % des revenus en 2025 et devraient suivre un TCAC de 21,05 %, les algorithmes de localisation et cartographie simultanées permettant une navigation autonome dans les domiciles encombrés. Les robots stationnaires restent indispensables dans les blocs opératoires nécessitant une précision infra-millimétrique, mais leur nature fixe limite leur utilité interdépartementale. Les hôpitaux déploient des unités mobiles pour la logistique, les chariots autonomes gérant désormais 30 % des livraisons internes dans de nombreux centres médicaux américains.

La région Asie-Pacifique est à l'avant-garde de cette transition vers le mobile, où les espaces restreints des logements urbains exigent des systèmes adaptables, tandis que l'Amérique du Nord conserve une base stationnaire plus importante, grâce à des résidences spacieuses pouvant accueillir des équipements de rééducation fixes. Les contraintes d'approvisionnement en capteurs de précision pourraient freiner les déploiements mobiles, mais les fabricants repensent leurs cartes pour intégrer plusieurs marques de capteurs, protégeant ainsi les plannings de livraison.

Par application : la robotique chirurgicale stimule la plus forte hausse de revenus

L'assistance aux personnes âgées représentait 34,79 % des revenus de 2025, tandis que l'assistance chirurgicale est l'application à la croissance la plus rapide, avec un TCAC de 21,32 % jusqu'en 2031. L'élargissement du paysage des remboursements pour les procédures orthopédiques et mini-invasives constitue un catalyseur de premier plan. Les systèmes robotisés réduisent le recours à la chirurgie ouverte de 40 % dans les cas complexes, un indicateur que les directeurs financiers traduisent directement en séjours plus courts et en moins de réadmissions.

L'assistance aux personnes handicapées suit en termes de croissance à mesure que les assureurs privés élargissent la couverture au-delà des accidents du travail. Les robots compagnons deviennent de plus en plus courants dans les unités de soins de la mémoire, où ils délivrent des rappels de médicaments et engagent les résidents dans des jeux cognitifs. Les clients du secteur de la défense adoptent des robots de qualité médicale pour la recherche et le sauvetage, validant des cas d'usage interdisciplinaires susceptibles d'augmenter les volumes de production et de réduire les coûts unitaires dans le domaine de la santé.

Par utilisateur final : les soins à domicile progressent sous l'effet des pénalités de réadmission

Les hôpitaux représentaient 54,43 % des revenus en 2025, mais les soins à domicile connaissent la croissance la plus rapide, avec un TCAC de 21,95 %, les payeurs pénalisant les réadmissions évitables dans le cadre de programmes tels que l'initiative de réduction des réadmissions hospitalières des États-Unis.

Les exosquelettes allégés de ReWalk et le bras WAM de Barrett Technology ont tous deux enregistré des ventes à deux chiffres auprès des consommateurs individuels, illustrant le pivotement vers le patient direct. Les centres de rééducation se différencient par le recours à la robotique avancée pour justifier des tarifs premium, tandis que les maisons de retraite louent de plus en plus des exosquelettes pour gérer les déficits en personnel.

Analyse géographique

L'Amérique du Nord reste le principal acheteur régional, représentant 4,18 milliards USD de la taille du marché de la robotique d'assistance en 2025, et bénéficiant de cadres de remboursement cohérents, d'un financement par capital-risque robuste et d'une concentration dense de fabricants de robots chirurgicaux. Les États-Unis ancrent la demande à mesure que Medicare ouvre sa couverture à de nouvelles indications orthopédiques, et que l'Administration de la santé des anciens combattants déploie des exosquelettes pour les anciens combattants à mobilité réduite. Les programmes pilotes provinciaux du Canada signalent une dynamique précoce, bien que les décisions de couverture globale restent en attente.

L'Europe a contribué environ 2,16 milliards USD de ventes en 2025, portée par les installations en Allemagne et au Royaume-Uni. La couverture par l'assurance maladie légale allemande de la thérapie de marche robotisée a provoqué une hausse de 35 % des commandes de Lokomat, tandis que les plafonds français de remboursement annuel limitent les catégories de dispositifs éligibles à la couverture. Les marchés d'Europe du Sud et de l'Est sont sensibles aux prix, l'Italie et l'Espagne privilégiant la thérapie manuelle à moindre coût malgré des données cliniques favorables.

La région Asie-Pacifique a enregistré 3,58 milliards USD de revenus en 2025 et devrait dépasser l'Amérique du Nord d'ici 2028. Le ministère de la santé, du travail et des affaires sociales du Japon finance des compensations pour les coûts initiaux des robots en maison de retraite, et le fonds d'innovation en robotique de la Corée du Sud investit 200 millions USD dans des entreprises en phase précoce. La politique de la Chine visant un million de robots de service d'ici 2027 a provoqué une hausse de 48 % des installations dans le secteur de la santé, les marques nationales captant une part significative du marché hospitalier grâce à une tarification agressive. L'Australie et la Nouvelle-Zélande continuent d'adopter des robots de soins à domicile dans le cadre de régimes liés au handicap et aux accidents.

Le Moyen-Orient et l'Afrique ont généré 0,27 milliard USD en 2025, les Émirats arabes unis tirant parti de partenariats pour s'établir comme pôle régional de rééducation robotisée.

L'Amérique du Sud a affiché 0,36 milliard USD, soutenue par le segment des assurances de santé privées au Brésil, qui investit dans la robotique chirurgicale pour attirer les touristes médicaux. Malgré des bases plus modestes, les deux régions pourraient s'accélérer à mesure que l'infrastructure de télémédecine réduit les obstacles aux services de support.

Paysage concurrentiel

La robotique d'assistance présente une structure modérément fragmentée. Intuitive Surgical contrôle 70 % des revenus issus des robots chirurgicaux, appuyée par 8 500 unités da Vinci installées et un solide pipeline de consommables ayant généré 6,2 milliards USD de ventes de services et d'instruments en 2024. Le Hugo de Medtronic a obtenu l'autorisation de la FDA pour l'urologie en 2024, et la plateforme Ottava de Johnson and Johnson est prévue pour 2026, introduisant une pression concurrentielle sur les prix. La rééducation et l'assistance à la mobilité restent dispersées, aucune entreprise ne dépassant une part de 15 %, laissant de la place pour des interfaces utilisateur différenciées ou des intégrations avec les dossiers médicaux électroniques.

Les mouvements stratégiques favorisent les architectures ouvertes. Kinova a publié des API publiques en 2024, stimulant le développement d'accessoires tiers et approfondissant la fidélisation des clients grâce aux effets d'écosystème. L'acquisition de Serf SAS pour 240 millions USD par Stryker intègre la planification chirurgicale basée sur l'IA sur sa plateforme Mako, renforçant un avantage concurrentiel fondé sur les données. Hyundai Motor Company a lancé l'exosquelette H-MEX à 35 000 USD, tirant parti des chaînes d'approvisionnement automobiles pour réduire les prix des dispositifs médicaux. L'activité de brevets dans la robotique souple a augmenté de 62 % en glissement annuel, avec 340 brevets d'actionneurs souples accordés en 2024 seul.

La volatilité de la chaîne d'approvisionnement en capteurs a doublé les délais de livraison, passant de six mois en 2023 à 12 mois en 2025, incitant les fabricants à pratiquer le double sourcing, à réviser les conceptions et à constituer des stocks stratégiques. Les lacunes en matière de preuves restent un risque majeur ; les études sur les résultats à long terme, en particulier pour les systèmes d'assistance sociale, sont en retard sur les calendriers de commercialisation et pourraient tempérer l'adoption par les payeurs.

Leaders du secteur de la robotique d'assistance

Kinova Inc.

Ekso Bionics Holdings Inc.

Cyberdyne Inc.

Focal Meditech BV

ReWalk Robotics Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Cyberdyne a lancé son HAL-Hybrid Assistive Limb 2.0 en Europe et en Amérique du Nord, doté d'actionneurs modulaires de hanche et de genou et proposé au prix de 4,8 millions JPY (32 000 USD) par unité pour accélérer l'adoption dans les cliniques de rééducation ambulatoire.

- Mars 2025 : Intuitive Surgical s'est associé à NVIDIA pour intégrer un guidage chirurgical en temps réel basé sur l'IA dans la plateforme da Vinci 5, visant à réduire la durée opératoire de 15 % dans l'attente de l'autorisation prévue de la FDA plus tard en 2025.

- Février 2025 : Fourier Intelligence a levé 60 millions USD lors d'une série C menée par Sequoia Capital China pour développer la production de son exosquelette des membres inférieurs M2 et établir une installation de fabrication aux États-Unis.

- Janvier 2025 : Ekso Bionics a obtenu l'autorisation de la FDA pour son exosquelette EksoNR pour une utilisation à domicile par des patients victimes d'un AVC, devenant ainsi le premier exosquelette motorisé approuvé pour une rééducation résidentielle non supervisée.

Portée du rapport mondial sur le marché de la robotique d'assistance

Le rapport sur le marché de la robotique d'assistance est segmenté par type de robot (robots d'assistance physique, robots d'assistance sociale, robots d'assistance mixte), mobilité (robots mobiles, robots stationnaires), application (assistance aux personnes âgées, assistance aux personnes handicapées, assistance chirurgicale, compagnie, relations publiques, tâches industrielles, défense et recherche et sauvetage), utilisateur final (hôpitaux, centres de rééducation, environnements de soins à domicile, autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Robots d'assistance physique |

| Robots d'assistance sociale |

| Robots d'assistance mixte |

| Robots mobiles |

| Robots stationnaires |

| Assistance aux personnes âgées |

| Assistance aux personnes handicapées |

| Assistance chirurgicale |

| Compagnie |

| Relations publiques |

| Tâches industrielles |

| Défense et recherche et sauvetage |

| Hôpitaux |

| Centres de rééducation |

| Environnements de soins à domicile |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de robot | Robots d'assistance physique | ||

| Robots d'assistance sociale | |||

| Robots d'assistance mixte | |||

| Par mobilité | Robots mobiles | ||

| Robots stationnaires | |||

| Par application | Assistance aux personnes âgées | ||

| Assistance aux personnes handicapées | |||

| Assistance chirurgicale | |||

| Compagnie | |||

| Relations publiques | |||

| Tâches industrielles | |||

| Défense et recherche et sauvetage | |||

| Par utilisateur final | Hôpitaux | ||

| Centres de rééducation | |||

| Environnements de soins à domicile | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée de la robotique d'assistance d'ici 2031 ?

Le marché de la robotique d'assistance devrait atteindre 31,29 milliards USD d'ici 2031, sur la base d'un TCAC de 19,86 % entre 2026 et 2031.

Quelle application connaît la croissance la plus rapide ?

L'assistance chirurgicale se développe à un TCAC de 21,32 % jusqu'en 2031, portée par l'élargissement des remboursements et les bénéfices cliniques prouvés.

Pourquoi les robots d'assistance mobiles attirent-ils les investissements ?

Les plateformes mobiles captent 57,05 % des revenus de 2025 et soutiennent la croissance des soins à domicile, car la navigation sans fil permet une utilisation dans des aménagements résidentiels variés.

Comment les gouvernements influencent-ils l'adoption ?

Les subventions au Japon, en Corée du Sud et le soutien politique stratégique de la Chine réduisent les coûts initiaux et accélèrent les déploiements hospitaliers.

Quels défis ralentissent l'adoption dans les hôpitaux de plus petite taille ?

Les coûts initiaux de 1,5 à 3,0 millions USD par système chirurgical et la maintenance annuelle d'environ 150 000 USD freinent les achats par les établissements communautaires.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

La région Asie-Pacifique devrait afficher un TCAC de 22,35 % jusqu'en 2031, à mesure que l'urgence démographique et les incitations politiques convergent pour soutenir des déploiements à grande échelle.

Dernière mise à jour de la page le: