Taille et part du marché des pompes rotatives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.98 Milliards de dollars |

| Taille du Marché (2031) | 16.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.09% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes rotatives par Mordor Intelligence

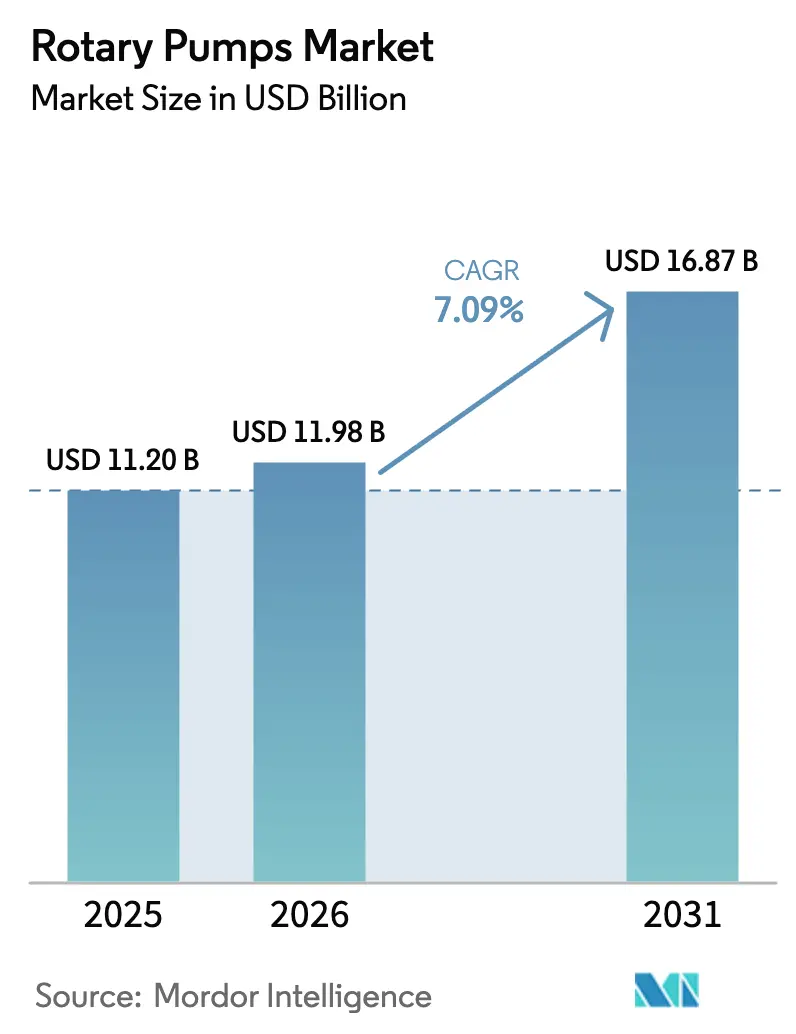

La taille du marché des pompes rotatives devrait s'étendre de 11,20 milliards USD en 2025 et 11,98 milliards USD en 2026 à 16,87 milliards USD d'ici 2031, enregistrant un TCAC de 7,09 % entre 2026 et 2031. La demande structurelle se renforce à mesure que les raffineries modernisent leurs lignes de service à haute viscosité, que les complexes pétrochimiques asiatiques mettent en service des modèles à engrenages et à vis conformes à l'API-676, et que les transformateurs alimentaires nord-américains remplacent les centrifugeuses sanitaires traditionnelles pour répondre à des règles d'hygiène de plus en plus strictes. Les opérateurs offshore standardisent les unités à double vis sur les FPSO en eaux profondes pour éviter la fatigue induite par les pulsations, tandis que les municipalités des États-Unis, dotées de subventions de la loi sur les investissements dans les infrastructures et l'emploi, spécifient des pompes à lobes rotatifs et à cavité progressive pour les services de boues, de digesteurs et d'affluents. L'adoption croissante de plateformes de jumeaux numériques qui surveillent les données de vibration, de température et d'état des joints convertit les ventes transactionnelles de pièces de rechange en contrats de surveillance à long terme, donnant un avantage aux acteurs établis disposant de grandes bases installées. Les pièces de rechange contrefaites et les règles plus strictes sur les composés organiques volatils (COV) en Europe compliquent les calculs du coût total de possession, mais la certification API-676 et la fiabilité activée par capteurs restent des critères d'achat décisifs sur tous les marchés finaux.

Principaux enseignements du rapport

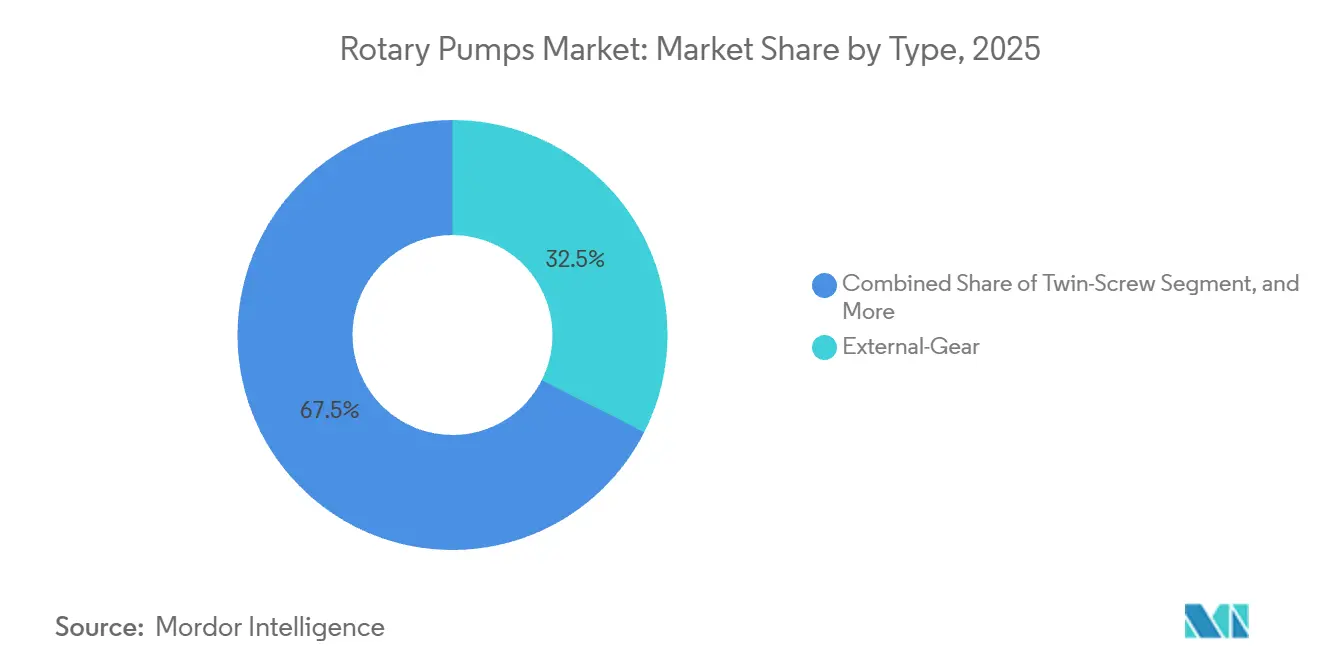

- Par type, les configurations à engrenage externe ont dominé avec 32,47 % de part en 2025, tandis que les variantes à double vis devraient afficher le TCAC le plus rapide de 8,43 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz ont conservé une part de 28,42 % en 2025, mais l'alimentation et les boissons devraient progresser à un TCAC de 9,11 % sur 2026-2031.

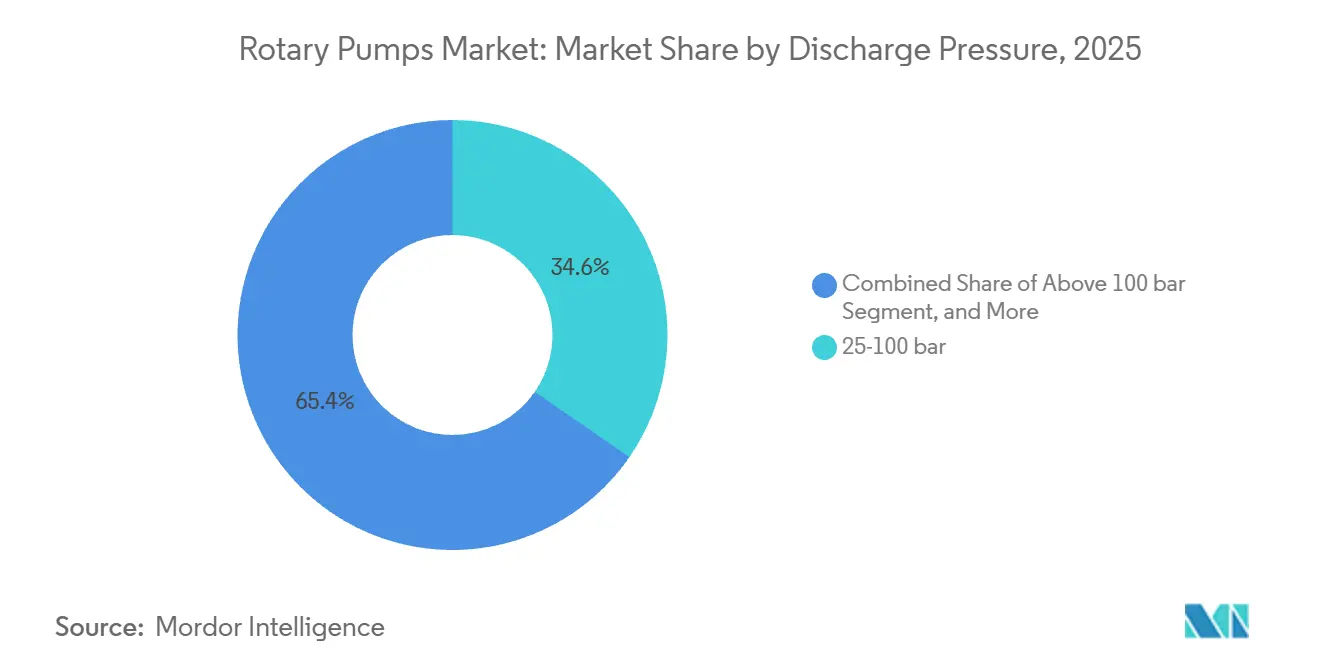

- Par pression de refoulement, les systèmes 25-100 bar ont capté 34,62 % de la part en 2025, tandis que les unités au-dessus de 100 bar devraient croître à 8,57 % jusqu'en 2031.

- Par capacité de pompe, la classe 151-500 m³/h représentait 31,77 % de la part en 2025, mais les unités au-dessus de 500 m³/h sont en bonne voie pour un TCAC de 8,68 % jusqu'en 2031.

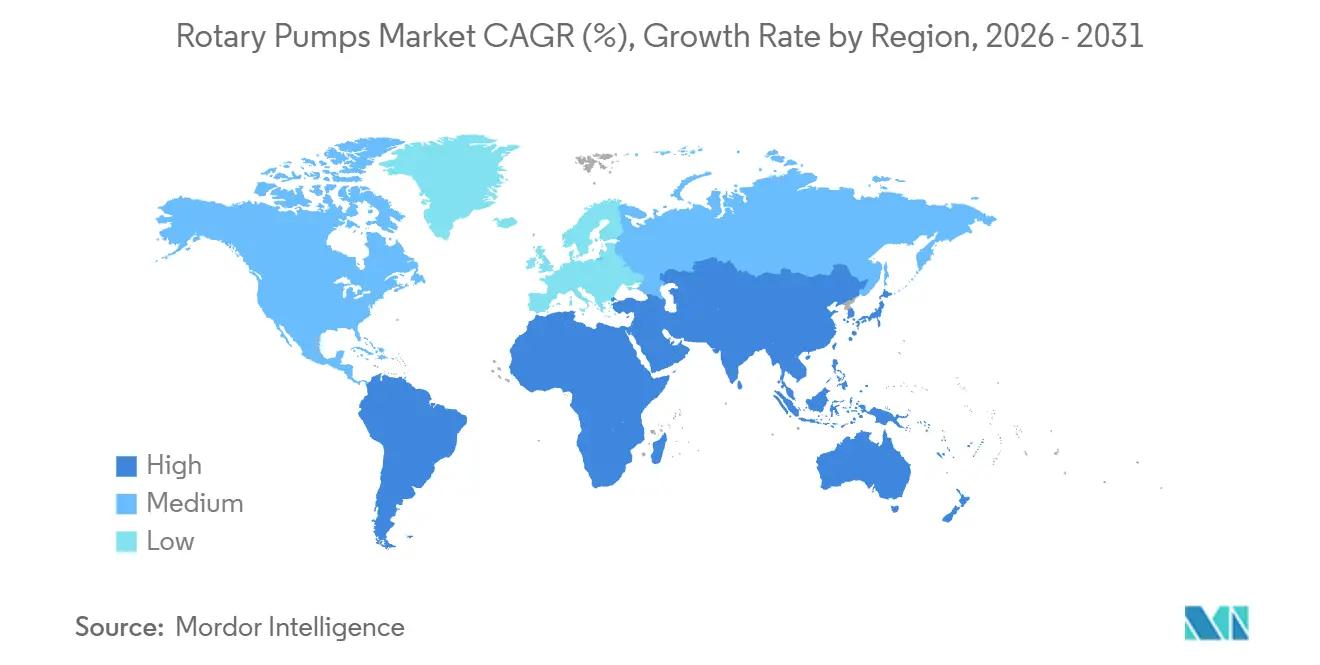

- Par géographie, l'Asie-Pacifique commandait 40,19 % de la part en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé de 9,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pompes rotatives

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des installations existantes dans le secteur de l'énergie stimulant la demande de manutention de fluides à haute viscosité | +1.2% | Amérique du Nord, Moyen-Orient, répercussions en Europe | Moyen terme (2-4 ans) |

| Ajouts de capacité pétrochimique en Chine et en Inde nécessitant des pompes rotatives conformes à l'API-676 | +1.4% | Cœur Asie-Pacifique, répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Reprise de la construction de FPSO offshore au Brésil stimulant les commandes de pompes à double vis | +0.6% | Amérique du Sud, répercussions sur les marchés offshore mondiaux | Moyen terme (2-4 ans) |

| Adoption de pompes à engrenages de qualité alimentaire dans le cadre des mandats de nettoyage en place de la loi FSMA aux États-Unis | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Augmentation des installations de microbrasseries européennes favorisant les pompes à lobes à faible cisaillement | +0.4% | Europe | Court terme (≤ 2 ans) |

| Modèles de maintenance prédictive basés sur l'IA augmentant les revenus du marché secondaire | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des installations existantes dans le secteur de l'énergie stimulant la demande de manutention de fluides à haute viscosité

Les raffineurs d'Amérique du Nord et du Moyen-Orient réorientent leurs capitaux des projets sur de nouveaux sites vers des programmes de déblocage des goulots d'étranglement qui doivent s'adapter à des mélanges de bruts plus lourds et à des charges d'alimentation renouvelables, ce qui entraîne le remplacement à grande échelle des pompes centrifuges par des modèles à engrenage externe et à double vis certifiés pour des viscosités supérieures à 5 000 cP. La modernisation d'un milliard USD d'Equinor à la raffinerie de Mongstad intègre des pompes rotatives électrifiées qui devraient réduire les émissions de portée 2 de 30 %. L'initiative Oil and Gas Climate Initiative prévoit que les entreprises membres auront besoin de 2 500 unités rotatives supplémentaires d'ici 2028, ancrant une visibilité pluriannuelle de la demande. Les limites strictes de l'API-676 en matière de joints, de vibrations et de carter restreignent le pool de fournisseurs qualifiés, permettant aux fournisseurs conformes d'obtenir des prix premium. Ensemble, ces facteurs garantissent que même lorsque la construction globale de raffineries ralentit, les volumes de remplacement sur site existant pour les pompes à haute viscosité continueront de se développer.

Ajouts de capacité pétrochimique en Chine et en Inde nécessitant des pompes rotatives conformes à l'API-676

Le débit record de 14,81 millions de barils par jour de la Chine en 2025, soutenu par le complexe de 40 millions de t/an de Rongsheng à Zhejiang, déplace régulièrement les commandes à long terme vers des pompes à engrenages et à vis haute pression qui incluent désormais des cotes de 70 MPa conçues localement pour réduire la dépendance aux importations. Le plan d'expansion des raffineries indiennes de 1,5 million de barils par jour jusqu'en 2030 a conduit Reliance et Indian Oil à pré-qualifier des fournisseurs de pompes à double vis pour les transferts de propylène de qualité polymère et de butadiène.[1]MINISTÈRE DU PÉTROLE ET DU GAZ NATUREL, « Feuille de route pour la capacité de raffinage en Inde », MOPNG.GOV.IN L'Agence internationale de l'énergie prévoit que la demande de charges d'alimentation pétrochimiques augmentera de 6,2 % par an jusqu'en 2030, renforçant l'attrait pour les équipements API-676 dans les usines de résines et d'élastomères.[2]AGENCE INTERNATIONALE DE L'ÉNERGIE, « Perspectives énergétiques de l'Inde 2025 », IEA.ORG Les contractants en ingénierie, approvisionnement et construction imposent des joints à double pressurisation avec des orifices de détection de fuites pour satisfaire des règles environnementales plus strictes, renforçant la différenciation des fournisseurs. Par conséquent, les méga-projets pétrochimiques asiatiques resteront la principale source de réservations pour les pompes rotatives conformes sur l'horizon de prévision.

Reprise de la construction de FPSO offshore au Brésil stimulant les commandes de pompes à double vis

Petrobras et ses partenaires ont attribué huit coques de FPSO entre 2024 et 2025, chaque navire spécifiant des pompes à double vis capables de traiter des flux de brut de 225 000 barils par jour contenant jusqu'à 15 % d'eau sans cavitation.[3]SEATRIUM, « Attribution du contrat FPSO P-84 et P-85 », SEATRIUM.COM La production pré-saline du Brésil a atteint 2,9 millions de barils par jour en 2025, et les régulateurs prévoient 12 FPSO supplémentaires d'ici 2032, créant un cycle d'approvisionnement prolongé pour la technologie à vis à faibles pulsations. Le modèle de conception brésilien éprouvé influence déjà de nouveaux projets en eaux profondes en Afrique de l'Ouest et en Asie du Sud-Est, élargissant la demande mondiale pour des spécifications de performance similaires. Les pompes à double vis sont préférées car elles tolèrent le gaz entraîné, réduisent les vibrations et prolongent la durée de vie des joints, réduisant ainsi les fenêtres de maintenance sur des navires conçus pour 25 ans. Les fournisseurs combinant la capacité de traitement du gaz avec une métallurgie résistante à la corrosion peuvent donc exiger des prix premium dans les applications offshore.

Adoption de pompes à engrenages de qualité alimentaire dans le cadre des mandats de nettoyage en place de la loi FSMA aux États-Unis

La loi sur la modernisation de la sécurité alimentaire exige une finition Ra de 0,8 µm, une vidangeabilité totale et un démontage sans outil, des critères que les pompes à lobes rotatifs et à engrenage interne satisfont plus fiablement que les centrifugeuses sanitaires. Les essais de l'Université d'État de l'Oklahoma montrent que ces conceptions rotatives réduisent le temps de validation du nettoyage de 40 %, offrant des économies mesurables en main-d'œuvre et en produits chimiques dans les usines de boissons, de produits laitiers et de protéines. Les normes sanitaires 3-A mises à jour restreignent davantage les choix d'élastomères, réduisant le pool de produits conformes. Grundfos a répondu avec la gamme F&B-Hygia en février 2026, intégrant des capteurs de débit et de température afin que les transformateurs puissent stocker les données des cycles de lavage pour la préparation aux audits. Ces incitations réglementaires et opérationnelles combinées expliquent pourquoi l'alimentation et les boissons restent le marché final à la croissance la plus rapide pour les pompes rotatives jusqu'en 2031.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité de pièces de rechange contrefaites à bas coût provenant de fournisseurs asiatiques non organisés | -0.5% | Asie-Pacifique, répercussions au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Règles strictes sur les émissions de COV limitant la sélection des joints mécaniques pour les pompes rotatives dans l'UE | -0.3% | Europe | Court terme (≤ 2 ans) |

| Coût initial élevé par rapport aux alternatives centrifuges dans les stations d'eau municipales | -0.4% | Marchés émergents en Asie-Pacifique, Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance des pompes à vis en Afrique subsaharienne | -0.2% | Afrique subsaharienne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de pièces de rechange contrefaites à bas coût provenant de fournisseurs asiatiques non organisés

L'Office de l'Union européenne pour la propriété intellectuelle note que les rotors, joints et roulements contrefaits représentent désormais 12 % des pièces industrielles saisies aux frontières de l'UE, la plupart provenant de Chine et d'Inde. Les élastomères de qualité inférieure se dégradent rapidement dans des environnements à haute température ou chimiquement agressifs, entraînant des fuites prématurées et des temps d'arrêt coûteux. Les plateformes de commerce électronique facilitent l'approvisionnement en pièces non certifiées, dépassant les équipes de maintenance qui manquent de protocoles stricts de qualification des fournisseurs. L'Institut hydraulique a introduit des cadres d'authentification par code QR et par chaîne de blocs, mais l'adoption en dehors de l'Amérique du Nord reste limitée, permettant aux circuits gris de persister. Tant que les exploitants d'usines n'auront pas universellement mis en place des systèmes de vérification, les pièces de rechange contrefaites continueront d'éroder les marges légitimes du marché secondaire et de nuire à l'image de marque des fabricants d'équipements d'origine.

Règles strictes sur les émissions de COV limitant la sélection des joints mécaniques pour les pompes rotatives dans l'UE

La directive sur les émissions industrielles 2.0 plafonne les émissions fugitives de COV à 5 mg/m³, éliminant effectivement les configurations à joint simple de nombreux procédés chimiques et pétrochimiques européens. Les opérateurs doivent adopter des fluides barrières pressurisés à double joint ou des accouplements magnétiques, ajoutant 3 000 à 8 000 USD par pompe tout en augmentant la complexité de la maintenance. L'Agence fédérale de l'environnement allemande estime que seulement 40 % des pompes rotatives installées sont conformes à la norme ISO 21049, forçant des programmes de modernisation accélérés dans les principaux couloirs chimiques. Les inspections trimestrielles par imagerie optique des gaz élargissent encore les budgets d'exploitation, incitant certaines installations à retarder les mises à niveau ou à se tourner vers des technologies sans joint. Ces coûts d'investissement et d'exploitation supplémentaires ralentissent les achats de pompes européennes à court terme, même s'ils favorisent des avantages de durabilité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination des engrenages externes fait face à la disruption des doubles vis

Les pompes à engrenage externe commandaient 32,47 % de la part en 2025 grâce à leur architecture simple et robuste qui tolère le brut chargé de sable et la haute aspiration dans les champs en amont. Leur part devrait diminuer à mesure que les modèles à double vis, projetés pour croître de 8,43 % jusqu'en 2031, résolvent les problèmes de pulsation et d'entraînement de gaz courants sur les topsides de FPSO et les réacteurs à polymères. Les contrats FPSO P-84 et P-85 de Seatrium et le lancement du XXLB-F 1 400 m³/h de NETZSCH confirment que les opérateurs et les fournisseurs font évoluer la technologie à deux vis pour les services de méga-projets, renforçant le passage vers des solutions différenciées par les performances. Les pompes à engrenage interne, quant à elles, sécurisent des niches hygiéniques dans les boissons, le chocolat et les fluides de soins personnels où un faible cisaillement est critique, tandis que les types à palettes et à triple vis restent limités à l'hydraulique mobile et à la lubrification marine haute pression. La gamme P modulaire de Roto Pumps montre que l'innovation se poursuit dans les conceptions à engrenage externe matures, mais les indicateurs de coût total de possession favorisent de plus en plus les technologies à vis qui promettent une durée de vie des joints plus longue et des vibrations plus faibles.

Les spécifications des clients regroupent désormais la conformité API-676 avec la préparation numérique, obligeant les fournisseurs à intégrer des ports de capteurs ou des sondes de vibration installées en usine même sur des cadres standard. À mesure que les carburants de transition énergétique tels que les bio-huiles et le diesel renouvelable inondent les pipelines, les viscosités des fluides varient plus largement, amplifiant la valeur des pompes à vis qui peuvent ajuster la vitesse sans perdre en efficacité volumétrique. Par conséquent, la dynamique concurrentielle sur le marché des pompes rotatives devrait pencher vers les fournisseurs capables de produire en masse des plateformes à double vis robustes et numériquement activées tout en conservant des marges de niche dans le secteur de remplacement des engrenages externes.

Par secteur d'utilisation final : l'alimentation et les boissons dépassent le pétrole et le gaz

Le pétrole et le gaz représentaient 28,42 % de la part en 2025 grâce à un déploiement plus large en amont, en milieu de chaîne et en aval, mais l'élan prospectif du segment est inférieur au TCAC global du marché, les objectifs de décarbonation plafonnant les dépenses en capital pour les combustibles fossiles. Les transformateurs d'alimentation et de boissons, en revanche, devraient augmenter leurs achats de pompes à un TCAC de 9,11 % jusqu'en 2031, car les mandats de la loi FSMA et les incitations de la stratégie De la ferme à la table de l'UE imposent des mises à niveau systématiques des équipements sanitaires. Les capteurs intégrés dans les nouvelles lignes hygiéniques génèrent des données exploitables sur les cycles de nettoyage et la température des procédés, réduisant le risque de conformité et expliquant la courbe d'adoption robuste du segment.

Les usines chimiques et pétrochimiques génèrent encore des commandes importantes pour des pompes à engrenages et à vis haute pression et haute température, notamment dans les complexes chinois et indiens traitant des monomères de qualité polymère. L'eau, les eaux usées et l'énergie créent une demande de base régulière, avec des allocations de la loi sur les investissements dans les infrastructures et l'emploi alignant les remplacements de pompes à cavité progressive et à lobes dans les installations américaines vieillissantes. L'exploitation minière, la pâte à papier et le papier ajoutent une demande résiliente à la volatilité pour les conceptions rotatives résistantes à l'abrasion, garantissant que les flux de revenus des fournisseurs deviennent plus diversifiés et moins sensibles aux cycles des prix du pétrole sur l'horizon de prévision.

Par pression de refoulement : les pompes au-dessus de 100 bar progressent grâce au pompage sous-marin

Les unités évaluées à 25-100 bar ont capté 34,62 % de la part en 2025 car la distillation du brut en raffinerie et les chaudières industrielles dépassent rarement ce seuil. L'élan de croissance se déplace cependant vers les pompes au-dessus de 100 bar, qui devraient croître à 8,57 % à mesure que les projets de pompage sous-marin en eaux profondes et de récupération assistée du pétrole normalisent 300 bar à l'entrée de la pompe, bien au-delà des capacités centrifuges. La pompe à engrenages de 70 MPa développée en interne par China National Petroleum Corporation souligne l'appétit pour les conceptions à pression extrême dans les services de captage du carbone et d'injection de CO₂ supercritique.

Les plages de pression inférieures jusqu'à 25 bar restent essentielles pour le transfert de boues municipales, la manutention de produits chimiques à faible viscosité et le traitement des boissons, mais commandent moins de marge et font face à la substitution par des centrifugeuses à haute efficacité. Les fournisseurs qui maîtrisent la métallurgie pour les carters en duplex 25Cr ou en titane et peuvent démontrer la stabilité des joints à une pression de refoulement élevée récolteront des prix premium à mesure que les opérateurs associent des ensembles sous-marins et de surface avec le même fabricant d'équipements d'origine pour simplifier la logistique des pièces de rechange.

Par capacité de pompe : les unités à grande échelle suivent les expansions des raffineries

Les pompes délivrant 151-500 m³/h représentaient 31,77 % de la part en 2025, correspondant aux débits traditionnels des raffineries et des réacteurs à polymères. Le pendule de la demande oscille vers les unités au-dessus de 500 m³/h, alimenté par les complexes chinois et du Moyen-Orient qui favorisent moins de trains plus grands pour réduire la surface au sol et simplifier l'instrumentation, entraînant un TCAC de 8,68 % pour la classe. La double vis XXLB-F de NETZSCH, évaluée à 1 400 m³/h, valide la capacité des fournisseurs à répondre à ce besoin à grande échelle tout en réduisant les fuites internes de 12 % grâce à des géométries de rotor imprimées en 3D.

Les pompes d'une capacité inférieure à 50 m³/h restent populaires dans les opérations de spécialité par lots dans les secteurs pharmaceutique, cosmétique et des boissons artisanales. Ces industries privilégient les changements fréquents de produits et la facilité de nettoyage plutôt que le débit. Cependant, les acteurs intégrés raffinerie-pétrochimie se tournent vers des unités rotatives à très haute capacité en raison des économies d'échelle, de la réduction des tuyauteries auxiliaires et d'un nombre moindre de démarreurs de moteurs, entraînant un glissement vers le haut dans le mix produit sur la période de prévision.

Analyse géographique

L'Asie-Pacifique détenait 40,19 % de la part en 2025, portée par les records de fonctionnement des raffineries chinoises et la politique de substitution aux importations de l'Inde qui oriente les commandes vers des fournisseurs nationaux conformes à l'API-676. Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 9,08 % à mesure que l'expansion de Jazan de Saudi Aramco, le complexe de Ruwais des Émirats arabes unis et la raffinerie Dangote de 650 000 barils par jour du Nigeria atteignent leur pleine capacité, chacun spécifiant des modèles à engrenages et à vis à haut débit et haute pression. L'Amérique du Nord bénéficie des modernisations d'hydrotraitement sur sites existants et de 50 milliards USD de dépenses fédérales en infrastructure hydraulique qui subventionnent les remplacements de pompes municipales, ancrant un pipeline de commandes fiable.

L'Europe combine l'innovation en matière de pompes hygiéniques avec des vents contraires de modernisation induits par les COV, produisant une croissance régulière mais pas spectaculaire à mesure que les opérateurs évaluent le coût des doubles joints par rapport aux options sans joint. La trajectoire de l'Amérique du Sud s'appuie fortement sur le programme de construction de FPSO du Brésil et les pipelines de concentré de cuivre chiliens, assurant un carnet de commandes long mais plus étroit pour les unités résistantes à l'abrasion et à faibles pulsations. Dans l'ensemble, la diversification géographique atténue la volatilité macroéconomique et soutient une perspective de croissance mondiale équilibrée pour les fournisseurs de pompes rotatives.

Les économies développées d'Asie pivotent également vers des carburants à faible teneur en carbone, le Japon reconvertissant un tiers de sa capacité de raffinage inactive pour la production de carburant d'aviation durable, un changement qui génère déjà de nouveaux appels d'offres pour des pompes à double vis en acier duplex évaluées au-dessus de 100 bar. Les opérateurs de liquéfaction de GNL australiens installent quant à eux des unités à lobes rotatifs et à cavité progressive sur des modules de traitement de l'eau pour se conformer à des permis de rejet renforcés, élargissant les revenus de service après-vente pour les fournisseurs qui maintiennent des dépôts de service à Perth ou Darwin. La Corée du Sud modernise les lignes de recyclage chimique à Ulsan et Yeosu pour traiter les déchets plastiques mixtes, spécifiant des pompes à engrenages API-676 équipées d'accouplements magnétiques pour éliminer les émissions fugitives de COV et répondre aux normes locales équivalentes à la directive sur les émissions industrielles. Enfin, l'île Jurong de Singapour ajoute une capacité de bio-craquage qui nécessite des pompes à vis au-dessus de 500 m³/h capables de traiter des charges d'alimentation en acides gras avec des viscosités supérieures à 1 000 cP, renforçant le rôle de l'Asie du Sud-Est en tant que marché premium pour les équipements rotatifs haute performance.

Paysage concurrentiel

Le marché des pompes rotatives affiche une concentration modérée avec des entreprises telles que Dover, IDEX, Colfax, SPX Flow, Xylem et d'autres, laissant de la place aux spécialistes régionaux. L'accent stratégique se déplace vers les capteurs intégrés et l'analytique en nuage ; Bosch Rexroth et Pepperl + Fuchs rapportent des réductions de temps d'arrêt de 25 % dans les usines chimiques allemandes utilisant des suites de maintenance prédictive qui identifient les défaillances de joints des semaines à l'avance. Ces modèles de service basés sur les résultats convertissent les achats sporadiques de pièces de rechange en contrats de rente, augmentant les coûts de changement pour les clients et approfondissant les avantages concurrentiels des acteurs établis.

La consolidation reste soutenue. L'acquisition de Synerject par Dover pour 1,4 milliard USD ajoute une expertise en dosage de précision, tandis que l'achat d'Evoqua par Xylem pour 12,5 milliards USD étend la portée dans l'eau municipale et la vente croisée de pompes à cavité progressive. Les challengers plus petits exploitent les espaces blancs dans les niches hygiéniques, ultra-haute pression et de fabrication additive : NETZSCH utilise des rotors imprimés en 3D pour des jeux complexes, et Roto Pumps propose des carters modulaires qui réduisent le temps de maintenance de 30 %.

Les pièces de rechange contrefaites nuisent à la rentabilité du marché secondaire, notamment en Asie-Pacifique, incitant les fabricants d'équipements d'origine à lancer des initiatives de vérification par code QR et par chaîne de blocs, bien que l'adoption en dehors de l'Amérique du Nord soit limitée. La certification API-676 et la préparation aux services numériques sont devenues des doubles critères d'achat, de sorte que les fournisseurs ne disposant pas de l'une ou l'autre capacité font face à des barrières à l'entrée croissantes malgré une concurrence persistante sur les prix dans les gammes de débit à spécifications inférieures. Par conséquent, la dynamique concurrentielle récompense désormais la profondeur technologique plutôt que la pure échelle, favorisant un terrain équilibré où les innovateurs de taille moyenne peuvent gagner des parts dans les sous-segments à forte croissance.

Leaders du secteur des pompes rotatives

Dover Corporation (PSG)

IDEX Corporation (Viking Pump)

Colfax Corporation (IMO/Allweiler)

SPX Flow Inc.

Xylem Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Grundfos a introduit la série de pompes sanitaires F&B-Hygia avec des capteurs de débit et de température intégrés, aidant les transformateurs de produits laitiers et de boissons qui font face à des cycles d'audit FSMA imminents.

- Octobre 2025 : Inoxpa a lancé la pompe à lobes rotatifs UltiLobe, évaluée à 340 m³/h à 20 bar, réduisant le temps de nettoyage de 40 % pour les microbrasseries et laiteries européennes.

- Septembre 2025 : NETZSCH a dévoilé la pompe à double vis TORNADO T1 XXLB-F délivrant 1 400 m³/h et réduisant la consommation d'énergie de 12 % dans les services de polymères visqueux.

- Avril 2025 : Roto Pumps a lancé la gamme P à engrenage externe certifiée API-676 avec des plaques d'usure remplaçables sur le terrain qui réduisent le temps d'arrêt de maintenance de 30 %.

Portée du rapport mondial sur le marché des pompes rotatives

Une pompe rotative est une pompe à déplacement positif et une pompe à vide courante disponible en différents types, tels que les palettes, les vis, les lobes et les engrenages. Les pompes rotatives peuvent gérer des pressions et des viscosités élevées et facilitent le débit malgré la pression différentielle et la conception compacte. Elles ont de nombreuses applications dans les industries pour la lubrification, comme les équipements de traitement, les éoliennes et les camions de fracturation hydraulique.

Le rapport sur le marché des pompes rotatives est segmenté par type (engrenage externe, engrenage interne, double vis, triple vis et palettes), secteur d'utilisation final (pétrole et gaz, production d'énergie, produits chimiques et pétrochimiques, alimentation et boissons, eau et eaux usées, et autres secteurs d'utilisation final), pression de refoulement (jusqu'à 10 bar, 10-25 bar, 25-100 bar et au-dessus de 100 bar), capacité de pompe (jusqu'à 50 m³/h, 51-150 m³/h, 151-500 m³/h et au-dessus de 500 m³/h) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Engrenage externe |

| Engrenage interne |

| Double vis |

| Triple vis |

| Palettes |

| Pétrole et gaz |

| Production d'énergie |

| Produits chimiques et pétrochimiques |

| Alimentation et boissons |

| Eau et eaux usées |

| Autres secteurs d'utilisation final |

| Jusqu'à 10 bar |

| 10-25 bar |

| 25-100 bar |

| Au-dessus de 100 bar |

| Jusqu'à 50 |

| 51-150 |

| 151-500 |

| Au-dessus de 500 |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Engrenage externe | ||

| Engrenage interne | |||

| Double vis | |||

| Triple vis | |||

| Palettes | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Production d'énergie | |||

| Produits chimiques et pétrochimiques | |||

| Alimentation et boissons | |||

| Eau et eaux usées | |||

| Autres secteurs d'utilisation final | |||

| Par pression de refoulement | Jusqu'à 10 bar | ||

| 10-25 bar | |||

| 25-100 bar | |||

| Au-dessus de 100 bar | |||

| Par capacité de pompe (m³/h) | Jusqu'à 50 | ||

| 51-150 | |||

| 151-500 | |||

| Au-dessus de 500 | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pompes rotatives d'ici 2031 ?

Il devrait atteindre 16,87 milliards USD d'ici 2031, reflétant un TCAC de 7,09 %.

Quel type de pompe devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les pompes à double vis devraient afficher le TCAC le plus élevé de 8,43 % sur 2026-2031.

Pourquoi les pompes rotatives au-dessus de 100 bar gagnent-elles en importance ?

Les projets de pompage sous-marin et de récupération assistée du pétrole exigent des pressions dépassant les capacités centrifuges, favorisant les conceptions rotatives haute pression.

Quelle région connaîtra la croissance la plus rapide dans les prochaines années ?

La région Moyen-Orient et Afrique est en passe d'atteindre un TCAC de 9,08 %, portée par des méga-projets de raffinerie et de pétrochimie.

Comment les plateformes de jumeaux numériques modifient-elles la stratégie du marché secondaire ?

Les capteurs et les algorithmes prédictifs permettent des contrats de service basés sur les résultats, déplaçant les revenus des ventes de pièces de rechange vers des frais de surveillance.

Quelle réglementation stimule les mises à niveau des pompes hygiéniques dans la transformation alimentaire ?

La loi américaine sur la modernisation de la sécurité alimentaire impose des normes strictes de nettoyage en place, accélérant l'adoption de pompes rotatives certifiées 3-A.

Dernière mise à jour de la page le: