Taille et part de marché des systèmes robotisés de tri des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

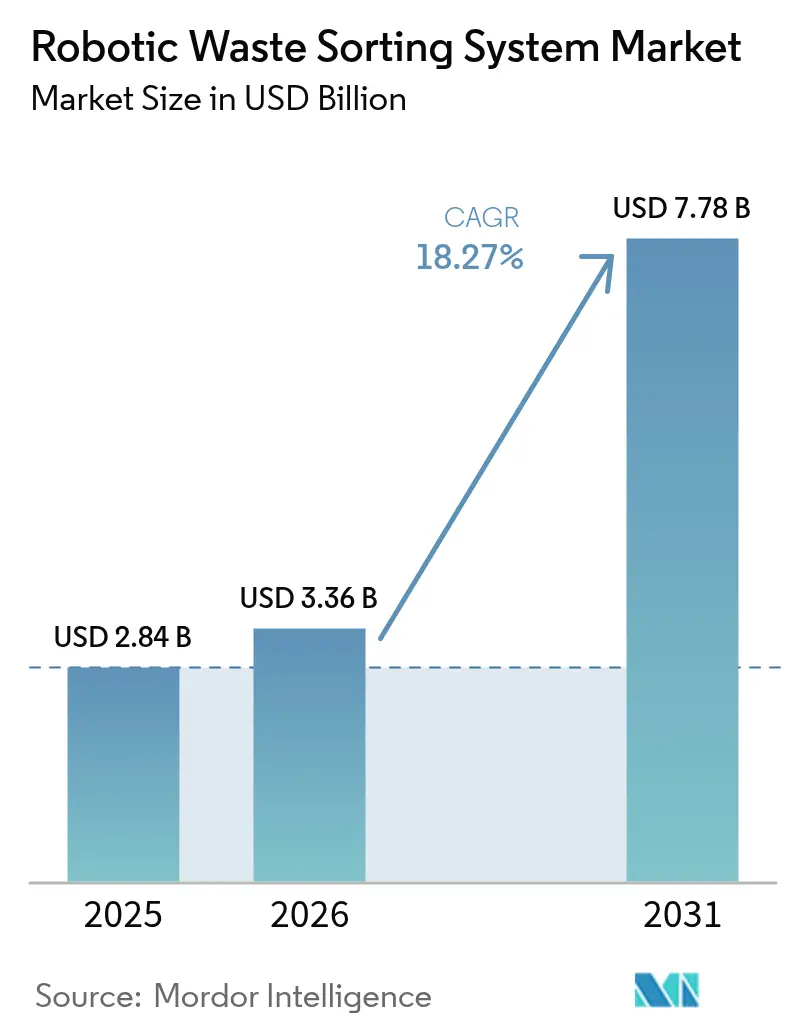

| Taille du Marché (2026) | 3.36 Milliards de dollars |

| Taille du Marché (2031) | 7.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

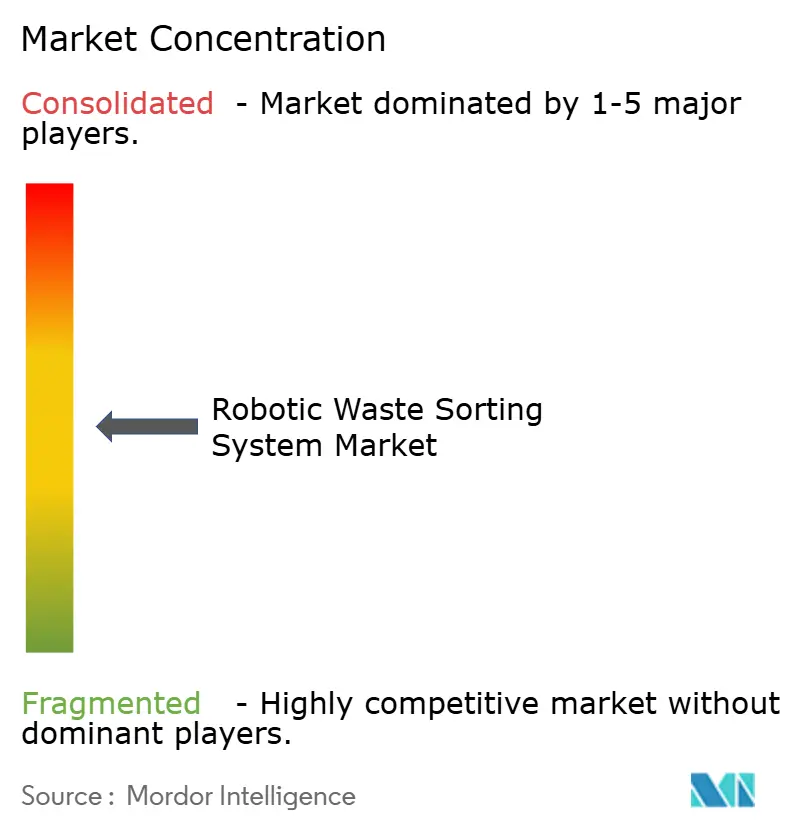

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes robotisés de tri des déchets par Mordor Intelligence

La taille du marché des systèmes robotisés de tri des déchets devrait passer de 2,84 milliards USD en 2025 à 3,36 milliards USD en 2026 et devrait atteindre 7,78 milliards USD d'ici 2031, à un TCAC de 18,27 % sur la période 2026-2031. La dynamique de croissance du marché des systèmes robotisés de tri des déchets est portée par le renforcement des réglementations de détournement des déchets des décharges, les mandats de responsabilité des producteurs et les investissements soutenus dans le matériel d'intelligence artificielle.[1] Parlement européen, "Emballages et déchets d'emballages," europarl.europa.eu Le tri automatisé est devenu une réponse stratégique à la pénurie de main-d'œuvre dans les centres de valorisation des matériaux (CVM) et aux restrictions chinoises sur les importations de faible qualité, qui ont toutes deux accru la valeur des matières recyclables de haute pureté. Les rapides améliorations de la fusion multi-capteurs permettent désormais aux robots de reconnaître plus de 500 catégories de déchets avec une précision de 99 %, augmentant les taux de récupération et réduisant les frais d'élimination des résidus. La location basée sur les services gagne du terrain, allégeant les contraintes en capital, tandis que les dépenses en cybersécurité augmentent à mesure que les flottes interconnectées exposent les installations aux menaces de contrôle industriel. En conséquence, le marché des systèmes robotisés de tri des déchets continue de passer des projets pilotes aux stratégies d'investissement en infrastructures de base dans les économies avancées.

Principaux enseignements du rapport

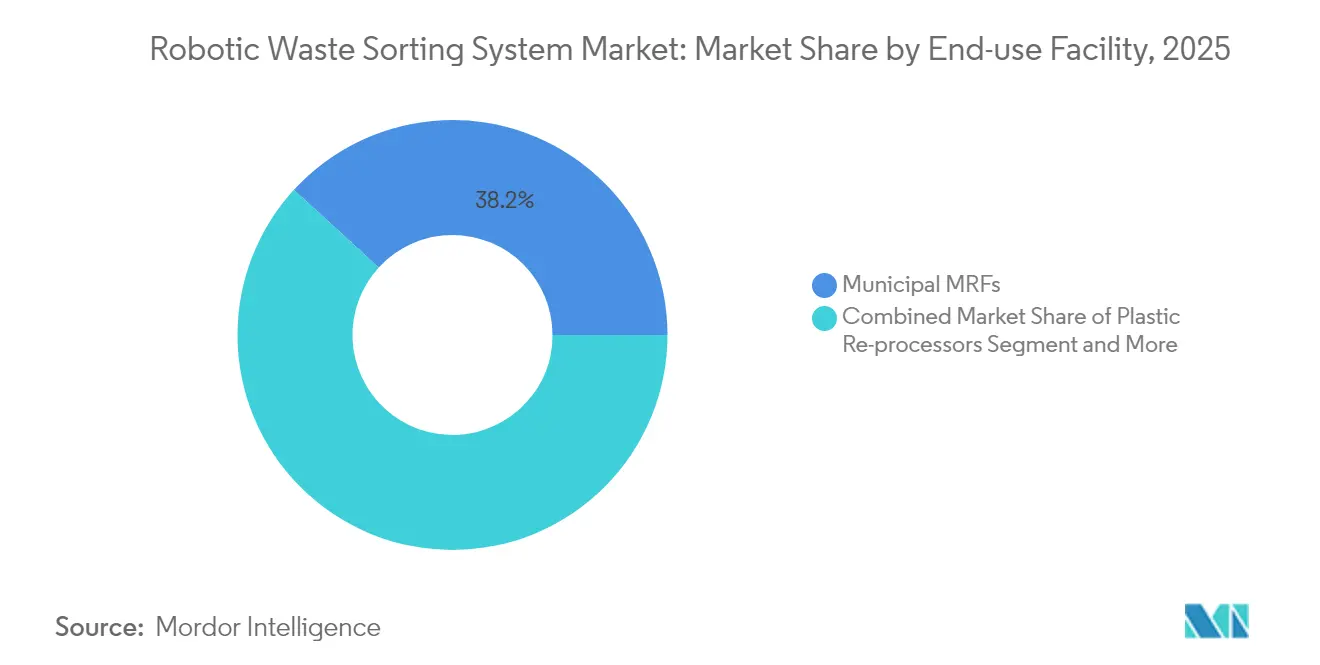

- Par type d'installation d'utilisation finale, les centres de tri municipaux ont représenté 38,20 % de la part de marché des systèmes robotisés de tri des déchets en 2025, tandis que les recycleurs de plastique devraient se développer à un TCAC de 20,35 % jusqu'en 2031.

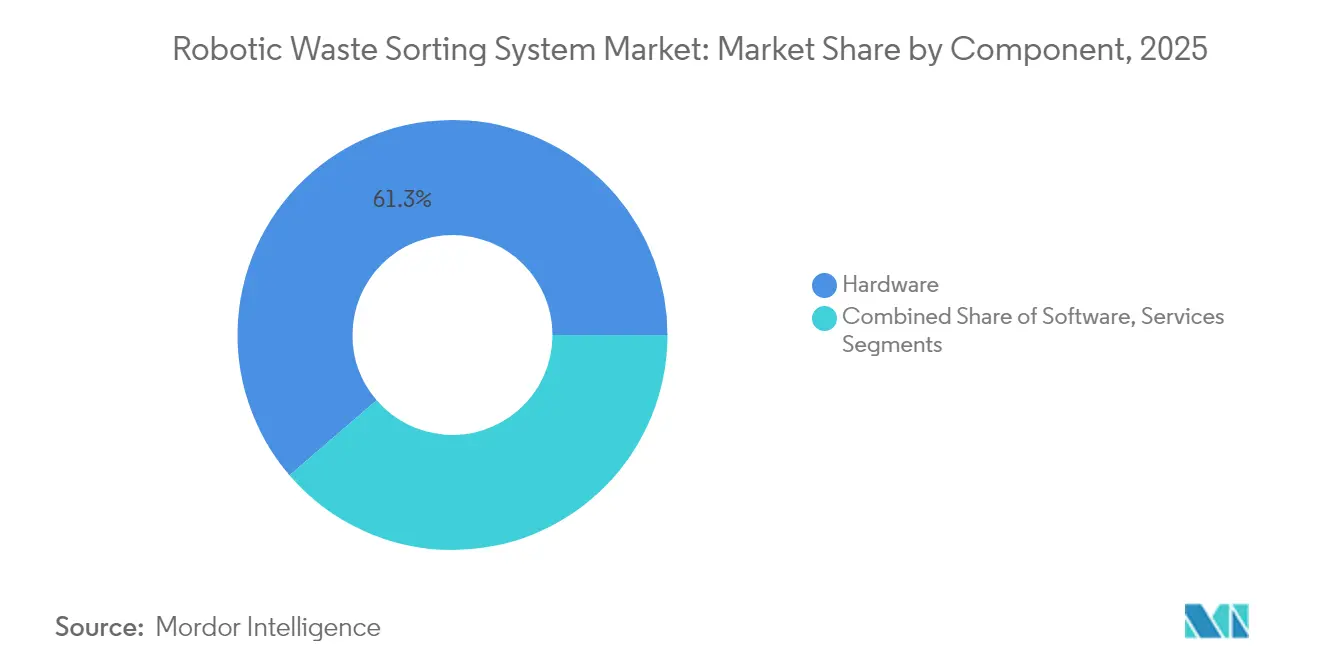

- Par composant, le matériel représentait 61,30 % de la taille du marché des systèmes robotisés de tri des déchets en 2025 ; le logiciel croît à un TCAC de 20,18 % à mesure que les capacités d'IA se développent.

- Par technologie de tri, les systèmes optiques NIR / hyperspectraux détenaient une part de 43,40 % de la taille du marché des systèmes robotisés de tri des déchets en 2025, tandis que les solutions de vision par IA uniquement sont positionnées pour un TCAC de 19,47 % jusqu'en 2031.

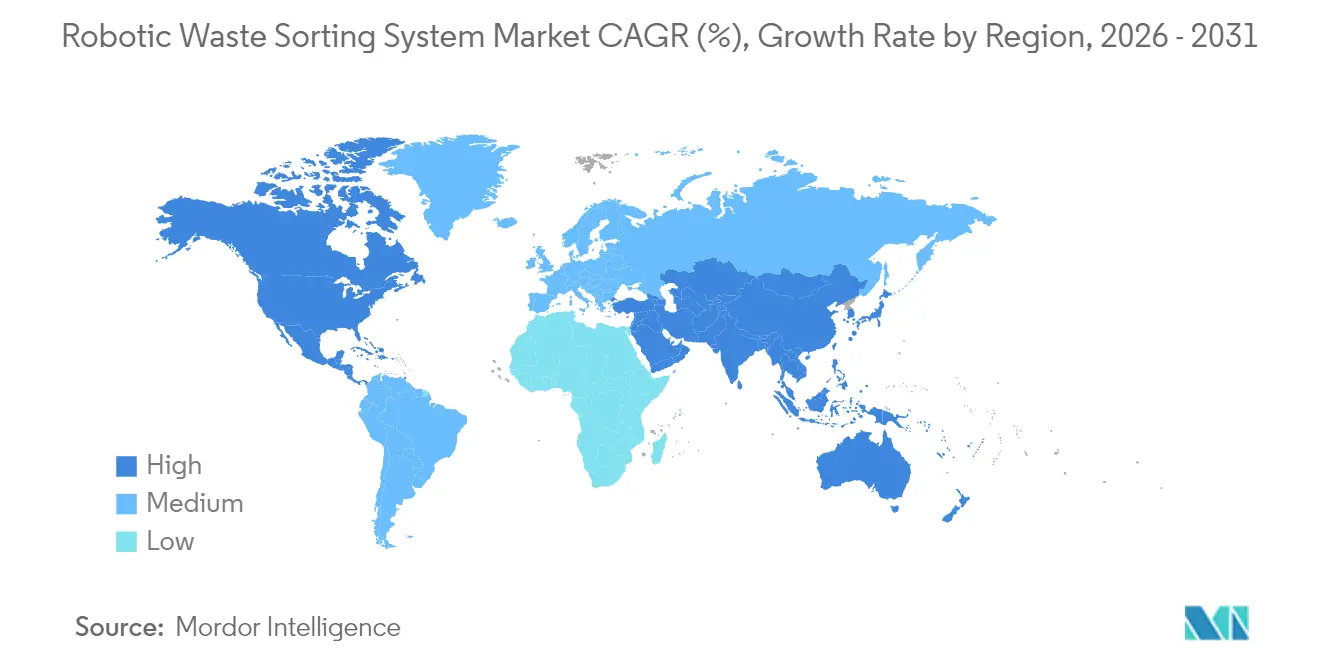

- Par géographie, l'Amérique du Nord représentait 32,70 % du chiffre d'affaires mondial en 2025, mais l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes robotisés de tri des déchets

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations plus strictes sur le détournement des déchets des décharges et la REP | +4.2% | UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdiction des importations de déchets de faible qualité | +3.8% | Mondial, répercussions sur l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre et hausse des coûts d'exploitation des centres de tri | +3.1% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Essor des mandats d'emballages à contenu recyclé | +2.9% | UE, marques mondiales | Moyen terme (2 à 4 ans) |

| Demande de données en boucle fermée activées par l'IA | +2.2% | Amérique du Nord, pôles technologiques APAC | Long terme (≥ 4 ans) |

| Modèles de location de robots basés sur les services des équipementiers | +1.8% | Marchés développés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur le détournement des déchets des décharges et la REP

Les règles de responsabilité élargie des producteurs (REP) transfèrent les charges de coûts des municipalités vers les propriétaires de marques, et la mesure de l'UE de 2024 sur les emballages exige que tous les emballages soient recyclables et atteignent des seuils spécifiques de contenu recyclé d'ici 2030 et 2040, accélérant l'adoption de l'automatisation. [2]OCDE, "Responsabilité élargie des producteurs et instruments économiques," oecd.org Les municipalités et les producteurs déploient désormais des robots pour garantir une plus grande pureté des matériaux et éviter les pénalités REP. L'OCDE note que les frais REP variables récompensent les entreprises qui conçoivent des produits recyclables, ce qui aiguise davantage la demande de tri de précision. Les installations déployant des systèmes robotisés signalent des bonds de 20 points de pourcentage dans les taux de récupération dans les 12 mois suivant la mise en service. Ces rendements renforcent le marché des systèmes robotisés de tri des déchets à mesure que de nouveaux mandats régionaux reproduisent le modèle de l'UE.

Interdiction des importations de déchets de faible qualité par la Chine et d'autres pays

La politique Épée nationale de la Chine exige une contamination inférieure à 0,5 %, obligeant les centres de tri occidentaux à moderniser leurs équipements pour retrouver des revenus à l'exportation. Les robots fournissent la précision nécessaire pour atteindre le nouveau niveau de qualité, et les délais de récupération sont tombés à moins de 24 mois dans les usines à fort volume. Des interdictions similaires en Malaisie, en Thaïlande et au Viêt Nam amplifient ce moteur. En conséquence, le marché des systèmes robotisés de tri des déchets s'est réorienté vers l'investissement dans les capacités nationales, les opérateurs nord-américains ajoutant des trieurs IA sur les lignes de plastiques mixtes pour récupérer les marges sur les matières premières perdues après 2018.

Pénuries de main-d'œuvre et hausse des coûts d'exploitation des centres de tri

Des taux de rotation supérieurs à 100 % ont conduit les gestionnaires à automatiser les emplois les plus dangereux. Les trieurs humains effectuent en moyenne 40 prises par minute, tandis que les robots en réalisent 80 avec un temps de fonctionnement de 99 %, doublant le débit et réduisant les coûts des heures supplémentaires. Les décideurs voient un lien direct entre l'automatisation et l'évitement des coûts d'exploitation, ce qui sous-tend la budgétisation des investissements pour les nouvelles installations et renforce l'expansion du marché des systèmes robotisés de tri des déchets.

Essor des mandats d'emballages à contenu recyclé

Les groupes de biens de consommation se sont engagés à utiliser 25 à 50 % de plastique recyclé d'ici 2030, créant des primes pour les granulés de qualité alimentaire. Les robots équipés de capteurs hyperspectraux détectent les types de polymères avec une précision de 99 %, permettant aux installations de fournir ces flux premium à des marges plus élevées. Les recycleurs de plastique enregistrent donc les carnets de commandes à terme les plus élevés pour les lignes automatisées, soutenant une croissance à deux chiffres sur le marché des systèmes robotisés de tri des déchets.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et incertitude sur le retour sur investissement | -2.8% | Marchés émergents | Court terme (≤ 2 ans) |

| Exposition aux cybermenaces des robots IIoT | -1.9% | Infrastructures critiques mondiales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et incertitude sur le retour sur investissement

Les lignes robotisées complètes coûtent entre 2 et 5 millions USD, soit l'équivalent de 8 à 12 mois de chiffre d'affaires pour un centre de tri de 100 000 tonnes. Les fluctuations des prix des matières premières allongent le délai de récupération, retardant les investissements dans les marchés émergents. La location et la robotique en tant que service (RaaS) atténuent ce frein en déplaçant les dépenses des investissements en capital vers les dépenses d'exploitation, mais l'accès aux contrats de location libellés en dollars reste limité en dehors des économies développées. Le secteur des systèmes robotisés de tri des déchets progresse donc de manière inégale selon les régions présentant des profils d'accès au capital différents.

Exposition aux cybermenaces des robots IIoT

Les robots connectés au cloud élargissent la surface d'attaque pour les infrastructures critiques de gestion des déchets. Des études récentes mettent en évidence des lacunes dans les protections des points de terminaison conviviales, incitant les opérateurs à intégrer les normes ISA/IEC 62443 et la segmentation réseau en couches. [3]EURASIP Journal on Information Security, "Sécurisation des systèmes robotiques cyber-physiques Les allocations budgétaires pour le renforcement de la cybersécurité font désormais partie des modèles de coût total de possession, ajoutant 3 à 5 points de pourcentage au coût du cycle de vie et tempérant la vitesse de déploiement sur le marché des systèmes robotisés de tri des déchets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par installation d'utilisation finale : les centres de tri municipaux ancrent la demande

Les centres de tri municipaux géraient 38,20 % du marché des systèmes robotisés de tri des déchets en 2025, reflétant la plus grande base installée et les volumes de déchets mixtes les plus élevés. Alors que ces usines visent des seuils de contamination inférieurs à 1 %, les gestionnaires installent des robots IA sur les lignes résiduelles pour améliorer la pureté et réduire les taxes de mise en décharge. La taille du marché des systèmes robotisés de tri des déchets pour les centres de tri municipaux devrait croître à un TCAC régulier de 14,62 % jusqu'en 2031, soutenue par des programmes de financement au niveau des États aux États-Unis et des subventions provinciales au Canada.

Les recycleurs de plastique, bien que plus modestes en termes absolus, s'accélèrent à un TCAC de 20,35 %. Le segment capte la demande des marques de produits de grande consommation poursuivant des stratégies en boucle fermée. Les robots se spécialisent dans la séparation des polymères, extrayant du PET et du PEHD triés par couleur qui commandent des primes de prix allant jusqu'à 30 % par rapport aux équivalents en balles mixtes. En conséquence, les recycleurs de plastique devraient détenir une part de marché de 23,10 % des systèmes robotisés de tri des déchets d'ici 2031, réduisant l'écart avec les centres de tri municipaux.

Par type de déchets triés : les plastiques dominent la complexité

Les plastiques représentaient 38,60 % du chiffre d'affaires en 2025 et continuent d'afficher l'adoption la plus rapide. Les systèmes d'IA identifient désormais les films multicouches et le PET coloré avec une précision quasi-laboratoire. En termes de chaîne de valeur, chaque réduction d'un point de pourcentage de la contamination des balles de plastique augmente les prix de revente de 25 USD par tonne, soutenant les arguments d'investissement. Le papier et le carton restent une catégorie stable car les scanners optiques s'ajustent pour l'encre et les résidus. Les métaux bénéficient d'une capture robuste grâce aux courants de Foucault, mais les robots apportent de la valeur en isolant les alliages d'aluminium de haute qualité. Le tri du verre bénéficie des modèles de détection des couleurs par IA qui font passer le taux de récupération de 70 % à 85 % dans les usines scandinaves.

La taille du marché des systèmes robotisés de tri des déchets pour les plastiques seuls devrait dépasser 3,01 milliards USD d'ici 2031, soit 38,60 % de la valeur mondiale. La capacité des robots à trier des résines complexes positionne le segment pour une expansion soutenue à deux chiffres.

Par composant : le logiciel capte les réservoirs de valeur

Le matériel représentait encore 61,30 % du chiffre d'affaires en 2025 ; cependant, le logiciel est le moteur de création de valeur. Les plateformes de reconnaissance de quatrième génération comme ZenBrain représentent désormais 35 % du total de la nomenclature dans les nouvelles commandes, contre 20 % en 2022. Les algorithmes de maintenance prédictive réduisent les temps d'arrêt non planifiés de 40 %, tandis que l'apprentissage continu prolonge la durée de vie des systèmes, atténuant le risque d'obsolescence.

Le marché des systèmes robotisés de tri des déchets voit le chiffre d'affaires des logiciels croître à un TCAC de 20,18 % jusqu'en 2031, dépassant l'expansion du matériel. Les services, y compris les contrats RaaS, devraient atteindre 1,12 milliard USD de chiffre d'affaires annuel d'ici 2031, reflétant un pivot stratégique vers une tarification basée sur les résultats.

Par technologie de tri : la vision par IA défie l'hyperspectral

Les plateformes optiques NIR / hyperspectrales détenaient une part de 43,40 %, soutenues par trois décennies de performances en identification des polymères. Pourtant, la vision par IA uniquement croît au TCAC le plus élevé de 19,47 % d'ici 2031, tandis que ces solutions gagnent du terrain là où la flexibilité prime sur la spécificité chimique. Ces systèmes traitent 200 éléments par image et peuvent être adaptés aux convoyeurs existants à la moitié du coût des équipements optiques complets.

Les configurations hybrides multi-capteurs restent la solution premium pour les déchets de construction ou les déchets électroniques, mais les équipes d'approvisionnement déploient de plus en plus des systèmes de vision pure sur les lignes de fibres et de plastiques rigides, accélérant la démocratisation du marché des systèmes robotisés de tri des déchets.

Analyse géographique

L'Amérique du Nord représentait 32,70 % du chiffre d'affaires mondial en 2025, les premiers adopteurs de robots faisant évoluer leurs flottes pour compenser le turnover de la main-d'œuvre et atteindre les mandats de taux de recyclage en Californie, en Oregon et au Colorado. Waste Management a à lui seul investi 1,4 milliard USD dans des installations activées par l'IA entre 2024 et début 2025. La région accueille plus de 400 unités AMP Robotics, et la taille du marché des systèmes robotisés de tri des déchets aux États-Unis devrait dépasser 2,34 milliards USD d'ici 2031.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,15 %. Le pivot de la politique intérieure de la Chine, passant d'importateur à recycleur, a déclenché une vague d'ajouts de capacités, notamment des lignes de déchets de construction ZenRobotics à Shanghai. Les usines municipales japonaises déploient des trieurs de verre IA qui améliorent les taux de récupération pour le calcin ambré et blanc, soutenant les objectifs bouteille-à-bouteille du pays. Les robots ATron de Corée du Sud démontrent une précision de 99,3 % et illustrent le potentiel d'exportation à travers l'ASEAN. En conséquence, la part de l'Asie-Pacifique sur le marché des systèmes robotisés de tri des déchets devrait passer de 27,40 % en 2025 à 33,20 % en 2031.

L'Europe bénéficie de réglementations REP matures qui financent les investissements en capital. L'usine autonome de tri des déchets de construction au Danemark atteint une pureté de 98 % pour les granulats recyclés, établissant de nouveaux repères en matière d'économie circulaire. La première initiative de tri par IA en Espagne sous Urbaser signale une adoption ibérique plus large. Bien que la croissance soit plus régulière qu'en Asie-Pacifique, la région reste un banc d'essai technologique, maintenant une forte concentration de projets pilotes et de brevets qui informent les normes mondiales pour le marché des systèmes robotisés de tri des déchets.

Paysage concurrentiel

Le marché est modérément fragmenté, les principaux acteurs détenant une part de chiffre d'affaires combinée de 45 %. AMP Robotics, ZenRobotics (Terex) et TOMRA Systems restent des leaders technologiques, chacun se différenciant par des piles d'IA propriétaires et des portefeuilles de capteurs. L'acquisition de ZenRobotics par Terex en 2022 a intégré les capacités d'équipements lourds à l'intelligence robotique, permettant la vente croisée dans les segments des métaux et de la démolition. TOMRA exploite sa base de capteurs installée pour vendre des modules d'IA en complément, tandis qu'AMP développe sa plateforme d'analyse cloud, monétisant les données de performance pour l'optimisation des processus.

Des innovateurs émergents tels qu'Everest Labs et Greyparrot se concentrent sur des plateformes de vision en rétrofit qui abaissent les barrières pour les centres de tri de taille moyenne. Ces entreprises utilisent des modèles économiques à faible intensité capitalistique et des contrats RaaS pour capter des projets en zone vierge en Amérique latine et au Moyen-Orient. L'activité de fusions et acquisitions devrait s'intensifier à mesure que les acteurs établis recherchent des capacités d'IA et une couverture régionale, entraînant une consolidation progressive sur le marché des systèmes robotisés de tri des déchets. Les dépôts de brevets autour de la fusion multi-capteurs et de la détection de la composition chimique ont plus que doublé depuis 2022, soulignant l'intensité concurrentielle.

Leaders du secteur des systèmes robotisés de tri des déchets

Machinex Industries Inc

AMP Robotics Corporation

ZenRobotics Ltd

Sadako Technologies

Bulk Handling Systems (BHS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Recology King County a installé des robots Glacier AI pour réduire la contamination dans son centre de tri de l'État de Washington, s'alignant sur un objectif stratégique zéro décharge et illustrant le contrôle des processus basé sur les données.

- Mai 2025 : L'Institut de technologie de Fukuoka s'est associé au Temasek Polytechnic et à l'Université de Hanoï pour présenter un système de compostage robotisé pour l'EXPO 2025 d'Osaka, représentant un cadre de collaboration pour la commercialisation de la R&D transfrontalière.

- Janvier 2025 : AETECH a commercialisé son robot ATron en Corée, atteignant 13 installations nationales et signalant la maturité du marché pour des systèmes à haute précision et coût intermédiaire destinés aux villes secondaires.

- Janvier 2025 : L'Institut technologique danois a rejoint Refind Technologies pour automatiser l'extraction des batteries des déchets électroniques, étendant les applications robotiques aux niches de déchets dangereux et renforçant la conformité à l'économie circulaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes robotisés de tri des déchets comme le chiffre d'affaires généré par les unités robotisées fixes ou mobiles nouvellement installées qui identifient, saisissent et séparent les flux de déchets solides dans les centres de valorisation des matériaux, les recycleurs de plastique, les recycleurs de déchets électroniques, les lignes de tri des déchets de construction et de démolition, et les usines de recyclage industrielles. Ces systèmes combinent des capteurs de vision, des logiciels d'IA et du matériel de préhension, et la taille du marché est exprimée en dollars américains constants de 2025, couvrant uniquement le matériel, les logiciels intégrés et les services de première année.

Exclusion du périmètre : Nous ne comptabilisons pas le chiffre d'affaires des trieurs optiques sans bras de préhension robotisés, des contrats de maintenance pluriannuels, ni des véhicules autonomes de collecte des déchets.

Aperçu de la segmentation

- Par installation d'utilisation finale

- Centres de tri municipaux

- Usines de recyclage industrielles et commerciales

- Installations de construction et de démolition

- Recycleurs de plastique

- Recycleurs de déchets électroniques

- Par type de déchets triés

- Plastiques

- Papier et carton

- Métaux

- Verre

- Déchets organiques et alimentaires

- Débris mixtes de construction et démolition

- Par composant

- Matériel

- Logiciel

- Services (installation, exploitation et maintenance, location)

- Par technologie de tri

- Vision par IA uniquement

- Optique NIR / hyperspectrale

- Laser 3D et rayons X

- Multi-capteurs hybride

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN-6

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG (Arabie saoudite, Émirats arabes unis, Qatar)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des responsables d'usines en Amérique du Nord, en Europe et en Asie, des intégrateurs de systèmes, des fournisseurs de capteurs et des responsables des achats municipaux. Leurs témoignages ont confirmé les pressions sur les coûts de main-d'œuvre, les vitesses de tri réalisables et la dispersion des prix, ce qui nous a permis d'affiner les estimations de nombre d'unités et les hypothèses d'utilisation.

Recherche documentaire

Les analystes de Mordor Intelligence ont examiné des ensembles de données ouverts tels que les comptes de déchets d'Eurostat, le tableau de bord Advancing Recycling de l'Agence de protection de l'environnement des États-Unis, les déclarations d'exportation du Centre des déchets solides de Chine et les bibliothèques de brevets Questel pour calibrer la base installée et la diffusion technologique. Les publications spécialisées de l'ISWA, de Plastics Europe et du Bureau international du recyclage, ainsi que les rapports annuels et communiqués de presse des entreprises, nous ont aidés à cartographier les nouvelles additions d'installations, les débits et les prix de vente moyens. Nous avons également utilisé des données payantes de D&B Hoovers pour les répartitions de chiffre d'affaires et de Dow Jones Factiva pour les flux de transactions signalant des expansions de capacité. Ces sources ont façonné le squelette historique que nous avons ensuite validé. La liste est illustrative ; de nombreux autres canaux ont alimenté la collecte et la vérification des données.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les volumes de déchets municipaux et commerciaux par région, convertis en tonnes adressables après application de filtres de taux de récupération, puis traduits en demande de robots grâce aux ratios robots par tonne observés. Des vérifications ascendantes ont agrégé les expéditions déclarées par les principaux fournisseurs et pondéré les prix de vente moyens pour valider les totaux. Les principaux moteurs du modèle comprennent la génération de déchets par habitant, les mandats de recyclage, le débit moyen des usines, les tendances des coûts en capital, l'adoption des abonnements logiciels et les courbes d'apprentissage des prix des capteurs. Les prévisions sur cinq ans reposent sur une régression multivariée combinée à une analyse de scénarios, avec des coefficients de variables révisés par notre panel d'entretiens.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport aux courbes d'adoption historiques et aux références indépendantes de traitement des déchets avant examen par les responsables. Nous actualisons le modèle chaque année, et des recalculs intermédiaires sont déclenchés lorsqu'un événement significatif tel qu'une interdiction nationale de mise en décharge ou un tour de financement majeur modifie l'économie d'adoption.

Pourquoi la base de référence de Mordor Intelligence sur les robots de tri des déchets est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents flux de déchets, enveloppes de prix et calendriers d'actualisation.

Année publiée la plus proche utilisée lorsqu'une valeur 2025 n'est pas disponible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,84 milliards USD | ||

| 2,70 milliards USD (2023) | Consultance mondiale A | Inclut les services de rétrofit et les frais de location |

| 2,00 milliards USD (2023) | Association professionnelle B | Exclut les usines de recyclage industrielles et applique des prix de vente moyens plus bas |

| 2,17 milliards USD (2023) | Analyste régional C | Utilise des ratios robots par tonne conservateurs et les taux de change de 2022 |

La comparaison montre que la sélection rigoureuse du périmètre et l'actualisation annuelle de Mordor Intelligence offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes robotisés de tri des déchets ?

La taille du marché mondial des systèmes robotisés de tri des déchets est de 3,36 milliards USD en 2026 et devrait atteindre 7,78 milliards USD d'ici 2031.

Quel segment d'installation d'utilisation finale domine le marché ?

Les centres de tri municipaux détiennent la plus grande part à 38,20 % en 2025 en raison des volumes de déchets urbains et des objectifs de recyclage stricts.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le développement du recyclage intérieur en Chine, les initiatives de tri de précision au Japon et les déploiements de robots IA en Corée du Sud entraînent un TCAC de 18,15 % jusqu'en 2031.

Comment les modèles de robotique en tant que service affectent-ils l'adoption ?

La RaaS déplace les dépenses des budgets d'investissement vers les budgets d'exploitation, raccourcissant les cycles de récupération et permettant aux installations plus petites d'adopter l'automatisation.

Quelles normes de cybersécurité s'appliquent aux robots de tri des déchets ?

Les opérateurs adoptent de plus en plus les cadres ISA/IEC 62443 pour gérer les cyberrisques associés aux robots industriels connectés au cloud.

Dernière mise à jour de la page le: