Taille et part du marché des systèmes de chirurgie assistée par robot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

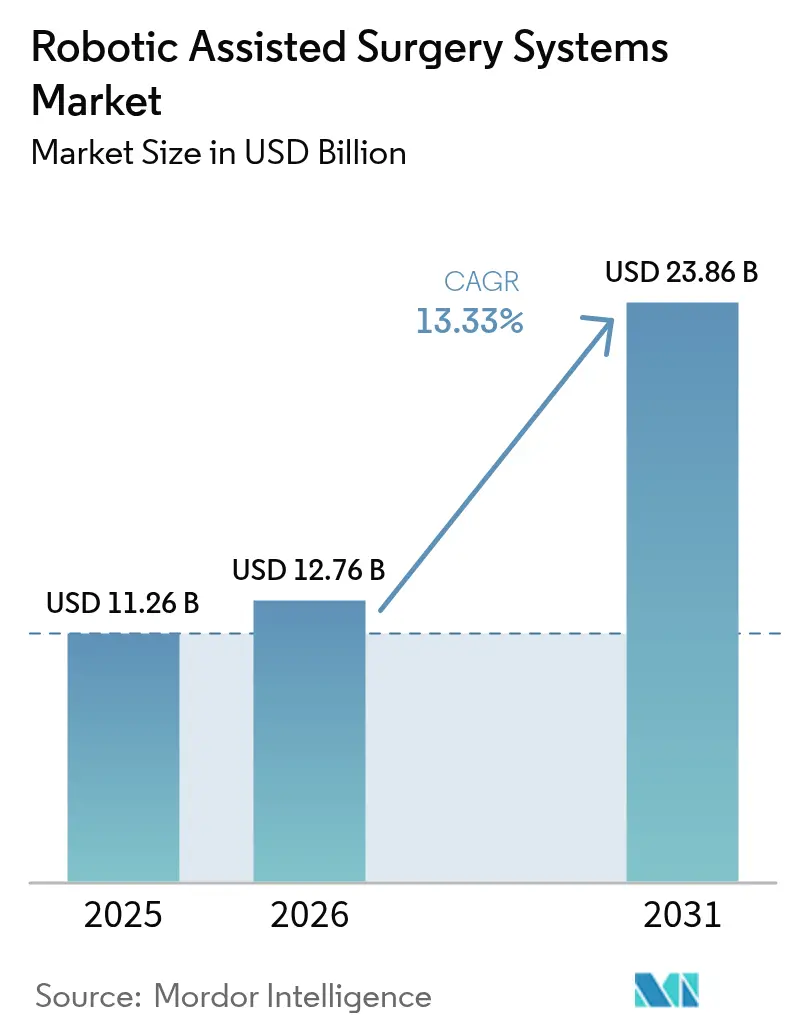

| Taille du Marché (2026) | 12.76 Milliards de dollars |

| Taille du Marché (2031) | 23.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.33% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de chirurgie assistée par robot par Mordor Intelligence

La taille du marché des systèmes de chirurgie assistée par robot devrait passer de 11,26 milliards USD en 2025 à 12,76 milliards USD en 2026 et atteindre 23,86 milliards USD d'ici 2031, avec un CAGR de 13,33 % sur la période 2026-2031.

La demande croissante de procédures mini-invasives, la préférence grandissante des chirurgiens pour les consoles ergonomiques et le soutien stable au remboursement dans les grandes économies maintiennent la trajectoire à deux chiffres. Les hôpitaux et les centres de chirurgie ambulatoire déploient des plateformes pour raccourcir les délais de récupération des patients, standardiser les résultats et monétiser les modules logiciels pilotés par les données. La clarté réglementaire s'est améliorée depuis que la Food and Drug Administration (FDA) américaine a introduit son cadre d'autonomie à trois niveaux en 2024, encourageant les fournisseurs à intégrer l'intelligence artificielle dans les systèmes de nouvelle génération. L'intensité concurrentielle s'accélère alors que les fabricants nationaux en Asie-Pacifique pratiquent des prix inférieurs de 30 % à 40 % à ceux des acteurs établis, forçant ces derniers à renouveler leurs propositions de valeur autour de la haptique, de l'interopérabilité et des revenus logiciels récurrents.

Principaux enseignements du rapport

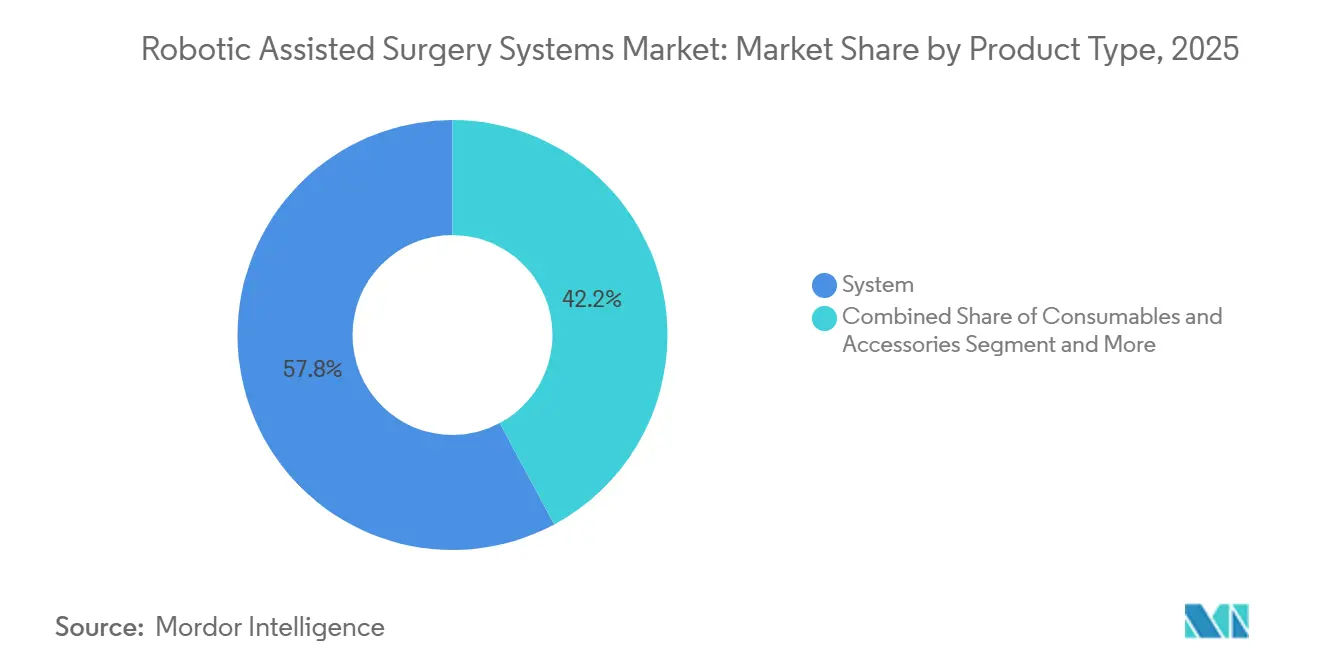

- Par type de produit, les systèmes représentaient 57,84 % de la part du marché des systèmes de chirurgie assistée par robot en 2025, tandis que les logiciels et services devraient croître à un CAGR de 15,65 % jusqu'en 2031, reflétant un glissement vers les revenus numériques récurrents.

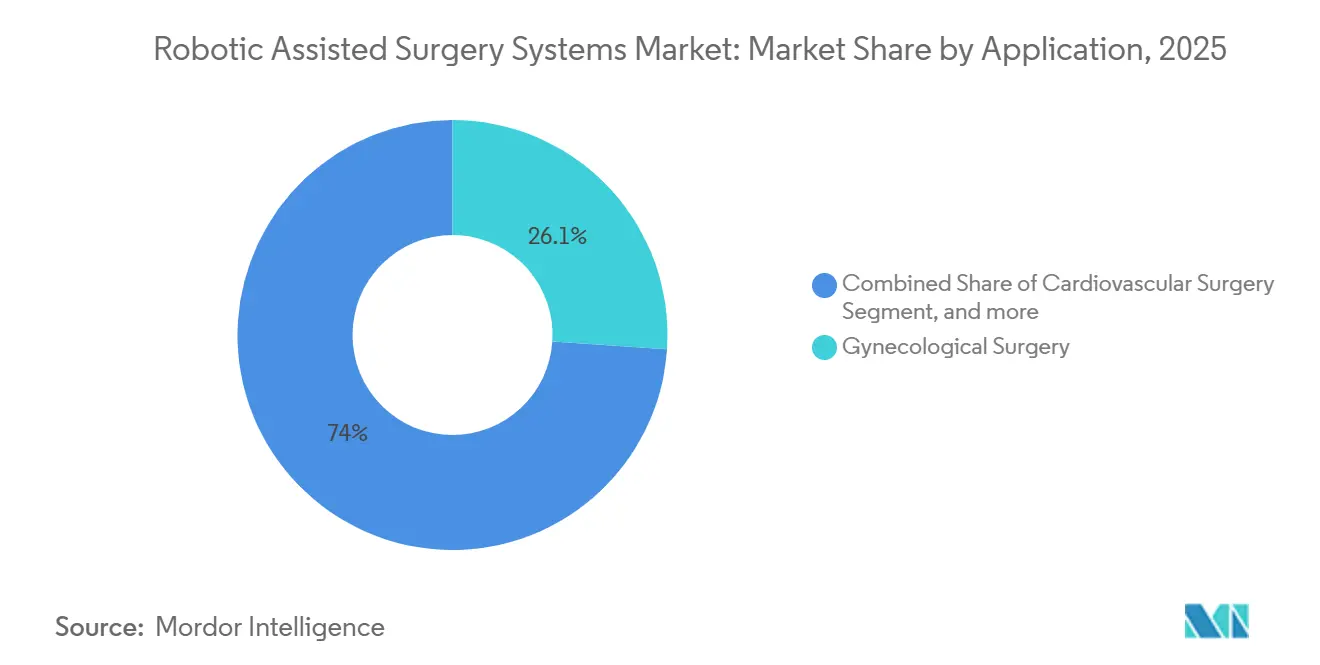

- Par application, la chirurgie gynécologique était en tête avec une part de 26,05 % en 2025 ; la neurochirurgie devrait progresser à un CAGR de 16,11 % jusqu'en 2031, à mesure que l'intégration des cadres stéréotaxiques gagne en traction clinique.

- Par utilisateur final, les hôpitaux détenaient une part de 45,62 % en 2025, mais les centres de chirurgie ambulatoire devraient progresser à un CAGR de 16,43 % jusqu'en 2031, grâce aux incitations des payeurs pour les procédures ambulatoires.

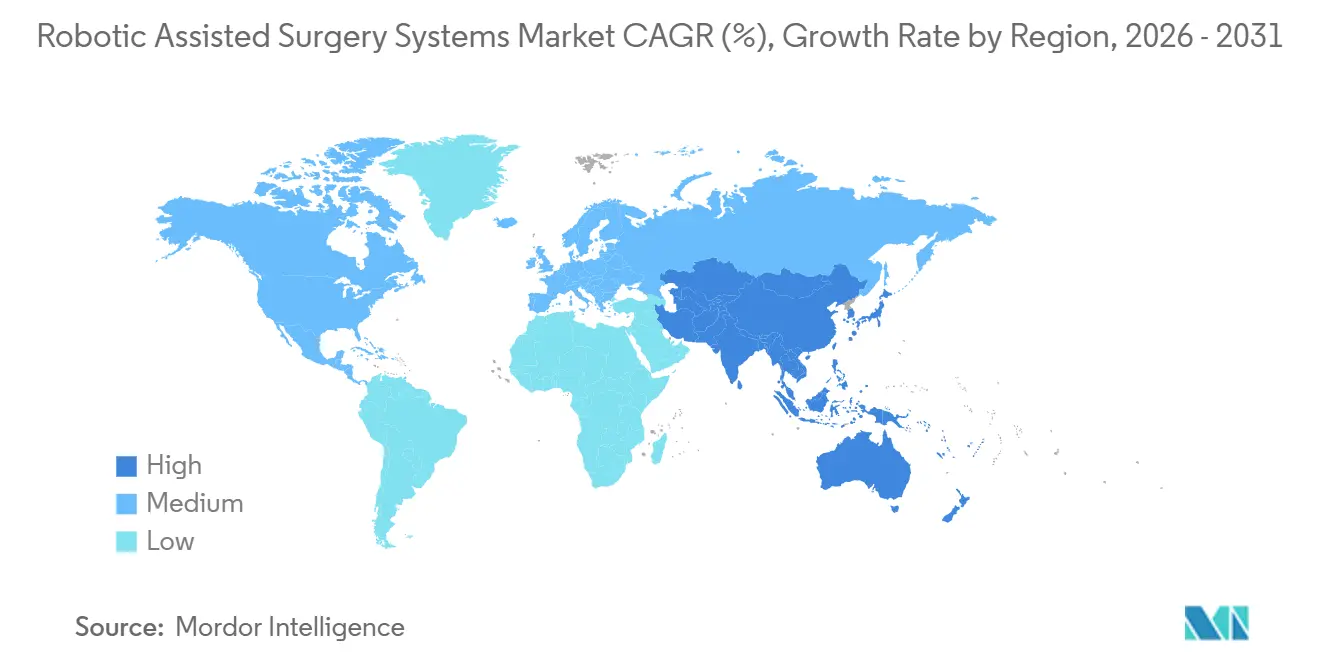

- Par géographie, l'Amérique du Nord représentait 43,54 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 14,65 %, portée par des plateformes nationales compétitives en termes de coûts.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de chirurgie assistée par robot

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques en robotique chirurgicale | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les procédures mini-invasives | +2.8% | Mondial, particulièrement fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation de la base de patients gériatriques et de l'incidence des maladies | +2.1% | Mondial, avec un impact prononcé au Japon, en Corée du Sud et en Europe du Sud | Long terme (≥ 4 ans) |

| Expansion des preuves cliniques soutenant les résultats robotiques | +1.9% | Amérique du Nord et Europe, s'étendant progressivement à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Investissements et financements croissants dans les plateformes de chirurgie numérique | +1.7% | Amérique du Nord, Europe et Chine | Court terme (≤ 2 ans) |

| Demande des chirurgiens en matière de précision, de cohérence et d'efficacité | +1.6% | Mondial, avec la plus forte demande dans les centres tertiaires à volume élevé | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques en robotique chirurgicale

Les itérations continues du matériel et des logiciels réduisent les écarts de performance avec la chirurgie ouverte. La FDA a autorisé le da Vinci 5 d'Intuitive Surgical en mars 2024, permettant un retour haptique en temps réel qui aide les chirurgiens à différencier les plans tissulaires. Les modules de navigation par apprentissage automatique ont réduit les taux de marges positives dans la prostatectomie robotique de 18 % dans une étude multicentrique de 2025 publiée dans The Lancet Digital Health[1]The Lancet Digital Health, "Détection des limites par IA en prostatectomie," lancetdigitalhealth.com. Les fonctions autonomes de niveau 3 représentent désormais 6 % des dispositifs autorisés, indiquant l'acceptation réglementaire de l'autonomie conditionnelle. Les conceptions modulaires, telles que le Versius de CMR Surgical, permettent le déploiement dans des salles d'opération 30 % plus petites que celles des plateformes multi-ports traditionnelles, élargissant le parc d'établissements adressables. Ces caractéristiques renforcent collectivement les perspectives de croissance du marché des systèmes de chirurgie assistée par robot.

Préférence croissante pour les procédures mini-invasives

Les payeurs et les patients privilégient de plus en plus les séjours plus courts et les retours plus rapides au travail. L'Association américaine des laparoscopistes gynécologiques a rapporté que l'hystérectomie robotique représentait 57 % des cas bénins dans les centres académiques américains en 2025, en hausse de 9 points de pourcentage en 2 ans, citant une perte de sang réduite et une sortie plus rapide[2]Association américaine des laparoscopistes gynécologiques, "Tendances de l'hystérectomie robotique 2025," aagl.org. Le registre de Stryker portant sur 8 400 arthroplasties totales du genou a révélé une satisfaction des patients de 92 % à 12 mois lors de l'utilisation du robot Mako, contre 84 % avec des outils manuels. Les centres de chirurgie ambulatoire bénéficient d'un remboursement supérieur de 15 % à 20 % à celui de la laparoscopie, mais seulement 8 % d'entre eux avaient installé un robot à mi-2025 en raison des obstacles en capital. Les fournisseurs introduisent des plans de location et des conceptions à port unique pour combler cet écart, une démarche qui devrait accélérer la pénétration des systèmes de chirurgie assistée par robot.

Augmentation de la base de patients gériatriques et de l'incidence des maladies

Le vieillissement démographique élargit le bassin de candidats bénéficiant d'approches mini-invasives. La population japonaise de plus de 65 ans a atteint 29,1 % en 2025, et les procédures robotiques de cancer colorectal ont augmenté de 22 % d'une année sur l'autre, les chirurgiens cherchant à limiter le stress physiologique chez les patients fragiles. L'Institut national du cancer des États-Unis prévoit 299 010 diagnostics de cancer de la prostate en 2026, avec 85 % des patients optant pour une prostatectomie radicale robotique, citant de meilleurs résultats en matière de continence et de puissance. La demande orthopédique suit une trajectoire similaire ; l'Académie américaine des chirurgiens orthopédiques projette une augmentation annuelle de 5,2 % des remplacements totaux du genou chez les personnes âgées jusqu'en 2030, renforçant la base de revenus du secteur des systèmes de chirurgie assistée par robot.

Expansion des preuves cliniques soutenant les résultats robotiques

Les études évaluées par des pairs démontrent de plus en plus la supériorité dans certaines indications. Une méta-analyse de JAMA Surgery de 2024 portant sur 12 800 patients a montré que la résection rectale robotique réduisait les taux de fuite anastomotique à 4,2 % contre 7,1 % pour la laparoscopie. L'Association européenne d'urologie a élevé la néphrectomie partielle robotique au statut préférentiel dans ses directives de 2025 en raison de temps d'ischémie chaude plus courts et d'un meilleur contrôle des marges. L'ExcelsiusGPS de Globus Medical a réduit le taux de mauvais positionnement des vis pédiculaires à 1,8 % contre 5,4 % pour la fluoroscopie à main levée, selon une étude de 2025 publiée dans la revue Spine. Cependant, le NICE a conclu que l'hystérectomie robotique ajoute 1 200 GBP par procédure sans années de vie ajustées sur la qualité supplémentaires, limitant l'adoption par le Service national de santé du Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement et d'exploitation élevées | -2.4% | Mondial, plus aigu dans les marchés émergents et les hôpitaux de niveau intermédiaire | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes et fragmentées | -1.3% | Europe (RDM) et Chine (NMPA) | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité des patients | -0.9% | Mondial, prononcé là où le transfert transfrontalier de données est restreint | Court terme (≤ 2 ans) |

| Limitations techniques et courbe d'apprentissage prononcée | -1.1% | Mondial, en particulier dans les centres à faible volume manquant de formation spécialisée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement et d'exploitation élevées

Un da Vinci Xi coûte environ 2 millions USD, avec des contrats de service annuels de 150 000 à 200 000 USD et des instruments à usage unique ajoutant 2 000 à 3 500 USD par cas. Health Affairs a calculé un retour sur investissement de 7,2 ans pour un hôpital de 400 lits réalisant 300 cas par an dans le cadre des tarifs Medicare, dépassant le taux limite habituel de 5 ans[3]Health Affairs, "Retour sur investissement hospitalier en robotique chirurgicale," healthaffairs.org. Les hôpitaux ruraux américains citent les limites en capital comme principal obstacle à l'adoption, et les liens exclusifs aux instruments ont déclenché une enquête en cours de la Commission fédérale du commerce en 2024 alléguant une inflation des prix de 30 % à 40 %. Les droits d'importation et les fluctuations monétaires contraignent davantage l'adoption dans les marchés émergents, plafonnant la taille du marché des systèmes de chirurgie assistée par robot à court terme dans ces régions.

Exigences réglementaires strictes et fragmentées

Le règlement européen sur les dispositifs médicaux impose une évaluation clinique complète même pour les robots autorisés par la FDA, ajoutant 12 à 18 mois et jusqu'à 2 millions EUR de coûts par plateforme. Les règles chinoises de cybersécurité de 2025 exigent le stockage local des données et des tests de pénétration annuels, retardant les enregistrements de produits jusqu'à neuf mois. Le cadre d'autonomie de la FDA oblige les dispositifs de niveau 3 à fournir des preuves cliniques issues d'au moins 200 procédures, un obstacle difficile à franchir pour les petites entreprises. Les classifications de logiciels spécifiques aux régions obligent les fournisseurs à maintenir des bases de code séparées, allongeant les délais de commercialisation et freinant la vélocité à court terme du marché des systèmes de chirurgie assistée par robot.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les abonnements logiciels dépassent les ventes de matériel

Les systèmes ont capturé 57,84 % de la part du marché des systèmes de chirurgie assistée par robot en 2025, soulignant la nature capitalistique du déploiement des plateformes. Néanmoins, les logiciels et services devraient progresser à un CAGR de 15,65 % jusqu'en 2031, les hôpitaux privilégiant les simulateurs de formation, la navigation par IA et les tableaux de bord analytiques qui approfondissent les revenus récurrents. La taille du marché des systèmes de chirurgie assistée par robot pour les logiciels et services devrait se développer plus rapidement que celle des systèmes, soutenue par Touch Surgery Enterprise de Medtronic, qui a enregistré 180 millions USD de ventes récurrentes en 2025 dans 420 hôpitaux.

Les consommables d'instruments évoluent directement avec le volume. La base installée d'Intuitive a réalisé 1,9 million de procédures en 2025, se traduisant par environ 5,7 milliards USD de revenus d'instruments. Les plateformes à architecture ouverte telles que Hugo RAS favorisent l'intégration de tiers, tandis que le Versius de CMR Surgical réduit le prix d'entrée de 40 %, accélérant l'adoption dans les établissements de niveau intermédiaire. Les robots de navigation tels que l'ExcelsiusGPS de Globus Medical ont amélioré la précision des vis rachidiennes, alimentant une croissance à deux chiffres des procédures en 2025.

Par application : la neurochirurgie progresse rapidement tandis que la gynécologie arrive à maturité

La chirurgie gynécologique détenait 26,05 % de la part du marché des systèmes de chirurgie assistée par robot en 2025 après des années de validation de l'hystérectomie et de la myomectomie. Cependant, la neurochirurgie devrait afficher un CAGR de 16,11 % jusqu'en 2031, les plateformes combinant la stéréotaxie avec l'imagerie en temps réel. La taille du marché des systèmes de chirurgie assistée par robot pour les procédures neurochirurgicales est prête à se développer à mesure que l'édition Mazor X Stealth de Medtronic obtient l'autorisation crânienne et que les données cliniques montrent 62 % moins d'erreurs de placement des électrodes dans la chirurgie de l'épilepsie.

Les applications cardiovasculaires restent naissantes, avec un pontage coronarien assisté par robot à moins de 2 % de pénétration en raison de la complexité anastomotique. L'orthopédie continue de croître de manière robuste : le Mako de Stryker a dépassé 1 400 installations dans le monde en 2025, soutenu par des preuves de registre liant la planification robotique à une satisfaction des patients de 92 %. Les systèmes flexibles à port unique d'Intuitive Surgical et de Medicaroid ouvrent des voies transorales et transvaginales, élargissant les cas d'utilisation sans augmenter le nombre d'incisions.

Par utilisateur final : les centres de chirurgie ambulatoire gagnent en dynamisme à mesure que les payeurs favorisent l'ambulatoire

Les hôpitaux représentaient 45,62 % de la part en 2025, tirant parti des économies d'échelle et du personnel disponible 24h/24 et 7j/7. Les centres de chirurgie ambulatoire, bien que pénétrés à seulement 8 %, devraient croître à un CAGR de 16,43 % alors que les assureurs commerciaux récompensent les établissements ambulatoires avec des primes de remboursement de 15 % à 20 %. La taille du marché des systèmes de chirurgie assistée par robot pour les déploiements dans les centres de chirurgie ambulatoire augmente à mesure que les fournisseurs introduisent des contrats de location indexés sur un seuil annuel de 150 cas, atteignable pour les centres d'urologie ou de gynécologie à volume élevé.

Les cliniques spécialisées se concentrent sur l'orthopédie et l'ophtalmologie, où les mélanges de cas concentrés raccourcissent le retour sur investissement à moins de quatre ans. Les instituts académiques et de recherche restent des adopteurs précoces, menant des essais bêta pour l'Ottava de Johnson & Johnson dans 12 sites aux États-Unis et en Europe avant une autorisation anticipée fin 2026. Ces instituts alimentent un vivier de chirurgiens qui s'attendent à une infrastructure robotique dans leurs futurs lieux de travail, renforçant la demande à long terme.

Analyse géographique

L'Amérique du Nord représentait 43,54 % de la part en 2025, soutenue par des bases installées denses et des codes CPT dédiés qui protègent les marges hospitalières. Les États-Unis à eux seuls avaient réalisé environ 12 millions de procédures da Vinci cumulées en janvier 2026, démontrant une utilisation bien ancrée. Le Canada a détourné 150 millions CAD (110 millions USD) en 2025 pour déployer des robots dans 18 hôpitaux communautaires, visant à réduire les délais d'attente en oncologie. Le système de sécurité sociale mexicain a installé 14 plateformes en 2024 pour réduire les complications de la chirurgie ouverte chez les patients diabétiques.

L'Asie-Pacifique devrait croître à un CAGR de 14,65 % jusqu'en 2031, portée par des fabricants nationaux compétitifs en termes de coûts. Le Toumai de MicroPort, au prix de 8 millions CNY (1,1 million USD), a permis la pénétration dans les villes chinoises de niveaux 2 et 3. Medicaroid au Japon a enregistré 85 installations de hinotori fin 2025 après que l'assurance nationale a étendu la couverture à la résection gastrique robotique, faisant progresser les volumes de 34 % d'une année sur l'autre. L'Inde reste attractive, CMR Surgical prévoyant de placer le Versius dans 12 hôpitaux d'ici fin 2025, exploitant un marché de paiement direct sensible aux prix initiaux. La Corée du Sud et l'Australie soutiennent l'adoption respectivement par des subventions et des approbations accélérées des logiciels.

L'Europe connaît une adoption plus lente en raison du règlement sur les dispositifs médicaux et d'un remboursement inégal. L'assurance statutaire allemande couvre la prostatectomie robotique, mais le Service national de santé du Royaume-Uni restreint l'utilisation aux cas complexes après la décision de rentabilité du NICE en 2024. Hugo RAS de Medtronic a obtenu 42 installations européennes fin 2025, ciblant les hôpitaux privés en France et en Italie où les modèles à l'acte financent l'innovation. Au Moyen-Orient, les Émirats arabes unis ont équipé huit hôpitaux publics de robots entre 2024 et 2025, tandis que le remboursement pilote du Brésil à São Paulo a réalisé 1 200 procédures au cours de sa première année.

Paysage concurrentiel

Le marché des systèmes de chirurgie assistée par robot reste modérément concentré : Intuitive Surgical contrôle une base installée mondiale estimée à 60 % à 65 %, soutenue par un moteur de consommables qui a généré 5,7 milliards USD de revenus d'instruments en 2025. La fragmentation s'accélère à mesure que la série D de 600 millions USD de CMR Surgical et la plateforme Versius, moins chère de 40 %, gagnent du terrain dans les hôpitaux de niveau intermédiaire en Inde et en Europe. Hugo RAS de Medtronic, avec un logiciel à architecture ouverte et le marquage CE depuis 2021, a atteint 42 installations européennes fin 2025, se concentrant sur les niches d'urologie et de chirurgie générale mal desservies par da Vinci.

L'Ottava de Johnson & Johnson, désormais prévu pour une soumission réglementaire fin 2026 après des retards, mène des essais sur un marché limité dans 12 centres académiques, laissant la part intérimaire aux concurrents. Dans le rachis, l'ExcelsiusGPS de Globus Medical a bénéficié des actifs de navigation de NuVasive après l'acquisition de 2024 et a enregistré une croissance à deux chiffres des procédures en 2025. La robotique orthopédique est dominée par le Mako de Stryker, qui a dépassé 1 400 installations mondiales et s'étend aux centres de remplacement articulaire ambulatoires. La super-microchirurgie représente une micro-niche émergente : le Symani de Medical Microinstruments a obtenu le marquage CE en 2024 pour la réparation lymphatique avec des instruments sub-millimétriques.

La différenciation logicielle est le prochain champ de bataille. Environ 6 % des dispositifs autorisés par la FDA en 2024 étaient qualifiés pour l'autonomie conditionnelle de niveau 3, et les fournisseurs intègrent l'IA pour la détection des limites, la maintenance prédictive et le tutorat à distance afin de capter des marges d'abonnement. Le règlement sur les dispositifs médicaux européen allonge les cycles de lancement de 12 à 18 mois, favorisant les acteurs bien capitalisés capables de financer des essais et des audits supplémentaires.

Leaders du secteur des systèmes de chirurgie assistée par robot

Medtronic

Stryker Corporation

Zimmer Biomet

Intuitive Surgical

Johnson & Johnson (Ethicon/Auris)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Stryker, l'un des leaders mondiaux des technologies médicales, a annoncé la mise sur le marché limitée du Mako RPS (Robotic Power System) pour le genou total, un système robotique portatif intuitif qui combine les héritages éprouvés de Stryker en matière de robotique et d'outils motorisés et représente l'expansion de Mako vers une nouvelle plateforme robotique.

- Décembre 2025 : Medtronic, l'un des leaders mondiaux de l'innovation chirurgicale, a annoncé que la Food and Drug Administration (FDA) américaine a autorisé le système de chirurgie assistée par robot (RAS) Hugo pour une utilisation dans les procédures chirurgicales urologiques. L'autorisation du système Hugo RAS apporte une plateforme robotique polyvalente aux chirurgiens américains et aux systèmes de santé cherchant à développer des programmes de chirurgie robotique des tissus mous et l'accès aux soins mini-invasifs.

- Octobre 2025 : Intuitive, l'un des leaders des soins mini-invasifs et pionnier de la chirurgie assistée par robot, a inauguré son nouveau siège social au Royaume-Uni et en Irlande, qui comprend le plus grand centre de formation à la chirurgie assistée par robot da Vinci du Royaume-Uni.

Périmètre du rapport mondial sur le marché des systèmes de chirurgie assistée par robot

Selon le périmètre du rapport, un système de chirurgie assistée par robot est un dispositif médical qui permet aux chirurgiens d'effectuer des procédures précises à l'aide de bras robotiques contrôlés via une interface informatique. Il améliore la précision, la flexibilité et les techniques mini-invasives, conduisant à une récupération plus rapide des patients. Les exemples incluent des systèmes tels que le système chirurgical da Vinci.

Le marché des systèmes de chirurgie assistée par robot est segmenté par type de produit, application, utilisateurs finaux et géographie. Le type de produit est subdivisé en systèmes, consommables et accessoires, et logiciels et services. Le segment d'application est subdivisé en chirurgie gynécologique, cardiovasculaire, neurochirurgie, chirurgie orthopédique, laparoscopie, urologie et autres applications. Le segment des utilisateurs finaux est subdivisé en hôpitaux, centres de chirurgie ambulatoire et autres utilisateurs finaux. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et reste du monde. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des valeurs (en USD) pour les segments ci-dessus.

| Système | Robot chirurgical |

| Système de navigation | |

| Consommables et accessoires | |

| Logiciels et services |

| Chirurgie gynécologique |

| Chirurgie cardiovasculaire |

| Neurochirurgie |

| Chirurgie orthopédique |

| Laparoscopie / Chirurgie générale |

| Urologie |

| Chirurgie thoracique |

| Oto-rhino-laryngologie (ORL) |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Système | Robot chirurgical |

| Système de navigation | ||

| Consommables et accessoires | ||

| Logiciels et services | ||

| Par application | Chirurgie gynécologique | |

| Chirurgie cardiovasculaire | ||

| Neurochirurgie | ||

| Chirurgie orthopédique | ||

| Laparoscopie / Chirurgie générale | ||

| Urologie | ||

| Chirurgie thoracique | ||

| Oto-rhino-laryngologie (ORL) | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Instituts académiques et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des systèmes de chirurgie assistée par robot en 2026 ?

Elle s'élevait à 12,76 milliards USD et devrait atteindre 23,86 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les logiciels et services devraient se développer à un CAGR de 15,65 % jusqu'en 2031, portés par la demande croissante de simulateurs de formation, de navigation par IA et d'analyses.

Pourquoi les centres de chirurgie ambulatoire adoptent-ils la robotique ?

Les payeurs commerciaux accordent des primes de remboursement de 15 % à 20 % pour les procédures robotiques ambulatoires, aidant les centres de chirurgie ambulatoire à justifier l'investissement et alimentant une perspective de CAGR de 16,43 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 14,65 %, portée par des systèmes nationaux moins chers d'entreprises telles que MicroPort et Medicaroid.

Qui détient la plus grande part du marché des systèmes de chirurgie assistée par robot ?

Intuitive Surgical est en tête avec environ 60 % à 65 % de la base installée mondiale grâce à sa plateforme da Vinci bien établie.

Dernière mise à jour de la page le: