Taille et part de marché des systèmes d'alerte acoustique pour véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 3.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'alerte acoustique pour véhicules par Mordor Intelligence

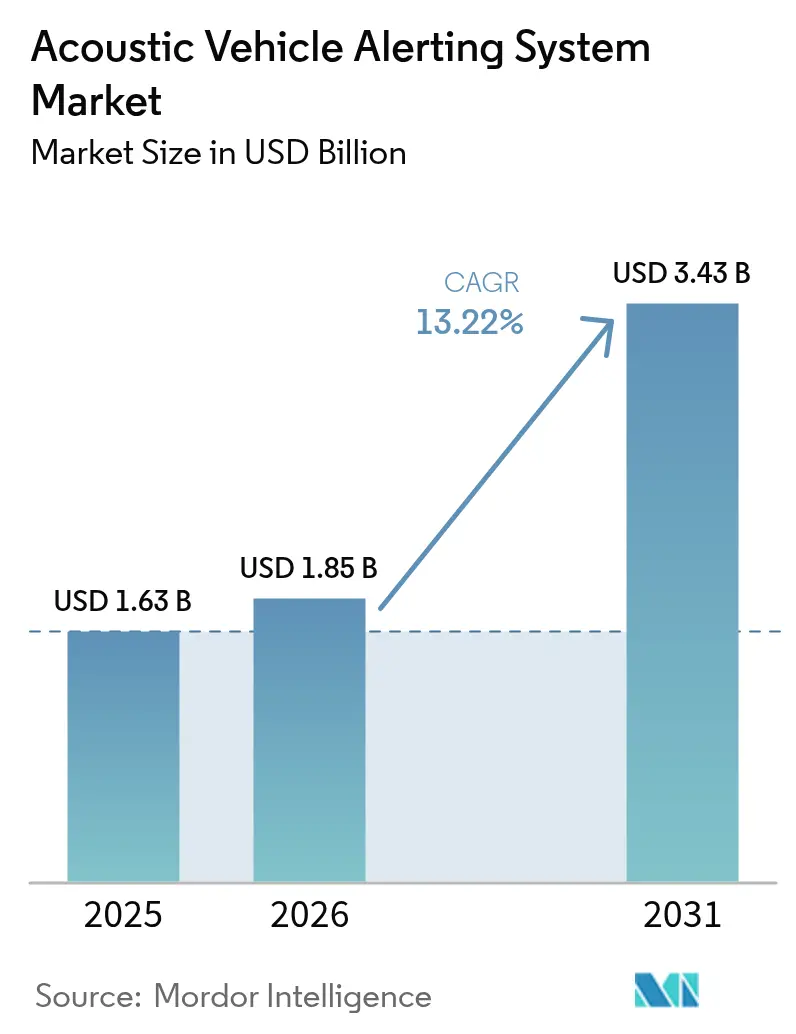

La taille du marché des systèmes d'alerte acoustique pour véhicules (AVAS) devrait passer de 1,63 milliard USD en 2025 à 1,85 milliard USD en 2026 et est prévue d'atteindre 3,43 milliards USD d'ici 2031, à un TCAC de 13,22 % sur la période 2026-2031. Les mandats réglementaires qui imposent à chaque nouveau véhicule électrique ou hybride d'émettre un son artificiel à basse vitesse ont transformé l'alerte acoustique d'une option en une exigence légale, élargissant instantanément le marché adressable des systèmes d'alerte acoustique pour véhicules. L'accélération de la production de véhicules électriques, portée par la part de 70 % de la Chine dans la production mondiale en 2024, offre aux équipementiers une base de volumes fiable qui soutient les économies d'échelle. Les projets pilotes de villes intelligentes en Asie commencent à connecter les unités du marché des systèmes d'alerte acoustique pour véhicules avec les flux de données d'infrastructure vehicle-to-infrastructure. Cela ouvre une voie vers une modulation sonore contextuelle qui améliore la sécurité tout en réduisant la pollution sonore. L'intensité concurrentielle s'accroît à mesure que les fournisseurs de rang 1 traditionnels, les spécialistes acoustiques et les acteurs du logiciel cherchent à optimiser les coûts, l'efficacité des transducteurs et les signatures sonores de marque. Dans le même temps, l'absence d'une norme acoustique harmonisée à l'échelle mondiale accroît la complexité d'ingénierie, car chaque OEM multinational doit gérer au moins deux régimes de conformité distincts.

Points Clés du Rapport

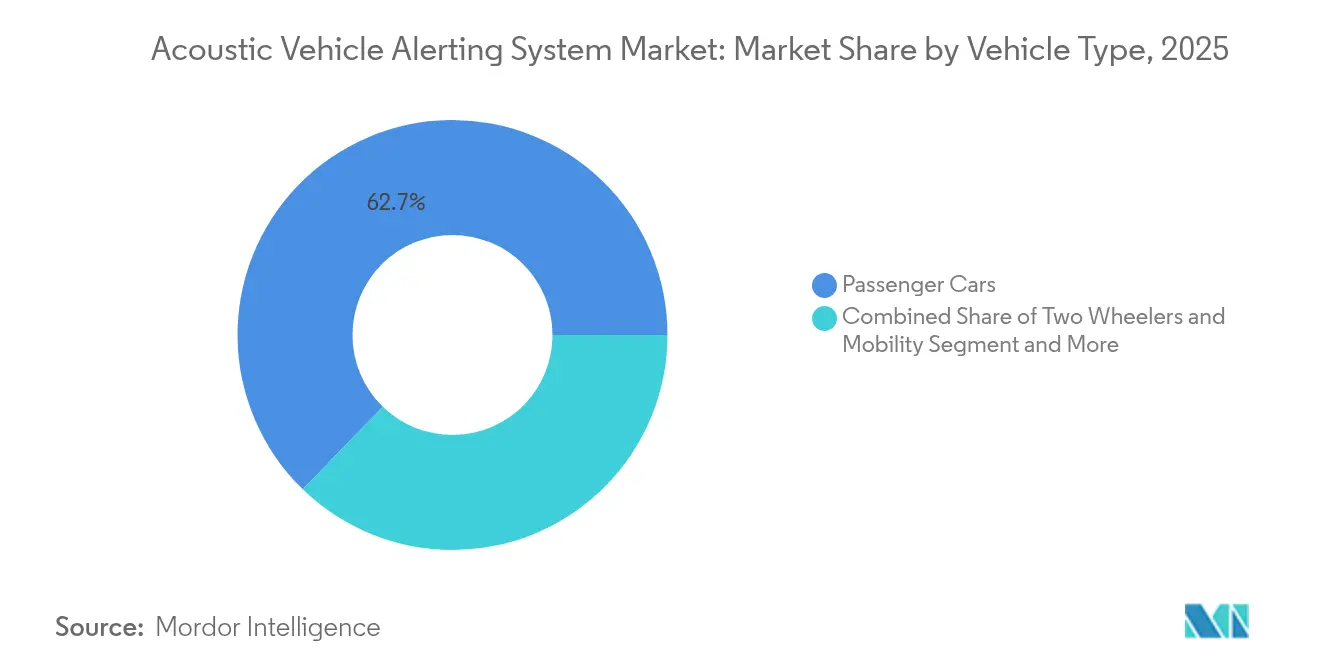

- Par type de véhicule, les voitures particulières détenaient 62,74 % de la part du marché des Systèmes d'Alerte Acoustique pour Véhicules en 2025, tandis que les deux-roues et les véhicules de micromobilité devraient croître à un CAGR de 16,94 % d'ici 2031.

- Par type de propulsion, les véhicules électriques à batterie représentaient 65,22 % de la taille du marché des Systèmes d'Alerte Acoustique pour Véhicules en 2025 et devraient afficher un CAGR de 14,35 % entre 2026 et 2031.

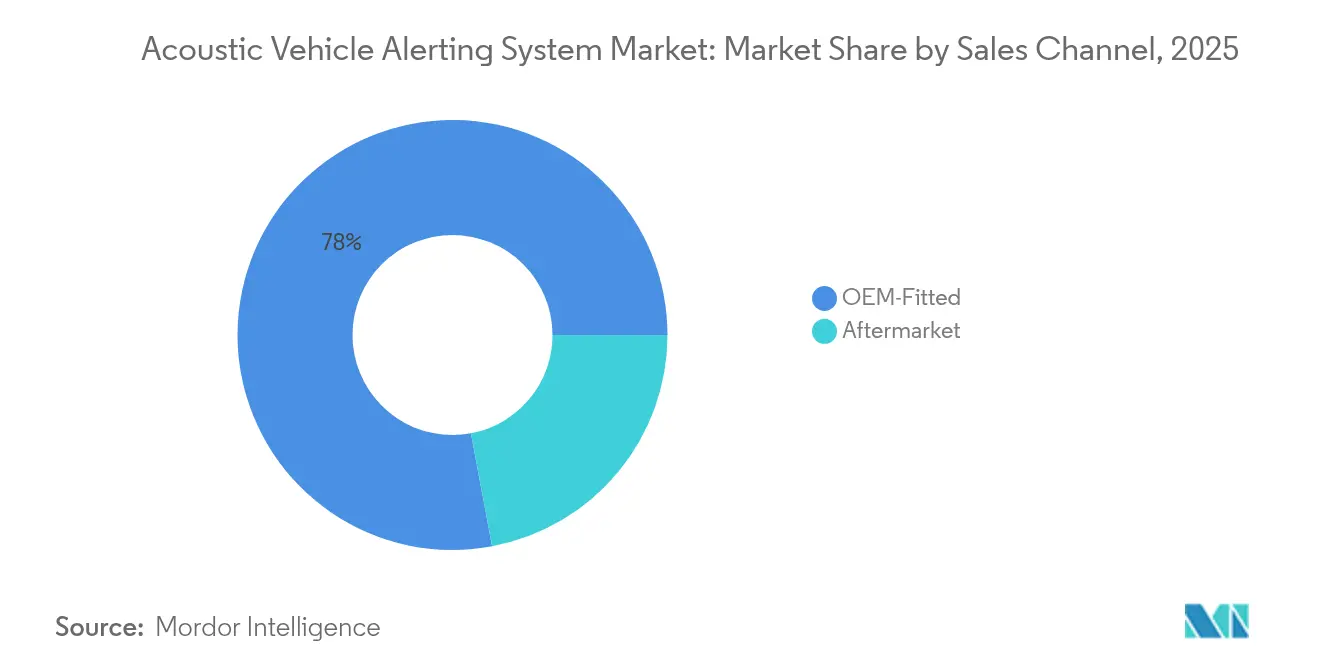

- Par canal de vente, le segment équipé en première monte (OEM) a capturé 77,95 % de la taille du marché des Systèmes d'Alerte Acoustique pour Véhicules en 2025 ; le segment aftermarket affiche le CAGR prévisionnel le plus élevé, à 16,12 % jusqu'en 2031.

- Par composant système, les haut-parleurs représentaient 41,92 % de la part des revenus du marché des Systèmes d'Alerte Acoustique pour Véhicules en 2025, tandis que les unités de contrôle électronique devraient se développer à un CAGR de 13,55 % jusqu'en 2031.

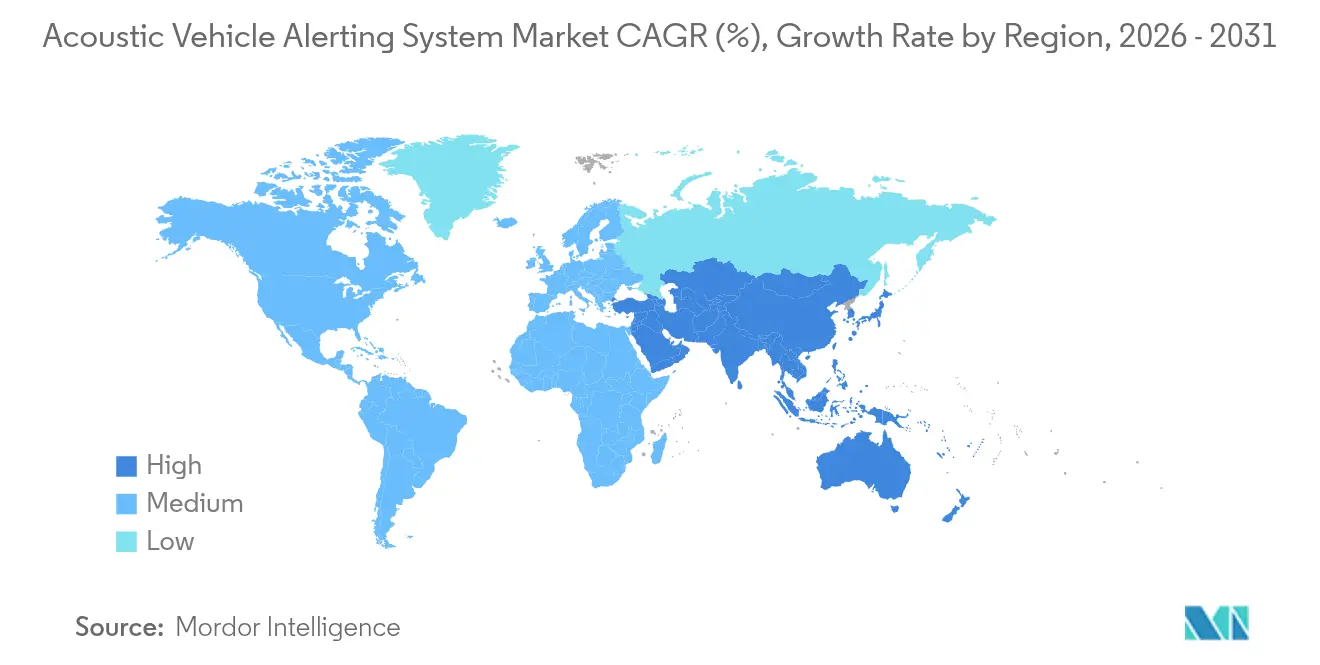

- Par région, l'Asie-Pacifique détenait 43,10 % de la part des revenus du marché des Systèmes d'Alerte Acoustique pour Véhicules en 2025 ; la même région est en passe de se développer à un CAGR de 14,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'alerte acoustique pour véhicules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de conformité en matière de sécurité des piétons | +3.2% | Mondial, avec adoption précoce dans l'UE, l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor mondial de la production de véhicules électriques | +2.8% | Mondial, concentré en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Focus des OEM sur les signatures sonores extérieures personnalisées | +1.9% | Segments premium en Amérique du Nord et dans l'UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration de l'AVAS avec la V2X et les villes intelligentes | +1.5% | Initiatives de villes intelligentes en Amérique du Nord, dans l'UE et en Chine | Long terme (≥ 4 ans) |

| Expansion de la catégorie des véhicules électriques de micromobilité | +1.1% | Centres urbains de l'UE et d'Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Avancées technologiques dans les transducteurs à faible consommation | +0.9% | Pôles de fabrication mondiaux, marchés sensibles aux coûts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour la conformité en matière de sécurité des piétons

L'Australie exigera l'AVAS sur tous les nouveaux véhicules électriques à partir de novembre 2025, s'ajoutant aux mandats déjà en vigueur dans l'UE, au Canada et aux États-Unis.[1]"L'Australie rendra obligatoires les sons d'alerte des véhicules électriques à partir de novembre 2025,", Royal Automobile Club of Victoria, racv.com.au Le Règlement UNECE R138 oblige les véhicules à émettre un bruit artificiel à 0–20 km/h, en précisant des niveaux sonores minimaux et des variations de fréquence progressives corrélées à la vitesse, unece.org. Le Canada a aligné son ensemble de règles CMVSS 141 sur ces lignes directrices, synchronisant les attentes en matière de sécurité à travers l'Amérique du Nord. Ces règles uniformes et non négociables éliminent l'incertitude de la demande pour le marché des systèmes d'alerte acoustique pour véhicules en faisant des systèmes acoustiques un prérequis pour l'immatriculation des véhicules dans les zones réglementées. À chaque cycle de conformité, les services achats des OEM verrouillent des volumes d'AVAS plus élevés, ancrant les carnets de commandes futurs des fournisseurs de modules.

Croissance rapide des volumes mondiaux de production de véhicules électriques

En 2024, la production mondiale de voitures électriques a atteint 17,3 millions d'unités, en hausse de 25 % par rapport à 2023, la Chine étant responsable de plus de 70 % du total.[2]"Perspectives mondiales des véhicules électriques 2024,", Agence internationale de l'énergie, iea.org Chaque véhicule fabriqué dans ces usines nécessite un module AVAS, liant les fortunes des fournisseurs acoustiques à la robuste courbe de croissance des véhicules électriques. La prolifération des modèles s'élargit également, le nombre de dénominations distinctes de voitures électriques devant dépasser 1 000 d'ici 2026, incluant de nombreux grands SUV qui génèrent des travaux de réglage acoustique supplémentaires. Les effets d'échelle réduisent déjà les coûts des transducteurs et des amplificateurs, encourageant une adoption plus rapide même dans les segments sensibles aux prix. Les véhicules hybrides rechargeables élargissent encore le bassin cible car ils doivent toujours émettre un son artificiel lorsque le moteur à combustion interne est éteint.

Focus croissant des OEM sur les signatures sonores extérieures personnalisées à la marque

General Motors a signalé le rôle marketing de l'AVAS dès 2012, lorsque la Chevrolet Volt a été lancée avec une unique "Alerte conviviale pour piétons", établissant un précédent pour les sons extérieurs de marque.[3]"L'évolution du design sonore des véhicules électriques,", General Motors Communications, gm.com Honda prévoit désormais des packs sonores "performances vintage" téléchargeables pour ses véhicules électriques de la série 0, transformant l'AVAS en un flux de revenus défini par logiciel. Les tests consommateurs montrent que les auditeurs préfèrent des timbres familiers, semblables à ceux d'un moteur, aux bips monotones habituels. À mesure que les marques premium attachent une valeur émotionnelle au design sonore, les spécialistes acoustiques dotés d'une expertise en psychoacoustique acquièrent un avantage concurrentiel. Cette tendance recadre l'AVAS comme un amplificateur d'expérience de marque plutôt que comme une dépense réglementaire, renforçant la disposition à payer dans les segments de luxe.

Intégration de l'AVAS avec la V2X et l'infrastructure des villes intelligentes

Les États-Unis ont alloué 60 millions USD pour amorcer un réseau V2X national, permettant aux véhicules d'échanger des données avec des unités de bord de route, des feux de circulation et des services cloud.[4]"Plan national de déploiement V2X,", Département américain des transports, transportation.gov Une fois connecté, un module AVAS peut calibrer sa sortie en temps réel, augmentant le volume dans les passages piétons bondés et le réduisant dans les zones résidentielles calmes. Des essais académiques montrent que l'AVAS en réseau réduit le temps de réaction des piétons tout en réduisant la pollution sonore ambiante. Les municipalités chinoises testent déjà la modulation sonore contextuelle dans des districts de villes intelligentes de premier rang, illustrant les opportunités futures pour les plateformes public-privé qui affinent les environnements acoustiques. À long terme, l'intégration avec la V2X étendra bien au-delà de son statut actuel autonome la fonctionnalité de l'AVAS.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes mondiales sur les niveaux sonores | -1.80% | Mondial, affectant particulièrement les OEM multinationaux | Court terme (≤ 2 ans) |

| Pression sur le coût de la nomenclature pour les véhicules électriques à batterie de grande diffusion | -1.40% | Marchés sensibles aux coûts, économies émergentes | Moyen terme (2-4 ans) |

| Compromis NVH vs. silence de l'habitacle | -0.90% | Segments de véhicules premium, Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Faible sensibilisation des consommateurs dans les marchés sensibles aux prix | -0.70% | Économies émergentes, marchés ruraux mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de réglementations mondiales harmonisées sur les niveaux sonores

Les règles UNECE servent de référence, mais les États-Unis imposent des cibles spectrales et en décibels légèrement différentes dans le cadre de la FMVSS 141, obligeant les OEM à concevoir plusieurs variantes matérielles et logicielles. Cette fragmentation augmente les coûts de validation et ralentit les lancements mondiaux simultanés, car chaque profil acoustique doit passer une certification locale. Les négociations des groupes de travail au sein de GlobalAutoRegs se poursuivent, mais les priorités nationales divergent entre la sécurité des piétons et le contrôle du bruit communautaire, retardant la convergence totale. Le fardeau d'ingénierie pèse le plus lourdement sur les fournisseurs de rang intermédiaire qui ne disposent pas des ressources nécessaires pour maintenir plusieurs gammes de produits, freinant ainsi la croissance à court terme.

Pression supplémentaire sur le coût de la nomenclature pour les véhicules électriques à batterie de grande diffusion

Un kit AVAS ajoute des dépenses matérielles et logicielles lorsque les constructeurs automobiles cherchent à atteindre la parité de prix avec les voitures à essence. La pression est la plus aiguë dans les modèles d'entrée de gamme vendus dans les économies émergentes où l'application réglementaire peut être en retard. La recherche sur les transducteurs ultrasoniques microfabriqués piézoélectriques promet des solutions à plus basse tension et à plus haute puissance de sortie qui réduisent la taille et le coût, mais l'échelle commerciale est encore à plusieurs années. Jusqu'à ce que ces gains se matérialisent, les consommateurs aux budgets limités peuvent percevoir l'AVAS comme un surcoût indésirable, freinant l'adoption dans les marchés où les subventions s'estompent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières tirent les volumes, les deux-roues et la micromobilité accélèrent la croissance

En 2025, les voitures particulières dominaient le marché des systèmes d'alerte acoustique pour véhicules, détenant une part de 62,74 %, soulignant la maturité des programmes de conformité parmi les OEM mondiaux. Les fournisseurs bénéficient d'intégrations à l'échelle de la flotte, sécurisant des contrats prévisibles à volumes élevés qui renforcent la planification de la production. Les deux-roues et la micromobilité connaissent la croissance la plus rapide, avec un TCAC de 16,94 %. Cette hausse est attribuée aux régulateurs qui étendent leur attention à la sécurité aux véhicules urbains compacts. Les statistiques de blessures de l'OCDE mettent en évidence un nombre croissant d'incidents piétons liés aux deux-roues silencieux, poussant les villes à imposer des mandats d'avertissement sonore. En conséquence, les fournisseurs spécialisés répondant à ces facteurs de forme compacts se taillent une présence significative sur le marché des systèmes d'alerte acoustique pour véhicules.

Les véhicules commerciaux adoptent à un rythme plus régulier, amortis par les cycles d'achat des flottes et la nécessité de matériels robustifiés. Pourtant, le profil de risque du segment dans les couloirs de livraison denses stimule toujours une demande progressive mais persistante. Le Règlement UE 168/2013, qui fixe des règles de sécurité fonctionnelle pour les véhicules de catégorie L, garantit que les fabricants de véhicules de micromobilité auront besoin d'acoustique lors de la réception par type. L'élargissement du champ des classes de véhicules réglementées consolide la croissance multi-segments pour le marché des systèmes d'alerte acoustique pour véhicules.

Par type de propulsion : le leadership des véhicules électriques à batterie renforce les fondations du marché

Les véhicules électriques à batterie détenaient 65,22 % de la part de marché des systèmes d'alerte acoustique pour véhicules en 2025 et affichent le TCAC prévisionnel le plus élevé à 14,35 %, confirmant que les groupes motopropulseurs entièrement électriques restent le principal catalyseur de la demande d'alerte acoustique. Parce que les véhicules électriques à batterie sont silencieux dans chaque phase à basse vitesse, leurs fenêtres de conformité sont plus larges que celles des hybrides, rendant l'AVAS incontournable. Les véhicules hybrides rechargeables contribuent à des volumes incrémentiels car leur mode électrique uniquement nécessite un son artificiel en dessous de 20 km/h.

La complexité de conception varie selon la propulsion. Les véhicules électriques à batterie nécessitent une gestion continue de la sortie minimisant la consommation de la batterie, tandis que les véhicules hybrides rechargeables doivent activer et désactiver le son lorsque les moteurs démarrent. Les véhicules électriques hybrides présentent des fenêtres d'activation plus étroites mais créent tout de même un volume obligatoire. Chaque nuance de configuration offre aux fournisseurs d'unités de contrôle des opportunités de se différencier par l'efficacité logicielle, approfondissant davantage le marché des systèmes d'alerte acoustique pour véhicules.

Par canal de vente : l'intégration OEM domine, la mise en conformité après-vente s'accélère

En 2025, les systèmes installés en OEM représentaient 77,95 % de la taille du marché des systèmes d'alerte acoustique pour véhicules, car la plupart des réglementations imposent des certificats de conformité en usine lors de la première immatriculation. L'intégration directe avec les unités de contrôle du véhicule permet une synchronisation sonore à la vitesse, impossible avec des ajouts passifs. La demande unitaire permet aux fournisseurs de négocier des accords à long terme qui stabilisent les marges.

Alors que les véhicules électriques anciens font face à de nouvelles réglementations, le segment de l'après-vente est prêt pour une expansion robuste à un TCAC de 16,12 %. Seulement 20 % des véhicules électriques immatriculés en Australie sont équipés de kits acoustiques conformes. Cette statistique annonce une vague d'activités de retrofit, notamment avec l'échéance de novembre 2025 qui approche. Les opérateurs de flottes, préférant les kits de retrofit aux remplacements complets de véhicules, ont créé une niche lucrative pour les solutions prêtes à brancher. En conséquence, le marché des systèmes d'alerte acoustique pour véhicules a évolué vers un écosystème dynamique, combinant des contrats OEM à volumes élevés avec des spécialistes du retrofit agiles, enrichissant son paysage concurrentiel.

Par type de composant du système : les haut-parleurs restent dominants, les UCE se développent rapidement

Les haut-parleurs ont capturé 41,92 % des revenus des systèmes d'alerte acoustique pour véhicules en 2025, soulignant leur rôle d'élément de sortie principal dans chaque package d'alerte acoustique. Les programmes OEM privilégient les haut-parleurs automobiles construits à cet effet car ils répondent aux cibles de pression acoustique de l'UNECE R138 et de la FMVSS 141 avec un effort de calibrage limité. Des chaînes d'approvisionnement matures et des facteurs de forme standardisés permettent aux fournisseurs de rang 1 de regrouper amplificateurs et câblage dans des modules rentables qui rationalisent les lignes d'assemblage. Les marques premium améliorent les matériaux des cônes, l'isolation des bobines mobiles et les boîtiers résistants à l'eau afin que les points de montage extérieurs résistent aux projections de route et aux cycles thermiques. Ce perfectionnement continu consolide les haut-parleurs comme l'épine dorsale en volume du marché des systèmes d'alerte acoustique pour véhicules, même à mesure que les sous-systèmes adjacents évoluent.

Les unités de contrôle électroniques constituent la tranche à la croissance la plus rapide, dont la prévision est d'avancer à un TCAC de 13,55 % de 2026 à 2031, à mesure que les architectures définies par logiciel deviennent dominantes. Les UCE émergentes consolident la génération de signal, la détection de la vitesse du véhicule et la capacité de mise à jour par liaison radio dans des contrôleurs de domaine sécurisés qui modulent dynamiquement le son en fonction des entrées V2X. Parce que ces contrôleurs intelligents hébergent également d'autres fonctions de sécurité ou d'infodivertissement, les constructeurs automobiles les voient comme un moyen de réduire le nombre de pièces tout en débloquant des revenus d'abonnement provenant de bibliothèques acoustiques téléchargeables. La transition vers l'informatique centralisée devrait donc réduire l'écart de coût entre les offres de systèmes d'alerte acoustique pour véhicules de base et premium, alimentant une croissance soutenue pour les fournisseurs d'UCE tout au long de la décennie.

Analyse géographique

L'Asie-Pacifique domine le marché des systèmes d'alerte acoustique pour véhicules avec une part de revenus de 43,10 % en 2025 et une perspective de TCAC de premier plan à 14,98 %. La norme chinoise GB/T 37153-2018 oblige chaque véhicule électrique à batterie, véhicule électrique hybride et véhicule électrique à pile à combustible à faible vitesse à émettre une signature sonore calibrée, fournissant un socle réglementaire uniforme. Associée à la part de 70 % de la Chine dans la fabrication mondiale de véhicules électriques, cette règle garantit une large base de consommation locale. L'exigence générale de Hong Kong d'équiper tous les véhicules électrifiés d'un AVAS ajoute une autre couche de demande, tandis que le Japon et l'Inde examinent des mesures similaires qui pourraient débloquer des volumes supplémentaires. Des projets pilotes d'infrastructure à Shanghai et à Shenzhen alimentent déjà des données V2X dans les contrôleurs de systèmes d'alerte acoustique pour véhicules, signalant de futures voies d'intégration.

L'Amérique du Nord se classe deuxième sur le marché des systèmes d'alerte acoustique pour véhicules, portée par la FMVSS 141 aux États-Unis et la réglementation CMVSS 141 harmonisée du Canada. L'investissement fédéral dans les corridors V2X améliore la feuille de route technologique et positionne la région pour être pionnière des services acoustiques connectés. Les marques de luxe dont le siège est aux États-Unis monétisent de plus en plus les portefeuilles sonores personnalisables, renforçant la croissance à marges élevées au sein du marché régional des systèmes d'alerte acoustique pour véhicules.

L'Europe bénéficie de son mandat précoce de juillet 2021 qui couvre chaque nouveau véhicule électrique ou hybride. Le Règlement 2019/2144 impose des systèmes de sécurité avancés qui protègent les usagers de la route vulnérables, y compris les dispositifs d'alerte acoustique. Les OEM européens exploitent une longue tradition de recherche acoustique pour superposer des principes musicaux sur des bruits conformes, créant des tonalités signature qui élèvent la perception des marques. De plus, les objectifs en matière de bruit urbain du Pacte vert européen encouragent des sorties adaptatives des systèmes d'alerte acoustique pour véhicules qui limitent les sons excessifs dans les zones calmes, stimulant la recherche sur le traitement de signal contextuel.

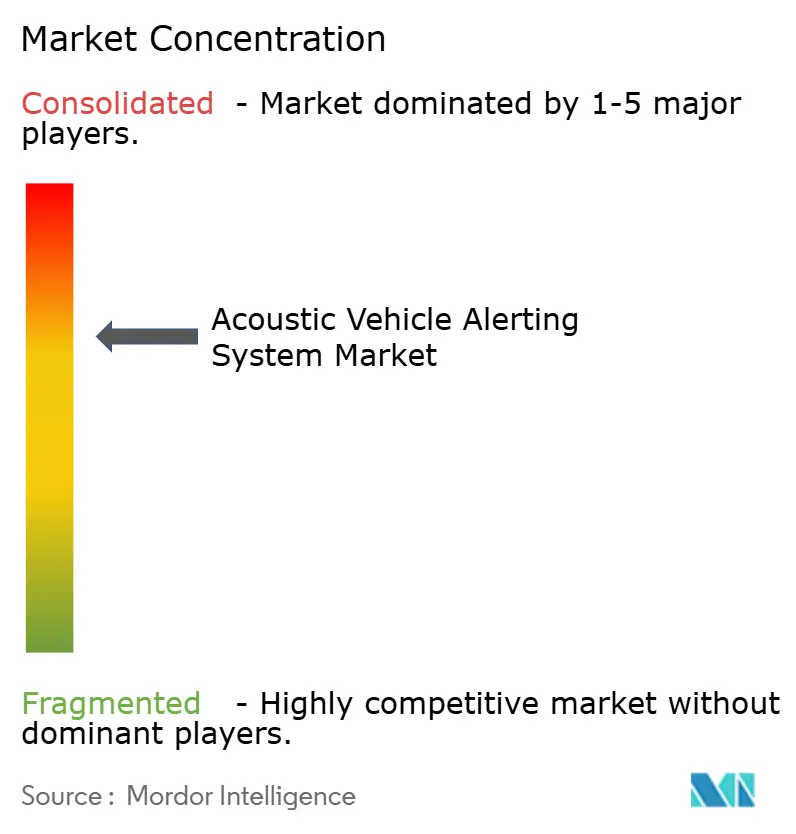

Paysage concurrentiel

Le marché des systèmes d'alerte acoustique pour véhicules est modérément fragmenté, avec des fournisseurs de rang 1 historiques, des innovateurs acoustiques de niche et des entrants dans les véhicules définis par logiciel qui se disputent des parts. Les fabricants de composants traditionnels exploitent leur échelle, leur pouvoir d'achat et leurs liens OEM intégrés pour conserver les contrats de base. Ils intègrent haut-parleurs, amplificateurs et unités de contrôle dans un seul module, réduisant ainsi les étapes d'assemblage et les coûts.

Les entreprises spécialisées se taillent une place grâce à leur expertise en psychoacoustique. Leur avantage réside dans la création de paysages sonores évocateurs qui résonnent avec l'ADN de la marque. Les dépôts de brevets sur les transducteurs piézoélectriques à base de niobate de potassium et de sodium illustrent un virage vers des émetteurs à basse tension et haute densité qui réduisent la consommation de courant tout en augmentant la puissance en décibels. Les collaborations entre les fournisseurs de rang 1 et les studios audio, ainsi que les accords logiciels en marque blanche, caractérisent la matrice de partenariats actuelle.

Un troisième groupe comprend des acteurs logiciels axés sur les mises à jour sonores par liaison radio, les bibliothèques d'abonnement et la personnalisation acoustique pilotée par les données. La plateforme ouverte basée sur Eclipse de HARMAN illustre comment la connectivité cloud peut rationaliser le réglage de l'AVAS tout en offrant une monétisation continue des fonctionnalités. À mesure que les véhicules migrent vers l'informatique centralisée, les fonctions AVAS intégrées pourraient devenir un autre service conteneurisé, faisant pencher l'influence vers le code plutôt que le matériel et intensifiant la concurrence sur la propriété intellectuelle.

Leaders du secteur des systèmes d'alerte acoustique pour véhicules

Harman International

Continental Engineering Services

Kendrion N.V.

Brigade Electronics

HELLA GmbH & Co. KGaA (FORVIA Hella)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : HARMAN a lancé une plateforme de services connectés open source via la Fondation Eclipse pour accélérer les fonctions des véhicules définis par logiciel, y compris les mises à jour AVAS gérées dans le cloud.

- Avril 2024 : L'Australie a confirmé l'installation obligatoire de l'AVAS pour tous les nouveaux véhicules électriques vendus après novembre 2025, créant un important arriéré de retrofit.

- Février 2024 : Bosch et Microsoft ont annoncé un partenariat d'IA générative pour affiner la perception de la conduite automatisée, ouvrant la voie à des contrôles AVAS adaptatifs.

Portée du rapport mondial sur le marché des systèmes d'alerte acoustique pour véhicules

Le système d'alerte acoustique pour véhicules est conçu pour générer des sons d'avertissement de véhicule et alerter les piétons de la présence de véhicules à propulsion électrique. Le système est installé dans des véhicules comprenant les véhicules hybrides, les véhicules électriques hybrides rechargeables et les véhicules électriques à batterie qui circulent à basse vitesse (20-30 km/h), au-delà de laquelle le bruit généré par le roulement des pneus peut être facilement entendu.

Le marché des systèmes d'alerte acoustique pour véhicules est segmenté par type de véhicule, propulsion, canal de vente et géographie. Sur la base du type de véhicule, le marché est segmenté en voitures particulières, deux-roues et véhicules commerciaux. Sur la base de la propulsion, le marché est segmenté en véhicules électriques à batterie, véhicules électriques hybrides rechargeables et véhicules électriques hybrides. Sur la base du canal de vente, le marché est segmenté en OEM et après-vente. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segmentation, la taille et les prévisions du marché ont été réalisées sur la base de la valeur (millions USD).

| Voitures particulières |

| Deux-roues et micromobilité |

| Véhicules commerciaux |

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides rechargeables (VEHR) |

| Véhicules électriques hybrides (VEH) |

| Équipement OEM |

| Après-vente |

| Haut-parleurs (émetteurs sonores externes) |

| Unités de contrôle électroniques |

| Logiciels / algorithmes DSP |

| Câblage et faisceau |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Deux-roues et micromobilité | ||

| Véhicules commerciaux | ||

| Par type de propulsion | Véhicules électriques à batterie (VEB) | |

| Véhicules électriques hybrides rechargeables (VEHR) | ||

| Véhicules électriques hybrides (VEH) | ||

| Par canal de vente | Équipement OEM | |

| Après-vente | ||

| Par composant du système | Haut-parleurs (émetteurs sonores externes) | |

| Unités de contrôle électroniques | ||

| Logiciels / algorithmes DSP | ||

| Câblage et faisceau | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des SAAAV en 2026 ?

La taille du marché des Systèmes d'Alerte Acoustique pour Véhicules (SAAAV) a atteint 1,85 milliard USD en 2026 et devrait atteindre 3,43 milliards USD d'ici 2031.

Quelle région domine aujourd'hui le marché des AVAS ?

La base de fabrication dominante de véhicules électriques en Chine, associée à sa norme acoustique GB/T 37153-2018, propulse la région Asie-Pacifique à commander 43,10 % des revenus mondiaux.

Pourquoi les véhicules électriques à batterie sont-ils si importants pour les fournisseurs d'AVAS ?

Étant donné que les véhicules électriques à batterie fonctionnent silencieusement à basse vitesse, la mise en œuvre de l'AVAS devient essentielle. En 2025, ils représentent 65,22 % de la demande et devraient s'étendre à un TCAC robuste de 14,35 %.

Quelle est l'ampleur de l'opportunité de retrofit ?

Avec l'entrée en vigueur de nouveaux mandats, notamment la règle australienne de 2025, le segment de l'après-vente connaît une expansion robuste à un TCAC de 16,12 %, d'autant plus que de nombreux véhicules électriques produits avant 2021 n'étaient pas équipés d'AVAS installés en usine.

Quelles tendances technologiques futures pourraient remodeler les AVAS ?

Les réseaux V2X et les plateformes cloud faciliteront la modulation sonore contextuelle, et les véhicules définis par logiciel permettront des mises à jour acoustiques par liaison radio.

Dernière mise à jour de la page le: