Taille et Part du Marché des Systèmes de Tri

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.26 Milliards de dollars |

| Taille du Marché (2031) | 8.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

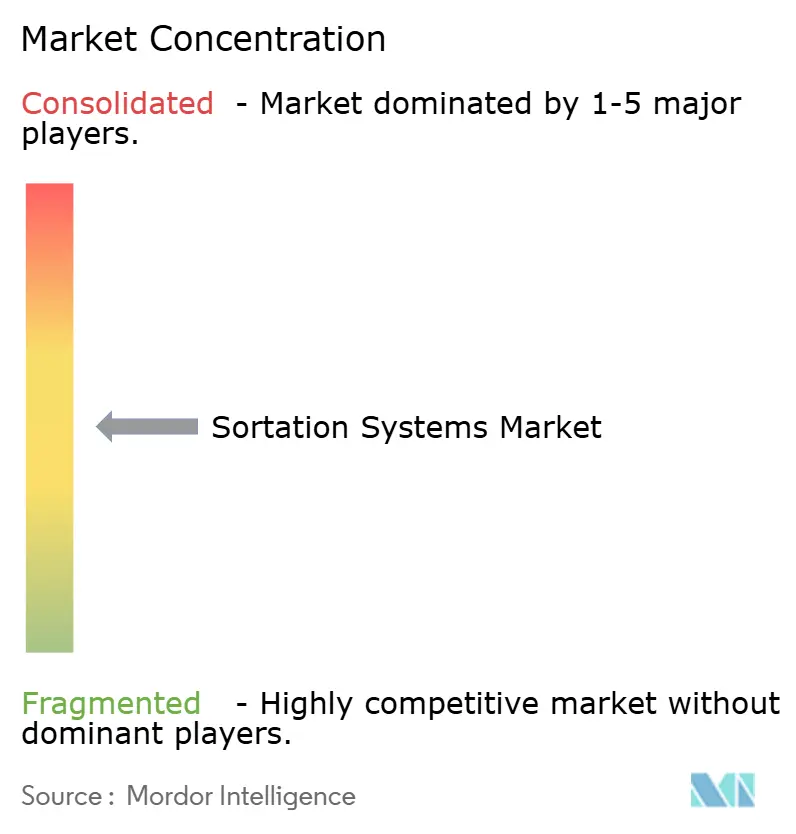

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Tri par Mordor Intelligence

La taille du marché des systèmes de tri devrait passer de 5,96 milliards USD en 2025 à 6,26 milliards USD en 2026 et devrait atteindre 8,02 milliards USD d'ici 2031 à un TCAC de 5,08 % sur la période 2026-2031. Une expansion modérée mais régulière montre que le secteur est en transition, passant d'une automatisation novatrice vers une infrastructure de base. Les équipements à courroie transversale constituent également la plateforme de tri à la croissance la plus rapide, confirmant un glissement d'une niche haut de gamme vers un standard de facto. La convergence d'une position dominante et d'une expansion accélérée signale l'évolution de la technologie à courroie transversale, passant d'une solution premium à un standard industriel, portée par sa capacité supérieure à traiter des géométries et des poids de colis variés. Les opérateurs du commerce électronique et de l'omnicanal dominent la demande, illustrant que l'automatisation des colis dispose encore d'une longue trajectoire de croissance. Le matériel continue de représenter la majorité des ventes, mais le glissement vers une création de valeur centrée sur le logiciel reflète la reconnaissance par le secteur que la différenciation concurrentielle dépend de plus en plus de l'efficacité algorithmique plutôt que de la seule vitesse mécanique. Géographiquement, l'APAC détient la part la plus élevée en 2024, portée par le commerce électronique transfrontalier chinois et les investissements indiens en automatisation, illustrés par le lancement de l'usine Daifuku en 2025

Points Clés du Rapport

- Par type de trieur, la technologie à courroie transversale a représenté 37,60 % de la part de marché des systèmes de tri en 2025 et progresse à un TCAC de 7,52 % jusqu'en 2031.

- Par utilisateur final, le commerce électronique et le commerce de détail omnicanal ont représenté 40,70 % du chiffre d'affaires en 2025 ; les aéroports constituent le segment institutionnel à la croissance la plus rapide avec un TCAC de 6,66 % jusqu'en 2031.

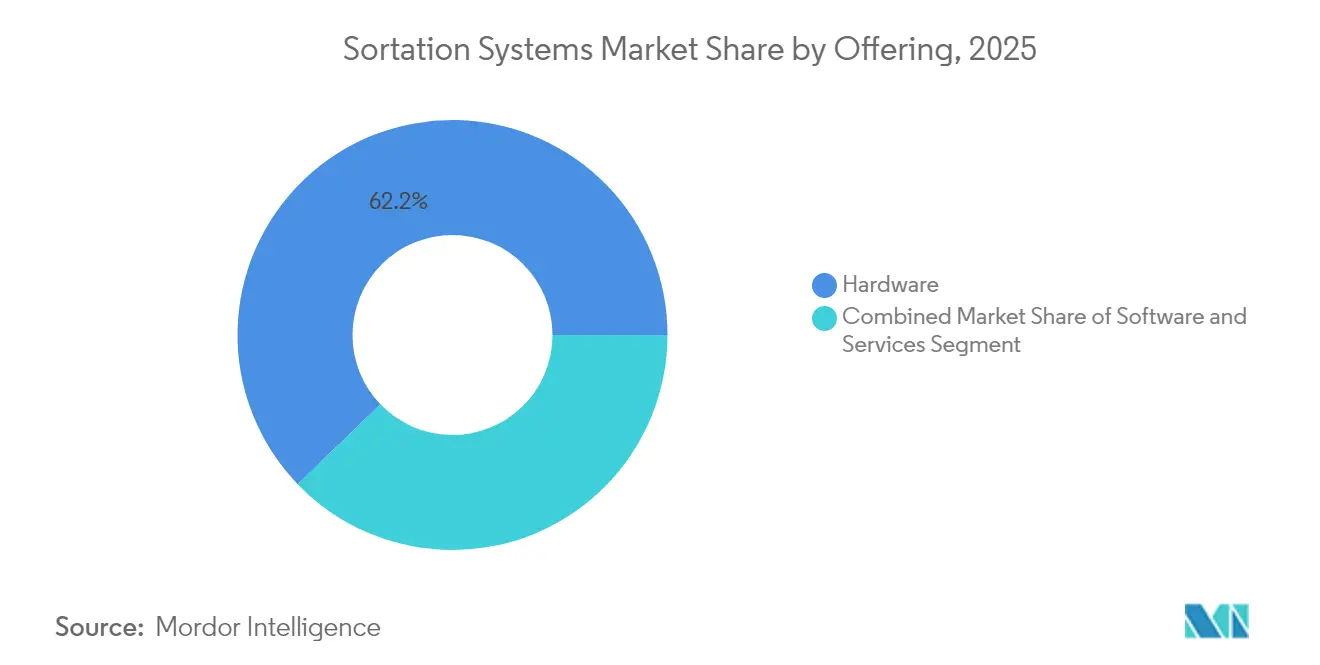

- Par offre, le matériel a représenté 62,20 % de la taille du marché des systèmes de tri en 2025, tandis que le logiciel progresse à un TCAC de 7,01 % jusqu'en 2031.

- Par débit, les installations à haute vitesse (10 000-25 000 pph) ont représenté 45,60 % des déploiements en 2025 ; les solutions à très haute vitesse progressent de 6,31 % par an.

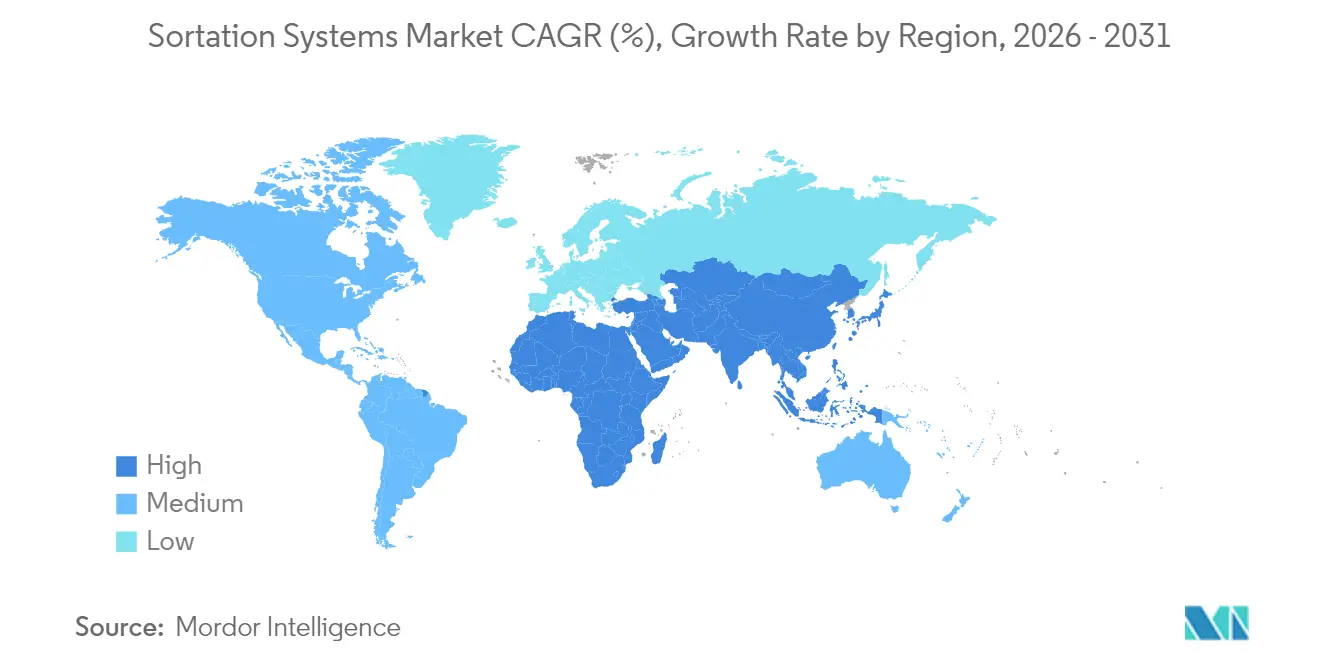

- Par région, l'APAC a représenté 35,90 % du chiffre d'affaires en 2025, et la région accélère à un TCAC de 8,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Tri

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique | +1.8% | Mondial avec leadership en volume de l'APAC | Moyen terme (2-4 ans) |

| Escalade des coûts de main-d'œuvre et pénurie | +1.2% | Amérique du Nord et UE en cœur ; en expansion en APAC | Court terme (≤ 2 ans) |

| Prolifération des références exigeant de la précision | +0.9% | Zones mondiales de commerce électronique à haute densité | Long terme (≥ 4 ans) |

| Modernisation de la gestion des bagages aéroportuaires | +0.7% | Modernisation des hubs mondiaux | Moyen terme (2-4 ans) |

| Trieurs dynamiques alimentés par la vision par IA | +0.6% | Adoption précoce en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Économies d'énergie portées par la durabilité | +0.4% | Leadership réglementaire de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique

La croissance des colis remodèle la planification des capacités. Le flux annuel de colis aux États-Unis devrait atteindre 28 milliards d'ici 2028, soit une augmentation annuelle de 5 %. Les vendeurs transfrontaliers chinois accélèrent la numérisation et utilisent l'IA générative pour améliorer les prévisions de la demande, permettant aux installations de passer d'une gestion réactive des pics à un équilibrage prédictif de la charge.[1]FreightWaves, "Étude : les volumes annuels d'expédition de colis aux États-Unis devraient croître de 5 % jusqu'en 2028.", freightwaves.comLes trieurs capables de s'auto-ajuster aux pics de volume et de modifier les règles de routage à la volée constituent désormais le socle de la résilience en période de pointe.

Escalade des coûts de main-d'œuvre et pénurie

L'inflation des salaires en entrepôt et les pénuries de techniciens compriment les délais de déploiement. Une majorité de 63 % des opérateurs citent les lacunes en main-d'œuvre qualifiée comme principal obstacle, tandis que 770 000 postes vacants de techniciens en chaîne d'approvisionnement sont attendus d'ici le milieu de la décennie.[2]DC Velocity, "Faire face à la pénurie de main-d'œuvre technique en entrepôt.", dcvelocity.com Les critères d'achat accordent désormais autant d'importance aux diagnostics à distance et à la maintenance simplifiée qu'au débit nominal.

La prolifération des références exige de la précision

La diversité croissante des produits fait de la précision un indicateur de fidélisation des clients. Les suites de vision avancées reconnaissent désormais plus de 30 types de matériaux et d'orientations, offrant une précision d'exécution des commandes de 99,9 %. Les modèles d'apprentissage automatique affinent continuellement les paramètres, ce qui est important pour les lignes pharmaceutiques et alimentaires qui imposent des protocoles de manipulation stricts.

Modernisation de la gestion des bagages aéroportuaires

Les aéroports consolident les installations existantes en réseaux uniques à haute vitesse pour réduire les temps de correspondance et la consommation d'énergie. La reconstruction à 8 200 bagages par heure de Seattle-Tacoma et le projet à efficacité énergétique de 3 540 bagages de Salt Lake City illustrent des rénovations intégrées supplantant les ajouts ponctuels. Les projets bagages spécifient souvent des modules à courroie transversale ou à plateau basculant équipés de RFID et de moteurs à aimants permanents pour réduire la consommation d'énergie en veille.

Trieurs dynamiques alimentés par la vision par IA

Des capteurs de vision reliés à des noyaux d'apprentissage profond adaptent les règles de routage en quelques millisecondes, permettant aux vitesses de courroie de varier selon le type de colis et la destination. Les premiers adoptants en Amérique du Nord et en Europe font état d'une hausse de productivité de 20 à 30 % grâce à la réduction du traitement manuel des exceptions.[3]Siemens Logistics, "Salle de presse Siemens Logistics," siemens-logistics.com

Économies d'énergie portées par la durabilité

Les directives environnementales de l'UE incitent les opérateurs à auditer leur consommation d'énergie et à réduire leurs émissions. Les convoyeurs utilisant le freinage par récupération d'énergie et les variateurs de fréquence réduisent la consommation d'énergie de 15 à 20 %, créant un avantage de conformité mesurable. [4]MDPI Sustainability, "Une évaluation de l'impact environnemental des activités logistiques : étude de cas d'un centre logistique.", mdpi.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissement initial élevé et incertitude sur le retour sur investissement | -1.1% | Mondial, les adoptants du marché intermédiaire les plus touchés | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés | -0.8% | Amérique du Nord et UE en situation aiguë ; émergente en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et incertitude sur le retour sur investissement

Les trieurs à grande échelle nécessitent des investissements de plusieurs millions de dollars ainsi que la rénovation des installations. Les opérateurs exigeant un retour sur investissement de 18 à 24 mois retardent souvent l'adoption, privilégiant des ajouts modulaires qui peuvent allonger le retour sur investissement mais nuire à l'efficacité à long terme. La quantification des retours immatériels tels que la réduction du taux d'attrition et la fidélisation des clients reste difficile.

Pénurie de techniciens qualifiés

Les équipements avancés réduisent les temps d'arrêt imprévus jusqu'à 90 % lorsque la maintenance prédictive est active, mais de nombreuses usines ne parviennent pas à recruter le personnel spécialisé nécessaire pour gérer ces programmes. Les fournisseurs proposent désormais des abonnements de maintenance et des analyses en nuage, mais la dépendance à une connectivité stable introduit de nouveaux vecteurs de risque lors des événements de pointe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Trieur : L'adaptabilité des courroies transversales consolide le leadership

Les unités à courroie transversale ont généré 37,60 % du chiffre d'affaires en 2025 et devraient progresser de 7,52 % par an, conférant à cette classe de trieur la trajectoire la plus large et la plus rapide au sein du marché des systèmes de tri. Les installations préfèrent sa capacité à traiter des colis irréguliers sans perte de vitesse. Les équipements à plateau basculant et à patin coulissant restent pertinents là où les marchandises fragiles ou les cartons uniformes dominent. Les installations à courroie étroite persistent dans les bâtiments existants aux surfaces au sol limitées. Les systèmes à roues escamotables et à déviateurs continuent de décliner à mesure que les opérateurs recherchent une plus grande flexibilité et une meilleure disponibilité.

La taille du marché des systèmes de tri pour les plateformes à courroie transversale devrait dépasser 3,15 milliards USD d'ici 2031, reflétant une migration ancrée de la niche vers le courant dominant. Parallèlement, les produits à patin coulissant détiennent une part de marché des systèmes de tri à un chiffre moyen et affichent une expansion à un chiffre bas, conservant leur pertinence dans les hubs d'habillement et de colis exigeant un contrôle de flux doux.

Par Secteur d'Activité Utilisateur Final : La force du commerce électronique perdure

Les détaillants du commerce électronique et de l'omnicanal ont capté 40,70 % du chiffre d'affaires 2025 et progressent de 7,18 % par an. Les opérateurs postaux et de colis restent le deuxième groupe le plus important, mais la pression sur les marges transforme l'automatisation en levier de maîtrise des coûts plutôt qu'en catalyseur de croissance. Les aéroports offrent des opportunités stables basées sur des projets à mesure que les hubs modernisent leurs circuits bagages. Les lignes alimentaires, de boissons et pharmaceutiques adoptent le tri haute précision pour respecter la conformité, favorisant l'adoption de courroies transversales et de plateaux haute vitesse équipés de capteurs.

D'ici 2031, le segment du commerce électronique devrait représenter plus de 3,27 milliards USD de la taille du marché des systèmes de tri. Les programmes aéroportuaires, bien qu'irréguliers, pourraient atteindre un TCAC à un chiffre moyen grâce aux investissements combinés dans les passagers et le fret.

Par Offre : Le logiciel monte dans la hiérarchie de la valeur

Le matériel génère encore 62,20 % du chiffre d'affaires 2025, mais les modules logiciels progressent de 7,01 % par an à mesure que les entrepôts recherchent une orchestration en temps réel. Des plateformes comme HaiQ de Hai Robotics traitent 10 000 événements simultanés et s'intègrent aux systèmes de gestion d'entrepôt, permettant la libération prédictive des commandes et le traitement par lots dynamique. Les services couvrant la conception de systèmes, la maintenance et l'amélioration continue affichent la dynamique la plus rapide, reflétant la préférence des acheteurs à externaliser le savoir-faire spécialisé.

La part de marché des systèmes de tri détenue par le logiciel pourrait atteindre 41,35 % d'ici 2031, à mesure que l'analytique et l'apprentissage automatique génèrent des gains d'efficacité de premier plan. La différenciation du matériel pivotera probablement vers la gestion de l'énergie et la modularité, laissant la logique d'optimisation aux architectures natives du nuage.

Par Débit : La très haute vitesse s'accélère

Les lignes à haute vitesse (10 000-25 000 pph) représentent 45,60 % des déploiements, en adéquation avec les volumes typiques des centres de colis. La très haute vitesse (>25 000 pph) progresse à un TCAC de 6,31 %, portée par la consolidation des hubs de traitement des commandes et les besoins de pointe saisonniers. Le hub d'Auckland de New Zealand Post traite désormais plus de 30 000 colis par heure, soulignant le bien-fondé économique d'une capacité de premier niveau.

Les machines à vitesse moyenne restent pertinentes dans les installations régionales, tandis que les systèmes à basse vitesse se tournent vers des applications spécialisées telles que le conditionnement de marchandises fragiles. L'appétit pour l'investissement tend vers des architectures évolutives capables de basculer entre des débits élevés et très élevés via une régulation logicielle plutôt que des modifications mécaniques.

Analyse Géographique

L'APAC a dominé le marché des systèmes de tri avec une part de 35,90 % en 2025 et progresse à un TCAC de 8,25 %. Le secteur logistique chinois utilise l'IA pour améliorer l'efficacité de collecte de 30 % et la livraison de 35 %, stimulant l'adoption de trieurs intelligents. La dynamique d'automatisation de l'Inde est illustrée par le complexe de fabrication de Daifuku en 2025, conçu pour localiser la production et réduire les délais. La croissance du commerce électronique en Asie du Sud-Est oriente également les investissements vers le tri flexible dans les nœuds de micro-traitement urbains.

L'Amérique du Nord reste un pilier central des revenus grâce aux rénovations des systèmes bagages aéroportuaires et aux mises à niveau continues des centres de colis. La croissance se modère à un taux d'environ 4 % car de nombreuses installations de première vague sont déjà automatisées, ce qui fait pivoter les dépenses vers les rénovations, les logiciels et les mises à niveau de durabilité. L'Europe équilibre les mandats environnementaux avec la performance. Les opérateurs privilégient les moteurs à haute efficacité énergétique et les matériaux de courroie recyclables pour s'aligner sur les objectifs de circularité de l'UE.

Le Moyen-Orient et l'Afrique présentent une demande naissante mais croissante, les aéroports du Golfe investissant dans les capacités de hub et le commerce électronique africain dépassant le commerce de détail conventionnel. L'Amérique du Sud affiche une adoption sélective dans les corridors métropolitains où les volumes de colis et l'inflation salariale justifient les dépenses en capital. Les décideurs politiques au Brésil et au Chili ont signalé leur intention de rationaliser les procédures douanières, soutenant indirectement l'adoption de trieurs dans les parcs logistiques orientés vers l'exportation.

Paysage Concurrentiel

Le secteur présente une concentration modérée. Vanderlande, Honeywell Intelligrated, Siemens Logistics, Daifuku et Beumer restent en tête de peloton. Le rachat de Siemens Logistics par Vanderlande pour 300 millions EUR (325 millions USD) en 2024, et sa propriété par Toyota Industries, soulignent une tendance vers l'échelle et la capacité de suite complète. Les grands acteurs associent la profondeur matérielle à des couches d'optimisation par IA, tandis que les nouveaux entrants plus petits poussent des propositions modulaires axées sur le logiciel.

L'avantage technologique est centré sur la maintenance prédictive et le routage par vision artificielle. Les systèmes Siemens Logistics peuvent décoder des étiquettes de bagages endommagées en quelques secondes, réduisant les retards de 75 %. La conception brevetée d'Amazon pour un toboggan à conteneurs permettant 2 100 unités par heure pour des articles de 45 kg souligne comment les innovations internes continuent de façonner les références concurrentielles. Les dépôts de brevets se concentrent autour de la vision, de la fusion de capteurs et de l'efficacité des moteurs.

La concurrence par les prix reste présente mais secondaire par rapport à la valeur sur le cycle de vie. Les risques de dépendance aux fournisseurs et la cybersécurité sont passés au premier plan, incitant les opérateurs à demander des API ouvertes et des droits de service tiers. L'émergence de modèles de Robotique en tant que Service basés sur l'abonnement pourrait remodeler la comptabilisation des revenus et l'optique du bilan au cours des cinq prochaines années.

Leaders du Secteur des Systèmes de Tri

Daifuku Co. Ltd

Interroll Holding AG

Viastore Systems Gmbh

Bastian Solutions Inc.

Dematic Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Daifuku a lancé une usine en Inde, poursuivant la localisation et des délais plus courts pour capter la demande régionale en forte croissance.

- Février 2025 : Actemium a automatisé le réseau de produits frais d'E.Leclerc pour 97 marchés, signalant l'adoption d'un tri spécialisé dans les chaînes à température contrôlée.

- Janvier 2025 : AutoStore a déployé un système de stockage et de récupération automatisé chez Master Electronics, augmentant la productivité de 233 % et réduisant les courbes de formation, illustrant les synergies entre la préparation de commandes de type marchandises-vers-personne et le tri en aval.

- Décembre 2024 : Wincanton a introduit le système modulaire VersaTile, multipliant par cinq les cadences de prélèvement pour répondre aux besoins de traitement des commandes en ligne en période de pointe.

- Novembre 2024 : Vanderlande a finalisé l'acquisition de Siemens Logistics pour 300 millions EUR (325 millions USD), renforçant sa couverture des bagages aéroportuaires et du fret.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché mondial des systèmes de tri comme l'ensemble des équipements automatisés nouvellement installés qui identifient, fusionnent, acheminent et transportent des cartons, colis, bacs ou bagages vers des destinations prédéfinies au sein d'entrepôts, de centres de distribution, de hubs de colis et d'aéroports. Les systèmes évalués comprennent les configurations en boucle et linéaires telles que les trieurs à courroie transversale, à plateau basculant, à patin et à plateau poussant, fonctionnant d'environ 1 000 à plus de 25 000 pièces par heure.

Exclusion du périmètre : les convoyeurs autonomes qui se contentent de transporter des articles sans actions de déviation spécifiques à la destination ne sont pas comptabilisés.

Aperçu de la Segmentation

- Par Type de Trieur

- Trieurs à Courroie Transversale

- Trieurs à Plateau Basculant

- Trieurs à Patin Coulissant

- Trieurs à Courroie Étroite

- Trieurs à Plateau Poussant / Plateau Divisé

- Systèmes à Roues Escamotables et Déviateurs

- Par Secteur d'Activité Utilisateur Final

- Opérateurs Postaux et de Colis

- Commerce Électronique et Commerce de Détail Omnicanal

- Aéroports (Gestion des Bagages)

- Alimentation et Boissons

- Produits Pharmaceutiques et Santé

- Logistique Externalisée et Logistique Contractuelle

- Fabrication Automobile et Industrielle

- Par Offre

- Matériel

- Logiciel

- Services (Installation, Maintenance, Réparation et Révision)

- Par Débit

- Basse Vitesse (<3k)

- Vitesse Moyenne (3k-10k)

- Haute Vitesse (10k-25k)

- Très Haute Vitesse (>25k)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- APAC

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'APAC

- Moyen-Orient et Afrique

- CCG (hors Arabie Saoudite)

- Arabie Saoudite

- Turquie

- Afrique du Sud

- Israël

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Des entretiens avec des ingénieurs d'entrepôt, des planificateurs de réseaux de colis, des responsables des opérations de logistique externalisée et des chefs de produit d'équipementiers de trieurs en Amérique du Nord, en Europe et en Asie nous ont permis de tester les hypothèses de débit, les remises de rénovation et les délais d'installation avant de finaliser notre modèle.

Recherche Documentaire

Nous avons commencé par cartographier les fondamentaux de la demande avec des ensembles de données publics de l'Union Postale Universelle, des statistiques bagages de l'IATA, de la production industrielle d'Eurostat et des ventes de commerce électronique du Bureau du recensement des États-Unis. Les notes des associations professionnelles du Material Handling Institute et de la Fédération Internationale de Robotique ont clarifié les courbes de pénétration, tandis que les rapports annuels, les dossiers d'introduction en bourse et les registres d'import-export des entreprises ont affiné les prix de vente typiques et la répartition régionale. Des flux payants tels que D&B Hoovers et Dow Jones Factiva ont aidé notre équipe à dimensionner les pools de revenus des fournisseurs et les tendances des carnets de commandes. Les sources citées sont illustratives ; de nombreuses autres publications ont été consultées pour recouper les chiffres et les hypothèses.

Dimensionnement du Marché et Prévisions

Une construction descendante ancrée dans les volumes de colis, les comptages de bagages aéroportuaires et les nouvelles surfaces d'entrepôt a établi le bassin de demande, que nous avons ensuite réconcilié avec des instantanés ascendants sélectifs des expéditions des fournisseurs et des vérifications de canaux. Les variables principales comprennent la croissance des colis du commerce électronique, la capacité moyenne des lignes de tri, l'érosion des prix par ligne, la pénétration de l'automatisation dans les nouveaux espaces de traitement des commandes et les ratios d'investissement chez les opérateurs postaux. Les prévisions sur cinq ans ont été générées par régression multivariée combinée à une analyse de scénarios pour capturer les fluctuations macroéconomiques et les retards de projets.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par une révision par les pairs en deux étapes ; des seuils de variance de ±5 % déclenchent des recalculs, et les communiqués de presse importants ou les opérations de fusion-acquisition entraînent des ajustements en cours de cycle. Mordor actualise le modèle complet annuellement, et un analyste principal réexamine chaque hypothèse avant la publication.

Pourquoi la Base de Référence des Systèmes de Tri de Mordor Inspire Confiance

Les estimations publiées divergent souvent car les entreprises varient le périmètre des équipements, le traitement des reventes et les conversions de devises. Par exemple, un cabinet de conseil mondial évalue les ventes 2025 à 7,65 milliards USD, tandis qu'une revue professionnelle axée uniquement sur les hubs de colis cite 2,4 milliards USD pour la même année. Notre définition rigoureuse, notre actualisation annuelle et nos recoupements avec les données de terrain maintiennent le chiffre de Mordor ancré tout en restant actuel.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,96 milliards USD (2025) | ||

| 7,65 milliards USD (2025) | Cabinet de Conseil Mondial A | Combine les revenus des convoyeurs et applique un TCAC uniforme de 8 % sans validation primaire |

| 2,40 milliards USD (2025) | Revue Professionnelle B | Ne comptabilise que les trieurs de colis, excluant les bagages aéroportuaires et les lignes industrielles |

Ces contrastes montrent que le périmètre équilibré et la triangulation au niveau des variables de Mordor fournissent une base de référence fiable sur laquelle les équipes de stratégie, d'investissement et d'approvisionnement peuvent s'appuyer.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur projetée du marché des systèmes de tri d'ici 2031 ?

Le marché devrait atteindre 8,02 milliards USD d'ici 2031, progressant à un TCAC de 5,08 %.

Quelle technologie de tri détient la plus grande part aujourd'hui ?

Les systèmes à courroie transversale détiennent 37,60 % du chiffre d'affaires 2025 et constituent également la plateforme à la croissance la plus rapide avec un TCAC de 7,52 %.

Pourquoi le logiciel gagne-t-il en importance dans les projets de tri ?

Le logiciel permet l'optimisation en temps réel et le routage prédictif, générant un TCAC de 7,01 % qui dépasse la croissance du matériel.

Quelle région offre la plus grande opportunité de croissance pour les fournisseurs ?

L'APAC combine une part actuelle de 35,90 % avec un TCAC de 8,25 % grâce aux investissements logistiques chinois et indiens.

Comment la gestion des bagages aériens influence-t-elle la demande de trieurs ?

Les modernisations de hubs mondiaux, telles que Seattle-Tacoma et Salt Lake City, nécessitent des solutions à courroie transversale à haute vitesse et compatibles RFID pour réduire les temps de correspondance et la consommation d'énergie.

Quels mouvements stratégiques signalent une consolidation dans le secteur ?

L'acquisition de Siemens Logistics par Vanderlande pour 300 millions EUR et la propriété de Toyota Industries illustrent un pivot vers une capacité de service intégrée et de suite complète.

Dernière mise à jour de la page le: