Taille et Part du Marché des Thérapeutiques en Rhumatologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.23 Milliards de dollars |

| Taille du Marché (2031) | 56.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.08% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques en Rhumatologie par Mordor Intelligence

La taille du Marché des Thérapeutiques en Rhumatologie devrait augmenter de 50,36 milliards USD en 2025 à 51,23 milliards USD en 2026 et atteindre 56,80 milliards USD d'ici 2031, avec un CAGR de 2,08% sur la période 2026-2031.

Le vieillissement des populations, l'élargissement du dépistage des maladies auto-immunes et les protocoles de traitement à la cible soutenus par les payeurs élargissent le bassin de traitement, mais la croissance nette reste modérée car la compression des prix induite par les biosimilaires et les avertissements encadrés sur les inhibiteurs de JAK compensent la hausse des volumes. Les décisions d'interchangeabilité pour les biosimilaires de l'adalimumab permettent désormais la substitution au niveau de la pharmacie, accélérant les gains de parts pour les concurrents à faible coût et comprimant les marges des fabricants d'origine. Parallèlement, les auto-injecteurs sous-cutanés et les pompes portables orientent les patients à l'écart des centres de perfusion, renforçant les incitations aux soins à domicile établies par les payeurs américains qui réduisent les coûts liés au lieu de soins jusqu'à 50%. Les fabricants pivotent vers l'expansion des indications, l'innovation en matière de dispositifs et les programmes de soutien aux patients pour défendre la valeur à mesure que les prix nets s'érodent.

Principaux Enseignements du Rapport

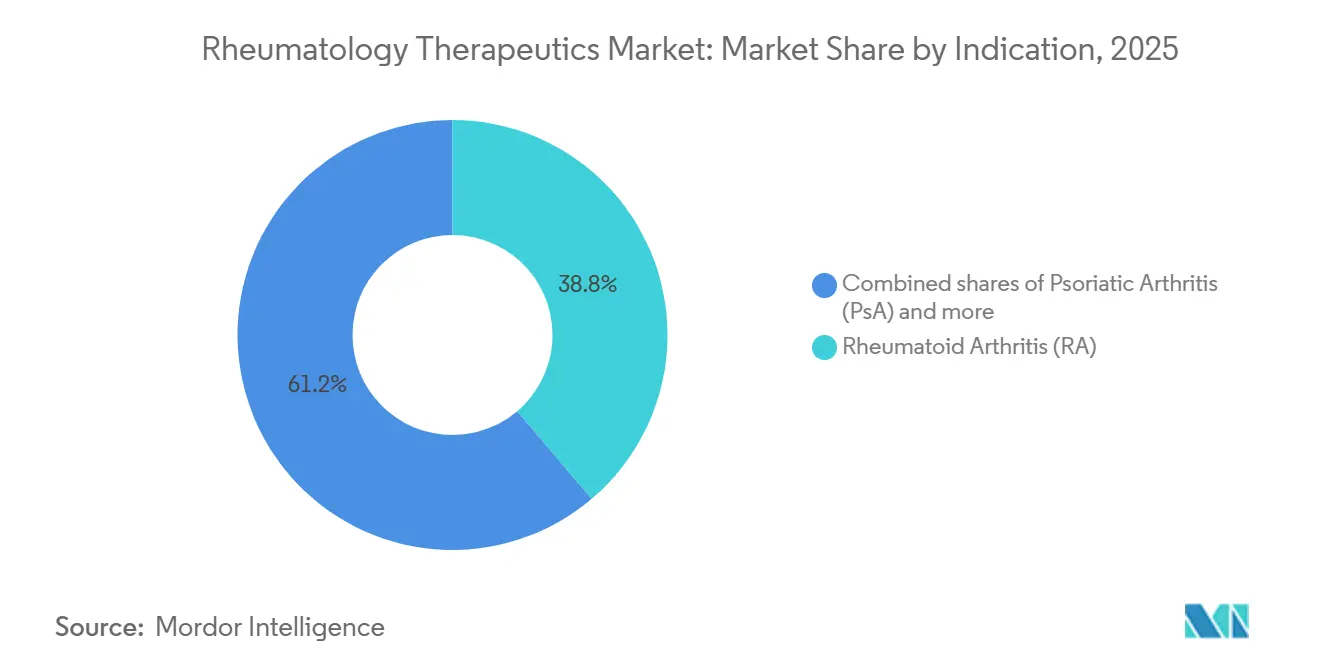

- Par indication, la Polyarthrite Rhumatoïde (PR) représentait 38,78% de la part du marché des thérapeutiques en rhumatologie en 2025, et le Rhumatisme Psoriasique (RP) devrait croître à un CAGR de 4,12% jusqu'en 2031.

- Par classe médicamenteuse, les DMARDs synthétiques conventionnels représentaient 20,34% de la part du marché des thérapeutiques en rhumatologie en 2025, et les DMARDs Synthétiques Ciblés (tsDMARDs) devraient croître à un CAGR de 3,45% jusqu'en 2031.

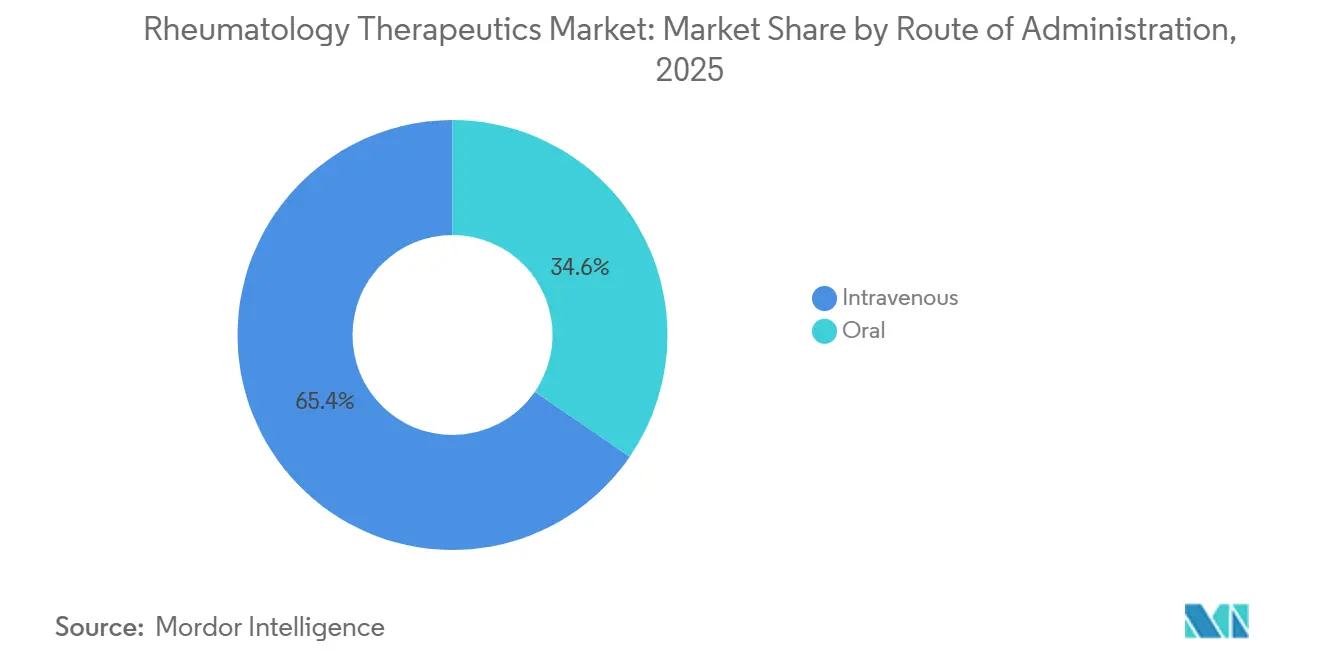

- Par voie d'administration, la voie intraveineuse représentait 65,41% du marché des thérapeutiques en rhumatologie en 2025, tandis que le segment oral est le plus en croissance, avec un CAGR de 4,09%.

- Par canal de distribution, les pharmacies hospitalières représentaient 48,91% du marché des thérapeutiques en rhumatologie, et les pharmacies de détail sont les plus en croissance, avec un CAGR de 4,65%.

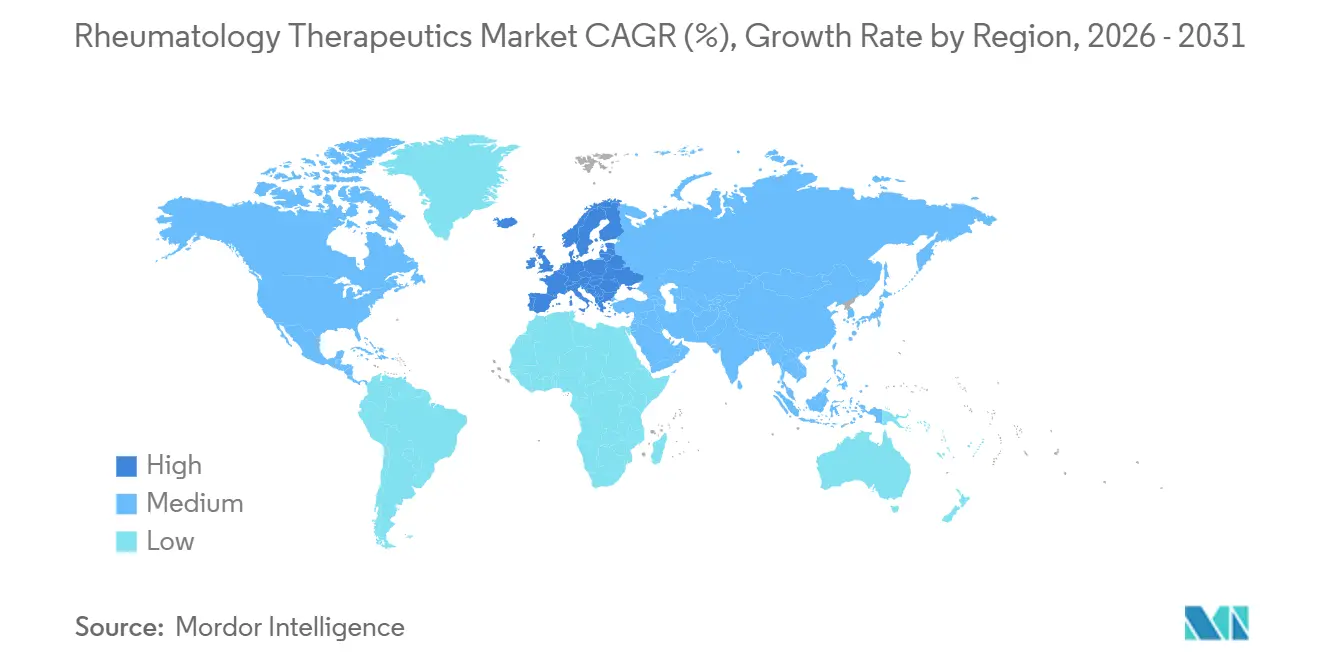

- Par géographie, l'Amérique du Nord était en tête avec une part de valeur de 39,34% en 2025 ; l'Europe devrait afficher le CAGR régional le plus élevé de 4,34% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques en Rhumatologie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des maladies auto-immunes et vieillissement des populations de patients | +0.5% | Mondial, croissance absolue la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption accélérée des biologiques et des biosimilaires en rhumatologie | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe ; l'Asie-Pacifique rattrape son retard | Moyen terme (2-4 ans) |

| Expansion des petites molécules ciblées (JAK/TYK2) | +0.3% | Amérique du Nord, Europe ; adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Remboursement favorable et alignement des recommandations cliniques pour le traitement à la cible | +0.3% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Les désignations d'interchangeabilité stimulent l'adoption des biosimilaires aux États-Unis | +0.2% | États-Unis | Court terme (≤ 2 ans) |

| Passage à l'administration à domicile/auto-administration via des dispositifs sous-cutanés | +0.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Auto-immunes et Vieillissement des Populations de Patients

L'incidence de la polyarthrite rhumatoïde augmente fortement après 50 ans ; les hausses concomitantes du rhumatisme psoriasique et de la spondyloarthrite axiale reflètent une meilleure utilisation de l'imagerie et des biomarqueurs. L'Organisation Mondiale de la Santé projette une cohorte mondiale de 2,1 milliards de personnes âgées de 60 ans et plus d'ici 2050, soit le double des niveaux de 2020 [1]Organisation Mondiale de la Santé, "Vieillissement et Santé," who.int. Bien que cela élargisse le bassin éligible, les patients plus âgés accumulent des risques cardiovasculaires et de malignité qui limitent la prescription des inhibiteurs de JAK en vertu des avertissements encadrés de la FDA, poussant les cliniciens vers les csDMARDs et les schémas thérapeutiques de moindre intensité. Les payeurs renforcent cette prudence en imposant l'échec du méthotrexate avant l'approbation d'un traitement biologique, prolongeant le délai d'accès au contrôle optimal de la maladie. Ces contraintes tempèrent l'adoption des thérapies premium même si la base de population s'élargit.

Adoption Accélérée des Biologiques et des Biosimilaires en Rhumatologie

L'interchangeabilité des biosimilaires a perturbé la tarification. Simlandi a été le premier à recevoir une désignation d'interchangeabilité pour l'adalimumab en février 2024, suivi de Hadlima et Yuflyma en 2025, permettant la substitution par le pharmacien sans le consentement du prescripteur [2]Agence Américaine des Médicaments et des Aliments, "Biologiques Biosimilaires et Interchangeables," fda.gov. Les données d'Evernorth montrent que les biosimilaires de Humira représentaient une part significative des prescriptions d'adalimumab au quatrième trimestre 2024 et ont dépassé le médicament d'origine au premier trimestre 2025. Les prix nets ont considérablement baissé, élargissant l'accès mais comprimant les marges. Les orientations provisoires de la FDA (octobre 2025) proposent de dispenser des essais d'efficacité comparative lorsque la similarité analytique est suffisante, ce qui pourrait réduire de moitié les délais de développement des biosimilaires, un avantage pour les développeurs intégrés tels que Samsung Bioepis et Celltrion.

Expansion des Petites Molécules Ciblées (JAK/TYK2) dans la PR, le RP et la Spondyloarthrite Axiale

Les options orales de type JAK offrent une commodité par rapport aux injectables, mais les avertissements de sécurité applicables à toute la classe limitent leur adoption. Pfizer a abandonné les nouvelles indications pour Xeljanz après des signaux cardiovasculaires et de malignité, tandis que le Rinvoq d'AbbVie a enregistré une hausse de 46% de ses ventes au troisième trimestre 2024 à 1,8 milliard USD mais porte toujours le même avertissement encadré. L'agent TYK2 de Bristol-Myers Squibb, le déucravacitinib, contourne certains risques liés à la classe des JAK et est en Phase 3 pour le rhumatisme psoriasique, se positionnant comme un entrant oral différencié. Les règles de thérapie par étapes qui exigent l'échec d'un traitement biologique avant l'utilisation des JAK ralentissent la pénétration malgré la préférence des patients pour les comprimés.

Remboursement Favorable et Alignement des Recommandations Cliniques pour le Traitement à la Cible

Les recommandations de l'ACR et de l'EULAR préconisent une escalade rapide jusqu'à la rémission. Les assureurs américains traduisent cela en politiques de priorité aux biosimilaires ; CVS Caremark, Cigna et UnitedHealthcare ont instauré une thérapie par étapes avec les biosimilaires pour les inhibiteurs du TNF et de l'IL au cours de la période 2024-2025 [3]CVS Health, "Tendances de la Pharmacie Spécialisée 2025," cvshealth.com. La Loi sur la Réduction de l'Inflation introduit des négociations de prix pour Medicare à partir de 2026 et plafonne les dépenses à la charge du patient dans le cadre de la Partie D à 2 000 USD à partir de 2025, transférant les charges de coûts sur les régimes et renforçant le contrôle des innovateurs à prix élevé. En Europe, le plan d'action biosimilaires 2025 de la France vise une pénétration de 80% pour l'adalimumab et l'étanercept d'ici 2027, renforçant des dynamiques similaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Érosion des prix et pression des payeurs due à la diffusion rapide des biosimilaires | -0.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Vents contraires en matière de sécurité pour la classe des JAK (avertissements encadrés, restrictions d'étiquetage) | -0.3% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts élevés à la charge du patient et gestion de l'utilisation (thérapie par étapes, accumulateurs) | -0.2% | États-Unis, avec répercussions sur les régimes commerciaux au Canada | Court terme (≤ 2 ans) |

| La consolidation des canaux dans les réseaux spécialisés détenus par les gestionnaires de prestations pharmaceutiques limite les choix | -0.2% | États-Unis, émergent sur certains marchés européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Érosion des Prix et Pression des Payeurs due à la Diffusion Rapide des Biosimilaires

Les biosimilaires de Humira ont atteint une part élevée des prescriptions au quatrième trimestre 2024, dépassant le médicament d'origine un trimestre plus tard, les gestionnaires de prestations pharmaceutiques ayant imposé des protocoles de priorité aux biosimilaires. Une érosion comparable se profile pour le tocilizumab et l'étanercept à mesure que de nouveaux biosimilaires obtiennent le feu vert de la FDA et de l'EMA en 2025-2026. Les fabricants d'origine répliquent avec des remises plus importantes et une aide à la participation des patients, mais les prix nets continuent de baisser, pesant sur la croissance du chiffre d'affaires dans les marchés à revenus élevés.

Vents Contraires en Matière de Sécurité pour la Classe des JAK (Avertissements Encadrés, Restrictions d'Étiquetage)

Les avertissements de sécurité pour la famille des médicaments de type JAK ont reconfiguré à la fois les règles de prescription et de couverture. Après que l'essai ORAL Surveillance a établi un lien entre les inhibiteurs de JAK et des taux plus élevés d'événements cardiaques, de cancers et de caillots sanguins chez les patients atteints de polyarthrite rhumatoïde âgés de 50 ans et plus, la Food and Drug Administration a ajouté des avertissements encadrés à tous les agents approuvés, et les payeurs ont rapidement renforcé les contrôles d'utilisation. Pfizer a ensuite cessé de poursuivre de nouvelles utilisations pour le tofacitinib (Xeljanz) et a laissé le brevet expirer en 2024, cédant effectivement une grande partie du marché oral des médicaments modificateurs de la maladie à ses concurrents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Indication : L'Expansion du Rhumatisme Psoriasique Dépasse la Maturité de la Polyarthrite Rhumatoïde

La polyarthrite rhumatoïde a conservé 38,78% de la part du marché des thérapeutiques en rhumatologie en 2025, mais sa marge s'est réduite car les biosimilaires de l'adalimumab ont remporté une part significative des prescriptions américaines au quatrième trimestre 2024 et la majorité en Chine au cours de 2024, comprimant la tarification des médicaments d'origine. Le rhumatisme psoriasique représente une part plus faible aujourd'hui, mais il devrait croître à un CAGR de 4,12% jusqu'en 2031 — soit plus du double du taux de la PR mature, ce qui en fait l'indication progressant le plus rapidement au sein du marché des thérapeutiques en rhumatologie. Le Skyrizi d'AbbVie a obtenu l'approbation américaine pour le rhumatisme psoriasique en juin 2024 et a affiché un chiffre d'affaires de 3,2 milliards USD au troisième trimestre 2024, en hausse significative d'une année sur l'autre, confirmant une demande robuste pour l'inhibition de l'IL-23 dans les maladies articulaires et cutanées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Classe Médicamenteuse : Les Synthétiques Ciblés Progressent Malgré les Préoccupations de Sécurité

Les DMARDs synthétiques conventionnels représentaient 20,34% de la part du marché des thérapeutiques en rhumatologie en 2025, les recommandations cliniques exigeant toujours l'échec du méthotrexate avant d'escalader le traitement. Le méthotrexate coûte moins de 20 USD par mois, soutenant des volumes élevés, bien que 30 à 40% des patients ne parviennent pas à atteindre leurs objectifs de réponse — il maintient donc un plancher durable sous le marché des thérapeutiques en rhumatologie. Les synthétiques ciblés, menés par les inhibiteurs de JAK, devraient se développer à un CAGR de 3,45% jusqu'en 2031, le plus rapide parmi les classes médicamenteuses, mais les avertissements encadrés sur les risques cardiovasculaires et de malignité limitent leur utilisation aux patients plus jeunes et à moindre risque. Le Rinvoq d'AbbVie a généré 1,8 milliard USD au troisième trimestre 2024, une hausse de 46% qui souligne la demande pour des options orales pratiques dans la PR, le RP et la spondyloarthrite axiale malgré la thérapie par étapes des payeurs. Pfizer a abandonné les travaux sur de nouvelles indications pour le tofacitinib après l'expiration du brevet en 2024, cédant effectivement le segment des DMARDs oraux à de nouveaux concurrents.

Par Voie d'Administration : La Commodité Orale Défie la Prédominance de la Voie Intraveineuse

Les formulations intraveineuses représentaient 65,41% du marché des thérapeutiques en rhumatologie en 2025. Les DMARDs oraux — méthotrexate, léflunomide, et inhibiteurs de JAK ou TYK2 — devraient progresser à un CAGR de 4,09% jusqu'en 2031, portés par les cohortes plus jeunes qui préfèrent les comprimés et par le remboursement croissant du suivi en télémédecine ambulatoire. Les biologiques sous-cutanés et les nouveaux agents oraux gagnent en faveur car ils éliminent les frais de centre de perfusion que les assureurs américains évaluent à 30-50% du coût total de l'épisode. AbbVie a lancé un Skyrizi sans citrate et finance des améliorations des auto-injecteurs pour réduire la douleur au site d'injection, tandis que des pompes portables pour le tocilizumab et le rituximab ont entamé des essais pour administrer des volumes importants sans visites en clinique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution : Le Commerce de Détail Progresse à Mesure que la Spécialité Se Déplace vers l'Ambulatoire

Les pharmacies hospitalières détenaient 48,91% de la part du marché des thérapeutiques en rhumatologie en 2025, tirant parti des services de perfusion intégrés et des achats groupés des réseaux de soins intégrés, mais les pharmacies de détail devraient progresser à un CAGR de 4,65% jusqu'en 2031. La consolidation des payeurs sous CVS Caremark, Accredo de Cigna et OptumRx d'UnitedHealth associe le pouvoir sur les formulaires à la dispensation en propre, orientant les délivrances sous-cutanées et orales vers les canaux communautaires ou postaux via une participation réduite aux coûts. La refonte de la Partie D de Medicare en 2025, plafonnant la responsabilité du patient à 2 000 USD, intensifie l'attention des régimes sur les coûts nets et oriente les volumes vers les canaux aux frais les plus bas. La pharmacie spécialisée reste indispensable pour les biologiques nécessitant une chaîne du froid et le soutien complexe à l'observance, mais les fabricants développent des services directs aux patients qui reproduisent ces fonctions et réduisent les marges de dispensation. Les pharmacies en ligne gagnent du terrain là où la logistique du commerce électronique est mature — Biocon et Sun Pharma en Inde livrent désormais des biosimilaires directement aux utilisateurs chroniques — tandis que les établissements hospitaliers défendent leur territoire grâce à des contrats de paiement groupé et des arguments d'intégration clinique.

Analyse Géographique

L'Amérique du Nord était en tête du marché des thérapeutiques en rhumatologie en 2025 avec une part de 39,34%, mais les décisions d'interchangeabilité pour les biosimilaires de l'adalimumab et les prochaines négociations de prix pour Medicare devraient plafonner la croissance future. La refonte de la Partie D en 2025 fixe un plafond de 2 000 USD sur les coûts à la charge du patient, transférant davantage de responsabilité sur les régimes et stimulant une gestion plus stricte des formulaires. L'alliance d'achats groupés du Canada et les assureurs publics du Mexique font écho à cette tendance à la baisse des prix, contraignant les fabricants à rechercher des volumes via de nouvelles indications plutôt que des hausses de prix. L'Alliance pancanadienne pharmaceutique du Canada et l'IMSS et l'ISSSTE du Mexique complètent le volume de la région en négociant conjointement les prix des biologiques pour alléger la pression budgétaire.

L'Europe devrait se développer à un CAGR de 4,34% jusqu'en 2031, le plus rapide parmi toutes les régions, à mesure que les systèmes de santé nationaux intègrent des objectifs de substitution obligatoires et rationalisent les approbations. Le cadre AMNOG de l'Allemagne aligne les prix sur le bénéfice clinique évalué ; le plan 2025 de la France récompense les prescripteurs qui atteignent un quota de 80% de biosimilaires pour l'adalimumab et l'étanercept ; et le seuil de coût par QALY du Royaume-Uni oriente systématiquement les payeurs vers les options à prix plus bas.

L'Asie-Pacifique représente la prochaine vague d'expansion, portée par la double liste du Catalogue National de Remboursement des Médicaments de la Chine qui a réduit les prix moyens de 63% pour 114 médicaments tout en préservant une tarification premium pour 19 thérapies innovantes à partir de janvier 2026. Les fabricants nationaux contrôlent déjà la majeure partie du volume chinois, les biosimilaires de l'adalimumab ayant capturé la majorité des parts en 2024, le tocilizumab et l'infliximab détenant des volumes notables à mesure que les prix de liste baissent mais que les marges restent positives. L'Assurance Maladie Nationale du Japon offre un bonus de dispensation de 1 500 JPY (10 USD) pour certains biosimilaires, une politique qui a produit une hausse ponctuelle de 13,48% de l'adoption de l'étanercept et s'étend désormais à l'ustékinumab après son inscription en mai 2025. Le marché indien était évalué à 437 crores INR (51 millions USD) en 2025 et devrait afficher un CAGR de 14,2%, soutenu par le programme Biopharma SHAKTI de 1,1 milliard USD qui développe la fabrication à faible coût pour l'exportation vers les marchés réglementés.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud se développent plus lentement car les lacunes en matière de remboursement et la volatilité des devises freinent les investissements multinationaux. Les États du Conseil de Coopération du Golfe développent des réseaux de pharmacies spécialisées et utilisent des contrats basés sur les volumes pour réduire les écarts de prix, tandis que le système d'appels d'offres d'Afrique du Sud attribue les marchés presque exclusivement au soumissionnaire le moins-disant, plaçant les biosimilaires en pole position. Le système public brésilien limite l'accès aux biologiques principalement aux patients plus aisés disposant d'une assurance privée, créant un marché à deux vitesses, et la dépréciation de la devise argentine en 2024 impose des renégociations de prix répétées qui découragent les engagements de capacité à long terme.

Paysage Concurrentiel

Le marché des thérapeutiques en rhumatologie présente une concentration modérée. AbbVie, Johnson & Johnson, Amgen et Pfizer maintiennent des positions de premier plan grâce à de larges portefeuilles d'actifs TNF, IL et JAK, mais la première vague de biosimilaires de Samsung Bioepis, Celltrion et Biocon a réduit les parts des fabricants d'origine à moins de la moitié pour certaines molécules. AbbVie défend sa valeur via de nouvelles indications — Skyrizi a obtenu l'approbation américaine pour le rhumatisme psoriasique en juin 2024 et des dispositifs conviviaux pour les patients, tandis que Rinvoq continue de pénétrer de multiples affections inflammatoires. Les spécialistes des biosimilaires tirent parti de la technologie analytique des procédés pour réduire le coût des marchandises de 40%, permettant des prix catalogue 20 à 30% inférieurs à ceux des médicaments d'origine même après des remises importantes.

La technologie et la dynamique des canaux reconfigurent les équilibres de pouvoir. La consolidation des gestionnaires de prestations pharmaceutiques dans des réseaux verticalement intégrés donne à CVS Caremark, Cigna et UnitedHealthcare une influence démesurée sur les formulaires, poussant les fabricants à échanger des remises contre un positionnement de niveau. Les innovateurs répondent avec des plateformes de délivrance portables et des packages de données en vie réelle qui mettent en évidence les avantages de l'observance et des résultats par rapport aux copies. Les nouveaux entrants tels que Fresenius Kabi gagnent du terrain grâce à des dépôts rapides qui exploitent les orientations rationalisées de la FDA pour les biosimilaires, illustrées par le lancement d'Avtozma tocilizumab en janvier 2025. Le terrain de jeu équilibre donc les avantages d'échelle avec des challengers agiles à faible coût, favorisant la concurrence par les prix mais aussi l'innovation autour de l'expérience patient.

Leaders du Secteur des Thérapeutiques en Rhumatologie

AbbVie Inc.

Johnson & Johnson

Amgen Inc.

Pfizer Inc

Samsung Bioepis

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : L'EMA a émis un avis positif pour Fubelv pour le traitement de la polyarthrite rhumatoïde, un biosimilaire de l'étanercept par Fresenius Kabi, présageant une entrée sur le marché européen.

- Mai 2025 : Yuflyma a reçu le statut d'interchangeabilité aux États-Unis pour des indications incluant la polyarthrite rhumatoïde, la maladie de Crohn et le psoriasis, accélérant la substitution des biosimilaires de l'adalimumab.

- Mai 2025 : L'Assurance Maladie Nationale du Japon a ajouté les biosimilaires de l'ustékinumab à sa liste de prix pour le traitement d'affections telles que le psoriasis en plaques et le rhumatisme psoriasique, élargissant l'accès aux subventions.

Portée du Rapport sur le Marché Mondial des Thérapeutiques en Rhumatologie

Selon la portée du rapport, les thérapeutiques en rhumatologie englobent un large spectre de stratégies médicales conçues pour gérer les affections inflammatoires chroniques et auto-immunes, telles que la polyarthrite rhumatoïde (PR), le lupus et la goutte.

Le marché des thérapeutiques en rhumatologie est segmenté par indication, classe médicamenteuse, voie d'administration, canal de distribution et géographie. Sur la base de l'indication, le marché est segmenté en polyarthrite rhumatoïde, rhumatisme psoriasique, spondyloarthrite axiale, lupus érythémateux systémique, goutte, syndrome de Sjögren, sclérose systémique, vascularites et arthrite idiopathique juvénile. Sur la base de la classe médicamenteuse, le marché est segmenté en DMARDs synthétiques conventionnels (csDMARDs), DMARDs biologiques (bDMARDs), DMARDs synthétiques ciblés (tsDMARDs) et agents symptomatiques. Par voie d'administration, le marché est segmenté en oral et intraveineux. Par canal de distribution, le marché est divisé en pharmacies hospitalières, pharmacies de détail et autres.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Polyarthrite Rhumatoïde (PR) |

| Rhumatisme Psoriasique (RP) |

| Spondyloarthrite Axiale (dont Spondylarthrite Ankylosante) |

| Lupus Érythémateux Systémique (LES) |

| Goutte |

| Syndrome de Sjögren |

| Sclérose Systémique (Sclérodermie) |

| Vascularites (ex. : GPA/MPA) |

| Arthrite Idiopathique Juvénile (AIJ) |

| DMARDs Synthétiques Conventionnels (csDMARDs) |

| DMARDs Biologiques (bDMARDs) |

| DMARDs Synthétiques Ciblés (tsDMARDs) |

| Agents Symptomatiques |

| Oral |

| Intraveineux |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Indication | Polyarthrite Rhumatoïde (PR) | |

| Rhumatisme Psoriasique (RP) | ||

| Spondyloarthrite Axiale (dont Spondylarthrite Ankylosante) | ||

| Lupus Érythémateux Systémique (LES) | ||

| Goutte | ||

| Syndrome de Sjögren | ||

| Sclérose Systémique (Sclérodermie) | ||

| Vascularites (ex. : GPA/MPA) | ||

| Arthrite Idiopathique Juvénile (AIJ) | ||

| Par Classe Médicamenteuse | DMARDs Synthétiques Conventionnels (csDMARDs) | |

| DMARDs Biologiques (bDMARDs) | ||

| DMARDs Synthétiques Ciblés (tsDMARDs) | ||

| Agents Symptomatiques | ||

| Par Voie d'Administration | Oral | |

| Intraveineux | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des thérapeutiques en rhumatologie d'ici 2031 ?

Il est prévu qu'il atteigne 56,80 milliards USD en 2031, contre 51,23 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide dans les thérapeutiques en rhumatologie ?

L'Europe affiche le CAGR le plus élevé à 4,34% jusqu'en 2031.

Quelles classes médicamenteuses dominent les dépenses actuelles ?

Les DMARDs biologiques représentent les dépenses les plus importantes, bien que les DMARDs synthétiques conventionnels détiennent encore une part de 20,34% car ils restent en première ligne.

Comment les biosimilaires affectent-ils la tarification ?

Les désignations d'interchangeabilité ont fait baisser les prix nets américains jusqu'à 80% par rapport aux médicaments d'origine, avec une pression similaire émergeant en Europe.

Dernière mise à jour de la page le: