Taille et Part du Marché des Biologiques Sous-cutanés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 286.30 Milliards de dollars |

| Taille du Marché (2031) | 498.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.75% CAGR |

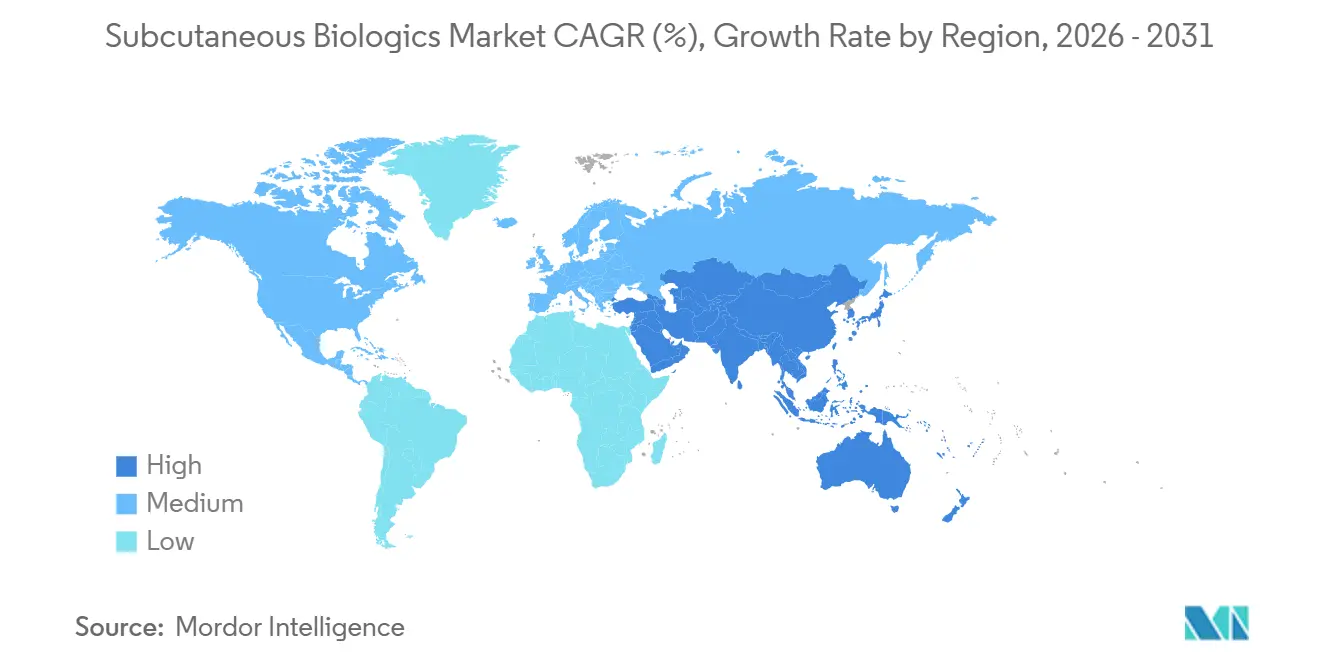

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biologiques Sous-cutanés par Mordor Intelligence

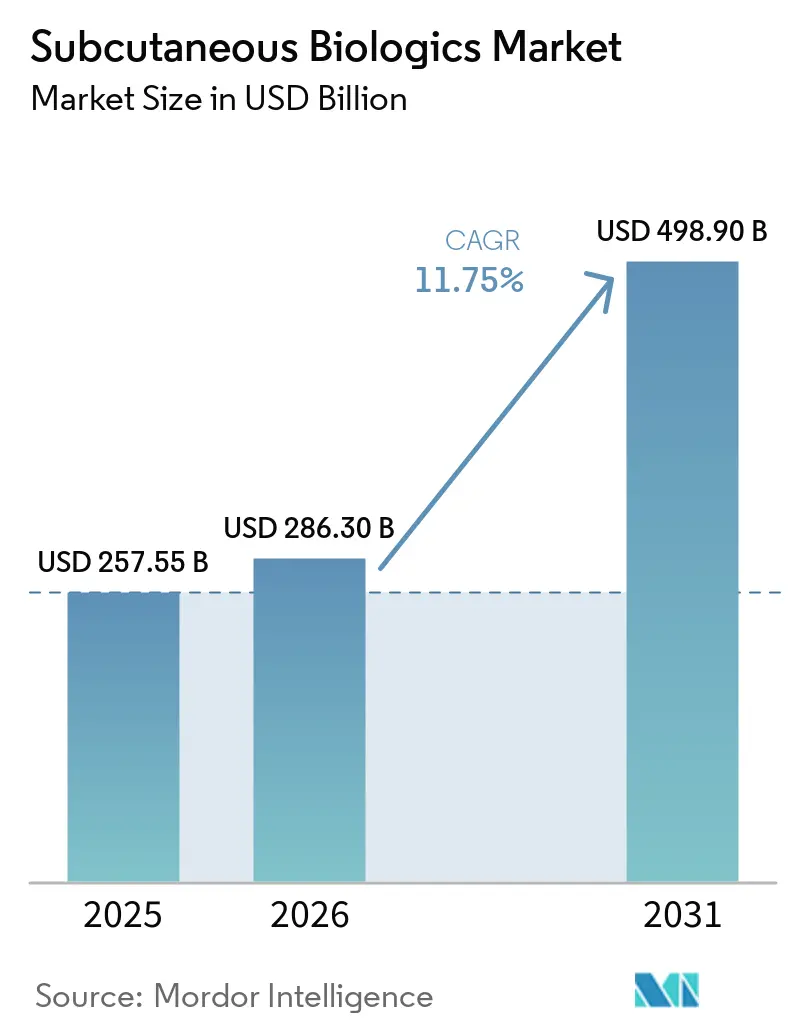

La taille du Marché des Biologiques Sous-cutanés devrait passer de 257,55 milliards USD en 2025 à 286,30 milliards USD en 2026 et devrait atteindre 498,90 milliards USD d'ici 2031, à un TCAC de 11,75 % sur la période 2026-2031.

Une vague d'approbations de conversion rapide comprime les durées de perfusion de plusieurs heures à quelques minutes, ce qui libère des fauteuils hospitaliers et incite les payeurs à rembourser l'administration à domicile. Les lancements de biosimilaires avec des remises sur le prix catalogue de 30 à 40 % élargissent les volumes traités, même s'ils érodent la tarification des produits originaux. Dans le même temps, les innovateurs intègrent de l'hyaluronidase, des technologies de connectivité et des dispositifs portables pour justifier des primes sur les dispositifs et maintenir leurs revenus. Les injecteurs de grand volume portés sur le corps et les peptides GLP-1 à double agoniste élargissent le champ thérapeutique au-delà de l'immunologie vers l'oncologie, l'hématologie et l'obésité.

Principaux Enseignements du Rapport

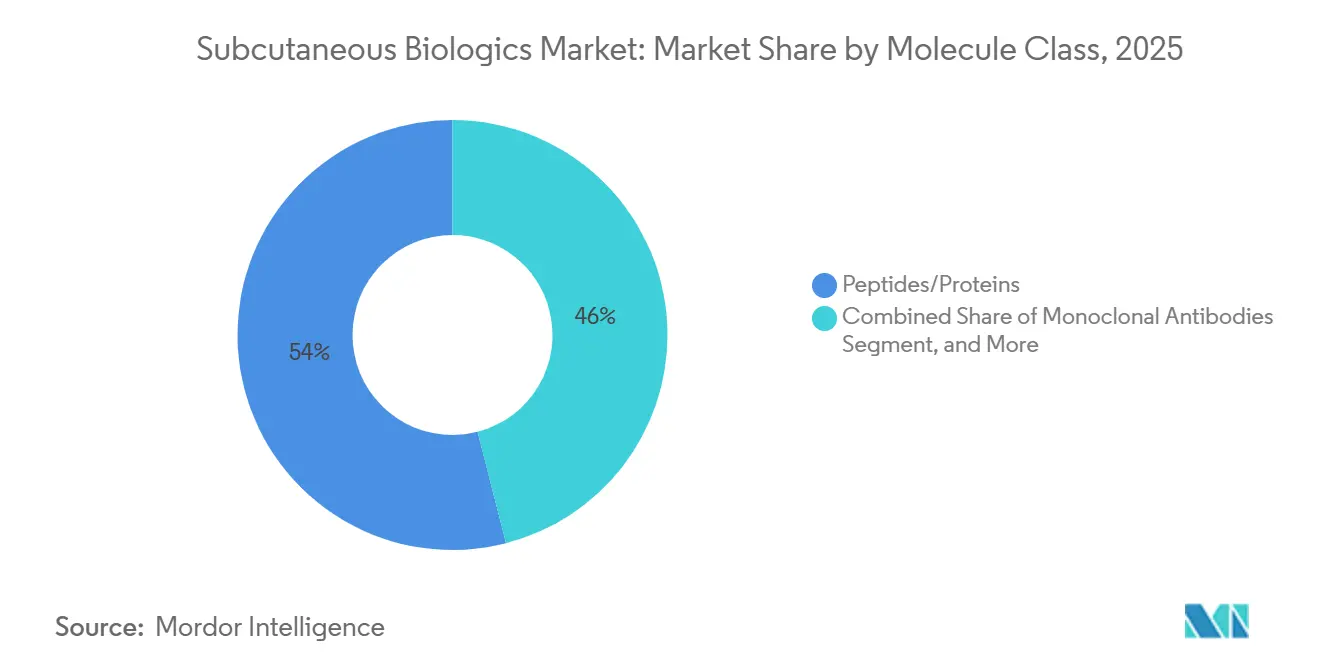

- Par classe de molécule, les oligonucléotides ont dominé avec 54,01 % de la part du marché des biologiques sous-cutanés en 2025, et les oligonucléotides devraient croître à un TCAC de 13,45 % jusqu'en 2031.

- Par système d'administration, les seringues préremplies représentaient 78,00 % de la taille du marché des biologiques sous-cutanés en 2025, et les injecteurs portés sur le corps/portables progressent à un TCAC de 14,56 % jusqu'en 2031.

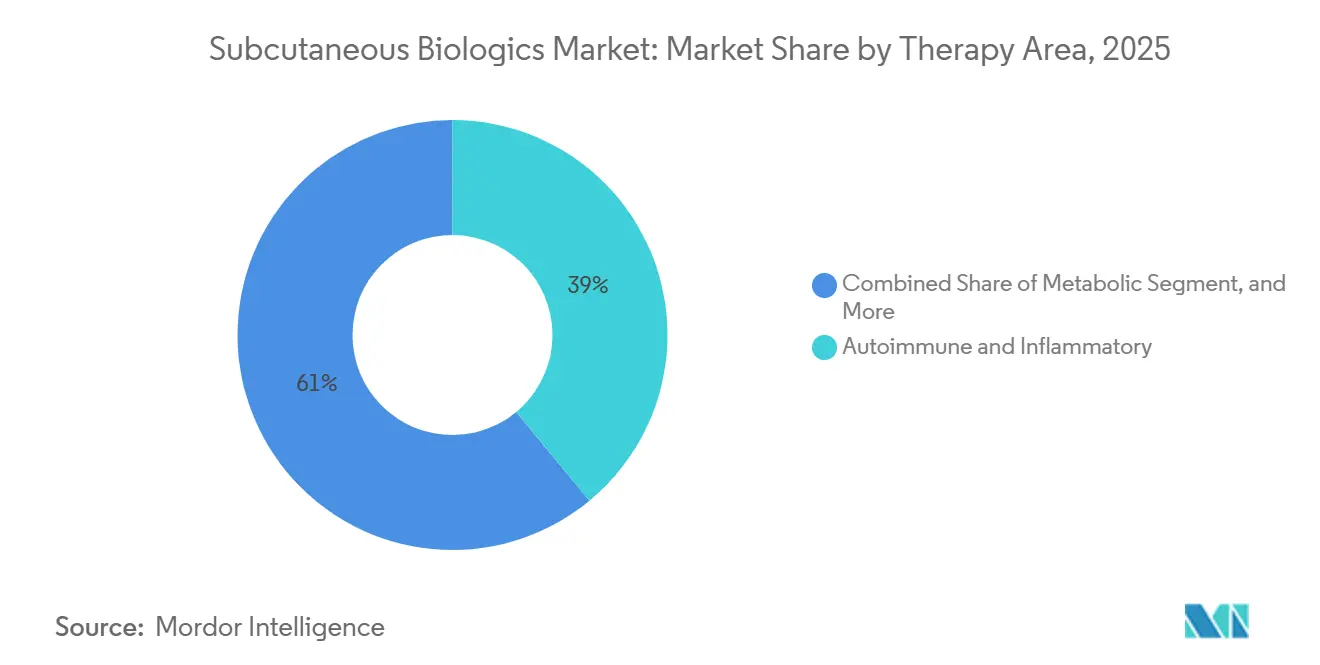

- Par domaine thérapeutique, les troubles auto-immuns et inflammatoires représentaient 39,01 % du chiffre d'affaires en 2025, et l'oncologie et l'hématologie progressent à un TCAC de 13,65 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a conservé 51,09 % de la taille du marché des biologiques sous-cutanés en 2025, et l'Asie-Pacifique se développe à un TCAC de 13,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Biologiques Sous-cutanés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'expansion du GLP-1 dans l'obésité et le diabète de type 2 accélère la demande de biologiques sous-cutanés | +2.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Le passage à l'auto-administration à domicile réduit les coûts liés au lieu de soins | +1.8% | Marchés d'Amérique du Nord, d'Europe et d'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Approbations rapides de versions sous-cutanées de biologiques intraveineux antérieurs (oncologie/immunologie) | +2.2% | Mondial, avec une dynamique réglementaire aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| L'entrée des biosimilaires stimule l'expansion des volumes en immunologie auto-injectable | +1.5% | Amérique du Nord et Europe, avec une adoption émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| L'administration sous-cutanée de grand volume/visqueuse via des dispositifs portables permet des doses plus importantes | +1.3% | Amérique du Nord et Europe, avec des programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les auto-injecteurs connectés améliorent l'observance et la persistance | +0.9% | Amérique du Nord et Europe occidentale, avec une infrastructure de santé numérique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion du GLP-1 dans l'Obésité et le Diabète de Type 2 Accélère la Demande de Biologiques Sous-cutanés

Les agonistes doubles et triples produisent des résultats de perte de poids autrefois réservés à la chirurgie bariatrique, ce qui modifie le calcul des payeurs en faveur d'une intervention pharmacologique plus précoce. L'amycrétin de Novo Nordisk a permis une réduction moyenne du poids de 22 % à 36 semaines, surpassant le sémaglutide et entrant en Phase III en 2026 [1]Novo Nordisk, "Mise à jour du pipeline 2025," novonordisk.com. Les introductions de liraglutide générique fin 2024 et mi-2025 ont abaissé les prix d'entrée et ouvert des marchés sensibles aux coûts. Les génériques canadiens du sémaglutide attendus début 2026 élargiront encore l'accès via les formulaires provinciaux. Les associations en développement telles que CagriSema sont conçues pour affiner la satiété et le contrôle glycémique, soutenant la demande de stylos à haute concentration. Même avec un dépôt de demande d'autorisation pour le sémaglutide oral en cours d'examen par la FDA, les données d'observance suggèrent que les schémas thérapeutiques à haute dose contre l'obésité continueront de favoriser l'injection. Collectivement, ces dynamiques augmentent les volumes de stylos et d'auto-injecteurs, renforçant la trajectoire de croissance du marché des biologiques sous-cutanés.

Le Passage à l'Auto-Administration à Domicile Réduit les Coûts Liés au Lieu de Soins

Les résultats rapportés par les patients de l'étude IMscin002 ont montré que 70,7 % préféraient l'administration sous-cutanée car elle libère du temps et élimine l'inconfort de la canulation [2]ClinicalTrials.gov, "Étude de préférence des patients IMscin002," clinicaltrials.gov. L'approbation par la FDA en décembre 2024 du nivolumab sous-cutané a réduit le temps d'occupation du fauteuil de 60 minutes à 5 minutes, tandis que l'autorisation du mosunetuzumab en décembre 2025 a comprimé l'administration d'un anticorps bispécifique à 1 minute. Les payeurs régionaux américains ont répondu en 2025 en remboursant 90 à 95 % du tarif intraveineux lorsque les patients s'injectent à domicile. Les unités d'oncologie européennes citent des efficiences similaires, poussant les hôpitaux à redéployer les infirmières de perfusion vers des procédures plus complexes. À mesure que les incitations à la commodité et aux coûts s'alignent, le marché des biologiques sous-cutanés gagne en volume dans les domaines de l'oncologie, de l'immunologie et des pathologies métaboliques.

Approbations Rapides de Versions Sous-cutanées de Biologiques Intraveineux Antérieurs

CheckMate-67T a établi la non-infériorité pharmacocinétique du nivolumab sous-cutané, créant un précédent pour les conversions d'inhibiteurs de points de contrôle immunitaire. L'autorisation de l'EMA en novembre 2025 pour le pembrolizumab sous-cutané a fait écho à la position de la FDA et a signalé un consensus réglementaire. Roche a combiné l'atézolizumab avec l'hyaluronidase ENHANZE de Halozyme pour réduire l'administration à 7 minutes et attend des autorisations multi-régions. La FDA a proposé en 2025 de dispenser de Phase III certains biosimilaires sous-cutanés lors de conversions, lorsque la similarité analytique et les données pharmacocinétiques sont suffisantes, ce qui pourrait réduire le développement de deux ans. Ces cadres réglementaires accroissent l'appétit des promoteurs, élargissant ainsi le pipeline et accélérant la croissance du marché des biologiques sous-cutanés.

L'Entrée des Biosimilaires Stimule l'Expansion des Volumes en Immunologie Auto-Injectable

Samsung Bioepis a comptabilisé 73 approbations et 48 lancements au deuxième trimestre 2025, avec trois biosimilaires d'ustékinumab dont le prix est inférieur à celui de Stelara. Les produits de suivi du dénosumab ont capté un volume notable dans l'ostéoporose dans les 18 mois suivant leur lancement. Celltrion a tiré parti de l'infliximab auto-injectable pour remporter des appels d'offres européens où la commodité du dispositif compense des remises plus faibles. Semglee de Viatris et Biocon a sous-coté Lantus, prouvant l'élasticité des prix dans le diabète. Les négociations de la loi sur la réduction de l'inflation dans le cadre de Medicare pour Enbrel et Stelara accélèrent les conversions obligatoires, propulsant la pénétration des biosimilaires et renforçant la croissance des volumes à long terme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes d'approvisionnement pour les GLP-1 et les composants d'injection | -0.6% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôles des payeurs et pression sur les prix des médicaments spécialisés | -1.0% | Amérique du Nord et Europe, avec un impact émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Limites de tolérance tissulaire pour les injections sous-cutanées de grand volume/haute viscosité | -0.5% | Mondial, avec des défis de formulation en oncologie et dans les maladies rares | Moyen terme (2 à 4 ans) |

| Pression en matière de durabilité sur les injecteurs à usage unique | -0.4% | Europe et Amérique du Nord, avec un contrôle réglementaire croissant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'Approvisionnement pour les GLP-1 et les Composants d'Injection

Bien que les pénuries de Wegovy et de Mounjaro aient été résolues en février 2025, les contraintes en aval sur les cylindres en verre, les pistons et l'électronique portable persistent. Stevanato s'est engagé à investir 400 millions EUR pour augmenter significativement la production de seringues d'ici 2027, et Gerresheimer a ajouté 200 millions d'unités de capacité annuelle en Serbie. West Pharmaceutical a investi 150 millions USD dans des lignes d'auto-injecteurs à grande vitesse en Irlande et aux États-Unis. Néanmoins, les délais de livraison pour les injecteurs portables personnalisés oscillent entre 18 et 24 mois, ralentissant les lancements de formulations de nouvelle génération. Ces goulots d'étranglement limitent temporairement la vitesse à laquelle le marché des biologiques sous-cutanés peut se développer, malgré une demande sous-jacente soutenue.

Contrôles des Payeurs et Pression sur les Prix des Médicaments Spécialisés

Le premier cycle de négociation de la loi sur la réduction de l'inflation a réduit le remboursement d'Enbrel à 2 355 USD et celui de Stelara à 4 695 USD, réduisant les prix nets des deux tiers [3]Centres pour les services Medicare et Medicaid, "Négociation du prix des médicaments Medicare 2026," cms.gov. Les gestionnaires de prestations pharmaceutiques commerciaux ont adopté la thérapie par étapes en 2025, détournant 15 à 20 % des nouveaux démarrages vers des biosimilaires moins coûteux. La prévalence des autorisations préalables a augmenté de manière significative, et les agences européennes d'évaluation des technologies de santé ont resserré les seuils de coût-efficacité acceptables. En conséquence, les fabricants ont recours à des accords basés sur les résultats qui augmentent les charges administratives et limitent la flexibilité des prix. Le frein à la croissance des revenus tempère la trajectoire par ailleurs robuste du marché des biologiques sous-cutanés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe de Molécule : Les Oligonucléotides Progressent Rapidement Tandis que les Peptides Maintiennent leur Échelle

Les constructions siARN et antisens d'oligonucléotides constituent la tranche à la croissance la plus rapide du marché des biologiques sous-cutanés, progressant à un TCAC de 13,45 % jusqu'en 2031, grâce à des vecteurs de nanoparticules lipidiques affinés et des conjugués GalNAc qui améliorent la pénétration tissulaire et atténuent les réactions au site d'injection. Les peptides et protéines contrôlaient encore 54,01 % du chiffre d'affaires 2025, aidés par l'amycrétin de Novo Nordisk, qui a permis une perte de poids moyenne de 22 % à 36 semaines, et par les lancements de liraglutide générique qui ont élargi l'accès via Medicaid et les formulaires provinciaux.

Les anticorps monoclonaux restent la deuxième classe la plus importante, les inhibiteurs de points de contrôle immunitaire sous-cutanés — nivolumab SC (FDA, décembre 2024) et pembrolizumab SC (EMA, novembre 2025) — réduisant les fenêtres d'administration à 1 à 5 minutes, libérant ainsi la capacité de perfusion. Les thérapies de substitution en immunoglobulines débloquent de nouveaux volumes grâce à des pompes portables de 20 mL qui condensent les schémas thérapeutiques à quatre à six sites courants dans la gestion du déficit immunitaire primaire.

Par Système d'Administration : Les Dispositifs Portables Perturbent le Marché Tandis que les Seringues Préremplies Dominent

Les injecteurs portés sur le corps et portables affichent la courbe de croissance la plus prononcée, avec une projection de croissance à un TCAC de 14,56 % jusqu'en 2031, car des plateformes comme enFuse peuvent administrer 2 à 50 mL de biologiques à haute viscosité qui étaient autrefois limités aux contextes intraveineux. Le SmartDose 3,5 de West cible les doses en oncologie et dans les maladies rares supérieures à 3,5 mL, et le PatchPump de SteadyMed déplace les schémas SCIG de 20 mL vers des dispositifs portables à patch unique, illustrant comment l'innovation en matière de facteur de forme élargit la taille du marché des biologiques sous-cutanés pour les thérapies à haute dose.

Les seringues préremplies représentaient encore 78,00 % du volume 2025, et l'investissement de 400 millions EUR de Stevanato devrait augmenter la capacité des cylindres en verre de 30 % d'ici 2027 pour répondre à la demande croissante des GLP-1. Les stylos auto-injecteurs se classent en deuxième position ; les versions connectées de Biocorp transmettent des données d'observance qui sous-tendent les remises basées sur les résultats. L'utilisation de flacons et seringues diminue à mesure que les formats prêts à l'emploi s'avèrent plus sûrs pour les soins à domicile. Dans le même temps, les cartouches préremplies restent pertinentes dans les thérapies à l'insuline et aux GLP-1, car les stylos réutilisables dominent les pratiques de remboursement européennes. La co-formulation enzymatique ENHANZE de Halozyme continue de réduire le temps d'injection jusqu'à 95 %, renforçant le co-développement dispositif-formulation comme avantage concurrentiel.

Par Domaine Thérapeutique : L'Oncologie Accélère, l'Auto-immune Conserve sa Primauté

L'oncologie et l'hématologie affichent la trajectoire la plus rapide, avec une prévision de TCAC de 13,65 % jusqu'en 2031, car les inhibiteurs de points de contrôle immunitaire sous-cutanés — nivolumab, pembrolizumab, mosunetuzumab et amivantamab — compriment des perfusions de plusieurs heures en injections de moins de cinq minutes, ouvrant des voies d'administration en ambulatoire et même à domicile. Le daratumumab SC convertit déjà 60 % des nouveaux cas de myélome multiple aux États-Unis, démontrant une administration en 3 minutes contre 3 à 7 heures pour les perfusions intraveineuses.

Les maladies auto-immunes et inflammatoires représentaient encore 39,01 % du chiffre d'affaires 2025, portées par Skyrizi d'AbbVie à 7,8 milliards USD et soutenues par la commodité des inhibiteurs de l'IL-23 par rapport aux concurrents anti-TNF. Les biosimilaires d'ustékinumab dont le prix est 30 à 40 % inférieur à celui de Stelara stimulent les conversions obligatoires qui augmentent les volumes traités tout en limitant l'inflation des prix. Les troubles métaboliques restent le segment de croissance émergent à mesure que les revenus du tirzépatide augmentent et que le CagriSema à double agoniste entre en Phase III, tandis que les segments de la neurologie, des maladies respiratoires et des maladies rares se développent plus modestement mais bénéficient des avantages d'observance des dispositifs portables de grand volume.

Analyse Géographique

L'Asie-Pacifique affiche une perspective de TCAC de 13,14 %, portée par la vague de biosimilaires sous-cutanés en Chine en 2024-2025, l'élargissement du remboursement des GLP-1 au Japon et les géants des biosimilaires orientés à l'exportation en Corée du Sud. L'expansion des capacités de remplissage-finition en Inde et les gains de couverture du Système de Prestations Pharmaceutiques en Australie élargissent encore l'accès régional, bien que des écarts d'accessibilité financière persistent en dehors des centres urbains.

L'Amérique du Nord représentait encore 51,09 % de la part du marché des biologiques sous-cutanés en 2025, les négociations de prix dans le cadre de la loi sur la réduction de l'inflation ayant paradoxalement stimulé la croissance des volumes de biosimilaires et les payeurs remboursant les injections à domicile à quasi-parité avec les tarifs intraveineux. L'Europe se classe en deuxième position ; l'approbation par l'EMA du pembrolizumab en moins d'une minute et les contraintes de capacité hospitalière accélèrent l'adoption, tandis que les appels d'offres en Europe du Sud poussent la pénétration des biosimilaires dans les lignes d'immunologie d'ici 2025. Les investissements du CCG et les initiatives de santé publique en Amérique latine soutiennent une adoption naissante ailleurs, bien que la volatilité macroéconomique modère la croissance en Argentine et dans certaines parties de l'Afrique subsaharienne.

Paysage Concurrentiel

Les cinq premiers acteurs, AbbVie, Eli Lilly, Novo Nordisk, Roche et Novartis, détiennent collectivement une part majeure du chiffre d'affaires mondial, signalant une consolidation modérée. Skyrizi d'AbbVie, doté d'un auto-injecteur, a généré 7,8 milliards USD en 2024, tandis que Rinvoq approchait les 3,2 milliards USD à mesure que les extensions d'indication progressaient. Novo Nordisk a considérablement augmenté sa capacité de production de GLP-1 à Kalundborg, retirant Wegovy du statut de pénurie. L'usine de 2,5 milliards USD d'Eli Lilly en Caroline du Nord ajoute 400 millions de stylos par an, en préparation des montées en volume du tirzépatide.

Les spécialistes des biosimilaires — Samsung Bioepis, Celltrion, Viatris, Biocon — détiennent désormais une part notable dans les lignes d'immunologie matures, en s'appuyant sur une tarification agressive et des victoires aux appels d'offres. Halozyme monétise ENHANZE via plus de 20 partenariats qui accélèrent les conversions sous-cutanées de grand volume, faisant de la plateforme un facilitateur essentiel de la différenciation des formulations. Les entreprises de dispositifs telles que Enable Injections, Ypsomed et West réalisent de plus grandes économies d'échelle en regroupant le matériel, la connectivité et le savoir-faire en remplissage-finition.

Les évolutions réglementaires qui permettent des approbations par pont pharmacocinétique pour les biosimilaires sous-cutanés intensifient la concurrence et invitent les acteurs de niveau intermédiaire. Le remboursement basé sur la valeur lié à l'observance numérique favorise les entreprises qui intègrent des capteurs et des analyses dans leurs dispositifs. En conséquence, les acteurs établis équilibrent la défense des marges avec la R&D pour les formats d'administration de nouvelle génération, façonnant un marché des biologiques sous-cutanés dynamique mais riche en opportunités.

Leaders du Secteur des Biologiques Sous-cutanés

Novartis AG

Eli Lilly and Company

Novo Nordisk A/S

F. Hoffmann-La Roche Ltd

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : La demande d'autorisation de mise sur le marché de biologiques (BLA) pour la formulation sous-cutanée du traitement de la maladie d'Alzheimer Leqembi a été acceptée pour examen en Chine.

- Janvier 2026 : La FDA a approuvé Darzalex Faspro en association avec VRd pour les patients atteints de myélome multiple nouvellement diagnostiqué.

- Septembre 2025 : La FDA américaine a approuvé la formulation sous-cutanée de Keytruda de Merck & Co., commercialisée sous le nom de Keytruda Qlex, qui réduit le temps d'administration de 30 minutes (intraveineux) à seulement une à deux minutes.

Périmètre du Rapport sur le Marché Mondial des Biologiques Sous-cutanés

Selon le périmètre du rapport, les biologiques sous-cutanés sont des médicaments spécialisés dérivés de cellules vivantes qui sont injectés dans la couche de tissu adipeux juste sous la peau pour traiter des maladies chroniques telles que la polyarthrite rhumatoïde, le diabète et certains cancers.

Le marché des biologiques sous-cutanés est segmenté par classe de molécule, système d'administration, domaine thérapeutique et géographie. Par classe de molécule, le marché est segmenté en anticorps monoclonaux (AcM), peptides, immunoglobulines (SCIG), cytokines, oligonucléotides, enzymes/hormones et autres spécifiés. Par système d'administration, le marché est segmenté en seringues préremplies, stylos auto-injecteurs, injecteurs portés sur le corps/portables, flacons et seringues, et cartouches préremplies pour stylos. Par voie d'administration, le marché est segmenté en métabolique, auto-immune et inflammatoire, oncologie et hématologie, neurologie, respiratoire et allergie, maladies rares et déficits immunitaires.

Sur le plan géographique, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Anticorps monoclonaux (AcM) |

| Peptides/protéines (dont GLP-1, analogues de l'insuline) |

| Immunoglobulines (SCIG) |

| Cytokines/interférons |

| Oligonucléotides (siARN/ASO) |

| Enzymes/hormones et autres spécifiés |

| Seringues préremplies |

| Stylos auto-injecteurs |

| Injecteurs portés sur le corps/portables |

| Flacons et seringues |

| Cartouches préremplies pour stylos |

| Métabolique |

| Auto-immune et inflammatoire |

| Oncologie et hématologie |

| Neurologie |

| Respiratoire et allergie |

| Maladies rares et déficits immunitaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe de Molécule | Anticorps monoclonaux (AcM) | |

| Peptides/protéines (dont GLP-1, analogues de l'insuline) | ||

| Immunoglobulines (SCIG) | ||

| Cytokines/interférons | ||

| Oligonucléotides (siARN/ASO) | ||

| Enzymes/hormones et autres spécifiés | ||

| Par Système d'Administration | Seringues préremplies | |

| Stylos auto-injecteurs | ||

| Injecteurs portés sur le corps/portables | ||

| Flacons et seringues | ||

| Cartouches préremplies pour stylos | ||

| Par Domaine Thérapeutique | Métabolique | |

| Auto-immune et inflammatoire | ||

| Oncologie et hématologie | ||

| Neurologie | ||

| Respiratoire et allergie | ||

| Maladies rares et déficits immunitaires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

À quelle vitesse le marché des biologiques sous-cutanés devrait-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 11,75 % de 2026 à 2031, passant de 286,30 milliards USD à 498,90 milliards USD.

Quelle classe de molécule commande actuellement le chiffre d'affaires le plus élevé ?

Les peptides et protéines, portés par les agonistes des récepteurs GLP-1 et les analogues de l'insuline, représentaient 54,01 % du chiffre d'affaires 2025.

Quel format d'administration domine les volumes commerciaux aujourd'hui ?

Les seringues préremplies représentent 78,00 % des volumes mondiaux et resteront l'épine dorsale des lignes de remplissage-finition à haut débit.

Pourquoi les payeurs encouragent-ils les injections à domicile ?

Les injections sous-cutanées d'une à cinq minutes réduisent les frais d'établissement et libèrent les fauteuils de perfusion, de sorte que les régimes les remboursent à 90 à 95 % des tarifs intraveineux.

Dernière mise à jour de la page le: