Taille et Part du Marché du Traitement de l'Arthrose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.04 Milliards de dollars |

| Taille du Marché (2031) | 10.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de l'Arthrose par Mordor Intelligence

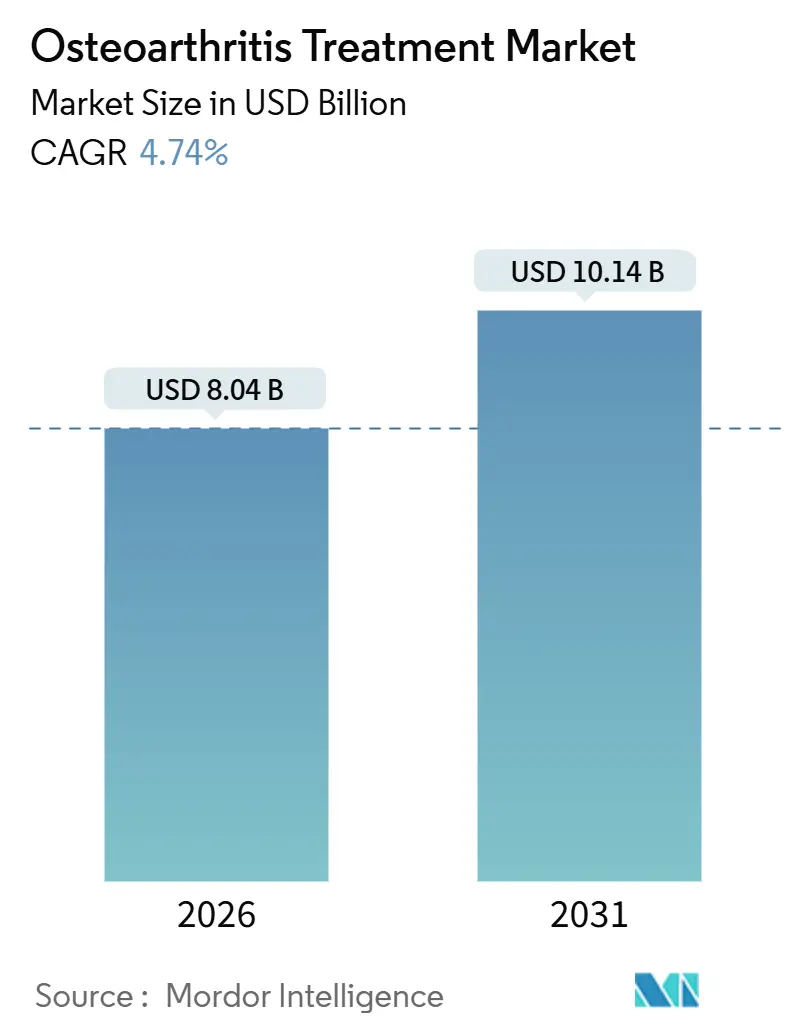

La taille du Marché du Traitement de l'Arthrose est estimée à 8,04 milliards USD en 2026, et devrait atteindre 10,14 milliards USD d'ici 2031, à un TCAC de 4,74 % pendant la période de prévision (2026-2031).

La demande est en hausse à mesure que le vieillissement de la population et l'augmentation de l'obésité élargissent le bassin de patients éligibles ; cependant, les obstacles au remboursement et les lacunes en matière de preuves ralentissent l'adoption des thérapies modificatrices de la maladie. Les anti-inflammatoires non stéroïdiens (AINS) demeurent en première ligne car ils sont peu coûteux et largement disponibles. Néanmoins, les mises en garde en matière de sécurité incitent les cliniciens à privilégier les formulations topiques et les produits d'acide hyaluronique à injection unique. Les budgets hospitaliers favorisent les injections mini-invasives qui retardent l'arthroplastie coûteuse, encourageant les fabricants à innover autour des corticostéroïdes à libération prolongée et des viscosuppléments réticulés. La dynamique concurrentielle s'intensifie à mesure que les entreprises d'implants acquièrent des actifs régénératifs pour se couvrir contre la baisse des volumes de prothèses articulaires.

Principaux Enseignements du Rapport

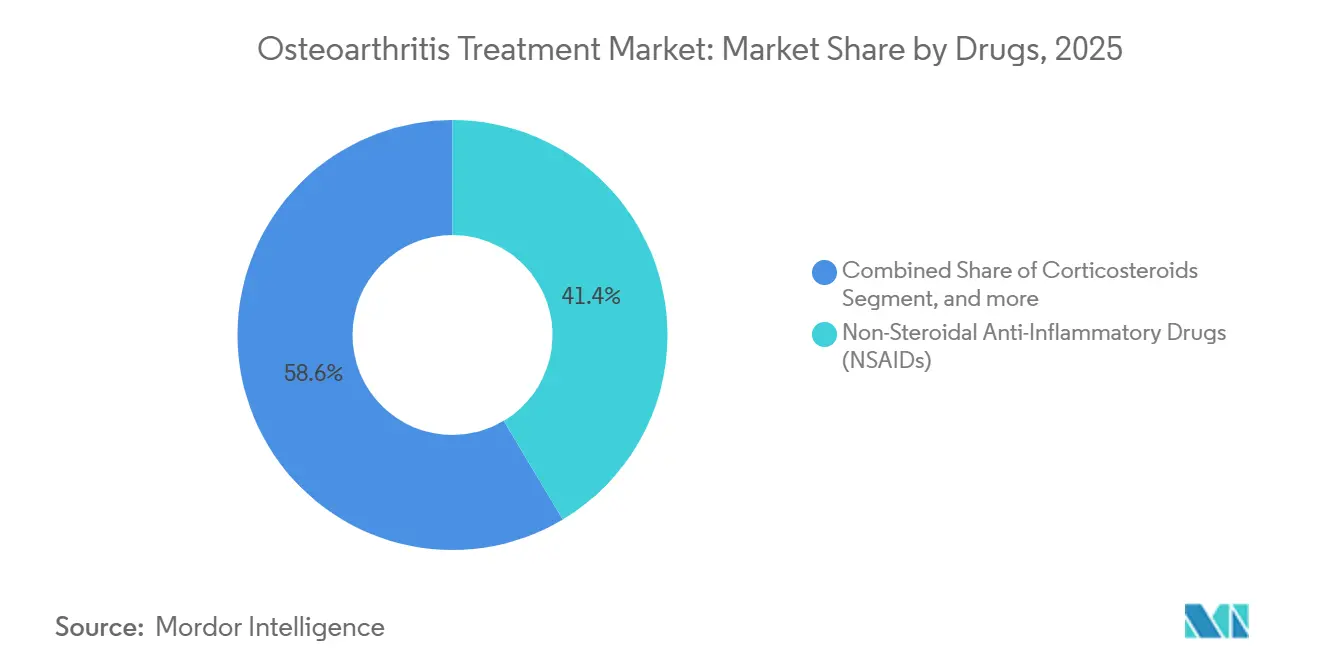

- Par classe de médicament, les AINS ont représenté 41,43 % de la part du marché du traitement de l'arthrose en 2025, tandis que l'acide hyaluronique à injection unique devrait croître à un TCAC de 6,54 % jusqu'en 2031.

- Par anatomie, les affections du genou représentaient 46,76 % de la taille du marché du traitement de l'arthrose en 2025, et les cas d'épaule devraient progresser à un TCAC de 6,76 % jusqu'en 2031.

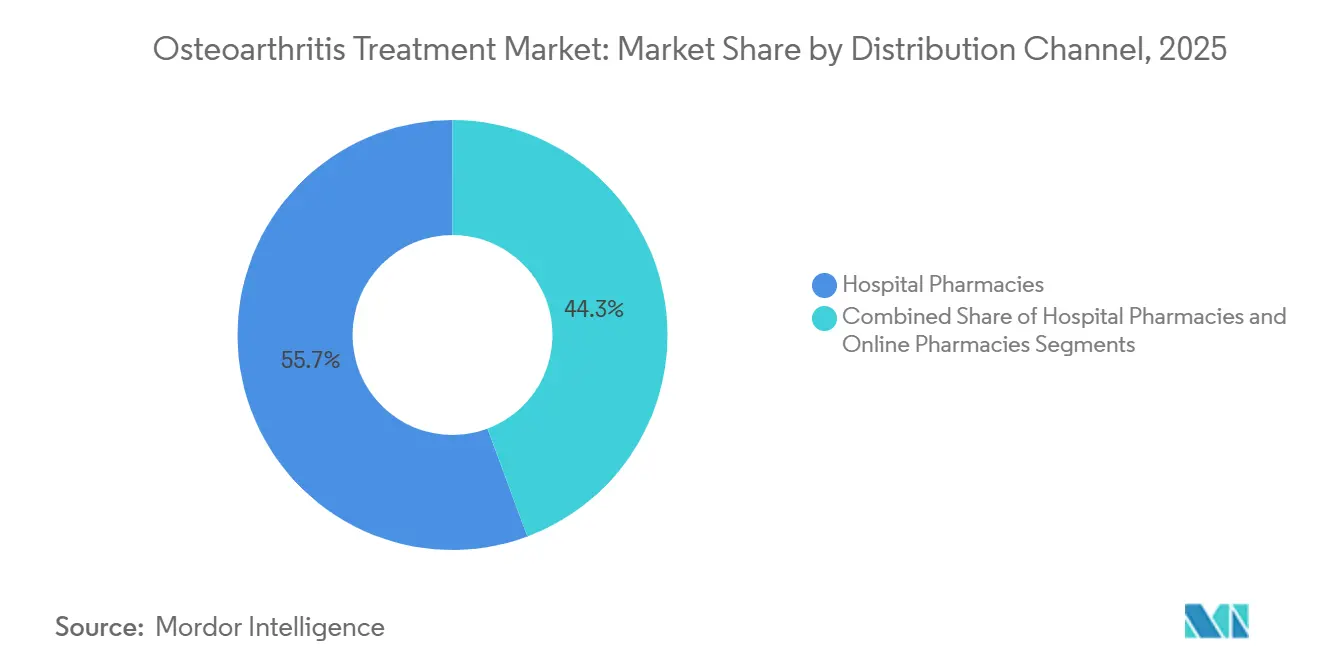

- Par canal de distribution, les pharmacies hospitalières détenaient une part de revenus de 55,67 % en 2025, tandis que les pharmacies en ligne devraient croître à un TCAC de 7,86 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux captaient 48,65 % de la taille du marché du traitement de l'arthrose en 2025 ; cependant, les cliniques orthopédiques devraient se développer à un TCAC de 7,65 % jusqu'en 2031.

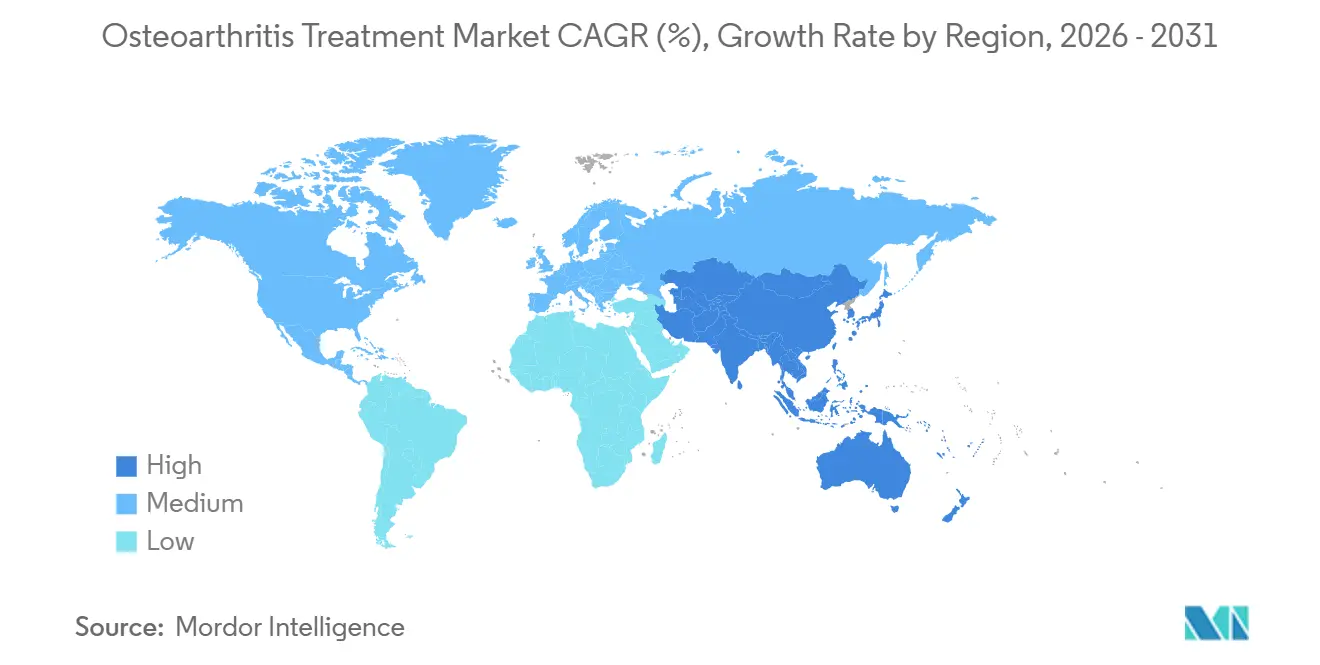

- Par géographie, l'Amérique du Nord conservait une part de revenus de 42,65 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 5,64 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement de l'Arthrose

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement rapide de la population mondiale et prévalence croissante de l'arthrose | +1.2% | Mondial, avec concentration au Japon, en Europe occidentale, en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation de l'obésité et des modes de vie sédentaires | +0.9% | Amérique du Nord, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Adoption croissante des injections intra-articulaires mini-invasives et des viscosuppléments à injection unique | +0.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Extension de la couverture d'assurance et du remboursement des thérapies non chirurgicales dans les marchés émergents | +0.5% | Asie-Pacifique (Chine, Inde), Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées en médecine régénérative et thérapies modificatrices de la maladie | +0.7% | Amérique du Nord, Europe occidentale | Long terme (≥ 4 ans) |

| Diagnostics précoces assistés par l'IA et parcours de traitement personnalisés | +0.4% | Amérique du Nord, Europe, pôles sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement Rapide de la Population Mondiale

Les projections des Nations Unies indiquent que 1,4 milliard de personnes auront 60 ans ou plus d'ici 2030, contre 1 milliard en 2020[1]Nations Unies, "Vieillissement de la Population Mondiale 2023," un.org. Le Japon illustre cet impact, avec 29 % de résidents déjà âgés de plus de 65 ans. La prévalence de l'arthrose devrait atteindre 1 milliard de cas dans le monde d'ici 2050. Les 280 millions de citoyens chinois âgés de 60 ans et plus en 2024 accélèrent la demande d'injections économiques plutôt que de chirurgies. Les pipelines pharmaceutiques s'ajustent ; Novartis a fait progresser son inhibiteur de la voie Wnt LNA043 en Phase 2b en 2024.

Augmentation de l'Obésité et des Modes de Vie Sédentaires

L'Organisation Mondiale de la Santé a signalé plus de 1 milliard de personnes obèses dans le monde en 2022. L'obésité multiplie par cinq le risque d'arthrose du genou et accélère la perte de cartilage. L'essai STEP 9 de Novo Nordisk a démontré une perte de poids de 13,7 % avec le sémaglutide, réduisant les scores de douleur au genou de 41,7 points en 2024. Les coûts médicaux liés à l'obésité aux États-Unis dépassent 170 milliards USD annuellement. Une étude du Lancet de 2024 a établi un lien entre moins de 5 000 pas quotidiens et un amincissement du cartilage 22 % plus rapide.

Adoption Croissante des Viscosuppléments à Injection Unique

La FDA a homologué HYMOVIS ONE en avril 2025, réduisant le nombre de visites en clinique de trois à une. Les recommandations de l'ESCEO publiées en 2024 préconisent l'acide hyaluronique à injection unique pour les affections du genou de grade 2-3. Les injections ambulatoires coûtent entre 800 et 1 200 USD par épisode, contre 25 000 à 35 000 USD pour une prothèse totale du genou. Pacira et Johnson & Johnson ont commencé la co-promotion de ZILRETTA en juillet 2025 pour prolonger le soulagement par corticostéroïdes à trois mois. Le guidage échographique améliore la précision ; une étude de 2024 publiée dans Arthritis & Rheumatology a constaté une réduction de la douleur 18 % meilleure par rapport à la technique de repère anatomique.

Diagnostics Précoces Assistés par l'IA

La FDA a homologué Lunit INSIGHT MSK en 2024, détectant les modifications radiographiques précoces avec une sensibilité de 92 %. Une étude de 2025 publiée dans Nature Medicine a prédit la progression sur quatre ans vers une prothèse totale du genou avec une ASC de 0,87, en utilisant l'apprentissage profond basé sur l'IRM. IBM et l'Osteoarthritis Research Society International ont lancé un outil d'aide à la décision en 2024 qui associe les données d'imagerie, les cytokines et les données rapportées par les patients aux injections recommandées. Une analyse de Health Affairs de 2024 a estimé que le triage par IA pourrait économiser 1,2 milliard USD par an aux États-Unis en réduisant les arthroscopies inutiles. L'EMA a publié des orientations provisoires en 2025 pour réglementer ces logiciels.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des thérapies biologiques avancées | -0.6% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations liées à la sécurité et surveillance réglementaire concernant l'utilisation à long terme des AINS et des opioïdes | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Preuves cliniques limitées pour les nouveaux traitements régénératifs entravant l'adoption par les médecins | -0.4% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Variabilité des politiques de remboursement selon les régions | -0.3% | Europe, Canada, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies Biologiques Avancées

Le plasma riche en plaquettes coûte entre 700 et 1 200 USD par injection et nécessite trois séances, mais Medicare n'offre aucune couverture nationale. Les injections de cellules souches tarifées entre 3 000 et 7 000 USD n'ont montré aucune supériorité par rapport aux corticostéroïdes dans un essai publié dans Nature Medicine en 2023. Les allogreffes de suspension amniotique, tarifées entre 2 500 et 4 000 USD, ont fait l'objet de lettres d'avertissement répétées de la FDA pour des allégations non étayées. Pacira a acquis GQ Bio en 2025 pour développer la thérapie génique PCRX-201 qui pourrait débuter à plus de 10 000 USD par dose. Le programme indien Ayushman Bharat ne rembourse que les AINS génériques et les corticostéroïdes, laissant les viscosuppléments à la charge des patients.

Préoccupations Liées à la Sécurité et Surveillance Réglementaire Concernant l'Utilisation à Long Terme des AINS

L'encadré d'avertissement de la FDA souligne le risque élevé d'infarctus du myocarde et d'accident vasculaire cérébral lié aux AINS systémiques. Une méta-analyse du Lancet de 2024 a rapporté que le diclofénac augmentait les événements vasculaires majeurs de 40 %[2]The Lancet, "Événements vasculaires majeurs avec les AINS," thelancet.com. Une revue Cochrane a estimé qu'1 utilisateur d'AINS annuel sur 1 200 nécessite une hospitalisation pour saignement gastro-intestinal supérieur. Les recommandations 2024 des CDC déconseillent les opioïdes pour la douleur chronique liée à l'arthrose. La MHRA britannique rendra obligatoires les vérifications des risques cardiovasculaires pour les prescriptions de plus de 30 jours à partir de 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Médicament : Les Viscosuppléments à Injection Unique Remodèlent les Protocoles

Les injections d'acide hyaluronique devraient augmenter à un TCAC de 6,54 % jusqu'en 2031, les produits monodoses supprimant les obstacles à l'observance. Les AINS conservaient une part de revenus de 41,43 % en 2025, mais les gels topiques de diclofénac gagnent du terrain en raison de leur moindre exposition systémique. Les corticostéroïdes, tels que ZILRETTA, offrent 12 semaines de soulagement, réduisant ainsi la nécessité de procédures répétées. Les biologiques représentent une faible part des dépenses, mais dominent les budgets de R&D. En 2024, GlaxoSmithKline s'est associé à Relation Therapeutics pour identifier des cibles génétiques, avec 200 millions USD en jalons. La part du marché du traitement de l'arthrose devrait basculer vers les injectables si les prochains candidats modificateurs de la maladie démontrent un bénéfice structurel.

L'approbation par la FDA de HYMOVIS ONE en 2025 a validé l'approche monodose, à la suite d'un essai portant sur 600 patients qui a démontré une réduction de la douleur sur six mois équivalente à celle des schémas à trois doses. Le changement de recommandations de l'ESCEO en 2024 a stimulé la demande européenne malgré un remboursement fragmenté. La prescription d'opioïdes pour l'arthrose a chuté de 40 % aux États-Unis entre 2020 et 2024 après la mise à jour des recommandations des CDC. Les pipelines pharmaceutiques privilégient donc les agents structuraux capables de reporter le recours à la chirurgie de remplacement et de préserver le pouvoir de fixation des prix face à la concurrence des AINS génériques.

Par Anatomie : L'Épaule Progresse au Fur et à Mesure que les Séquelles de la Coiffe des Rotateurs s'Accumulent

Les affections du genou représentaient 46,76 % de la taille du marché du traitement de l'arthrose en 2025, en raison de sa charge biomécanique élevée et de ses voies chirurgicales bien définies. Les cas d'épaule devraient croître à 6,76 % jusqu'en 2031, car les blessures chroniques de la coiffe des rotateurs évoluent vers une dégénérescence gléno-humérale chez les travailleurs vieillissants et les sportifs. L'arthrose de la hanche suit un schéma de croissance similaire, mais connaît une adoption plus lente des viscosuppléments car les injections sont techniquement complexes[3]Arthritis Foundation, "Données sur l'Arthrose par Articulation," arthritis.org. L'arthrose de la cheville et des petites articulations représente ensemble moins de 10 % des dépenses.

Smith & Nephew a acquis CartiHeal pour 180 millions USD au comptant en 2024, ciblant les défauts focaux pouvant précéder la prothèse totale du genou. L'arthroplastie totale inversée de l'épaule a élargi ses indications, entraînant une utilisation accrue des injections préchirurgicales. La part du marché du traitement de l'arthrose pour les interventions sur l'épaule devrait augmenter à mesure que la survie des implants s'améliore et que les patients cherchent des stratégies de report avant la pose de prothèse.

Par Canal de Distribution : La Vente en Ligne Progresse à Mesure que les AINS en Vente Libre Contournent les Intermédiaires

Les pharmacies hospitalières captaient 55,67 % des revenus en 2025, car les injections réalisées en clinique nécessitent une préparation stérile. Les pharmacies en ligne devraient croître de 7,86 % annuellement, portées par la progression des AINS et des nutraceutiques en vente directe aux consommateurs. Les chaînes de distribution au détail dominent encore le volume des prescriptions, mais font face à la concurrence de la vente par correspondance qui comprime les marges. La taille du marché du traitement de l'arthrose dans le domaine du commerce électronique s'élargira si les dérogations de télémédecine autorisant la prescription virtuelle restent en vigueur.

L'expansion d'Amazon Pharmacy en 2024 dans 20 États américains a réduit les coûts de l'ibuprofène sur 90 jours de 30 % par rapport aux points de vente physiques. Hims & Hers a lancé un service virtuel de douleurs musculo-squelettiques en 2025 associant des consultations à la livraison à domicile de diclofénac topique. Les pharmacies spécialisées livrent désormais ZILRETTA directement aux cliniques orthopédiques selon des modèles d'achat-facturation, érodant le contrôle hospitalier.

Par Utilisateur Final : Les Cliniques Orthopédiques Captent le Virage Ambulatoire

Les hôpitaux détenaient 48,65 % de la taille du marché du traitement de l'arthrose en 2025, car la prothèse articulaire reste majoritairement une procédure hospitalière. Les cliniques orthopédiques progressent de 7,65 % annuellement, car les injections guidées par échographie migrent vers les cabinets médicaux. Les centres chirurgicaux ambulatoires ont capté davantage de cas de prothèse unicompartimentale du genou après que Medicare les a classifiés comme éligibles en ambulatoire en 2024. Les centres de médecine sportive s'adressent aux patients plus jeunes en quête de plasma riche en plaquettes ou d'injections de cellules souches que les hôpitaux évitent en raison d'un remboursement incertain.

Pacira et Johnson & Johnson ont lancé un modèle forfaitaire pour ZILRETTA qui regroupe le médicament, les fournitures et l'imagerie dans un bon de commande unique pour les cliniques. L'acquisition de Monogram Orthopaedics par Zimmer Biomet pour 177 millions USD en 2025 équipe les centres à fort volume d'une planification robotique autonome qui personnalise l'alignement des implants. Les thérapies numériques telles que Hinge Health ont réduit l'intention de recourir à une prothèse articulaire de 30 % dans un essai de 2024, laissant entrevoir une décentralisation accrue.

Analyse Géographique

L'Amérique du Nord a généré 42,65 % des revenus du traitement de l'arthrose en 2025, principalement portée par le remboursement Medicare des injections et des chirurgies. Les contractants locaux ont renforcé les exigences d'autorisation préalable, entraînant une augmentation de 35 % des taux de refus pour l'acide hyaluronique entre 2023 et 2025. L'approbation par la FDA de HYMOVIS ONE et des outils de détection basés sur l'IA souligne le leadership de la région en matière d'innovation. Le Canada limite la couverture des viscosuppléments, maintenant la pénétration en dessous de 15 % en Ontario.

La région Asie-Pacifique devrait se développer à un taux de 5,64 % jusqu'en 2031, car la population super-âgée du Japon et les 280 millions de seniors de Chine cherchent des injections pour différer la chirurgie. Le Japon rembourse plus de 2 millions d'injections de viscosuppléments annuellement. La Chine a ajouté plusieurs marques d'acide hyaluronique à sa liste nationale de médicaments en 2024, stimulant la production nationale. Le programme public indien exclut les viscosuppléments, mais la hausse du revenu de la classe moyenne soutient un marché à la charge des patients. La couverture universelle de la Corée du Sud et son vieillissement rapide sous-tendent une croissance à deux chiffres à Séoul et Busan.

L'Europe croît plus lentement en raison de la variabilité des seuils de coût-efficacité. Le NICE limite l'utilisation de l'acide hyaluronique aux cas de dernier recours au Royaume-Uni. L'Allemagne couvre les schémas à injections multiples qui stimulent le volume mais plafonnent les dépenses par patient. L'endorsement par l'ESCEO en 2024 des produits à injection unique pourrait harmoniser le remboursement à terme. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite développent des centres orthopédiques qui attirent des touristes médicaux, tandis que l'Afrique subsaharienne s'appuie sur des AINS à faible coût. La croissance en Amérique du Sud est concentrée au Brésil, où l'expansion de l'assurance privée améliore l'accès aux viscosuppléments malgré la volatilité monétaire.

Paysage réglementaire

La surveillance réglementaire des traitements de l'arthrose couvre les parcours des médicaments, des dispositifs et des logiciels, ce qui influence les exigences en matière de preuves et les délais de mise sur le marché. Aux États-Unis, les viscosuppléments intra-articulaires tels que les produits à base d'acide hyaluronique en injection unique peuvent suivre les voies réglementaires des dispositifs de la FDA (y compris la PMA le cas échéant), tandis que les candidats pharmacologiques suivent la procédure d'examen NDA. Biosplice Therapeutics a soumis une NDA à la FDA en janvier 2026 pour le lorecivivint (arthrose du genou), ce qui souligne l'attention continue des régulateurs sur le rapport bénéfice-risque dans les affections chroniques symptomatiques.

Pour les allégations de modification de la maladie, les régulateurs mettent l'accent sur des résultats cliniquement significatifs en matière de douleur et de fonction, en parallèle des critères structurels, comme le reflètent les directives de la FDA sur les critères structurels de l'arthrose et la ligne directrice de l'EMA sur l'investigation clinique des médicaments utilisés dans l'arthrose. En Europe, les cadres d'évaluation de l'EMA continuent de façonner les plans de développement et les comparateurs, et les exigences post-autorisation ainsi que les attentes en matière d'étiquetage maintiennent une barre élevée pour les nouvelles approches régénératives et DMOAD par rapport aux options symptomatiques établies (AINS, corticostéroïdes et injections d'acide hyaluronique).

Analyse de la chaîne de valeur

La chaîne de valeur du traitement de l'arthrose commence par les matières premières (principes actifs à petites molécules et excipients pour les AINS et les corticostéroïdes, et intrants spécialisés pour l'acide hyaluronique injectable et les candidats biologiques ou régénératifs émergents), suivies de la formulation et du remplissage-finition. Les produits injectables ajoutent des exigences d'assurance de stérilité, de compatibilité des dispositifs et d'emballage, et la distribution passe souvent par les pharmacies hospitalières et les canaux spécialisés qui soutiennent les modèles d'achat-facturation pour les injections en cabinet.

L'économie en aval est façonnée par la gestion de l'utilisation par les payeurs et l'adoption en clinique, ce qui fait des partenariats et de la co-promotion un levier clé de mise sur le marché pour les injectables de marque. Par exemple, Johnson & Johnson MedTech et Pacira ont conclu un accord de co-promotion pour ZILRETTA en juillet 2025. La résilience de l'approvisionnement demeure également une contrainte visible, l'USP ayant souligné la dépendance à une seule installation pour des matières premières clés parmi les médicaments essentiels, augmentant l'exposition aux perturbations pouvant se propager en problèmes de disponibilité pour les traitements de la douleur chronique et de l'arthrose dans certains marchés.

Paysage Concurrentiel

Le marché du traitement de l'arthrose est modérément fragmenté, avec des leaders des AINS de marque en concurrence avec des entreprises spécialisées dans les injections et des fabricants régionaux. Pfizer, Johnson & Johnson et Sanofi restent solides dans les analgésiques oraux grâce aux contrats avec les gestionnaires de prestations pharmaceutiques. Zimmer Biomet et Smith & Nephew se diversifient en acquérant des actifs régénératifs ; Zimmer a acquis Monogram Orthopaedics pour 177 millions USD en 2025 afin de tirer parti de la planification robotique autonome. Smith & Nephew a versé 180 millions USD plus des jalons pour le scaffold Agili-C de CartiHeal en 2024.

Des acteurs spécialisés tels que Anika Therapeutics et Bioventus se concentrent sur les hyaluronates à injection unique et les corticostéroïdes à libération prolongée distribués par des pharmacies spécialisées. Relation Therapeutics a conclu une collaboration génomique de 200 millions USD par cible avec GlaxoSmithKline en 2024. L'outil d'IA INSIGHT MSK de Lunit, homologué par la FDA, est intégré dans les systèmes d'imagerie hospitaliers pour orienter les parcours de traitement. L'acquisition de GQ Bio par Pacira introduit la thérapie génique dans son pipeline, pouvant potentiellement réduire la fréquence des injections répétées si l'expression à long terme s'avère durable. Les barrières à l'entrée sur le marché comprennent la surveillance stricte de la FDA pour les allégations régénératives et le contrôle croissant des payeurs sur les biologiques à coût élevé.

Leaders du Secteur du Traitement de l'Arthrose

Sanofi SA

GlaxoSmithKline plc

Pfizer Inc

Bayer AG

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans les thérapies qui vont au-delà du soulagement épisodique des symptômes pour se tourner vers des options intra-articulaires plus durables et des programmes de modification de la maladie capables d'atteindre les seuils de preuve exigés par les régulateurs, tant pour l'amélioration des symptômes que pour le bénéfice structurel. En 2026, plusieurs actions et dépôts réglementaires aux États-Unis indiquent un espace actif, avec Biosplice Therapeutics soumettant une NDA à la FDA (janvier 2026) pour le lorecivivint dans l'arthrose du genou, Organogenesis achevant une soumission continue de BLA pour ReNu (avril 2026), et 4Moving Biotech recevant la désignation Fast Track de la FDA pour 4P004 (mai 2026). Ensemble, ces étapes témoignent d'investissements dans des mécanismes différenciés et des voies réglementaires (NDA, BLA et programmes accélérés) qui pourraient modifier le séquençage des traitements dans l'arthrose du genou.

Les évolutions en matière d'accès et de cadre de soins créent une marge de manœuvre supplémentaire pour les produits qui réduisent le nombre de visites et s'adaptent à la prestation ambulatoire, soutenant la demande de formats de viscosuppléments en injection unique et de distribution adaptée aux cliniques. L'approbation par la FDA d'HYMOVIS ONE (mars 2026) fournit un point d'ancrage commercial actuel pour les protocoles de viscosupplément en une seule visite, et l'examen minutieux par les payeurs des biologiques à coût plus élevé ainsi que le remboursement inégal maintiennent le besoin pour les fabricants d'associer les preuves cliniques à des accords contractuels, à la distribution spécialisée et à des programmes de résultats en conditions réelles réduisant les refus et normalisant l'utilisation entre les régions.

Développements récents du secteur

- Juillet 2026 : Enlivex Ltd. a obtenu la désignation Regenerative Medicine Advanced Therapy (RMAT) de la FDA pour Allocetra dans l'arthrose du genou liée à l'âge. Cette désignation officialise une voie de développement et d'interaction accélérée avec la FDA, soutenant une itération plus rapide des plans cliniques pour des approches d'immunothérapie avancées au-delà des analgésiques et injectables traditionnels.

- Décembre 2025 : Helmholtz Munich a annoncé sa participation à l'initiative de recherche européenne sur l'arthrose PROBE dans le cadre d'Horizon Europe via l'Innovative Health Initiative, le programme global étant financé à hauteur d'environ 26 millions d'EUR. Cette collaboration élargit la capacité de recherche précompétitive autour du diagnostic et du traitement, renforçant le pipeline translationnel alimentant les futurs traitements et outils pour l'arthrose.

- Juillet 2024 : Relation Therapeutics s'est associée à GlaxoSmithKline pour identifier des cibles génétiques dans l'arthrose, avec des jalons rapportés à hauteur de 200 millions d'USD par cible. Cet accord a renforcé l'engagement des grandes entreprises pharmaceutiques dans la découverte et la validation de cibles, consolidant l'intensité de la R&D derrière les stratégies de modification de la maladie et les stratégies biologiques pour l'arthrose.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les traitements utilisés pour gérer les symptômes et la progression de l'arthrose dans les principales articulations, y compris les médicaments sur prescription, les injections et les compléments couramment utilisés qui sont présentés comme faisant partie du traitement.

Exclusions de portée : Nous ne comptons pas les implants de remplacement articulaire, les tests diagnostiques autonomes, ni les revenus des services de physiothérapie générale, sauf s'ils sont regroupés et tarifés comme une offre de traitement au sein de l'ensemble thérapeutique couvert.

Aperçu de la segmentation

- Par Médicament

- Anti-Inflammatoires Non Stéroïdiens (AINS)

- Corticostéroïdes

- Injections d'Acide Hyaluronique

- Biologiques et Thérapies Modificatrices de la Maladie

- Autres Médicaments

- Par Anatomie

- Arthrose de la Cheville

- Arthrose de la Hanche

- Arthrose du Genou

- Arthrose de l'Épaule

- Autres Anatomies

- Par Canal de Distribution

- Pharmacies Hospitalières

- Pharmacies de Détail

- Pharmacies en Ligne

- Par Utilisateur Final

- Hôpitaux

- Centres Chirurgicaux Ambulatoires

- Cliniques d'Orthopédie et de Rhumatologie

- Centres de Médecine Sportive

- Soins à Domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la population traitée et du parcours de soins pour l'arthrose, afin que les signaux de demande correspondent à ce qui est réellement acheté sur le terrain. Nous nous appuyons sur des références publiques en matière de charge sanitaire et d'utilisation telles que les tableaux et bulletins du CDC, les publications du NIH et du NCBI, les statistiques sanitaires de l'OMS, les données de santé de l'OCDE, ainsi que des organismes de directives cliniques tels que l'ACR et l'EULAR, qui aident à ancrer quels traitements sont utilisés et quand.

Pour traduire l'usage clinique en valeurs monétaires, nous examinons les étiquetages de médicaments et les bases de données réglementaires telles que celles de la FDA et de l'EMA, ainsi que les références nationales de prix et de remboursement lorsqu'elles sont disponibles, puis nous procédons à des vérifications croisées avec les dépôts d'entreprises, les transcriptions de résultats, les présentations aux investisseurs et une couverture médiatique crédible. Des recherches de brevets et de publications sont également utilisées pour comprendre l'évolution des traitements au fil du temps, et les signaux d'expédition et de commerce sont vérifiés, le cas échéant, via une base de données au niveau des expéditions d'import-export. Ces sources ne sont pas exhaustives, et nous avons également utilisé d'autres références publiques pour collecter, valider et clarifier les points de données au cours du travail.

Entretiens et enquêtes primaires

Les données primaires proviennent de discussions avec des cliniciens, des équipes de pharmacie hospitalière et clinique, des parties prenantes en matière de payeurs et de remboursement, ainsi que des experts du côté de la distribution qui suivent les évolutions de l'utilisation. Nous avons recueilli des retours dans les Amériques, l'EMEA et l'APAC pour confirmer le mix thérapeutique, les schémas de dosage et de retraitement typiques, ainsi que l'évolution des prix, puis nous avons revérifié tout élément atypique lors d'un second cycle de validation par des experts.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 14 % | APAC : 44 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 34 % |

| Petits acteurs : 15 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une logique descendante où les hypothèses épidémiologiques et de patients traités sont converties en volumes thérapeutiques, puis les prix sont appliqués pour parvenir à la valeur de marché pour chaque groupe thérapeutique et région. Les intrants importants sur ce marché incluent la prévalence de l'arthrose par tranche d'âge, les taux de diagnostic et de traitement, la répartition entre gestion orale de la douleur et injections, le comportement de cycle répété pour l'acide hyaluronique et les corticostéroïdes, et la part des patients orientés vers les canaux hospitaliers, de détail ou de pharmacie en ligne.

Une fois le bassin de demande formé, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des points de prix échantillonnés au niveau national multipliés par des volumes estimés de prescriptions et de procédures. Nous appliquons également des vérifications de canal sur les évolutions de mix entre articulations, le genou par rapport à la hanche affectant généralement le profil pondéré en volume. Les lacunes dans les séries de prix locales sont traitées en utilisant un panier de référence de marchés comparables, puis ajustées avec les retours d'experts sur le remboursement et l'accessibilité financière, avant d'agréger les totaux.

Pour les prévisions, nous utilisons une analyse de scénarios soutenue par une simple superposition de régression multivariée où les principaux moteurs sont le vieillissement de la population, l'orientation de la tendance de l'obésité, l'accès aux injections et l'évolution attendue des prix pour les principales classes de médicaments. Les hypothèses restent transparentes afin qu'un client puisse retracer comment les changements de fréquence de retraitement ou de prix par cure font évoluer les chiffres finaux.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre les signaux de demande, les vérifications du mix thérapeutique et les contrôles de cohérence des prix, puis le modèle est révisé par étapes avant validation finale. Lorsque les résultats s'écartent des repères connus, tels que la direction du volume de prescriptions, l'utilisation des procédures ou les références de prix publiques, nous examinons le facteur en cause et n'ajustons les hypothèses que lorsque les preuves sont cohérentes.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements majeurs d'étiquetage, des évolutions de remboursement ou des actions tarifaires significatives. Avant la livraison, une dernière vérification est effectuée pour s'assurer que le calendrier des devises, les hypothèses de conversion et les dernières divulgations publiques sont reflétés dans la version publiée.

Taille du marché du traitement de l'arthrose selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour le traitement de l'arthrose peuvent différer même lorsque le sujet semble identique, car chaque éditeur fait ses propres choix sur ce qui est compté comme traitement et quels réglages d'année et de devise sont utilisés. Les différences proviennent également de la manière dont la tarification est traitée pour les injections et les thérapies de marque, et du fait que la logique au niveau du patient soit validée ou non par des vérifications d'utilisation en conditions réelles.

Un écart lié à l'actualisation est courant ici, car les mouvements annuels des prix, le changement de traitement et les schémas de retraitement peuvent faire évoluer rapidement la valeur même si le nombre de patients change lentement. Lorsque le calendrier de conversion des devises est incohérent, ou lorsque le prix de vente moyen est appliqué comme un simple proxy de prix catalogue plutôt qu'une fourchette de prix net réalisé, l'estimation peut évoluer d'une marge notable. Dans ce contexte, la valeur de 2026 de 8,04 milliards d'USD (2026) de Mordor Intelligence peut s'écarter d'autres chiffres publics.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,04 milliards d'USD (2026) | |

| Éditeur sectoriel A | 10,04 milliards d'USD (2024) | Utilise un cadre de traitement plus large qui inclut explicitement la physiothérapie, les programmes de modification du mode de vie et les thérapies alternatives, ce qui élargit le bassin de dépenses au-delà des revenus des médicaments et injections. Une fenêtre de prévision plus longue et une année de base différente augmentent également la sensibilité aux hypothèses de tarification des premières années. |

| Éditeur sectoriel B | 9,80 milliards d'USD (2025) | Semble appliquer un scénario de croissance plus rapide et peut combiner des éléments de soins de l'arthrose connexes, ce qui peut relever la valeur de départ avant l'application d'une validation spécifique au traitement. La définition et la base de tarification sont moins transparentes quant à savoir si les valeurs reflètent une tarification nette réalisée ou des proxys de prix catalogue. |

Sur les trois chiffres, l'écart s'explique principalement par des choix de périmètre et de calendrier, plutôt que par un désaccord sur le fait que la charge de l'arthrose est en hausse. En reliant les volumes aux cohortes traitées, en revérifiant les schémas de répétition des injections et en maintenant des réglages de tarification et de devise cohérents au niveau annuel, le chiffre final reste traçable jusqu'à des intrants pouvant être examinés et reproduits.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du traitement de l'arthrose en 2026 et quelle est sa croissance projetée ?

Les dépenses totalisent 8,04 milliards USD en 2026 et devraient atteindre 10,14 milliards USD d'ici 2031, reflétant un TCAC de 4,74 %.

Quelle classe thérapeutique génère actuellement la part de revenus la plus élevée ?

Les anti-inflammatoires non stéroïdiens représentent 41,43 % des revenus de 2025.

Quelle approche thérapeutique connaît la croissance la plus rapide ?

Les injections d'acide hyaluronique à injection unique devraient croître à un TCAC de 6,54 % jusqu'en 2031.

Quel site anatomique génère la plus grande demande de traitement ?

L'arthrose du genou représentait 46,76 % des dépenses de 2025 en raison de son rôle porteur et de sa voie chirurgicale bien définie.

Quelle région devrait afficher la croissance de revenus la plus rapide ?

L'Asie-Pacifique devrait progresser à un TCAC de 5,64 % de 2026 à 2031.

Quels problèmes de sécurité influencent les habitudes de prescription ?

Les mises en garde encadrées de la FDA associent les AINS systémiques à un risque cardiovasculaire et gastro-intestinal élevé, tandis que les recommandations des CDC découragent l'utilisation à long terme des opioïdes, poussant les cliniciens vers les AINS topiques et les thérapies par injection.

Dernière mise à jour de la page le: