Taille et Part du Marché des Thérapeutiques Ciblées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 187.30 Milliards de dollars |

| Taille du Marché (2031) | 423.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.69% CAGR |

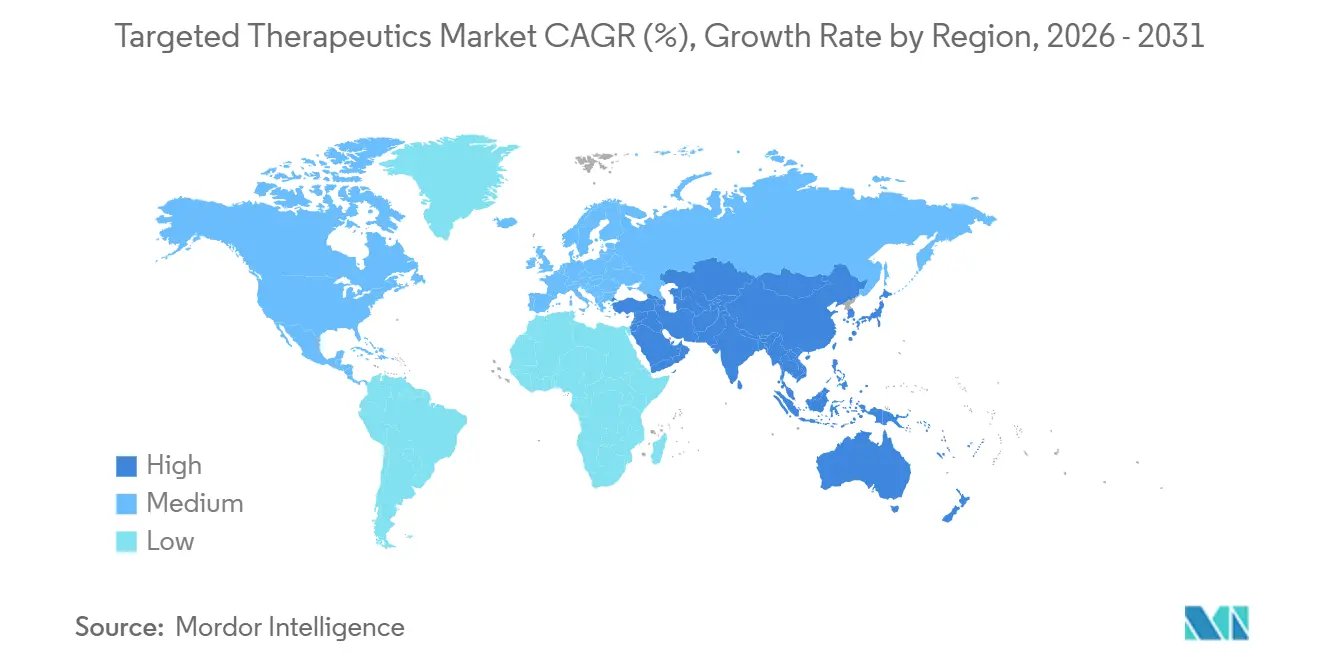

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

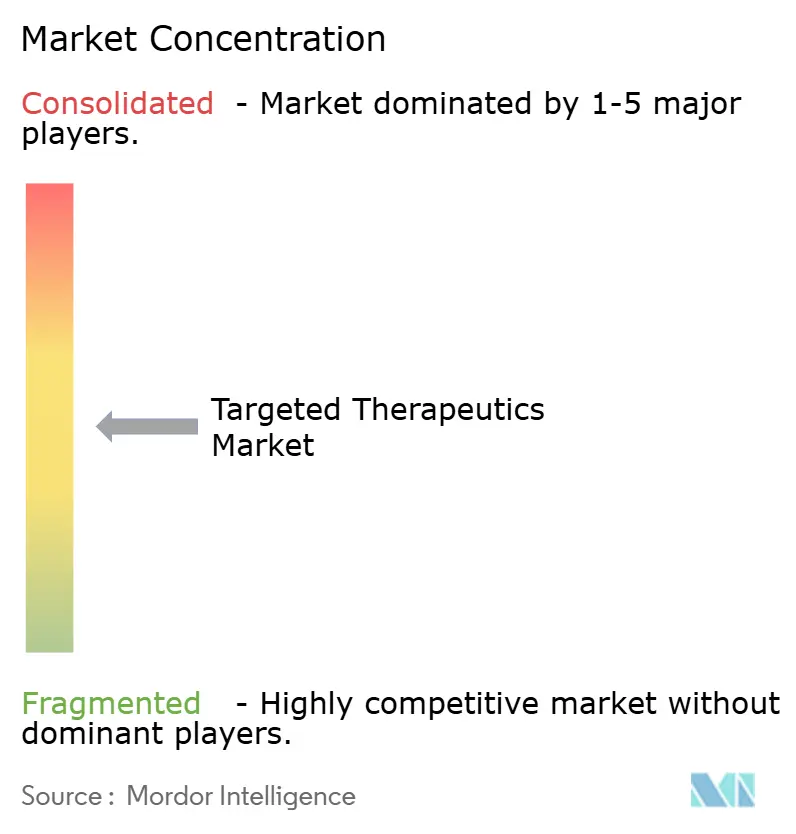

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques Ciblées par Mordor Intelligence

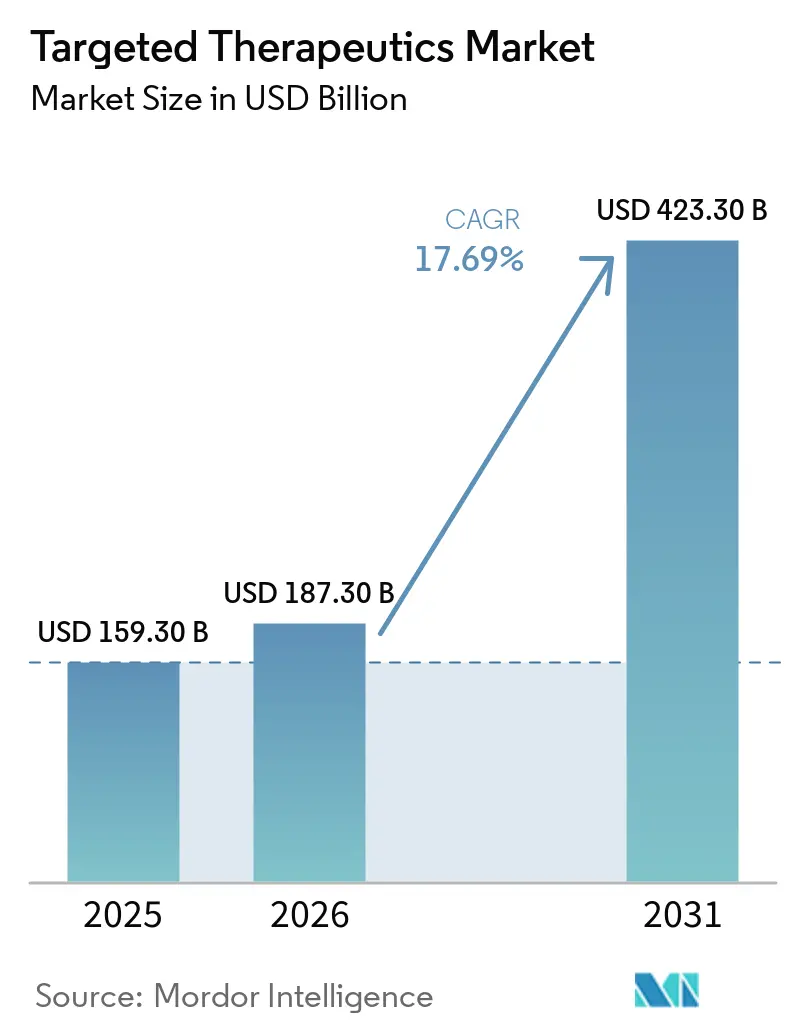

La taille du Marché des Thérapeutiques Ciblées devrait augmenter de 159,30 milliards USD en 2025 à 187,30 milliards USD en 2026 et atteindre 423,30 milliards USD d'ici 2031, avec un TCAC de 17,69 % sur la période 2026-2031.

Un mix de revenus à dominante oncologique, des extensions rapides du cycle de vie des anticorps monoclonaux (AcM) et le déploiement progressif des médicaments bispécifiques et ciblant l'ARN élargissent le bassin de patients à haute valeur, même si la stratification par biomarqueurs réduit les indications individuelles. Les payeurs aux États-Unis et en Europe réorientent les remboursements vers des formulations sous-cutanées et à action prolongée qui réduisent les frais d'établissement et le temps infirmier, accélérant la migration du lieu de soins des unités de perfusion hospitalières vers les cabinets médicaux [1]Janssen Pharmaceutical Companies, "Formulation Sous-cutanée d'Amivantamab," JANSSEN.COM. Les programmes d'approbation accélérée et de percée ont comprimé les délais d'examen réglementaire d'environ quatre mois pour 15 médicaments oncologiques ciblés autorisés en 2025, accélérant la réalisation des flux de trésorerie pour les nouveaux entrants. Parallèlement, l'érosion par les biosimilaires dans les classes biologiques historiques telles que l'adalimumab et le trastuzumab contraint les innovateurs à se diversifier vers les plateformes de conjugués anticorps-médicament (CAM) et bispécifiques, augmentant les dépenses en capital à court terme pour les capacités de bioconjugaison.

Points Clés du Rapport

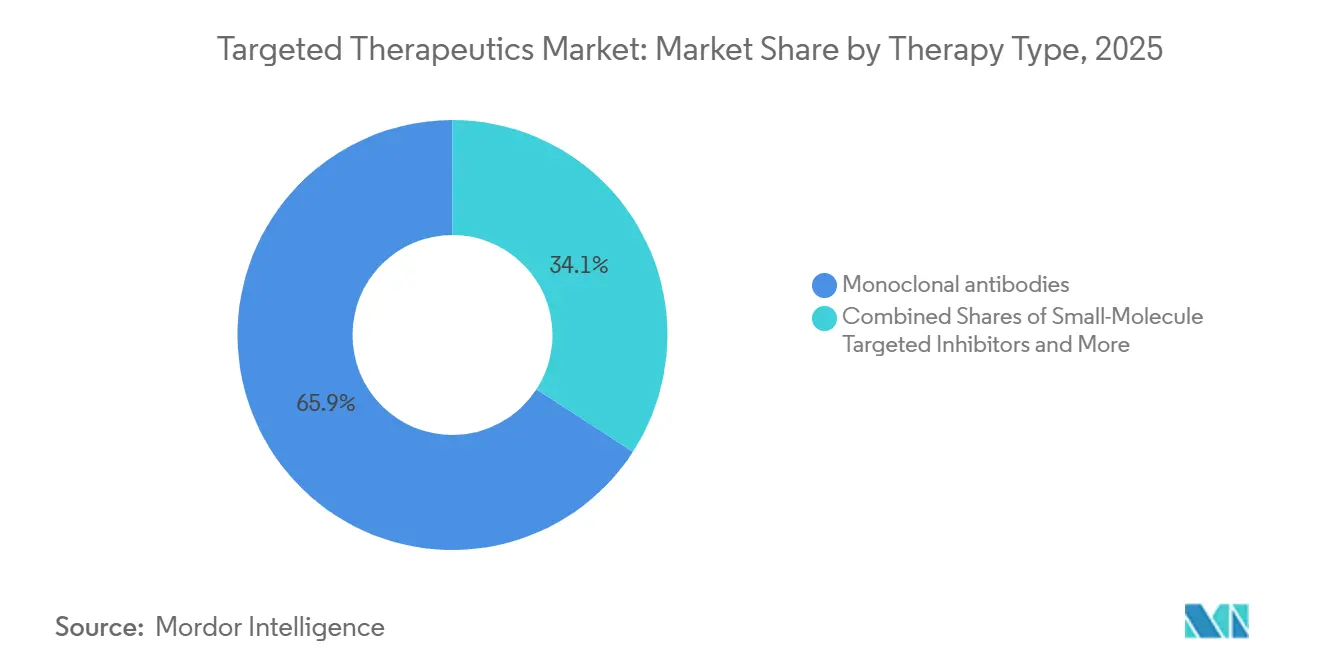

- Par type de thérapie, les anticorps monoclonaux ont dominé avec une part de revenus de 65,87 % en 2025 et devraient croître à un TCAC de 24,19 % jusqu'en 2031, bénéficiant des lancements sous-cutanés qui réduisent les réactions liées à la perfusion.

- Par application, l'oncologie a représenté 68,90 % des revenus de 2025, tandis que le segment oncologique devrait se développer à un TCAC de 25,67 % jusqu'en 2031.

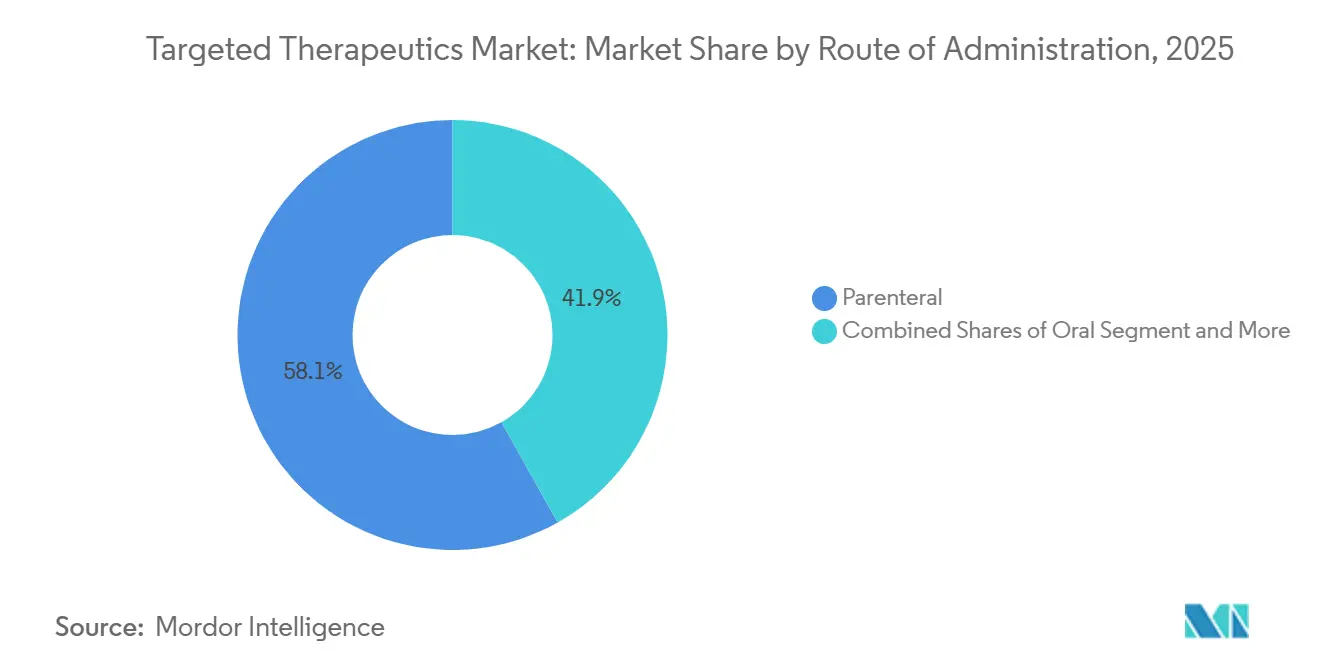

- Par voie d'administration, le segment parentéral a dominé avec une part de revenus de 58,15 % en 2025 et devrait croître à un TCAC de 25,28 % jusqu'en 2031.

- Par canaux de distribution, les pharmacies hospitalières ont dominé avec une part de marché de 61,39 % en 2025, et les pharmacies en ligne devraient croître à un TCAC de 26,87 % en 2031.

- Par géographie, l'Amérique du Nord a capté 47,30 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à 22,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques Ciblées

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de l'oncologie dans les schémas thérapeutiques guidés par les biomarqueurs | +4.2% | Mondial, avec l'Amérique du Nord et l'UE en tête ; les villes de premier rang d'Asie-Pacifique rattrapant leur retard | Moyen terme (2-4 ans) |

| Innovation des anticorps monoclonaux et extensions du cycle de vie | +3.8% | Mondial, concentré en Amérique du Nord, dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Extensions d'indications et approbations accélérées | +2.9% | Amérique du Nord, UE, Japon ; répercussions en Corée du Sud, Australie | Court terme (≤ 2 ans) |

| L'Amérique du Nord se développe avec l'accélération de l'Asie-Pacifique | +2.6% | Amérique du Nord stable ; Chine, Inde, Corée du Sud en croissance rapide | Moyen terme (2-4 ans) |

| Plateforme CAM et dynamique des transactions | +2.1% | États-Unis, Japon, Chine et Irlande sont des pôles de fabrication | Moyen terme (2-4 ans) |

| Transition vers des formats sous-cutanés et à action prolongée | +1.7% | Amérique du Nord, Europe occidentale ; adoption progressive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'Oncologie dans les Schémas Thérapeutiques Guidés par les Biomarqueurs

Les approbations de diagnostics compagnons ont augmenté de 40 % en 2025, permettant des essais plus restreints définis par mutation qui réduisent l'attrition en phase avancée et augmentent les revenus par patient [2]Foundation Medicine, "Profilage Génomique Complet FoundationOne CDx," FOUNDATIONMEDICINE.COM. La décision de Medicare en 2025 de rembourser les panels de séquençage de nouvelle génération (SNG) jusqu'à 3 200 USD par test a accéléré l'adoption dans les cliniques d'oncologie communautaires. Le lancement en avril 2026 par ACT Genomics d'un panel de 101 gènes avec un délai d'exécution de sept jours réduit les lacunes en matière de tests en Asie-Pacifique et élève le plafond d'éligibilité des patients dans la région. Un dépistage plus large a, à son tour, accru la demande d'inhibiteurs de niche tels que KRAS G12C et les fusions RET, soutenant une tarification premium malgré des cohortes plus petites. La boucle de rétroaction entre diagnostics et thérapeutiques élargit donc le marché des thérapeutiques ciblées même si la précision réduit les indications individuelles.

Innovation des Anticorps Monoclonaux et Extensions du Cycle de Vie

Les autorités réglementaires ont autorisé l'amivantamab sous-cutané en 2026, réduisant le temps en fauteuil de cinq heures à moins de dix minutes et diminuant les réactions liées à la perfusion jusqu'à 80 %. Des lancements similaires, notamment le nivolumab sous-cutané en décembre 2024 et l'ocrélizumab en 2024, illustrent un virage à l'échelle de l'industrie vers des formats plus adaptés aux patients. L'Agence Japonaise des Produits Pharmaceutiques et des Dispositifs Médicaux a enregistré son 100e anticorps monoclonal approuvé en juin 2025, confirmant la capacité réglementaire à suivre le rythme des biologiques complexes[3]Agence des Produits Pharmaceutiques et des Dispositifs Médicaux, "Produits Approuvés," PMDA.GO.JP. Les extensions du cycle de vie associent désormais la délivrance à action prolongée, de nouveaux liants et des conversions en CAM, prolongeant les fenêtres d'exclusivité alors que les originateurs se préparent à l'érosion par les biosimilaires. En conséquence, les anticorps monoclonaux restent l'ancre de croissance au sein du marché des thérapeutiques ciblées malgré les falaises de brevets imminentes.

Extensions d'Indications et Approbations Accélérées sur les Principaux Marchés

Les voies de percée et d'accélération de la FDA américaine ont réduit d'environ quatre mois les délais médians d'examen en oncologie en 2025, avec 15 agents ciblés bénéficiant de cycles raccourcis. Le linvoseltamab-gcpt de Regeneron a obtenu une approbation accélérée la même année après avoir affiché un taux de réponse global de 70 % dans le myélome multiple. Les extensions d'exclusivité pour médicaments orphelins dans le cadre des directives révisées de 2025 retardent l'entrée des biosimilaires pour des actifs premium tels que le pembrolizumab, renforçant le pouvoir de fixation des prix à court terme. Les extensions d'indications en série élargissent les populations totales adressables sans le coût de nouveaux essais pivots. Par conséquent, les voies accélérées traduisent plus rapidement les avancées scientifiques en retours commerciaux, propulsant le marché des thérapeutiques ciblées.

Envergure de l'Amérique du Nord avec l'Accélération de l'Asie-Pacifique en Matière d'Accès et de Fabrication

L'infrastructure de remboursement et de diagnostic bien établie de l'Amérique du Nord sous-tend une part de revenus de 47,30 %, mais les négociations de prix dans le cadre de la Loi sur la Réduction de l'Inflation compriment les prix de lancement et contraignent les fabricants à capter la valeur plus tôt dans le cycle de vie du produit. Les fabricants d'Asie-Pacifique comblent les lacunes de capacité mondiale ; Daiichi Sankyo s'est engagé à hauteur de 1,9 milliard USD pour des installations de CAM couvrant le Japon, les États-Unis et la Chine, tandis que WuXi Biologics soutient 252 programmes de CAM et 196 programmes bispécifiques dans son réseau de 7 000 m². L'harmonisation réglementaire en Chine et au Japon a réduit les délais de démarrage des essais cliniques de six à neuf mois, réorientant davantage d'activités d'essais vers la région. Le volant d'accès à la production qui en résulte rééquilibre la géographie du marché des thérapeutiques ciblées au cours des quatre prochaines années.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accessibilité financière et contrôles des payeurs sur les médicaments spécialisés à coût élevé | -2.3% | Mondial, le plus aigu en Amérique du Nord et dans l'UE ; émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Érosion par les biosimilaires dans les principales classes biologiques ciblées | -1.8% | UE en tête ; Amérique du Nord en accélération ; adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Contraintes de capacité et de chimie, fabrication et contrôle pour les biologiques complexes (par ex., les CAM) | -1.5% | Mondial, avec des goulots d'étranglement en Amérique du Nord, dans l'UE et au Japon ; développement progressif en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tests de biomarqueurs inégaux et accès limité aux populations adressables | -1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud ; poches en Amérique du Nord rurale et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accessibilité Financière et Contrôles des Payeurs sur les Médicaments Spécialisés à Coût Élevé

Le premier cycle de négociation de la Loi sur la Réduction de l'Inflation par Medicare a fixé des plafonds de prix pour 10 médicaments de la Partie D en 2026, générant 6 milliards USD d'économies fédérales mais comprimant les courbes de revenus à vie des fabricants. Les organismes européens d'évaluation des technologies de santé, dirigés par le NICE, rejettent les thérapies dépassant 50 000 GBP par année de vie ajustée par la qualité, exerçant une pression sur les prix catalogue des inhibiteurs de nouvelle génération. Les obstacles à l'autorisation préalable retardent l'initiation du traitement jusqu'à deux semaines, réduisant l'observance en conditions réelles et diminuant les ventes en année de pointe. Les marchés émergents, autrefois des havres de prix, évoluent vers des achats centralisés et une tarification de référence externe, réduisant la fenêtre d'arbitrage. Collectivement, ces tendances tempèrent la trajectoire par ailleurs à forte croissance du marché des thérapeutiques ciblées.

Érosion par les Biosimilaires dans les Principales Classes Biologiques Ciblées

Les biosimilaires du trastuzumab et de l'adalimumab ont capté 35 % de la part en volume en Europe fin 2025, réduisant les prix des originateurs jusqu'à 40 %. Les décisions d'interchangeabilité de la FDA américaine en 2024 concernant Amjevita et Renflexis ont permis la substitution au niveau des pharmacies sans intervention du prescripteur, accélérant les transferts de volume. Les biosimilaires d'Herceptin ont permis aux payeurs américains d'économiser entre 15 000 et 25 000 USD par patient annuellement en 2025, réorientant les budgets vers les agents de nouvelle génération. Bien que les innovateurs ripostent avec des dérivés de CAM et des lancements bispécifiques, l'érosion des revenus phares réduit tout de même le TCAC global. Ce médicament biosimilaire souligne pourquoi la gestion du cycle de vie reste essentielle au sein du marché des thérapeutiques ciblées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : Les Anticorps Monoclonaux Ancrent la Croissance grâce à l'Innovation des Formats

Les anticorps monoclonaux ont représenté 65,87 % des revenus par type de thérapie en 2025, et la taille du marché des thérapeutiques ciblées pour ce segment devrait se développer à un TCAC de 24,19 % jusqu'en 2031. L'approbation en 2026 de l'amivantamab sous-cutané en cinq minutes illustre comment les améliorations de délivrance protègent les marges même lorsque les biosimilaires grignotent les actifs de première génération. Les conversions en CAM prolongent davantage l'exclusivité : la technologie de liant deruxtecan de Daiichi Sankyo sous-tend des accords de plusieurs milliards de dollars avec AstraZeneca et Merck, intégrant de futures redevances dans la courbe de croissance du segment.

Les inhibiteurs ciblés à petites molécules, autrefois les chevaux de bataille de l'oncologie de précision, font désormais face à une concurrence inter-plateformes des bispécifiques et des CAM qui combinent une liaison spécifique à la tumeur avec des charges cytotoxiques. Les délais de fabrication élevés, 18 mois pour les suites de bioconjugaison BPF, signalent une capacité tendue mais érigent également des barrières à l'entrée, consolidant l'avantage à court terme parmi les acteurs établis disposant de liquidités importantes. Collectivement, ces forces assurent le rôle des anticorps monoclonaux en tant qu'épine dorsale des revenus du secteur des thérapeutiques ciblées tout en encourageant la diversification du portefeuille vers des constructions de nouvelle génération.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : L'Oncologie Domine, Tandis que les Indications Non Malignes s'Accélèrent

L'oncologie a représenté 68,90 % des revenus par application en 2025, et la part du marché des thérapeutiques ciblées pour ce segment devrait continuer à progresser alors que les revenus oncologiques croissent à un TCAC de 25,67 % jusqu'en 2031. Les extensions de couverture des diagnostics compagnons dans le cadre de Medicare ont supprimé un obstacle majeur en termes de coûts, augmentant l'adoption du SNG par les oncologues communautaires et élargissant la base de patients traitables.

En dehors de l'oncologie, les maladies auto-immunes et inflammatoires rattrapent leur retard alors que les inhibiteurs de l'IL-17 et des JAK gagnent en traction en matière de remboursement ; l'approbation par la FDA en avril 2025 du Dupixent dans l'urticaire chronique spontanée a ouvert une extension de marché de plusieurs milliards de dollars. Les hémopathies malignes bénéficient des bispécifiques ciblant le BCMA comme le linvoseltamab, qui a affiché un taux de réponse global de 70 %, laissant entrevoir un potentiel blockbuster. Les troubles cardiométaboliques, autrefois périphériques, attirent l'attention à travers les ARNsi ciblant PCSK9 et Lp(a), alignant le pipeline sur les budgets des maladies chroniques à large spectre. Cette diversification atténue le risque de portefeuille tout en préservant la centralité de l'oncologie dans le marché des thérapeutiques ciblées.

Par Voie d'Administration : Le Virage Sous-cutané Redéfinit la Délivrance Parentérale

L'administration parentérale a capté 58,15 % des revenus de 2025 et devrait croître à un TCAC de 25,18 % jusqu'en 2031, augmentant sa part de la taille du marché des thérapeutiques ciblées alors que les formats sous-cutanés supplantent les perfusions traditionnelles. La FDA américaine a autorisé l'amivantamab sous-cutané en 2026, réduisant le temps en fauteuil à environ cinq minutes contre le protocole intraveineux précédent de cinq heures et divisant par cinq les réactions liées à la perfusion. L'Opdivo Qvantig de Bristol Myers Squibb est arrivé sur le marché en décembre 2024, et Genentech a obtenu l'approbation européenne pour l'ocrélizumab sous-cutané la même année, confirmant un large soutien réglementaire pour des dosages plus courts et plus simples.

La délivrance intraveineuse reste la norme par défaut pour les conjugués anticorps-médicament et les anticorps bispécifiques qui nécessitent une surveillance étroite de la libération de cytokines, mais les promoteurs testent des protocoles de perfusion rapide qui réduisent l'administration de 90 à moins de 30 minutes. Les voies intramusculaires restent de niche, limitées aux dépôts à action prolongée pour les troubles psychiatriques chroniques et hormonaux. Les thérapies orales, menées par des inhibiteurs à petites molécules tels que les agents de la tyrosine kinase et les agents PARP, contournent les obstacles de biodisponibilité qui contraignent encore les capsules biologiques ; l'adagrasib a obtenu une approbation accélérée en 2024 pour le cancer colorectal muté KRAS G12C dans le cadre d'une combinaison orale-intraveineuse

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canaux de Distribution : Les Pharmacies en Ligne Progressent Grâce à l'Élan de la Vente par Correspondance Spécialisée

Les pharmacies hospitalières ont représenté 61,39 % des revenus de 2025, reflétant leur rôle dans la gestion de la chaîne du froid, du remboursement et de l'éducation des patients pour les biologiques complexes. Les canaux en ligne, cependant, devraient se développer à un TCAC de 26,87 % jusqu'en 2031, le plus rapide parmi les canaux de distribution, alors que les payeurs orientent les thérapeutiques ciblées coûteuses vers des modèles de vente par correspondance centralisés qui réduisent les dépenses des régimes de 12 à 15 %.

Les pharmacies de détail font face à une pression sur les marges alors que les payeurs limitent leur rôle avec les biologiques à coût élevé, mais elles conservent une part dans les inhibiteurs oraux et les schémas d'entretien qui présentent des profils de risque plus faibles. Les opérations hybrides des pharmacies spécialisées, avec des empreintes à la fois physiques et en ligne, gèrent environ 75 % des prescriptions de conjugués anticorps-médicament et bispécifiques car elles gèrent les autorisations préalables, le soutien aux copaiements et la surveillance de la toxicité. Les pharmacies hospitalières dominent généralement les 12 à 18 premiers mois après le lancement d'un médicament, lorsque les cliniciens préfèrent une supervision sur site, mais leur part diminue une fois que les données de sécurité en conditions réelles arrivent à maturité et que les payeurs négocient des frais de lieu de soins plus bas.

Analyse Géographique

L'Amérique du Nord a représenté 47,30 % des revenus de 2025, soutenue par l'adoption précoce des diagnostics et le soutien des payeurs pour les transferts du lieu de soins vers les cabinets médicaux suite aux déploiements sous-cutanés. La FDA a autorisé 15 agents oncologiques de percée en 2025, renforçant le statut de pôle d'innovation de la région. L'expansion de Samsung Biologics en avril 2025 à 784 000 litres et l'investissement de 40 milliards USD sur cinq ans de Bristol Myers Squibb aux États-Unis signalent un ancrage manufacturier à long terme.

L'Asie-Pacifique devrait croître à 22,18 % jusqu'en 2031, portée par la rationalisation réglementaire chinoise et japonaise qui a réduit les délais de démarrage des essais cliniques jusqu'à neuf mois. WuXi Biologics soutient 252 programmes de CAM et 196 programmes bispécifiques, rendant la région indispensable pour l'approvisionnement mondial. Shilpa Biologics et Syngene en Inde ont ajouté des suites de bioconjugaison OEB-5 en 2025, tandis que la mise à niveau du panel de 101 gènes d'ACT Genomics comble les déficits de tests de biomarqueurs, augmentant l'éligibilité des patients.

L'Europe a maintenu une part stable en 2025 grâce à la rationalisation des biosimilaires par l'Agence Européenne des Médicaments qui a raccourci les délais d'approbation jusqu'à 18 mois. Les évaluations des technologies de santé continuent de contraindre les lancements à prix élevé, mais le remboursement des formats sous-cutanés qui réduisent les coûts d'établissement a élargi l'accès des patients. Des lacunes d'infrastructure persistent au Moyen-Orient et en Afrique et en Amérique du Sud, où moins de 25 % des patients éligibles reçoivent un SNG, maintenant l'adoption régionale limitée malgré un besoin non satisfait élevé.

Paysage Concurrentiel

Les 10 premiers fabricants ont contrôlé une part significative des revenus de 2025, indiquant une concentration modérée où l'étendue du portefeuille plutôt que la domination d'un actif unique définit le leadership. Le partenariat de 11,1 milliards USD de Bristol Myers Squibb avec BioNTech, la licence de 11,4 milliards USD de Takeda avec Innovent et la dépense de 5,6 milliards USD d'AbbVie pour RemeGen soulignent un pivot vers l'innovation externe plutôt que la découverte en interne. Les entrants biosimilaires, habilités par les désignations d'interchangeabilité de 2024, grignotent la part des anticorps monoclonaux historiques, tandis que les originateurs ripostent avec des lancements de CAM et bispécifiques.

Les organisations de développement et de fabrication sous contrat (CDMO) sont des acteurs stratégiques incontournables. WuXi Biologics soutient 945 projets intégrés, dont 99 en Phase III ou à des stades commerciaux, offrant une mise à l'échelle clé en main aux biotechs à court de liquidités. Le carnet de commandes record de 18 mois de Samsung Biologics illustre des points de congestion chroniques de capacité qui pourraient retarder les lancements malgré l'accélération réglementaire. Les plateformes de découverte de cibles et d'optimisation d'anticorps basées sur l'intelligence artificielle se multiplient, mais sont largement intégrées dans des alliances avec les grandes entreprises pharmaceutiques plutôt que comme perturbateurs autonomes pour l'instant. Collectivement, ces dynamiques rendent le terrain concurrentiel du marché des thérapeutiques ciblées à la fois collaboratif et farouchement disputé.

Leaders du Secteur des Thérapeutiques Ciblées

Bristol Myers Squibb Company

AbbVie Inc.

Samsung Biologics

WuXi Biologics

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Celltrion a reçu la désignation de voie rapide de la FDA pour CT-P71 et a obtenu l'approbation japonaise pour Stekimah IV, renforçant son empreinte mondiale dans les biosimilaires.

- Avril 2026 : ACT Genomics a lancé un panel SNG de 101 gènes avec un délai d'exécution de sept jours, améliorant l'accès aux tests en Asie-Pacifique.

- Avril 2025 : Regeneron et Sanofi ont obtenu l'approbation de la FDA pour le Dupixent dans le traitement de l'urticaire chronique spontanée, ouvrant un nouveau créneau auto-immun.

Portée du Rapport sur le Marché Mondial des Thérapeutiques Ciblées

Selon la portée du rapport, la thérapie ciblée est un type de médecine de précision qui utilise des médicaments pour identifier et attaquer des molécules spécifiques, telles que des gènes ou des protéines, qui favorisent la croissance et la survie des cellules cancéreuses. Contrairement à la chimiothérapie traditionnelle, qui tue largement toutes les cellules à division rapide, la thérapie ciblée est conçue pour interférer avec des processus cellulaires spécifiques propres aux cellules cancéreuses tout en épargnant largement les tissus sains.

Le marché des thérapeutiques ciblées est segmenté par type de thérapie, application, voie d'administration, canaux de distribution et géographie. Sur la base du type de thérapie, le marché est segmenté en oncologie, maladies auto-immunes et inflammatoires, hémopathies malignes, maladies respiratoires et allergies, hématologie, maladies cardiovasculaires et métaboliques, maladies génétiques rares et métaboliques, et maladies infectieuses. Par type de thérapie, le marché est segmenté en anticorps monoclonaux, inhibiteurs ciblés à petites molécules, conjugués anticorps-médicament (CAM), anticorps bispécifiques et multispécifiques, et thérapeutiques ciblant l'ARN. Par voie d'administration, le marché est segmenté en parentéral, oral et autres. Par canaux de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Anticorps Monoclonaux |

| Inhibiteurs Ciblés à Petites Molécules |

| Conjugués Anticorps-Médicament |

| Anticorps Bispécifiques et Multispécifiques |

| Thérapeutiques Ciblant l'ARN |

| Oncologie |

| Maladies Auto-immunes et Inflammatoires |

| Hémopathies Malignes |

| Maladies Respiratoires et Allergies |

| Hématologie |

| Maladies Cardiovasculaires et Métaboliques |

| Maladies Génétiques Rares et Métaboliques |

| Maladies Infectieuses |

| Parentéral |

| Oral |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | Anticorps Monoclonaux | |

| Inhibiteurs Ciblés à Petites Molécules | ||

| Conjugués Anticorps-Médicament | ||

| Anticorps Bispécifiques et Multispécifiques | ||

| Thérapeutiques Ciblant l'ARN | ||

| Par Application | Oncologie | |

| Maladies Auto-immunes et Inflammatoires | ||

| Hémopathies Malignes | ||

| Maladies Respiratoires et Allergies | ||

| Hématologie | ||

| Maladies Cardiovasculaires et Métaboliques | ||

| Maladies Génétiques Rares et Métaboliques | ||

| Maladies Infectieuses | ||

| Par Voie d'Administration | Parentéral | |

| Oral | ||

| Autres | ||

| Par Canaux de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des thérapeutiques ciblées ?

La taille du marché des thérapeutiques ciblées s'élevait à 187,3 milliards USD en 2026 et devrait atteindre 423,3 milliards USD d'ici 2031.

Quel type de thérapie détient la plus grande part dans les thérapeutiques ciblées ?

Les anticorps monoclonaux ont représenté 65,87 % des revenus de 2025 et devraient croître à un TCAC de 24,19 %, consolidant leur avance jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide dans les thérapeutiques ciblées ?

L'Asie-Pacifique devrait progresser à un TCAC de 22,18 % jusqu'en 2031, portée par des investissements manufacturiers à grande échelle dans les CAM et des voies réglementaires rationalisées.

Quel est l'impact des négociations de prix aux États-Unis sur les thérapeutiques ciblées ?

Les négociations dans le cadre de la Loi sur la Réduction de l'Inflation de Medicare ont abaissé les prix de 10 médicaments de la Partie D en 2026, économisant 6 milliards USD et contraignant les entreprises à accélérer la capture de valeur.

Dernière mise à jour de la page le: