Taille et part du marché des thérapies ciblées par néoantigènes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.46 Milliards de dollars |

| Taille du Marché (2031) | 3.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des thérapies ciblées par néoantigènes par Mordor Intelligence

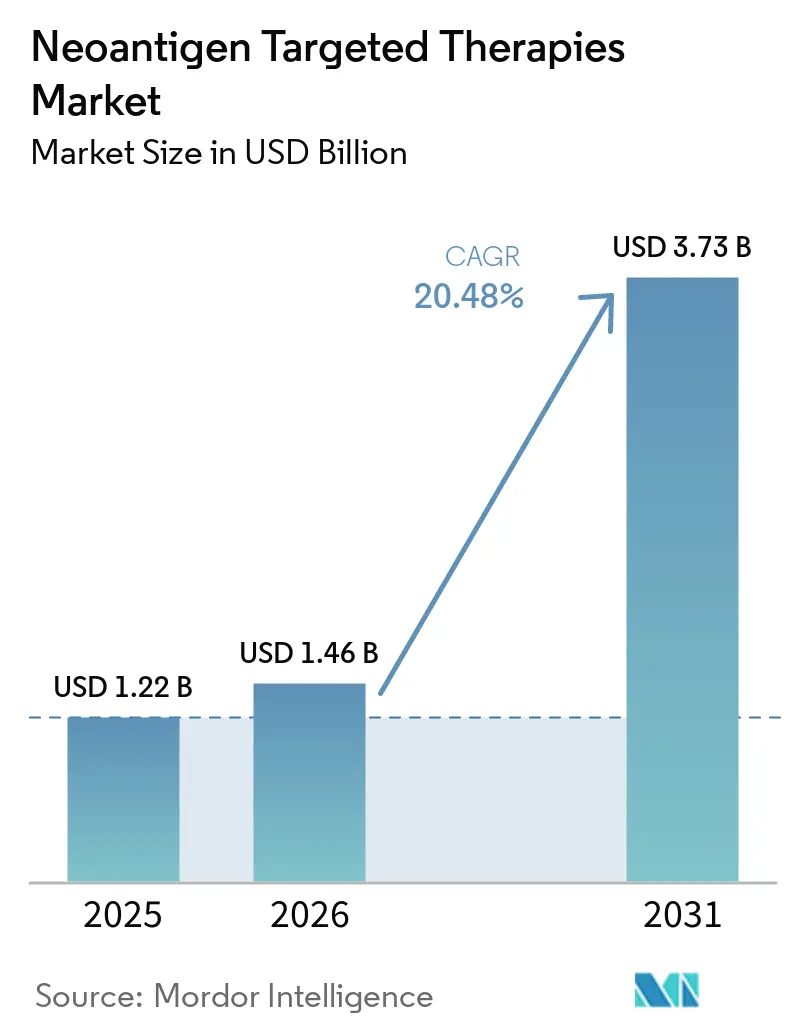

La taille du marché des thérapies ciblées par néoantigènes est estimée à 1,22 milliard USD en 2025, 1,46 milliard USD en 2026, et devrait atteindre 3,73 milliards USD d'ici 2031, avec un CAGR de 20,48 % de 2026 à 2031.

Les données probantes de stade avancé en 2026 montrant des réductions durables du risque de récidive lorsque des vaccins individualisés sont ajoutés à la thérapie anti-PD-1 témoignent d'une conviction clinique croissante dans les principaux centres d'oncologie. L'amélioration de la prédiction et de la validation des épitopes renforce la confiance dans la livraison, les algorithmes modernes de liaison HLA démontrant une forte concordance avec les tests expérimentaux et le séquençage de l'ARN confirmant l'expression pour la majorité des néoantigènes prédits. La détection de la maladie résiduelle minimale à l'aide de tests ctDNA sensibles pousse le déploiement plus tôt dans le parcours du patient et permet des stratégies adjuvantes qui ciblent le risque de rechute plutôt que la maladie en masse. Des programmes nationaux, tels que le Cancer Vaccine Launch Pad du NHS, structurent des parcours multi-sites pouvant faire passer les vaccins personnalisés des centres spécialisés vers des réseaux hospitaliers plus larges.

Principaux enseignements du rapport

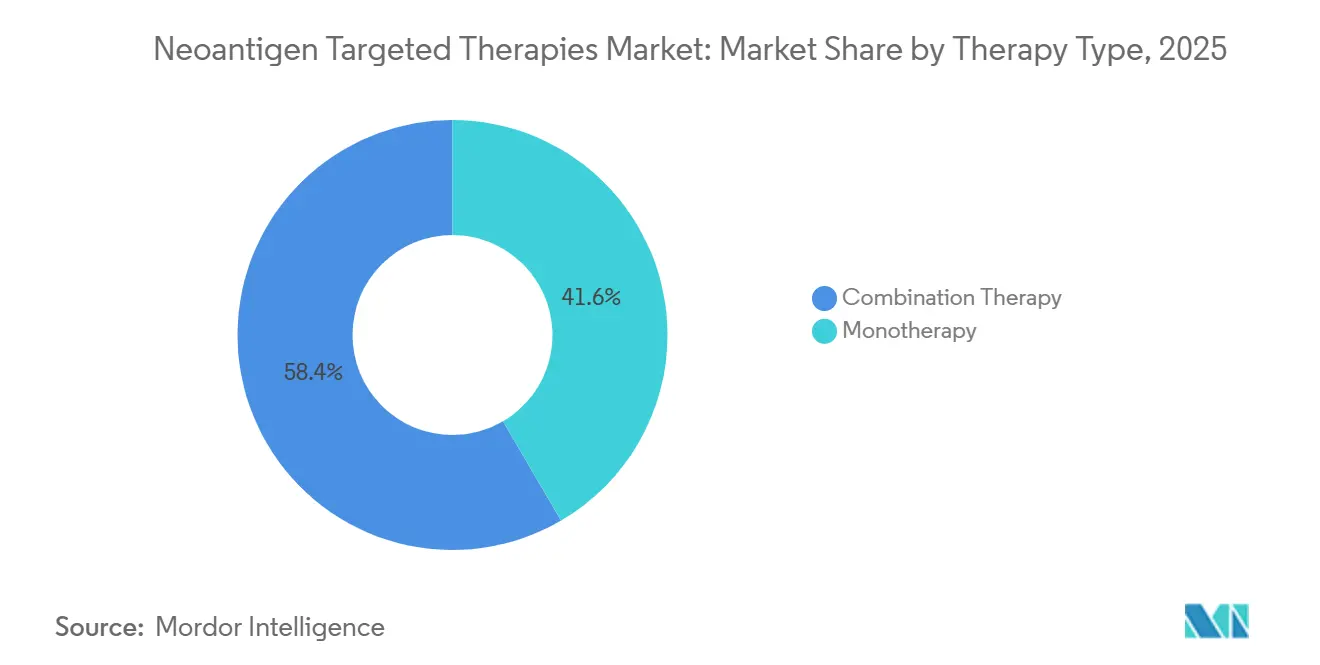

- Par type de thérapie, la thérapie combinée a dominé avec une part de revenus de 58,42 % en 2025, tandis que la monothérapie devrait afficher la croissance la plus rapide avec un CAGR de 22,56 % jusqu'en 2031 sur le marché des thérapies ciblées par néoantigènes.

- Par indication cancéreuse, le mélanome représentait 31,57 % des revenus de 2025, et le cancer du poumon non à petites cellules devrait se développer à un CAGR de 23,61 % jusqu'en 2031.

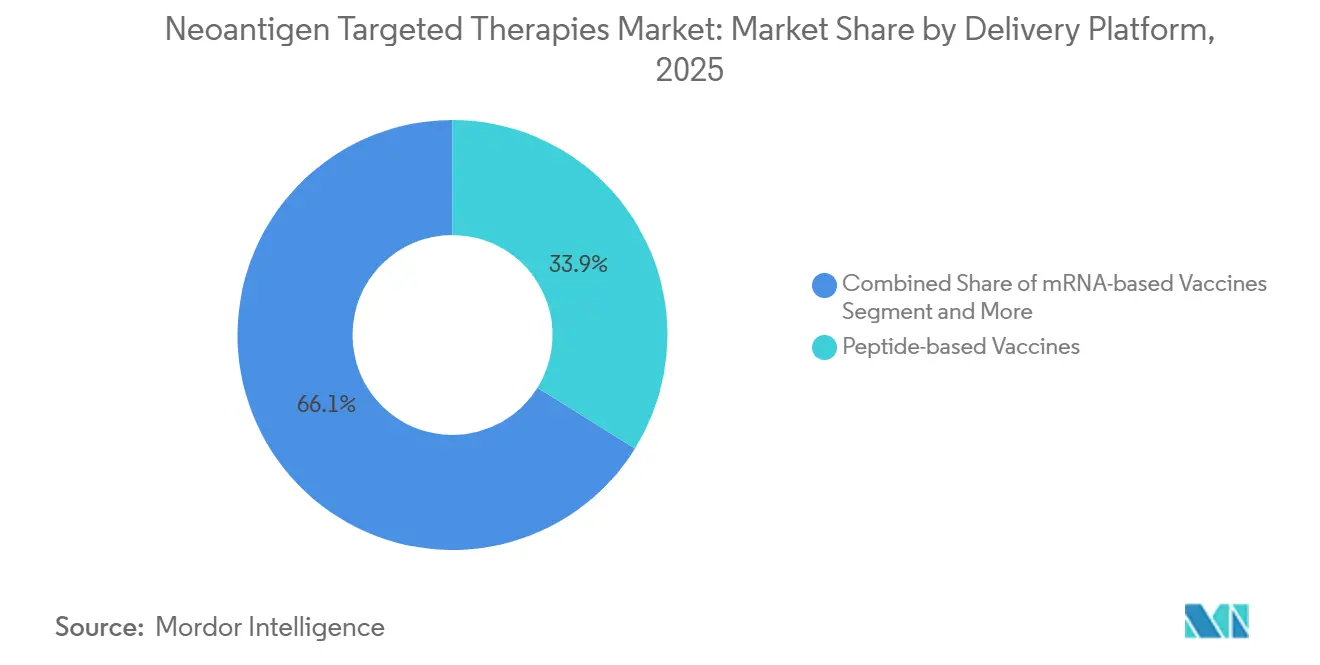

- Par plateforme de livraison, les peptides détenaient 33,86 % des revenus de 2025, et les plateformes ARNm devraient croître à un CAGR de 21,87 % durant 2026-2031 sur le marché des thérapies ciblées par néoantigènes.

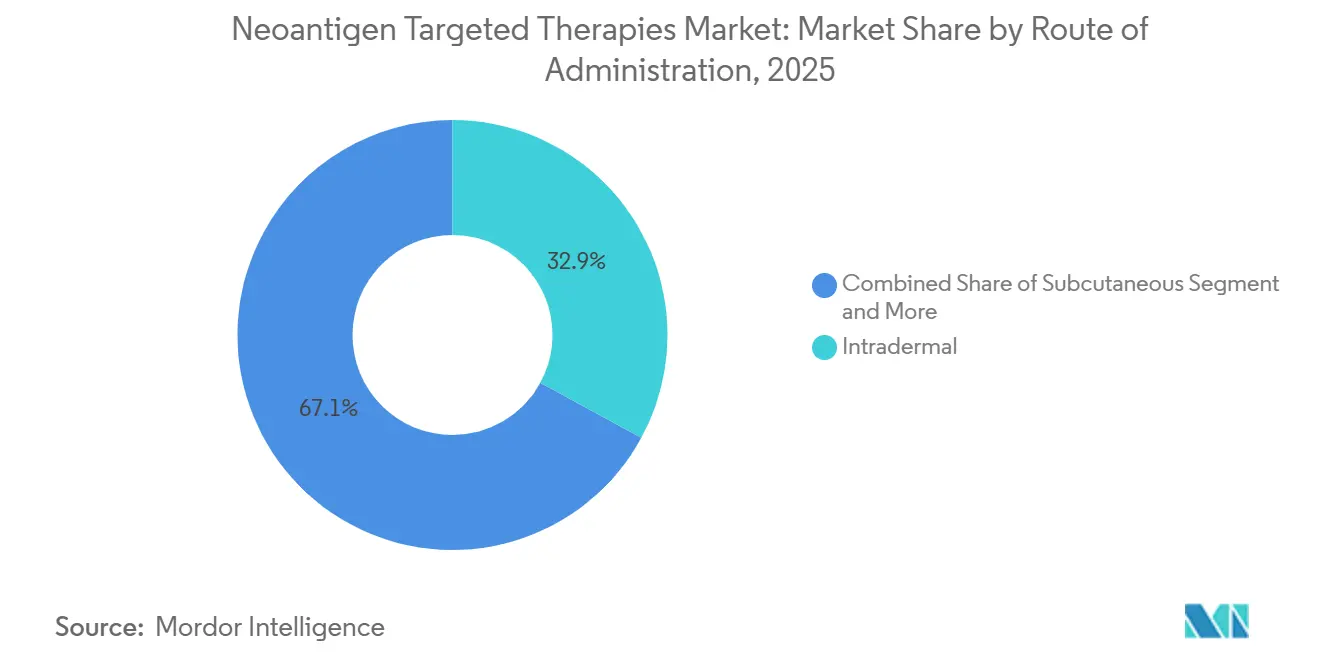

- Par voie d'administration, l'injection intradermique représentait 32,94 % des revenus de 2025, la livraison sous-cutanée devant progresser à un CAGR de 23,76 % jusqu'en 2031.

- Par utilisateur final, les instituts académiques et de recherche représentaient 42,58 % des revenus de 2025, tandis que les hôpitaux de soins tertiaires devraient enregistrer un CAGR de 24,48 % jusqu'en 2031 sur le marché des thérapies ciblées par néoantigènes.

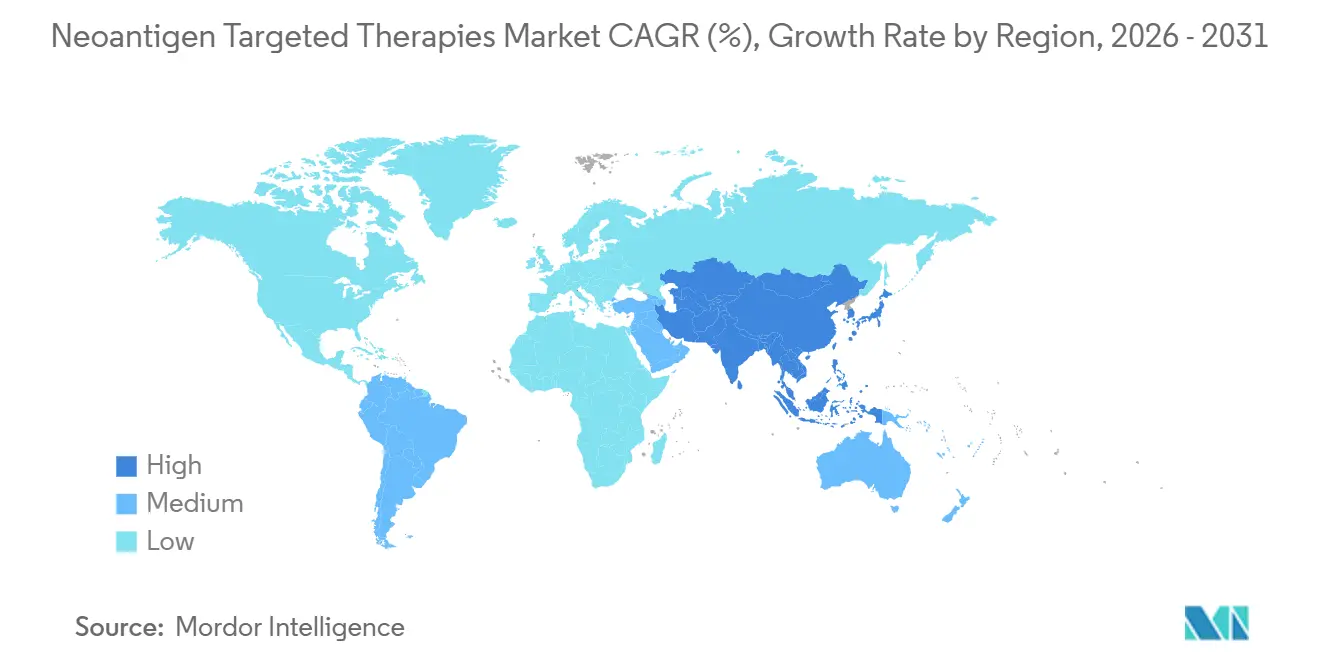

- Par géographie, l'Amérique du Nord a capté 35,23 % des revenus de 2025, et l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 25,72 % jusqu'en 2031 sur le marché des thérapies ciblées par néoantigènes.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des thérapies ciblées par néoantigènes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale du cancer | + 3.2% | Mondial, aigu en Asie-Pacifique (51,8 % des cas) et marchés OCDE vieillissants | Court terme (≤ 2 ans) |

| Avancées dans le séquençage à haut débit et la bioinformatique | + 4.5% | Amérique du Nord et UE en tête, infrastructure APAC en expansion rapide | Moyen terme (2-4 ans) |

| Résultats cliniques positifs en phase avancée dans les immunothérapies personnalisées par néoantigènes | + 6.8% | Essais de phase 3 en Amérique du Nord, voies PRIME en UE, expansion en phase précoce en Asie | Moyen terme (2-4 ans) |

| Soutien réglementaire et des investisseurs pour l'oncologie individualisée | + 2.7% | Programme multi-centres au Royaume-Uni, voies de facilitation FDA et EMA | Court terme (≤ 2 ans) |

| Passage à une utilisation adjuvante ou guidée par la MRD permis par la sélection des patients basée sur le ctDNA | + 1.9% | Marchés OCDE avec une infrastructure génomique mature et certains pôles asiatiques | Long terme (≥ 4 ans) |

| Émergence de produits à néoantigènes à décalage de cadre partagé élargissant les populations traitables | + 1.4% | Mondial, avec application précoce dans les programmes du syndrome de Lynch aux États-Unis et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale du cancer

L'incidence mondiale du cancer continue de croître, l'Asie supportant la majorité des cas et une large part de la mortalité, ce qui accroît l'urgence de nouvelles modalités offrant un contrôle durable.[1]Organisation mondiale de la Santé, "GLOBOCAN 2022 : Incidence et mortalité du cancer," Organisation mondiale de la Santé Les cancers du poumon, du sein et colorectaux représentaient les plus grandes parts des nouveaux diagnostics en 2022, et les cancers du poumon et du foie sont restés les principaux contributeurs à la mortalité par cancer, ce qui continue de tirer la demande vers de nouvelles options adjuvantes et de maintenance. Les programmes de tomodensitométrie à faible dose augmentent la détection précoce dans les populations éligibles, ce qui élargit la fenêtre clinique pour la vaccination adjuvante ciblant la maladie résiduelle minimale plutôt que les tumeurs volumineuses. [2]Bureau éditorial de Frontiers, "Prédiction et validation de la liaison HLA-peptide," Frontiers in Immunology Les tumeurs à forte charge mutationnelle comme le mélanome et le CPNPC lié au tabagisme offrent des réservoirs plus riches de néoantigènes exploitables et restent des points focaux pour la commercialisation de première vague. Les cancers pédiatriques et les sarcomes à faible charge mutationnelle produisent moins de cibles, de sorte que l'investissement actuel est concentré dans les tumeurs épithéliales adultes où la densité des cibles et la visibilité immunitaire soutiennent des réponses T durables.

Avancées dans le séquençage à haut débit et la bioinformatique

La validation des prédictions de liaison HLA-peptide s'améliore, les outils modernes démontrant une concordance élevée avec les tests expérimentaux et permettant une sélection d'épitopes avec un niveau de confiance plus élevé. Le séquençage de l'ARN corrobore l'expression d'une grande partie des néoantigènes prédits, ce qui réduit les faux positifs et améliore l'utilisation de la fabrication en filtrant les cibles à faible transcription.[3]Éditeurs, "Confirmation au Niveau des Transcrits des Néoantigènes Prédits," Nature La gestion de la qualité en bioinformatique est devenue un point focal réglementaire, les orientations américaines et européennes poussant à l'établissement de pistes d'audit, au contrôle des versions et à la validation robuste des pipelines basés sur l'apprentissage automatique.[4]Association des Professionnels de la Recherche Clinique, "Attentes Réglementaires pour la Validation des Algorithmes," ACRPLe passage de pipelines à vocation de recherche à des moteurs auditables et prêts à la soumission favorise les promoteurs qui combinent l'envergure du séquençage avec une prédiction in silico validée et une confirmation des transcrits pour rationaliser les dossiers IND. À mesure que la validation des plateformes se renforce, le marché des thérapies ciblées par néoantigènes bénéficie de cycles conception-clinique raccourcis et d'une probabilité plus élevée que les lots fabriqués induisent la réponse immunitaire souhaitée.

Résultats cliniques positifs en phase avancée dans les immunothérapies personnalisées par néoantigènes

Un suivi de cinq ans dans le mélanome à haut risque réséqué a montré une réduction soutenue du risque de récidive ou de décès lorsqu'un vaccin personnalisé à néoantigènes à base d'ARNm était combiné à la thérapie anti-PD-1 par rapport à un inhibiteur de point de contrôle seul. L'activité durable des lymphocytes T alignée sur les résultats cliniques dans ces ensembles de données soutient la prémisse selon laquelle les réponses CD8+ amorcées et persistantes sont au cœur du contrôle à long terme des récidives dans les contextes à haut risque. La durabilité observée au-delà de la fenêtre de vaccination active déplace l'attention clinique vers des cures adjuvantes finies qui cherchent à établir une mémoire immunologique plutôt qu'une suppression indéfinie de la maladie. À mesure que les essais confirmatoires progressent dans d'autres types de tumeurs, le marché des thérapies ciblées par néoantigènes est positionné pour passer des essais des premiers adoptants vers des parcours post-chirurgicaux structurés où les critères d'évaluation privilégient la survie sans récidive. Les programmes de phase 2 et de phase 3 plus larges initiés par les principaux promoteurs en 2026 indiquent une portée clinique croissante dans le mélanome, le cancer du poumon, de la vessie et du rein, ce qui améliore la visibilité sur le potentiel d'extension des indications.

Soutien réglementaire et des investisseurs pour l'oncologie individualisée

La collaboration pluriannuelle du Royaume-Uni visant à enrôler jusqu'à 10 000 patients via le Cancer Vaccine Launch Pad construit un parcours national pour le dépistage, la sélection et la livraison en milieu hospitalier, ce qui renforce la logistique des schémas individualisés. En parallèle, les accélérateurs réglementaires des agences américaines et européennes rationalisent la génération de preuves grâce à des conceptions adaptatives et des soumissions continues, notamment lorsque les promoteurs fournissent des cadres de biomarqueurs validés. Les mécanismes PRIME et les mécanismes de facilitation connexes en Europe continuent de prioriser les thérapies à fort potentiel pour répondre aux besoins non satisfaits, y compris les vaccins individualisés dans les contextes réséqués à haut risque. Alors que la gouvernance met l'accent sur la bioinformatique traçable et la validation robuste des tests, les promoteurs disposant de pipelines computationnels transparents gagnent un avantage dans la planification du délai d'approbation pour le marché des thérapies ciblées par néoantigènes. L'effet net est une voie réglementaire plus claire qui réduit l'incertitude autour du séquençage des essais et de la suffisance des données, encourageant l'investissement dans la personnalisation à grande échelle.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de fabrication, délai d'exécution et coût par patient | - 4.1% | Mondial, prononcé là où la capacité BPF décentralisée est limitée | Court terme (≤ 2 ans) |

| Défis cliniques et logistiques tout au long de la chaîne biopsie-séquençage-fabrication | - 2.3% | Contextes à faibles ressources et zones de chalandise rurales | Moyen terme (2-4 ans) |

| Modèles de remboursement incertains pour les thérapies individualisées | - 3.6% | Payeurs commerciaux américains et contextes HTA européens fragmentés | Moyen terme (2-4 ans) |

| Hétérogénéité tumorale et échappement antigénique limitant la durabilité | - 1.8% | Défi biologique universel pour les tumeurs solides | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de fabrication, délai d'exécution et coût par patient

La production de vaccins personnalisés nécessite une série d'étapes interdépendantes comprenant l'obtention de la biopsie, le séquençage tumeur-normal, la sélection des épitopes et la fabrication BPF, ce qui crée une pression sur les délais et une sensibilité aux coûts. La capacité BPF décentralisée reste inégale selon les régions, ce qui ralentit la montée en charge et complique l'accès équitable là où les chaînes de transport ou l'infrastructure de stockage à froid sont limitées. La variabilité lot par lot et le contrôle qualité individualisé ajoutent des couches de tests qui ne s'amortissent pas sur de grands lots uniformes, contrairement à l'économie des vaccins conventionnels. À mesure que les promoteurs rationalisent la sélection bioinformatique et standardisent les tests de libération, le débit devrait s'améliorer, mais la distribution des capacités reste un facteur limitant dans les déploiements régionaux à court terme. Ces contraintes opérationnelles tempèrent les courbes d'adoption à court terme sur le marché des thérapies ciblées par néoantigènes jusqu'à ce que davantage de pôles, de personnel formé et de protocoles harmonisés permettent une livraison cohérente et rapide.

Défis cliniques et logistiques tout au long de la chaîne biopsie–séquençage–fabrication

L'identification des candidats nécessite des échantillons tumoraux frais ou bien conservés avec une cellularité adéquate, ce qui peut être difficile dans les contextes communautaires et pour certains sites anatomiques. Les délais d'exécution doivent s'aligner sur la récupération chirurgicale et les fenêtres de thérapie adjuvante, de sorte que tout retard dans le transfert des échantillons, le séquençage ou les tests de libération peut manquer la fenêtre d'immunisation optimale. La coordination des comités de tumeurs, de la pathologie, de la pharmacie et de la planification des perfusions au sein des hôpitaux nécessite des flux de travail intégrés que de nombreux centres sont encore en train de mettre en place, ce qui affecte le débit des patients. Dans les régions où l'infrastructure de tests génomiques est clairsemée, les voies d'orientation ajoutent des charges de déplacement et de temps qui peuvent décourager l'inscription en dehors des centres urbains. L'amélioration de la logistique dans le parcours de soins reste essentielle pour la sélection rapide des patients et l'initiation du vaccin sur le marché des thérapies ciblées par néoantigènes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la thérapie combinée s'impose avec plus de la moitié du marché grâce à la synergie avec les points de contrôle

La thérapie combinée représentait 58,42 % des revenus de 2025, les cliniciens associant les vaccins à néoantigènes aux inhibiteurs PD-1 ou PD-L1 pour dépasser les plafonds de réponse de la monothérapie par points de contrôle dans de nombreuses tumeurs solides. La monothérapie devrait connaître la croissance la plus rapide avec un CAGR de 22,56 % jusqu'en 2031, aidée par l'utilisation adjuvante où une charge tumorale limitée et des biomarqueurs validés favorisent le contrôle par le vaccin. Le marché des thérapies ciblées par néoantigènes utilise des combinaisons de base pour consolider le bénéfice clinique tandis que les plateformes affinent la conception des charges utiles et les schémas posologiques visant des réponses mémoire durables. Dans le mélanome réséqué, un vaccin personnalisé à base d'ARNm associé à la thérapie anti-PD-1 a réduit le risque de récidive ou de décès par rapport à la monothérapie par points de contrôle, ce qui a validé la thèse de la combinaison et accru l'activité des essais dans d'autres contextes à haut risque. À mesure que les données s'accumulent, les promoteurs évaluent la séquence et le calendrier pour équilibrer l'efficacité avec les événements indésirables liés à l'immunité, les schémas concomitants gagnant du terrain là où la sécurité et le bénéfice sont cohérents.

Les preuves croissantes d'une mémoire T durable soutiennent la vaccination adjuvante à durée limitée, tandis que les agents de points de contrôle restent centraux pour le sauvetage métastatique ou dans les tumeurs où la suppression immunitaire est substantielle. À mesure que l'ingénierie des charges utiles s'améliore, la monothérapie pourrait ancrer certains schémas adjuvants où des cohortes enrichies en biomarqueurs montrent une forte survie sans récidive sans toxicité supplémentaire liée aux points de contrôle. Les promoteurs optimisent également les voies d'administration pour élargir la présentation des antigènes et améliorer l'amorçage des lymphocytes T, ce qui peut influencer le rôle relatif de la monothérapie dans la maladie à un stade précoce.

Par indication cancéreuse : le mélanome ancre le présent, le CPNPC architecte l'expansion

Le mélanome a contribué à 31,57 % des revenus de 2025, soutenu par une forte charge mutationnelle tumorale et une grande visibilité clinique grâce aux programmes adjuvants avancés. Le CPNPC devrait se développer à un CAGR de 23,61 % jusqu'en 2031, aidé par de larges populations incidentes et la dynamique de l'adoption de l'immuno-oncologie qui prépare le parcours de soins à l'intégration des vaccins. La biologie à forte TMB dans le mélanome et le cancer du poumon lié au tabagisme fournit d'abondants néoépitopes, qui s'alignent avec les charges utiles multi-épitopes conçues pour prévenir l'échappement antigénique. Dans les tumeurs du SNC et d'autres contextes immuno-froids, les défis de livraison persistent, bien que des stratégies adjuvantes et un meilleur trafic aient montré des gains de survie dans certains programmes. Dans toutes les indications, les approches adjuvantes et guidées par la MRD sont centrales car elles engagent le système immunitaire lorsque la maladie est la plus vulnérable à la clairance médiée par les lymphocytes T.

Les preuves issues des vaccins à cellules dendritiques et à lysat tumoral ont démontré des améliorations de la survie dans des contextes difficiles comme le glioblastome, renforçant le potentiel de l'amorçage dirigé par les antigènes lorsque les barrières de livraison sont levées. Le carcinome à cellules rénales et d'autres tumeurs solides aux caractéristiques immunogènes ont montré des réponses robustes spécifiques aux antigènes dans les essais précoces, ce qui les maintient dans le viseur de l'innovation adjuvante dirigée par les vaccins. Le marché des thérapies ciblées par néoantigènes se diversifiera probablement des revenus dominés par le mélanome vers de plus grandes opportunités dans le cancer du poumon et colorectal à mesure que les sous-groupes définis par biomarqueurs deviendront standard dans les conceptions des essais. À mesure que les données s'accumulent, les indications avec une stratification ctDNA validée et des paysages de néoantigènes bien caractérisés devraient être les premières à intégrer les vaccins dans les parcours de soins de routine.

Par plateforme de livraison : la rapidité de l'ARNm rivalise avec la stabilité des peptides, les cellules dendritiques persistent dans le milieu académique

Les vaccins peptidiques détenaient 33,86 % des revenus de 2025 grâce à leurs profils de stabilité et au confort réglementaire existant qui soutiennent des voies diversifiées comme la livraison intradermique et sous-cutanée. L'ARNm devrait croître à un CAGR de 21,87 % compte tenu de la familiarité avec la plateforme issue des programmes de maladies infectieuses et de la capacité à encoder plusieurs épitopes dans un seul construit. Les charges utiles ARNm ont atteint une étendue multi-épitopes au sein de doses personnalisées uniques dans des programmes cliniques actifs, ce qui augmente la couverture contre la diversité clonale. Les approches par cellules dendritiques restent influentes dans la recherche académique en raison de la présentation directe des antigènes sur les classes CMH, bien que les étapes de fabrication ex vivo maintiennent l'échelle et le débit inférieurs aux plateformes in vivo.

Le marché des thérapies ciblées par néoantigènes continue d'évaluer les vecteurs viraux et les construits ADN où la stabilité et les flux de travail de production peuvent compléter les stratégies peptidiques et ARNm. La sélection de la plateforme s'aligne avec l'optimisation de la voie d'administration pour équilibrer l'étendue, la profondeur et la durabilité des réponses des lymphocytes T dans les contextes adjuvants et MRD-positifs. Les propriétés immunostimulatrices intrinsèques de l'ARNm soutiennent l'utilisation intramusculaire sans adjuvants exogènes, tandis que les vaccins peptidiques emploient fréquemment des stratégies intradermiques ou sous-cutanées adjuvantées pour améliorer la présentation des antigènes. Les plateformes ADN en cours d'évaluation, y compris les construits oraux, explorent des moyens d'engager l'immunité muqueuse tout en élargissant l'étendue des cibles et en maintenant une biodisponibilité adéquate. Le secteur des thérapies ciblées par néoantigènes équilibre la capacité des charges utiles, les délais de fabrication et l'immunogénicité spécifique à la voie pour répondre aux besoins des indications et aux flux de travail hospitaliers.

Par utilisateur final : les instituts académiques ouvrent la voie, les hôpitaux déploient à grande échelle

Les instituts académiques et de recherche représentaient 42,58 % des revenus de 2025, reflétant leur leadership dans l'initiation des essais, le développement des méthodes de biomarqueurs et les partenariats de fabrication précoce. Les hôpitaux de soins tertiaires devraient connaître la croissance la plus rapide avec un CAGR de 24,48 % à mesure que les programmes nationaux et régionaux formalisent les parcours d'inscription et de livraison au-delà des centres de référence quaternaires. Au Royaume-Uni, une plateforme nationale coordonnée couvrant des dizaines d'hôpitaux standardise les étapes d'identification des patients, de consentement et d'administration pour les vaccins individualisés. Les hôpitaux disposant d'une logistique existante pour la thérapie cellulaire adaptent les processus de stockage, de distribution et de perfusion pour s'adapter aux calendriers de vaccins personnalisés multi-doses avec un minimum de perturbations. Cette diffusion de l'expertise opérationnelle soutient la transition des projets pilotes académiques vers des programmes adjuvants à grande échelle sur le marché des thérapies ciblées par néoantigènes.

Les centres académiques continuent de mener la majorité des essais mécanistiques et des études translationnelles qui affinent la sélection des cibles, les voies d'administration et les stratégies de biomarqueurs. Des réseaux régionaux reliant les tests génomiques centraux aux capacités de perfusion locales émergent pour réduire les charges de déplacement et rationaliser les délais post-chirurgicaux. La participation croissante des hôpitaux tertiaires améliore également la collecte de données en vie réelle, ce qui renforce les preuves pour les décisions de couverture à moyen terme. À mesure que les manuels opérationnels mûrissent, les délais d'activation des sites et de formation devraient se raccourcir, aidant le marché des thérapies ciblées par néoantigènes à s'étendre dans les parcours de soins oncologiques établis.

Par voie d'administration : l'intradermique capture les cellules de Langerhans, la sous-cutanée fait évoluer les adjuvants

L'injection intradermique détenait 32,94 % des revenus de 2025, sur la base de preuves que les cellules présentatrices d'antigènes dermiques améliorent l'amorçage des lymphocytes T par rapport aux voies tissulaires plus profondes pour les charges utiles peptidiques. L'injection sous-cutanée devrait croître à un CAGR de 23,76 % grâce à des formulations enrichies en adjuvants qui bénéficient de la formation d'un dépôt et du drainage lymphatique près des ganglions cibles. La livraison intradermique a été associée à une immunogénicité plus élevée par microgramme pour les vaccins peptidiques, ce qui soutient des stratégies d'épargne de dose dans les contextes où l'étendue des antigènes est importante. L'administration intramusculaire reste la norme pour les vaccins ARNm dans les programmes actifs, tirant parti de l'infrastructure vaccinale largement adoptée en 2021-2023.

Les approches intranodales ou par cathéter sont utilisées dans des scénarios de niche, notamment la préparation à la thérapie cellulaire adoptive et certains protocoles de cellules dendritiques où une livraison directe dans les ganglions lymphatiques est souhaitée. Le choix de la voie reflète la biologie de la plateforme et les capacités hospitalières, les méthodes intradermiques s'alignant bien aux schémas adjuvants peptidiques et les voies intramusculaires s'alignant aux construits ARNm avec immunostimulation inhérente. Les schémas sous-cutanés sont favorisés là où la formation d'un dépôt et les schémas de drainage amplifient l'exposition aux antigènes vers les CPA nodaux tout en s'adaptant aux flux de travail cliniques pour les injections multi-sites. L'optimisation continue de la voie est attendue à mesure que les promoteurs cartographient la pharmacologie tissulaire sur l'amorçage et la persistance des lymphocytes T, un levier qui reste central pour les résultats adjuvants sur le marché des thérapies ciblées par néoantigènes. Les protocoles institutionnels se diversifieront probablement, équilibrant la facilité d'administration, le confort du patient et l'efficacité immunogène dans les contextes précoces et tardifs.

Analyse géographique

L'Amérique du Nord détenait 35,23 % des revenus de 2025 en raison de la densité des essais cliniques, de la concentration de l'infrastructure de séquençage et des parcours de soins en immuno-oncologie établis qui peuvent absorber l'intégration des vaccins adjuvants. La région continue de mener des études pivots dans le mélanome et le cancer du poumon, les principaux promoteurs rapportant un suivi prolongé et une expansion vers d'autres types de tumeurs. Le marché des thérapies ciblées par néoantigènes en Amérique du Nord bénéficie de la préparation de l'écosystème, mais un accès plus large suivra les décisions de couverture qui dépendent de données matures sur la survie sans récidive. À mesure que les réseaux hospitaliers adaptent les flux de travail de thérapie cellulaire à la logistique des vaccins, le délai entre la chirurgie et la première dose devrait se raccourcir, améliorant l'utilisation des fenêtres adjuvantes.

L'Europe maintient une base de revenus substantielle et une profondeur d'infrastructure, soutenues par des mécanismes de facilitation cohérents au niveau de l'UE et des programmes de livraison nationaux dans les pays prioritaires. Le programme de NHS England fournit un canal structuré pour l'inscription des patients et la coordination de la livraison multi-sites, ce qui élargit la capacité opérationnelle au-delà des centres académiques. Le marché des thérapies ciblées par néoantigènes en Europe est appelé à bénéficier de réseaux d'essais coordonnés et de la collecte de données en vie réelle à mesure que le nombre de patients augmente dans les indications adjuvantes. L'accent soutenu sur les biomarqueurs validés et la transparence des méthodes soutiendra les évaluations des technologies de santé et les dialogues sur les prix qui façonnent les trajectoires d'adoption régionales.

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un CAGR de 25,72 %, soutenue par les investissements dans l'infrastructure génomique et une charge croissante de cancer incident qui crée une forte demande d'interventions post-chirurgicales. Les programmes académiques actifs et l'expansion de la capacité des essais dans les grands marchés posent les bases d'une fabrication à grande échelle et de délais d'exécution plus rapides. Les distributions HLA des populations dans certains pays soutiennent des stratégies de néoantigènes partagés, ce qui peut améliorer l'économie unitaire dans les niches de prévention ou adjuvantes. En dehors de l'APAC, l'activité ciblée en Amérique latine comprend des initiatives en phase précoce axées sur les tumeurs malignes liées aux agents pathogènes qui élargissent les portefeuilles régionaux d'immunothérapie. Dans toutes les régions, la distribution des parts de marché des thérapies ciblées par néoantigènes continuera de suivre le rythme de l'adoption des biomarqueurs, la clarté du remboursement et la diffusion de la capacité BPF décentralisée des nœuds académiques vers les systèmes hospitaliers nationaux.

Paysage concurrentiel

Le domaine reste compétitif avec de multiples stratégies de plateformes, notamment l'ARNm, les peptides, les cellules dendritiques et les vecteurs viraux, chacune visant à équilibrer l'étendue, la durabilité et la rapidité d'accès à la clinique. Merck et Moderna ont rapporté des réductions soutenues sur cinq ans du risque de récidive dans le mélanome réséqué et ont élargi leur empreinte clinique à d'autres indications de tumeurs solides, renforçant la confiance des cliniciens et des promoteurs d'essais. Le marché des thérapies ciblées par néoantigènes est également façonné par des partenariats de livraison nationaux tels que le Cancer Vaccine Launch Pad du NHS, qui fournit un canal à haute visibilité pour l'inscription à grande échelle et l'exécution opérationnelle.

À mesure que les programmes cliniques se diversifient, les promoteurs mettent l'accent sur la sélection validée des cibles et des pipelines bioinformatiques transparents pour répondre aux attentes réglementaires en évolution et soutenir le dialogue avec les payeurs. Les entreprises développant des produits à néoantigènes à décalage de cadre partagé testent des opportunités de prévention et adjuvantes dans des groupes définis par biomarqueurs, notamment le syndrome de Lynch, où l'immunogénicité a été démontrée de manière cohérente. Ces programmes peuvent réduire la complexité de fabrication en produisant des lots qui s'adressent à plusieurs patients, complétant les conceptions entièrement personnalisées. Les programmes ARNm bénéficient de la polyvalence des charges utiles et d'une administration intramusculaire familière, tandis que les programmes peptidiques exploitent les voies intradermiques ou sous-cutanées avec des adjuvants qui concentrent la présentation des antigènes. Les partenariats académiques-industriels continuent d'être essentiels pour l'activation des essais, les tests translationnels et l'optimisation des voies qui influencent le positionnement des produits dans les soins adjuvants.

Leaders du secteur des thérapies ciblées par néoantigènes

-

BioNTech SE

-

Geneos Therapeutics, Inc.

-

Merck & Co., Inc.

-

Moderna, Inc.

-

Transgene SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Moderna et Merck ont annoncé des données de suivi sur cinq ans pour mRNA-4157 (V940) combiné à Keytruda dans le mélanome à haut risque réséqué, démontrant une réduction soutenue de 49 % du risque de récidive ou de décès (HR 0,510). Les données, issues de l'essai de phase 2b KEYNOTE-942 incluant 157 patients, ont montré la durabilité de la réponse avec des profils de sécurité cohérents, validant la plateforme de thérapie individualisée par néoantigènes. Les entreprises ont huit essais de phase 2/3 en cours dans le mélanome, le CPNPC, le cancer de la vessie et le carcinome à cellules rénales.

- Septembre 2025 : Transgene a rapporté des données positives de phase 1 randomisée pour TG4050 dans le carcinome épidermoïde de la tête et du cou, atteignant une survie sans maladie de 100 % après un suivi médian de 30 mois chez tous les patients traités par le vaccin. Le vaccin viral vectorisé individualisé, développé avec la plateforme d'IA de NEC, a induit des réponses durables de lymphocytes T CD8+ spécifiques aux néoantigènes persistant 24 mois après le traitement, présenté à l'ASCO 2025.

- Octobre 2025 : Evaxion Biotech a présenté des données de phase 2 sur deux ans pour EVX-01, son vaccin peptidique personnalisé conçu par IA, au Congrès ESMO 2025, montrant un taux de réponse objectif de 75 % dans le mélanome avancé lorsqu'il est combiné au pembrolizumab. Onze des 12 répondeurs ont maintenu un bénéfice clinique à 24 mois, avec une précision de ciblage vaccinale de 86 % démontrée par la plateforme d'IA PIONEER. >

Portée du rapport mondial sur le marché des thérapies ciblées par néoantigènes

Selon le périmètre du rapport, les thérapies ciblées par néoantigènes sont des immunothérapies anticancéreuses personnalisées conçues pour cibler les néoantigènes, qui sont des protéines mutées spécifiques aux tumeurs exprimées uniquement sur les cellules cancéreuses et non sur les tissus normaux. Ces thérapies stimulent le système immunitaire du patient, principalement les lymphocytes T, pour reconnaître et détruire les cellules tumorales porteuses de ces antigènes uniques. Elles comprennent des approches telles que les vaccins à néoantigènes (ARNm, peptidiques, ADN) et les thérapies à base de lymphocytes T spécifiques aux néoantigènes (TCR/TIL). Étant hautement personnalisées, elles représentent un segment émergent de l'oncologie de précision.

Le marché des thérapies ciblées par néoantigènes est segmenté par type de thérapie, indication cancéreuse, plateforme de délivrance, utilisateur final et voie d'administration. Par type de thérapie, le marché est segmenté en monothérapie et thérapie combinée. Par indication cancéreuse, le marché est segmenté en mélanome, cancer du poumon non à petites cellules (CPNPC), cancer colorectal (MSI-H/dMMR), adénocarcinome canalaire pancréatique (PDAC), cancer de l'ovaire et autres. Par plateforme de délivrance, le marché est segmenté en vaccins à base d'ARNm, vaccins à base de peptides, vaccins à base d'ADN et autres. Par utilisateur final, le marché est segmenté en instituts académiques et de recherche, hôpitaux de soins tertiaires et centres d'oncologie spécialisés/cliniques de perfusion. Par voie d'administration, le marché est segmenté en intramusculaire, sous-cutané, intradermique et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport propose la valeur du marché (en USD) pour les segments susmentionnés.

| Monothérapie |

| Thérapie combinée |

| Mélanome |

| Cancer du poumon non à petites cellules (CPNPC) |

| Cancer colorectal (MSI-H/dMMR) |

| Adénocarcinome canalaire pancréatique (PDAC) |

| Cancer de l'ovaire |

| Autres |

| Vaccins à base d'ARNm |

| Vaccins à base de peptides |

| Vaccins à base d'ADN |

| Autres |

| Instituts académiques et de recherche |

| Hôpitaux de soins tertiaires |

| Centres d'oncologie spécialisés/Cliniques de perfusion |

| Intramusculaire |

| Sous-cutané |

| Intradermique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Monothérapie | |

| Thérapie combinée | ||

| Par indication cancéreuse | Mélanome | |

| Cancer du poumon non à petites cellules (CPNPC) | ||

| Cancer colorectal (MSI-H/dMMR) | ||

| Adénocarcinome canalaire pancréatique (PDAC) | ||

| Cancer de l'ovaire | ||

| Autres | ||

| Par plateforme de livraison | Vaccins à base d'ARNm | |

| Vaccins à base de peptides | ||

| Vaccins à base d'ADN | ||

| Autres | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Hôpitaux de soins tertiaires | ||

| Centres d'oncologie spécialisés/Cliniques de perfusion | ||

| Par voie d'administration | Intramusculaire | |

| Sous-cutané | ||

| Intradermique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des thérapies ciblées par néoantigènes ?

La taille du marché des thérapies ciblées par néoantigènes était de 1,22 milliard USD en 2025 et devrait atteindre 3,73 milliards USD d'ici 2031 à un CAGR de 20,48 %, soutenue par l'expansion des programmes adjuvants et l'amélioration de la validation bioinformatique.

Quel type de thérapie domine les revenus aujourd'hui et lequel connaîtra la croissance la plus rapide jusqu'en 2031 ?

La thérapie combinée a dominé avec 58,42 % des revenus de 2025, tandis que la monothérapie devrait connaître la croissance la plus rapide avec un CAGR de 22,56 % jusqu'en 2031, à mesure que la sélection se resserre dans les contextes adjuvants et MRD-positifs.

Quelles indications sont les plus importantes pour l'adoption à court terme dans ce domaine ?

Le mélanome ancre l'adoption à court terme en raison de la forte TMB et des données cliniques matures, tandis que le CPNPC est positionné pour la plus rapide expansion jusqu'en 2031 compte tenu des larges pools de patients et des parcours d'immuno-oncologie établis.

Comment les plateformes de livraison évoluent-elles sur le marché des thérapies ciblées par néoantigènes ?

Les peptides dominent en termes de stabilité et de flexibilité des voies, l'ARNm monte en puissance grâce à l'étendue des charges utiles et à l'utilisation intramusculaire familière, et les approches par cellules dendritiques persistent dans les contextes académiques où la présentation directe des antigènes est étudiée.

Quels facteurs régionaux façonneront l'accès et la croissance de ces vaccins ?

L'Amérique du Nord bénéficie de la densité des essais et de l'infrastructure, l'Europe tire parti des mécanismes de facilitation de l'UE et des modèles de déploiement dirigés par le NHS, et l'Asie-Pacifique est positionnée pour la croissance la plus rapide à mesure que la capacité génomique et la préparation hospitalière s'étendent.

Quelles preuves soutiennent l'utilisation des vaccins personnalisés à néoantigènes dans les contextes adjuvants ?

Les données sur cinq ans dans le mélanome réséqué ont montré une réduction de la récidive ou du décès lorsqu'un vaccin personnalisé à base d'ARNm était combiné à la thérapie anti-PD-1, renforçant l'accent sur les stratégies adjuvantes et la sélection guidée par la MRD.

Dernière mise à jour de la page le: