Taille et Part du Marché de la Thérapie par Anticorps

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 336.79 Milliards de dollars |

| Taille du Marché (2031) | 605.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Thérapie par Anticorps par Mordor Intelligence

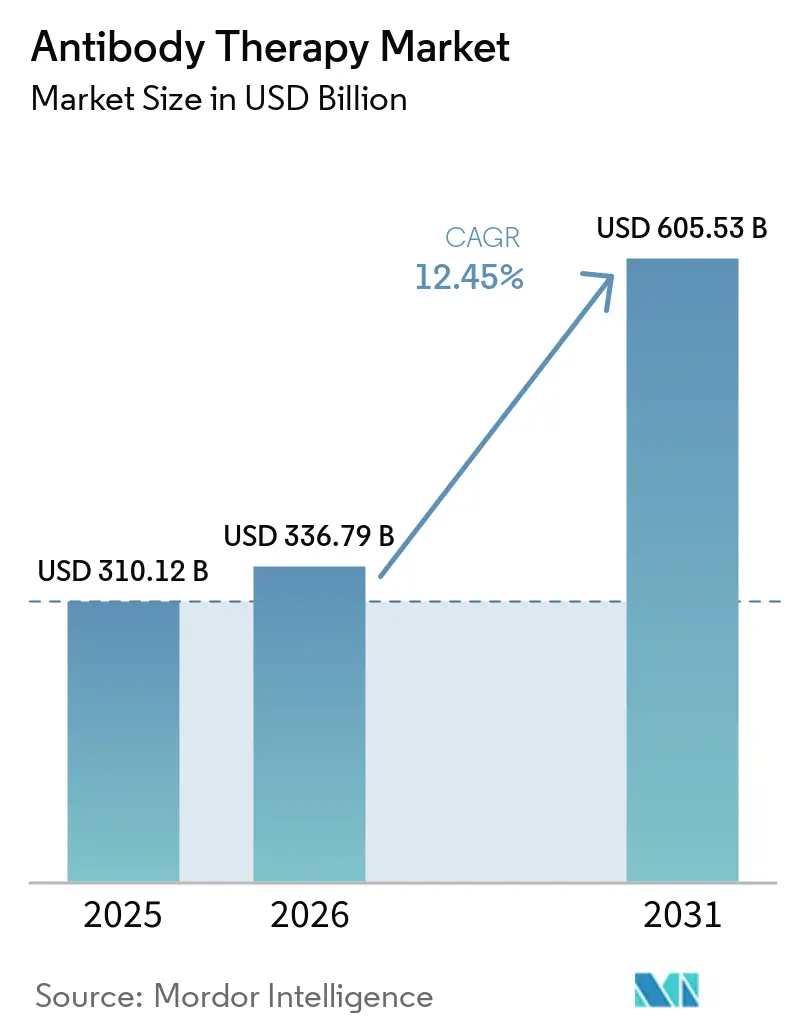

La taille du Marché de la Thérapie par Anticorps est estimée à 310,12 milliards USD en 2025, 336,79 milliards USD en 2026, et devrait atteindre 605,53 milliards USD d'ici 2031, avec un TCAC de 12,45 % de 2026 à 2031.

Les extensions continues d'indications en oncologie, l'essor des anticorps bispécifiques et des conjugués anticorps-médicament, ainsi que le déploiement progressif des formats sous-cutanés façonnent à la fois les priorités de pipeline et l'exécution commerciale sur l'ensemble du marché de la thérapie par anticorps. La prise en charge centrée sur le domicile gagne du terrain à mesure que les régulateurs et les payeurs recherchent de la valeur dans des environnements de soins qui améliorent l'observance et réduisent la charge pesant sur les centres de perfusion, une tendance qui s'aligne sur les nouvelles options à action prolongée pour la prévention du VRS chez le nourrisson. Les opérations de fusion-acquisition restent actives, les leaders sécurisant des plateformes et des actifs en phase avancée pour renforcer leurs portefeuilles en oncologie et leurs stratégies de cycle de vie. Les exigences en matière d'évaluation des technologies de santé augmentent également, ce qui resserre les normes de preuve pour les biologiques à coût élevé tout en récompensant les formats qui élargissent l'accès grâce à l'auto-administration.

Principaux Enseignements du Rapport

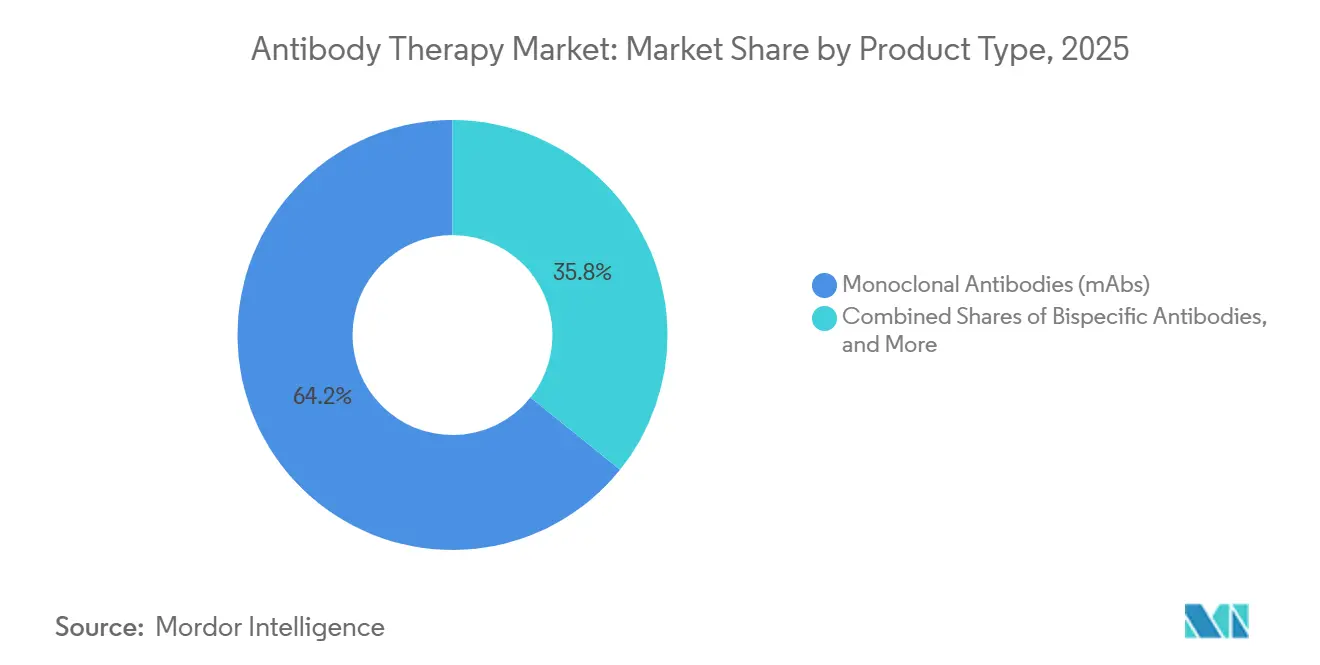

- Par type de produit, les anticorps monoclonaux ont dominé avec une part de revenus de 64,23 % en 2025, tandis que les anticorps bispécifiques devraient se développer à un TCAC de 16,84 % jusqu'en 2031.

- Par domaine pathologique, l'oncologie a capté 48,62 % en 2025, tandis que la pneumologie devrait croître à un TCAC de 16,09 % jusqu'en 2031.

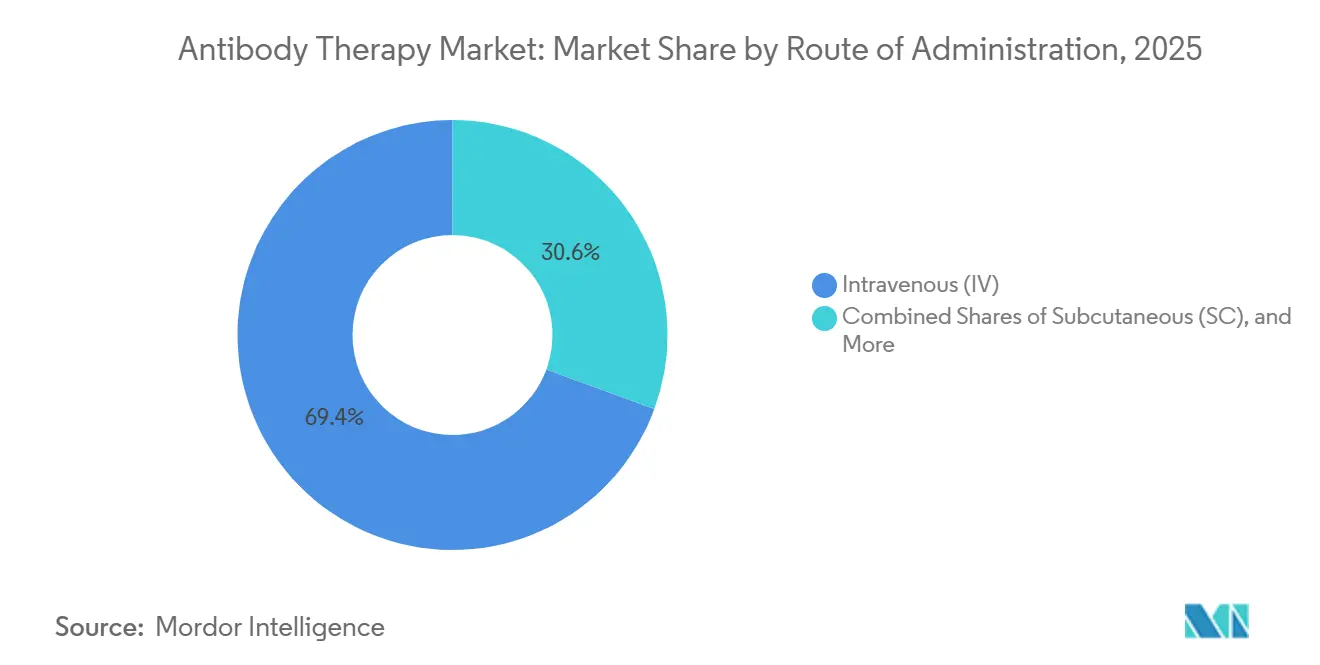

- Par voie d'administration, la voie intraveineuse représentait 69,41 % en 2025, tandis que la voie sous-cutanée devrait progresser à un TCAC de 15,19 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 52,34 % en 2025, tandis que les soins à domicile et l'auto-administration devraient croître à un TCAC de 15,11 % jusqu'en 2031.

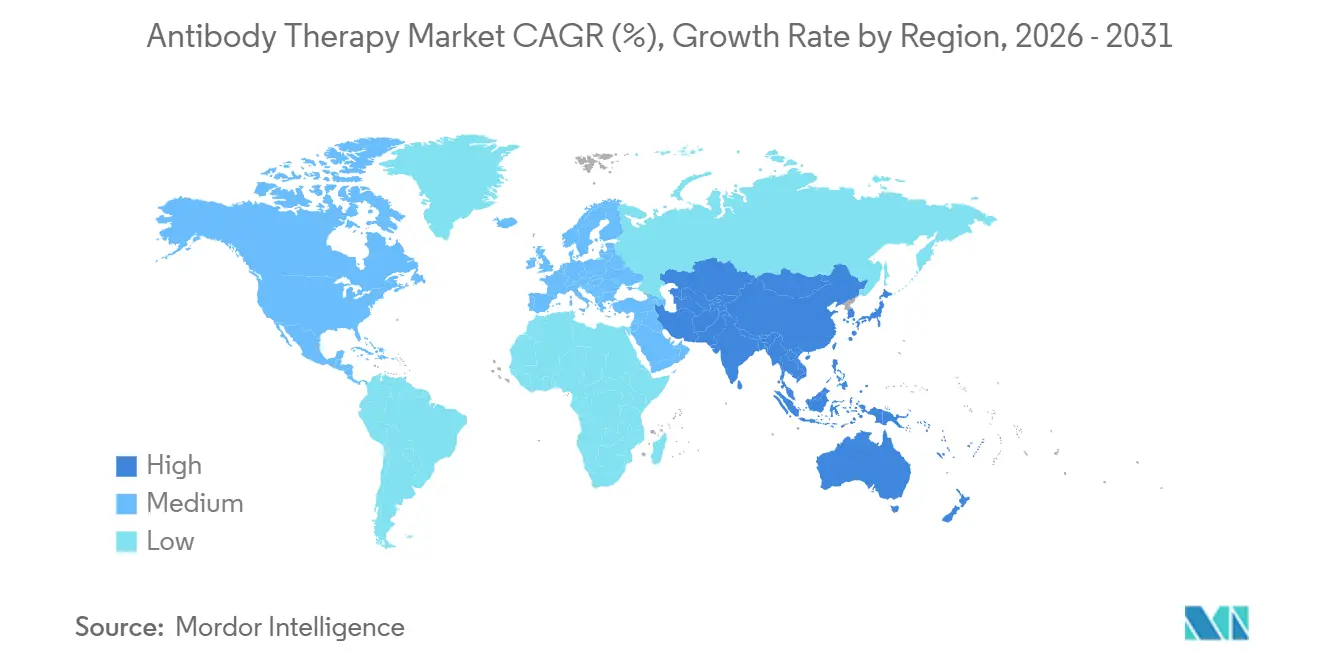

- Par géographie, l'Amérique du Nord représentait 42,44 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 15,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Thérapie par Anticorps

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les inhibiteurs de points de contrôle immunitaire et les extensions d'indications en oncologie accélèrent les bassins de patients | +2.8% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| La croissance de la classe immunologique IL-23/IL-4/IL-13 soutient les volumes d'utilisation chronique | +2.4% | Mondial, l'Asie-Pacifique en cœur avec débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Les formats sous-cutanés et à action prolongée permettent l'administration à domicile/l'auto-administration | +2.1% | Amérique du Nord et UE, gains précoces au Japon | Court terme (≤ 2 ans) |

| Les anticorps monoclonaux biosimilaires élargissent l'accès dans les catégories matures | +1.9% | Europe (marchés matures), États-Unis et Asie-Pacifique (marchés émergents) | Moyen terme (2 à 4 ans) |

| Les conjugués anticorps-médicament et les anticorps bispécifiques ouvrent des niches oncologiques à haute valeur ajoutée | +1.8% | Mondial, avec concentration aux États-Unis, dans l'UE et dans les marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les anticorps à action prolongée pour la prévention des maladies infectieuses (ex. : VRS) | +1.5% | Mondial, priorité en Amérique du Nord et dans les segments pédiatriques de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Inhibiteurs de Points de Contrôle Immunitaire et les Extensions d'Indications en Oncologie Accélèrent les Bassins de Patients

La dynamique réglementaire élargit la portée des inhibiteurs de points de contrôle immunitaire, notamment l'utilisation périopératoire dans le cancer de la vessie à invasion musculaire, où PADCEV associé au pembrolizumab a obtenu une Revue Prioritaire de la FDA sur la base des résultats EV-304 qui ont réduit le risque de survie sans événement et amélioré le taux de réponse pathologique complète par rapport à la chimiothérapie.[1]Astellas Pharma Inc., "La FDA américaine accorde une Revue Prioritaire à la sBLA pour PADCEV + Keytruda," PR Newswire, prnewswire.com Des acteurs spécialisés ont également ouvert de nouvelles niches, comme le cosibelimab-ipdl pour le carcinome épidermoïde cutané métastatique, qui a produit des réponses durables et a ensuite reçu une mise à jour d'indication basée sur des résultats à plus long terme[2]Sun Pharma, "La FDA approuve la mise à jour de l'indication d'UNLOXCYT," PR Newswire, prnewswire.com. Les voies auto-immunes s'élargissent également, avec des approbations du guselkumab qui couvrent désormais les segments des maladies inflammatoires de l'intestin, renforçant davantage les volumes d'utilisation chronique pour les biologiques immunomodulateurs.

Ces approbations augmentent le potentiel de revenus par actif et renforcent les traitements de référence en oncologie dans les principaux types de tumeurs, ce qui maintient le marché de la thérapie par anticorps centré à la fois sur les contextes périopératoires et métastatiques. Dans le même temps, les exigences des payeurs et des politiques de santé en matière de données en vie réelle pour les décisions de tarification et de couverture en oncologie encouragent les fabricants à planifier des résultats au-delà des critères d'évaluation cliniques traditionnels.

La Croissance de la Classe Immunologique IL-23/IL-4/IL-13 Soutient les Volumes d'Utilisation Chronique

Le socle immunologique s'élargit avec des options orales et sous-cutanées qui améliorent l'accès et l'observance pour les affections chroniques. L'icotrokinra est devenu le premier inhibiteur oral de l'IL-23 approuvé pour le psoriasis en plaques en 2026, soutenant des objectifs de peau claire ou presque claire dans les études pivots et positionnant les peptides oraux comme alternatives aux injectables en dermatologie[3]Rose McNulty, "La FDA approuve l'Icotrokinra, premier inhibiteur oral de l'IL-23," AJMC, ajmc.com. Les biologiques sous-cutanés continuent de modifier les schémas d'administration, comme l'illustre l'approbation européenne de Saphnelo pour l'auto-administration avec un stylo prérempli, qui s'aligne sur les préférences des patients pour les formats sans perfusion dans des maladies telles que le lupus.

Les avantages en termes d'observance dans les contextes à domicile sont également bien documentés dans la thérapie par immunoglobulines, où les schémas sous-cutanés atteignent une observance très élevée en utilisation réelle, ce qui indique l'attrait comportemental plus large vers une administration pratique. Les payeurs et les organismes d'évaluation des technologies de santé comparent à leur tour les biologiques immunologiques à coût élevé à des comparateurs plus abordables, ce qui renforce à la fois la discipline tarifaire et les normes de preuve sur le marché de la thérapie par anticorps.

Les Formats Sous-cutanés et à Action Prolongée Permettent l'Administration à Domicile/l'Auto-administration

Les anticorps à action prolongée ont transformé la prévention du VRS en permettant une approche à dose unique offrant une protection saisonnière complète pour les nourrissons, comme en témoignent les progrès réglementaires du clesrovimab et les recommandations qui préconisent une utilisation généralisée[4]Merck, "Merck annonce l'acceptation par la FDA de la demande de licence biologique pour le Clesrovimab," Salle de presse Merck, merck.com. Les déploiements en vie réelle en Europe ont signalé de fortes réductions des hospitalisations liées au VRS, renforçant la proposition de valeur pour la prophylaxie à l'échelle de la population, même si les programmes font face à des pics de demande et à la planification des approvisionnements. En oncologie et dans les maladies auto-immunes, les promoteurs privilégient les options sous-cutanées qui réduisent le temps passé en clinique et déplacent l'utilisation vers les contextes à domicile et ambulatoires, notamment les schémas sous-cutanés pour le lupus et la colite ulcéreuse qui permettent l'initiation et l'entretien à domicile.

La capacité reste une contrainte pour les injectables complexes, ce qui allonge les délais pour le remplissage-finition stérile et renforce la nécessité de prioriser les choix de dispositifs tôt dans le développement. Les fabricants optimisent également les procédés en amont et en aval, notamment l'adoption de systèmes à usage unique dans des étapes ciblées pour améliorer la rapidité et la flexibilité, même si les coûts des consommables augmentent à l'échelle commerciale.

Les Anticorps Monoclonaux Biosimilaires Élargissent l'Accès dans les Catégories Matures

L'entrée de davantage de biosimilaires élargit l'accès dans les catégories principales et étend le marché de la thérapie par anticorps à tous les types de payeurs. Aux États-Unis, des options de dénosumab interchangeable sont entrées sur le marché en 2026 après une série de lancements de biosimilaires en 2025, ce qui positionne l'ostéoporose et les soins de soutien en oncologie pour une concurrence accrue. La disponibilité européenne continue de s'étendre à mesure que davantage d'entreprises lancent des biosimilaires monoclonaux dans les États membres, avec un accent stratégique sur l'accès des patients et l'impact budgétaire.

Les partenariats mondiaux répondent également aux besoins de développement et de commercialisation des biosimilaires oncologiques dans toutes les régions, ce qui soutient une adoption plus large à mesure que les appels d'offres et les politiques hospitalières s'alignent. Au Canada, le rebranding et les relances de franchises biosimilaires établies signalent un effort continu pour normaliser le changement de traitement chez les médecins et les patients.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les coûts élevés des thérapies et de la biofabrication limitent l'accès | -2.2% | Mondial, particulièrement aigu en Asie-Pacifique émergente et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Expiration des brevets et érosion des prix par les biosimilaires | -1.7% | Amérique du Nord, marchés matures européens | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement et les capacités des biologiques/conjugués anticorps-médicament | -1.3% | Mondial, avec concentration dans les pôles de fabrication d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Obstacles liés à l'évaluation des technologies de santé et aux données en vie réelle pour le remboursement | -1.1% | Europe (NICE, HAS, IQWiG), en expansion vers les marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés des Thérapies et de la Biofabrication Limitent l'Accès

À long terme, les structures de coûts continuent d'influencer l'accès, car la production d'anticorps à l'échelle commerciale dépend de cultures cellulaires mammaliennes à haut titre et d'installations à forte intensité capitalistique. Les avancées de procédés ont réduit les coûts par gramme au fil du temps, mais les modalités complexes comme les conjugués anticorps-médicament apportent de nouvelles contraintes de développement et de chimie, fabrication et contrôle qui incluent des contrôles de charge utile à haute puissance et des attributs de qualité critiques tels que le ratio médicament-anticorps. Les échecs liés à la conjugaison et à la montée en échelle renforcent la nécessité d'une atténuation précoce des risques en chimie, fabrication et contrôle et de la cohérence des plateformes pour les pipelines de conjugués anticorps-médicament en croissance.

Les promoteurs et les organisations de développement et de fabrication sous contrat naviguent également dans les délais et la concurrence pour la capacité de remplissage-finition stérile, car de nombreuses marques ciblent les seringues préremplies et les auto-injecteurs pour soutenir l'utilisation sous-cutanée. Les systèmes à usage unique peuvent améliorer la flexibilité dans certaines étapes, ce qui contribue à réduire l'empreinte des installations et à accélérer les transferts, bien que les consommables ajoutent des coûts d'exploitation significatifs à l'échelle commerciale.

Expiration des Brevets et Érosion des Prix par les Biosimilaires

La perte d'exclusivité des grandes marques entraîne une pression sur les prix à mesure que les biosimilaires entrent sur le marché, ce qui intensifie la concurrence dans les circuits hospitaliers et spécialisés sur le marché de la thérapie par anticorps. Les fabricants d'origine poursuivent des innovations en matière de dispositifs et de nouvelles formulations pour maintenir leur part de marché et soutenir l'utilisation à domicile, ce qui peut protéger les revenus tout en améliorant la commodité pour les patients. Les nouveaux lancements de biosimilaires dans les catégories de l'immunologie et des soins de soutien en oncologie élargissent le choix des patients et signalent une dynamique multi-entrants continue dans les segments matures. Le contrôle de l'évaluation des technologies de santé reste élevé pour les thérapies coûteuses, ce qui signifie que les fabricants doivent planifier les résultats en vie réelle et les cadres de valeur dans le cadre de leurs stratégies de lancement. Les promoteurs continuent également d'investir dans des partenariats qui partagent les risques et accélèrent l'accès sur les marchés clés, notamment des structures de licence qui répartissent les rôles de développement et de commercialisation par géographie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Modalités de Nouvelle Génération Stimulent la Prime d'Innovation

Les anticorps monoclonaux représentaient 64,23 % de la part du marché de la thérapie par anticorps en 2025, les inhibiteurs de points de contrôle immunitaire et les marques d'immunologie chronique ancrant l'utilisation dans de larges populations de patients et des lignes de traitement. Les anticorps bispécifiques constituent la classe de produits à la croissance la plus rapide avec un TCAC projeté de 16,84 % sur 2026-2031, soutenu par des pipelines robustes en phase avancée et des alliances stratégiques qui combinent l'engagement immunitaire avec la modulation de l'angiogenèse et d'autres cibles du microenvironnement tumoral.

Le linvoseltamab de Regeneron a reçu une approbation accélérée en 2025 pour le myélome multiple en rechute ou réfractaire après au moins quatre lignes de traitement antérieures, ce qui illustre le potentiel des anticorps bispécifiques engageant les lymphocytes T à devenir des traitements de référence en hématologie dans le cadre de programmes de gestion des risques définis. Les conjugués anticorps-médicament continuent également de se développer dans les tumeurs solides et les lymphomes, les promoteurs poussant la diversité des charges utiles et des liants et exécutant des programmes confirmatoires. Les partenariats de plateforme et les acquisitions soulignent le rythme de l'innovation et l'intention de sécuriser le leadership en matière de modalités avant les expirations de brevets.

Les facteurs de fabrication et de chimie, fabrication et contrôle façonnent la montée en échelle pour les nouvelles modalités sur le marché de la thérapie par anticorps, car les conjugués anticorps-médicament nécessitent un confinement spécialisé, des contrôles de conjugaison fiables et des ratios médicament-anticorps reproductibles à l'échelle commerciale. Ces exigences augmentent les coûts et la complexité, mais sont satisfaites par la conception de procédés, la standardisation des plateformes et les investissements dans la capacité externe. Les promoteurs équilibrent la flexibilité des installations et les coûts lors de l'adoption de systèmes à usage unique, qui peuvent raccourcir les délais tout en ajoutant des coûts de consommables à mesure que les volumes commerciaux augmentent.

Parallèlement, l'innovation dans les charges utiles de conjugués anticorps-médicament de nouvelle génération et les conceptions à sélectivité tumorale élargit les fenêtres thérapeutiques et renouvelle l'intérêt pour des cibles autrefois considérées comme saturées. À mesure que les pipelines se développent, la rationalisation des portefeuilles et les partenariats sélectifs restent essentiels pour maintenir l'efficacité du capital dans l'ensemble du secteur de la thérapie par anticorps.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Domaine Pathologique : La Domination de l'Oncologie Rencontre la Montée en Puissance de la Pneumologie

Le segment oncologie représentait une part de 48,62 % de la taille du marché de la thérapie par anticorps en 2025, les inhibiteurs de points de contrôle immunitaire, les conjugués anticorps-médicament et les anticorps bispécifiques émergents élargissant l'utilisation dans les contextes périopératoires et en rechute. La Revue Prioritaire de la FDA pour PADCEV associé au pembrolizumab dans le cancer de la vessie à invasion musculaire périopératoire met en évidence l'utilisation croissante des anticorps en dehors des seuls contextes métastatiques, sur la base des solides résultats EV-304. Les progrès d'indication dans le carcinome épidermoïde cutané avec le cosibelimab-ipdl et la conversion des programmes bispécifiques vers une utilisation hématologique plus large reflètent l'étendue de la demande en oncologie.

Les programmes de conjugués anticorps-médicament ont également continué à progresser dans les lymphomes, ce qui soutient les traitements de référence en thérapie ciblée et les stratégies de deuxième ligne. La pneumologie est le domaine pathologique à la croissance la plus rapide avec un TCAC projeté de 16,09 % de 2026 à 2031, porté par les anticorps monoclonaux anti-VRS à action prolongée et les recommandations pédiatriques favorables. Les progrès cliniques du clesrovimab et les recommandations du Comité consultatif sur les pratiques d'immunisation qui préconisent une utilisation préventive chez les nourrissons élargissent la protection saisonnière à l'échelle de la population. L'expérience en vie réelle en Europe montre de larges réductions des hospitalisations liées au VRS lors des premiers déploiements, ce qui renforce la valeur pour les systèmes de santé tout en priorisant un approvisionnement fiable et une planification entre les saisons. Collectivement, ces dynamiques soutiennent une croissance soutenue pour la prévention et le traitement des maladies respiratoires sur le marché de la thérapie par anticorps jusqu'en 2031.

Par Voie d'Administration : La Transition Sous-cutanée Remodèle la Prestation des Soins

L'administration intraveineuse représentait une part de 69,41 % de la taille du marché de la thérapie par anticorps en 2025, reflétant le besoin continu d'une surveillance au niveau hospitalier en oncologie et dans d'autres parcours de soins complexes. Le contrôle du protocole et la gestion des événements indésirables restent des considérations importantes pour les voies nécessitant des centres de perfusion et une observation structurée lors des premiers cycles pour les nouvelles thérapies.

La voie sous-cutanée est la voie à la croissance la plus rapide avec un TCAC projeté de 15,19 % jusqu'en 2031, les formulations à haute concentration et les dispositifs prêts pour le domicile déplaçant les soins vers des contextes plus pratiques. L'approbation européenne de l'auto-administration de Saphnelo et un schéma entièrement sous-cutané pour Tremfya dans la colite ulcéreuse mettent en évidence le passage aux initiations et aux schémas d'entretien à domicile. La prophylaxie anti-VRS renforce également le rôle des options intramusculaires offrant une couverture saisonnière complète en dose unique pour les nourrissons, ce qui allège la charge des aidants et le débit des cliniques. Les promoteurs qui alignent leur stratégie de voie d'administration et la conception de leurs dispositifs sur les préférences du monde réel sont les mieux placés pour capturer une part durable sur le marché de la thérapie par anticorps.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : La Décentralisation vers les Soins à Domicile s'Accélère

Les hôpitaux détenaient 52,34 % de la part des utilisateurs finaux en 2025, les schémas oncologiques, la surveillance des anticorps bispécifiques et les flux de travail de perfusion dans le cadre des programmes de gestion des risques restant concentrés dans des établissements certifiés. La préparation opérationnelle à la gestion des événements indésirables et la coordination du remboursement soutiennent le rôle des hôpitaux et des centres spécialisés dans l'adoption précoce des thérapies de pointe.

Les soins à domicile et l'auto-administration constituent les contextes d'utilisation finale à la croissance la plus rapide avec un TCAC projeté de 15,11 %, ce qui reflète l'expansion sous-cutanée et l'innovation en matière de dispositifs qui simplifient la thérapie à domicile. Les données probantes issues de la thérapie par immunoglobulines montrent une observance très élevée avec les schémas sous-cutanés à domicile, ce qui renforce l'argument en faveur des modèles de soins décentralisés pour les patients éligibles. Les approbations européennes pour la thérapie sous-cutanée auto-administrée contre le lupus et l'induction entièrement sous-cutanée des maladies inflammatoires de l'intestin permettent les initiations et l'entretien en dehors des centres de perfusion, ce qui réduit les visites et peut améliorer l'expérience des patients. La couverture et la gestion de l'utilisation continuent d'évoluer, ce qui influence la question de savoir si les options sous-cutanées sont remboursées dans le cadre des avantages pharmaceutiques ou médicaux aux États-Unis. Les prestataires et les payeurs pilotent également la surveillance numérique pour soutenir l'observance et la sécurité dans les contextes à domicile pour le marché de la thérapie par anticorps.

Analyse Géographique

L'Amérique du Nord représentait 42,44 % des revenus mondiaux en 2025, les voies de développement accéléré, les innovations sous-cutanées et l'entrée régulière de biosimilaires ayant façonné l'adoption en oncologie et en immunologie. La Revue Prioritaire pour PADCEV associé au pembrolizumab dans le cancer de la vessie périopératoire à invasion musculaire souligne le leadership de la région dans les indications de première classe et de nouveaux contextes pour les associations d'anticorps. L'approbation accélérée en 2025 du linvoseltamab de Regeneron dans le myélome multiple avancé démontre davantage la voie pour les anticorps bispécifiques engageant les lymphocytes T en hémato-oncologie. Les lancements aux États-Unis de biosimilaires de dénosumab interchangeables en 2026 ajoutent de la concurrence dans l'ostéoporose et les soins de soutien en oncologie. En parallèle, les données en vie réelle jouent un rôle plus important dans la politique et la négociation pour les médicaments oncologiques, ce qui influence la dynamique des prix sur le marché de la thérapie par anticorps. La politique de prophylaxie anti-VRS soutient également la demande grâce à des recommandations claires pour la protection des nourrissons, ce qui soutient la planification saisonnière.

L'Europe affiche des progrès soutenus dans l'adoption des biosimilaires et l'accès, à mesure que davantage d'entreprises lancent des biosimilaires monoclonaux dans les États membres et étendent la profondeur des catégories. La disponibilité commerciale des options biosimilaires de l'ustekinumab et les collaborations oncologiques en cours avec des fabricants tels que Henlius indiquent une concurrence continue dans les voies immunitaires et cancéreuses. À mesure que davantage d'indications sous-cutanées reçoivent une approbation, les systèmes européens peuvent réduire la charge de perfusion et s'aligner sur les préférences des patients, ce qui soutient la décentralisation des soins. La pratique en vie réelle et la politique en Europe maintiennent également un fort accent sur les données probantes de valeur pour maintenir la couverture des biologiques à coût élevé.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 15,27 % de 2026 à 2031, soutenu par le développement local, les partenariats de fabrication et les licences transfrontalières qui élargissent la disponibilité des catégories. Des partenariats tels que celui de Henlius et Dr. Reddy's pour la couverture du biosimilaire de daratumumab expérimental dans de nombreux pays élargissent les voies d'accès pour l'oncologie. Des développeurs indiens se sont également positionnés aux États-Unis avec des biosimilaires de dénosumab, ce qui démontre le rôle croissant de l'Asie-Pacifique dans les lancements mondiaux. Des programmes supplémentaires basés en Asie dans les anticorps bispécifiques et les conjugués anticorps-médicament mettent en évidence des pipelines régionaux qui complètent le développement multinational, notamment des études approuvées par l'Administration nationale des produits médicaux qui contribuent à la génération de données probantes mondiales. Des alliances multinationales telles que le partenariat entre Bristol-Myers Squibb et BioNTech pour le BNT327 comprennent de vastes programmes pan-régionaux qui touchent des centres d'Asie-Pacifique, ce qui renforce la portée mondiale des nouvelles modalités sur le marché de la thérapie par anticorps.

Paysage Concurrentiel

La concurrence est façonnée par l'intensité de la recherche et développement, les acquisitions de plateformes et les partenariats sélectifs pour sécuriser le leadership de catégorie en oncologie et en immunologie chronique. L'acquisition de Tubulis par Gilead a ajouté une plateforme de conjugués anticorps-médicament de nouvelle génération et des actifs cliniques dans les cancers de l'ovaire et du poumon, tandis que l'achat de Merus par Genmab a apporté des programmes bispécifiques en phase avancée pour les cancers de la tête et du cou. La résilience du portefeuille sur le marché de la thérapie par anticorps reflète également des stratégies de cycle de vie pour les formulations sous-cutanées et les avancées en matière de dispositifs qui maintiennent les actifs pertinents face à la pression des biosimilaires. Les modèles de partenariat restent essentiels pour faire évoluer la découverte et le développement, avec des plateformes modulaires de conjugués anticorps-médicament et bispécifiques sous-licenciées à de plus grands partenaires pour l'investissement en phase avancée et la commercialisation. Sandoz et Henlius ont conclu une collaboration pour commercialiser la thérapie oncologique ipilimumab dans plusieurs indications, ce qui illustre comment l'expertise des fabricants d'origine et des biosimilaires peut se croiser dans les biologiques complexes.

La disponibilité des biosimilaires de l'ustekinumab aux États-Unis ajoute une pression dans les catégories d'immunologie, et les lancements plus larges de biosimilaires dans l'UE étendent la concurrence à travers les classes thérapeutiques. Le secteur de la thérapie par anticorps fait également progresser la préparation sous-cutanée comme différenciateur central pour répondre à la demande des payeurs et des patients en matière d'utilisation pratique.

Les nouveaux entrants et les innovateurs biotechnologiques spécialisés continuent de façonner la frontière dans la sélection des cibles, l'ingénierie des charges utiles et les conceptions à sélectivité tumorale qui visent à améliorer la fenêtre thérapeutique. Les jalons de financement pour les pipelines de conjugués anticorps-médicament de nouvelle génération soutiennent des charges utiles diversifiées et des stratégies de développement ciblées dans les tumeurs solides et les cancers hématologiques. Des approbations telles que le linvoseltamab mettent en évidence le rôle central des stratégies d'évaluation et d'atténuation des risques pour les engageurs de lymphocytes T, ce qui façonne la préparation des sites de soins et la formation pour une adoption durable. Ensemble, ces développements indiquent un environnement concurrentiel dynamique qui soutient une croissance soutenue pour le marché de la thérapie par anticorps jusqu'en 2031.

Leaders du Secteur de la Thérapie par Anticorps

F. Hoffmann-La Roche Ltd

Johnson & Johnson

Merck & Co., Inc.

AbbVie Inc.

Sanofi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Biocon a lancé Bosaya et Aukelso, des biosimilaires du dénosumab de Prolia et Xgeva, aux États-Unis après avoir obtenu la désignation d'interchangeabilité.

- Avril 2026 : Astellas et Pfizer Inc. ont reçu une Revue Prioritaire de la FDA pour l'utilisation périopératoire de PADCEV associé à Keytruda dans le cancer de la vessie à invasion musculaire, quelle que soit l'éligibilité au cisplatine, sur la base des données EV-304.

Périmètre du Rapport sur le Marché Mondial de la Thérapie par Anticorps

Selon le périmètre du rapport, la thérapie par anticorps est un traitement médical qui utilise des anticorps, des protéines produites par le système immunitaire, pour identifier et neutraliser des agents pathogènes spécifiques, tels que des virus ou des bactéries, ou cibler des cellules malades, telles que des cellules cancéreuses.

Le marché de la thérapie par anticorps est segmenté par type de produit, notamment les anticorps monoclonaux, les anticorps bispécifiques, les conjugués anticorps-médicament, les anticorps polyclonaux, et autres tels que les fragments d'anticorps et les anticorps radiomarqués. Par domaine pathologique, le marché est catégorisé en oncologie, troubles auto-immuns et inflammatoires, maladies infectieuses, maladies respiratoires, hématologie, troubles cardiométaboliques, et autres, notamment l'ophtalmologie et la neurologie. Sur la base de la voie d'administration, le marché est segmenté en administration intraveineuse (IV), sous-cutanée (SC), intramusculaire (IM) et intravitréenne. En termes d'utilisateurs finaux, le marché est classé en hôpitaux, cliniques spécialisées, et contextes de soins à domicile ou d'auto-administration. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Anticorps Monoclonaux |

| Anticorps Bispécifiques |

| Conjugués Anticorps-Médicament |

| Anticorps Polyclonaux |

| Autres (Fragments d'Anticorps, Anticorps Radiomarqués) |

| Oncologie |

| Troubles Auto-immuns et Inflammatoires |

| Maladies Infectieuses |

| Pneumologie |

| Hématologie |

| Troubles Cardiométaboliques |

| Autres (Ophtalmologie, Neurologie) |

| Intraveineux (IV) |

| Sous-cutané (SC) |

| Intramusculaire (IM) |

| Intravitréen |

| Hôpitaux |

| Cliniques Spécialisées |

| Soins à Domicile / Auto-administration |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Anticorps Monoclonaux | |

| Anticorps Bispécifiques | ||

| Conjugués Anticorps-Médicament | ||

| Anticorps Polyclonaux | ||

| Autres (Fragments d'Anticorps, Anticorps Radiomarqués) | ||

| Par Domaine Pathologique | Oncologie | |

| Troubles Auto-immuns et Inflammatoires | ||

| Maladies Infectieuses | ||

| Pneumologie | ||

| Hématologie | ||

| Troubles Cardiométaboliques | ||

| Autres (Ophtalmologie, Neurologie) | ||

| Par Voie d'Administration | Intraveineux (IV) | |

| Sous-cutané (SC) | ||

| Intramusculaire (IM) | ||

| Intravitréen | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Spécialisées | ||

| Soins à Domicile / Auto-administration | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché mondial de la thérapie par anticorps jusqu'en 2031 ?

Le marché de la thérapie par anticorps devrait passer de 336,79 milliards USD en 2026 à 605,53 milliards USD d'ici 2031, reflétant un TCAC de 12,45 % à partir d'une base de 310,12 milliards USD en 2025.

Quelles catégories de produits mèneront la croissance jusqu'en 2031 ?

Les anticorps monoclonaux détenaient une part de 64,23 % en 2025, tandis que les anticorps bispécifiques devraient croître à un TCAC de 16,84 % sur 2026-2031, avec les conjugués anticorps-médicament se développant parallèlement aux pipelines en phase avancée.

Quels domaines thérapeutiques généreront la plus forte demande en 2026-2031 ?

L'oncologie représentait 48,62 % en 2025, tandis que les indications pneumologiques devraient croître à un TCAC de 16,09 % jusqu'en 2031, soutenues par la prophylaxie anti-VRS saisonnière complète chez le nourrisson grâce à des anticorps à action prolongée tels que le clesrovimab et le nirsevimab.

Comment la voie d'administration évolue-t-elle et qu'est-ce que cela signifie pour l'accès ?

La voie intraveineuse représentait 69,41 % en 2025, tandis que la voie sous-cutanée est la voie à la croissance la plus rapide avec un TCAC de 15,19 % jusqu'en 2031, rendue possible par des formats auto-administrés tels que Saphnelo et les schémas entièrement sous-cutanés de Tremfya.

Quelles régions offrent les opportunités à court terme les plus solides pour la thérapie par anticorps ?

L'Amérique du Nord détenait 42,44 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 15,27 % jusqu'en 2031 à mesure que les capacités locales et les partenariats se développent.

Quels risques pourraient modifier les perspectives 2026-2031 ?

L'érosion des prix par les biosimilaires, les contraintes de capacité de remplissage-finition stérile et des exigences plus strictes en matière de données probantes pour l'évaluation des technologies de santé constituent des vents contraires majeurs pour les biologiques à coût élevé.

Dernière mise à jour de la page le: