Taille et part de marché des thérapeutiques de l'arthrite psoriasique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.16 Milliards de dollars |

| Taille du Marché (2031) | 14.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

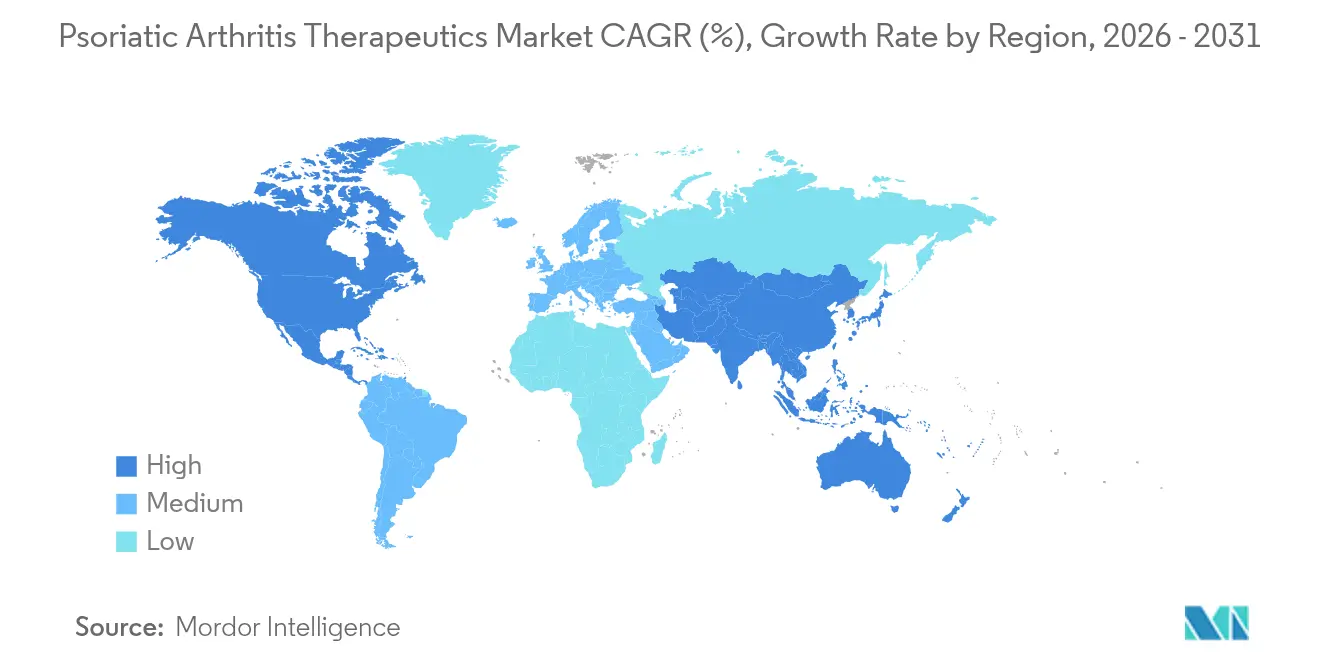

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques de l'arthrite psoriasique par Mordor Intelligence

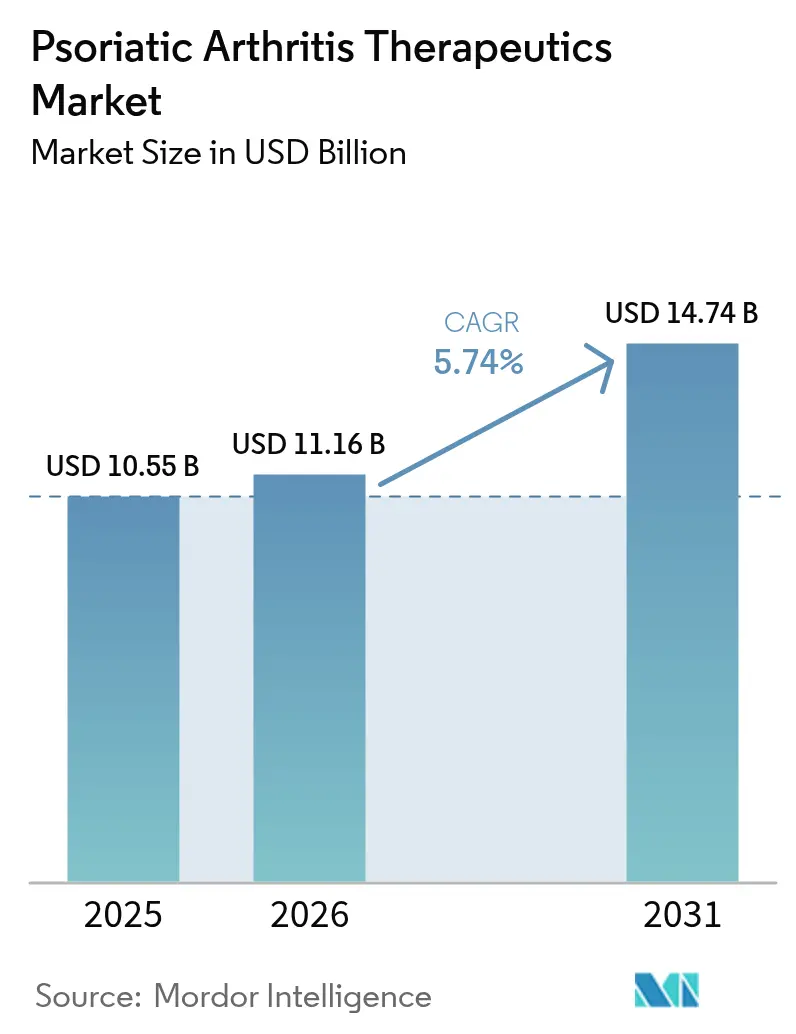

La taille du marché des thérapeutiques de l'arthrite psoriasique devrait croître de 10,55 milliards USD en 2025 à 11,16 milliards USD en 2026 et devrait atteindre 14,74 milliards USD d'ici 2031, à un CAGR de 5,74 % sur la période 2026-2031. La visibilité croissante de la maladie, le lien entre obésité et syndrome métabolique, ainsi qu'un solide pipeline de lancements de biologiques élargissent à la fois les bassins de patients et les choix thérapeutiques. L'approbation en 2024 du bimékizumab, premier inhibiteur double IL-17A/F, confirme l'évolution du secteur vers le blocage multi-cytokines, tandis que trois biosimilaires de l'ustekinumab entrés aux États-Unis début 2025 ont introduit une concurrence immédiate sur les prix. La latence diagnostique continue de diminuer à mesure que les rhumatologues adoptent l'imagerie haute résolution et les panels de biomarqueurs, élargissant les cohortes d'intervention précoce. Les plateformes numériques d'observance, notamment les services de télé-rhumatologie, améliorent la persistance médicamenteuse et s'avèrent essentielles dans les régions sous-desservies.

Points clés du rapport

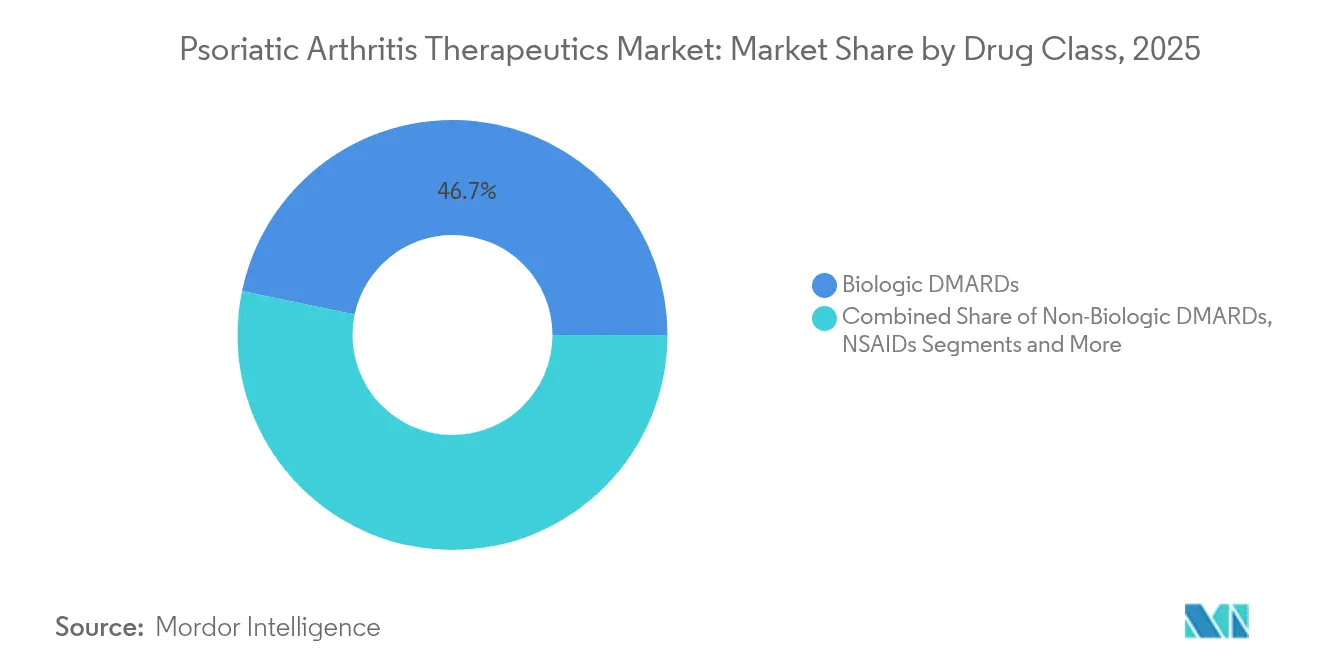

- Par classe médicamenteuse, les DMARDs biologiques ont dominé avec 46,72 % de la part de marché des thérapeutiques de l'arthrite psoriasique en 2025 ; les DMARDs non biologiques devraient progresser à un CAGR de 6,68 % jusqu'en 2031.

- Par voie d'administration, les formulations parentérales représentaient 71,83 % de la taille du marché des thérapeutiques de l'arthrite psoriasique en 2025, tandis que les thérapies orales devraient croître à un CAGR de 6,72 % jusqu'en 2031.

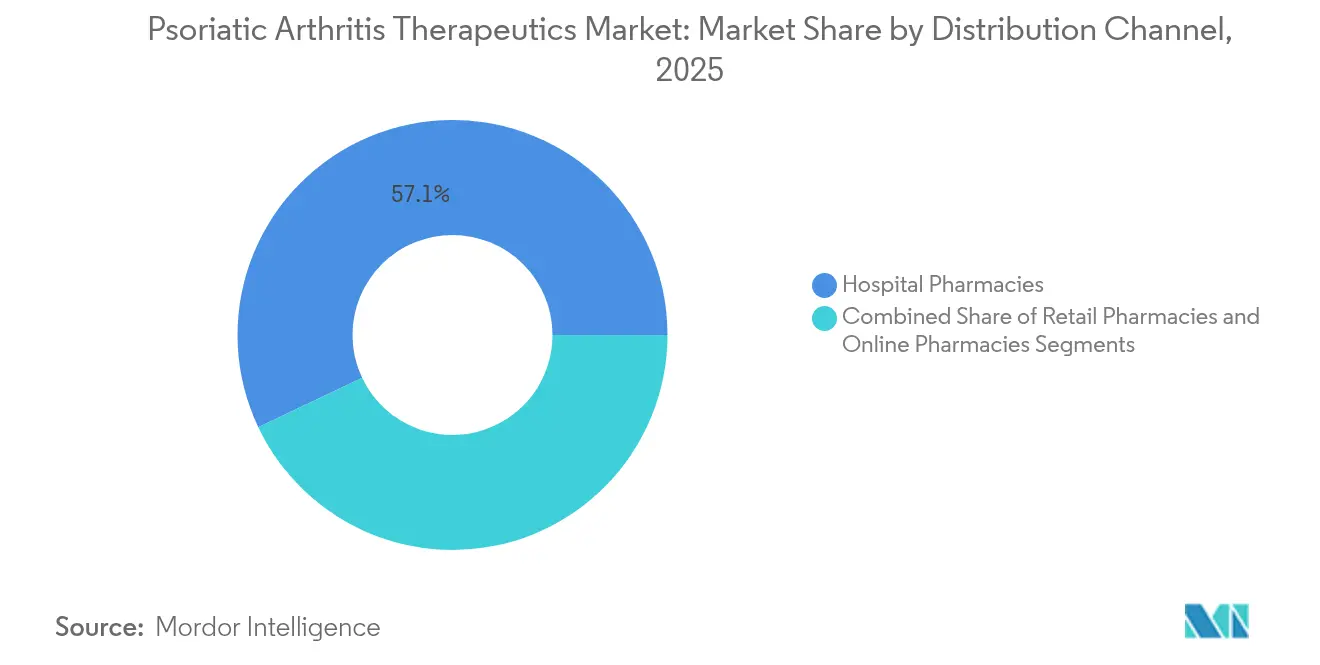

- Par canal de distribution, les pharmacies hospitalières représentaient 57,05 % du chiffre d'affaires en 2025 ; les pharmacies en ligne affichent la trajectoire de croissance la plus élevée avec un CAGR de 6,88 % jusqu'en 2031.

- Par groupe d'âge, les adultes représentaient 52,12 % du chiffre d'affaires en 2025 ; le segment gériatrique affiche la trajectoire de croissance la plus élevée avec un CAGR de 6,83 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,45 % de la part du marché des thérapeutiques de l'arthrite psoriasique en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des thérapeutiques de l'arthrite psoriasique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante liée à l'obésité et au syndrome métabolique | +1.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Expansion des thérapies biologiques et tsDMARD approuvées | +2.1% | Mondial, porté par les approbations réglementaires aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Diagnostic précoce via l'imagerie et les panels de biomarqueurs | +1.2% | Marchés développés initialement, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Acceptation par les payeurs des contrats basés sur la valeur pour les biologiques | +0.7% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Adoption des solutions numériques d'observance et de surveillance | +0.9% | Mondial, avec une adoption plus rapide dans les régions à forte avance technologique | Long terme (≥ 4 ans) |

| Adoption des biologiques biosimilaires réduisant les barrières à l'entrée | +1.5% | Mondial, avec l'impact le plus élevé en Europe et dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante liée à l'obésité et au syndrome métabolique

L'obésité augmente le risque d'arthrite psoriasique de 40 à 60 %, et plus d'un quart des adultes dans les pays à revenus élevés répondent désormais aux critères du syndrome métabolique, alimentant une demande soutenue pour les DMARDs biologiques [1]Robin C. Yi, "Avancées thérapeutiques dans le psoriasis et l'arthrite psoriasique," MDPI, mdpi.com. Les cytokines dérivées du tissu adipeux amplifient l'inflammation systémique, favorisant des orientations plus précoces vers la rhumatologie. Les payeurs commerciaux reconnaissent de plus en plus le fardeau des comorbidités, élargissant la couverture des thérapies avancées susceptibles de réduire les coûts à long terme liés au handicap.

Expansion des thérapies biologiques et tsDMARD approuvées

L'approbation du bimékizumab en 2024 a introduit la première approche double IL-17A/F et a affiché une clairance cutanée supérieure par rapport à l'ixékizumab, élargissant les choix spécifiques aux cytokines. Le succès en Phase 3 du déucravacitinib en mars 2025 (54,2 % ACR20 contre 39,4 % pour le placebo) annonce une nouvelle option orale susceptible d'élargir l'utilisation en première ligne dans les maladies modérées [2]Bristol Myers Squibb Communiqué de presse, "Résultats de la Phase 3 de Sotyktu," bms.com . Les ajouts rapides d'indications réduisent la dépendance aux inhibiteurs du TNF et permettent des schémas thérapeutiques séquentiels adaptés aux profils de biomarqueurs.

Diagnostic précoce via l'imagerie et les panels de biomarqueurs

L'échographie haute résolution détecte l'enthésite avant l'érosion irréversible, tandis que les dosages sériques de l'IL-17 et de l'IL-23 aident à stratifier le traitement précocement. Les questionnaires numériques intégrés en dermatologie identifient jusqu'à 30 % des patients atteints de psoriasis présentant un risque de maladie articulaire dans les dix ans. L'orientation précoce favorise l'initiation des biologiques à un stade plus léger, déplaçant les volumes vers les milieux communautaires.

Acceptation par les payeurs des contrats basés sur la valeur

Les assureurs nord-américains et européens lient de plus en plus le remboursement des biologiques aux résultats en vie réelle, compensant les coûts d'acquisition par des garanties de résultats. Les contrats couvrant les agents anti-IL-23 et anti-IL-17 offrent des remises lorsque les scores cutanés et articulaires ne s'améliorent pas, assouplissant les restrictions d'accès aux formulaires et soutenant une adoption plus large.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût total élevé des soins et charge financière à la charge du patient | -1.4% | Mondial, avec l'impact le plus élevé sur le marché américain | Court terme (≤ 2 ans) |

| Préoccupations de sécurité liées à l'immunosuppression à long terme | -0.8% | Mondial, avec un focus réglementaire dans les marchés développés | Moyen terme (2 à 4 ans) |

| Capacité limitée en rhumatologues dans les marchés émergents | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Retards de remboursement pour les nouveaux agents ciblés | -0.5% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé des soins et charge financière à la charge du patient

Les coûts annuels de traitement s'échelonnent entre 45 000 et 80 000 USD, les bénéficiaires de Medicare faisant face à des paiements à leur charge de 4 423 à 6 950 USD, entraînant des taux d'abandon de 15 à 20 %. Les protocoles de thérapie par étapes retardent le démarrage des biologiques de 3 à 6 mois, augmentant le risque de lésions articulaires irréversibles [3]Georgia Marquez-Grap, "L'impact de la thérapie par étapes sur les personnes atteintes de maladie psoriasique aux États-Unis : perspectives des patients et des prestataires," Springer Nature, link.springer.com.

Préoccupations de sécurité liées à l'immunosuppression à long terme

Une surveillance sur quinze ans associe les inhibiteurs du TNF à des taux élevés de malignités hématologiques, bien qu'à raison de 2 à 3 événements pour 1 000 patients-années, ce qui incite à une surveillance intensive. Les mises en garde encadrées de la FDA concernant le risque cardiovasculaire des inhibiteurs JAK, émises en 2024, ont refroidi l'enthousiasme des prescripteurs malgré l'efficacité clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : la domination des biologiques face à la disruption des biosimilaires

Les DMARDs biologiques ont contribué à hauteur de 4,93 milliards USD en 2025 et représentaient 46,72 % de la part de marché des thérapeutiques de l'arthrite psoriasique. Les approbations de biosimilaires de l'ustekinumab début 2025 ont déjà réduit les ventes du produit d'origine et devraient faire baisser les prix des marques dans l'ensemble de la classe. Parallèlement, les DMARDs non biologiques devraient surpasser avec un CAGR de 6,68 % jusqu'en 2031, à mesure que les petites molécules orales telles que le déucravacitinib élargissent leur adoption.

Les prescripteurs sensibles aux coûts orientent davantage de patients vers le méthotrexate associé à des synthétiques ciblés avant d'initier des biologiques injectables, créant une opportunité pour des stratégies de séquençage hybride. Les biosimilaires de l'adalimumab ont capturé 23 % du volume anti-TNF aux États-Unis fin 2024 et ont stimulé une adoption parallèle en Europe, où les achats par appels d'offres amplifient l'érosion des prix. Cette dynamique concurrentielle a poussé les fabricants de produits d'origine à se tourner vers des actifs de nouvelle génération, tels que le guselkumab et le risankizumab, qui offrent des mécanismes distincts ou une commodité de dosage améliorée.

Par voie d'administration : la prédominance parentérale remise en question par l'innovation orale

Les injectables ont conservé 71,83 % de la part des revenus grâce aux exigences élevées de biodisponibilité des anticorps monoclonaux. L'auto-injection sous-cutanée toutes les huit à douze semaines améliore l'observance par rapport aux schémas hebdomadaires, soutenant une demande parentérale soutenue. Néanmoins, les produits oraux ont affiché la croissance la plus rapide avec un CAGR de 6,72 % et pourraient porter leur taille de marché des thérapeutiques de l'arthrite psoriasique à 3,39 milliards USD d'ici 2031.

Les inhibiteurs JAK et TYK2, notamment le tofacitinib et le déucravacitinib, sont au cœur de ce changement, permettant aux rhumatologues d'initier le traitement sans infrastructure de formation à l'injection. Les essais en face à face montrent une efficacité similaire aux comparateurs sous-cutanés, les données d'enquête indiquant que 78 % des patients préféreraient un dosage oral si la sécurité et l'efficacité sont équivalentes.

Par canal de distribution : la prédominance hospitalière s'érode au profit des canaux numériques

Les pharmacies hospitalières spécialisées ont géré 57,05 % des ventes de 2025, portées par la logistique complexe de la chaîne du froid et l'intégration aux centres de perfusion. Leurs services cliniques intégrés assurent la formation à l'injection et la surveillance des événements indésirables, qui restent essentiels pour les immunosuppresseurs à haut risque. Pourtant, le segment en ligne progresse à un CAGR de 6,88 %, aidé par les autorisations réglementaires pour la livraison directe de biologiques aux patients et l'adoption accrue de la télésanté pendant la pandémie.

Les pharmacies numériques s'appuient sur des rappels de renouvellement synchronisés, la livraison à domicile et le conseil par vidéo pour combler les lacunes en matière d'observance. Les plateformes de licences multi-États couvrent désormais 42 juridictions américaines, améliorant l'accès aux médicaments spécialisés dans les comtés ruraux où la densité de rhumatologues est faible. Les gestionnaires de prestations pharmaceutiques orientent également le trafic vers des services de commande par correspondance qui captent des remises formulaires plus importantes.

Par groupe d'âge : la prévalence chez les adultes stimule l'accélération de la croissance gériatrique

Les adultes âgés de 30 à 50 ans représentaient 52,12 % des revenus de 2025, l'apparition des symptômes coïncidant avec le pic de participation à la vie active. L'observance des biologiques dans ce groupe est en moyenne de 65 % à douze mois, nettement supérieure à celle de la cohorte gériatrique. Cependant, le segment des 65 ans et plus devrait croître de 6,83 % par an, reflétant le vieillissement de la population mondiale et une meilleure reconnaissance des présentations tardives.

Les soins gériatriques compliquent le dosage en raison de la polymédication et de l'immunosénescence : le risque d'infection est deux fois plus élevé que chez les adultes plus jeunes, orientant les médecins vers les inhibiteurs de l'IL-23 aux signaux de sécurité favorables. La maladie pédiatrique reste peu fréquente mais représente un axe stratégique pour les entreprises poursuivant des indications de cycle de vie afin de prolonger l'exclusivité des produits.

Analyse géographique

L'Amérique du Nord a conservé sa position de leader avec 4,37 milliards USD de ventes en 2025 et 41,45 % de la part de marché des thérapeutiques de l'arthrite psoriasique. Les approbations précoces de la FDA, la forte pénétration des biologiques et les réseaux matures de pharmacies spécialisées compensent les frictions d'accès liées aux délais d'autorisation préalable. Les patients Medicare font toujours face à des dépenses annuelles moyennes à leur charge de 4 423 à 6 950 USD, entraînant des abandons et suscitant des débats politiques sur la refonte de la Partie D. Les protocoles de thérapie par étapes, bien qu'ils visent à contrôler les dépenses, peuvent retarder la thérapie optimale, entraînant un déclin fonctionnel et des coûts en aval accrus.

L'Asie-Pacifique a affiché le CAGR le plus rapide à 6,9 % et pourrait dépasser l'Europe d'ici 2031. Le Japon traite déjà 55,3 % des cas d'arthrite psoriasique avec des biologiques à la suite de révisions des recommandations qui privilégient une thérapie intensive précoce. La Chine et l'Inde développent la production nationale de biosimilaires, réduisant les coûts unitaires et rendant les soins avancés plus accessibles aux populations de la classe moyenne urbaine. Le système de payeur unique de la Corée du Sud finance le risankizumab et le guselkumab après des accords d'entrée gérée qui plafonnent l'impact budgétaire.

La croissance régulière de l'Europe repose sur des évaluations des technologies de santé qui pondèrent le bénéfice clinique par rapport au prix, accélérant la pénétration des biosimilaires pour la maîtrise des coûts. Les contrats basés sur les résultats en Allemagne et en France lient le remboursement aux réponses PASI et ACR en vie réelle, influençant les stratégies mondiales de fixation des prix. Les marchés d'Amérique latine sont à la traîne en raison de pénuries de spécialistes et de contraintes de financement, mais des partenariats public-privé au Brésil et en Argentine développent les cliniques de rhumatologie et subventionnent les agents ciblés.

Paysage réglementaire

Aux États-Unis, la FDA a élargi le paysage des DMARD synthétiques ciblés oraux avec l'approbation en mai 2025 du deucravacitinib (Sotyktu) pour les adultes atteints de rhumatisme psoriasique actif, parallèlement à la poursuite des approbations de biosimilaires pour l'ustekinumab, notamment YESINTEK (ustekinumab-kfce) en avril 2025 pour les adultes et les patients pédiatriques âgés de 6 ans et plus.

En Europe, les autorisations de mise sur le marché de l'EMA pour les biosimilaires de l'ustekinumab ont progressé entre 2024 et 2025, avec notamment Pyzchiva en avril 2024 et Otulfi en septembre 2024, suivies des autorisations en 2025 pour Qoyvolma, Usrenty et Usgena. Ce renforcement des voies réglementaires pour les biosimilaires favorise l'entrée concurrentielle, y compris via les achats sur appel d'offres. La gouvernance des payeurs et de l'accès reste également influente, avec la mise en œuvre par Pharmac Nouvelle-Zélande de critères d'accès actualisés en mars 2026 pour les produits biologiques couramment utilisés dans les affections inflammatoires (notamment l'étanercept, l'infliximab et le sécukinumab), simplifiant la formulation et fixant une validité de renouvellement de deux ans pour le rhumatisme psoriasique, ce qui peut à son tour affecter la continuité du traitement et les comportements de changement de thérapie.

Paysage concurrentiel

Le marché des thérapeutiques de l'arthrite psoriasique reste modérément concentré, les cinq premières entreprises — AbbVie, Johnson & Johnson, Pfizer, Bristol Myers Squibb et UCB — contrôlant collectivement environ 68 % des revenus de 2024. AbbVie a déplacé son focus promotionnel de Humira vers Skyrizi et Rinvoq avant l'érosion par les biosimilaires, allouant plus de 3 milliards USD à la R&D en immunologie en 2025. Johnson & Johnson contrebalance la pression des biosimilaires sur Stelara en accélérant les études sur le cycle de vie de Tremfya dans la maladie axiale, tandis que Simponi conserve une valeur de niche pour les préférences de dosage intraveineux.

Le succès du déucravacitinib de Bristol Myers Squibb soutient sa stratégie de franchise orale au milieu de solides pipelines d'essais en rhumatologie. UCB a commercialisé le bimékizumab aux États-Unis et en Europe dans les six mois suivant l'approbation, aidé par un réseau de fabrication rationalisé et des contrats basés sur la valeur avec les principaux payeurs. L'acquisition par Merck de Prometheus Biosciences pour 10,8 milliards USD signale un regain d'intérêt des grandes entreprises pharmaceutiques pour l'expansion dans les maladies auto-immunes, avec un inhibiteur de l'IL-23R prévu pour entrer en Phase 2 d'ici fin 2025.

Les challengers biosimilaires tels que Samsung Bioepis, Alvotech et Biocon érodent la part des acteurs établis via des remises agressives et des lancements rapides. Leur portefeuille combiné de biosimilaires de l'ustekinumab a capturé 12 % du volume américain dans les trois mois suivant le lancement, faisant pression sur la tarification nette des produits d'origine. Les liens avec la santé numérique différencient les portefeuilles : les applications compagnes suivent les résultats rapportés par les patients et s'interfacent avec les dossiers médicaux électroniques de rhumatologie, améliorant l'observance et générant des preuves en vie réelle qui soutiennent le remboursement basé sur la valeur.

Leaders du secteur des thérapeutiques de l'arthrite psoriasique

AbbVie Inc

Johnson & Johnson

Pfizer Inc.

Sanofi S.A.

Bristol-Myers Squibb

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'immunomodulation sélective orale ouvre un espace inexploité par rapport aux parcours de soins dépendants des injections, en particulier pour les lignes de traitement précoces et pour les contextes disposant d'infrastructures limitées pour la perfusion ou la formation aux injections. La dynamique d'inhibition de TYK2 est visible en 2026, avec l'approbation par la FDA américaine de Sotyktu (deucravacitinib) pour les adultes atteints de rhumatisme psoriasique actif en mars 2026 et l'approbation de la Commission européenne en mai 2026 pour les adultes présentant une réponse inadéquate ou une intolérance à un traitement DMARD antérieur, offrant aux payeurs et aux cliniciens davantage de marge pour envisager des options orales aux côtés des DMARD biologiques.

La différenciation par indication clinique intensifie également la concurrence au sein des produits biologiques, avec des opportunités pour les produits pouvant soutenir un positionnement à plus forte valeur dans le cadre d'un remboursement basé sur les résultats. En mai 2026, Johnson & Johnson a obtenu de la FDA américaine une extension d'indication pour TREMFYA (guselkumab) afin d'inclure des données probantes concernant l'inhibition de la progression des lésions articulaires structurelles chez les adultes atteints de rhumatisme psoriasique actif, ce qui accroît le rôle des critères radiographiques dans les discussions de contractualisation et d'inscription au formulaire. Parallèlement, l'entrée soutenue de biosimilaires pour l'ustekinumab aux États-Unis et en Europe, avec des lancements aux États-Unis débutant en 2025 et des autorisations de l'EMA en 2024-2025, élargit l'accès et étend l'ensemble concurrentiel en termes de commodité, d'efficacité multi-domaines et de résultats en conditions réelles, soutenus par les canaux de pharmacie spécialisée et numérique.

Développements récents du secteur

- Juin 2026 : AbbVie a annoncé que la FDA américaine avait approuvé SKYRIZI (risankizumab-rzaa) pour les enfants de 6 ans et plus atteints de rhumatisme psoriasique actif. L'extension de l'indication pédiatrique élargit la portée du cycle de vie d'AbbVie pour une thérapie anti-IL-23 établie et favorise l'adoption dans des parcours de traitement plus précoces et de plus longue durée.

- Mai 2026 : Johnson & Johnson a rapporté que la FDA américaine avait approuvé une demande complémentaire de licence de produit biologique (BLA) pour TREMFYA (guselkumab) afin d'inclure des données probantes concernant l'inhibition de la progression des lésions articulaires structurelles chez les adultes atteints de rhumatisme psoriasique actif. L'ajout d'un langage relatif aux lésions articulaires différencie plus clairement les produits biologiques avancés et soutient les discussions sur la valeur avec les payeurs, qui associent de plus en plus la couverture à des résultats à long terme mesurables.

- Avril 2025 : La FDA américaine a approuvé YESINTEK (ustekinumab-kfce), un biosimilaire de Stelara, pour le rhumatisme psoriasique actif chez les adultes et les patients pédiatriques âgés de 6 ans et plus, la période de licence débutant le 22 février 2025. Cela a permis une disponibilité plus précoce des options de traitement biosimilaires à base d'ustekinumab.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les traitements sur prescription utilisés pour gérer le rhumatisme psoriasique, y compris les produits qui réduisent l'inflammation, contrôlent l'activité immunitaire et ralentissent les lésions articulaires. Il est mesuré en tant que revenu des médicaments aux valeurs sortie-fabricant dans les principales régions.

Exclusions du périmètre : nous excluons les diagnostics, les procédures non médicamenteuses et les dépenses de traitement du psoriasis seul non indiquées pour le rhumatisme psoriasique.

Aperçu de la segmentation

- Par classe médicamenteuse

- AINS

- DMARDs non biologiques

- DMARDs biologiques

- Immunosuppresseurs

- Autres classes médicamenteuses

- Par voie d'administration

- Orale

- Parentérale

- Autres

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Par groupe d'âge

- Adultes

- Gériatrique

- Pédiatrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la maladie et du traitement afin que les hypothèses restent réalistes pour le rhumatisme psoriasique. Nous examinons des références de santé publique et d'épidémiologie telles que les documents des CDC, les ensembles de données de l'OMS et les portails nationaux de statistiques sanitaires pour les fourchettes de prévalence, les taux de diagnostic et les parcours de traitement. Pour la cartographie des thérapies et la clarté sur la sécurité ou les indications, nous consultons également des sources réglementaires telles que la FDA américaine et l'Agence européenne des médicaments.

Ensuite, les données sur la structure du marché sont assemblées à partir des dépôts d'entreprises et des présentations aux investisseurs, des commentaires sur la prescription et le remboursement dans la presse spécialisée réputée, et des pages d'associations telles que les fondations de l'arthrite et les groupes de rhumatologie. Lorsque nécessaire, nous ajoutons des extractions de bases de données payantes qui soutiennent l'intelligence financière des entreprises et les tendances en matière de brevets pour vérifier le calendrier de lancement et les signaux du cycle de vie des produits. Ces exemples ne sont pas exhaustifs, et d'autres points de référence publics et internes ont été utilisés tout au long de la collecte de données, de la validation et de la clarification pendant l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que nous avons construit à partir des sources documentaires, en particulier le bassin de patients traités, la répartition des schémas thérapeutiques et l'évolution des prix et de l'accès par région. Nous avons échangé avec un ensemble de cliniciens, de spécialistes des payeurs et de l'accès, de distributeurs et de responsables commerciaux dans les régions APAC, EMEA et Amériques, puis avons utilisé des questions de suivi pour combler les lacunes sur les schémas de changement de traitement, le comportement par ligne de thérapie et la répartition pratique entre produits biologiques et thérapies orales.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants : 17 % | APAC : 41 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 34 % |

| Acteurs plus petits : 18 % | Managers : 59 % | Amériques : 25 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande qui reconstitue les patients traités à partir de la prévalence, des taux de diagnostic, de l'éligibilité aux thérapies et des limitations d'accès, puis convertit cela en valeur à l'aide de la répartition régionale des schémas thérapeutiques et du coût annualisé typique du traitement. Pour ancrer les totaux, nous corroborons les résultats avec des vérifications ascendantes sélectives, telles que des points de prix échantillonnés par classe, des contrôles de canal sur l'adoption, et des répartitions de revenus des fournisseurs lorsque les informations divulguées permettent un lien clair avec le rhumatisme psoriasique.

Quelques éléments importants dans ce marché sont la répartition entre produits biologiques et petites molécules orales, la part des patients sous thérapie avancée après les options conventionnelles, la répartition des voies d'administration (orale versus parentérale), le durcissement ou l'expansion régionale du remboursement, et les changements attendus d'indication et de recommandations pouvant influer sur l'adoption. Lorsqu'une vérification ascendante ne peut couvrir un pays de manière propre, l'écart est traité via des analogues de marchés comparables basés sur la similarité de prévalence et d'accès, puis ajusté grâce aux retours d'experts. Les prévisions sont établies à l'aide d'analyses de scénarios appuyées par des lignes de tendance pour la croissance de la population traitée et l'évolution du mix thérapeutique. Les hypothèses sont révisées jusqu'à ce que les résultats s'alignent sur les signaux du monde réel les plus cohérents partagés par les personnes interrogées.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs passages afin que les écarts inhabituels soient questionnés avant la finalisation des résultats. Nous comparons les résultats du modèle à des signaux indépendants tels que les fourchettes épidémiologiques, les modèles de croissance par classe thérapeutique et les évolutions régionales d'accès et de tarification, puis effectuons des vérifications d'écarts entre les pays pour détecter les valeurs aberrantes qui ne correspondent pas au parcours clinique. Lorsqu'un chiffre semble incohérent, nous retraçons les hypothèses sous-jacentes et les répondants peuvent être recontactés pour confirmer si le changement est réel ou un artefact de données.

Avant validation finale, une deuxième relecture par un analyste est effectuée pour remettre en question les hypothèses clés, et le classeur final est vérifié pour la cohérence du calendrier de conversion des devises et de la logique année sur année. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque surviennent des événements importants tels que des approbations majeures, des mesures de sécurité ou des changements marqués de politique tarifaire. Juste avant la livraison, une nouvelle relecture est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des thérapeutiques du rhumatisme psoriasique de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les thérapeutiques du rhumatisme psoriasique peuvent sembler très éloignées même lorsqu'elles semblent couvrir la même aire pathologique, et cela tient généralement aux choix de périmètre et à la manière dont la demande est traduite en revenu. Des différences apparaissent également lorsqu'un éditeur met à jour ses hypothèses de prix et d'accès plus fréquemment que d'autres, en particulier pour les produits biologiques et les nouvelles options orales.

Certaines sources regroupent le rhumatisme psoriasique avec les dépenses de traitement plus larges du psoriasis ou incluent des soins de soutien et des éléments non médicamenteux, ce qui augmente naturellement les totaux. Dans la modélisation de Mordor Intelligence, le revenu n'est comptabilisé que pour les thérapies indiquées pour le rhumatisme psoriasique dans les régions définies, et la valeur des traitements du psoriasis seul est exclue afin que le bassin de patients atteints de PsA traités et le mix thérapeutique restent cohérents.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,55 milliards USD (2025) | |

| Cabinet de conseil mondial A | 12,46 milliards USD (2025) | Utilise un cadrage de traitement plus large qui peut mélanger le rhumatisme psoriasique avec des dépenses de traitement du psoriasis plus larges, et applique des attentes de croissance plus rapides qui augmentent le taux de croissance à court terme. |

| Éditeur sectoriel B | 9,22 milliards USD (2024) | Utilise une année de référence différente et une construction axée sur les classes thérapeutiques qui peut sous-estimer la valeur si la durée des schémas thérapeutiques, l'expansion de l'accès ou la progression des prix ne sont pas actualisées au même rythme dans toutes les régions. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé autour de l'indication PsA, ainsi que par la rapidité avec laquelle les évolutions de tarification et d'accès sont reflétées dans l'année de modélisation. En gardant la logique du bassin de patients traités explicite et en la mettant à l'épreuve avec des vérifications pratiques sur l'adoption et le mix thérapeutique, notre estimation reste traçable à des étapes reproductibles plutôt que de dépendre d'une seule hypothèse de croissance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thérapeutiques de l'arthrite psoriasique ?

Le marché des thérapeutiques de l'arthrite psoriasique était évalué à 11,16 milliards USD en 2026 et devrait atteindre 14,74 milliards USD d'ici 2031.

Quelle classe médicamenteuse domine le marché des thérapeutiques de l'arthrite psoriasique ?

Les DMARDs biologiques ont dominé avec 46,72 % de la part de marché des thérapeutiques de l'arthrite psoriasique en 2025, bien que les lancements de biosimilaires commencent à éroder cette domination.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'harmonisation réglementaire, l'élargissement de la couverture d'assurance maladie et la fabrication nationale de biosimilaires stimulent un CAGR de 6,9 % pour l'Asie-Pacifique jusqu'en 2031.

Comment les biosimilaires affectent-ils la dynamique du marché ?

Les biosimilaires de l'ustekinumab et de l'adalimumab sont entrés sur plusieurs marchés, réduisant les prix de vente moyens et contraignant les fabricants de produits d'origine à se concentrer sur les thérapies de nouvelle génération.

Quel rôle joue la télémédecine dans la prise en charge de l'arthrite psoriasique ?

La télé-rhumatologie élargit l'accès aux spécialistes, améliore l'observance grâce à la surveillance à distance et soutient le passage vers les canaux de pharmacie en ligne et par correspondance.

Quelles préoccupations de sécurité influencent les décisions de prescription ?

Les risques à long terme d'infection et de malignité associés à l'immunosuppression large, ainsi que les mises en garde cardiovasculaires sur les inhibiteurs JAK, guident la sélection thérapeutique et les protocoles de surveillance.

Dernière mise à jour de la page le: