Taille et Part du Marché des Thérapeutiques Dermatologiques sur Ordonnance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

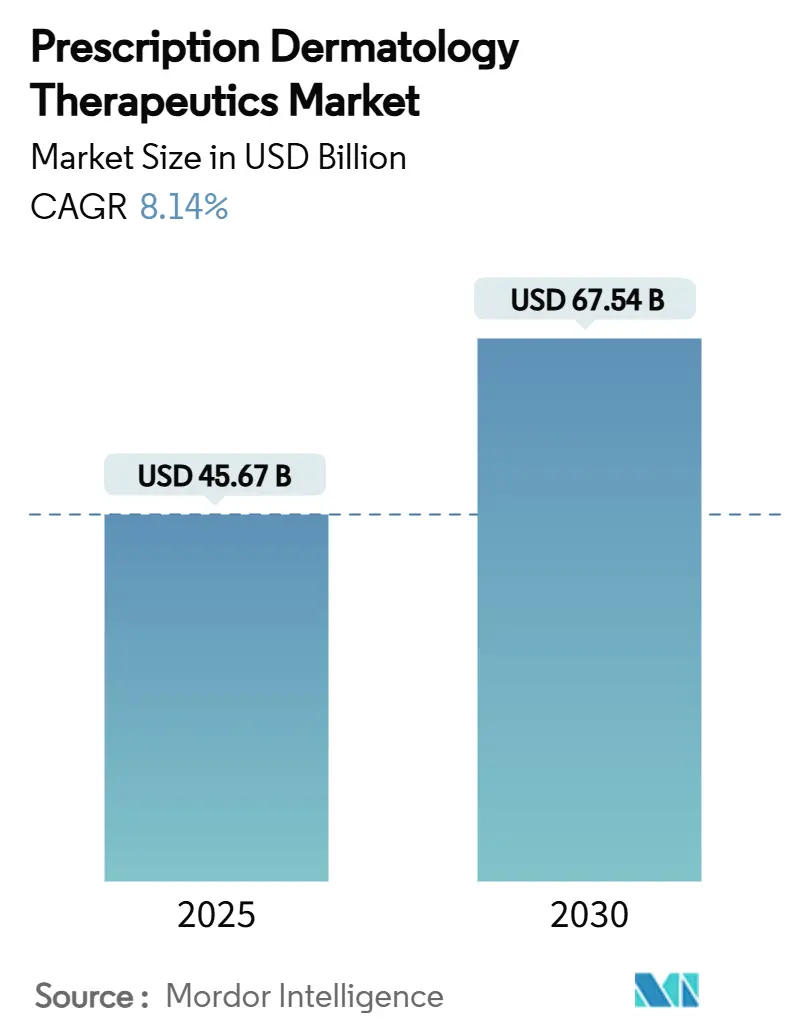

| Taille du Marché (2025) | 45.67 Milliards de dollars |

| Taille du Marché (2030) | 67.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.14% CAGR |

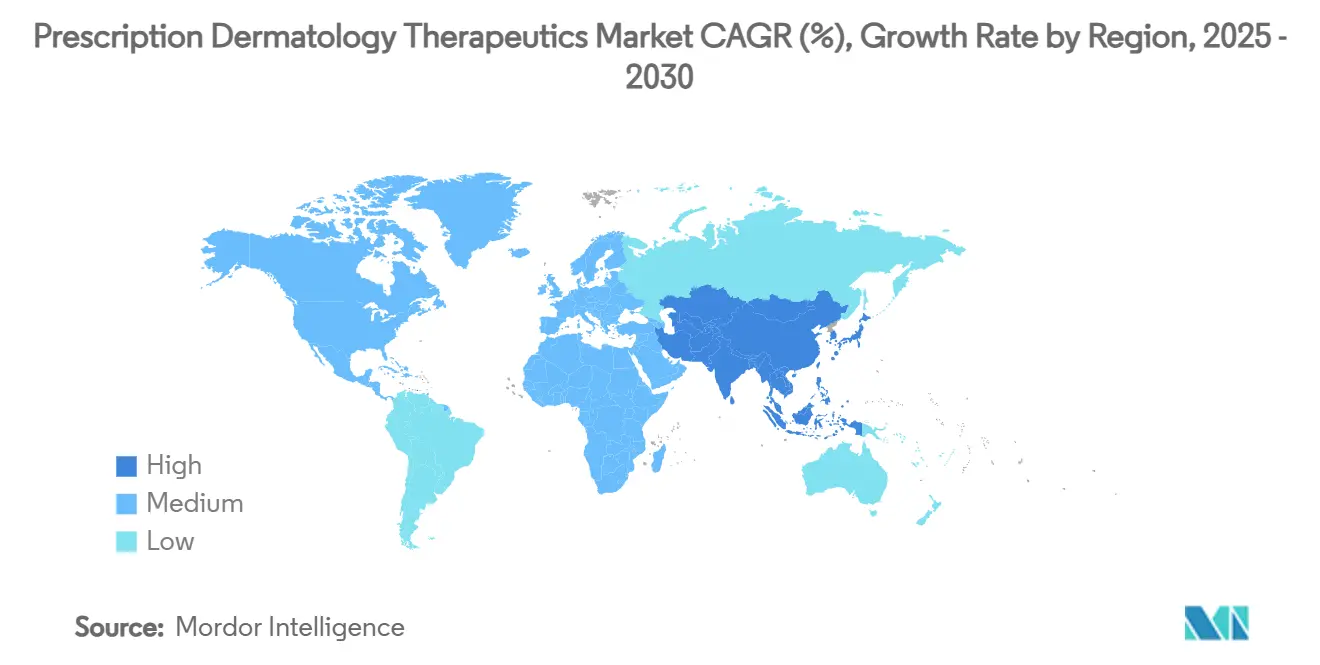

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques Dermatologiques sur Ordonnance par Mordor Intelligence

La taille du marché des thérapeutiques dermatologiques sur ordonnance était de 45,67 milliards USD en 2025 et est en bonne voie pour atteindre 67,54 milliards USD d'ici 2030, reflétant un CAGR de 8,14%. La demande est en hausse car les poussées de dermatoses chroniques liées au climat poussent les patients et les médecins vers des biologiques ciblés et des immunomodulateurs à petites molécules. L'accélération réglementaire de nouveaux mécanismes, associée à des lancements simultanés de biosimilaires, remodèle la tarification concurrentielle. Les modèles de soins numériques qui associent la télé-dermatologie à la prescription électronique élargissent l'accès, tandis que les avancées en matière de chaîne du froid facilitent les goulets d'étranglement géographiques pour les biologiques injectables. Dans les économies émergentes, la hausse du revenu disponible et une couverture d'assurance plus large élargissent la population traitée.

Principaux Enseignements du Rapport

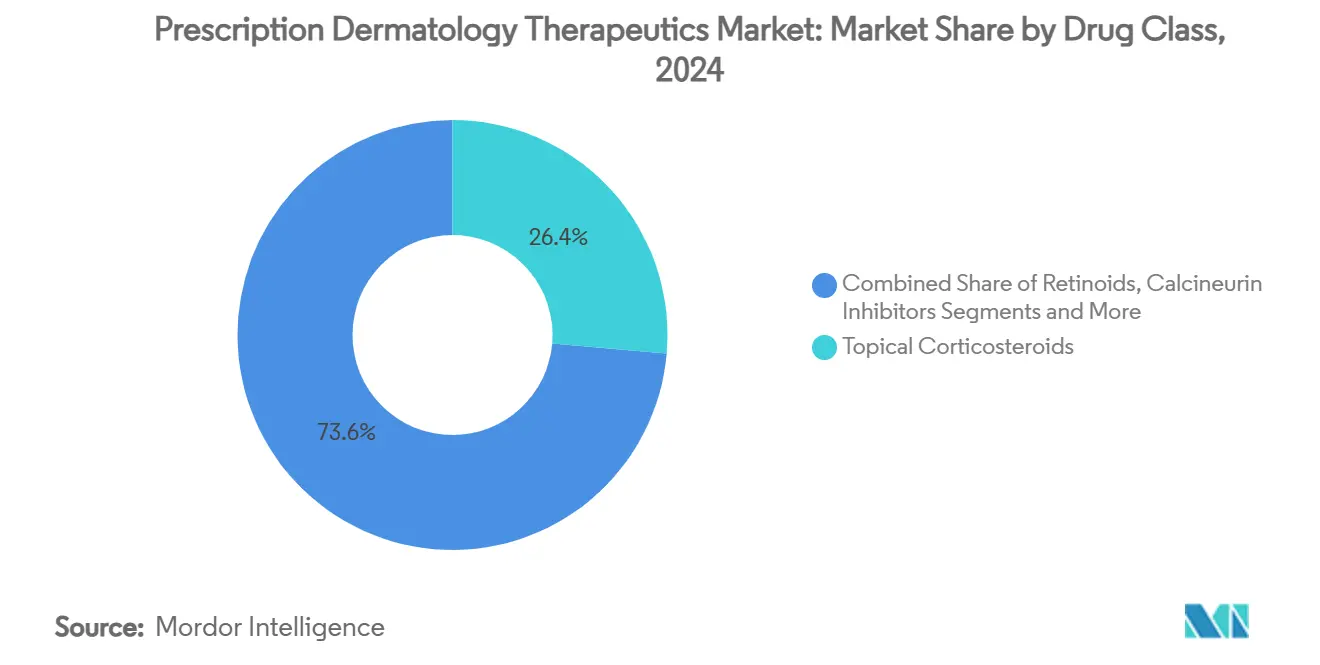

- Par classe médicamenteuse, les corticostéroïdes topiques ont dominé avec 26,37% de la part du marché des thérapeutiques dermatologiques sur ordonnance en 2024, tandis que les inhibiteurs JAK devraient enregistrer le CAGR le plus rapide de 12,45% jusqu'en 2030.

- Par indication thérapeutique, le psoriasis représentait 32,33% de la taille du marché des thérapeutiques dermatologiques sur ordonnance en 2024 ; les thérapies contre l'alopécie devraient se développer à un CAGR de 11,56% sur la même période.

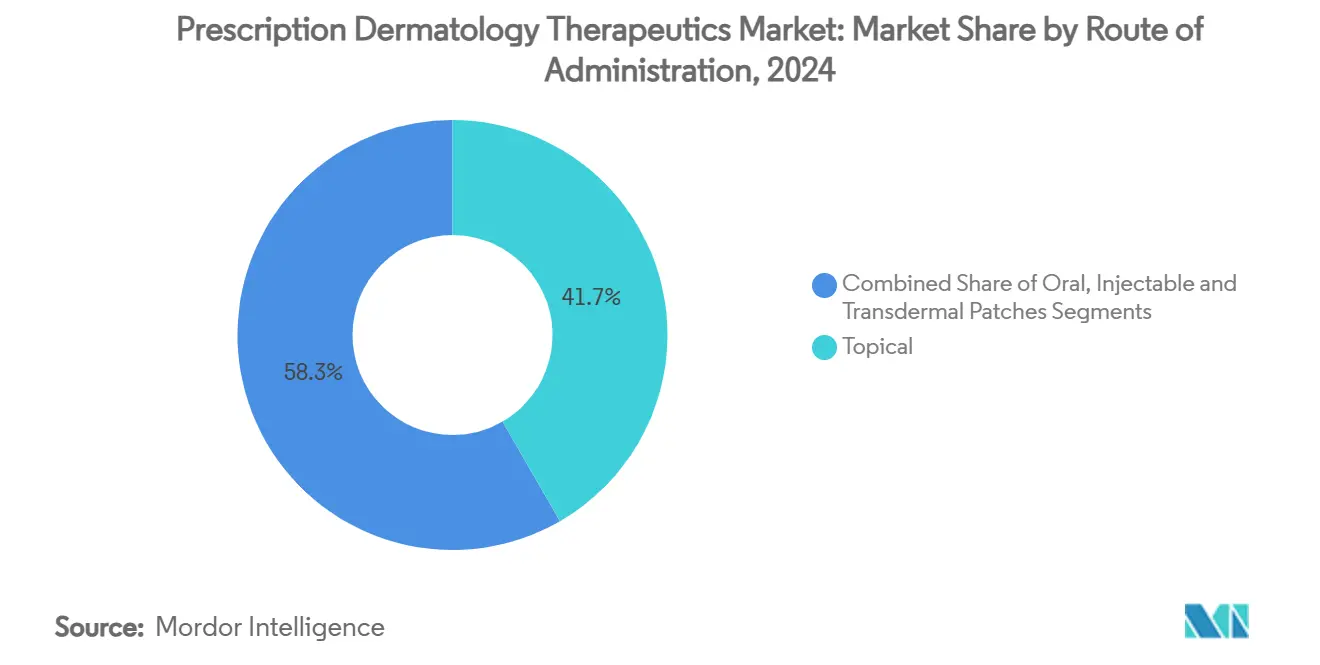

- Par voie d'administration, les formulations topiques détenaient 41,66% de la part du marché des thérapeutiques dermatologiques sur ordonnance en 2024, tandis que les injectables devraient progresser à un CAGR de 10,69%.

- Par canal de distribution, les pharmacies hospitalières ont capturé 36,84% de la taille du marché des thérapeutiques dermatologiques sur ordonnance en 2024, tandis que les pharmacies en ligne devraient croître à un CAGR de 12,89% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a dominé avec 33,68% de la part du marché des thérapeutiques dermatologiques sur ordonnance en 2024, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 10,46% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Thérapeutiques Dermatologiques sur Ordonnance

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Cutanées Chroniques | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les économies émergentes | Long terme (≥ 4 ans) |

| Approbations Accélérées de Nouveaux Biologiques et Biosimilaires | +2.1% | Amérique du Nord et UE en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Expansion des Plateformes de Télé-Dermatologie et de Prescription Électronique | +1.4% | Mondial, avec des gains précoces en Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Augmentation des Dépenses de Santé dans les Économies Émergentes | +1.2% | APAC en cœur, Amérique Latine, marchés émergents MEA | Long terme (≥ 4 ans) |

| Outils de Diagnostic Assistés par IA Stimulant les Volumes de Prescriptions | +0.9% | Amérique du Nord et UE, extension vers les marchés APAC développés | Moyen terme (2-4 ans) |

| Augmentation des Troubles Cutanés Inflammatoires Liés au Changement Climatique | +0.6% | Mondial, avec un impact aigu dans les régions sujettes aux incendies de forêt | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cutanées Chroniques

La pollution urbaine et le vieillissement de la population entraînent une hausse régulière du psoriasis, de la dermatite atopique et d'autres dermatoses inflammatoires. L'exposition aux particules fines en dessous des niveaux actuels des directives a été associée à une activation persistante des cytokines qui se prolonge bien au-delà du contact initial.[1]R.W. Kim et al., "Pollution atmosphérique et maladies cutanées inflammatoires — Les cliniciens peuvent-ils formuler des recommandations pour réduire les risques ?", JAMA Network Open, jamanetwork.com Le Conseil International de l'Eczéma a répertorié dix risques climatiques distincts qui aggravent désormais la dermatite atopique, érodant la saisonnalité autrefois typique des schémas de poussées.[2]Sheng-Pei Wang, "Impact du changement climatique sur la dermatite atopique", Allergy, wiley.com L'augmentation de la charge de morbidité accroît les cycles de prescription à vie, renforçant la base de revenus à long terme pour les thérapies avancées.

Approbations Accélérées de Nouveaux Biologiques et Biosimilaires

Les désignations de percée et les examens prioritaires ont raccourci les délais d'approbation américains pour les agents de première classe comme le némolizumab, le premier bloqueur du récepteur IL-31 pour la dermatite atopique.[3]Galderma, "Approbation de la FDA pour Nemluvio", galderma.com Dans le même temps, les lancements groupés de biosimilaires — trois copies d'ustékinumab ont fait leurs débuts en quelques semaines — compriment les primes de prix plus tôt après l'expiration des brevets. Ensemble, les deux voies de l'innovation et de la marchandisation reconfigurent les prévisions d'impact budgétaire dans l'ensemble des systèmes de remboursement.

Expansion des Plateformes de Télé-Dermatologie et de Prescription Électronique

Les outils de soins à distance permettent désormais des diagnostics le jour même pour des milliers d'affections cutanées, puis acheminent les ordonnances directement vers les pharmacies en ligne. Les consultations vidéo intégrées et les prescriptions électroniques simplifient le suivi, améliorent l'observance et élargissent la base traitée en dehors des centres métropolitains. Les accords de réciprocité réglementaire entre les États américains ont facilité la pratique de la télémédecine transfrontalière, et des dispositions similaires émergent dans l'UE et en Australie.

Augmentation des Dépenses de Santé dans les Économies Émergentes

L'expansion de l'assurance maladie et les initiatives du secteur public en Inde, en Chine et au Brésil stimulent la demande d'agents dermatologiques de marque. Le pipeline d'introductions en bourse de médicaments contre le vitiligo développés localement en Chine témoigne de la confiance croissante des investisseurs dans la R&D régionale. Les multinationales répondent par une tarification échelonnée et des partenariats locaux de conditionnement final pour préserver les marges tout en élargissant l'accès.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Thérapies Biologiques | -1.5% | Mondial, avec un impact aigu dans les marchés émergents et les populations non assurées | Moyen terme (2-4 ans) |

| Préoccupations de Sécurité Liées à l'Utilisation à Long Terme des Corticostéroïdes | -0.8% | Mondial, avec un focus réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Produits Microbiomiques en Vente Libre Cannibalisant les Prescriptions | -0.6% | Amérique du Nord et UE en cœur, extension vers les marchés APAC développés | Moyen terme (2-4 ans) |

| Goulets d'Étranglement Logistiques de la Chaîne du Froid pour les Injectables Spécialisés | -0.4% | Mondial, avec un impact aigu dans les marchés émergents et les zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Thérapies Biologiques

Les processus complexes de culture cellulaire et les essais en plusieurs phases maintiennent les coûts des biologiques à un niveau élevé, obligeant les payeurs à imposer des obstacles d'autorisation préalable et des mandats de thérapie par étapes. Bien que les biosimilaires réduisent les prix catalogue, la réticence des médecins à changer de traitement pour les patients établis tempère les économies immédiates.

Préoccupations de Sécurité Liées à l'Utilisation à Long Terme des Corticostéroïdes

Les effets indésirables tels que l'atrophie dermique et la suppression hypothalamo-hypophysaire limitent la durée d'utilisation chronique. Un étiquetage et une surveillance plus stricts augmentent les coûts de conformité, même si les crèmes d'épargne stéroïdienne comme le tapinarof gagnent en faveur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Les Inhibiteurs JAK Polyvalents Accélèrent l'Adoption

Les inhibiteurs JAK ont affiché un CAGR de 12,45% et s'étendent au-delà de la dermatite atopique vers l'alopécie et le vitiligo. L'approbation américaine de juillet 2024 du deuruxolitinib pour l'alopécie areata sévère a démontré une récupération des cheveux du cuir chevelu de 80% chez environ un tiers des patients après 24 semaines. Les corticostéroïdes topiques détiennent toujours la plus grande part du marché des thérapeutiques dermatologiques sur ordonnance, mais perdent de l'élan à mesure que les directives axées sur la sécurité privilégient les schémas d'épargne stéroïdienne. Les biologiques et les biosimilaires comblent ce vide avec des mécanismes différenciés et des options de réduction des coûts, tandis que les inhibiteurs de la PDE-4 tels que la crème de roflumilast étendent la thérapie ciblée aux cohortes pédiatriques.

Les modèles pharmacoéconomiques suggèrent que l'utilisation précoce de biologiques à coût plus élevé compense les risques d'hospitalisation à long terme, un argument qui trouve un écho auprès des payeurs en Amérique du Nord et dans certaines parties de l'Europe. L'activité du pipeline penche vers des molécules combinées qui interrompent plusieurs cascades inflammatoires. Cette approche vise à obtenir une rémission durable tout en simplifiant les schémas posologiques, un facteur clé d'amélioration de l'observance pour les affections chroniques.

Par Indication Thérapeutique : L'Alopécie Gagne en Dynamisme

Les thérapies contre l'alopécie devraient croître de 11,56% par an, portées par de nouvelles approbations d'inhibiteurs JAK et une sensibilisation croissante à la charge psychosociale de la perte de cheveux. Le ritlecitinib et le deuruxolitinib ont établi un précédent pour des schémas oraux une fois par jour produisant une repousse capillaire cosmétiquement significative. Le psoriasis conserve sa dominance au sein du marché des thérapeutiques dermatologiques sur ordonnance, soutenu par une classe biologique chargée qui comprend les inhibiteurs de l'IL-17, de l'IL-23 et du TNF. La dermatite atopique se situe juste derrière, tirant parti du blocage de l'IL-31 et des anticorps à demi-vie prolongée pour améliorer la commodité.

Les troubles insuffisamment pris en charge tels que l'eczéma chronique des mains et le prurigo nodulaire attirent des financements ciblés en R&D après que les précédents réglementaires pour les désignations spéciales ont abaissé les taux d'obstacle. Pour l'acné, les topiques à triple combinaison comme Cabtreo offrent un contrôle multi-voies dans un seul tube, capturant ainsi la valeur de l'observance.

Par Voie d'Administration : Les Injectables Dépassent les Topiques

Les agents injectables progressent à un CAGR de 10,69%, portés par des anticorps à demi-vie prolongée qui réduisent la posologie à deux injections par an — un avantage pour l'observance et l'efficacité de la chaîne du froid. Bien que les topiques restent en première ligne pour les maladies localisées, leur part de 41,66% du marché des thérapeutiques dermatologiques sur ordonnance s'érode lentement à mesure que les options systémiques offrent une clairance plus profonde avec des schémas pratiques. Les agents oraux à petites molécules occupent un terrain intermédiaire, offrant une couverture corporelle globale mais nécessitant une surveillance continue de la fonction hépatique.

L'innovation dans les patchs à micro-aiguilles promet un hybride entre la facilité topique et la pharmacocinétique injectable, mais les coûts de production élevés maintiennent le déploiement commercial à plusieurs années de distance. Le choix de la voie d'administration dépend désormais de la sévérité de la maladie, du mode de vie du patient et du positionnement dans le formulaire d'assurance.

Par Canal de Distribution : Les Pharmacies en Ligne se Développent Rapidement

Les pharmacies numériques devraient se développer de 12,89% par an, ancrées par des téléconsultations fluides qui convertissent les diagnostics vidéo en livraison à domicile. Les pharmacies hospitalières, détenant une part de 36,84% de la taille du marché des thérapeutiques dermatologiques sur ordonnance, restent essentielles pour l'initiation des biologiques sous la supervision d'un spécialiste.

Les chaînes de détail font face à une compression des marges de la part des concurrents de vente par correspondance, mais conservent des avantages de fréquentation pour les prescriptions aiguës. Les pharmacies de préparation répondent aux besoins de niche sans allergènes ou à dose personnalisée, mais opèrent sous des garde-fous réglementaires plus stricts après de récents incidents de stérilité.

Analyse Géographique

L'Amérique du Nord a capturé 33,68% des revenus mondiaux en 2024 grâce à une forte adoption des biologiques, un remboursement favorable et des réseaux de télésanté robustes. La voie d'examen prioritaire de la FDA, illustrée par l'approbation du némolizumab en décembre 2024, permet un déploiement commercial rapide auprès des payeurs américains. Le Canada aligne progressivement ses évaluations de sécurité pour accélérer l'adoption parallèle, tandis que le Mexique tire parti des accords commerciaux régionaux pour importer des biosimilaires à des tarifs réduits.

Les cadres de rentabilité européens limitent les prix catalogue mais récompensent les données de rémission durable. L'approbation par l'UE du némolizumab en février 2025 pour la dermatite atopique et le prurigo nodulaire illustre les examens d'indication consolidés. L'Allemagne, la France et le Royaume-Uni sont à la pointe de la pénétration des biologiques, tandis que l'Europe du Sud s'appuie sur les remises des biosimilaires. Les directives de durabilité influencent les choix de formulaire, favorisant les agents avec un emballage à empreinte carbone plus faible.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,46% jusqu'en 2030. Les innovateurs nationaux chinois lancent des introductions en bourse sur des candidats contre le vitiligo, signe d'une profondeur scientifique et d'une disponibilité de capitaux croissantes. L'approbation rapide de la crème VTAMA par le Japon indique une agilité réglementaire, tandis que la feuille de route dermatologique de l'Inde met l'accent sur les alliances de recherche internationales et l'autonomie manufacturière. La diversité des climats et des profils de polluants à travers l'APAC stimule la demande de schémas thérapeutiques adaptés qui tiennent compte à la fois de l'exposition aux UV et du stress particulaire.

Paysage Concurrentiel

La structure du marché est modérément fragmentée, mais la consolidation s'accélère à mesure que les entreprises cherchent des portefeuilles de bout en bout couvrant plusieurs voies et modes de livraison. L'acquisition de Dermavant par Organon pour 1,2 milliard USD a sécurisé VTAMA, un modulateur du récepteur aryl hydrocarbone non stéroïdien à potentiel multi-indication. Johnson & Johnson, confronté à l'érosion par les biosimilaires de Stelara, contre-balance avec des extensions de Skyrizi dans la maladie de Crohn. AbbVie reste agressif, tirant parti des synergies entre les deux actifs Rinvoq et Skyrizi pour viser de multiples indications inflammatoires.

Les diagnostics assistés par IA et les e-pharmacies abaissent la barrière à la prescription, permettant aux entreprises biotechnologiques agiles de contourner le démarchage traditionnel et de se développer rapidement via les canaux numériques. La maîtrise de la fabrication dans la gestion de la chaîne du froid devient un avantage concurrentiel, car une livraison fiable entre 2 et 8 °C est désormais essentielle pour les injectables à succès.

Les domaines à fort potentiel inexploité tels que l'épidermolyse bulleuse démontrent comment les voies des médicaments orphelins peuvent générer une tarification premium : l'approbation en janvier 2024 du gel de triterpènes de bouleau Filsuvez a validé l'économie des petites populations. Les anticorps à demi-vie prolongée qui promettent une posologie semestrielle sont sur le point de redessiner les courbes d'observance des patients, une caractéristique que les acteurs établis doivent imiter ou risquer une érosion de parts.

Leaders du Secteur des Thérapeutiques Dermatologiques sur Ordonnance

AbbVie Inc.

Johnson & Johnson

Pfizer Inc.

Amgen Inc.

Eli Lilly & Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : LEO Pharma a acquis les droits mondiaux sur Spevigo pour 90 millions EUR à l'avance plus des jalons, ajoutant la première thérapie ciblée pour le psoriasis pustuleux généralisé.

- Juin 2025 : La FDA a approuvé Dupixent pour les adultes atteints de pemphigoïde bulleuse.

- Mai 2025 : La FDA a autorisé la mousse topique ZORYVE à 0,3% pour le psoriasis en plaques du cuir chevelu et du corps chez les patients âgés de ≥ 12 ans.

Portée du Rapport sur le Marché Mondial des Thérapeutiques Dermatologiques sur Ordonnance

| Corticostéroïdes Topiques |

| Rétinoïdes |

| Inhibiteurs de la Calcineurine |

| Inhibiteurs de la Phosphodiestérase-4 (PDE4) |

| Biologiques et Biosimilaires |

| Inhibiteurs de la Janus Kinase (JAK) |

| Autres Classes Médicamenteuses |

| Psoriasis |

| Dermatite Atopique |

| Acné Vulgaire |

| Rosacée |

| Alopécie (Alopécie Areata et Androgénétique) |

| Vitiligo |

| Autres Troubles Dermatologiques |

| Topique |

| Oral |

| Injectable |

| Patchs Transdermiques |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Parapharmacies |

| Pharmacies en Ligne |

| Pharmacies de Préparation |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Classe Médicamenteuse | Corticostéroïdes Topiques | |

| Rétinoïdes | ||

| Inhibiteurs de la Calcineurine | ||

| Inhibiteurs de la Phosphodiestérase-4 (PDE4) | ||

| Biologiques et Biosimilaires | ||

| Inhibiteurs de la Janus Kinase (JAK) | ||

| Autres Classes Médicamenteuses | ||

| Par Indication Thérapeutique | Psoriasis | |

| Dermatite Atopique | ||

| Acné Vulgaire | ||

| Rosacée | ||

| Alopécie (Alopécie Areata et Androgénétique) | ||

| Vitiligo | ||

| Autres Troubles Dermatologiques | ||

| Par Voie d'Administration | Topique | |

| Oral | ||

| Injectable | ||

| Patchs Transdermiques | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et Parapharmacies | ||

| Pharmacies en Ligne | ||

| Pharmacies de Préparation | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la valeur du marché des thérapeutiques dermatologiques sur ordonnance en 2030 ?

Le marché devrait atteindre 67,54 milliards USD, avec une expansion à un CAGR de 8,14% à partir de 2025.

Quelle classe médicamenteuse connaît la croissance la plus rapide ?

Les inhibiteurs de la Janus kinase (JAK) devraient afficher la croissance la plus forte avec un CAGR de 12,45% jusqu'en 2030.

Quel domaine thérapeutique affiche le plus fort élan de croissance ?

Les thérapies contre l'alopécie devraient augmenter de 11,56% par an, portées par les récentes approbations des inhibiteurs JAK.

Pourquoi les pharmacies en ligne gagnent-elles en popularité ?

Les liens fluides entre les consultations de télé-dermatologie et la livraison à domicile soutiennent un CAGR de 12,89% pour ce canal.

Qu'est-ce qui limite l'adoption plus large des biologiques en dermatologie ?

Les coûts d'acquisition élevés et les exigences strictes de la chaîne du froid continuent de restreindre l'accès, en particulier dans les marchés émergents.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 10,46%, portée par la hausse des dépenses de santé et l'amélioration de l'accès aux traitements.

Dernière mise à jour de la page le: