Taille et Part du Marché du Traitement de la Néovascularisation Choroïdienne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

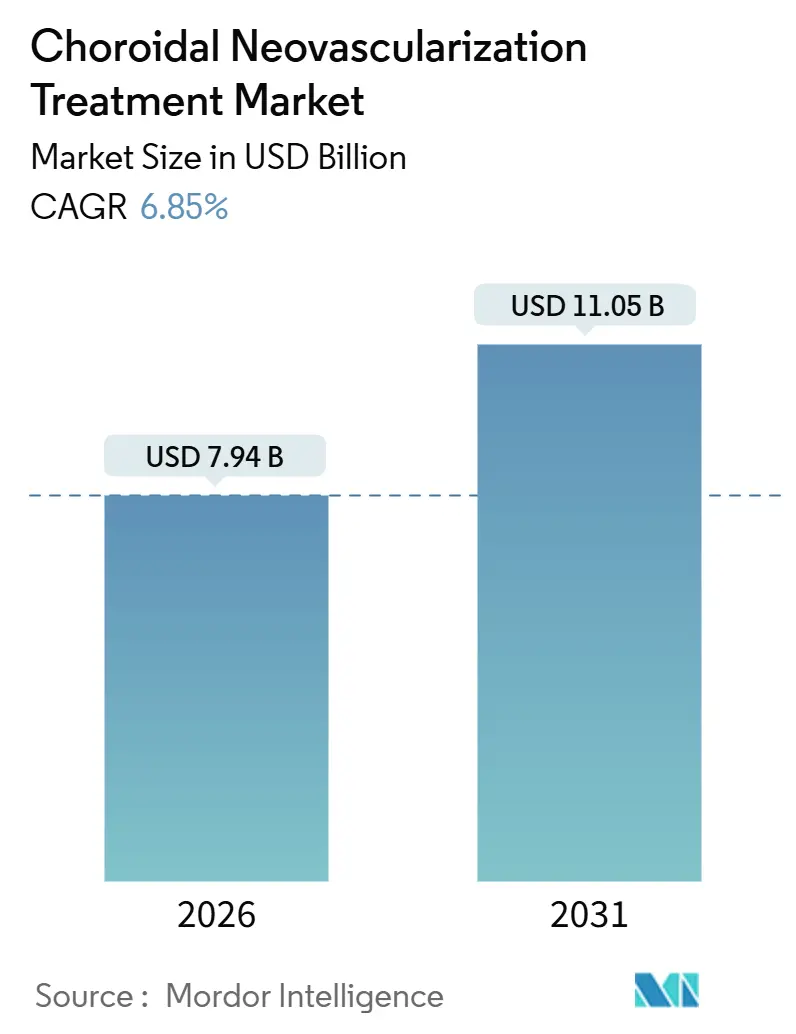

| Taille du Marché (2026) | 7.94 Milliards de dollars |

| Taille du Marché (2031) | 11.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Néovascularisation Choroïdienne par Mordor Intelligence

La taille du marché du traitement de la néovascularisation choroïdienne est estimée à 7,94 milliards USD en 2026, et devrait atteindre 11,05 milliards USD d'ici 2031, à un CAGR de 6,85 % au cours de la période de prévision (2026-2031).

Les biosimilaires de l'aflibercept et du ranibizumab, lancés entre 2024 et 2025, font baisser les prix unitaires en Europe et dans plusieurs économies d'Asie-Pacifique, tandis que les schémas thérapeutiques de type « traiter et prolonger » réduisent le nombre annuel d'injections sans éroder les gains visuels. L'élargissement du remboursement de l'angiographie par tomographie en cohérence optique (OCTA), le recours croissant à l'OCT à domicile et le vieillissement de la population mondiale élargissent le bassin de patients éligibles à la thérapie, compensant en partie la compression des revenus. Parallèlement, les implants à libération prolongée et l'aflibercept à haute dose visent à défendre les marges des originateurs, mais les règles de thérapie par étapes imposées par les payeurs et les mandats relatifs aux biosimilaires tempèrent l'adoption des produits premium. Dans l'ensemble, la pression sur les prix, l'allongement des intervalles de dosage et les vents démographiques favorables interagissent pour remodeler les bassins de profit au sein du marché du traitement de la néovascularisation choroïdienne.

Principaux Enseignements du Rapport

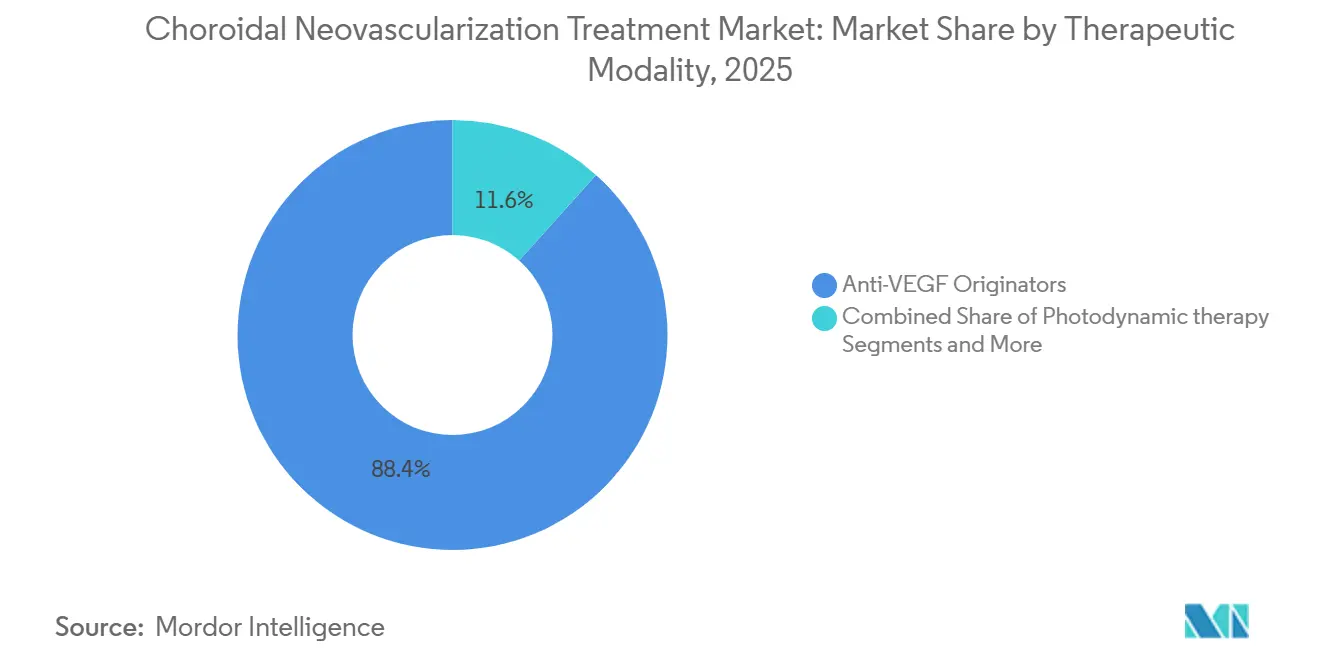

- Par modalité thérapeutique, les originateurs anti-VEGF ont dominé avec une part de marché du traitement de la néovascularisation choroïdienne de 88,36 % en 2025 ; les implants à libération prolongée devraient se développer à un CAGR de 10,22 % jusqu'en 2031.

- Par modalité d'administration, l'injection intravitréenne a conservé 74,24 % de la taille du marché du traitement de la néovascularisation choroïdienne en 2025 ; les implants à libération prolongée devraient croître à un CAGR de 9,63 % entre 2026 et 2031.

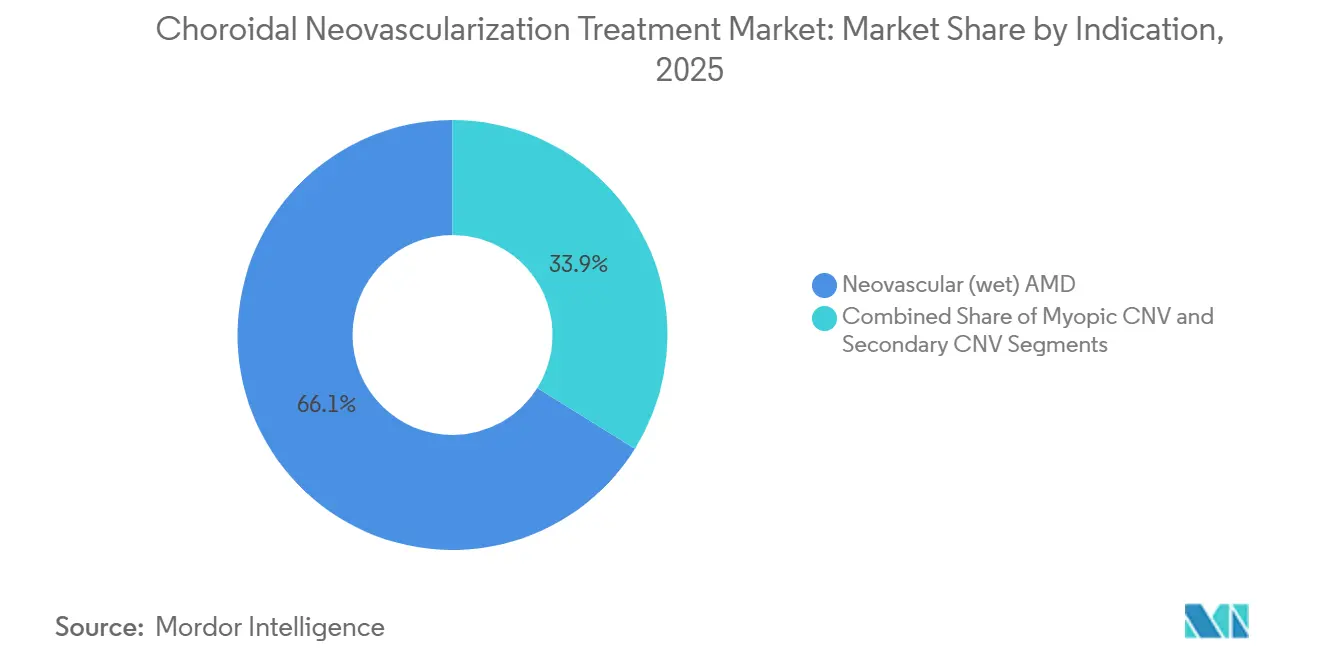

- Par indication, la DMLA néovasculaire a contribué à hauteur de 66,13 % des revenus en 2025 ; la néovascularisation choroïdienne myopique devrait afficher un CAGR de 8,77 % jusqu'en 2031.

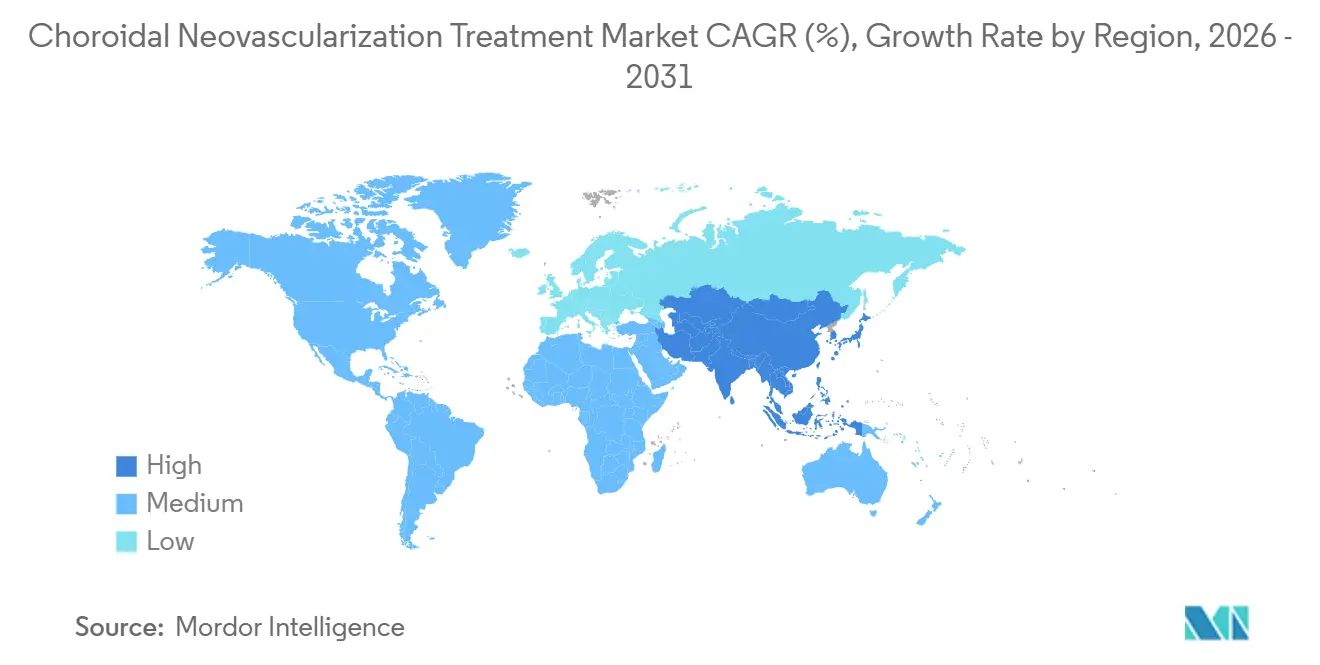

- Par géographie, l'Amérique du Nord a détenu 37,44 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 8,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Traitement de la Néovascularisation Choroïdienne

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition Rapide vers les Anti-VEGF à Intervalles Prolongés | 1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Élargissement de l'Accès via les Biosimilaires Anti-VEGF | 1.5% | UE, cœur de l'APAC (Japon, Corée du Sud, Australie), émergent en Amérique latine | Court terme (≤ 2 ans) |

| Adoption plus Large de l'OCT/OCTA et Remboursement Élargissant la Détection et le Traitement | 1.3% | Amérique du Nord, UE, APAC urbain (villes de rang 1 en Chine, Japon) | Moyen terme (2-4 ans) |

| Vieillissement des Populations Élargissant le Bassin de Patients atteints de DMLA néovasculaire | 1.2% | Mondial, avec impact le plus élevé au Japon, en Allemagne, en Italie, en Corée du Sud | Long terme (≥ 4 ans) |

| OCT à Domicile et Télésurveillance Élargissant le Bassin de Patients Traités | 0.7% | Marchés pilotes en Amérique du Nord, certaines régions de l'UE | Long terme (≥ 4 ans) |

| Forte Progression de la Myopie en APAC Augmentant l'Incidence de la Néovascularisation Choroïdienne Myopique | 0.9% | Cœur de l'APAC (Chine, Japon, Corée du Sud, Singapour) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition Rapide vers les Anti-VEGF à Intervalles Prolongés

Les schémas thérapeutiques de type « traiter et prolonger » dominent désormais la pratique en conditions réelles, réduisant le nombre moyen d'injections par œil de 7 à 9 à 5 à 6 par an. Le faricimab permet des intervalles de 16 semaines pour 60 % des patients au cours de leur première année de traitement, allégeant la congestion des cliniques et les contraintes de déplacement tout en réduisant les revenus par patient.[1]Roche Communications, "Roche annonce les extensions des essais TENAYA et LUCERNE pour Vabysmo," Roche, roche.comLes médecins apprécient l'équilibre entre la réduction des visites et le maintien de l'acuité visuelle, mais les fabricants doivent rechercher une croissance des volumes dans les régions sensibles aux coûts pour compenser la dilution des revenus au sein du marché du traitement de la néovascularisation choroïdienne.

Élargissement de l'Accès via les Biosimilaires Anti-VEGF

Yesafili, Opuviz et d'autres biosimilaires de l'aflibercept ont été lancés en 2025 avec des remises de 20 à 30 %, déclenchant des politiques de substitution obligatoire en Allemagne, en France et au Royaume-Uni et atteignant environ un cinquième des nouveaux patients dans les mois suivant leur lancement.[2]Agence européenne des médicaments, "Premiers biosimilaires de l'aflibercept recommandés pour approbation," Agence européenne des médicaments, ema.europa.eu Le Japon a approuvé Byooviz pour le ranibizumab en 2024, et les pays d'Asie-Pacifique à revenus intermédiaires ont rapidement suivi, augmentant les volumes traités et élargissant la participation géographique au marché du traitement de la néovascularisation choroïdienne.

Adoption plus Large de l'OCT/OCTA et Remboursement

Medicare a élargi le remboursement du CPT 92134 en 2024, propulsant la pénétration de l'OCTA de 20 % des cliniques de rétine américaines en 2022 à près de 40 % en 2025.[3]Centres pour les services Medicare et Medicaid, "Règle finale du barème des honoraires des médecins Medicare 2024," Centres pour les services Medicare et Medicaid, cms.govL'OCTA détecte les membranes néovasculaires subcliniques plus tôt que l'angiographie à la fluorescéine, permettant des débuts de thérapie plus précoces qui élargissent la demande de traitement sur la durée de vie. L'Allemagne et la France ont adopté des codes de remboursement similaires la même année, tandis que des projets pilotes à Pékin et Shanghai signalent une couverture nationale chinoise prochaine — renforçant collectivement les pipelines diagnostiques qui alimentent le marché du traitement de la néovascularisation choroïdienne.

Vieillissement des Populations Élargissant le Bassin de Patients atteints de DMLA Néovasculaire

Les projections des Nations Unies montrent que la cohorte mondiale des 65 ans et plus passera de 770 millions en 2025 à 950 millions d'ici 2031. La prévalence de la DMLA humide augmente rapidement au-delà de 70 ans, de sorte que le Japon, l'Allemagne et l'Italie font face à des volumes soutenus d'anti-VEGF même dans un contexte d'érosion des prix unitaires. Ce moteur démographique stabilise les revenus de base sur les marchés matures et renforce la trajectoire sous-jacente du marché du traitement de la néovascularisation choroïdienne.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge du Traitement et Abandon de l'Observance avec les Injections Intravitréennes Fréquentes | -0.9% | Mondial, avec impact le plus élevé dans les régions rurales et mal desservies | Court terme (≤ 2 ans) |

| Pression sur les Prix et Obstacles au Remboursement | -0.7% | Amérique du Nord, marchés principaux de l'UE, Japon | Moyen terme (2-4 ans) |

| Contraintes Mondiales d'Approvisionnement en Vertéporfine (PDT) Limitant Certaines Voies de Soins de la Néovascularisation Choroïdienne | -0.4% | Mondial, avec pénuries aiguës en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Non-Répondeurs aux Anti-VEGF/Tachyphylaxie Nécessitant des Alternatives | -0.6% | Mondial, affectant 10 à 15 % des patients traités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge du Traitement et Abandon de l'Observance

Une étude de JAMA Ophthalmology portant sur 12 000 bénéficiaires de Medicare a montré que les schémas d'injection mensuels doublaient le risque d'abandon par rapport aux schémas trimestriels. Les contraintes logistiques de déplacement, la charge pour les aidants et la fatigue liée aux injections entraînent l'abandon de près de la moitié des patients dans les deux ans, réduisant le potentiel de revenus sur la durée de vie au sein du marché du traitement de la néovascularisation choroïdienne. Les implants dépôt visent à réduire la fréquence des visites, mais les exigences chirurgicales et les lacunes en matière de remboursement ralentissent la substitution.

Pression sur les Prix et Obstacles au Remboursement

Medicare a réduit les frais d'établissement pour les injections intravitréennes jusqu'à 5 % en 2025, tandis que le cadre AMNOG allemand a imposé une réduction de 25 % du prix catalogue d'EYLEA dès l'entrée des biosimilaires. Les révisions biennales japonaises ont réduit le remboursement du ranibizumab de 8 % en 2024 et réduiront celui de l'aflibercept de 6 % en 2026. Les règles de thérapie par étapes exigent désormais des essais de biosimilaires avant les approbations de produits premium, ralentissant l'adoption des produits à haute dose et à double voie et resserrant les marges sur l'ensemble du marché du traitement de la néovascularisation choroïdienne.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité Thérapeutique : La Domination des Originateurs Face à la Pression des Biosimilaires et des Implants

Les originateurs anti-VEGF ont représenté 88,36 % du marché du traitement de la néovascularisation choroïdienne en 2025, portés par EYLEA de Regeneron, Lucentis de Roche et Beovu de Novartis. Les biosimilaires ont rapidement conquis 12 à 15 % des nouvelles prescriptions en Europe, tandis que les implants à libération prolongée tels que Susvimo devraient afficher un CAGR de 10,22 % jusqu'en 2031. Susvimo a généré 45 millions USD en 2025, avec une adoption limitée par les besoins chirurgicaux et l'incohérence du remboursement. La thérapie photodynamique reste de niche en raison des pénuries de vertéporfine, et les implants de corticostéroïdes ciblent les variantes liées à l'œdème plutôt que la néovascularisation choroïdienne classique. L'aflibercept à haute dose de Regeneron a atteint 1,2 milliard USD de ventes en 2025 après avoir démontré une durabilité de 16 semaines, contribuant à compenser l'érosion due aux biosimilaires sur le marché du traitement de la néovascularisation choroïdienne.

L'innovation en matière d'implants dépôt se poursuit. EyePoint adapte Durasert pour l'administration d'anti-VEGF, et Ocular Therapeutix développe un insert inhibiteur de tyrosine kinase de six mois. Les développeurs de biosimilaires prévoient des seringues pré-remplies et des auto-injecteurs d'ici 2026 pour rationaliser les flux de travail en clinique et renforcer la prédominance des injections. Les candidats à la thérapie génique RGX-314 et ADVM-022 visent une administration sous-rétinienne unique ; si les données pivotales sont concluantes, les implants et les injections pourraient connaître des changements structurels de la demande après 2028, modifiant les schémas de revenus à long terme sur le marché du traitement de la néovascularisation choroïdienne.

Par Modalité d'Administration : L'Ancrage des Injections Face à la Montée des Implants

L'injection intravitréenne a représenté 74,24 % du marché du traitement de la néovascularisation choroïdienne en 2025, reflétant deux décennies de flux de travail bien établis, avec des taux d'endophtalmie inférieurs à 0,05 %. Les établissements à fort volume réalisent 30 à 40 injections par jour, soutenant les revenus des prestataires. Les implants à libération prolongée devraient progresser de 9,63 % par an jusqu'en 2031, les patients recherchant moins de visites et les payeurs évaluant la parité des coûts sur la durée de vie avec des dépenses initiales plus élevées pour les dispositifs. La perfusion intraveineuse de vertéporfine pour la PDT est tombée en dessous d'une part de 3 % en raison des pénuries de médicaments et de la domination des anti-VEGF, tandis que l'administration sous-rétinienne de la thérapie génique reste limitée aux essais cliniques. Les conceptions d'auto-injecteurs de Coherus et Samsung Bioepis promettent une rotation plus rapide en cabinet, renforçant la pertinence des injections sur le marché du traitement de la néovascularisation choroïdienne même à mesure que les implants s'accélèrent.

Par Indication : La DMLA Humide Reste Dominante, la Néovascularisation Choroïdienne Myopique s'Accélère

La DMLA néovasculaire a généré 66,13 % des revenus de 2025 et maintiendra sa primauté à mesure que les populations de 70 ans et plus s'élargissent dans les pays du G7, même si les intervalles prolongés et les biosimilaires compriment les revenus par patient. La néovascularisation choroïdienne myopique devrait croître à un CAGR de 8,77 % jusqu'en 2031, portée par la prévalence croissante de la forte myopie en Chine, au Japon et en Corée du Sud. La FDA a élargi l'indication de l'aflibercept à la néovascularisation choroïdienne myopique en 2024, et le Japon a approuvé le ranibizumab pour la même indication en 2023, supprimant les obstacles au remboursement et dynamisant la croissance du segment au sein du marché du traitement de la néovascularisation choroïdienne. La néovascularisation choroïdienne secondaire, englobant les causes traumatiques et inflammatoires, reste modeste avec une part de 8 à 10 %, mais offre une demande stable en raison du jeune âge des patients et de leurs attentes visuelles plus élevées.

L'espérance de vie plus longue des patients plus jeunes atteints de néovascularisation choroïdienne myopique augmente la durée cumulée du traitement et amplifie l'intérêt pour les systèmes dépôt ou la future thérapie génique. Le sous-diagnostic persiste là où l'accès à l'imagerie ophtalmique est limité, ce qui suggère qu'une disponibilité plus large de l'OCTA pourrait libérer des volumes supplémentaires pour le marché du traitement de la néovascularisation choroïdienne.

Analyse Géographique

L'Amérique du Nord a capturé 37,44 % des revenus de 2025. La couverture Medicare et commerciale reste robuste, et les réseaux de spécialistes denses adoptent précocement la thérapie à intervalles prolongés, soutenant un CAGR de 5,8 % jusqu'en 2031 malgré la disponibilité retardée des biosimilaires jusqu'en 2028 au moins. Le Canada a élargi la couverture du faricimab et d'EYLEA HD en 2025, tandis que les systèmes publics mexicains sont à la traîne, limitant l'accès principalement aux cliniques urbaines privées.

La substitution automatique en Allemagne, en France et au Royaume-Uni a porté la part des biosimilaires à 22 % des nouvelles prescriptions en un an, tandis que l'Italie et l'Espagne sont en retard à moins de 12 % en raison d'un déploiement politique plus lent. Les baisses de prix liées à l'entrée des biosimilaires ont réduit les marges des originateurs, mais le large remboursement préserve une forte pénétration du traitement sur les principaux marchés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,14 %. Le Japon bénéficie d'un taux d'adoption des anti-VEGF supérieur à 80 % et intègre rapidement les biosimilaires, tandis que la Chine a élargi sa liste nationale de médicaments remboursés pour inclure les biosimilaires du ranibizumab et de l'aflibercept d'ici 2025, étendant la couverture au-delà des villes de rang 1. Le marché indien reste naissant, avec une pénétration des anti-VEGF inférieure à 30 % des yeux éligibles, mais les lancements de biosimilaires nationaux en 2026-2027 devraient faire baisser les prix et élargir l'adoption, développant davantage le marché du traitement de la néovascularisation choroïdienne.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent collectivement à une part moindre de la valeur mondiale, confrontés à une densité limitée de spécialistes et à des lacunes en matière de remboursement. Néanmoins, les chaînes d'hôpitaux privés dans les États du Golfe et au Brésil importent des produits originateurs pour les patients aisés payant de leur poche, et des projets pilotes de télé-ophtalmologie soutenus par des agences multilatérales pourraient améliorer la portée diagnostique au cours de la période de prévision, ajoutant potentiellement des volumes supplémentaires au marché du traitement de la néovascularisation choroïdienne.

Paysage Concurrentiel

Regeneron/Bayer, Roche/Genentech et Novartis ont ensemble détenu une part élevée des ventes de 2025, soulignant une structure de vendeurs concentrée. Pourtant, Samsung Bioepis, Coherus, Formycon/Bioeq et Biocon ont capturé 12 à 18 % des nouveaux patients en Europe et chez les premiers adoptants en Asie-Pacifique, fragmentant les parts et réduisant les corridors de prix. Les originateurs se tournent vers des extensions premium — aflibercept à haute dose, faricimab à double voie et Susvimo microfluidique — pour défendre leur valeur, tandis que les biosimilaires misent sur le leadership par les coûts et des gains rapides sur les formulaires.

La technologie différencie de plus en plus les acteurs. L'implant de Roche exploite la microfluidique pour libérer le ranibizumab sur six mois, et Regeneron explore des dépôts sous-cutanés avec une durée de conservation plus longue. Coherus et Samsung Bioepis investissent dans des dispositifs auto-injecteurs qui pourraient éventuellement permettre l'administration à domicile sous supervision de télésanté, une innovation qui pourrait redessiner les modèles de service au sein du marché du traitement de la néovascularisation choroïdienne.

Les opportunités d'espaces blancs ciblent les non-répondeurs aux anti-VEGF, la néovascularisation choroïdienne myopique en APAC et la thérapie génique à dose unique. ADVM-022 d'Adverum, RGX-314 de Regenxbio et l'implant inhibiteur de tyrosine kinase d'Ocular Therapeutix sont encore en essais avancés et non approuvés en 2026. Des données pivotales concluantes pourraient transformer l'architecture des revenus sur la durée de vie en passant des visites récurrentes à des interventions uniques ou semi-annuelles, modifiant fondamentalement la dynamique du marché du traitement de la néovascularisation choroïdienne.

Leaders du Secteur du Traitement de la Néovascularisation Choroïdienne

Regeneron Pharmaceuticals

F. Hoffmann‑La Roche

Novartis

Samsung Bioepis

Coherus BioSciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Chugai a obtenu l'approbation japonaise pour Vabysmo dans la néovascularisation choroïdienne liée aux stries angioïdes, marquant la première thérapie approuvée pour cette indication de niche.

- Février 2025 : Astellas a supprimé les limites de durée de dosage sur IZERVAY pour l'atrophie géographique après l'extension de l'indication par la FDA, accordant aux cliniciens une flexibilité dans la prise en charge chronique.

- Février 2025 : Regeneron a annoncé le succès de la Phase 3 pour EYLEA HD dans la néovascularisation choroïdienne myopique, avec 40 % des yeux atteignant des intervalles de 16 semaines ; un dépôt de demande de licence biologique supplémentaire est prévu pour le deuxième trimestre 2026.

- Novembre 2024 : Samsung Bioepis et Biogen se sont associés pour commercialiser le biosimilaire de l'aflibercept SB15 dans l'UE et au Japon à partir de 2026.

Portée du Rapport Mondial sur le Marché du Traitement de la Néovascularisation Choroïdienne

Le traitement de la néovascularisation choroïdienne (NVC) désigne les procédures médicales visant à stopper la croissance et les fuites des vaisseaux sanguins anormaux sous la rétine, généralement causées par la dégénérescence maculaire liée à l'âge (DMLA), avec les injections intravitréennes d'anti-VEGF comme approche principale.

Le rapport sur le marché du traitement de la néovascularisation choroïdienne est segmenté par modalité thérapeutique, modalité d'administration, indication et géographie. Par modalité thérapeutique, le marché est segmenté en originateurs anti-VEGF, biosimilaires anti-VEGF, thérapie photodynamique, implants à libération prolongée et autres. Par modalité d'administration, le marché est segmenté en injection intravitréenne, implant à libération prolongée et perfusion intraveineuse pour la thérapie photodynamique (PDT). Par indication, le marché est segmenté en dégénérescence maculaire liée à l'âge (DMLA) néovasculaire, myopie pathologique, néovascularisation choroïdienne associée à l'œdème maculaire diabétique, néovascularisation choroïdienne associée à l'occlusion veineuse rétinienne, syndrome d'histoplasmose oculaire, stries angioïdes, néovascularisation choroïdienne inflammatoire et autres troubles néovasculaires choroïdiens secondaires. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique (MEA) et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Originateurs anti-VEGF |

| Biosimilaires anti-VEGF |

| Thérapie photodynamique |

| Implants à libération prolongée |

| Autres |

| Injection intravitréenne |

| Implant à libération prolongée |

| Perfusion intraveineuse pour la PDT |

| DMLA néovasculaire (humide) |

| Néovascularisation choroïdienne myopique |

| Néovascularisation choroïdienne secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modalité Thérapeutique | Originateurs anti-VEGF | |

| Biosimilaires anti-VEGF | ||

| Thérapie photodynamique | ||

| Implants à libération prolongée | ||

| Autres | ||

| Par Modalité d'Administration | Injection intravitréenne | |

| Implant à libération prolongée | ||

| Perfusion intraveineuse pour la PDT | ||

| Par Indication | DMLA néovasculaire (humide) | |

| Néovascularisation choroïdienne myopique | ||

| Néovascularisation choroïdienne secondaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du traitement de la néovascularisation choroïdienne ?

Le marché du traitement de la néovascularisation choroïdienne est évalué à 7,94 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître au cours de la période de prévision ?

Il devrait progresser à un CAGR de 6,85 % pour atteindre 11,05 milliards USD d'ici 2031.

Quelle modalité thérapeutique connaît la croissance la plus rapide ?

Les implants à libération prolongée devraient afficher la croissance la plus rapide avec un CAGR de 10,22 % jusqu'en 2031.

Pourquoi les biosimilaires sont-ils importants pour la dynamique future du marché ?

Les biosimilaires réduisent les coûts de traitement, élargissent l'accès dans les régions sensibles aux coûts et représentent déjà environ 20 % des nouvelles prescriptions en Europe.

Quelle région enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique est en passe de connaître l'expansion régionale la plus rapide avec un CAGR de 8,14 %, portée par le vieillissement des populations et la prévalence élevée de la myopie.

Dernière mise à jour de la page le: