Taille et Part du Marché des Thérapeutiques Dermatologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 54.06 Milliards de dollars |

| Taille du Marché (2031) | 83.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

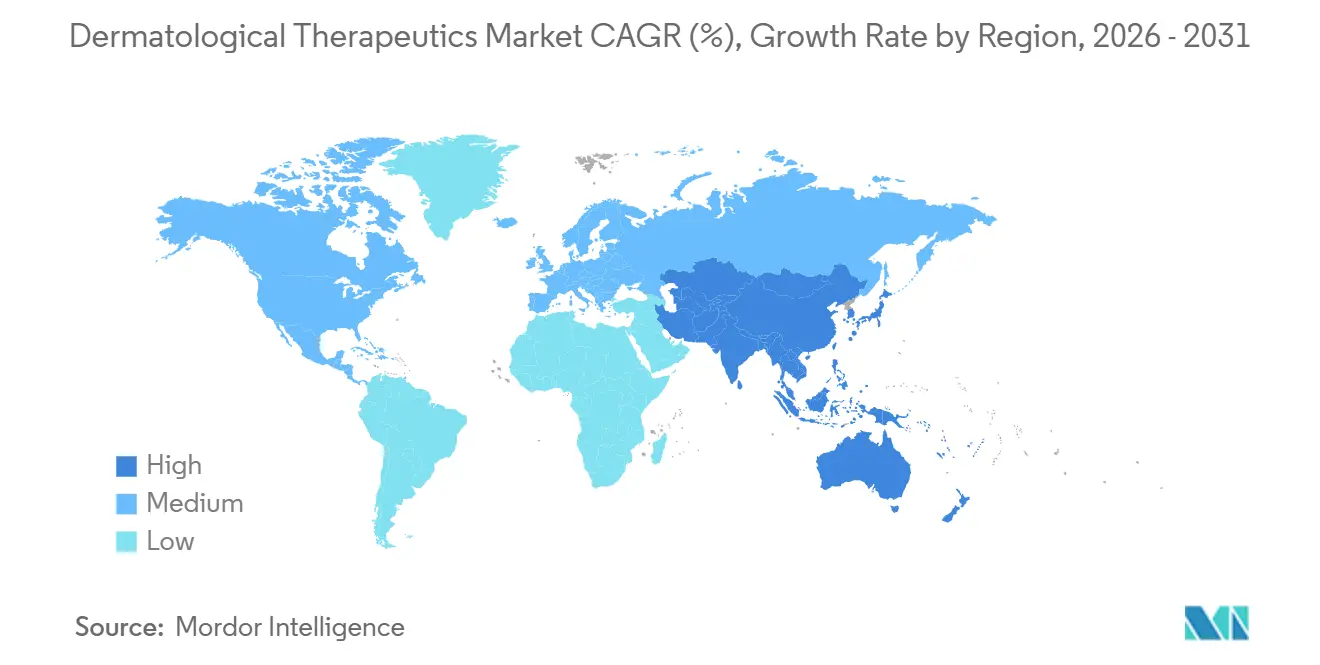

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques Dermatologiques par Mordor Intelligence

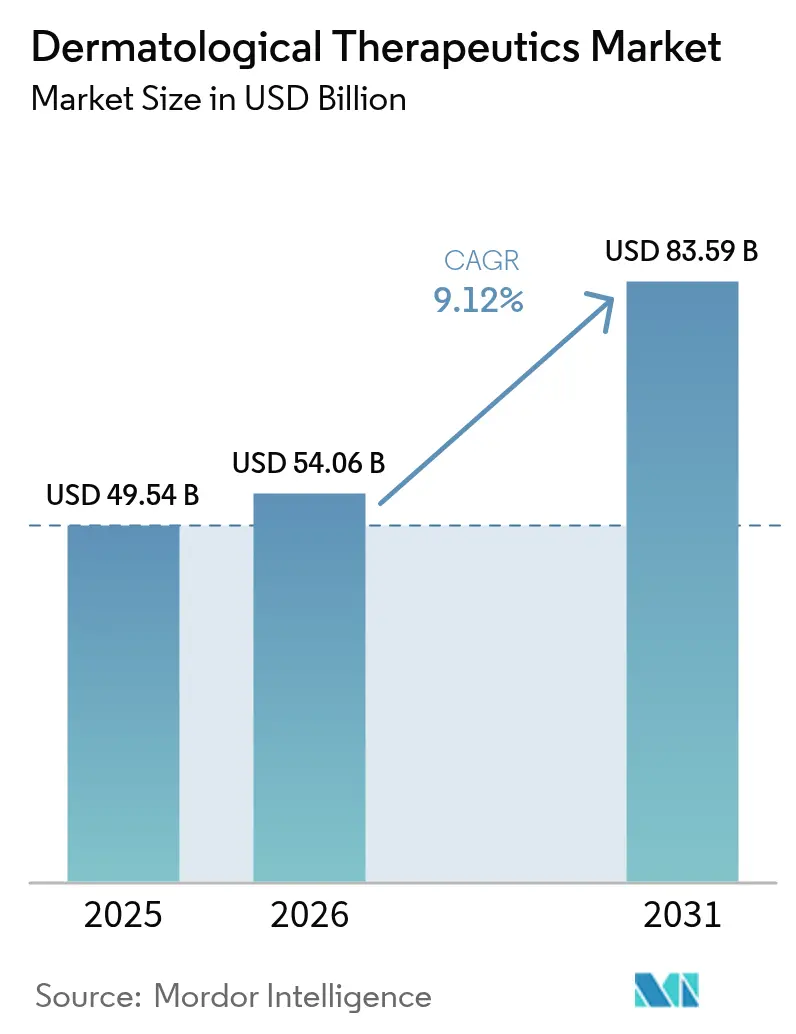

La taille du marché des thérapeutiques dermatologiques devrait augmenter de 49,54 milliards USD en 2025 à 54,06 milliards USD en 2026, et atteindre 83,59 milliards USD d'ici 2031, avec un CAGR de 9,12 % de 2026 à 2031. La demande se déplace des génériques topiques à volume élevé vers des biologiques de précision et des inhibiteurs oraux de petites molécules qui offrent des avantages mesurables en matière d'observance et commandent des prix premium. Huit agents de première classe ou à indication élargie ont obtenu l'approbation américaine au cours de 2024-2025, reflétant la confiance réglementaire dans les traitements dermatologiques basés sur les mécanismes d'action. Parallèlement, l'Organisation mondiale de la Santé a enregistré une hausse de 22 % de la prévalence des maladies cutanées inflammatoires chroniques dans les pays à revenus élevés entre 2020 et 2025. Les chaînes d'approvisionnement se recalibrent après que des pénuries d'excipients ont perturbé 12 % des stocks américains de corticostéroïdes topiques au début de 2025. La distribution numérique se développe rapidement, les pharmacies en ligne utilisant des interfaces de télémédecine pour atteindre les populations rurales et millennials dans le cadre des flexibilités élargies de prescription.

Principaux Enseignements du Rapport

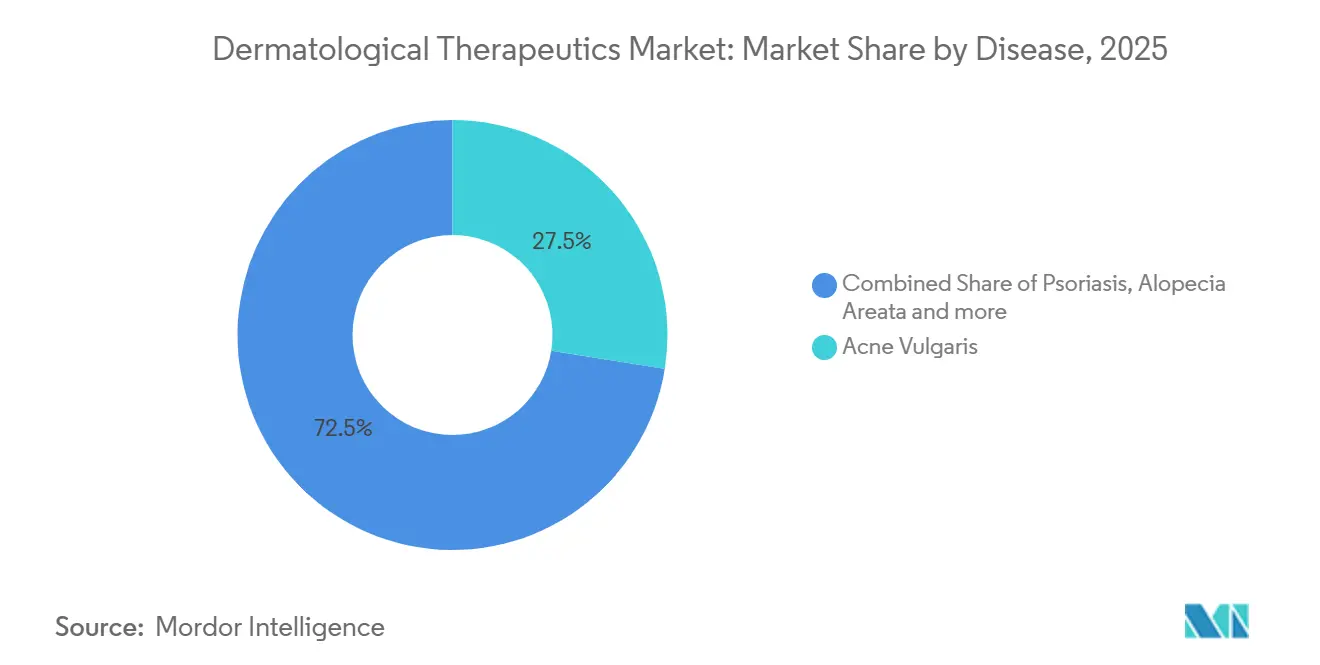

- Par maladie, l'acné vulgaire a dominé avec 27,55 % du chiffre d'affaires 2025, tandis que l'hidradénite suppurée progresse à un TCAC de 14,25 % jusqu'en 2031.

- Par classe médicamenteuse, les corticostéroïdes topiques détenaient une part de 25,53 % de la taille du marché des thérapeutiques dermatologiques en 2025, et les inhibiteurs de petites molécules devraient se développer à un TCAC de 15,75 % jusqu'en 2031.

- Par voie d'administration, la voie topique représentait 65,15 % en 2025 ; les injectables ont enregistré une croissance de 11,82 %, dépassant la moyenne du marché de 9,12 %.

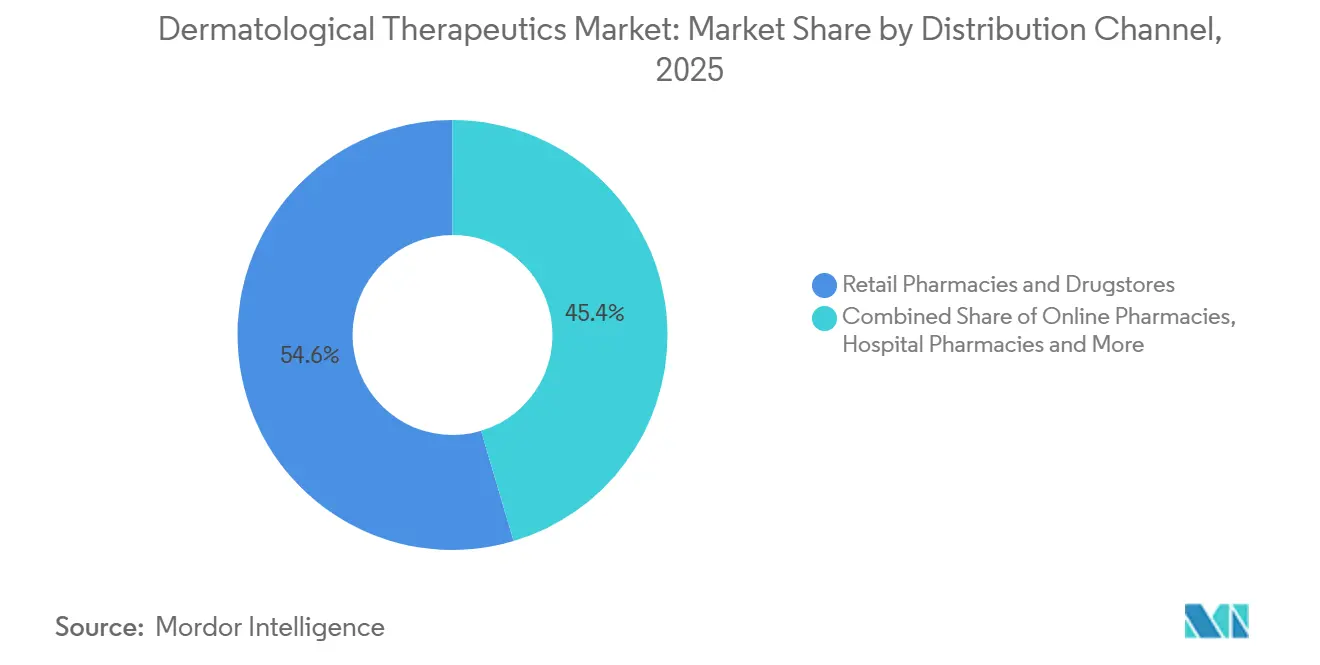

- Par canal de distribution, les pharmacies de détail ont capturé 54,65 % de part en 2025 ; les pharmacies en ligne ont progressé à un TCAC de 13,32 %, le plus rapide parmi tous les canaux.

- Par type de thérapie, les médicaments sur ordonnance représentaient 62,23 % en 2025 ; les formulations en vente libre se sont développées à un TCAC de 11,12 % alors que les régulateurs ont reclassifié les rétinoïdes à faible dose et les stéroïdes légers pour l'automédication.

- Par géographie, l'Amérique du Nord représentait 38,23 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique mène la croissance avec un TCAC de 10,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques Dermatologiques

Analyse de l'Impact des Facteurs Déterminants*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies dermatologiques chroniques | +2.1% | Mondial avec la charge la plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des biologiques et des thérapies ciblées | +2.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Conscience esthétique croissante et revenus disponibles | +1.4% | Asie-Pacifique, Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| La télédermatologie pilotée par l'IA stimule l'observance du traitement | +0.9% | Amérique du Nord, Europe occidentale, CCG | Court terme (≤ 2 ans) |

| Les topiques modulant le microbiome gagnent en traction réglementaire | +0.7% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| L'essor des médicaments amaigrissants GLP-1 crée une nouvelle demande de réparation cutanée | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Dermatologiques Chroniques

La pollution atmosphérique urbaine, la consommation d'aliments transformés et le retard de diagnostic combinés ont doublé la prévalence de la dermatite atopique dans les villes chinoises et indiennes entre 2019 et 2024[1]Administration Nationale des Produits Médicaux, "Base de Données d'Approbation des Médicaments," NMPA.gov.cn. L'incidence du psoriasis a augmenté de 18 % aux États-Unis entre 2020 et 2025, les Centres pour le Contrôle et la Prévention des Maladies associant cette hausse aux comorbidités du syndrome métabolique et aux lacunes de soins liées à la pandémie. Une campagne de l'Académie Américaine de Dermatologie a formé 12 000 médecins de soins primaires à détecter l'hidradénite suppurée, entraînant une augmentation de 40 % des cas confirmés. Une plus grande portée diagnostique élargit le bassin de patients pour les topiques de première ligne et les biologiques de deuxième ligne, en particulier dans les régions où la capacité spécialisée rattrape la charge de morbidité.

Adoption Rapide des Biologiques et des Thérapies Ciblées

Les prescriptions de biologiques en dermatologie ont augmenté de 31 % d'une année sur l'autre en 2025, dépassant les taux d'adoption en oncologie et en rhumatologie. Les approbations de la FDA de l'upadacitinib pour la dermatite atopique adolescente et pour l'hidradénite suppurée ont élargi l'accès à 2,3 millions de patients américains. L'Agence Européenne des Médicaments a autorisé le baricitinib pour l'alopécie areata, et le Comité Fédéral Mixte allemand a soutenu le remboursement, créant la première voie orale dans le traitement de la perte de cheveux. Les payeurs abandonnent les séquences rigides de thérapie par étapes et s'orientent vers l'initiation directe de biologiques pour les maladies modérées, réduisant le délai de traitement de 18 mois à 6 mois dans de nombreux régimes commerciaux américains. L'entrée des biosimilaires accélère l'adoption en réduisant les coûts annuels de l'adalimumab de 45 000 USD à 28 000 USD.

Conscience Esthétique Croissante et Revenus Disponibles

Les dépenses par habitant pour les produits hybrides thérapeutiques-esthétiques ont augmenté de 27 % en Asie-Pacifique entre 2023 et 2025, portées par la Corée du Sud, le Japon et la Chine urbaine. L'Inde a ajouté 85 millions de ménages de classe moyenne sur la même période, élargissant la demande de produits OTC contre l'acné et d'éclaircissement cutané dans le cadre de la Loi sur les Médicaments et les Cosmétiques. Les pays du Conseil de Coopération du Golfe ont enregistré une hausse de 34 % du tourisme dermatologique en 2024, alors que les Émirats Arabes Unis et l'Arabie Saoudite ont investi 1,2 milliard USD dans des centres spécialisés. L'amplification par les réseaux sociaux a entraîné une augmentation de 19 % des premières visites chez le dermatologue parmi les cohortes nord-américaines de la génération Z et des millennials. Cette convergence de revenus croissants et de priorité accordée à la beauté brouille la frontière entre les offres thérapeutiques et cosmétiques, élargissant le marché des thérapeutiques dermatologiques.

La Télédermatologie Pilotée par l'IA Stimule l'Observance du Traitement

La FDA a autorisé six plateformes de télédermatologie assistées par l'IA entre 2024 et 2025, chacune affichant une sensibilité diagnostique supérieure à 92 %. Une étude JAMA Dermatology de 2025 a rapporté une observance 41 % plus élevée parmi les utilisateurs d'applications guidées par l'IA par rapport aux soins traditionnels. Medicare a introduit des codes de visite asynchrones en 2025, remboursant l'imagerie de type stockage-et-transfert pour 14 affections cutanées et ouvrant l'accès virtuel à 18 millions de membres ruraux. Quatre plateformes certifiées par l'UE ont obtenu le statut de classe IIa en vertu du Règlement sur les Dispositifs Médicaux, alignant les règles de confidentialité des données et de précision dans les États membres. Les assureurs commerciaux dispensent désormais les copaiements pour les visites virtuelles, réduisant les coûts d'acquisition pour les pharmacies spécialisées de 38 %.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé et obstacles au remboursement pour les biologiques | -1.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Falaises de brevets et érosion des prix par les biosimilaires | -1.3% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie mondiale de dermatologues | -0.9% | Mondial, sévère en Amérique du Nord rurale et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Pénuries critiques d'excipients perturbant les chaînes d'approvisionnement topiques | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Obstacles au Remboursement pour les Biologiques

Les régimes biologiques annuels en dermatologie coûtent entre 35 000 et 65 000 USD, un montant hors de portée pour 68 % des patients dans les économies à revenus intermédiaires dominées par les paiements directs. Les assureurs américains ont imposé des contrôles d'autorisation préalable sur 89 % des demandes de remboursement de biologiques en 2025, générant des délais d'approbation moyens de 14 jours et 22 % de refus au premier cycle. Le NICE a limité la couverture du dupilumab aux cas d'eczéma sévère, excluant environ 40 % des patients modérés[2]Institut National pour l'Excellence en Santé et en Soins, "Guidance d'Évaluation Technologique," Nice.org.uk. L'adalimumab biosimilaire indien reste trois fois plus cher que les immunosuppresseurs oraux, maintenant une faible adoption en dehors des centres tertiaires urbains. Les programmes d'aide au copaiement de l'industrie n'ont assisté que 18 % des patients américains éligibles en 2025, les fabricants ayant resserré les règles en prévision de l'érosion par les biosimilaires.

Falaises de Brevets et Érosion des Prix par les Biosimilaires

Les biosimilaires de Humira ont érodé le chiffre d'affaires dermatologique américain d'AbbVie de 2,1 milliards USD dans les 18 mois suivant le lancement, forçant une baisse de 28 % du prix du produit originator. Stelara fait face à des lancements de biosimilaires aux États-Unis en 2024 que les analystes prévoient supprimeront 60 % de ses 9,1 milliards USD de ventes mondiales d'ici 2027. Les brevets européens de Dupixent expirent en 2028, et les dossiers déposés en 2025 suggèrent une entrée rapide de concurrents qui pourrait réduire les revenus combinés de Regeneron et Sanofi jusqu'à 50 % en deux ans. Les innovateurs se tournent vers les inhibiteurs de TYK2 et les injectables à longue durée d'action, mais font face à des cycles de développement de 8 à 10 ans. Quatorze programmes Medicaid d'États américains ont déjà mandaté la substitution automatique par des biosimilaires en 2025, accélérant les transferts de parts de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Maladie : L'Hidradénite Suppurée à Haute Marge Accélère la Croissance

L'hidradénite suppurée est l'indication à la croissance la plus rapide, progressant à un TCAC de 14,25 % jusqu'en 2031, même si l'acné vulgaire a conservé 27,55 % du chiffre d'affaires 2025. Cosentyx a obtenu l'approbation de la FDA pour les cas modérés à sévères en 2024, et les extensions d'indication de Humira ont ouvert l'accès aux adolescents, débloquant le remboursement pour 1,8 million de patients américains. Le psoriasis et la dermatite atopique ensemble génèrent les volumes biologiques les plus élevés, le dupilumab couvrant 22 % des patients atteints de dermatite atopique modérée à sévère en Amérique du Nord d'ici 2025. Les diagnostics d'alopécie areata ont augmenté après l'approbation du baricitinib, illustrant comment les avancées thérapeutiques stimulent la vigilance diagnostique.

La bifurcation du marché est évidente : l'acné à fort volume et faible marge est en concurrence avec l'hidradénite, une niche à faible volume mais à haute marge qui repose sur des biologiques premium. La taille du marché des thérapeutiques dermatologiques pour l'hidradénite est faible aujourd'hui, mais est prête à exercer une influence disproportionnée sur les revenus à mesure que les inhibiteurs IL-17 et TNF en pipeline arrivent à maturité. La rosacée et la dermatite séborrhéique restent dominées par les génériques, mais des candidats à direction microbiomique sont désormais en Phase II, laissant entrevoir de futurs sous-segments à haute valeur. Une telle hétérogénéité maintient les incitations à l'innovation tout en compliquant les prévisions des payeurs au sein du marché des thérapeutiques dermatologiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Classe Médicamenteuse : Les Inhibiteurs de Petites Molécules Remodèlent la Dynamique Concurrentielle

Les inhibiteurs de petites molécules ciblant les voies PDE-4, JAK et TYK2 sont en passe de croître à un TCAC de 15,75 %, dépassant les biologiques et les corticostéroïdes topiques. Le ritlecitinib a obtenu l'approbation de la FDA pour l'alopécie areata en 2024 et a démontré une repousse de 40 % des cheveux du cuir chevelu dans les études pivots. La crème de ruxolitinib s'est étendue au vitiligo, représentant le premier inhibiteur JAK topique à obtenir une deuxième indication. Le déucravacitinib a obtenu l'approbation pour le psoriasis en plaques et attend l'autorisation pour le rhumatisme psoriasique, ce qui pourrait ajouter 2 milliards USD en ventes au pic.

Les corticostéroïdes topiques ont conservé une part de marché des thérapeutiques dermatologiques de 25,53 % en 2025, reflétant leur place bien établie dans les recommandations et leur faible coût. Cependant, la pression sur les marges s'intensifie en raison des risques de fabrication liés aux perturbations des excipients. La demande de rétinoïdes reste stable à 14 % des prescriptions, soutenue par le nouvel antagoniste des récepteurs aux androgènes, la clascotérone. Les inhibiteurs de la calcineurine perdent des parts alors que les inhibiteurs JAK captent les prescriptions pour la dermatite atopique modérée. Les revenus des biologiques font face à des falaises de brevets entre 2027 et 2029, faisant des petites molécules un élément central de la continuité des revenus au sein du marché des thérapeutiques dermatologiques.

Par Voie d'Administration : Les Injectables Captent la Prime d'Observance

Les topiques ont représenté 65,15 % des ventes 2025, mais les injectables croissent à un TCAC de 11,82 % grâce à des dosages trimestriels et semestriels qui génèrent une observance 34 % plus élevée par rapport aux topiques quotidiens. Trois injectables à longue durée d'action ont obtenu l'autorisation de la FDA entre 2024 et 2025, dont un dépôt de dupilumab à six mois sous examen prioritaire. Les inhibiteurs JAK oraux upadacitinib et abrocitinib ont élargi leurs indications, mais nécessitent une surveillance de sécurité qui limite leur utilisation en première ligne.

La taille du marché des thérapeutiques dermatologiques pour les injectables est encore inférieure à celle des topiques, mais les analyses des payeurs montrent un coût total des soins 19 % inférieur pour le psoriasis traité par biologiques par rapport aux cohortes sous méthotrexate. Des patchs à micro-aiguilles en Phase II visent à localiser l'administration du médicament pour le vitiligo et le psoriasis localisé. Les pénuries d'excipients qui ont touché les chaînes d'approvisionnement topiques illustrent pourquoi les portefeuilles multi-voies couvrent le risque des fabricants au sein du marché des thérapeutiques dermatologiques.

Par Canal de Distribution : Les Pharmacies en Ligne Étendent les Soins Virtuels

Les pharmacies de détail et les parapharmacies détenaient 54,65 % du chiffre d'affaires 2025, mais les pharmacies en ligne se développent à un TCAC de 13,32 %, le plus rapide parmi les canaux. Les extensions par la DEA des flexibilités de télémédecine de l'ère pandémique maintiennent la prescription en ligne des médicaments dermatologiques des catégories III à V jusqu'en décembre 2025. Amazon Pharmacy a créé une vitrine dermatologique qui associe des consultations virtuelles à la livraison le jour même, soulignant un glissement vers le direct-to-consumer.

Les pharmacies hospitalières préservent une part de 11 % en gérant les injectables à chaîne du froid et les biologiques soumis à autorisation préalable, tandis que les cliniques dermatologiques dispensent des topiques préparés qui contournent les chaînes d'approvisionnement commerciales. Le secteur de la e-pharmacie en Inde a progressé de 41 % entre 2024 et 2025 sous l'autorisation de la CDSCO, prouvant que le soutien réglementaire catalyse l'adoption numérique. Les payeurs réduisent les copaiements pour les dispensations numériques, abaissant les coûts par prescription de 22 % par rapport aux officines physiques. Le marché des thérapeutiques dermatologiques reflète donc un pivot structurel vers la distribution omnicanale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Thérapie : Les Reclassifications OTC Accélèrent l'Automédication

Les médicaments sur ordonnance contrôlaient 62,23 % des ventes 2025, mais les formulations en vente libre se développent à un TCAC de 11,12 %. L'EMA a transféré l'hydrocortisone 1 % au statut de comptoir de pharmacie en 2024, et le Japon a reclassifié trois antifongiques topiques en 2025. La taille du marché des thérapeutiques dermatologiques pour les produits OTC augmente à mesure que les régulateurs raccourcissent les délais de reclassification en dessous de cinq ans.

Les gains OTC renforcent l'autonomie des consommateurs mais suppriment le remboursement, limitant l'adoption parmi les groupes à faibles revenus. Les biologiques premium restent protégés car leur complexité et leurs besoins de surveillance empêchent la migration vers l'OTC. Les fabricants pèsent donc les transitions OTC précoces qui gagnent en volume au détriment des marges contre les transitions tardives qui risquent la cannibalisation par les génériques. L'équilibre de ces forces est central à la stratégie de cycle de vie dans le secteur plus large des thérapeutiques dermatologiques.

Analyse Géographique

L'Amérique du Nord a généré 38,23 % du chiffre d'affaires 2025, portée par une forte pénétration des biologiques et un remboursement favorable. Medicare Partie D couvre 14 biologiques dermatologiques dans des niveaux de spécialité, offrant une protection contre les coûts catastrophiques après 8 000 USD de dépenses directes. Le Canada a ajouté le dupilumab et l'ustékinumab aux régimes provinciaux en 2024, donnant à 1,2 million de patients supplémentaires un accès subventionné. Le Mexique a approuvé six biosimilaires entre 2024 et 2025, réduisant les prix des originators de 35 %[3]COFEPRIS, "Approbations Réglementaires," Gob.mx. Les pénuries de main-d'œuvre persistent, et l'Association des Facultés de Médecine Américaines prévoit un déficit de 3 200 dermatologues d'ici 2030. La télédermatologie a augmenté de 52 % entre 2023 et 2025, mais la parité de remboursement varie selon les programmes Medicaid des États.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,12 % jusqu'en 2031, portée par l'harmonisation réglementaire et les gains de revenus. La Chine a approuvé 14 biologiques dermatologiques en 2024-2025, dont des biosimilaires locaux dont le prix est 60 % inférieur à celui des originators. Le Japon a accordé une autorisation accélérée à cinq inhibiteurs JAK en 2024, s'appuyant sur une surveillance post-commercialisation robuste. L'Inde a rationalisé les examens de biosimilaires de 18 mois à 10 mois en 2025, consolidant ses ambitions à l'exportation. La Corée du Sud et l'Australie ont enregistré 2,1 milliards USD de ventes en dermatologie esthétique en 2025, soutenues par une infrastructure de tourisme médical. Les dépenses directes dépassent encore 70 % dans certaines parties de l'Asie du Sud-Est, limitant la pénétration des biologiques.

L'Europe présente des contrôles de prix stricts mais un accès large. L'Allemagne a étendu le remboursement du dupilumab aux adolescents en 2024, couvrant 340 000 vies assurées. Le NICE a évalué quatre biologiques en 2024-2025, en approuvant trois et en limitant un aux cas sévères. La France et l'Italie ont mandaté la substitution par des biosimilaires en 2025 et ont atteint 42 % de part de marché en 12 mois. Le Moyen-Orient est en émergence, les nations du Conseil de Coopération du Golfe investissant 1,2 milliard USD dans des centres de dermatologie. L'Amérique du Sud a vu l'Anvisa approuver sept biosimilaires entre 2024 et 2025, mais les marchés publics dominent 65 % de la distribution.

Paysage Concurrentiel

Le marché des thérapeutiques dermatologiques est fragmenté. Les cinq premiers acteurs — AbbVie, Eli Lilly, Novartis, Pfizer et Regeneron — détenaient ensemble une part significative du chiffre d'affaires 2025, mais les biosimilaires et les biotechs spécialisées fragmentent les territoires matures. Skyrizi et Rinvoq d'AbbVie ont généré 9,8 milliards USD de ventes en 2025, mais l'érosion de Humira a réduit le revenu total en immunologie de 18 %. Arcutis a augmenté les prescriptions de crème de roflumilast de 67 % d'une année sur l'autre, capturant 9 % des prescriptions topiques américaines pour le psoriasis en plaques en deux ans. Les alliances technologiques redéfinissent les modèles de soutien : Pfizer, Novartis, LEO Pharma et Galderma ont déployé des applications compagnons basées sur l'IA qui associent le suivi des symptômes aux rappels de renouvellement d'ordonnance.

L'activité en matière de brevets souligne l'évolution des priorités. Les dépôts de brevets liés à la modulation du microbiome ont bondi de 34 % entre 2024 et 2025, et douze candidats sont entrés en Phase II ciblant la dermatite atopique et l'acné. La FDA a accordé des désignations de percée à trois actifs dermatologiques à petite capitalisation en 2024-2025, comprimant les délais et stimulant l'intérêt pour les acquisitions. Les acteurs de la santé numérique qui associent la télédermatologie à la dispensation captent déjà 6 % des ventes américaines d'acné. Le repositionnement des portefeuilles avant les falaises de brevets de 2027-2029 est intense, les entreprises s'efforçant de maintenir leur pouvoir de fixation des prix au sein du secteur des thérapeutiques dermatologiques.

Leaders du Secteur des Thérapeutiques Dermatologiques

AbbVie Inc.

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Regeneron Pharmaceuticals Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Nektar Therapeutics a annoncé des résultats positifs de maintien à 36 semaines pour la rezpégaldesleukin dans la dermatite atopique modérée à sévère.

- Janvier 2026 : Sanofi a rapporté des données favorables pour l'amlitélimab chez les patients âgés de 12 ans et plus atteints de dermatite atopique.

Périmètre du Rapport Mondial sur le Marché des Thérapeutiques Dermatologiques

Selon le périmètre du rapport, les thérapeutiques dermatologiques sont des médicaments utilisés pour traiter et prévenir diverses affections dermatologiques.

La segmentation du marché des thérapeutiques dermatologiques est catégorisée par maladie, classe médicamenteuse, voie d'administration, canal de distribution, type de thérapie et géographie. Par maladie, le marché comprend l'acné vulgaire, le psoriasis, la dermatite atopique/eczéma, l'alopécie areata, l'hidradénite suppurée, la dermatite séborrhéique, la rosacée et autres. Par classe médicamenteuse, il est segmenté en corticostéroïdes topiques, rétinoïdes, anti-infectieux (antibiotiques et antifongiques), inhibiteurs de la calcineurine, biologiques et biosimilaires, inhibiteurs de petites molécules (PDE-4, JAK, TYK2) et autres. Par voie d'administration, les catégories comprennent topique, orale, injectable, patchs transdermiques et autres. Par canal de distribution, le marché est divisé en pharmacies hospitalières, pharmacies de détail et parapharmacies, cliniques dermatologiques et esthétiques, et pharmacies en ligne. Par type de thérapie, il est segmenté en médicaments sur ordonnance et médicaments en vente libre (OTC). Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Acné Vulgaire |

| Psoriasis |

| Dermatite Atopique / Eczéma |

| Alopécie Areata |

| Hidradénite Suppurée |

| Dermatite Séborrhéique |

| Rosacée |

| Autres |

| Corticostéroïdes Topiques |

| Rétinoïdes |

| Anti-infectieux (Antibiotiques et Antifongiques) |

| Inhibiteurs de la Calcineurine |

| Biologiques et Biosimilaires |

| Inhibiteurs de Petites Molécules (PDE-4, JAK, TYK2) |

| Autres |

| Topique |

| Orale |

| Injectable |

| Patchs Transdermiques |

| Autres |

| Pharmacies Hospitalières |

| Pharmacies de Détail et Parapharmacies |

| Cliniques Dermatologiques et Esthétiques |

| Pharmacies en Ligne |

| Médicaments sur Ordonnance |

| Médicaments en Vente Libre (OTC) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Maladie | Acné Vulgaire | |

| Psoriasis | ||

| Dermatite Atopique / Eczéma | ||

| Alopécie Areata | ||

| Hidradénite Suppurée | ||

| Dermatite Séborrhéique | ||

| Rosacée | ||

| Autres | ||

| Par Classe Médicamenteuse | Corticostéroïdes Topiques | |

| Rétinoïdes | ||

| Anti-infectieux (Antibiotiques et Antifongiques) | ||

| Inhibiteurs de la Calcineurine | ||

| Biologiques et Biosimilaires | ||

| Inhibiteurs de Petites Molécules (PDE-4, JAK, TYK2) | ||

| Autres | ||

| Par Voie d'Administration | Topique | |

| Orale | ||

| Injectable | ||

| Patchs Transdermiques | ||

| Autres | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail et Parapharmacies | ||

| Cliniques Dermatologiques et Esthétiques | ||

| Pharmacies en Ligne | ||

| Par Type de Thérapie | Médicaments sur Ordonnance | |

| Médicaments en Vente Libre (OTC) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des thérapeutiques dermatologiques en 2031 ?

Il devrait atteindre 83,59 milliards USD d'ici 2031.

Quel segment de maladie connaît la croissance la plus rapide ?

L'hidradénite suppurée croît à un TCAC de 14,25 % jusqu'en 2031.

À quelle vitesse les pharmacies en ligne se développent-elles ?

Le chiffre d'affaires des pharmacies en ligne croît à un TCAC de 13,32 %.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 10,12 % jusqu'en 2031.

Pourquoi les injectables gagnent-ils des parts de marché ?

Les doses biologiques trimestrielles ou semestrielles génèrent une observance 34 % meilleure et des coûts totaux de soins 19 % inférieurs par rapport aux topiques quotidiens.

Dernière mise à jour de la page le: