Taille et part du marché de l'emballage rétort

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.13 Milliards de dollars |

| Taille du Marché (2031) | 8.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.82% CAGR |

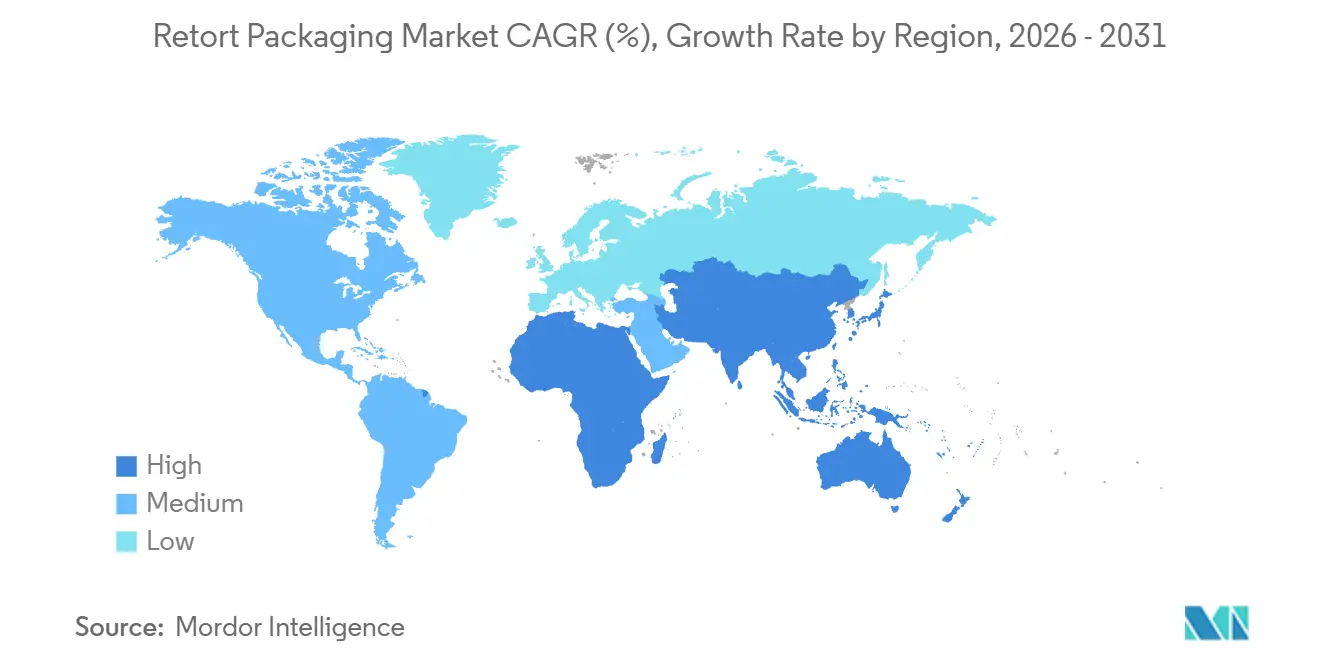

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

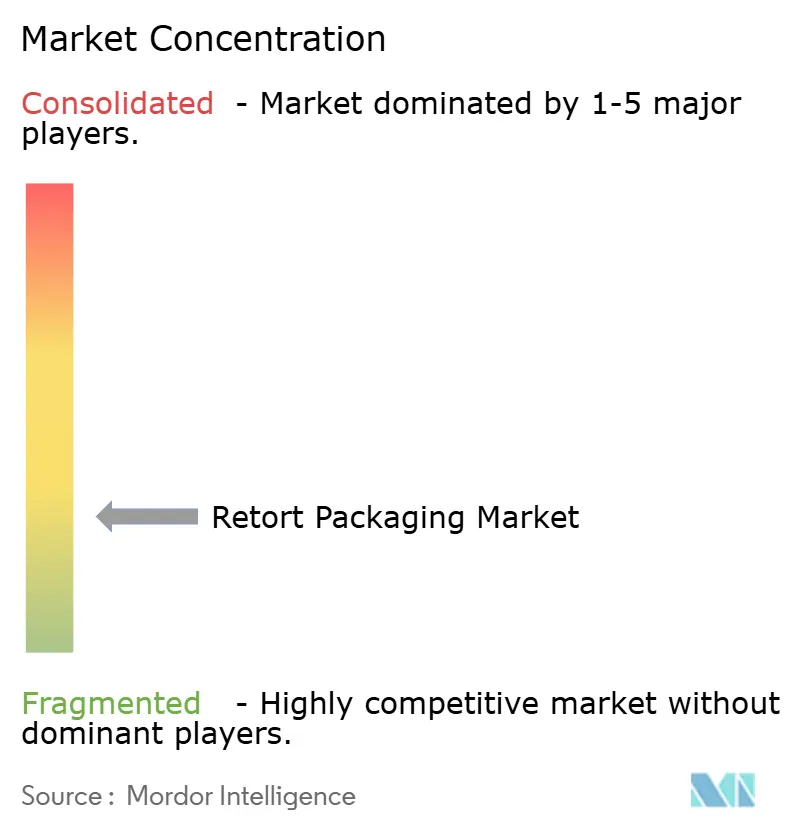

| Concentration du Marché | Faible |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage rétort par Mordor Intelligence

La taille du marché de l'emballage rétort devrait croître de 5,85 milliards USD en 2025 à 6,13 milliards USD en 2026 et devrait atteindre 8,14 milliards USD d'ici 2031, à un TCAC de 5,82 % sur la période 2026-2031. La migration urbaine en Asie-Pacifique, la pression réglementaire en faveur de stratifiés mono-matériaux recyclables en Europe et en Amérique du Nord, ainsi que les tendances à la premiumisation dans l'alimentation pour animaux de compagnie reconfigurent les schémas d'adoption. Les chaînes de restauration rapide et les réseaux de commerce électronique du dernier kilomètre privilégient les formats légers qui réduisent les coûts de fret, tandis que les transformateurs alimentaires au Moyen-Orient et en Afrique installent des autoclaves dotés d'intelligence artificielle qui raccourcissent les cycles et soutiennent la production en lots certifiés halal. L'intégration en amont par les grands convertisseurs renforce la sécurité des matières premières, et l'activité de dépôt de brevets sur les couvercles à pelage facile découpés au laser signale des améliorations fonctionnelles continues qui améliorent la commodité pour le consommateur.

Points clés du rapport

- Par type de produit, les sachets ont dominé avec 54,32 % de la part du marché de l'emballage rétort en 2025, tandis que les plateaux devraient afficher le TCAC le plus rapide de 6,12 % jusqu'en 2031.

- Par matériau, le plastique a représenté 58,82 % des revenus de 2025, tandis que le carton progresse à un TCAC de 6,65 % jusqu'en 2031.

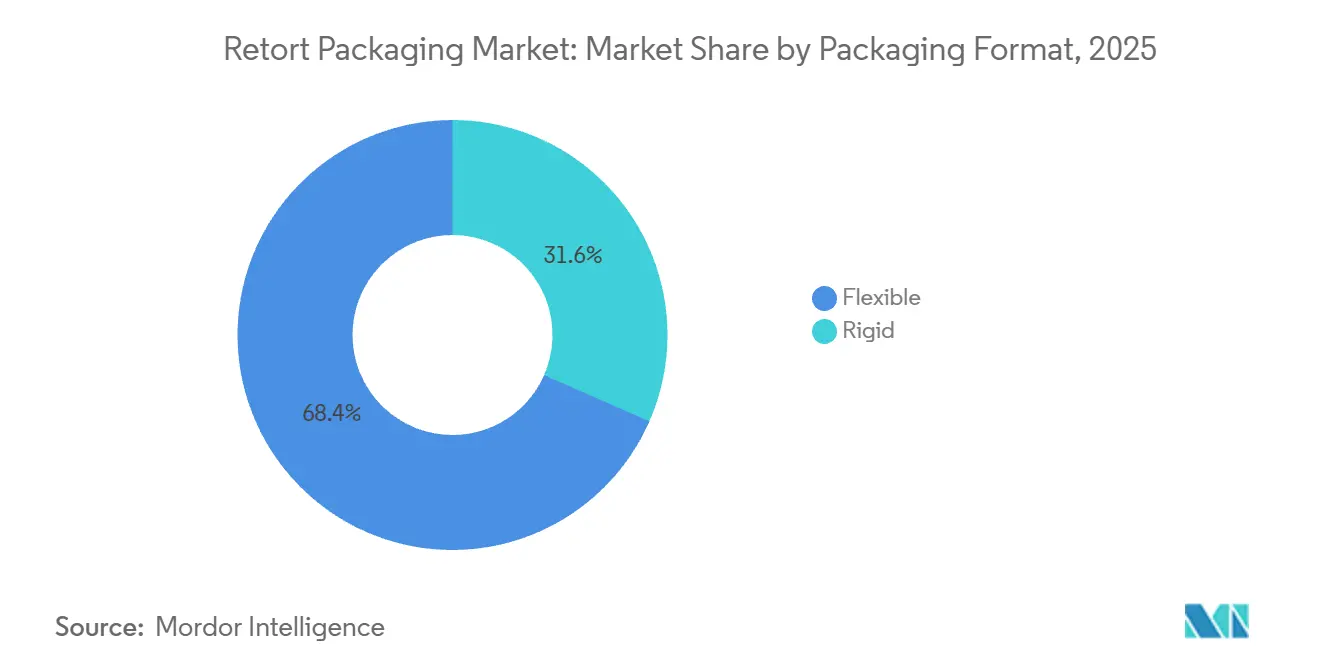

- Par format d'emballage, les solutions flexibles ont représenté 68,43 % de la part du marché de l'emballage rétort en 2025, et les contenants rigides se développent à un TCAC de 6,48 % sous l'effet de la demande pharmaceutique.

- Par utilisateur final, l'alimentation a représenté 56,31 % des ventes de 2025 et devrait croître à un TCAC de 6,56 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a généré 40,23 % des revenus de 2025, tandis que le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un TCAC de 7,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'emballage rétort

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages légers et compacts | +1.2% | Mondial, avec une concentration dans les corridors de commerce électronique d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption rapide des repas prêts à consommer à longue conservation | +1.5% | Cœur Asie-Pacifique, avec extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Essor du commerce électronique favorisant les formats de colis légers | +1.0% | Mondial, porté par les centres urbains d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de stratifiés mono-matériaux recyclables | +0.9% | Europe et Amérique du Nord, adoption précoce en Australie | Long terme (≥ 4 ans) |

| Croissance de l'alimentation pour animaux de compagnie dans des formats compatibles rétort | +0.8% | Segments premium d'Amérique du Nord et d'Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Optimisation des procédés rétort par intelligence artificielle réduisant les temps d'arrêt | +0.4% | Centres de fabrication d'Amérique du Nord et d'Europe, déploiements pilotes en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages légers et compacts

Les sachets rétort pèsent 85 % de moins que les boîtes métalliques équivalentes, réduisant le volume de palette de 40 % et générant des économies logistiques pour les expéditions transfrontalières.[1]Commission américaine des valeurs mobilières et des changes, "Rapport annuel 2025 d'Amazon.com Inc.," sec.gov Amazon a supprimé les suppléments de poids volumétrique en 2025 pour les colis de moins de 200 grammes, incitant les fournisseurs à adopter des formats rétort flexibles, et les agences de défense indiennes ont élargi les spécifications des sachets pour améliorer l'efficacité de la charge utile des hélicoptères, accélérant les commandes dans les circuits institutionnels. La préférence se diffuse le plus rapidement dans les villes asiatiques à forte densité où les ascenseurs, les transports en commun et le stockage limité en cuisine favorisent les emballages compacts. Les propriétaires de marques bénéficient également de loyers d'entrepôt réduits, car les stocks légers permettent des systèmes de rayonnage à plusieurs niveaux.

Adoption rapide des repas prêts à consommer à longue conservation

En 2025, la Chine a enregistré une hausse de 28 % en glissement annuel des repas prêts à consommer traités par rétort, portée par la livraison en commerce électronique le jour même de hot pots et de plats braisés qui contournent les chaînes du froid.[2]Gouvernement de Chine - Ministère de l'Agriculture, "Rapport sur la croissance du marché des repas prêts à consommer 2025," moa.gov.cn Les chaînes de supérettes japonaises ont introduit des currys et des bols de riz ambiants à 18 mois de conservation, réduisant les pertes en magasin de 35 % grâce à une production centralisée. Les groupes hôteliers du Moyen-Orient ont adopté des plateaux rétort pour la restauration aérienne et les opérations de banquet où la certification halal et les durées de conservation prolongées justifient une prime de 15 % à 20 % par rapport aux repas surgelés. Les villes de rang 2 et 3 en Inde, en Indonésie et au Vietnam font face à des lacunes persistantes dans la chaîne du froid, ce qui rend les formats stables à température ambiante structurellement avantageux. Ce moteur renforce la domination de l'Asie-Pacifique tout en ouvrant des opportunités sur les marchés africains où l'infrastructure de réfrigération est encore plus faible.

Essor du commerce électronique favorisant les formats de colis légers

La pénétration de l'épicerie en ligne a atteint 12 % en Amérique du Nord et 9 % en Europe à fin 2025, et les sachets rétort flexibles ont réussi des tests de chute de 1,5 mètre sans rupture. Les kits repas en vente directe aux consommateurs de Walmart, lancés mi-2025, spécifiaient des sachets rétort pour les composants protéinés afin d'éliminer le besoin de packs réfrigérants et d'étendre les fenêtres de livraison à 72 heures. L'Union européenne a introduit des taxes sur l'intensité carbone pour les colis dépassant 500 grammes, poussant les marques à migrer des boîtes métalliques vers des sachets plus légers éligibles aux tarifs d'expédition inférieurs. Ce moteur est le plus prononcé en Amérique du Nord et en Europe, où l'infrastructure de commerce électronique est mature, mais les plateformes urbaines en Chine et au Brésil commencent à favoriser les formats de vente au détail à mesure que l'épicerie en ligne se développe.

Pression réglementaire en faveur de stratifiés mono-matériaux recyclables

La France, l'Allemagne et les Pays-Bas prélèvent de 0,50 à 1,20 EUR par kilogramme (0,56 à 1,35 USD par kilogramme) sur les emballages multicouches non recyclables, contraignant les convertisseurs à développer des structures rétort mono-matériaux.[3]Commission européenne, "Directive sur les emballages et les déchets d'emballages," ec.europa.eu La loi allemande modifiée sur les emballages impose un taux de recyclage mécanique de 65 % d'ici 2028, un seuil que les stratifiés traditionnels en feuille d'aluminium ne peuvent pas atteindre. Dow Chemical et BASF ont lancé en 2025 des résines barrières à base de polypropylène qui permettent aux sachets rétort entièrement en polypropylène de résister à des cycles de stérilisation à 121 °C tout en restant compatibles avec les filières de recyclage existantes. L'APCO australienne a ajouté l'emballage rétort à ses objectifs d'emballage durable 2025, exigeant que les marques fassent passer 50 % de leur volume à des formats recyclables d'ici 2027. Ce moteur réglementaire se concentre sur l'Europe et l'Amérique du Nord, avec un horizon d'impact à long terme à mesure que l'infrastructure de recyclage se développe et que les coûts des résines diminuent avec l'adoption à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capital initial élevé pour les lignes de stérilisation rétort | -0.7% | Mondial, le plus aigu en Amérique du Sud et en Afrique où les coûts de financement sont élevés | Moyen terme (2 à 4 ans) |

| Infrastructure de recyclage limitée pour les films multicouches | -0.5% | Mondial, avec des lacunes infrastructurelles les plus sévères en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en nylon haute barrière et en feuille d'aluminium | -0.4% | Mondial, avec des pénuries aiguës en Europe en 2025 | Court terme (≤ 2 ans) |

| Perception des consommateurs des emballages flexibles comme moins premium | -0.3% | Segments alimentaires premium d'Amérique du Nord et d'Europe, moins prononcé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capital initial élevé pour les lignes de stérilisation rétort

Un autoclave rétort rotatif capable de traiter 10 000 sachets par heure nécessite un investissement de 800 000 à 1,2 million USD, les équipements auxiliaires de remplissage, de scellage et de contrôle qualité ajoutant 500 000 à 700 000 USD supplémentaires. Les petits et moyens transformateurs alimentaires au Brésil, en Afrique du Sud et en Asie du Sud-Est font face à des difficultés de financement, les taux de crédit commercial pour les équipements d'investissement ayant oscillé entre 9 % et 14 % en 2025, repoussant les délais de retour sur investissement au-delà de 5 ans. Le rapport annuel 2025 d'Amcor a noté que la réticence des clients à s'engager sur des lignes rétort a retardé 45 millions USD de ventes d'équipements attendues, notamment parmi les transformateurs régionaux de produits laitiers et de légumes évaluant une migration de format depuis les boîtes métalliques. Les modèles de location et les arrangements de façonnage émergent comme des solutions partielles, les fabricants sous contrat en Inde et en Thaïlande proposant des services de traitement rétort à 0,08 à 0,12 USD par sachet, permettant aux marques de tester l'acceptation avant d'engager des capitaux. Ce frein est le plus contraignant dans les marchés émergents où l'accès à des capitaux à faible coût est limité, et il devrait persister jusqu'à ce que des systèmes rétort modulaires de moindre capacité, dont le prix est inférieur à 300 000 USD, atteignent une échelle commerciale.

Infrastructure de recyclage limitée pour les films multicouches

Les stratifiés rétort conventionnels combinent du polyester, de la feuille d'aluminium et du polyéthylène dans des structures que les installations de recyclage mécanique ne peuvent pas séparer, conduisant à l'enfouissement ou à l'incinération dans les régions dépourvues de capacité de recyclage chimique. L'Union européenne n'a traité que 8 % des emballages flexibles par recyclage mécanique en 2025, le reste étant soit incinéré pour la récupération d'énergie, soit exporté vers l'Asie du Sud-Est, où les secteurs informels des déchets font face à des restrictions d'importation croissantes. Le Ministère de l'Environnement du Japon a rapporté que les sachets rétort représentaient 3,2 % des déchets municipaux solides en poids en 2025, mais 11 % du volume d'emballages flexibles non recyclables en raison de leur teneur en feuille d'aluminium. Les marques font face à un risque de réputation à mesure que la sensibilisation des consommateurs aux déchets d'emballages s'intensifie, 34 % des acheteurs européens dans une enquête de 2025 déclarant qu'ils changeraient de marque pour éviter les emballages flexibles non recyclables. Les investissements dans des usines de recyclage chimique capables de traiter les films multicouches s'accélèrent, Eastman Chemical ayant annoncé une installation de renouvellement du polyester d'un milliard USD en France dont l'achèvement est prévu en 2027, mais le déficit d'infrastructure freinera la croissance sur les marchés soucieux de durabilité jusqu'en 2029 au moins.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plateaux gagnent du terrain dans les circuits de livraison

Les sachets ont représenté 54,32 % des revenus de 2025, ancrés par leur efficacité en termes de coûts et leur compatibilité avec les lignes de remplissage à grande vitesse, mais les plateaux se développent à un TCAC de 6,12 % jusqu'en 2031, le taux le plus rapide parmi les formats de produits. Les chaînes de restauration rapide et les fournisseurs de kits repas adoptent des plateaux rétort individuels qui servent également de récipients de service compatibles avec le micro-ondes, éliminant le besoin pour les consommateurs de transvaser le contenu et réduisant le nettoyage après le repas. La présentation aux investisseurs de Nestlé en 2025 a souligné que son portefeuille de plateaux rétort pour la marque Stouffer's a progressé de 19 % en glissement annuel, porté par les commandes de commerce électronique en vente directe aux consommateurs où la qualité de présentation influence les taux de rachat. Les cartons occupent une position de niche, principalement dans les applications de boissons aseptiques où le traitement rétort est en concurrence avec le traitement à ultra-haute température, et ce segment croît modestement à mesure que les marques de substituts laitiers recherchent des formats stables à température ambiante pour le lait d'avoine et le lait d'amande.

Les autres types de produits, notamment les bouteilles et bocaux rétort, servent des applications pharmaceutiques et alimentaires de spécialité où la clarté comparable au verre et la preuve d'inviolabilité justifient des coûts unitaires plus élevés. La surperformance du segment des plateaux reflète une évolution plus large vers des formats qui améliorent la commodité et la qualité perçue, notamment sur les marchés où les consommateurs associent les sachets flexibles aux offres d'entrée de gamme. La conformité réglementaire oriente le choix du type de produit, car les directives 2025 de la Food and Drug Administration américaine sur les aliments en conserve à faible acidité incluent désormais explicitement les plateaux et sachets rétort, exigeant une validation par une autorité de procédé pour chaque géométrie de contenant. Cela a standardisé les protocoles de stérilisation et réduit le risque perçu d'adoption de formats non traditionnels. Les autorités européennes de sécurité alimentaire harmonisent l'approbation des procédés rétort entre les États membres, l'EFSA ayant publié début 2025 des lignes directrices unifiées sur les procédés thermiques qui traitent les sachets, les plateaux et les cartons de manière équivalente, supprimant un biais historique en faveur des boîtes métalliques. Les marchés d'Asie-Pacifique voient des innovations dans les sachets rétort à fond plat avec des soufflets renforcés permettant un affichage vertical en rayon, un format qui combine les avantages en termes de coûts des emballages flexibles avec la présence en rayon des contenants rigides. Le marché japonais des sachets rétort a progressé de 11 % en 2025, les formats à fond plat représentant 62 % des nouveaux lancements de produits, signalant une maturité de l'acceptation des consommateurs.

Par matériau : le carton s'impose comme choix de durabilité

Les matériaux plastiques ont représenté 58,82 % des revenus de 2025, le polypropylène et le polyéthylène dominant en raison de leur fiabilité de thermoscellage et de leur compatibilité avec les revêtements barrières, mais le carton est le matériau à la croissance la plus rapide avec un TCAC de 6,65 % jusqu'en 2031. Les marques ciblant les consommateurs soucieux de durabilité testent des plateaux rétort à base de fibres revêtus de couches barrières à base d'eau qui résistent à la stérilisation à 121 °C tout en restant recyclables dans les filières papier existantes. Huhtamäki a lancé en Europe fin 2025 un plateau rétort en carton atteignant une teneur en fibres de 72 % en poids, satisfaisant le seuil de classification pour le recyclage du papier selon les directives de l'UE, et les premiers adoptants incluent des marques de soupes biologiques et d'aliments pour bébés prêtes à absorber une prime d'emballage de 25 % à 30 %. La feuille d'aluminium reste essentielle pour les applications haute barrière nécessitant des taux de transmission d'oxygène inférieurs à 0,5 centimètre cube par mètre carré par jour, notamment pour les sachets rétort contenant des aliments gras ou sensibles à l'oxygène, mais les contraintes d'approvisionnement en 2025 ont porté les délais de livraison à 16 semaines et les prix à 3 200 EUR par tonne métrique (3 600 USD par tonne métrique), incitant les convertisseurs à explorer des alternatives en film métallisé.

La part du polypropylène au sein du segment plastique augmente à mesure que les fournisseurs de résines introduisent des grades clarifiés offrant une transparence comparable au polyéthylène téréphtalate tout en maintenant la température de déflexion thermique plus élevée requise pour le traitement rétort. Le polymère Retain de Dow, commercialisé en 2025, permet des sachets rétort entièrement en polypropylène qui éliminent la couche de polyester traditionnellement nécessaire à l'intégrité structurelle, simplifiant le recyclage en fin de vie. Le polyéthylène est privilégié pour les applications sensibles aux coûts et reste la couche de scellage dans la plupart des structures multicouches, mais son point de fusion plus bas limite son utilisation dans les procédés rétort dépassant 125 °C, une contrainte qui importe pour les applications ultra-haute barrière dans l'emballage pharmaceutique. Les autres plastiques, notamment le polyamide (nylon) et l'alcool éthylène-vinylique, servent de couches barrières dans les stratifiés multicouches, et leur volatilité des prix ; la résine nylon 6 a bondi de 18 % début 2025 en raison d'une offre tendue en acide adipique, pousse les convertisseurs à réduire l'épaisseur de jauge grâce à des techniques de coextrusion avancées. Le paysage des matériaux se fragmente à mesure que les marques équilibrent coût, durabilité et performance, aucun matériau unique n'étant positionné pour dominer toutes les applications.

Par format d'emballage : le rigide progresse dans la pharmacie et l'alimentation premium

Les formats flexibles ont capté 68,43 % des revenus de 2025, bénéficiant de coûts de matériaux inférieurs et d'une efficacité de transport, mais les contenants rétort rigides progressent à un TCAC de 6,48 % jusqu'en 2031, portés par les applications pharmaceutiques et alimentaires premium. Les fabricants de médicaments injectables adoptent des flacons et bouteilles rétort rigides pour les formulations stériles nécessitant une stérilisation terminale, un procédé qui garantit la létalité microbienne sans recourir au remplissage aseptique. Le chapitre révisé de la Pharmacopée américaine sur l'intégrité des systèmes contenant-fermeture, publié en 2025, spécifie des méthodes de détection des fuites pour les contenants rétort rigides que les entreprises pharmaceutiques citent comme plus simples à valider que les formats flexibles. Les marques d'alimentation premium pour animaux de compagnie migrent également vers des plateaux rétort rigides avec couvercles pelables, positionnant le format comme comparable à l'alimentation fraîche réfrigérée pour animaux tout en offrant une durée de conservation ambiante. Ce segment a progressé de 23 % en Amérique du Nord en 2025.

La domination de l'emballage rétort flexible repose sur un coût de matériau par unité de volume inférieur de 60 % à 70 % par rapport aux alternatives rigides, un écart qui importe le plus dans les catégories alimentaires sensibles aux prix telles que les haricots en conserve, les soupes et les sauces. Cependant, une étude consommateurs menée par Tetra Pak en 2025 a révélé que 41 % des acheteurs européens perçoivent les sachets flexibles comme de qualité inférieure aux contenants rigides, un écart de perception qui limite les opportunités de premiumisation et contraint la disposition à payer. Les marques répondent avec des formats hybrides, tels que des sachets flexibles insérés dans des manchons en carton rigide qui offrent un soutien structurel et une surface d'impression pour la narration de marque. La conformité aux réglementations sur le contact alimentaire oriente les choix de format, le Règlement (CE) n° 1935/2004 de l'Union européenne exigeant des tests de migration pour tous les matériaux en contact avec les aliments lors du traitement rétort, et les structures de matériaux plus simples des contenants rigides réduisent la charge de test par rapport aux stratifiés flexibles multicouches. Les marchés d'Asie-Pacifique montrent moins de polarisation de format, l'emballage rétort flexible et rigide coexistant à travers les niveaux de prix, reflétant des préférences de consommateurs diverses et des structures de circuits de distribution variées.

Par secteur d'utilisation final : le segment alimentaire en tête, la pharmacie s'accélère

Le segment d'utilisation finale alimentaire a représenté 56,31 % de la demande de 2025 et devrait croître à un TCAC de 6,56 % jusqu'en 2031, le taux le plus rapide parmi les catégories d'utilisateurs finaux, à mesure que les fabricants de protéines végétales et les marques de cuisine ethnique adoptent le traitement rétort pour prolonger la durée de conservation ambiante. Le pipeline de produits 2025 de Beyond Meat comprend des sachets rétort pour des formulations de chili et de curry à base de plantes qui éliminent le besoin d'une distribution congelée, un changement de format qui pourrait ouvrir les circuits des supérettes et des distributeurs automatiques où la réfrigération est indisponible. Les applications de boissons, principalement les boissons au café à longue conservation et les shakes nutritionnels, progressent régulièrement mais font face à la concurrence des formats de cartons aseptiques qui offrent une durée de conservation similaire à des coûts d'emballage inférieurs. L'alimentation pour animaux de compagnie a représenté environ 18 % du volume du marché de l'emballage rétort en 2025, les marques d'aliments humides premium adoptant des sachets et plateaux individuels qui mettent en valeur la visibilité des ingrédients et le contrôle des portions, des tendances qui résonnent avec les propriétaires d'animaux traitant leurs animaux comme des membres de la famille.

Les applications pharmaceutiques représentent un segment plus petit mais à haute valeur, où la stérilisation rétort gagne du terrain pour les préparations parentérales de grand volume et les solutions ophtalmiques nécessitant une stérilisation terminale pour satisfaire aux normes réglementaires. Les directives 2025 de l'Organisation mondiale de la Santé sur les vaccins thermostables recommandent le traitement rétort pour les formulations lyophilisées distribuées dans les régions dépourvues d'infrastructure de chaîne du froid, une spécification qui pourrait élargir les marchés adressables pour les flacons rétort rigides en Afrique et en Asie du Sud. Les autres secteurs d'utilisation finale, notamment les lubrifiants industriels et les produits chimiques de spécialité, utilisent l'emballage rétort pour des produits nécessitant des joints hermétiques et une stabilité à long terme, mais ces applications sont de niche et peu susceptibles de stimuler la croissance globale du marché de l'emballage rétort. La surperformance du segment alimentaire reflète son échelle et l'alignement de la proposition de valeur de l'emballage rétort, stabilité ambiante, transport léger et durée de conservation prolongée, avec les priorités opérationnelles et de durabilité des fabricants alimentaires naviguant dans des coûts énergétiques volatils et des réglementations sur l'empreinte carbone de plus en plus strictes.

Analyse géographique

L'Asie-Pacifique a représenté 40,23 % des revenus mondiaux du marché de l'emballage rétort en 2025, une position soutenue par le secteur des repas prêts à consommer en Chine, l'infrastructure de vente au détail de proximité au Japon et les contrats de restauration militaire et institutionnelle en expansion en Inde. La consommation de sachets rétort en Chine a progressé de 26 % en glissement annuel en 2025, portée par des plateformes de commerce électronique telles que JD.com et Tmall d'Alibaba proposant des hot pots, des viandes braisées et des bols de riz stables à température ambiante avec une durée de conservation de 18 mois, un format qui permet une production centralisée et une distribution nationale sans investissement dans la chaîne du froid. Le Ministère de l'Économie, du Commerce et de l'Industrie du Japon a rapporté que l'emballage rétort représentait 34 % du volume des repas en supérettes en 2025, Seven-Eleven et FamilyMart élargissant leurs offres de curry et de pâtes rétort ne nécessitant qu'un réchauffage au micro-ondes. Le Laboratoire de recherche alimentaire de la Défense indienne a attribué en 2025 des contrats d'une valeur de 2,4 milliards INR (29 millions USD) pour des sachets rétort destinés aux troupes frontalières, spécifiant une durée de conservation ambiante de 24 mois et une résistance aux extrêmes d'altitude et de température. Le marché des plateaux rétort en Corée du Sud est en croissance à mesure que les services de livraison de kits repas adoptent des formats combinant les fonctions de cuisson et de service, réduisant les déchets d'emballage et améliorant la commodité pour l'utilisateur.

Le Moyen-Orient et l'Afrique se développent à un TCAC de 7,21 % jusqu'en 2031, le taux de croissance régionale le plus rapide, alimenté par les investissements de l'Arabie Saoudite dans la sécurité alimentaire et le rôle des Émirats arabes unis en tant que plaque tournante logistique pour les exportations africaines. Le cadre Vision 2030 de l'Arabie Saoudite impose que 50 % de la consommation d'aliments transformés soit produite localement d'ici 2030, et la stabilité ambiante de l'emballage rétort en fait le format privilégié pour la constitution de réserves alimentaires stratégiques dans un climat où les températures estivales dépassent 45 °C. La Zone franche de Jebel Ali aux Émirats arabes unis accueille des convertisseurs d'emballages rétort approvisionnant les marchés d'Afrique de l'Est, où les lacunes de la chaîne du froid et l'instabilité de l'approvisionnement électrique rendent les formats stables à température ambiante essentiels pour l'aide humanitaire et la distribution alimentaire commerciale. La consommation du marché de l'emballage rétort en Afrique du Sud a progressé de 14 % en 2025, portée par les marques de repas prêts à consommer ciblant les consommateurs urbains et les sociétés minières approvisionnant des camps de travail éloignés. Le gouvernement égyptien a lancé en 2025 une initiative de sécurité alimentaire comprenant des subventions pour les équipements de traitement rétort, visant à réduire les pertes post-récolte dans la mise en conserve de tomates et de légumes. L'harmonisation réglementaire est en retard, chaque État membre du Conseil de coopération du Golfe maintenant des approbations distinctes pour les matériaux en contact avec les aliments, une fragmentation qui augmente les coûts de conformité pour les convertisseurs desservant la région.

L'Amérique du Nord et l'Europe investissent dans des systèmes de recyclage en boucle fermée pour l'emballage rétort, l'organisme allemand DIN CERTCO ayant certifié fin 2025 le premier sachet rétort mono-polypropylène recyclable mécaniquement, une étape qui valide la faisabilité technique des formats rétort durables. Le marché américain de l'emballage rétort a progressé de 7 % en 2025, les contrats de rations militaires prêtes à consommer et les applications d'alimentation pour animaux de compagnie compensant la croissance plus lente dans les catégories traditionnelles de soupes en conserve où les préférences des consommateurs évoluent vers des options fraîches et réfrigérées. L'adoption des sachets rétort au Canada est concentrée dans les segments des loisirs de plein air et de la préparation aux situations d'urgence, où la légèreté et la longue durée de conservation justifient des prix premium. La croissance du marché européen de l'emballage rétort est freinée par des marchés alimentaires de détail matures et le scepticisme des consommateurs envers les formats flexibles, mais les marques de protéines végétales stimulent une demande incrémentale à mesure qu'elles recherchent des formats stables à température ambiante pour l'exportation vers des marchés dépourvus d'infrastructure de réfrigération. La trajectoire de l'Amérique du Sud dépend des transformateurs agricoles brésiliens, qui testent des sachets rétort pour la purée de tomates, les haricots noirs et les cœurs de palmier, ciblant à la fois le commerce électronique domestique et l'exportation vers l'Amérique du Nord et l'Europe où les spécialités alimentaires brésiliennes bénéficient d'une place en rayon premium.

Paysage concurrentiel

Le secteur de l'emballage rétort est fragmenté, avec des acteurs tels qu'Amcor, Sealed Air, Mondi, Sonoco, Constantia Flexibles et d'autres. L'intensité concurrentielle s'accroît à mesure que les acteurs de premier rang s'intègrent en amont dans l'extrusion de films barrières pour sécuriser l'approvisionnement en nylon haute barrière et en feuille d'aluminium, une stratégie d'intégration verticale qu'Amcor a poursuivie avec son acquisition en 2025 d'une ligne de revêtement de films européenne pour 87 millions USD. L'activité de dépôt de brevets se concentre sur les couvercles rétort à pelage facile découpés au laser et les structures de stratifiés mono-matériaux, Sealed Air ayant déposé 14 brevets en 2025 relatifs aux revêtements barrières à base de polypropylène permettant aux sachets rétort recyclables de résister à des cycles de stérilisation à 121 °C. Des opportunités de marché inexploitées existent dans l'emballage rétort pharmaceutique, où des exigences de validation strictes et de faibles volumes dissuadent les convertisseurs généralistes, et dans les marchés émergents où les transformateurs alimentaires de taille moyenne n'ont pas accès à des lignes rétort clés en main dont le prix est inférieur à 500 000 USD.

Les perturbateurs émergents comprennent des équipementiers d'Asie du Sud-Est proposant des autoclaves rétort rotatifs avec des remises de 30 % par rapport aux équipements occidentaux, permettant aux transformateurs alimentaires régionaux au Vietnam et en Indonésie d'entrer sur le marché de l'emballage rétort sans décaissements en capital prohibitifs. La technologie différencie les concurrents, avec des systèmes de contrôle de procédé dotés d'intelligence artificielle qui ajustent en temps réel la température et la pression du rétort en fonction des variations d'épaisseur des sachets, réduisant le surtraitement et préservant la qualité sensorielle.

Le rapport de durabilité 2025 de Mondi a mis en avant son système d'eau en circuit fermé pour le nettoyage des lignes rétort, qui a réduit la consommation d'eau de 40 % et positionné favorablement l'entreprise auprès des marques alimentaires confrontées à des objectifs de réduction des émissions de portée 3. La conformité à la norme ISO 15378 pour l'emballage pharmaceutique et à la norme mondiale BRC pour les matériaux d'emballage devient un prérequis, et les convertisseurs ne disposant pas de ces certifications perdent des appels d'offres au profit de concurrents qualifiés même lorsque les prix sont compétitifs.

Leaders du secteur de l'emballage rétort

Tetra Pak Group

Huhtamäki Oyj

Proampac LLC

Amcor plc

Constantia Flexibles Group GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amcor plc a annoncé un investissement de 120 millions USD pour étendre sa capacité de production de sachets rétort à Pune, en Inde, en ajoutant 2 lignes de remplissage à grande vitesse capables de traiter 15 000 sachets par heure. L'installation servira les clients des secteurs alimentaire et de l'alimentation pour animaux de compagnie ciblant le marché intérieur indien et les corridors d'exportation vers le Moyen-Orient, avec une production commerciale prévue pour le troisième trimestre 2027. Cette expansion reflète la stratégie d'Amcor visant à localiser les chaînes d'approvisionnement et à réduire les délais de livraison pour les clients d'Asie-Pacifique confrontés à des coûts de fret volatils.

- Décembre 2025 : Sealed Air Corporation a finalisé l'acquisition d'un producteur spécialisé de films barrières en Allemagne pour 95 millions EUR (107 millions USD), sécurisant un approvisionnement captif en films de nylon haute barrière utilisés dans les stratifiés rétort. La transaction répond aux vulnérabilités de la chaîne d'approvisionnement mises en évidence début 2025 lorsqu'un incendie dans un laminoir d'aluminium européen a contraint la disponibilité de la feuille et prolongé les délais de livraison à 16 semaines.

- Novembre 2025 : Mondi plc a lancé un sachet rétort mono-polypropylène certifié par DIN CERTCO comme recyclable mécaniquement, atteignant une capacité de stérilisation à 121 °C tout en restant compatible avec les filières de recyclage du polypropylène existantes. Les premiers adoptants comprennent des marques d'aliments biologiques européennes cherchant à se conformer aux mandats de Responsabilité Élargie des Producteurs, et Mondi prévoit que le produit captera 8 % de son volume de sachets rétort européens d'ici 2027.

- Octobre 2025 : Sonoco Products Company s'est associée à un transformateur alimentaire thaïlandais pour installer une ligne rétort clés en main pour des produits de curry et de riz prêts à consommer destinés à l'exportation vers le Japon et la Corée du Sud. Le projet de 18 millions USD comprend des autoclaves rétort rotatifs, des équipements de remplissage de sachets et des systèmes de contrôle qualité, Sonoco fournissant un soutien technique pour la validation des procédés et les approbations réglementaires.

Portée du rapport mondial sur le marché de l'emballage rétort

Le procédé rétort consiste à placer l'aliment dans un sachet (ou un autre format), à le sceller et à le soumettre à des températures élevées. Cette méthode garantit la stérilisation de l'aliment et sa sécurité pour la consommation, prolongeant sa durée de conservation sans réfrigération. Les sachets rétort sont spécifiquement conçus pour les produits consommables nécessitant un chauffage, une cuisson ou une stérilisation dans l'emballage. Ils sont utilisés dans une large gamme de produits, des repas instantanés, soupes et riz aux sauces et aliments pour animaux de compagnie. L'emballage rétort offre plusieurs avantages, notamment une durée de conservation prolongée, un poids d'emballage réduit et une commodité pour les fabricants et les consommateurs.

Le rapport sur le marché de l'emballage rétort est segmenté par type de produit (sachets, cartons, plateaux et autres types de produits), matériau (plastique, feuille d'aluminium et carton), format d'emballage (flexible et rigide), secteur d'utilisation finale (alimentation, boissons, alimentation pour animaux de compagnie, pharmaceutique et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sachets |

| Cartons |

| Plateaux |

| Autres types de produits |

| Plastique | Polypropylène |

| Polyéthylène | |

| Autres plastiques | |

| Feuille d'aluminium | |

| Carton |

| Flexible |

| Rigide |

| Alimentation |

| Boissons |

| Alimentation pour animaux de compagnie |

| Pharmaceutique |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Sachets | ||

| Cartons | |||

| Plateaux | |||

| Autres types de produits | |||

| Par matériau | Plastique | Polypropylène | |

| Polyéthylène | |||

| Autres plastiques | |||

| Feuille d'aluminium | |||

| Carton | |||

| Par format d'emballage | Flexible | ||

| Rigide | |||

| Par secteur d'utilisation finale | Alimentation | ||

| Boissons | |||

| Alimentation pour animaux de compagnie | |||

| Pharmaceutique | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de l'emballage rétort en 2031 ?

Le marché devrait atteindre 8,14 milliards USD d'ici 2031, en hausse par rapport à 6,13 milliards USD en 2026, à un TCAC de 5,82 %.

Quel format de produit affiche la croissance la plus rapide ?

Les plateaux rétort sont en tête avec un TCAC de 6,12 % jusqu'en 2031, les chaînes de restauration rapide et les entreprises de kits repas privilégiant les formats individuels compatibles avec le micro-ondes.

Pourquoi le carton gagne-t-il en dynamisme pour les applications rétort ?

Les plateaux rétort en carton, en expansion à un TCAC de 6,65 %, aident les marques à atteindre leurs objectifs de Responsabilité Élargie des Producteurs en proposant des solutions à base de fibres recyclables.

Quelle région connaît la croissance la plus rapide pour l'emballage rétort ?

Le marché du Moyen-Orient et de l'Afrique se développe à un TCAC de 7,21 %, soutenu par la politique de sécurité alimentaire Vision 2030 de l'Arabie Saoudite et les plateformes logistiques des Émirats arabes unis.

Quelle barrière en capital limite les nouveaux entrants ?

Une ligne rétort complète peut coûter entre 1,3 et 1,9 million USD, et les taux de crédit dans les marchés émergents proches de 10 % à 14 % prolongent les délais de retour sur investissement au-delà de 5 ans.

Comment les défis de recyclabilité sont-ils abordés ?

Les convertisseurs commercialisent des sachets mono-matériaux en polypropylène qui résistent à la stérilisation à 121 °C et sont certifiés comme recyclables mécaniquement.

Dernière mise à jour de la page le: