Taille et part de marché de l'emballage sous vide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.14 Milliards de dollars |

| Taille du Marché (2031) | 37.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

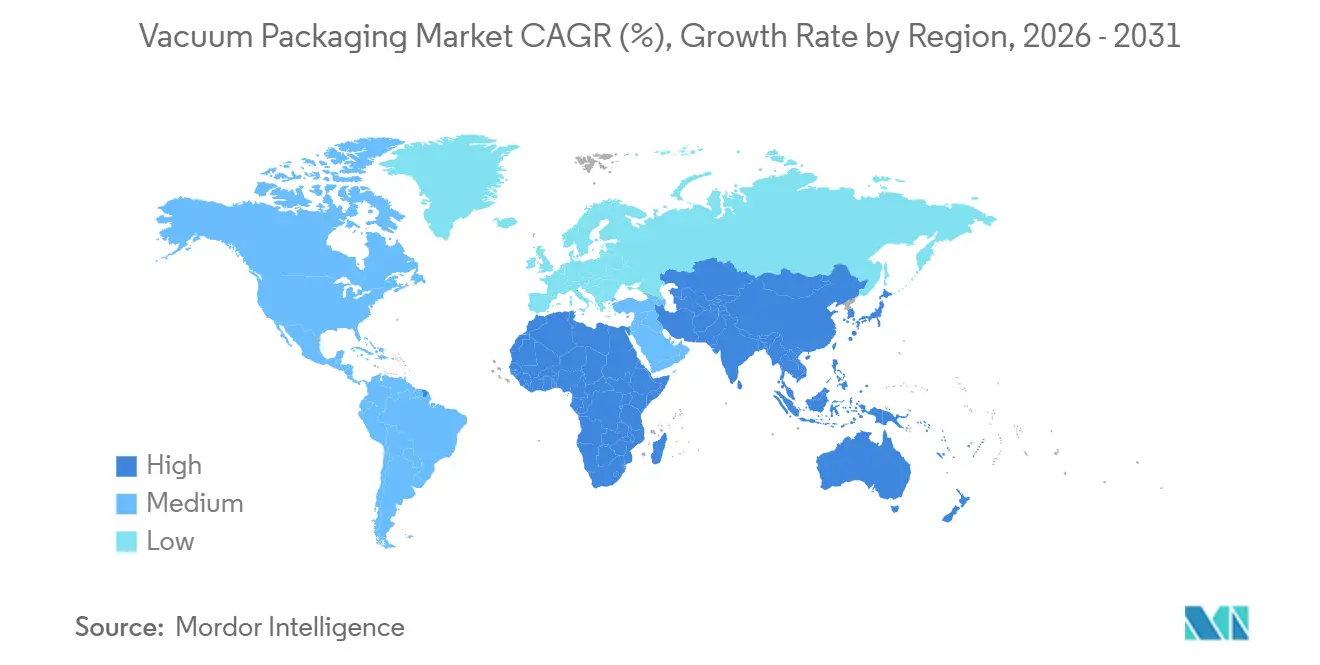

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

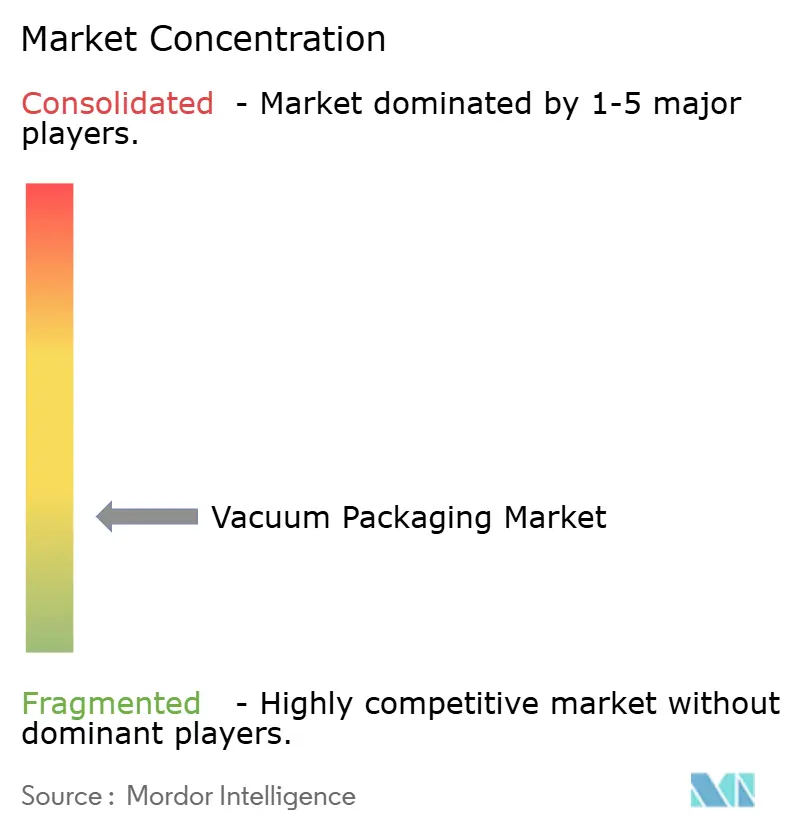

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage sous vide par Mordor Intelligence

La taille du marché de l'emballage sous vide devrait s'étendre de 30,38 milliards USD en 2025 et 31,14 milliards USD en 2026 à 37,38 milliards USD d'ici 2031, enregistrant un TCAC de 3,72 % entre 2026 et 2031. L'adoption croissante de formats prolongeant la durée de conservation dans l'épicerie en ligne, les exportations de protéines et les fournitures médicales stériles continue de surpasser les obstacles en capital liés aux lignes de thermoformage automatisées et au durcissement des réglementations sur les barrières halogénées. Les sachets et sacs flexibles restent le format dominant car ils réduisent le poids du fret, diminuent l'utilisation de résine et répondent aux objectifs de cadence des lignes de formage-remplissage-scellage à grande vitesse de 200 cycles par minute ou plus. Le polyéthylène conserve le leadership en termes de coût, mais le polyamide gagne des parts de marché partout où la sensibilité à l'oxygène est importante, notamment dans les viandes réfrigérées et les produits biologiques à haute valeur ajoutée. L'alimentation représente environ les deux tiers de la demande, mais la santé est devenue le secteur à la croissance la plus rapide à mesure que l'application de la norme ISO 11607 s'accélère. Les thermoformeuses sont les machines de prédilection grâce à la détection de fuites en ligne et au scellage adaptatif qui ont ramené les taux de rejet en dessous de 0,5 % sur les lignes premium. Sur le plan régional, l'Asie-Pacifique génère le chiffre d'affaires le plus élevé, tandis que le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé grâce aux mandats de sécurité alimentaire et aux améliorations logistiques. La rivalité concurrentielle est intense car aucun acteur ne contrôle plus de 12 % du chiffre d'affaires, ce qui encourage les courses aux brevets autour des barrières mono-matériaux et les mouvements inorganiques visant à consolider les convertisseurs de petite taille.

Principaux enseignements du rapport

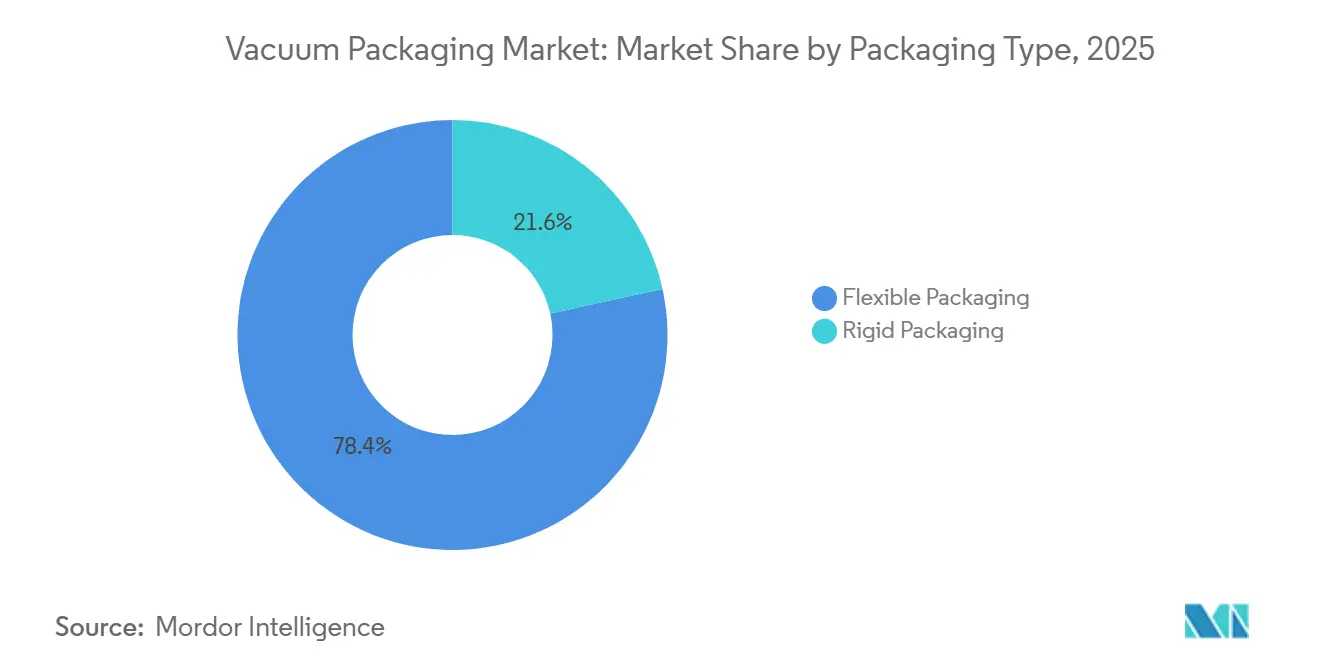

- Par type d'emballage, les formats flexibles ont représenté 78,43 % du chiffre d'affaires 2025 et devraient progresser au TCAC le plus élevé de 4,23 % jusqu'en 2031.

- Par matériau, le polyéthylène était en tête avec une part de 38,53 % en 2025, tandis que le polyamide devrait enregistrer le TCAC le plus élevé de 4,54 % jusqu'en 2031.

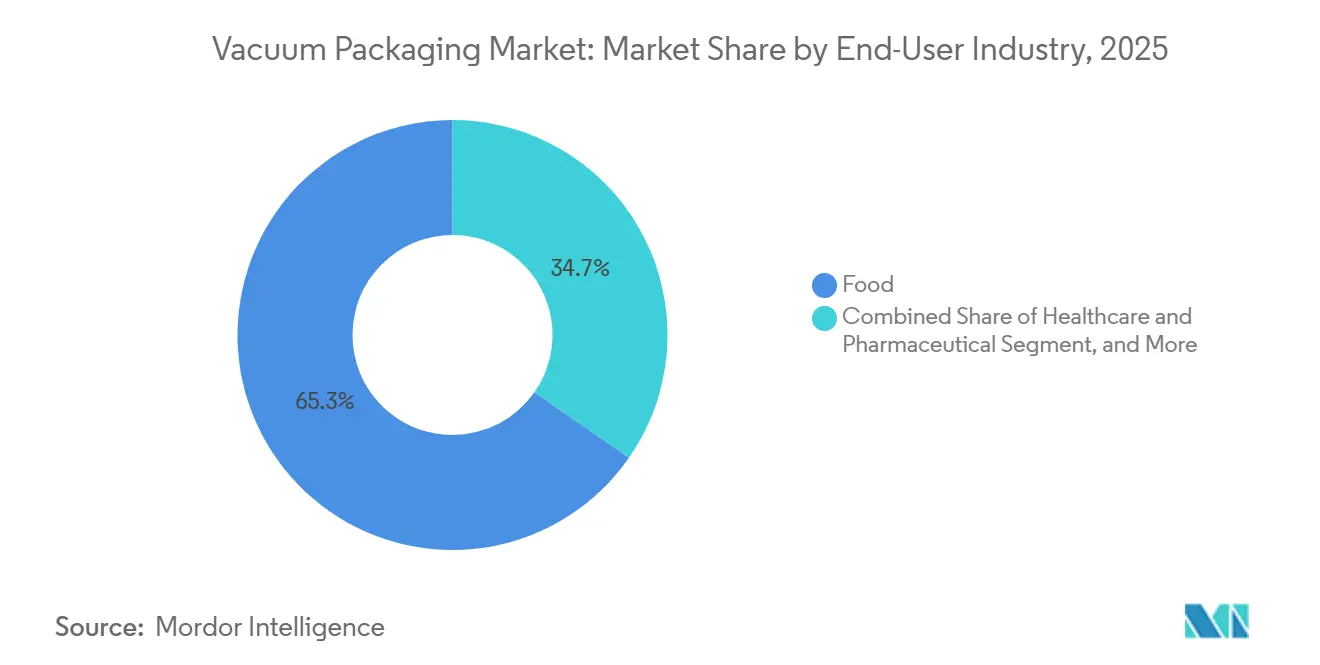

- Par secteur d'utilisation final, les applications alimentaires représentaient 65,32 % du chiffre d'affaires 2025, tandis que la santé et la pharmacie devraient se développer à un TCAC de 5,12 % jusqu'en 2031.

- Par type de machine, les thermoformeuses représentaient 42,32 % de la taille du marché de l'emballage sous vide en 2025 et constituent également la catégorie à la croissance la plus rapide avec un TCAC de 4,89 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a généré 40,77 % du chiffre d'affaires 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour le TCAC le plus rapide de 5,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'emballage sous vide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments emballés et de commodité | +1.2% | Mondial, avec une intensité maximale dans les corridors urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent croissant sur la conformité à la sécurité alimentaire par les détaillants | +0.9% | Amérique du Nord et Europe, se répercutant sur l'Amérique du Sud et le Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion rapide des canaux d'épicerie en ligne | +1.1% | Cœur Asie-Pacifique, accélération au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Automatisation des lignes de thermoformage à grande vitesse | +0.7% | Pôles de fabrication en Europe et en Amérique du Nord, se répandant au Mexique et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Intégration de capteurs intelligents pour les contrôles qualité en temps réel | +0.5% | Europe et Japon premiers adoptants, projets pilotes en Chine et en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments emballés et de commodité

Les volumes de repas prêts à consommer ont augmenté de 18 % d'une année sur l'autre en 2025, les bols de protéines sous vide et les plats sous vide ayant acquis une présence plus large dans les rayons des épiceries. Les entreprises de kits repas ont doublé la fréquence des commandes sur la même période, s'appuyant sur des sachets à portions contrôlées qui maintiennent la qualité sensorielle jusqu'à 10 jours sans congélation. Les centres de distribution favorisent désormais des expéditions plus importantes et consolidées, réduisant le coût logistique par unité d'environ 13 %, tout en exposant les emballages à davantage de cycles de manutention que les formats sous vide supportent. Nestlé a réservé 500 millions BRL (95 millions USD) pour développer sa capacité de repas réfrigérés au Brésil, ciblant les ménages à double revenu, qui devaient dépasser 60 % de pénétration d'ici 2025. Les consommateurs sont prêts à accepter une prime de prix de 20 à 25 % pour la commodité à emporter, soutenant une expansion à deux chiffres des offres emballées sous vide, même si l'inflation alimentaire s'est modérée l'année dernière.

Accent croissant sur la conformité à la sécurité alimentaire par les détaillants

Les régulateurs se sont concentrés sur le risque de Clostridium botulinum dans les produits à faible acidité et à oxygène réduit. L'Agence britannique des normes alimentaires exige désormais que les emballages sous vide réfrigérés commercialisés au-delà de 10 jours démontrent une réduction de 6 log des spores ou ajoutent des obstacles tels qu'un pH inférieur à 5,0. [1]Agence britannique des normes alimentaires, "Emballage sous vide et emballage sous atmosphère modifiée," food.gov.uk Aux États-Unis, le Service d'inspection de la sécurité alimentaire du Département de l'agriculture des États-Unis applique les normes hermétiques en vertu du 9 CFR 318.300, tandis que le 21 CFR 113 couvre la validation thermique. [2]Service d'inspection de la sécurité alimentaire du Département de l'agriculture des États-Unis, "9 CFR 318.300," ecfr.gov Les détaillants auditent leurs fournisseurs trimestriellement et retirent les non-conformes dans les 30 jours, une mesure qui favorise les convertisseurs possédant des laboratoires de microbiologie et des chambres de durée de conservation. En conséquence, les fournisseurs de premier rang creusent leur avance sur les petits acteurs régionaux qui manquent de capital pour les infrastructures de validation.

Expansion rapide des canaux d'épicerie en ligne

L'épicerie en ligne a capté 12 % des ventes alimentaires et de boissons dans les économies développées en 2025, et les formats sous vide dominent car ils perdent 15 à 20 % de leur poids par rapport aux barquettes rigides. Le marché des Émirats arabes unis à lui seul devrait atteindre 43,98 milliards USD d'ici 2029, le commerce électronique représentant une part de 18 % d'ici 2028. Al Ain Farms construit un entrepôt de 260 000 pieds carrés qui intègre des lignes sous vide avec une capacité de livraison directe aux consommateurs 24 heures sur 24. Les sachets légers augmentent la densité des commandes dans les camionnettes réfrigérées, bien que les obstacles à la logistique inverse persistent car les films contaminés contournent les circuits de recyclage en bordure de trottoir, ce qui a conduit à des projets pilotes de consigne en Allemagne et aux Pays-Bas.

Automatisation des lignes de thermoformage à grande vitesse

L'outillage à servomoteurs et le scellage adaptatif poussent le débit au-delà de 120 cycles par minute tout en maintenant les taux de rejet en dessous de 0,5 %. [3]MULTIVAC, "Communiqué de presse de la thermoformeuse R 085," multivac.com La suite de vision par intelligence artificielle d'Omron, lancée en 2024, détecte les micro-fuites inférieures à 10 microns et enregistre les données de processus pour l'analyse prédictive. Tetra Pak au Mexique investit 1 milliard MXN (58 millions USD) pour agrandir son site de Mexicali de 60 %, en réponse aux transformateurs alimentaires en délocalisation de proximité qui exigent une telle automatisation. Bien que les lignes premium coûtent jusqu'à 3,5 millions USD, des modèles de location-vente et de paiement à l'emballage émergent pour étaler les paiements sur sept ans.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des machines industrielles sous vide | -0.8% | Mondial, aigu en Amérique du Sud, en Afrique et en Asie du Sud où l'accès au financement est limité | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux films plastiques multicouches | -0.6% | Pression réglementaire en Europe et en Amérique du Nord, se répandant dans les villes côtières d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression réglementaire sur le PVDC et autres barrières halogénées | -0.4% | Europe, Californie, État de Washington ; restrictions pilotes au Canada et en Australie | Moyen terme (2 à 4 ans) |

| Circuits de recyclage limités pour les films flexibles contaminés | -0.5% | Mondial, avec des lacunes d'infrastructure les plus graves au Moyen-Orient, en Afrique et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des machines industrielles sous vide

Les scelleuses à chambre d'entrée de gamme démarrent à environ 15 000 USD, tandis que les lignes complètes de thermoformage-remplissage-scellage dépassent 3,5 millions USD, un écart que les petits co-emballeurs d'Amérique du Sud et d'Asie du Sud peinent à combler. Le financement dans ces régions comporte des primes de 300 à 500 points de base au-dessus des taux des marchés développés, repoussant le retour sur investissement au-delà de sept ans. Des prêteurs au développement, tels que la Société financière internationale, ont injecté 65 millions EUR (73 millions USD) dans un convertisseur brésilien en 2025 ; cependant, de tels programmes atteignent moins de 5 % des entreprises éligibles. Les fournisseurs testent des frais de paiement à l'emballage en Inde et en Indonésie, mais l'adoption reste inférieure à 2 % car les transformateurs craignent l'incertitude des coûts à long terme.

Préoccupations environnementales liées aux films plastiques multicouches

Les règles de l'Union européenne exigent que 65 % des emballages plastiques soient recyclables par conception d'ici 2030. La Californie interdit les substances per- et polyfluoroalkylées dans les emballages alimentaires à partir de janvier 2028. Les films multicouches qui mélangent polyéthylène, polyamide et EVOH atteignent des taux d'oxygène inférieurs à 1 cc/m²/jour, mais ne peuvent pas être recyclés mécaniquement. Les brevets 2025 d'Amcor sur les structures nano-argile en polyéthylène uniquement récupèrent environ 70 % des performances de l'EVOH mais coûtent 18 à 25 % de plus. Les installations municipales capables de laver les films souillés par des aliments restent rares, ce qui signifie que la plupart des sachets sous vide finissent encore dans des décharges ou des incinérateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les formats flexibles dominent grâce à leurs avantages en termes de coût et de vitesse

Les variantes flexibles représentaient 78,43 % de la part de marché de l'emballage sous vide en 2025 et devraient croître à un TCAC de 4,23 % jusqu'en 2031. Elles utilisent jusqu'à 50 % moins de résine que les barquettes, ce qui se traduit par des économies de fret d'environ 0,10 USD par kilogramme sur les routes d'exportation et permet une meilleure utilisation du volume dans les bacs de commerce électronique. Schur Flexibles a lancé en 2025 un sachet mono-matériau en polyéthylène recyclable qui conserve les charcuteries tranchées pendant 21 jours tout en respectant les règles de responsabilité élargie des producteurs. Les barquettes rigides ont conservé une part de 21,57 % mais n'ont progressé que de 2,8 % car les coûts d'outillage plus élevés ont freiné la prolifération des références. La barquette PET de Klöckner Pentaplast avec capteurs intégrés prolonge désormais la durée de vie de la couleur de la viande rouge à 18 jours ; cependant, l'adoption est concentrée dans les marques de distributeur premium prêtes à répercuter une augmentation de prix de 15 % sur les acheteurs.

Le commerce électronique accentue les avantages des emballages flexibles, qui empilent 30 % d'unités supplémentaires par bac réfrigéré par rapport aux barquettes, ce qui se traduit par des coûts de dernier kilomètre plus faibles et moins de casses. Coveris a signalé une croissance de 22 % des solutions flexibles pour les kits repas en 2025, tandis que les équivalents rigides ont reculé de 3 %, soulignant la préférence du canal. La norme ISO 18601 attribue des scores de recyclabilité plus élevés aux films flexibles mono-matériaux qu'aux barquettes multi-substrats, encourageant les propriétaires de marques à opter pour les sachets. La restauration collective reste le dernier bastion des barquettes rigides car elles résistent au réchauffage à haute température, une niche représentant moins de 10 % de la taille du marché de l'emballage sous vide.

Par matériau : le polyéthylène en tête, mais le polyamide gagne du terrain grâce à ses performances barrières

Le polyéthylène représentait 38,53 % de la part de marché en 2025, porté par son faible coût, sa large fenêtre de scellage et sa base d'extrusion installée. Le polypropylène convient au remplissage à chaud et aux applications de stérilisation, tandis que les applications de barrière à l'oxygène de niche reposent sur l'EVOH et le polyamide. Le polyamide enregistre le TCAC le plus rapide de 4,54 % jusqu'en 2031, car sa barrière à l'oxygène est jusqu'à sept fois plus étanche que le polyéthylène, ce qui le rend indispensable pour les viandes séchées et les médicaments lyophilisés.

La famille de résines INNATE TF 2025 de Dow vise à détrôner le polyamide en atteignant des taux d'oxygène de 15 cc/m²/jour sans laminage ; cependant, l'adoption se situe actuellement à environ 5 % en raison de primes de prix de 12 à 15 %. La gamme Borstar de Borealis améliore la résistance à la perforation, permettant aux convertisseurs de réduire l'épaisseur du film d'environ 12 %, ce qui se traduit par une économie de 0,02 USD par emballage. Les clients du secteur de la santé soutiennent la montée en puissance du polyamide car la validation selon la norme ISO 11607 compte sur sa robustesse lors de la stérilisation à 134 °C.

Par secteur d'utilisation final : l'alimentation domine, la santé accélère

Les applications alimentaires représentaient 65,32 % de la demande 2025, englobant les protéines fraîches, les produits laitiers, la boulangerie et les plats préparés. La taille du marché de l'emballage sous vide pour les produits alimentaires continue de s'étendre à mesure que les détaillants poursuivent leurs objectifs de réduction des pertes et que les consommateurs privilégient la fraîcheur. Néanmoins, la santé devrait afficher le TCAC le plus élevé de 5,12 % jusqu'en 2031. Les emballages de dispositifs stériles intègrent désormais une surveillance des fuites en ligne, et les laminés pharmaceutiques de Wipak ont connu une croissance annuelle de 16 % en 2025, car les thérapies géniques nécessitent une pénétration d'humidité quasi nulle.

Les biens industriels représentent environ 12 % de la part, protégeant l'électronique et les pièces métalliques de la corrosion pendant le transport, tandis que les sacs de compression pour consommateurs destinés aux textiles contrôlent environ 8 % mais font face à une compression des marges due à la pression des frais de plateforme. Les mandats réglementaires tels que le 21 CFR 120 de la FDA pour les jus et la Résolution 84/2018 de l'Argentine pour le bœuf réfrigéré maintiennent fermement l'alimentation en tête. Pourtant, le vieillissement de la population stimule les volumes de procédures chirurgicales de 2 à 3 % par an, assurant l'expansion soutenue de la santé.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de machine : les thermoformeuses mènent la vague d'automatisation

Les thermoformeuses représentaient 42,32 % de la taille du marché de l'emballage sous vide en 2025, devançant les autres catégories d'équipements à un TCAC de 4,89 %, car elles combinent formage, remplissage, scellage, découpe et étiquetage en une seule passe. Le modèle R 085 de MULTIVAC réduit le changement de format à moins de 20 minutes et maintient les rejets en dessous de 0,5 %.

Les scelleuses à chambre, prisées par les artisans, détiennent une part de 28 %, tandis que les scelleuses à buse et les systèmes rotatifs se partagent le reste. La TFS 700 d'Ulma atteint 180 emballages par minute et prolonge la durée de conservation des charcuteries de 28 jours à 42 jours, réduisant les pertes des détaillants d'environ 20 %. Les directives de sécurité, telles que la Directive Machines de l'UE 2006/42/CE, augmentent les prix de base des équipements mais ouvrent également des opportunités de modernisation. La demande croissante de solutions d'emballage durables stimule davantage l'innovation dans les technologies de scellage.

Analyse géographique

L'Asie-Pacifique a généré 40,77 % du chiffre d'affaires mondial en 2025, portée par les 4,8 millions de tonnes d'exportations de viande emballée sous vide de la Chine et le développement de la chaîne du froid en Inde. Le Japon impose une surveillance GMP en temps réel dans les emballages pharmaceutiques, favorisant l'adoption de thermoformeuses à enregistrement de données. Les supérettes de Corée du Sud ont élargi leurs offres de repas sous vide de 18 % alors que les ménages d'une personne dépassaient 30 % des logements. Les transformateurs australiens ont investi 120 millions AUD (78 millions USD) dans des lignes barrières pour servir les exportations premium vers le Moyen-Orient et l'Amérique du Nord.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide, avec un TCAC de 5,22 % jusqu'en 2031. La Stratégie de sécurité alimentaire 2050 des Émirats arabes unis exige une réserve de protéines de dix jours, incitant les supermarchés à emballer sous vide les produits réfrigérés, qui occupent désormais 22 % de leur espace réfrigéré. L'Arabie saoudite a alloué 8 milliards SAR (2,1 milliards USD) aux infrastructures de transformation alimentaire entre 2024 et 2026. Les trois principaux épiciers d'Afrique du Sud, qui contrôlent 68 % du commerce, ont imposé les emballages sous vide pour les viandes de marque de distributeur afin de réduire les pertes.

L'Amérique du Nord et l'Europe représentaient ensemble 45 % des ventes 2025, mais ont progressé modestement à 3,2 % et 2,9 % respectivement. La conformité au 21 CFR 113 de la FDA ajoute jusqu'à 80 000 USD par référence, tandis que la loi allemande sur les emballages de 2024 impose des frais de responsabilité élargie des producteurs de 0,52 EUR par kilogramme sur les laminés non recyclables. Les règles canadiennes en attente sur les plastiques à usage unique obscurcissent le calendrier des investissements. L'Amérique du Sud progresse à 4,1 % grâce aux capitaux injectés par la délocalisation de proximité et la Société financière internationale. La modernisation de Mexicali par Tetra Pak augmente la production de thermoformage de 60 % pour les programmes de délocalisation de proximité nord-américains.

Paysage concurrentiel

Amcor, Sealed Air, Mondi, Winpak et Coveris se positionnent comme les cinq premiers fournisseurs, suivis de nombreux spécialistes régionaux. Amcor a déposé 12 brevets mono-matériaux en 2025 et investit 180 millions USD dans une expansion belge qui augmente la capacité de 40 % pour les emballages de protéines fraîches. Sealed Air a acquis Liquibox pour 1,15 milliard USD afin d'ajouter des sachets aseptiques qui complètent sa gamme Cryovac.

Mondi et Borealis ont co-investi 12 millions EUR (13,4 millions USD) pour lancer un film barrière en polyéthylène à 30 % de contenu en matières plastiques recyclées post-consommation. L'usine de 95 millions USD de Winpak en Géorgie produit 120 millions de barquettes sous vide par an, intégrant des capteurs d'oxygène pour les présentoirs de viande rouge à durée de conservation prolongée. Les convertisseurs régionaux gagnent des parts de marché grâce à des délais d'exécution plus rapides et des services de co-emballage pour les start-ups de kits repas, qui ont doublé leurs volumes de 2024 à 2025.

Les différenciateurs technologiques comprennent la surveillance de la barre de scellage par apprentissage automatique de ProAmpac, qui a réduit les temps d'arrêt de 19 % sur huit sites aux États-Unis. L'interaction entre les coûts de conformité en matière de durabilité et la pression sur les prix déclenche une consolidation, avec trois fusions notables en 2025 et davantage attendues alors que le capital-investissement cible les thermoformeurs de petite taille.

Leaders du secteur de l'emballage sous vide

Sealed Air Corporation

Coveris Holdings S.A.

Amcor plc

Winpak Ltd.

Coveris Holdings SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Amcor a annoncé une expansion de 180 millions USD de son site d'emballage flexible de Gand, en Belgique, ajoutant trois lignes de thermoformage à grande vitesse dont l'achèvement est prévu au troisième trimestre 2027.

- Octobre 2025 : Sealed Air a finalisé l'acquisition de Liquibox pour 1,15 milliard USD, élargissant sa capacité en sachets aseptiques.

- Septembre 2025 : Mondi s'est associé à Borealis dans le cadre d'un projet pilote de 12 millions EUR (13,4 millions USD) pour commercialiser un film barrière en polyéthylène à 30 % de contenu en matières plastiques recyclées post-consommation.

- Juillet 2025 : Winpak a inauguré un complexe de thermoformage-extrusion de 95 millions USD à Senoia, en Géorgie, capable de produire 120 millions de barquettes sous vide par an.

Portée du rapport mondial sur le marché de l'emballage sous vide

L'emballage sous vide consiste à retirer l'air d'un emballage avant de le sceller. L'objectif principal est d'éliminer l'oxygène, garantissant que le matériau d'emballage épouse étroitement le produit. De plus, l'emballage sous vide réduit le volume et améliore la rigidité des emballages flexibles.

Le rapport sur le marché de l'emballage sous vide est segmenté par type d'emballage (emballage flexible et emballage rigide), matériau (polyéthylène, polyamide, polypropylène et autres matériaux), secteur d'utilisation final (alimentation, santé et pharmacie, biens industriels et autres secteurs d'utilisation final), type de machine (thermoformeuses, scelleuses à chambre sous vide, scelleuses sous vide externes/de bord et autres types de machines) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Emballage flexible |

| Emballage rigide |

| Polyéthylène (PE) |

| Polyamide (PA) |

| Polypropylène (PP) |

| Autres matériaux |

| Alimentation |

| Santé et pharmacie |

| Biens industriels |

| Autres secteurs d'utilisation final |

| Thermoformeuses |

| Scelleuses à chambre sous vide |

| Scelleuses sous vide externes / de bord |

| Autres types de machines |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'emballage | Emballage flexible | ||

| Emballage rigide | |||

| Par matériau | Polyéthylène (PE) | ||

| Polyamide (PA) | |||

| Polypropylène (PP) | |||

| Autres matériaux | |||

| Par secteur d'utilisation final | Alimentation | ||

| Santé et pharmacie | |||

| Biens industriels | |||

| Autres secteurs d'utilisation final | |||

| Par type de machine | Thermoformeuses | ||

| Scelleuses à chambre sous vide | |||

| Scelleuses sous vide externes / de bord | |||

| Autres types de machines | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'emballage sous vide en 2026 ?

La taille du marché de l'emballage sous vide a atteint 31,14 milliards USD en 2026 et devrait croître régulièrement à un TCAC de 3,72 % jusqu'en 2031.

Quel format d'emballage domine en termes de chiffre d'affaires mondial ?

Les sachets et sacs flexibles représentent 78,43 % du chiffre d'affaires 2025 en raison d'une utilisation moindre de matériaux et de vitesses de ligne plus élevées.

Quel matériau gagne des parts de marché le plus rapidement ?

Le polyamide affiche le TCAC matériau le plus élevé de 4,54 % jusqu'en 2031 grâce à ses performances supérieures en matière de barrière à l'oxygène.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient et l'Afrique affichent le TCAC régional le plus rapide de 5,22 %, portés par les programmes de sécurité alimentaire et la modernisation du commerce de détail.

Quelles sont les perspectives pour les applications dans le domaine de la santé ?

La demande dans les secteurs de la santé et de la pharmacie progresse à un TCAC de 5,12 % à mesure que l'application de la norme ISO 11607 renforce les exigences en matière de barrières stériles.

Dernière mise à jour de la page le: