Taille et part de marché du micro-emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

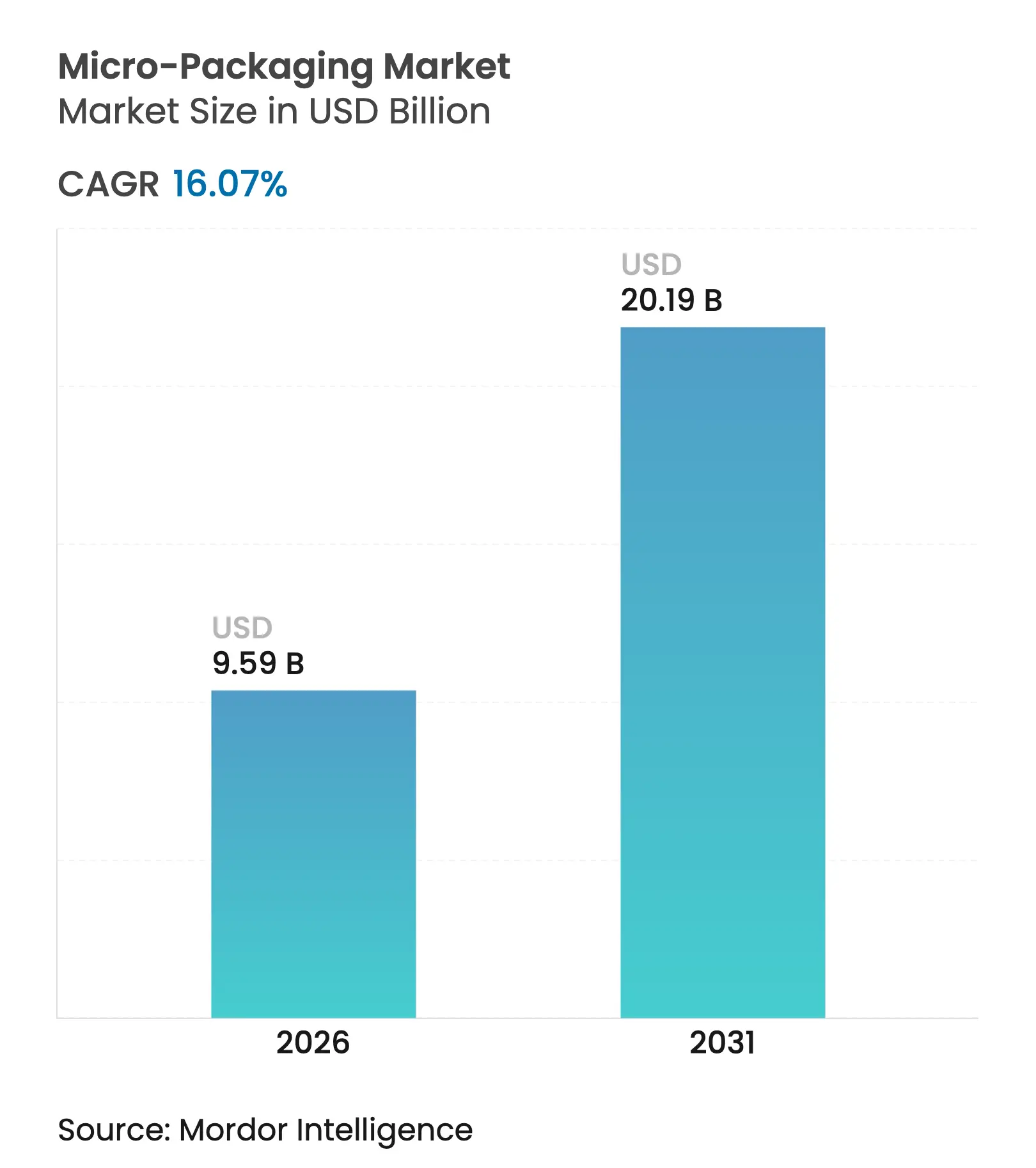

| Taille du Marché (2026) | 9.59 Milliards de dollars |

| Taille du Marché (2031) | 20.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.07% CAGR |

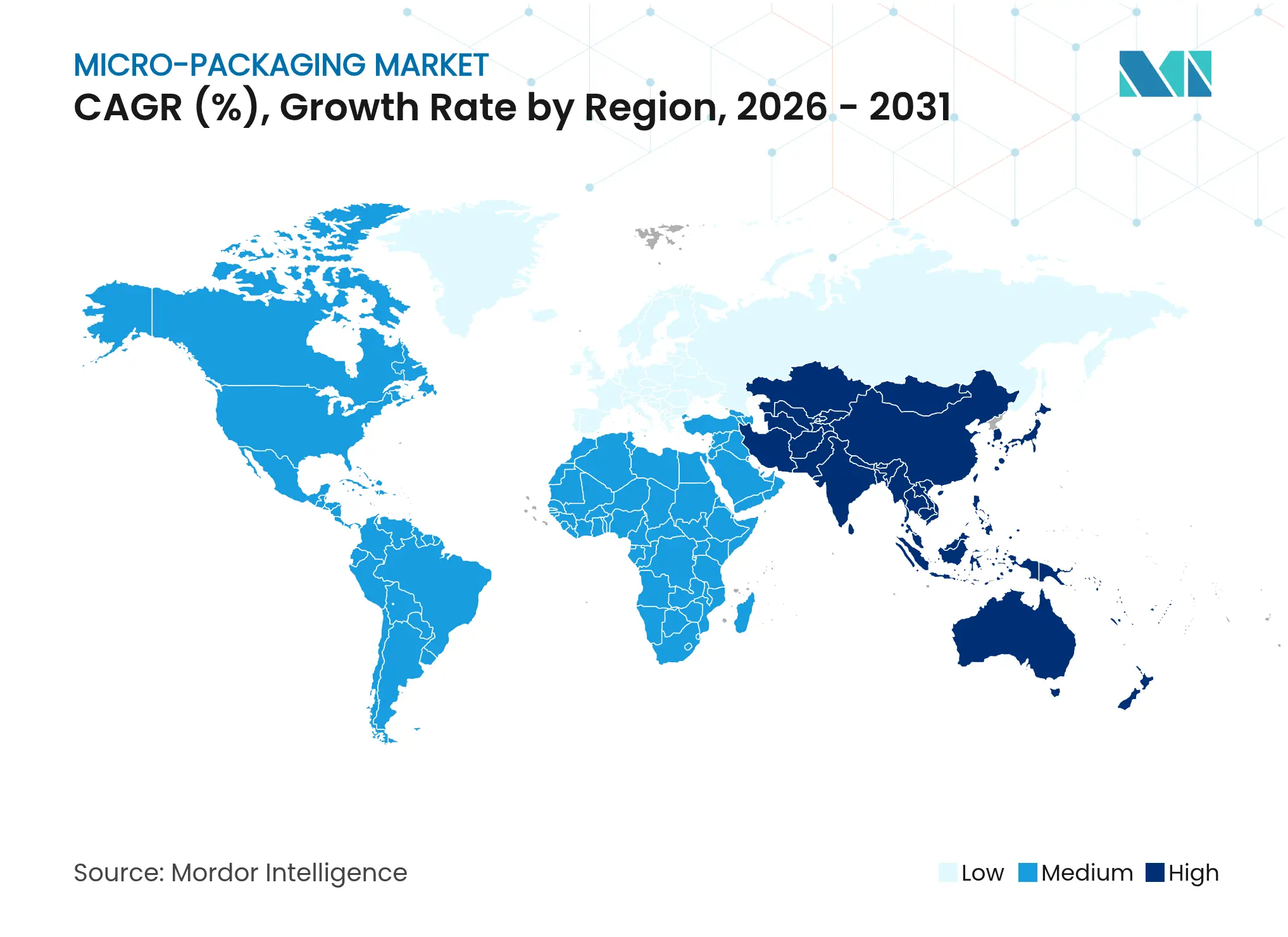

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

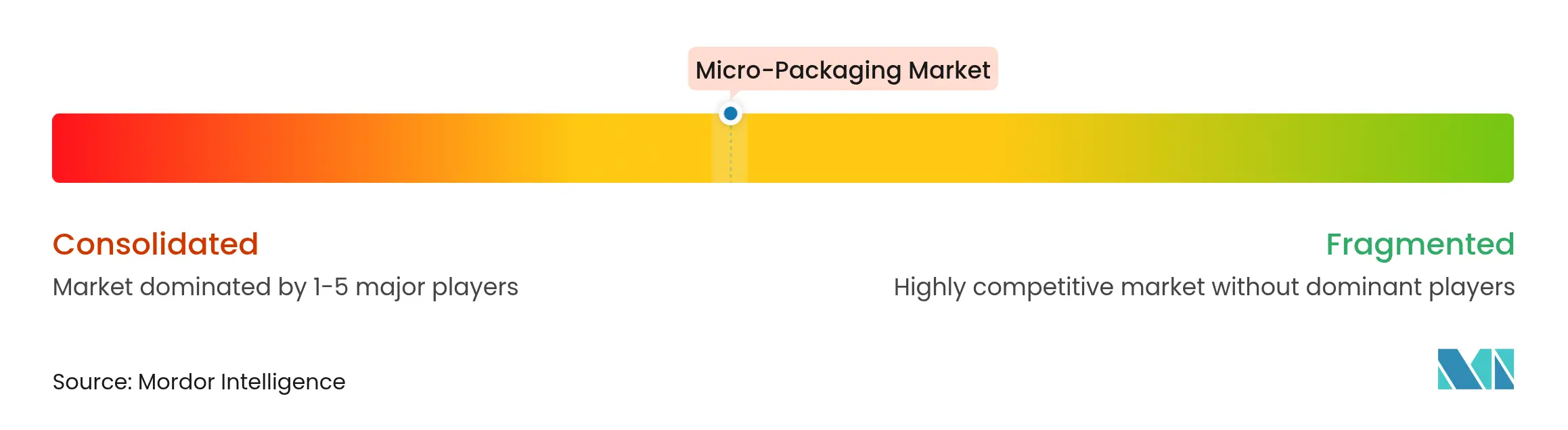

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du micro-emballage par Mordor Intelligence

La taille du marché du micro-emballage en 2026 est estimée à 9,59 milliards USD, en hausse par rapport à la valeur de 2025 de 8,26 milliards USD, avec des projections pour 2031 affichant 20,19 milliards USD, progressant à un TCAC de 16,07 % sur la période 2026-2031. Cette croissance robuste reflète la convergence de plusieurs forces : la fabrication de précision, la demande croissante de formats de doses miniaturisés dans les produits biologiques, et la fonctionnalité d'étiquette intelligente qui soutient la transparence de la chaîne d'approvisionnement. La dynamique réglementaire — notamment l'exigence de l'Union européenne d'emballages 100 % recyclables d'ici 2030 — continue de remodeler les choix de matériaux, récompensant les premiers acteurs dans la conception de biopolymères et de films minces à haute barrière. L'Amérique du Nord conserve son leadership, portée par les règles strictes de la FDA et les besoins en emballages de qualité pour semi-conducteurs ; l'Asie-Pacifique, en revanche, affiche l'expansion la plus rapide à mesure que les écosystèmes de fabrication chinois et indien développent des lignes de formage haute précision. La consolidation s'accélère : les grands convertisseurs d'emballages poursuivent des fusions de plusieurs milliards de dollars pour sécuriser des capacités intégrées, tandis que les équipements de précision à forte intensité de capital constituent une barrière pour les nouveaux entrants.

Points clés du rapport

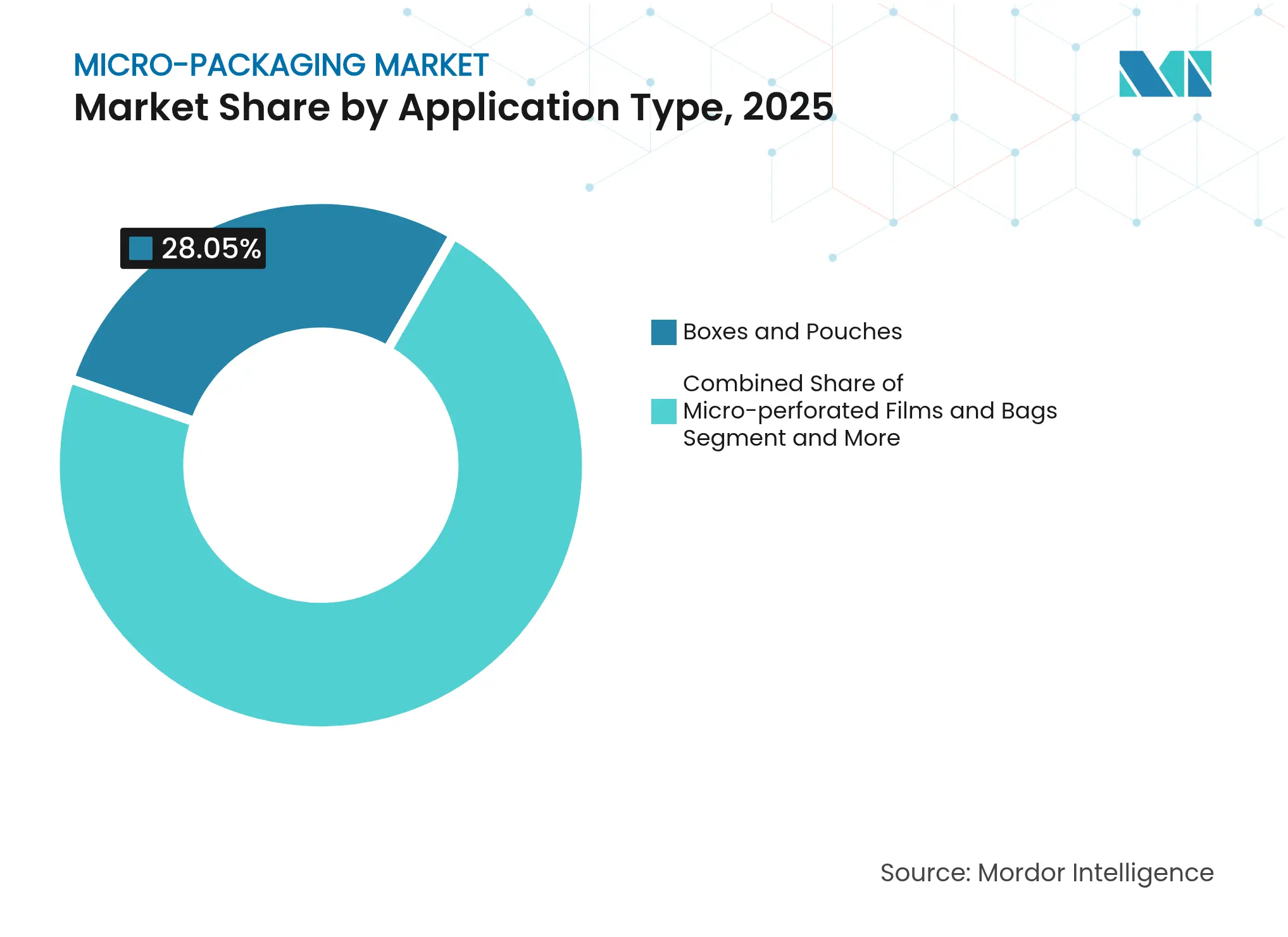

- Par type d'application, les boîtes et sachets ont dominé avec 28,05 % de la part de marché du micro-emballage en 2025, tandis que les flacons enregistrent le TCAC le plus élevé de 19,78 % jusqu'en 2031.

- Par utilisateur final, l'alimentation et les boissons ont détenu 35,38 % de la part des revenus en 2025 ; le secteur pharmaceutique-biotechnologique devrait se développer à un TCAC de 20,98 % jusqu'en 2031.

- Par matériau, les plastiques et polymères ont représenté 55,10 % de la taille du marché du micro-emballage en 2025, tandis que les biopolymères et films comestibles progressent à un TCAC de 23,74 %.

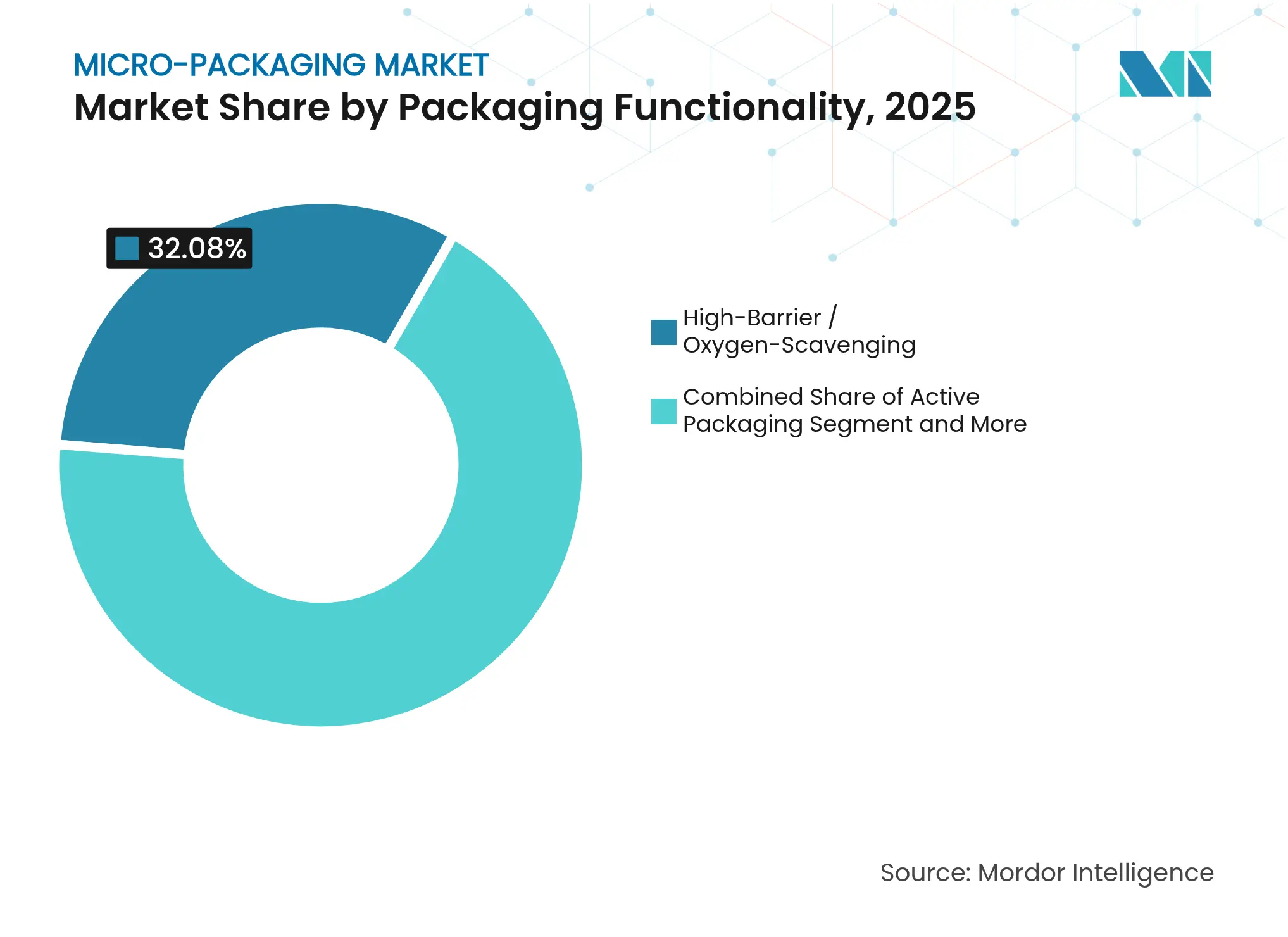

- Par fonctionnalité, les formats à haute barrière ont capté 32,08 % de la part en 2025 ; la fonctionnalité d'emballage intelligent et connecté connaît la croissance la plus rapide avec un TCAC de 21,85 %.

- Par format, les solutions flexibles ont sécurisé 55,78 % de la taille du marché du micro-emballage en 2025 et progressent à un TCAC de 17,75 %.

- Par géographie, l'Amérique du Nord a capté 39,05 % de la part en 2025 ; l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 18,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du micro-emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'emballages alimentaires micro-perforés pour les produits périssables | +2.5% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des nouveaux formats d'administration de médicaments et des pipelines de produits biologiques | +1.8% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Passage aux emballages à dose unique pour l'observance en soins ambulatoires | +2.1% | Mondial, avec des gains précoces dans les marchés développés | Moyen terme (2-4 ans) |

| Impulsion vers la durabilité en faveur des micro-structures recyclables | +1.9% | UE en tête, Amérique du Nord suivant, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Micro-emballages intelligents intégrant des capteurs IoT | +1.2% | Marchés avancés d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Emballages de taille échantillon prêts à l'expédition pour le commerce électronique | +1.5% | Mondial, avec concentration dans les marchés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'emballages alimentaires micro-perforés pour les produits périssables

La micro-perforation laser permet désormais un contrôle précis de l'oxygène et de l'humidité qui prolonge la durée de conservation des produits frais tout en réduisant les déchets en rayon jusqu'à 30 %.[1]Packaging Insights, "Les détaillants se tournent vers les films micro-perforés pour réduire le gaspillage alimentaire," packaginginsights.com L'adoption par la grande distribution progresse parallèlement à la sensibilité des consommateurs à la durabilité, 62 % d'entre eux privilégiant désormais les emballages écologiques par rapport à il y a deux ans. Les films perforés s'associent de plus en plus à des capteurs IoT qui surveillent l'atmosphère interne, permettant un ajustement dynamique de la durée de conservation sur des chaînes d'approvisionnement à nœuds multiples. Les fournisseurs d'équipements développent des lasers haute vitesse capables de percer des trous à l'échelle du micron sans compromettre la résistance mécanique, élargissant ainsi les possibilités du commerce électronique de produits frais. Les économies réalisées sur les pertes et l'amélioration de l'image de marque font des solutions micro-perforées un moteur de croissance stable pour le marché du micro-emballage.

Expansion des nouveaux formats d'administration de médicaments et des pipelines de produits biologiques

Les produits biologiques représentent une part croissante des approbations de la FDA, et les flacons à micro-dose pré-stérilisés garantissent l'intégrité de la chaîne du froid. Stevanato Group a déclaré un chiffre d'affaires de 1,104 milliard EUR en 2024, les solutions à haute valeur ajoutée — dont le micro-emballage — contribuant à hauteur de 38 %, soulignant la demande pour le formage du verre à tolérance micrométrique.[2]Stevanato Group, "Stevanato Group annonce un chiffre d'affaires record de 1 104 millions EUR pour l'exercice fiscal 2024," stevanatogroup.com Les contenants à dose unitaire minimisent le gaspillage de produits biologiques coûteux et s'alignent sur les schémas thérapeutiques de médecine personnalisée. Les entreprises pharmaceutiques investissent dans des lignes de formage guidées par caméra qui surveillent l'épaisseur de paroi inférieure à 50 µm, réduisant ainsi la casse. Les autorités réglementaires exigent de plus en plus des emballages qui atténuent les erreurs de dosage, propulsant les flacons intelligents intégrant des étiquettes NFC pour la vérification et la conformité à la traçabilité.

Passage aux emballages à dose unique pour l'observance en soins ambulatoires

La non-observance mondiale coûte plus de 100 milliards USD par an, incitant les hôpitaux et les pharmacies à adopter des plaquettes thermoformées ou des emballages portefeuille présentant une dose claire par prise. Le Dosepak de WestRock a réduit les erreurs des patients de 40 % grâce à un étiquetage intuitif et à une protection anti-effraction. Les emballages dotés de codes QR connectent les patients à des rappels mobiles et à des vidéos pédagogiques, favorisant la gestion des maladies chroniques en dehors des établissements de soins. Les systèmes d'automatisation des pharmacies assemblent désormais des emballages d'observance personnalisés à raison de 1 000 ordonnances par heure, renforçant les économies d'échelle. La demande s'accroît davantage à mesure que le vieillissement des populations déplace la prestation des soins de santé vers le domicile, consolidant les formats d'observance comme pilier du marché du micro-emballage.

Impulsion vers la durabilité en faveur des micro-structures recyclables

Le règlement de l'UE sur les emballages et les déchets d'emballages impose une recyclabilité à 100 % d'ici 2030. Les marques anticipent les obligations avec des conceptions circulaires telles que le sachet en canne à sucre d'Accredo, séquestrant 43 g de CO₂ par unité. Les seuils minimaux de contenu recyclé — 30 % de PET recyclé pour les emballages alimentaires d'ici 2030 — accroissent la demande de matières premières en circuit fermé. Les entreprises intégrant la conception pour le recyclage avec des centres de retraitement propriétaires bénéficient de frais de Responsabilité Élargie du Producteur réduits. Les modèles circulaires peuvent réduire les émissions du cycle de vie de 80 % par rapport aux systèmes linéaires, se traduisant par des réductions mesurables du Scope 3 très recherchées par les multinationales.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la migration des nanoparticules | -0.8% | Mondial, avec une application plus stricte dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Coût d'investissement élevé des équipements de micro-perforation et de formage de précision | -1.2% | Mondial, avec des barrières plus élevées dans les marchés émergents | Court terme (≤ 2 ans) |

| Législation émergente sur les microplastiques et les PFAS | -0.9% | UE en tête, Amérique du Nord suivant, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en polymères et revêtements à haute barrière | -0.7% | Mondial, avec concentration dans les régions dépendantes de la pétrochimie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la migration des nanoparticules

Les autorités réglementaires intensifient les tests de migration des additifs à l'échelle nanométrique utilisés pour les barrières à l'oxygène et aux UV, prolongeant les délais de mise sur le marché jusqu'à un an dans les applications pharmaceutiques. La FDA exige désormais des profils exhaustifs de distribution granulométrique et des études de vieillissement accéléré, avec des protocoles coûtant entre 50 000 et 100 000 USD par formulation. Les autorités européennes exigent des ensembles de données similaires, incitant les marques à envisager des alternatives non nanométriques telles que les revêtements à l'oxyde de silicium. [3]U.S. FDA, "Guidance for Industry: Safety of Nanomaterials in Food Packaging," fda.gov Les groupes de défense amplifient les débats sanitaires, faisant pression sur les détaillants pour qu'ils retirent les emballages manquant de transparence. Les entreprises investissant tôt dans des chimies de barrière alternatives acquièrent un avantage réputationnel et évitent les dépenses de requalification.

Coût d'investissement élevé des équipements de micro-perforation et de formage de précision

Les réseaux laser de nouvelle génération capables de percer 200 000 trous par minute dépassent 5 millions USD par ligne, auxquels s'ajoutent les mises à niveau de salle blanche et la formation des opérateurs. Les délais de livraison pour les optiques critiques s'étendent désormais à 18-24 mois, limitant les ajouts de capacité agiles. Les convertisseurs de plus petite taille peinent à accéder au financement, alimentant la consolidation à mesure que les grands groupes acquièrent des spécialistes de niche pour sécuriser le débit. Les modèles de location existent mais couvrent rarement les équipements les plus avancés, maintenant un seuil d'entrée élevé et pérennisant une base d'approvisionnement oligopolistique au sein des segments clés du secteur du micro-emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'application : les flacons de précision garantissent la qualité des produits biologiques

En 2025, les boîtes et sachets ont capté 28,05 % de la part de marché du micro-emballage, au service du commerce de détail omnicanal et de l'expédition légère pour le commerce électronique. La demande stable de sachets multicouches avec absorbeurs d'oxygène soutient les volumes, tandis que la personnalisation stimule la production de boîtes en petites séries pour les services d'abonnement. Les flacons, en revanche, affichent un TCAC de 19,78 % jusqu'en 2031, reflétant l'essor des anticorps monoclonaux et des thérapies à ARNm. La nouvelle usine de Latina de Stevanato Group étend la capacité de flacons pré-stérilisés et témoigne d'un engagement en capital envers des lignes de verre à faible teneur en silicium ultra-propres. Les prestataires intégrés de remplissage-finition choisissent des formats de flacons permettant la lyophilisation en ligne, réduisant les pertes lors du cycle de lyophilisation. Avec la montée en puissance des installations mondiales de produits biologiques, les flacons constituent l'avenue la plus dynamique pour le marché du micro-emballage.

Par utilisateur final : le secteur pharmaceutique-biotechnologique accélère au-delà des produits alimentaires de base

L'alimentation et les boissons ont conservé 35,38 % des revenus en 2025, portées par les innovations pour les produits frais et les formats de collations à emporter qui favorisent les films respirants et les sachets refermables. Les pressions sur la chaîne d'approvisionnement pour réduire les déchets s'alignent sur les solutions micro-perforées qui offrent une durée de conservation plus longue sans conservateurs. Les applications pharmaceutiques-biotechnologiques affichent un TCAC de 20,98 %, dépassant tous les autres groupes d'utilisateurs à mesure que les produits biologiques complexes exigent des emballages stériles à faible teneur en particules. La taille du marché du micro-emballage pour les formats d'injection pharmaceutique devrait croître régulièrement à mesure que les mandats d'observance à dose unitaire élargissent la dispensation de l'hôpital au domicile.

Par matériau d'emballage : les biopolymères propulsent la circularité

Les caractéristiques de haute barrière restent la plus grande tranche avec 32,08 %, protégeant les aliments sensibles à l'oxygène et les principes actifs pharmaceutiques sensibles à l'humidité. Les nanolaminés à l'oxyde d'aluminium sur films PET de 12 µm atteignent désormais des taux de transmission inférieurs à 0,01 cc/m²/jour tout en maintenant la recyclabilité. Les formats intelligents et connectés se développent à un TCAC de 21,85 %, intégrant des capteurs NFC ou BLE qui vérifient la provenance et enregistrent les écarts de température. La carte Saga d'Avery Dennison permet une visibilité de la chaîne du froid au niveau du carton sans enregistreurs de données encombrants. À mesure que les autorités réglementaires renforcent la traçabilité, les couches intelligentes continuent de propulser la convergence numérique au sein du secteur du micro-emballage.

Par format d'emballage : les plateformes flexibles mènent en efficacité matière

Les solutions flexibles détenaient 55,78 % de la part de marché du micro-emballage en 2025 ; les sachets à soufflet multicouches remplacent les bocaux rigides, réduisant la masse de matière jusqu'à 70 %. Le sachet rétractable Perflex d'Amcor affiche une empreinte carbone inférieure de 22 % par rapport aux films traditionnels, validant les arguments d'avantage écologique. Les formats flexibles sont prévus à un TCAC de 17,75 %, soutenus par leur compatibilité avec l'impression numérique haute vitesse et leur adéquation à l'exécution omnicanale. Des conceptions légères et optimisées en volume améliorent l'efficacité de chargement des camions de 30 %, répondant aux objectifs d'émissions des détaillants et ancrant davantage les flexibles dans le marché du micro-emballage.

Analyse géographique

L'Amérique du Nord occupait 39,05 % du marché du micro-emballage en 2025. Les directives strictes de la FDA en matière d'intégrité des systèmes contenants-fermetures et les exigences de la FSMA en matière de traçabilité assurent une demande soutenue pour le formage de précision et les étiquettes riches en données. Les fabricants de semi-conducteurs adoptent des films d'emballage sec ultra-propres pour protéger les plaquettes de moins de 10 nm, favorisant la R&D conjointe entre fournisseurs de matériaux et fabricants de puces. La loi californienne sur les PFAS (AB 347) oblige les emballeurs à reformuler d'ici 2029, prévoyant 3 milliards USD de dépenses de conformité pour les mises à niveau des eaux usées. Les États-Unis assistent également à une intégration verticale à mesure que les convertisseurs acquièrent des start-ups spécialisées dans les capteurs pour proposer des solutions d'emballage intelligent de bout en bout.

L'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 18,62 % jusqu'en 2031, portée par les subventions chinoises pour les lignes d'emballage avancées de semi-conducteurs et la dynamique pharmaceutique indienne alignée sur la diversification mondiale de l'approvisionnement. La feuille de route fan-out au niveau panneau de TSMC intensifie les exigences en matière de bandes porteuses ultra-minces et sans débris. Les organisations indiennes de développement et de fabrication sous contrat ajoutent des lignes de flacons à base d'isolateurs, répondant aux attentes des autorités réglementaires occidentales en matière de micro-emballage stérile. Les nations d'Asie du Sud-Est attirent les investissements directs avec des incitations fiscales pour les installations de biomatériaux, construisant un hub régional pour la production de résines à base de canne à sucre.

L'Europe maintient son influence grâce à son leadership réglementaire. Le règlement sur les emballages et les déchets d'emballages en vigueur depuis février 2025 ancre le statut du continent comme banc d'essai pour les micro-structures recyclables. L'Allemagne abrite des clusters de machines de précision fournissant des équipements de laser-perforation aux convertisseurs mondiaux, tandis que l'expertise italienne en matière de verre de conditionnement soutient les opérations de remplissage-finition de produits biologiques à haute valeur ajoutée. Les fluctuations des prix de l'énergie restent un frein aux coûts, mais une politique coordonnée encourage les modernisations de récupération de chaleur qui stabilisent les charges d'exploitation. Les marques tirant parti des modèles circulaires démontrent des réductions d'émissions allant jusqu'à 80 %, renforçant l'exportation par l'Europe de normes de durabilité qui façonnent de plus en plus le marché mondial du micro-emballage.

Paysage concurrentiel

Le marché du micro-emballage présente une fragmentation modérée, les principaux convertisseurs poursuivant l'échelle et l'étendue technologique. La fusion de 8,43 milliards USD d'Amcor avec Berry Global crée un acteur de premier plan disposant d'actifs mondiaux en extrusion, impression et étiquettes intelligentes. L'acquisition d'Eviosys par Sonoco pour 3,9 milliards USD renforce les offres combinées métal et papier rigide, permettant la vente croisée de couvercles micro-perforés aux clients alimentaires multinationaux.

L'avantage concurrentiel se concentre sur les entreprises maîtrisant les tolérances à l'échelle du micron et les écosystèmes numériques intégrés. Stevanato Group investit dans le formage du verre guidé par vision, contrôlant la variance dimensionnelle dans les 20 µm pour les injectables à haute valeur ajoutée. Ball Corporation s'associe à Meadow pour adapter les lignes de canettes aérosol en aluminium aux cartouches rechargeables pour soins personnels lancées en 2025. Ces mouvements mettent en évidence une tendance à l'innovation de plateforme où la science des matériaux, l'automatisation et l'IoT convergent.

Les nouveaux entrants ciblent des niches inexploitées. Des start-ups commercialisent des technologies de revêtement à base de protéines végétales offrant des barrières à l'oxygène comparables à l'EVOH tout en étant entièrement compostables. Des spécialistes des capteurs fournissent des antennes imprimables compatibles avec les lignes flexographiques standard, permettant une intégration intelligente à grande échelle sans refonte du capital. Les acteurs établis couvrent le risque de disruption par des investissements en capital-risque et des accords de développement conjoint, maintenant un paysage concurrentiel dynamique mais de plus en plus orienté vers la technologie pour le marché du micro-emballage.

Leaders du secteur du micro-emballage

Amcor plc

Huhtamaki Oyj

Gerresheimer AG

Constantia Flexibles

Sonoco Products Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Stevanato Group a déclaré un chiffre d'affaires de 1,104 million EUR, le micro-emballage représentant 38 %, soulignant la demande en produits biologiques.

- Janvier 2025 : Ball Corporation a investi dans Meadow pour proposer des cartouches en aluminium entièrement recyclables pour les gammes domestiques et de soins personnels.

- Décembre 2024 : Mintel a lancé le générateur de concepts IA « Mintel Spark » pour accélérer l'idéation d'emballages pour les biens de grande consommation.

Portée du rapport mondial sur le marché du micro-emballage

Le micro-emballage fait appel aux nanomatériaux pour des avantages potentiels tels que des effets antimicrobiens renforcés, la biodisponibilité, l'administration ciblée de composés bioactifs, augmentant ainsi la demande pour le marché du micro-emballage auprès des utilisateurs finaux tels que l'alimentation, la pharmacie, les cosmétiques, etc.

| Flacons |

| Films et sachets micro-perforés |

| Boîtes et sachets |

| Barquettes |

| Plaquettes thermoformées |

| Autres types d'application |

| Alimentation et boissons |

| Pharmaceutique et biotechnologie |

| Soins personnels et produits ménagers |

| Électronique et semi-conducteurs |

| Autres utilisateurs finaux |

| Plastiques et polymères (PET, PP, EVOH, etc.) |

| Papier et carton |

| Métaux et feuilles (Al, fer-blanc) |

| Verre |

| Biopolymères / Films comestibles |

| Autres matériaux d'emballage |

| Haute barrière / Piégeage d'oxygène |

| Emballage actif (antimicrobien, contrôle de l'humidité) |

| Intelligent / Connecté (capteurs intégrés, RFID) |

| Libération contrôlée / Observance |

| Comestible / Compostable |

| Flexible |

| Rigide |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'application | Flacons | ||

| Films et sachets micro-perforés | |||

| Boîtes et sachets | |||

| Barquettes | |||

| Plaquettes thermoformées | |||

| Autres types d'application | |||

| Par utilisateur final | Alimentation et boissons | ||

| Pharmaceutique et biotechnologie | |||

| Soins personnels et produits ménagers | |||

| Électronique et semi-conducteurs | |||

| Autres utilisateurs finaux | |||

| Par matériau d'emballage | Plastiques et polymères (PET, PP, EVOH, etc.) | ||

| Papier et carton | |||

| Métaux et feuilles (Al, fer-blanc) | |||

| Verre | |||

| Biopolymères / Films comestibles | |||

| Autres matériaux d'emballage | |||

| Par fonctionnalité d'emballage | Haute barrière / Piégeage d'oxygène | ||

| Emballage actif (antimicrobien, contrôle de l'humidité) | |||

| Intelligent / Connecté (capteurs intégrés, RFID) | |||

| Libération contrôlée / Observance | |||

| Comestible / Compostable | |||

| Par format d'emballage | Flexible | ||

| Rigide | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du micro-emballage ?

Le marché du micro-emballage est évalué à 9,59 milliards USD en 2026 et devrait atteindre 20,19 milliards USD d'ici 2031.

Quelle région est en tête du marché du micro-emballage aujourd'hui ?

L'Amérique du Nord représente 39,05 % des revenus mondiaux, soutenue par les réglementations de la FDA et les exigences avancées en matière d'emballage de semi-conducteurs.

Quel segment d'application connaît la croissance la plus rapide ?

Les flacons affichent la croissance la plus élevée, progressant à un TCAC de 19,78 % jusqu'en 2031 en raison de la demande croissante en produits biologiques et en médecine personnalisée.

Comment les réglementations en matière de durabilité influencent-elles les matériaux du micro-emballage ?

Les règles de l'UE imposant une recyclabilité à 100 % d'ici 2030 et les seuils de contenu recyclé accélèrent le passage aux biopolymères et à la conception circulaire.

Dernière mise à jour de la page le: