Taille et parts du marché des emballages à paroi mince

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

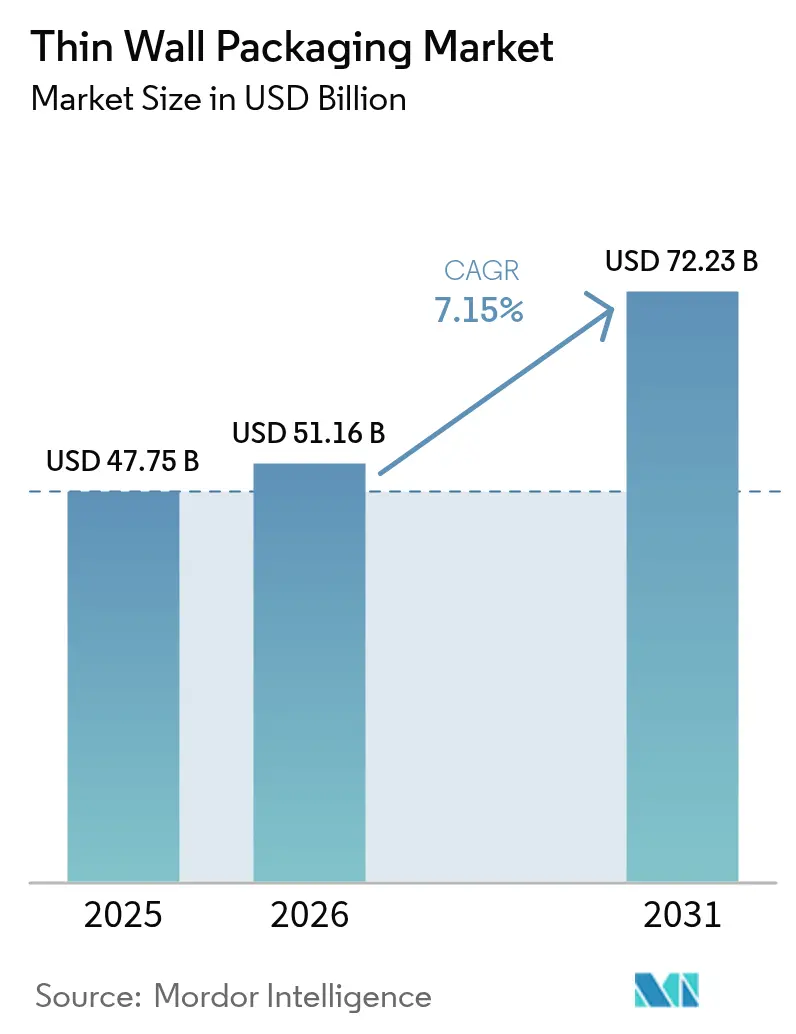

| Taille du Marché (2026) | 51.16 Milliards de dollars |

| Taille du Marché (2031) | 72.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.15% CAGR |

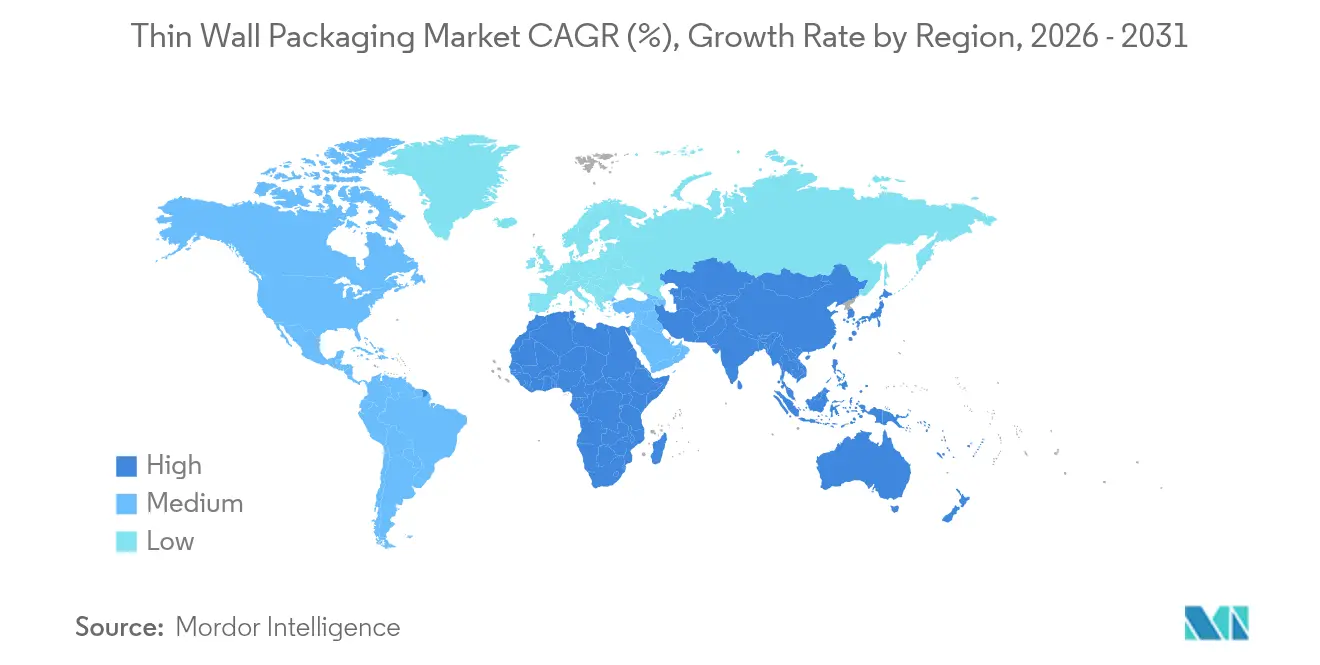

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages à paroi mince par Mordor Intelligence

La taille du marché des emballages à paroi mince en 2026 est estimée à 51,16 milliards USD, en hausse par rapport à la valeur de 2025 de 47,75 milliards USD, avec des projections pour 2031 indiquant 72,23 milliards USD, croissant à un TCAC de 7,15 % sur la période 2026-2031. La dynamique haussière est alimentée par la croissance de la logistique liée au commerce en ligne, les objectifs de conception économe en matériaux qui réduisent les frais de transport, et le renforcement du soutien législatif aux formats recyclables. Le polypropylène reste la résine de référence, mais la pénétration des biopolymères s'accélère à mesure que les propriétaires de marques s'empressent de respecter les règles de responsabilité élargie des producteurs. L'innovation manufacturière dans le moulage par injection à canaux chauds et l'extrusion-thermoformage en ligne maintient un débit élevé tout en réduisant l'épaisseur de paroi en dessous de 1 mm. Sur le plan régional, l'Amérique du Nord conserve le leadership en volume, mais l'Asie-Pacifique se développe le plus rapidement grâce à l'urbanisation, à l'adoption de la livraison de repas et à la hausse des revenus disponibles. Ces facteurs convergents positionnent ensemble le marché des emballages à paroi mince comme une plateforme centrale pour la différenciation des marques, la maîtrise des coûts et la réduction des émissions de carbone au cours des cinq prochaines années.

Principaux enseignements du rapport

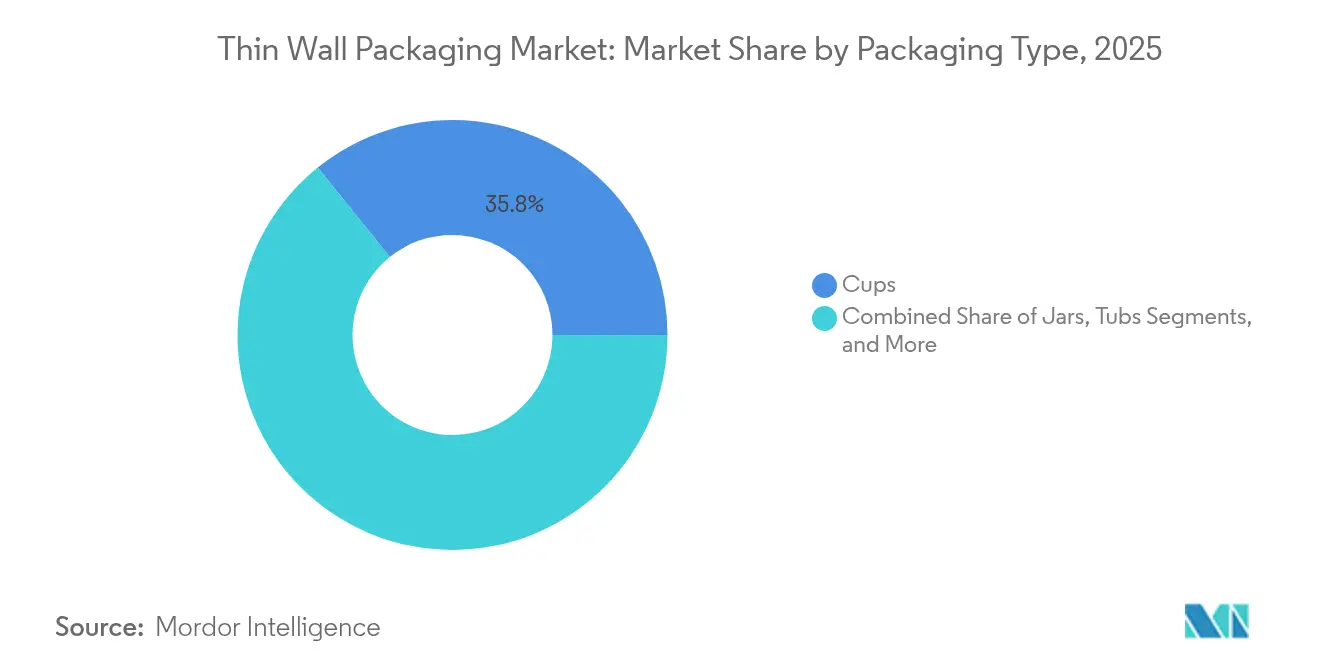

- Par type d'emballage, les gobelets représentaient 35,78 % de la taille du marché des emballages à paroi mince en 2025 ; les bols et couvercles progressent à un TCAC de 7,55 % entre 2026 et 2031.

- Par matériau, le polypropylène représentait 42,65 % de la part du marché des emballages à paroi mince en 2025, et les biopolymères devraient enregistrer un TCAC de 8,05 % jusqu'en 2031.

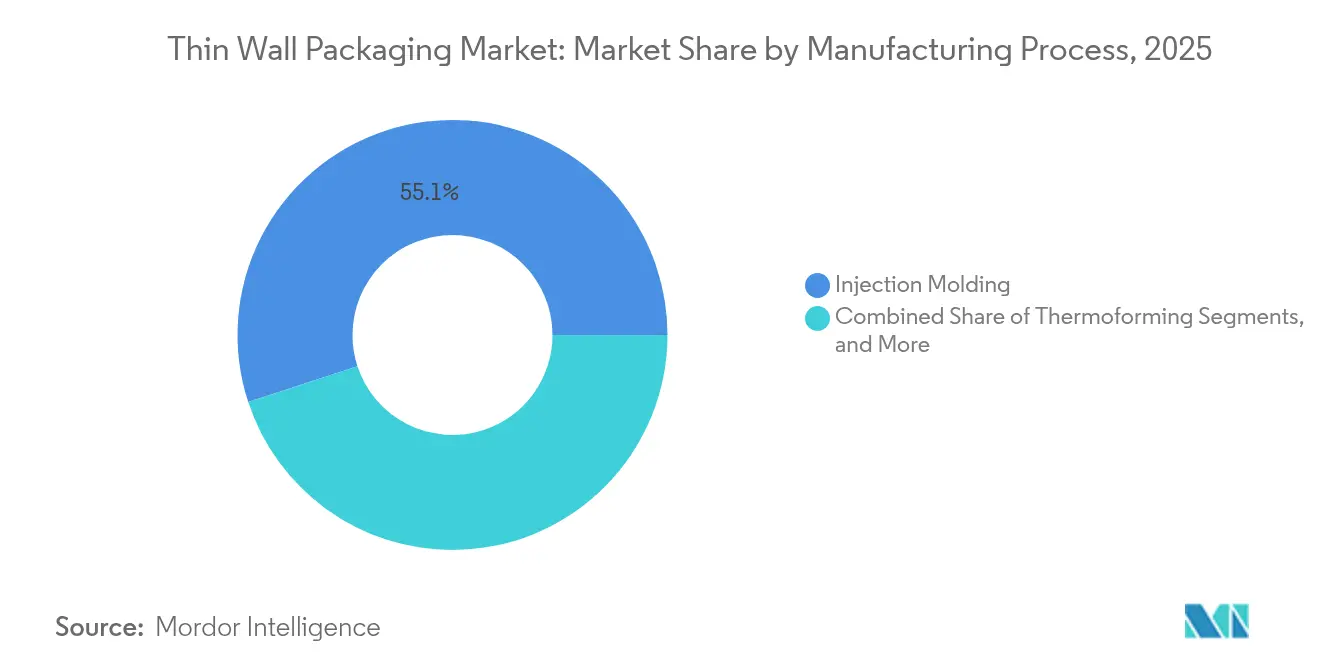

- Par procédé de fabrication, le moulage par injection était en tête avec 55,05 % de la taille du marché des emballages à paroi mince en 2025, tandis que les technologies d'extrusion devraient se développer à un TCAC de 8,4 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications alimentaires et boissons représentaient 35,12 % de la part du marché des emballages à paroi mince en 2025, tandis que les cosmétiques et soins personnels devraient croître à un TCAC de 9,85 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 27,85 % de la part du marché des emballages à paroi mince en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages à paroi mince

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la logistique du commerce électronique | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de repas prêts à consommer pratiques | +0.9% | Mondial, plus fort dans les centres urbains de toutes les régions | Court terme (≤ 2 ans) |

| Allègement pour la réduction des coûts et des émissions de CO₂ | +0.8% | Mondial, réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| L'étiquetage dans le moule (IML) améliore la recyclabilité | +0.6% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Emballages à paroi mince rechargeables dans les cosmétiques | +0.5% | Amérique du Nord et Europe, segments premium à l'échelle mondiale | Moyen terme (2-4 ans) |

| Essor des kits repas en chaîne du froid | +0.4% | Amérique du Nord et Europe, émergent dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la logistique du commerce électronique

L'expansion rapide du commerce en ligne pousse le marché des emballages à paroi mince vers des conceptions capables de résister au tri automatisé tout en minimisant les frais liés au poids volumétrique. Des marques telles que Levain Bakery ont réduit les étapes de traitement de huit à quatre et ont réalisé un gain d'efficacité d'emballage de 50 % en adoptant des contenants de moins d'un millimètre qui circulent facilement dans les centres de traitement des commandes.[1]RRD Solutions, "Levain Bakery Streamlines E-Commerce Fulfillment," rrd.comReadyWise utilise des emballages à la demande de taille adaptée pour expédier 1 million de sachets par semaine, réduisant simultanément les coûts de transport et l'espace au sol. La compatibilité avec l'automatisation et l'optimisation de l'espace font des formats à paroi mince un élément d'infrastructure critique pour la scalabilité du commerce électronique, plutôt qu'un simple levier de réduction des coûts.

Demande de repas prêts à consommer pratiques

Les consommateurs urbains se tournent vers des plats prêts à réchauffer au micro-ondes, en portions contrôlées, nécessitant des emballages capables de supporter une chauffe en toute sécurité sans déformation du matériau. Curefit expédie désormais 35 000 repas prêts à consommer par jour dans des contenants conçus pour la conservation de la fraîcheur et des cycles de réchauffage rapides, illustrant comment la reprise de la restauration oriente la demande incrémentale de résine vers des conceptions à paroi mince haute barrière. Les couvercles transparents favorisent l'achat impulsif, tandis que les bases thermoformées exploitent un calibrage précis des parois pour économiser la résine et maintenir l'intégrité structurelle.

Allègement pour la réduction des coûts et des émissions de CO₂

Les entreprises associent les économies de matériaux aux objectifs carbone en réduisant l'épaisseur de paroi en dessous de 1 mm. La technologie Cornerstone de Mid-America Machining démontre la viabilité commerciale de bouteilles plus légères qui satisfont toujours aux normes de test de chute et aux réglementations régionales sur les consignes de contenants. Berry Global a signalé une hausse de 43 % de l'utilisation de résine post-consommation et une baisse de 28,3 % des émissions, reliant directement la réduction du poids aux performances ESG.[2]Plastics Today editors, "Berry Global 2024 Sustainability Report," plasticstoday.com Les cadres réglementaires, notamment la tarification du carbone et les seuils obligatoires de contenu recyclé, renforcent l'allègement comme levier de rentabilité durable.

L'étiquetage dans le moule (IML) améliore la recyclabilité

L'IML intègre les graphismes lors du moulage, éliminant les colles qui contaminaient historiquement les flux de récupération. La demande mondiale d'IML est en passe d'atteindre 4,06 milliards USD en 2025, les propriétaires de marques recherchant des emballages mono-matériaux qui passent les systèmes de consigne sans étapes de délaminage. Le processus en une seule passe comprime les temps de cycle, réduit les besoins en main-d'œuvre et permet des visuels éclatants sans décoration secondaire. En Europe, les taxes plastiques liées aux crédits de contenu recyclé accélèrent la transition vers l'IML, en faisant un pilier central des feuilles de route d'emballage en boucle fermée.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxe plastique et législation REP | -0.8% | Europe et Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Volatilité du prix des résines | -0.6% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Passage aux films souples mono-matériaux | -0.4% | Mondial, mené par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Investissement en outillage à haute cavitation | -0.3% | Mondial, affectant particulièrement les petits fabricants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taxe plastique et législation REP

Le Royaume-Uni prélève désormais 200 GBP par tonne sur les emballages contenant moins de 30 % de contenu recyclé, générant un montant anticipé de 700 millions GBP par an sans affecter de fonds à l'infrastructure de recyclage. L'Espagne a lancé une taxe au kilogramme sur le plastique vierge en 2023, tandis que le retard de mise en œuvre de l'Allemagne jusqu'en 2025 obscurcit les prévisions d'investissement. [3]RIGK GmbH, "EPR Legislation Timelines in Europe," rigk.de Ces politiques gonflent les coûts de conformité et encouragent des transitions accélérées vers des flux de recyclat certifiés et des partenariats en boucle fermée.

Volatilité du prix des résines

Les valeurs du polypropylène ont baissé de 2 cents par livre fin 2024, contrastant avec une hausse de 3 cents pour le polyéthylène, comprimant les marges sur les contrats d'approvisionnement à long terme. Les ventes nettes du deuxième trimestre 2024 de Berry Global ont chuté de 6 %, un recul partiellement lié aux fluctuations des prix des résines qui déprime les revenus de répercussion. Les transformateurs réagissent en adoptant une tarification dynamique indexée, une flexibilité de conception multi-résines et un approvisionnement régionalisé pour amortir les chocs de volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les gobelets maintiennent leur leadership, les bols s'accélèrent

Les gobelets ont généré une part de 35,78 % du marché des emballages à paroi mince en 2025, soutenue par la réouverture de la restauration hors domicile et de solides habitudes de consommation de boissons à emporter. Le segment bénéficie de faibles ratios matériau/volume, d'une compatibilité avec le remplissage automatisé et de surfaces d'impression favorables aux marques. La croissance se poursuit jusqu'en 2031 à mesure que les chaînes de café et les restaurants à service rapide élargissent leurs essais de gobelets durables capables de résister à des températures de remplissage de 100 °C sans déformation.

La catégorie bols et couvercles devrait afficher un TCAC de 7,55 % jusqu'en 2031, catalysée par les abonnements mondiaux aux kits repas et les produits frais réfrigérés découpés. Les opérateurs privilégient les couvercles transparents qui mettent en valeur la fraîcheur des produits et permettent des extensions de durée de conservation par rinçage au gaz. Les avancées dans le thermoformage en ligne permettent de produire des bols avec des sections de paroi moyennes de 400 microns qui répondent aux normes de test de chute autrefois associées uniquement à des produits plus lourds. Les plateaux, bacs et bocaux restent essentiels pour les niches des produits laitiers, de la confiserie et des soins personnels, chacun exploitant la géométrie et la personnalisation des barrières pour maintenir la différenciation en rayon.

Par matériau : le polypropylène domine tandis que les biopolymères se développent

Le polypropylène a capturé 42,65 % de la part du marché des emballages à paroi mince en 2025 grâce à sa fenêtre de traitement polyvalente, sa résistance à l'humidité et son rapport qualité-prix favorable. Pourtant, le marché des emballages à paroi mince connaît une adoption rapide des résines PLA et PHA, qui se développent à un TCAC de 8,05 % alors que les transformateurs s'empressent de répondre aux mandats de compostabilité et de contenu recyclé.

L'Institut Fraunhofer a dévoilé un film PLA flexible à base biologique à 80 % qui fonctionne sur des lignes LDPE conventionnelles, signalant un potentiel d'intégration rentable pour les applications à haute clarté. Pendant ce temps, le pionnier du PHA Green Team a validé des pots compostables à domicile qui se décomposent en six mois sans traces de microplastiques. Le PET maintient une pertinence de niche dans les salades préparées sensibles à l'oxygène, tandis que le polystyrène et le PVC continuent de perdre des parts face au renforcement du contrôle réglementaire.

Par procédé de fabrication : efficacité du moulage par injection face à l'élan de l'extrusion

Le moulage par injection détenait 55,05 % de la taille du marché des emballages à paroi mince en 2025, privilégié pour ses temps de remplissage de cavité reproductibles de 0,4 seconde et sa capacité à regrouper 128 cavités par outil sans dérive dimensionnelle. Le système Multiflow d'Oerlikon HRSflow traite des poids de dose aussi faibles que 0,5 g, élargissant la liberté de conception moulable pour les mélanges de résines PCR et biopolymères.

Les méthodes d'extrusion-thermoformage devraient croître de 8,4 % par an, portées par des systèmes en ligne économes en énergie qui éliminent les étapes de réchauffage et réduisent considérablement les taux de rebut. La série Quad de Brown Machine offre un contrôle avancé de la déflexion pour les bols à emboutissage profond, réduisant l'épaisseur moyenne des parois de 10 % tout en maintenant la résistance à la charge verticale. Les critères de sélection reposent de plus en plus sur la flexibilité pour changer de résines et alterner entre commandes en quelques minutes, des capacités qui renforcent l'économie des petites séries et la rapidité de mise sur le marché.

Par secteur d'utilisation finale : alimentation et boissons au cœur, les cosmétiques dépassent

Les marques d'alimentation et de boissons représentaient 35,12 % de la part du marché des emballages à paroi mince en 2025, s'appuyant sur des bacs haute barrière et des plateaux avec couvercles qui protègent contre l'entrée d'oxygène et permettent le réchauffage au micro-ondes. Les emballages de glace et de yaourt en portions contrôlées restent un pilier, tandis que les fournisseurs de repas préparés se tournent vers des conceptions multi-compartiments qui maintiennent les ingrédients séparés jusqu'à la consommation.

Les produits cosmétiques et de soins personnels devraient afficher un TCAC de 9,85 % à mesure que les bocaux rechargeables et les finitions mates premium gagnent en visibilité en rayon. Wellnesse a validé des contenants à contenu recyclé neutres en coût qui maintiennent des normes strictes de pureté des matériaux, un signal que l'esthétique et la durabilité peuvent s'aligner sans sacrifice de marge. Les acteurs pharmaceutiques et nutraceutiques ajoutent un volume incrémental grâce à des composants d'inhalateurs de haute précision et des gobelets à dose unitaire produits dans des installations validées en salle blanche.

Analyse géographique

L'Amérique du Nord a conservé 27,85 % du marché des emballages à paroi mince en 2025, soutenue par des entreprises de services de repas bien établies, des circuits de recyclage sophistiqués et une adoption précoce des outils d'allègement. Les propriétaires de marques continuent d'absorber les prix premium des résines en échange d'emballages conformes qui naviguent dans la législation fédérale et étatique sur les plastiques. Les États-Unis restent le foyer d'innovation pour les systèmes avancés à canaux chauds, tandis que le Canada oriente les politiques d'approvisionnement du secteur public vers l'adoption de résines post-consommation dans les programmes alimentaires institutionnels.

L'Asie-Pacifique devrait atteindre un TCAC de 9,1 % jusqu'en 2031, soutenue par une urbanisation rapide, un pouvoir d'achat croissant de la classe moyenne et un virage marqué vers l'épicerie omnicanale. La Chine mène en volume, mais l'Inde et l'Indonésie affichent la plus forte expansion par habitant. L'autorisation de l'Autorité de sécurité et de normes alimentaires de l'Inde pour le plastique recyclé dans les applications en contact alimentaire abaisse encore les barrières à l'entrée pour les conceptions à paroi mince riches en résines post-consommation. Les transformateurs régionaux investissent massivement dans des lignes d'extrusion-thermoformage multicouches configurables pour le polypropylène et les bio-résines émergentes, renforçant la résilience de l'offre.

L'Europe détient une part significative grâce à des mandats de durabilité précoces et à une orientation continentale vers la circularité. Les taxes plastiques et les régimes de responsabilité élargie des producteurs intensifient les pressions sur les coûts tout en récompensant simultanément les entreprises capables de livrer 30 % ou plus de contenu recyclé sans sacrifier l'intégrité des joints. L'Allemagne, la France et les pays nordiques sont des foyers d'adoption de l'IML, les détaillants poussant les emballages mono-matériaux dans les assortiments de marques distributeurs. Les nations d'Europe de l'Est, aidées par des coûts de main-d'œuvre plus faibles, émergent comme des pôles de fabrication sous contrat qui alimentent la demande occidentale tout en naviguant dans des seuils réglementaires identiques.

Le groupe Moyen-Orient et Afrique offre des perspectives naissantes mais prometteuses, notamment dans les exportations de produits laitiers surgelés et les chaînes régionales de restauration rapide qui recherchent des gobelets en PP résistants aux hautes températures. La croissance en Amérique du Sud est liée à la valorisation agricole et à une classe moyenne en expansion attirée par les formats pratiques. La production locale de résines au Brésil offre un avantage en termes de coûts ; cependant, une infrastructure de recyclage peu fiable limite l'approvisionnement circulaire en matériaux, ralentissant la pénétration des offres à paroi mince riches en résines post-consommation.

Paysage concurrentiel

Le marché des emballages à paroi mince est modérément fragmenté, avec des champions régionaux et des multinationales mondiales s'appuyant sur un mélange de science des matériaux, de savoir-faire en matière de procédés et d'intégration de la chaîne d'approvisionnement pour se disputer des parts. L'approbation par les actionnaires en février 2025 de la fusion Amcor–Berry Global promet 650 millions USD de synergies de coûts annuelles et un budget combiné de R&D de 180 millions USD, créant un acteur de grande envergure qui couvre les blisters de soins de santé aux gobelets de restauration. La consolidation contribue à lisser la volatilité des approvisionnements en résines et offre une expertise en durabilité multi-portefeuille aux clients FMCG de premier plan.

Huhtamaki développe sa capacité de fibres moulées en Irlande du Nord pour répondre à la demande des marques en couvercles de gobelets à café compostables, signalant la volonté des acteurs établis de cannibaliser le volume de plastique hérité pour une crédibilité environnementale à long terme. L'alliance de Dart Container avec PulPac introduit la technologie de fibres moulées à sec en Amérique du Nord, réduisant les intrants en eau et en énergie jusqu'à 80 % et positionnant l'entreprise comme un pionnier de la décarbonisation.

Des spécialistes plus petits tels que Green Team et Intertech Plastics saisissent des opportunités dans les espaces blancs des biopolymères haute performance et de l'étiquetage dans le moule de précision, respectivement. Leur agilité dans le pilotage de nouvelles résines et de nouveaux concepts d'outillage leur permet de capturer des marges premium dans les micro-lots de cosmétiques et de nutraceutiques où les grands acteurs établis peuvent manquer de la souplesse nécessaire pour personnaliser rapidement. Dans l'ensemble, la stratégie pivote sur l'équilibre entre les contrats mondiaux de matériaux et la personnalisation agile et spécifique à chaque région nécessaire pour la conformité et l'acceptation des consommateurs.

Leaders du secteur des emballages à paroi mince

Berry Global Inc.

Greiner Packaging International

Faerch Group

Silgan Holdings Inc.

Huhtamaki Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Les actionnaires d'Amcor et de Berry Global ont approuvé une fusion visant 650 millions USD de synergies annuelles et 180 millions USD d'investissement incrémental en R&D.

- Janvier 2025 : Kimberly-Clark s'est engagé à investir 2 milliards USD pour moderniser la fabrication en Amérique du Nord, en ajoutant un site greenfield à Warren, Ohio, et en agrandissant celui de Beech Island, Caroline du Sud.

- Janvier 2025 : Gerresheimer a investi 180 millions USD pour agrandir son usine de Peachtree City, Géorgie, dédiée aux inhalateurs et aux auto-injecteurs, créant 400 emplois.

- Janvier 2025 : Amcor a obtenu un brevet européen pour son papier AmFiber Performance, une solution recyclable haute barrière pour l'alimentation et la santé.

- Novembre 2024 : Berry Global a finalisé sa fusion avec Glatfelter, formant une plateforme axée sur la durabilité avec un chiffre d'affaires de 12,3 milliards USD.

Portée du rapport sur le marché mondial des emballages à paroi mince

L'emballage à paroi mince est responsable de la protection des produits qu'il contient contre la contamination ou les dommages, jouant ainsi un rôle important pour toute entreprise basée sur des produits. Le marché des emballages à paroi mince est segmenté par type (bacs, gobelets, pots, bocaux, plateaux), par matériaux d'emballage (polystyrène (PS), chlorure de polyvinyle (PVC), polyéthylène téréphtalate (PET), polypropylène (PP), polyéthylène (PE)), secteur d'utilisation finale (alimentation et boissons, cosmétiques, pharmaceutique, autres secteurs d'utilisation finale) et géographie.

| Bacs |

| Bocaux |

| Pots |

| Gobelets |

| Plateaux |

| Bols et couvercles |

| Polypropylène (PP) |

| Polyéthylène téréphtalate (PET) |

| Polystyrène (PS) |

| Polyéthylène (PE) |

| Chlorure de polyvinyle (PVC) |

| Biopolymères (PLA, PHA) |

| Moulage par injection |

| Thermoformage |

| Extrusion et autres |

| Alimentation et boissons | Produits laitiers |

| Repas préparés | |

| Fruits et légumes | |

| Viande, volaille et fruits de mer | |

| Confiserie et snacks | |

| Cosmétiques et soins personnels | |

| Produits pharmaceutiques et nutraceutiques | |

| Biens industriels et ménagers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type d'emballage | Bacs | |

| Bocaux | ||

| Pots | ||

| Gobelets | ||

| Plateaux | ||

| Bols et couvercles | ||

| Par matériau | Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | ||

| Polystyrène (PS) | ||

| Polyéthylène (PE) | ||

| Chlorure de polyvinyle (PVC) | ||

| Biopolymères (PLA, PHA) | ||

| Par procédé de fabrication | Moulage par injection | |

| Thermoformage | ||

| Extrusion et autres | ||

| Par secteur d'utilisation finale | Alimentation et boissons | Produits laitiers |

| Repas préparés | ||

| Fruits et légumes | ||

| Viande, volaille et fruits de mer | ||

| Confiserie et snacks | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques et nutraceutiques | ||

| Biens industriels et ménagers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages à paroi mince ?

Le marché des emballages à paroi mince s'élève à 51,16 milliards USD en 2026 et devrait atteindre 72,23 milliards USD d'ici 2031 à un TCAC de 7,15 %.

Quel type d'emballage est en tête dans le segment à paroi mince ?

Les gobelets occupent la première position, représentant 35,78 % du chiffre d'affaires 2025 à mesure que la demande de restauration hors domicile rebondit.

Pourquoi les biopolymères gagnent-ils du terrain dans les applications à paroi mince ?

Le PLA et le PHA affichent un TCAC de 8,05 % car ils répondent aux objectifs de compostabilité et aident les marques à se conformer aux taxes plastiques et aux règles de responsabilité élargie des producteurs sans sacrifier les performances fonctionnelles.

Quelle région est le marché à la croissance la plus rapide pour les emballages à paroi mince ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,1 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus disponibles et l'adoption rapide de la livraison de repas.

Comment les tendances du commerce électronique influencent-elles la conception des emballages à paroi mince ?

Les centres de traitement des commandes automatisés nécessitent des emballages légers et durables avec une épaisseur de paroi inférieure à 1 mm qui réduisent les frais de poids volumétrique et résistent à la manutention mécanique, rendant les solutions à paroi mince indispensables à la logistique du commerce en ligne.

Dernière mise à jour de la page le: