Taille et part du marché de l'emballage vert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 367.62 Milliards de dollars |

| Taille du Marché (2031) | 456.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

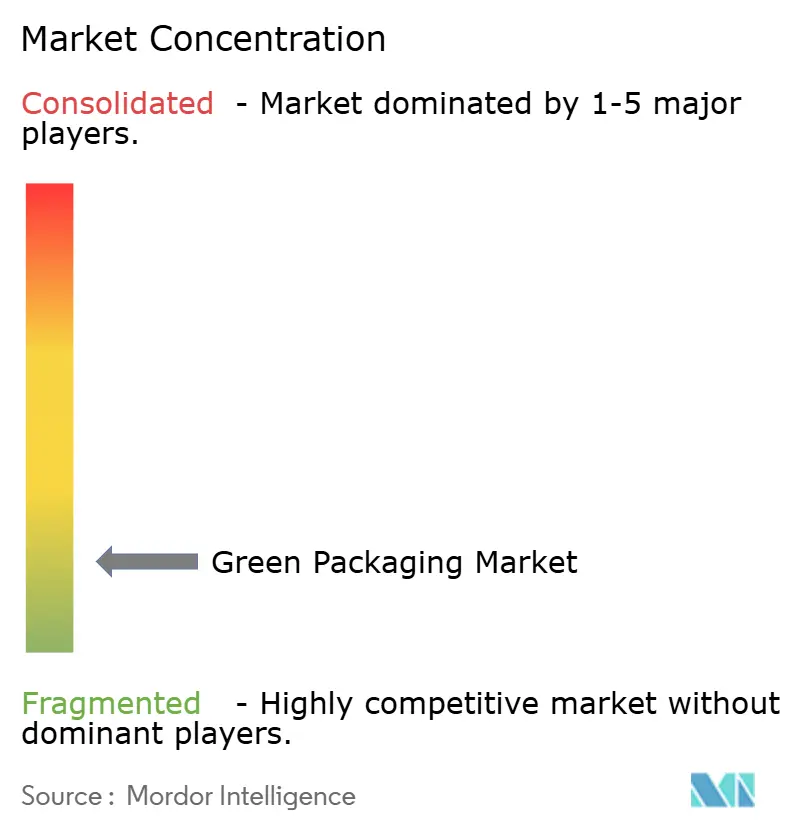

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage vert par Mordor Intelligence

La taille du marché de l'emballage vert en 2026 est estimée à 367,62 milliards USD, en hausse par rapport à la valeur de 2025 de 352,03 milliards USD, avec des projections pour 2031 indiquant 456,55 milliards USD, progressant à un TCAC de 4,43 % sur la période 2026-2031. Cette croissance régulière résulte de forces convergentes : des réglementations contraignantes telles que le règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR), des objectifs d'emballage zéro net des entreprises, et des réductions de coûts issues des matières premières recyclées. L'Europe est en tête en matière de rigueur réglementaire, imposant une recyclabilité totale d'ici 2030, une traçabilité numérique obligatoire et des quotas progressifs de contenu recyclé. L'Asie-Pacifique génère la demande incrémentale la plus rapide, l'Inde, la Corée du Sud et le Japon combinant une consommation en expansion avec des interdictions croissantes des plastiques à usage unique. Au niveau des entreprises, les méga-fusions telles que Smurfit Kappa–WestRock et Novolex–Pactiv Evergreen signalent que l'échelle mondiale sous-tend désormais la conformité, la R&D et les capacités multi-matériaux. Les avancées technologiques — notamment le filigrane numérique et la chimie des polymères avancée — suppriment les contraintes antérieures de qualité et de vitesse dans le recyclage en boucle fermée.

Principaux enseignements du rapport

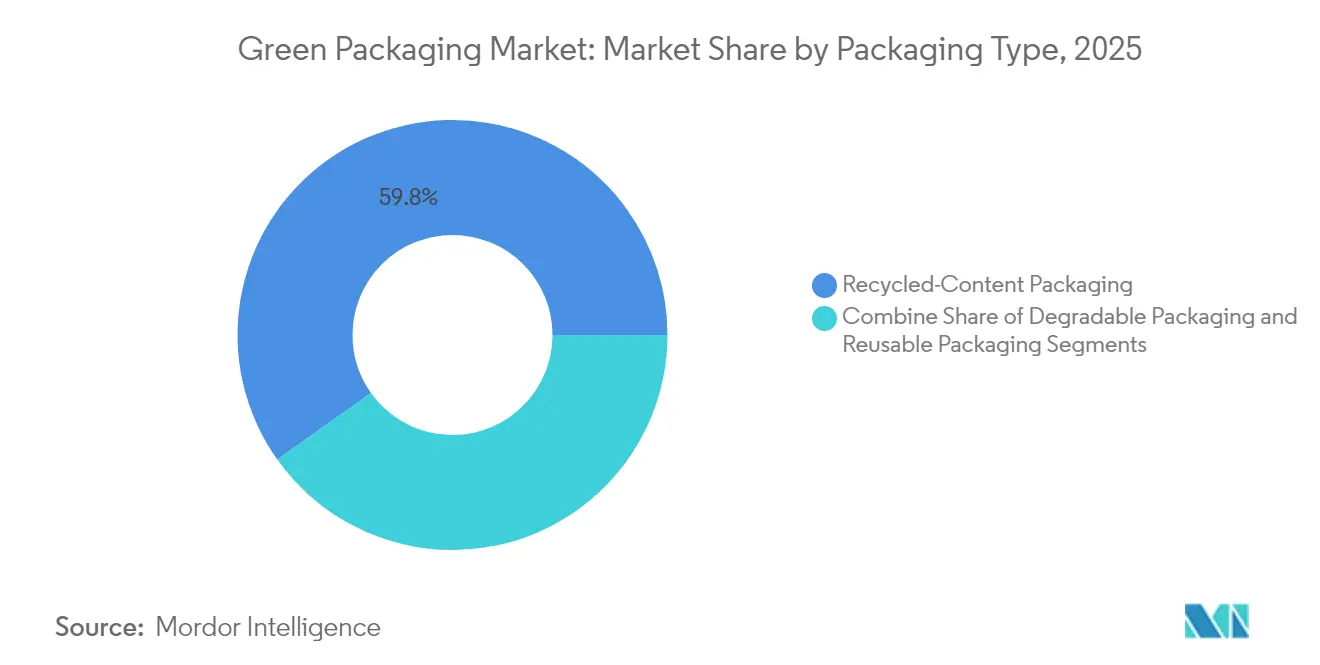

- Par type d'emballage, les formats à contenu recyclé ont contrôlé 59,84 % de la part du marché de l'emballage vert en 2025 ; l'emballage dégradable devrait s'accélérer à un TCAC de 7,58 % d'ici 2031.

- Par matériau, les plastiques recyclables rigides et flexibles ont conservé une part de 67,71 % en 2025, tandis que les biopolymères se développent à un TCAC de 8,06 %.

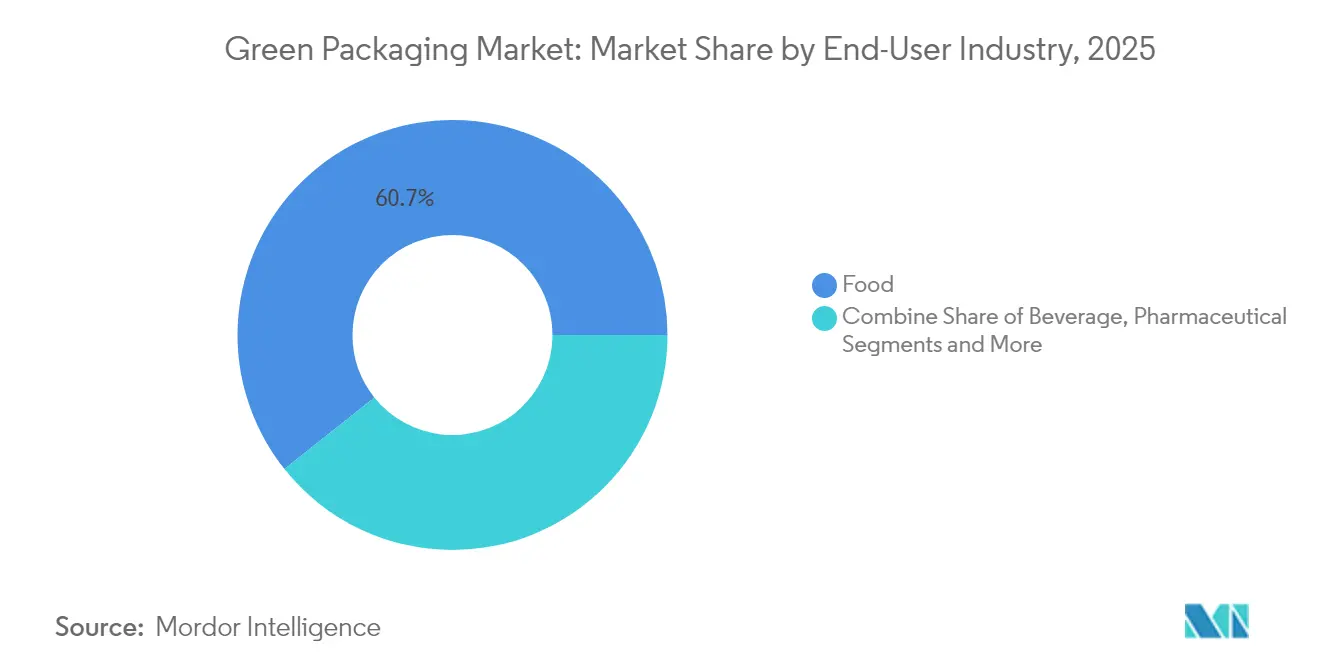

- Par secteur d'utilisation final, le secteur alimentaire a représenté 60,72 % du chiffre d'affaires en 2025 et progresse à un TCAC de 6,45 % jusqu'en 2031, soutenu par les engagements de marques telles que Nestlé et PepsiCo.

- Par fonction d'emballage, les applications primaires ont conservé une part de 69,76 % en 2025, tandis que les applications secondaires se développent à un TCAC de 6,05 % grâce à l'optimisation de la logistique du commerce électronique.

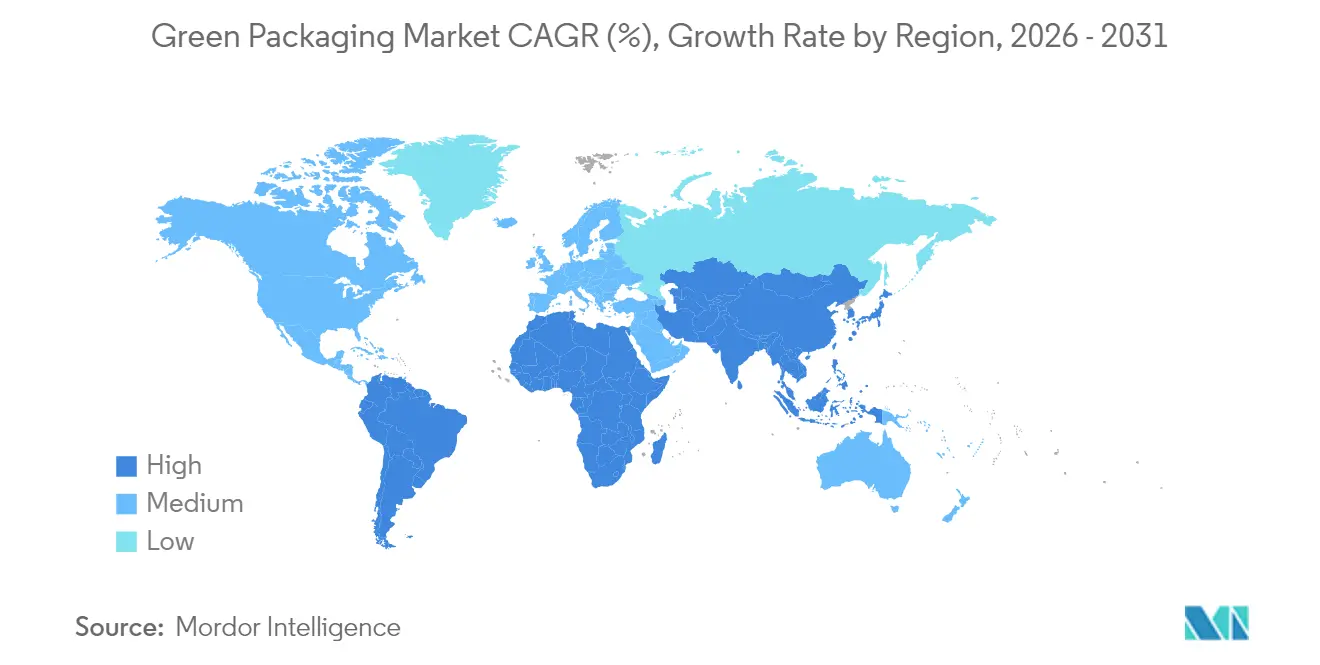

- Par géographie, l'Europe a dominé avec une part de 36,21 % du marché de l'emballage vert en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide de 7,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage vert

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions strictes des plastiques à usage unique | +1.2% | Mondial, avec l'UE et l'Inde en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Engagements ESG des entreprises et objectifs d'emballage zéro net | +0.9% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Économies de coûts grâce à l'allègement et au recyclage | +0.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Filigrane numérique permettant un tri à grande vitesse | +0.6% | Amérique du Nord et Europe initialement, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Déploiement rapide de la logistique de recharge en boucle fermée | +0.5% | Europe et Amérique du Nord, programmes pilotes en Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes des plastiques à usage unique

Les déploiements accélérés de politiques dans l'Union européenne, en Inde et au Chili limitent fortement les polymères traditionnels et stimulent des transitions immédiates vers des films compostables et du PET à haute teneur en matières recyclées. L'interdiction russe de septembre 2025 sur certains articles en PET et l'interdiction générale de l'UE sur le bisphénol A dans les emballages en contact alimentaire éliminent des catégories de matériaux entières, obligeant les transformateurs à accélérer la commercialisation des biopolymères. Les règles indiennes introduisent 30 % de contenu recyclé post-consommation pour les bouteilles de boissons en 2025, tandis que le Chili pousse cette exigence à 70 % d'ici 2060, comprimant les cycles d'innovation et réorientant les dépenses d'investissement vers les mélanges à base d'algues et de PHA. L'initiative Marine Innovation de la Corée du Sud illustre comment ces règles favorisent les start-ups détenant des brevets pour des substrats à base de biomasse océanique, prouvant une viabilité prête pour le marché. Le régime de responsabilité élargie des producteurs de Californie ajoute des mandats de réutilisation, transformant la substitution de matériaux en nécessité concurrentielle plutôt qu'en exercice de valorisation de marque. [1]Équipe éditoriale Wkai Global, « Les réglementations mondiales sur les emballages plastiques se renforcent », Wkai Global, wkaiglobal.com

Engagements ESG des entreprises et objectifs d'emballage zéro net

Les propriétaires de marques traduisent désormais la rhétorique de durabilité en bons de commande qui dépassent les seuils réglementaires. Ball Corporation passe à 85 % de contenu recyclé d'ici 2030 et vise un taux de recyclage mondial de l'aluminium de 90 %, garantissant ainsi efficacement la demande pour la production des fonderies secondaires. L'engagement d'Unilever de mai 2024 pour atteindre 100 % de formats recyclables, réutilisables ou compostables d'ici 2025 combine des changements de conception avec des objectifs absolus de réduction des matériaux, amplifiant la pression sur les fournisseurs. Le fonds de 72 millions EUR de L'Oréal soutient des start-ups de recyclage malgré le fait que l'entreprise n'ait atteint que 49 % de recyclabilité jusqu'à présent, indiquant que le capital migre vers des solutions évolutives plutôt que vers des ajustements progressifs. Le GREEN CHALLENGE 2050 de Seven & i Holdings spécifie 50 % d'intrants durables d'ici 2030, ancrant des accords d'achat multi-pays qui justifient des lignes de production dédiées au PHA ou au bio-PE. Une fois que ces multinationales fixent des spécifications de référence, les fournisseurs de rang 2 doivent se conformer pour rester sur les listes de fournisseurs approuvés.

Économies de coûts grâce à l'allègement et au recyclage

La logique financière rejoint la logique environnementale alors que les transformateurs réduisent les volumes de résine et substituent les fibres recyclées. La réduction de 30 % du plastique de Seven-Eleven Japan dans les barquettes Cup Deli réduit les dépenses en résine tout en répondant aux taxes sur les plastiques. L'investissement d'un milliard USD de Green Bay Packaging en Arkansas repose sur les avantages de coût du papier kraft liner recyclé par rapport à la fibre vierge. Le carton neutre en carbone de Saito Eiji Shoten obtient des prix premium en rayon, transformant l'ESG en expansion des marges plutôt qu'en fuite de coûts. La palette de recyclage de l'aluminium en boucle fermée de Kanamae Corporation démontre une réduction de 20 % des émissions de CO₂ par rapport à l'incinération pour un investissement marginal, débloquant un retour sur investissement grâce à une consommation d'énergie réduite. Lorsque les économies sur les matériaux et les taxes de mise en décharge dépassent les coûts de transition, l'adoption s'accélère sur les marchés asiatiques sensibles aux prix.

Filigrane numérique permettant un tri à grande vitesse

Des codes invisibles intégrés directement dans les étiquettes et les substrats permettent aux lignes automatisées de reconnaître le type de matériau, le nombre de couches et la contamination à vitesse industrielle. L'alliance de Digimarc avec OMRON démontre un débit de 10 tonnes par heure, réduisant considérablement le coût par tonne recyclée. Les cartons Elopak portant des filigranes numériques effectuent une identification en boucle complète sans sacrifier l'esthétique, un facteur critique dans le marketing des marques de boissons. La télémétrie des matériaux en temps réel produite par cette technologie est renvoyée aux transformateurs, permettant l'optimisation des formules sur la base des taux de récupération réels plutôt que de la recyclabilité théorique. Alors que le tri de précision améliore la pureté des matières premières recyclées, les transformateurs de polymères bénéficient de meilleures propriétés mécaniques et de coûts d'additifs réduits, renforçant la rentabilité des boucles fermées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en matières premières biosourcées | -0.7% | Mondial, avec des pénuries aiguës en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coûts unitaires plus élevés par rapport aux emballages traditionnels | -0.5% | Mondial, plus prononcé sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Limitations des propriétés barrières dans les matériaux compostables | -0.4% | Mondial, critique dans les applications alimentaires et pharmaceutiques | Moyen terme (2 à 4 ans) |

| Infrastructure de compostage et de digestion anaérobie inégale | -0.3% | Amérique du Nord et marchés en développement en APAC et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en matières premières biosourcées

Le PLA, le PHA et les dérivés d'amidon dépendent d'intrants agricoles qui entrent en concurrence avec la demande alimentaire et les biocarburants. SK Chemicals et NatureWorks font face à la volatilité des prix du maïs et du sucre qui dicte la tarification des résines, rendant les biopolymères moins compétitifs lors des pics de matières premières. Les actifs limités de fermentation et de purification en Amérique du Nord et en Europe créent des goulots d'étranglement qui entraînent des pénuries ponctuelles, obligeant les transformateurs à s'approvisionner auprès de sources multiples ou à revenir au PET recyclé. Les ajouts de capacité à grande échelle nécessitent des usines de plusieurs centaines de millions de dollars avec une dépréciation sur dix ans, freinant la réponse rapide aux pics de demande. La saisonnalité amplifie le risque car les cycles de récolte façonnent le débit annuel, compliquant la gestion des stocks et des flux de trésorerie. [2]SK Chemicals, « Portefeuille de biopolymères », SK Chemicals, skchemicals.com

Coûts unitaires plus élevés par rapport aux emballages traditionnels

Les barquettes et films compostables coûtent encore 20 à 40 % de plus que le polyéthylène multicouche ou le polystyrène conventionnels sur la plupart des marchés, réduisant les marges des fabricants de produits de grande consommation dépendant de gammes à fort volume et bas prix. Les consommateurs sensibles aux prix en Asie du Sud-Est et en Amérique latine affichent une faible disposition à payer pour des attributs verts, limitant l'adoption des références en grande distribution. Les PME peinent car elles manquent de pouvoir d'achat pour négocier à la baisse les prix des biopolymères ou pour amortir les coûts de reconversion sur de grandes séries. Des coûts supplémentaires s'accumulent du fait du stockage spécialisé et de la logistique à humidité contrôlée requise par le PLA ou le PHA, contrairement au polypropylène stable en rayon. À moins que des incitations financières ou une parité des matériaux n'émergent, l'adoption dans les catégories à élasticité-prix élevée sera à la traîne. [3]Brett Parker, « Huhtamaki India organise une discussion sur les orientations en matière de recyclage », Packaging Strategies, packagingstrategies.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage

Les solutions à contenu recyclé ont conservé 59,84 % du marché de l'emballage vert en 2025, soutenues par des systèmes de collecte matures pour le papier, le métal, le verre et le PET. Les formats dégradables, bien que plus modestes aujourd'hui, progressent à un TCAC de 7,58 % et bénéficient des interdictions imminentes des plastiques à usage unique. Le marché actuel de l'emballage vert soutient l'investissement dans les deux filières, car le recyclage offre des avantages de coût immédiats tandis que les matériaux dégradables protègent contre des règles de fin de vie plus strictes. Les premiers adoptants dans les produits de grande consommation choisissent le PET recyclé pour les boucles bouteille-à-bouteille, tandis que les chaînes de restauration rapide pilotent des pailles à base d'algues qui se dégradent en milieu marin. Les acteurs industriels exploitent des fûts et des caisses réutilisables, démontrant que la longévité et la circularité des matériaux peuvent coexister au sein d'une même architecture de marché de l'emballage vert.

Les start-ups de logistique de recharge déploient des conteneurs étiquetés IoT qui effectuent 30 cycles avant remise en état, réduisant le coût total dans les corridors urbains à haute densité. La taille du marché de l'emballage vert pour les systèmes réutilisables devrait augmenter parallèlement aux initiatives de grande distribution telles que le système PFAND allemand. En parallèle, Loop et På(fyll) étendent les modèles de consigne et de retour aux segments beauté et ménager, preuve que la commodité pour le consommateur peut s'aligner sur les mandats de circularité. Collectivement, l'interaction des conceptions recyclées, dégradables et réutilisables diversifie les sources de revenus tout en créant des couvertures contre les chocs sur les matières premières.

Par matériau : les plastiques restent dominants mais les biopolymères s'accélèrent

Le PET recyclable, le PEHD et le PP combinés représentent 67,71 % du chiffre d'affaires 2025 grâce à une large couverture de collecte en bordure de trottoir et à la demande de rPET de qualité bouteille de la part des grands acteurs des boissons. Les expansions du recyclage mécanique et chimique annoncées par Indorama et Eastman fournissent les matières premières nécessaires pour atteindre les seuils de contenu recyclé de l'UE. Cependant, le PLA et le PHA affichent un TCAC de 8,06 %, soutenus par les interdictions réglementaires, les pilotes d'entreprises et de nouveaux mélanges qui atteignent des propriétés barrières adaptées à la congélation. Le papier et le carton regagnent des parts grâce aux revêtements de nano-cellulose qui repoussent les graisses et l'eau, offrant aux restaurants à service rapide une alternative aux chimies fluorées. La taille du marché de l'emballage vert pour les substrats en fibres avancées devrait se développer le plus rapidement dans les canaux du commerce électronique où la qualité dimensionnelle prime sur l'attrait visuel en rayon.

L'infinité de recyclabilité du verre et du métal leur assure des positions de niche dans les boissons premium et les cosmétiques où la valeur de la marque compense les pénalités de poids. L'aluminium est en hausse car l'objectif de 85 % de contenu recyclé de Ball Corporation garantit une demande contractée. À l'inverse, les stratifiés multicouches perdent des parts car les coûts de démontage dépassent la valeur du recyclage, poussant les propriétaires de marques vers des solutions mono-matériau en PE ou PP. Les décisions de substitution de matériaux dépendent donc de l'équilibre entre fonctionnalité, coût et conformité au sein de chaque application du marché de l'emballage vert.

Par secteur d'utilisation final : le secteur alimentaire détermine le rythme et la direction

Les applications alimentaires ont représenté 60,72 % du chiffre d'affaires en 2025 et se développent à un TCAC de 6,45 %, principalement parce que la durée de conservation, l'intégrité des saveurs et la sécurité restent non négociables. Nestlé pilote le filigrane numérique sur les sachets d'aliments pour animaux de compagnie pour garantir des flux de polymères corrects tout en éliminant les couches d'aluminium. Les embouteilleurs de boissons augmentent l'utilisation du rPET dans les juridictions dotées de systèmes de consigne, améliorant ainsi les indicateurs de part du marché de l'emballage vert pour les plastiques recyclés. Les produits pharmaceutiques adoptent des hybrides papier-feuille multicouches avec des caractéristiques inviolables, répondant à des besoins barrières stricts sans recourir au PVC. Les marques de beauté se tournent vers des recharges vendues dans des cartouches en aluminium ou en papier, réduisant l'intensité plastique par utilisation jusqu'à 70 % et s'alignant sur les récits marketing zéro net.

Les emballages pour le commerce électronique et la vente au détail attirent l'attention car la réduction des casses et l'efficacité dimensionnelle améliorent l'économie du dernier kilomètre. Les expéditeurs en carton ondulé à dimensionnement à la demande réduisent le rembourrage et les émissions de gaz à effet de serre, fidélisant les acheteurs en ligne soucieux de durabilité. Les sachets antimicrobiens actifs intégrés dans les emballages de produits frais prolongent la fraîcheur, contribuant aux objectifs de réduction des pertes alimentaires que les régulateurs intègrent de plus en plus dans les directives sur les déchets. En résumé, chaque segment de demande interprète la boîte à outils du marché de l'emballage vert à travers son propre prisme technique et marketing.

Par fonction d'emballage : les formats primaires façonnent la perception des consommateurs

Les contenants primaires représentent 69,76 % des ventes 2025 car l'unité qui parvient aux acheteurs façonne le plus fortement la valeur de la marque. Le marché de l'emballage vert exploite l'espace en rayon pour mettre en avant les logos de contenu recyclé et les données de provenance accessibles par QR. L'emballage secondaire, croissant à un TCAC de 6,05 %, bénéficie du commerce omnicanal où les marchandises voyagent plus loin et subissent davantage de chutes. Les machines de mise en boîte à la taille minimisent l'utilisation de carton ondulé et s'associent à des adhésifs thermofusibles biosourcés qui réduisent les intrants fossiles d'un tiers. Les formats tertiaires et de transport recherchent le coût et la durabilité, se tournant vers des palettes en plastique réutilisables et des bacs étiquetés RFID qui suivent les cycles d'utilisation et les économies de carbone.

La technologie des jumeaux numériques relie désormais les couches primaires et tertiaires, permettant l'optimisation des stocks et des retours. Les opérateurs alimentant des données en temps réel dans les systèmes de gestion d'entrepôt peuvent ajuster les commandes de matériaux et les cycles de nettoyage, renforçant la logique de coût des flottes réutilisables. Par conséquent, les fonctions d'emballage convergent vers des écosystèmes riches en données qui affinent la durabilité et l'efficacité au sein du marché plus large de l'emballage vert.

Analyse géographique

L'Europe a maintenu une part de 36,21 % en 2025, portée par le mandat PPWR qui impose une recyclabilité totale d'ici 2030 et 30 % de contenu plastique recyclé. Le taux de retour des consignes en Allemagne dépasse 98 %, garantissant du PET de haute qualité pour les boucles bouteille-à-bouteille, tandis que la législation française sur la réutilisation de 2025 accélère l'infrastructure de recharge. Les innovateurs nordiques déploient des barrières à base de fibres et des filigranes numériques, établissant des références fonctionnelles pour les réseaux de distribution sophistiqués de la région. La conformité transfrontalière complexe pèse cependant sur les PME qui doivent aligner les normes d'étiquetage, de contenu recyclé et de reporting dans 27 juridictions.

L'Asie-Pacifique affiche le TCAC le plus rapide de 7,95 % jusqu'en 2031 alors que la densité de population et la consommation urbaine augmentent. Le secteur de l'emballage en Inde vise 204,81 milliards USD d'ici 2025 et impose la traçabilité par QR code pour freiner les pratiques de recyclage informelles. Les marques premium japonaises adoptent le bio-PET dans les flacons cosmétiques, tandis que la Corée du Sud enregistre plus de 90 % de séparation des déchets alimentaires, permettant le traitement en fin de vie des emballages compostables. Les transformateurs chinois orientés vers l'exportation s'adaptent pour répondre aux exigences de conformité de l'UE afin de conserver leur accès au marché, répercutant des spécifications plus strictes dans les bases d'approvisionnement régionales. L'adoption rapide, cependant, met à rude épreuve l'approvisionnement en bio-résines, favorisant des coentreprises en Thaïlande et en Indonésie pour localiser la capacité de production de PLA.

L'Amérique du Nord affiche une dynamique contrastée. Les règles de responsabilité élargie des producteurs de Californie imposent 50 % de conception recyclable ou réutilisable d'ici 2030 et incitent les grands distributeurs à lancer des pilotes de recharge. Le Pacte canadien sur les plastiques atteint 50 % de conception pour le recyclage mais peine encore avec l'infrastructure de tri en aval. Parallèlement, des fusions telles que Novolex–Pactiv Evergreen intègrent des avantages d'échelle pour naviguer dans des législations étatiques disparates. L'intégration du Mexique dans les chaînes d'approvisionnement américaines attire des investissements dans des usines de papier recyclé, alignant les impératifs de coût et de durabilité. Ces dynamiques positionnent le continent pour progresser de manière sélective, avec des pôles de leadership concentrés là où la réglementation, le sentiment des consommateurs et l'infrastructure se rejoignent.

Paysage concurrentiel

Le marché de l'emballage vert reste fragmenté, mais les fusions et acquisitions récentes augmentent la concentration dans les substrats de base. Smurfit WestRock, désormais un géant du papier de 34 milliards USD, dispose de plus de 500 usines de transformation dans 40 pays et exploite son échelle en R&D pour intégrer des fibres à revêtement barrière dans les supports de boissons. La fusion de 6,7 milliards USD de Novolex avec Pactiv Evergreen sécurise des positions stratégiques dans les articles jetables pour la restauration, permettant des offres de portefeuille complet qui regroupent des barquettes compostables, des sacs en papier recyclé et des films mono-matériau. Les fabricants de canettes en aluminium Ball et Ardagh maintiennent des barrières à l'entrée élevées grâce à des actifs de fabrication brevetés en alliage et en emboutissage-étirage, ancrant un quasi-duopole dans les applications de boissons.

La différenciation technologique repose sur le filigrane numérique, les capteurs intelligents et la propriété intellectuelle du recyclage chimique. Les codes de tri de Digimarc, sous licence auprès d'OMRON, accordent un accès en tant que premier entrant aux données en boucle fermée que les transformateurs exploitent pour la validation de conception. Les brevets de matrice d'algues de Marine Innovation offrent des solutions dégradables en milieu marin, remportant des pilotes dans des supérettes coréennes qui valident des canaux de niche mais à haute visibilité. Les start-ups d'emballage en fibres ciblant les marques de cosmétiques premium en pulpe moulée captent des financements de capital-risque alors que les acteurs du luxe privilégient les expériences de déballage tactiles avec moins de plastique. Les grands acteurs établis se couvrent via des participations minoritaires — Amcor a récemment investi dans les feuilles de biopolymère expansé d'Amylum Systems — pour conserver une valeur optionnelle sur les chimies disruptives.

Les spécialistes régionaux persistent là où la logistique ou la réglementation favorise la proximité. Les PME européennes produisant des doublures isolantes en mycélium de champignon ou des barquettes en fibres nordiques bénéficient d'une fidélité locale grâce à des délais de livraison plus courts et à des boucles d'approvisionnement circulaires. Sur les marchés émergents, les transformateurs d'emballages souples reconvertissent leurs extrudeuses pour 30 % de contenu recyclé, une démarche plus facile qu'un changement complet de matériau. Ces mouvements stratégiques révèlent un marché de l'emballage vert équilibrant la consolidation pour la puissance de conformité avec l'agilité de niche pour la vitesse d'innovation.

Leaders du secteur de l'emballage vert

Amcor PLC

Crown Holdings, Inc.

Mondi Group

International Paper

Sealed Air Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Novolex a finalisé sa fusion avec Pactiv Evergreen, formant un leader de l'emballage alimentaire et des boissons de 6,7 milliards USD axé sur les solutions durables.

- Février 2025 : CMC Packaging Automation et Mondi Group se sont associés pour développer des conceptions d'emballages durables pour le commerce électronique adaptées aux opérations de traitement rapide.

- Juillet 2024 : Smurfit Kappa et WestRock ont finalisé leur fusion de 34 milliards USD, créant Smurfit WestRock, l'un des trois premiers fournisseurs mondiaux d'emballages à base de papier.

- Juin 2025 : Green Bay Packaging a investi 1 milliard USD pour étendre sa capacité de production de papier kraft liner recyclé en Arkansas.

Périmètre du rapport mondial sur le marché de l'emballage vert

L'emballage vert, également connu sous le nom d'emballage durable, utilise des matériaux et des méthodes de fabrication pour l'emballage des marchandises ayant un impact significativement faible sur la consommation d'énergie et l'environnement.

Le marché mondial de l'emballage vert est segmenté par type d'emballage (emballage à contenu recyclé (papier, métal, plastique, verre), emballage réutilisable (fûts, contenants en plastique, conteneurs intermédiaires en vrac), emballage dégradable), secteur d'utilisation final (alimentation, boissons, pharmaceutique, soins personnels, autres secteurs d'utilisation final) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Royaume-Uni, Allemagne, France, Italie, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, reste de l'Asie-Pacifique), Amérique latine (Brésil, Argentine, reste de l'Amérique latine), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, reste du Moyen-Orient et de l'Afrique)). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Emballage à contenu recyclé | Papier |

| Métal | |

| Plastique | |

| Verre | |

| Emballage réutilisable | Fûts |

| Caisses en plastique et conteneurs intermédiaires en vrac | |

| Palettes et matériaux de calage | |

| Emballage dégradable | Biopolymères compostables |

| Films comestibles et hydrosolubles |

| Papier et carton |

| Verre |

| Métaux (aluminium, acier) |

| Plastiques recyclables rigides et flexibles |

| Biopolymères (PLA, PHA, mélanges à base d'amidon) |

| Alimentation |

| Boissons |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Commerce électronique et vente au détail |

| Autres secteurs d'utilisation final |

| Primaire |

| Secondaire |

| Tertiaire / Transport |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'emballage | Emballage à contenu recyclé | Papier | |

| Métal | |||

| Plastique | |||

| Verre | |||

| Emballage réutilisable | Fûts | ||

| Caisses en plastique et conteneurs intermédiaires en vrac | |||

| Palettes et matériaux de calage | |||

| Emballage dégradable | Biopolymères compostables | ||

| Films comestibles et hydrosolubles | |||

| Par matériau | Papier et carton | ||

| Verre | |||

| Métaux (aluminium, acier) | |||

| Plastiques recyclables rigides et flexibles | |||

| Biopolymères (PLA, PHA, mélanges à base d'amidon) | |||

| Par secteur d'utilisation final | Alimentation | ||

| Boissons | |||

| Pharmaceutique | |||

| Soins personnels et cosmétiques | |||

| Commerce électronique et vente au détail | |||

| Autres secteurs d'utilisation final | |||

| Par fonction d'emballage | Primaire | ||

| Secondaire | |||

| Tertiaire / Transport | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage vert ?

La taille du marché de l'emballage vert a atteint 367,62 milliards USD en 2026 et devrait atteindre 456,55 milliards USD d'ici 2031.

Quelle région est en tête du marché de l'emballage vert ?

L'Europe détient la plus grande part avec 36,21 % grâce aux réglementations strictes de l'UE qui imposent des objectifs de recyclabilité et de contenu recyclé.

Quel segment connaît la croissance la plus rapide dans l'emballage vert ?

L'emballage dégradable affiche la croissance la plus élevée avec un TCAC de 7,58 % jusqu'en 2031, à mesure que les interdictions des plastiques à usage unique s'intensifient.

Pourquoi les filigranes numériques sont-ils importants dans l'emballage vert ?

Les filigranes numériques permettent un tri automatisé à grande vitesse qui améliore la pureté des matériaux recyclés et réduit les coûts de traitement.

Comment les entreprises font-elles face aux obstacles liés aux coûts dans l'emballage durable ?

Les entreprises misent sur l'allègement, les cycles de réutilisation et les matières premières recyclées pour compenser les prix unitaires plus élevés des matériaux écologiques.

Quelle activité récente de fusions et acquisitions a reconfiguré le paysage concurrentiel ?

La fusion Smurfit Kappa–WestRock de 34 milliards USD et l'opération Novolex–Pactiv Evergreen de 6,7 milliards USD illustrent les mouvements vers une consolidation mondiale pour répondre à des mandats de durabilité diversifiés.

Dernière mise à jour de la page le: