Taille et part du marché des emballages alimentaires auto-chauffants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 65.85 Milliards de dollars |

| Taille du Marché (2031) | 81.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

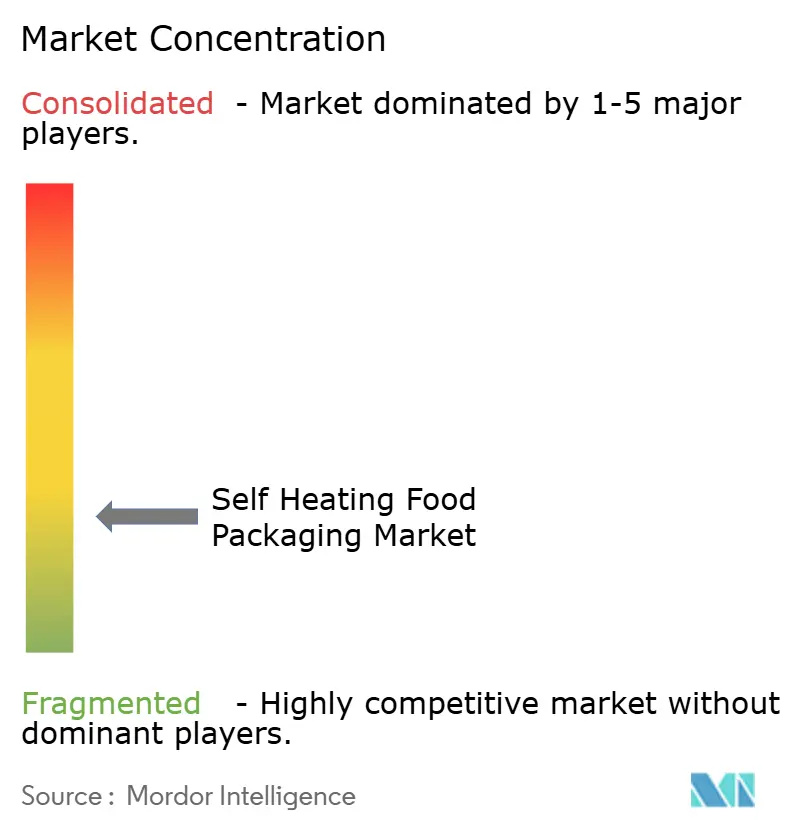

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages alimentaires auto-chauffants par Mordor Intelligence

La taille du marché des emballages alimentaires auto-chauffants était évaluée à 63,09 milliards USD en 2025 et devrait croître de 65,85 milliards USD en 2026 pour atteindre 81,56 milliards USD d'ici 2031, à un TCAC de 4,38 % au cours de la période de prévision (2026-2031). La trajectoire de croissance actuelle reflète la diffusion de la technologie de chauffage de qualité militaire vers les formats de commodité grand public, une clarté réglementaire accrue autour des micro-capsules d'oxyde de calcium, et une meilleure visibilité en rayon pour les emballages souples. La demande nord-américaine reste stable grâce aux commandes récurrentes de la défense, tandis que l'Asie-Pacifique s'accélère sur la base des modes de vie urbains et de l'adoption des kits repas pilotée par le commerce électronique. Les progrès continus en chimie exothermique, notamment les sachets de gel encapsulés plus sûrs, abaissent la barrière à l'adoption civile, et les marques en vente directe aux consommateurs exploitent le commerce social pour pratiquer des prix premium. L'intensification des dépôts de brevets autour des cartouches aluminium-silice signale un investissement soutenu en R&D alors que les fabricants recherchent à la fois le contrôle du taux de chauffage et la recyclabilité en fin de vie, positionnant le marché des emballages alimentaires auto-chauffants pour une expansion stable à moyen terme.

Principaux enseignements du rapport

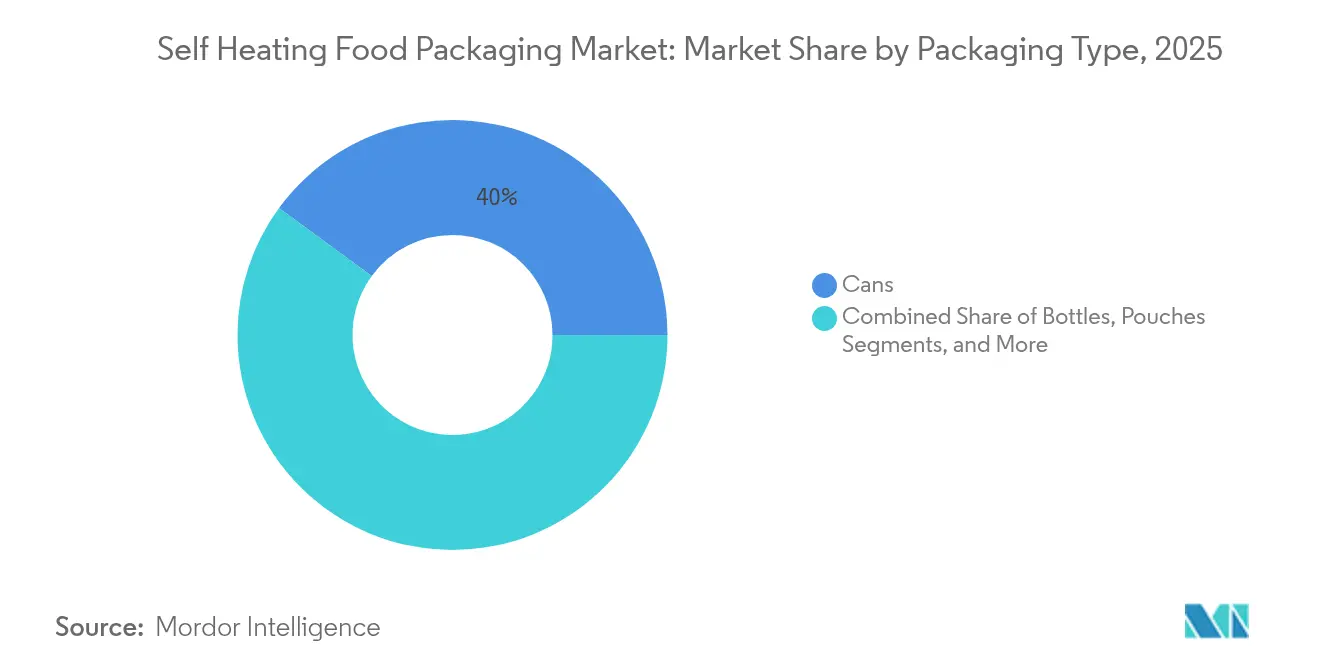

- Par type d'emballage, les boîtes de conserve ont dominé avec 39,95 % de la part de marché des emballages alimentaires auto-chauffants en 2025 ; les pochettes souples devraient se développer à un TCAC de 7,17 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation a représenté 69,74 % de la taille du marché des emballages alimentaires auto-chauffants en 2025, tandis que les boissons enregistrent le TCAC projeté le plus élevé à 6,21 % jusqu'en 2031.

- Par chimie de chauffage, les systèmes chaux vive-eau ont capturé 28,11 % de la part de marché des emballages alimentaires auto-chauffants en 2025 ; les sachets de gel encapsulés devraient croître à un TCAC de 8,31 % jusqu'en 2031.

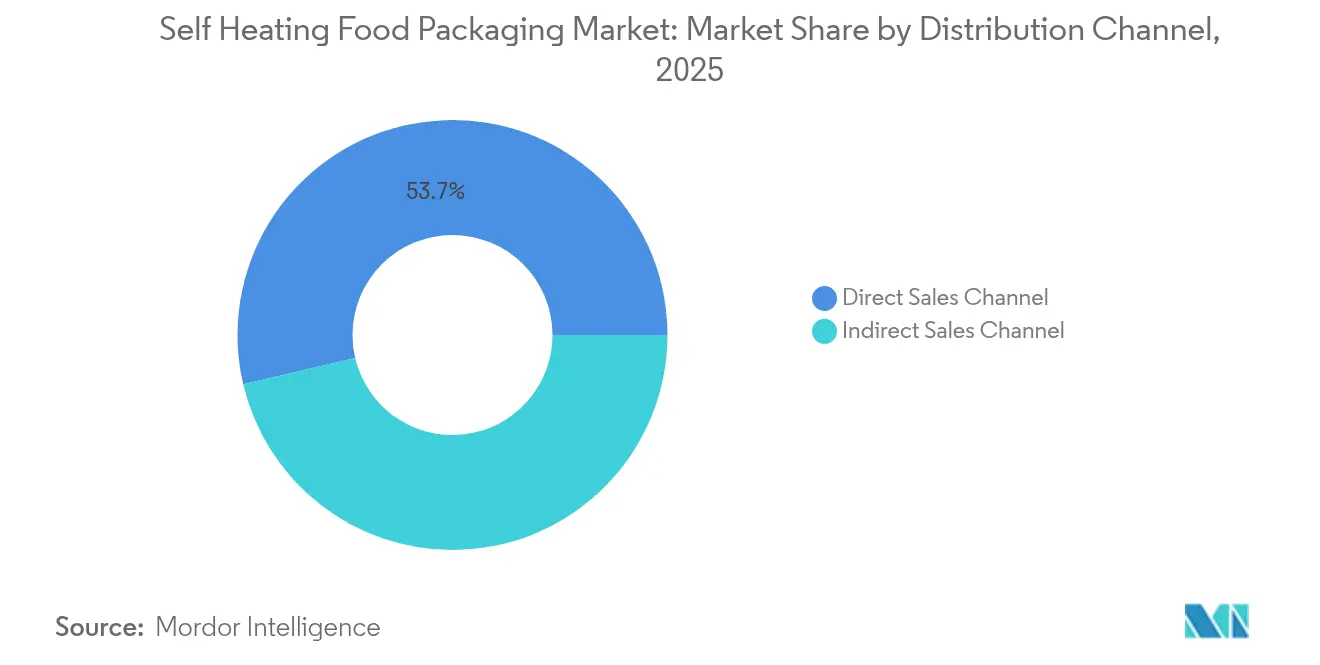

- Par canal de distribution, les ventes directes ont détenu 53,68 % de la taille du marché des emballages alimentaires auto-chauffants en 2025, tandis que les canaux indirects progressent à un TCAC de 8,62 % jusqu'en 2031.

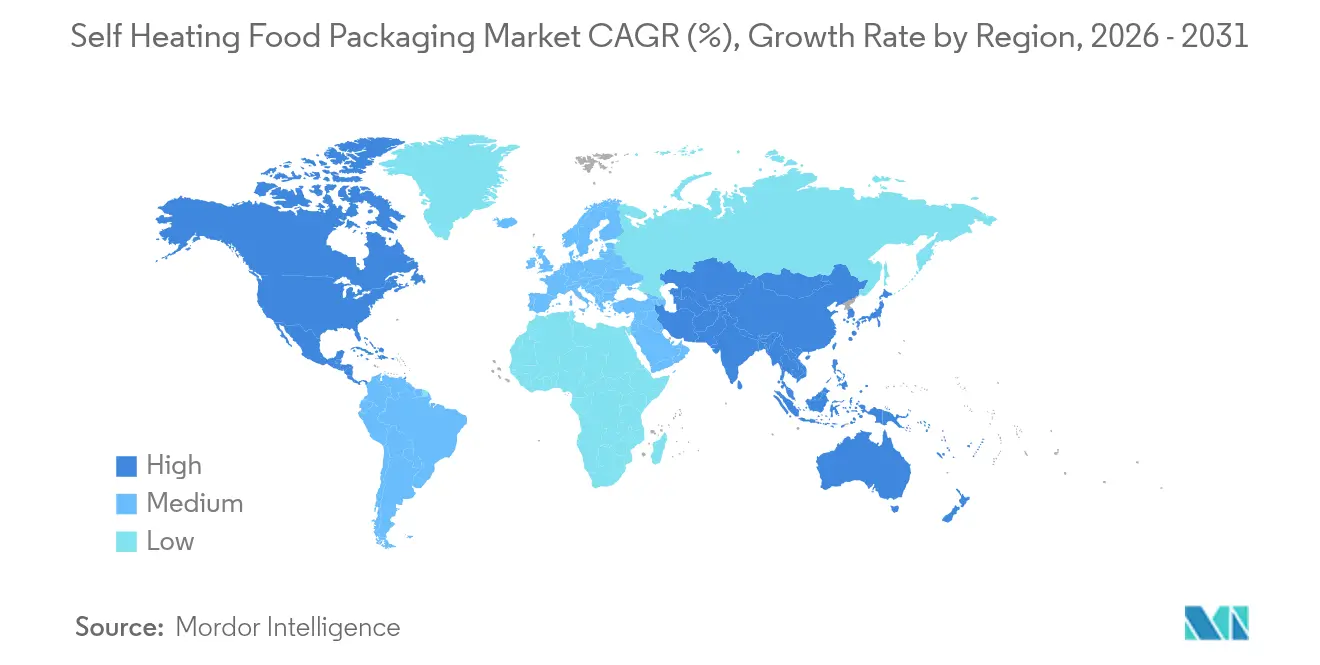

- Par géographie, l'Amérique du Nord a représenté 35,05 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 7,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages alimentaires auto-chauffants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de repas équilibrés à emporter | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la demande de rations militaires, d'aide aux sinistrés et de services sur le terrain | +0.6% | Amérique du Nord et Europe, en expansion vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Premiumisation des produits de café et de thé prêts à boire en boîte | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Avancées dans la sécurité des micro-capsules de chauffage à l'oxyde de calcium | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Intégration de capteurs intelligents pour la livraison avec vérification de la température | +0.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Essor des loisirs de plein air et adoption des kits repas par le commerce électronique | +0.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de repas équilibrés à emporter

Les consommateurs urbains privilégient des repas équilibrés prêts à chauffer qui éliminent complètement le recours au micro-ondes, et le marché des emballages alimentaires auto-chauffants transforme ce besoin en une fonctionnalité premium plutôt qu'en une nouveauté. Les revenus du secteur des plats préparés en Chine dépassant les 500 milliards CNY en 2024 soulignent l'échelle commerciale des régimes alimentaires axés sur la commodité. HeaterMeals illustre la praticité des chaufferettes fer-magnésium-sel qui élèvent la température des aliments de 100 °F en 10 minutes, alliant rapidité et contrôle des portions Homefront Emergency. Les marques pratiquent couramment des prix sur les références auto-chauffantes 40 à 60 % supérieurs à ceux des pochettes rétort à température ambiante, mais les plateformes d'épicerie en ligne enregistrent de bons taux de réachat car les consommateurs montent en gamme pour gagner du temps. La tendance ouvre des extensions inter-catégories, des bols de riz aux soupes fonctionnelles, ancrant la croissance des volumes sur le marché des emballages alimentaires auto-chauffants.

Hausse de la demande de rations militaires, d'aide aux sinistrés et de services sur le terrain

Les agences de défense restent l'incubateur technologique des sachets chaufferettes sans flamme. L'armée américaine a présenté des kits de réchauffage de repas en 60 secondes lors de sa Journée de l'industrie culinaire 2024, renforçant les normes de performance pour les fournisseurs commerciaux. [1]U.S. Army, "Army holds first culinary industry day to generate ideas, feedback," army.mil Luxfer Magtech prévoit que les ventes de chaufferettes utilitaires gaz et sauvetage (UGRE) doubleront en 2025 à mesure que les cycles d'approvisionnement s'élargissent au-delà des arènes de l'OTAN. Les organisations humanitaires apprécient la capacité à distribuer des repas chauds à longue conservation lors de crises climatiques, élargissant les opportunités contractuelles. Les équipes énergétiques travaillant sur des sites isolés constituent une autre cohorte de clients, consolidant une demande de base qui amortit les fluctuations cycliques sur le marché des emballages alimentaires auto-chauffants.

Premiumisation des produits de café et de thé prêts à boire en boîte

Les canettes de boissons chaudes individuelles exploitent l'attrait sensoriel pour se démarquer dans un rayon de rafraîchissements saturé. The 42 Degrees Company élève les chaufferettes à l'oxyde de calcium pour délivrer une élévation de 42 °C en trois minutes, alliant indulgence et commodité à emporter.[2]The 42 Degrees Company, "Our Self Heating Technology," the42degreescompany.com Les marques de café et de thé ont tiré parti des distributeurs automatiques et des kiosques pour les navetteurs afin de stimuler l'essai, capturant des écarts de prix de 50 à 80 % par rapport aux équivalents non chauffés. Les fabricants de boissons associent également le chauffage au suivi de la fraîcheur par QR code, renforçant la perception de la marque autour de la qualité et de la sécurité. La premiumisation restant peu sensible aux prix, ce canal fournit des poches de croissance à haute marge pour le marché des emballages alimentaires auto-chauffants.

Avancées dans la sécurité des micro-capsules de chauffage à l'oxyde de calcium

La micro-encapsulation modère le taux exothermique, réduisant les incidents de brûlure et satisfaisant les directives des assureurs. La reconnaissance GRAS de l'oxyde de calcium par la FDA pour le contact alimentaire lève le blocage réglementaire pour des déploiements en grande distribution plus larges.[3]U.S. Food and Drug Administration, "Finding of No Significant Impact for Food Contact Notification No. 1926," fda.gov De nouveaux brevets intègrent des films d'arrêt automatique qui interrompent la réaction une fois qu'un point de consigne est atteint, préservant la texture du repas et la confiance du consommateur Coffey et al. L'axe de R&D se déplace désormais vers le recyclage des réactifs usés en additifs pour ciment, alignant les systèmes de chauffage sur les politiques d'emballage circulaire émergentes. Ces avancées élargissent collectivement la base d'utilisateurs éligibles, renforçant la résilience à long terme du marché des emballages alimentaires auto-chauffants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité et risques de brûlures liés aux chaufferettes exothermiques | -0.9% | Mondial, particulièrement sur les marchés de consommation | Court terme (≤ 2 ans) |

| Coût unitaire élevé par rapport aux emballages rétort et aux emballages pour micro-ondes | -0.7% | Mondial, avec un accent sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Approbations réglementaires fragmentées pour les agents de chauffage chimique | -0.5% | Cœur Europe et Asie-Pacifique, impact limité en Amérique du Nord | Moyen terme (2-4 ans) |

| Problèmes d'élimination en fin de vie des résidus de chaufferettes usées | -0.4% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité et risques de brûlures liés aux chaufferettes exothermiques

Les détaillants évaluent leur exposition à la responsabilité lors du référencement de références auto-chauffantes, et la mauvaise presse liée à une mauvaise utilisation peut ralentir les autorisations de mise en rayon. Les recommandations de Henkel sur la sécurité des adhésifs thermofusibles illustrent l'accent mis à l'échelle de l'industrie sur les équipements de protection individuelle thermiques et les instructions aux consommateurs. La FDA continue d'évaluer le risque de migration dans le cadre d'évaluations environnementales, et chaque conclusion favorable atténue les réticences réglementaires. Les marques investissent dans des guides d'utilisation illustrés et des étiquettes indicatrices de température pour atténuer les mauvaises utilisations. Bien que les incidents restent statistiquement rares, la perception maintient les primes d'assurance à un niveau élevé, ajoutant des frictions sur le marché des emballages alimentaires auto-chauffants.

Coût unitaire élevé par rapport aux emballages rétort et aux emballages pour micro-ondes

Les formats auto-chauffants supportent des coûts de nomenclature supplémentaires liés aux sachets de réactifs, aux doublures résistantes à la chaleur et aux évents de dégagement de gaz. Les fournisseurs spécialisés d'alliages de calcium et de magnésium ont une capacité limitée, ce qui contraint les négociations de prix en volume Food Manufacturing. La demande régionale fragmentée limite les économies d'échelle, bien que la hausse des volumes en Asie-Pacifique laisse entrevoir des perspectives d'allègement. Les consommateurs montrent une volonté variable d'absorber la prime ; les segments urbains jeunes acceptent le compromis, mais les acheteurs de grandes familles optent souvent pour des pochettes rétort moins chères. Les fabricants ciblent donc en priorité la distribution automatique en entreprise et les loisirs de plein air, retardant la pénétration en grande distribution et plafonnant le potentiel à court terme sur le marché des emballages alimentaires auto-chauffants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les pochettes souples stimulent l'innovation

Les boîtes de conserve ont représenté 39,95 % de la part de marché des emballages alimentaires auto-chauffants en 2025, grâce à la robustesse des lignes logistiques et de remplissage-scellage des boîtes métalliques, mais les pochettes souples surpassent tous leurs concurrents avec un TCAC de 7,17 % jusqu'en 2031, les marques migrant vers des substrats souples légers. Ce changement comprime les coûts de fret et séduit les randonneurs, les campeurs et les unités militaires soucieux du poids de leur charge. Les bouteilles rigides maintiennent une pertinence de niche pour les boissons premium qui s'appuient sur des indices tactiles, tandis que les plateaux en stratifié hybride testent le terrain dans la restauration collective.

Les avancées dans les cartouches de chauffage aluminium-silice permettent des réactions exothermiques sûres à l'intérieur de films stratifiés, élargissant la viabilité des pochettes et lissant le gradient thermique à travers la masse alimentaire. Les polyoléfines résistantes à la chaleur maintiennent l'intégrité du scellage malgré la réaction interne, et certains fournisseurs testent des enveloppes extérieures compostables qui ne compromettent pas les performances barrières. Ensemble, ces innovations maintiennent les pochettes à l'avant-garde de la croissance unitaire au sein du marché des emballages alimentaires auto-chauffants.

Par secteur d'utilisation finale : le segment des boissons s'accélère

Les applications alimentaires ont dominé la taille du marché des emballages alimentaires auto-chauffants avec une part de revenus de 69,74 % en 2025, soutenue par les repas prêts à consommer pour la défense, les situations d'urgence et les loisirs de plein air. Les gammes de boissons croissent plus rapidement, enregistrant un TCAC de 6,21 % jusqu'en 2031, les cafés premium en boîte et les thés fonctionnels exploitant la chaleur à la demande pour se différencier sur le goût et l'arôme. Les soupes brouillent les frontières des catégories, offrant à la fois hydratation et satiété dans une seule référence.

Les sondages auprès des consommateurs montrent une valeur perçue plus élevée dans les formats boissons car la libération des arômes est immédiate et facilement perceptible. Les torréfacteurs de café ajoutent un rinçage à l'azote pour maintenir l'arôme pendant le stockage, puis s'appuient sur des chaufferettes à action rapide pour libérer les aromatiques au moment de la consommation. L'agilité du segment dans les réseaux de distribution automatique stimule l'essai, positionnant les boissons comme le principal moteur de croissance au sein du marché des emballages alimentaires auto-chauffants.

Par chimie de chauffage : les sachets de gel émergent comme alternative plus sûre

Les systèmes chaux vive-eau ont conservé 28,11 % de la part de marché des emballages alimentaires auto-chauffants en 2025 grâce à des décennies de validation militaire, mais les sachets de gel encapsulés dominent les classements de croissance avec un TCAC de 8,31 % jusqu'en 2031, les marques grand public privilégiant l'évitement des brûlures et le contrôle de la réaction. Les mélanges d'alliages magnésium-fer restent pertinents pour les applications à haute température, tandis que les composés de sels à changement de phase progressent pour les cycles de réchauffage prolongés.

Les chaufferettes à base de gel immobilisent les réactifs dans une matrice polymère, réduisant le risque de fuite et permettant des coussins chauffants de forme adaptée aux emballages non cylindriques. La technologie raccourcit également la formation des utilisateurs finaux car l'activation consiste simplement à appuyer sur une zone marquée plutôt qu'à ajouter de l'eau. Ces caractéristiques élargissent l'acceptation en grande distribution et renforcent le récit d'innovation qui anime le marché des emballages alimentaires auto-chauffants.

Par canal de distribution : les ventes indirectes gagnent en dynamisme

Les contrats institutionnels directs ont généré 53,68 % de la taille du marché des emballages alimentaires auto-chauffants en 2025, car les acheteurs militaires, d'aide aux sinistrés et industriels exigent des rations personnalisées et une documentation conforme. Les canaux indirects croissent de 8,62 % par an à mesure que les supermarchés, les épiceries de proximité et les plateformes de commerce électronique normalisent le format.

Les vitrines en ligne maintiennent une capture de marge plus élevée tout en éduquant les consommateurs grâce à des tutoriels vidéo. Dans la distribution physique, les démonstrations en tête de gondole se sont révélées efficaces pour surmonter la réticence à la première utilisation. À mesure que la familiarité des ménages se développe, la distribution indirecte est en passe de dépasser les ventes directes en volume absolu, réalignant les stratégies de mise sur le marché à travers le marché des emballages alimentaires auto-chauffants.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 35,05 % des revenus mondiaux en 2025 et reste le baromètre technologique. Les budgets de défense américains allouent des fonds pluriannuels aux chaufferettes de rations de nouvelle génération, soutenant de grandes séries de production qui sous-tendent l'économie des fournisseurs. L'adoption civile bénéficie d'une culture mature des loisirs de plein air et de perturbations climatiques fréquentes qui renforcent la préparation aux repas d'urgence. Les agences de secours canadiennes passent des commandes permanentes de repas chauds à longue conservation, tandis que la classe moyenne mexicaine en plein essor ajoute une demande de commodité urbaine incrémentale. Le climat réglementaire est favorable, la position claire de la FDA sur les utilisations de l'oxyde de calcium en contact alimentaire accélérant les plans des marques.

L'Asie-Pacifique enregistre le TCAC le plus rapide à 7,05 % jusqu'en 2031. Les revenus du secteur alimentaire chinois dépassant les 5 500 milliards CNY en 2024 ouvrent des perspectives d'échelle pour les bols auto-chauffants grand marché. La densité des distributeurs automatiques au Japon et le vieillissement de la population encouragent les formats bento chauds, comme en témoigne la filiale locale de Kamakura Foods à Osaka. Les consommateurs coréens, adopteurs précoces, adoptent les chaufferettes connectées par application, et l'Inde voit des projets pilotes dans la restauration ferroviaire. Les régulateurs régionaux rationalisent les approbations des chaufferettes chimiques, bien que la Chine et l'Australie appliquent des normes strictes d'élimination des résidus, incitant les innovateurs vers des réactifs recyclables qui soutiennent la dynamique du marché.

L'Europe affiche une croissance stable ancrée dans le leadership en matière de durabilité. Les pôles d'ingénierie allemands affinent les cartouches de chauffage pour la recyclabilité, tandis que la norme britannique RPS 112 pose les bases de la réutilisation des plastiques dans les emballages chauffés. La France et l'Italie positionnent la cuisine auto-chauffante comme une extension artisanale de leur patrimoine culinaire, ciblant les touristes et les détaillants premium. Le règlement UE 2022/1616 sur les plastiques recyclés en contact alimentaire pousse l'innovation des matériaux vers des mélanges PET haute température. Bien que la prudence de l'Europe à l'égard des chaufferettes chimiques modère l'adoption, l'accent mis par la région sur les modèles circulaires et la premiumisation maintient la part de valeur intacte au sein du marché des emballages alimentaires auto-chauffants.

Paysage concurrentiel

Le marché des emballages alimentaires auto-chauffants présente une fragmentation modérée, avec des multinationales de l'emballage, des spécialistes des chaufferettes orientés défense et des start-ups agiles en concurrence sur la sécurité, la rapidité et la durabilité. Crown Holdings tire parti de son vaste réseau de fabrication de boîtes et a affiché des ventes de segment de 3,074 milliards USD au T3 2024, stimulées par la demande nord-américaine de boîtes alimentaires. Luxfer Magtech ancre son activité défense avec des chaufferettes UGRE propriétaires et prévoit un doublement des ventes 2025 sur un approvisionnement élargi de l'OTAN.

Les nouveaux entrants se différencient par une conception centrée sur l'utilisateur. The 42 Degrees Company intègre une activation à une main et un contrôle de pression sans évent, concluant des accords de distribution avec des agences humanitaires. Le portefeuille de brevets de HeatGenie couvre les alliages à arrêt automatique, qu'il concède sous licence à des marques de boissons cherchant un positionnement premium. Les tendances à l'intégration verticale se poursuivent, les fabricants de boîtes acquérant des propriétés intellectuelles en matière de chauffage, tandis que les entreprises chimiques s'associent à des fournisseurs de films pour co-développer des boîtiers de réactifs recyclables. L'analyse des brevets met en évidence une concentration autour des cartouches aluminium-silice et des gels micro-encapsulés, signalant une gestion thermique de nouvelle génération. L'intensité concurrentielle pivote ainsi sur la solidité de la propriété intellectuelle, la fiabilité de l'approvisionnement et le bilan de conformité plutôt que sur la pure échelle de production, maintenant une saine rivalité au sein du marché des emballages alimentaires auto-chauffants.

Leaders du secteur des emballages alimentaires auto-chauffants

Luxfer Magtech Inc.

Tempra Technology Inc.

HeatGen LLC

The 42 Degrees Company SL

Crown Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Three High présente la chaufferette de fond GOEMON-460 au FOODTECH TAIPEI 2025, offrant des solutions de réchauffage de boîtes économes en énergie.

- Mai 2025 : Wada FoodTech remporte le prix FVD pour sa plateforme hot-chain Gen6 qui distribue des bentos dim-sum chauds en neuf secondes Wada FoodTech.

- Mai 2025 : Perstorp lance le polyester Akestra™ permettant 90 % de rPET dans les plateaux résistants à la chaleur, réduisant les émissions de gaz à effet de serre de 70 % Perstorp.

- Avril 2025 : Graphic Packaging dévoile le plateau de cuisson PaperSeal™ pour les repas prêts à cuire au four et au micro-ondes Graphic Packaging.

Portée du rapport mondial sur le marché des emballages alimentaires auto-chauffants

Les emballages alimentaires auto-chauffants ou auto-réchauffants sont conçus pour chauffer les aliments ou les boissons à l'intérieur du contenant, éliminant ainsi le besoin de sources de chaleur externes. Ces emballages y parviennent en déclenchant une réaction chimique exothermique qui libère de la chaleur, idéale pour réchauffer des plats comme les viandes et les nouilles et pour s'assurer que les boissons comme le café sont servies bien chaudes. Cet emballage innovant est bénéfique lorsque les méthodes de chauffage traditionnelles ne sont pas disponibles, comme lors d'activités de plein air, d'opérations militaires ou de situations d'urgence. La commodité et l'efficacité des emballages auto-chauffants en font une solution précieuse pour la consommation nomade, améliorant l'expérience globale du consommateur en fournissant des repas et des boissons chauds à tout moment et en tout lieu.

Le marché des emballages alimentaires auto-chauffants est segmenté par type d'emballage (boîtes de conserve, bouteilles et pochettes), secteur d'utilisation finale [alimentation (plats prêts à consommer, confiserie et alimentation infantile) et boissons (soupes et thé et café)], et géographie (Amérique du Nord, Europe, Asie, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Boîtes de conserve |

| Bouteilles |

| Pochettes |

| Autres types d'emballage |

| Alimentation | Plats prêts à consommer |

| Confiserie | |

| Alimentation infantile | |

| Autres aliments | |

| Boissons | Soupes |

| Thé et café | |

| Autres boissons |

| Réaction chaux vive (CaO) - eau |

| Alliage magnésium-fer + solution saline |

| Cartouche à état solide aluminium-silice |

| Composés de sels à changement de phase |

| Sachets de gel exothermique encapsulé |

| Canal de ventes directes |

| Canal de ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'emballage | Boîtes de conserve | ||

| Bouteilles | |||

| Pochettes | |||

| Autres types d'emballage | |||

| Par secteur d'utilisation finale | Alimentation | Plats prêts à consommer | |

| Confiserie | |||

| Alimentation infantile | |||

| Autres aliments | |||

| Boissons | Soupes | ||

| Thé et café | |||

| Autres boissons | |||

| Par chimie/mécanisme de chauffage | Réaction chaux vive (CaO) - eau | ||

| Alliage magnésium-fer + solution saline | |||

| Cartouche à état solide aluminium-silice | |||

| Composés de sels à changement de phase | |||

| Sachets de gel exothermique encapsulé | |||

| Par canal de distribution | Canal de ventes directes | ||

| Canal de ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des emballages alimentaires auto-chauffants ?

La taille du marché des emballages alimentaires auto-chauffants s'élève à 65,85 milliards USD en 2026 et devrait atteindre 81,56 milliards USD d'ici 2031.

Quelle région est en tête du marché des emballages alimentaires auto-chauffants ?

L'Amérique du Nord est en tête avec une part de revenus de 35,05 % grâce à des achats de défense soutenus et à une forte demande de préparation aux situations d'urgence.

Quel type d'emballage connaît la croissance la plus rapide ?

Les pochettes souples affichent le TCAC le plus élevé à 7,17 % en raison des économies de poids et des avancées dans les films résistants à la chaleur.

Quel type de chimie gagne du terrain sur les chaufferettes traditionnelles à la chaux vive ?

Les sachets de gel exothermique encapsulé se développent à un TCAC de 8,31 % en offrant une sécurité supérieure et une libération de chaleur contrôlée.

Dernière mise à jour de la page le: