Taille et part du marché des emballages anti-contrefaçon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 222.14 Milliards de dollars |

| Taille du Marché (2031) | 388.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages anti-contrefaçon par Mordor Intelligence

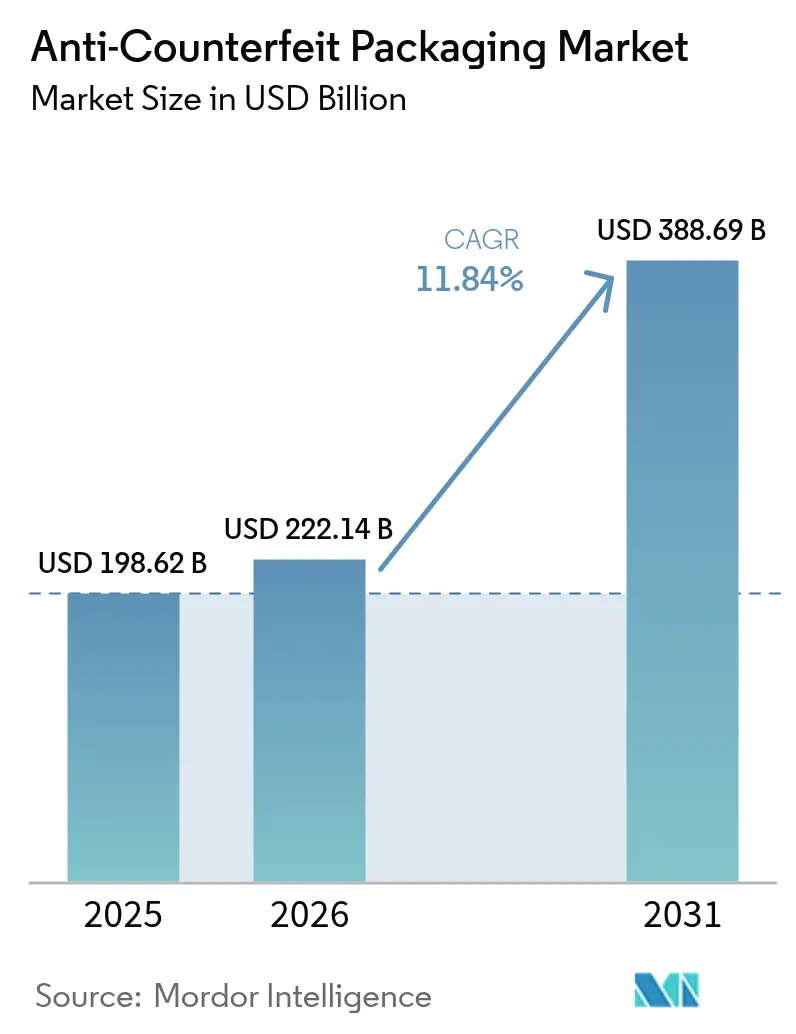

La taille du marché des emballages anti-contrefaçon en 2026 est estimée à 222,14 milliards USD, en hausse par rapport à la valeur de 2025 de 198,62 milliards USD, avec des projections pour 2031 indiquant 388,69 milliards USD, croissant à un CAGR de 11,84 % sur la période 2026-2031. La sophistication croissante de la contrefaçon, la prolifération de l'impression par intelligence artificielle générative et une vague de lois mondiales plus strictes sur la traçabilité continuent d'élargir l'opportunité adressable pour les technologies de sécurité. Les délais de sérialisation pharmaceutique aux États-Unis et dans l'Union européenne ancrent une base substantielle de demande récurrente, tandis que de nouveaux mandats dans l'alimentation, l'électronique et les produits de luxe ouvrent de nouvelles voies de croissance. Les propriétaires de marques cherchent de plus en plus à aller au-delà des hologrammes visibles vers des solutions multicouches combinant des encres à nano-pigments dissimulées, des filigranes numériques lisibles sur mobile et une provenance par chaîne de blocs, garantissant que les emballages se défendent tout au long de l'exécution du commerce électronique et de la logistique inverse. Les grands convertisseurs font face à l'inflation des coûts des matériaux mais continuent d'investir dans la RFID intégrée et le filigranage invisible, car les données opérationnelles montrent que les intrusions de contrefaçon érodent la valeur de la marque plus rapidement que les dépenses d'emballage n'augmentent. L'investissement en capital-risque reste sain grâce aux preuves que les emballages connectés peuvent doubler le temps d'engagement des consommateurs, transformant les dépenses de sécurité en un actif marketing.

Principaux enseignements du rapport

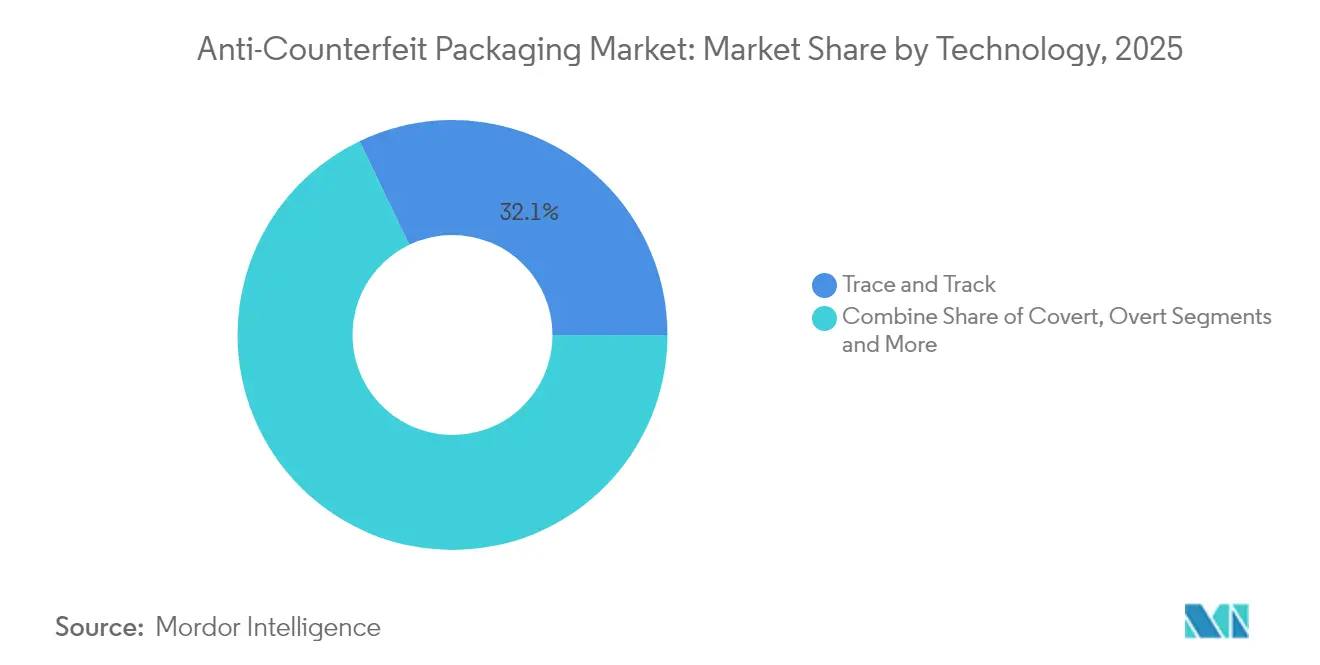

- Par technologie, les systèmes de traçabilité et de suivi détenaient 32,12 % de la part du marché des emballages anti-contrefaçon en 2025 ; les marqueurs forensiques affichent le CAGR prévisionnel le plus élevé à 15,1 % jusqu'en 2031.

- Par caractéristique d'utilisation, les codes de sérialisation ont capturé 35,95 % de part en 2025, tandis que les étiquettes RFID/NFC devraient se développer à un CAGR de 16,28 % jusqu'en 2031.

- Par composant d'emballage, les étiquettes et balises ont représenté 32,84 % des revenus en 2025 ; les encres et revêtements de sécurité connaissent la croissance la plus rapide à un CAGR de 14,62 % jusqu'en 2031.

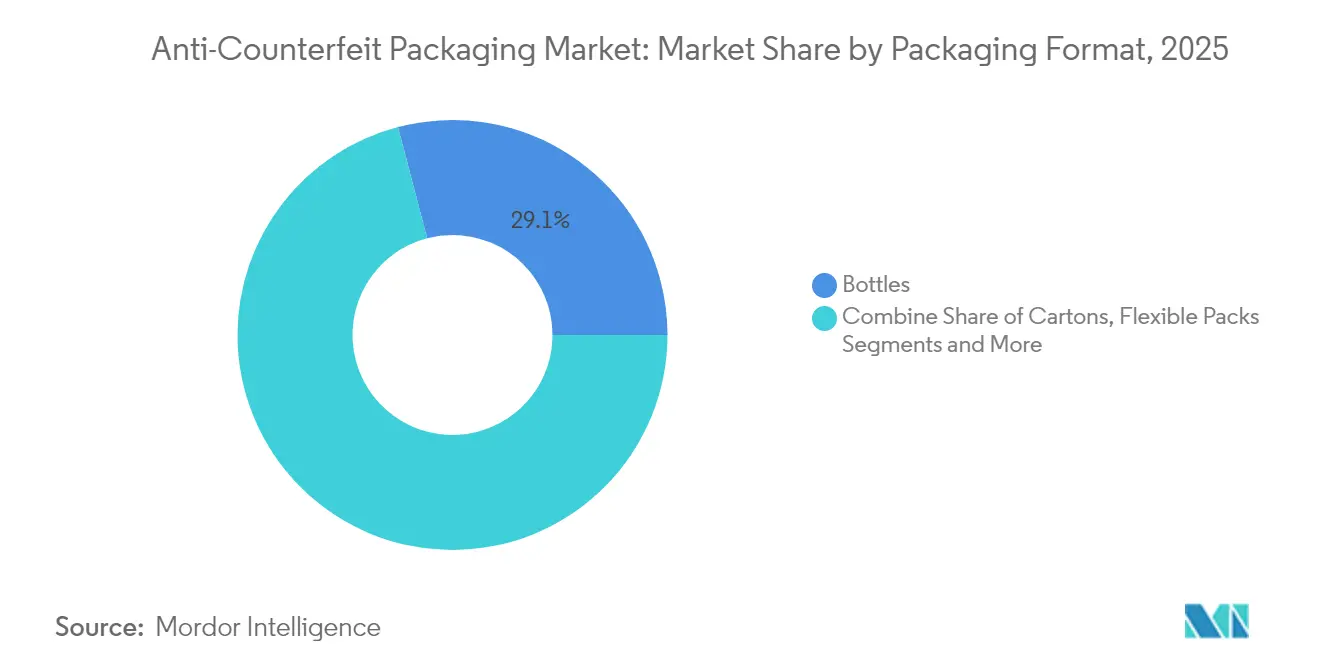

- Par format d'emballage, les bouteilles ont dominé avec 29,08 % de part en 2025, tandis que les emballages souples mènent le peloton à un CAGR de 16,28 %, portés par les besoins d'exécution du commerce électronique.

- Par secteur d'utilisation final, la santé et les produits pharmaceutiques ont conservé 30,02 % de part en 2025 ; l'électronique grand public enregistre le CAGR le plus rapide à 15,05 % en raison de la contrefaçon d'appareils haut de gamme.

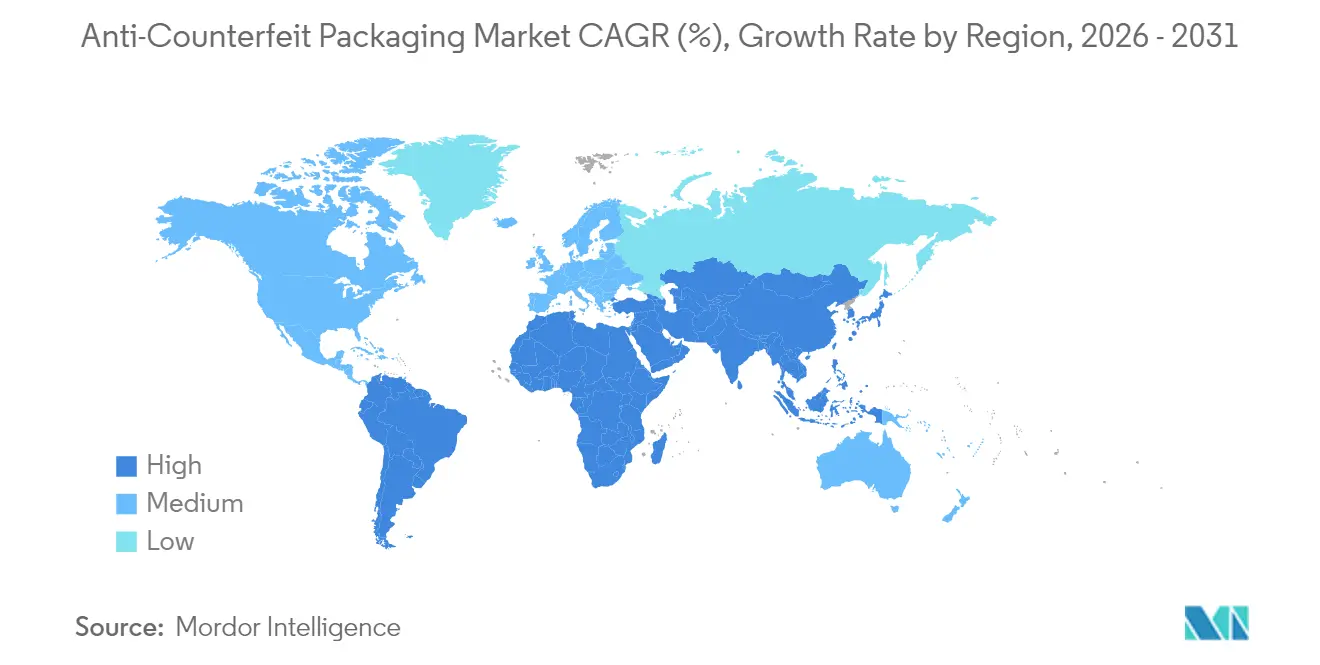

- Par géographie, l'Amérique du Nord a dominé avec 38,64 % de part en 2025, tandis que l'Asie-Pacifique s'accélère à un CAGR de 15,72 %, stimulée par le code d'étiquetage plus strict de la Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages anti-contrefaçon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande rapide de sérialisation portée par le commerce électronique | +2.8% | Mondial, avec concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Prolifération des mandats nationaux de traçabilité et de suivi | +3.2% | Amérique du Nord et UE en premier plan, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Expansion des emballages connectés compatibles QR/NFC | +2.1% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Encres de sécurité à nano-pigments permettant une authentification à faible coût | +1.9% | Centres de fabrication mondiaux, accent sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pilotes de provenance par chaîne de blocs arrivant à maturité et déployés | +1.5% | Amérique du Nord et UE en tête, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Forensique d'image par intelligence artificielle intégrée dans les applications grand public | +1.2% | Mondial, marchés à forte avance technologique en premier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande rapide de sérialisation portée par le commerce électronique

La flambée des ventes en ligne raccourcit les chaînes de distribution et supprime les points d'inspection physique, obligeant les marques à intégrer des identifiants numériques au niveau de l'unité qui accompagnent chaque colis. Les pilotes RFID entre Avery Dennison et les chaînes d'épicerie américaines affichent des taux de lecture supérieurs à 99 % de précision, confirmant que le flux de données sérialisées améliore à la fois la rotation des stocks et la détection des contrefaçons. [1]Avery Dennison, "Avery Dennison Expands RFID Adoption in Grocery Retail Industry," averydennison.comLes tableaux de bord en nuage s'intègrent désormais dans les applications d'exécution, permettant aux détaillants de bloquer les faux suspects avant la livraison du dernier kilomètre, préservant ainsi la confiance des acheteurs. La tendance déplace la priorité des dépenses d'investissement vers les codeurs à impression à la demande et s'éloigne des ornements décoratifs, augmentant la valeur stratégique des convertisseurs compatibles avec les logiciels sur le marché des emballages anti-contrefaçon.

Prolifération des mandats nationaux de traçabilité et de suivi

Après que les États-Unis ont appliqué la traçabilité au niveau de l'unité DSCSA fin 2024, les exportateurs pharmaceutiques ont équipé leurs usines dans le monde entier de plateformes de codage compatibles EPCIS afin d'éviter les doubles inventaires. L'Union européenne, avec son règlement FMD, a introduit des règles parallèles de sérialisation et d'inviolabilité, fournissant un modèle que le Brésil, l'Arabie saoudite et la Thaïlande étudient pour leur déploiement. Lorsque les réglementations convergent, les fournisseurs sur le marché des emballages anti-contrefaçon remportent des contrats de service multi-pays et amortissent la R&D plus rapidement, renforçant ainsi les avantages d'échelle.

Expansion des emballages connectés compatibles QR/NFC

Les régulateurs en Inde obligent désormais les médicaments les plus vendus à porter des codes QR pointant vers des référentiels en nuage, tandis que les grands groupes de biens de consommation intègrent des puces NFC pour que les utilisateurs tapotent leur téléphone afin de débloquer des avantages de fidélité. Les essais de filigranage de Digimarc avec Procter & Gamble ont réduit les délais de détection des contrefaçons de 60 %, prouvant que les codes invisibles résistent à la compression d'image sur les réseaux sociaux. Les marques réaffectent ainsi les dépenses de sécurité à l'infrastructure de marketing numérique, élargissant les budgets de solutions au sein du marché des emballages anti-contrefaçon.

Encres de sécurité à nano-pigments permettant une authentification à faible coût

Les formulations flexographiques dopées aux nanoparticules de TiO₂ et de ZnO créent des signatures spectrales que seuls les lecteurs FTIR détectent, ajoutant des couches cachées à un coût d'encre marginal. [2]MDPI, "Fine-Tuning Flexographic Ink's Surface Properties and Providing Anti-Counterfeit Potential via the Addition of TiO₂ and ZnO Nanoparticles," mdpi.com Le lancement par DuPont d'encres Artistri à faible viscosité lors de drupa 2024 montre que les grands acteurs chimiques s'alignent avec les fabricants d'équipements d'impression pour généraliser la capacité aux nano-pigments. [3]DuPont, "DuPont to Showcase New Innovative Artistri® Digital Printing Inks at drupa 2024," dupont.comÀ mesure que les volumes augmentent, l'économie unitaire favorise les grandes marques qui avaient longtemps ignoré les fonctionnalités avancées, élargissant la base adressable du marché des emballages anti-contrefaçon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour la modernisation de la sérialisation en ligne complète | -2.1% | Centres de fabrication mondiaux, notamment en Asie-Pacifique | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les normes de codage mondiales | -1.8% | Chaînes d'approvisionnement multi-régionales, routes commerciales transfrontalières | Moyen terme (2-4 ans) |

| Responsabilités en matière de confidentialité des données et de cybersécurité dans la traçabilité et le suivi en nuage | -1.4% | Amérique du Nord et UE en premier plan, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption rapide par les contrefacteurs de l'impression générative | -1.2% | Mondial, avec concentration dans les centres de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour la modernisation de la sérialisation en ligne complète

Les remplisseuses et les encaisseuses traditionnelles manquent souvent d'espace pour les caméras de vision et les postes de rejet, obligeant les entreprises à acheter de nouvelles lignes clés en main plutôt que des modules additionnels. Bien que la plateforme OPUS sans code de TraceLink facilite l'intégration des couches de données, les dépenses matérielles s'élèvent en moyenne à 1 million USD par ligne de bouteilles. Les petits fabricants de génériques et les conditionneurs sous contrat en Inde et au Viêt Nam reportent les mises à niveau, réduisant leur part accessible du marché des emballages anti-contrefaçon jusqu'à l'amélioration du financement.

Lacunes d'interopérabilité entre les normes de codage mondiales

Les schémas GS1 EPCIS existent, mais les couches de transport et les spécifications des fichiers de rapport diffèrent selon les régulateurs, obligeant les exportateurs à maintenir plusieurs piles de middleware. TraceLink n'a obtenu les 16 marques de conformité GS1 US qu'après d'importantes routines d'analyse personnalisées. Les efforts en double augmentent le coût informatique par référence et ralentissent les cycles pilotes, diluant le retour sur investissement pour certains adoptants sur le marché des emballages anti-contrefaçon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les mandats réglementaires maintiennent la traçabilité et le suivi en tête

En 2025, les solutions de traçabilité et de suivi ont capturé 32,12 % du marché des emballages anti-contrefaçon, soit une taille de marché des emballages anti-contrefaçon d'environ 63,8 milliards USD, tandis que les marqueurs forensiques devraient afficher un CAGR soutenu de 15,1 % jusqu'en 2031. Le matériel de sérialisation, l'inspection par vision et les coffres-forts en nuage forment une colonne vertébrale de conformité que les lignes pharmaceutiques ne peuvent contourner. Alors que les contrefacteurs imitent les hologrammes apparents avec des presses guidées par intelligence artificielle, les marques se tournent vers des encres ADN dissimulées et des marqueurs forensiques nécessitant des lecteurs de niveau laboratoire, poussant la diversité des solutions au sein du marché des emballages anti-contrefaçon.

Les outils d'impression par intelligence artificielle générative reproduisent désormais les motifs guilloché et les micro-textes cinétiques avec une fidélité saisissante, réduisant la valeur dissuasive des marques purement visibles. Les recherches du MIT sur les étiquettes d'identification par ondes térahertz ouvrent des perspectives pour des systèmes d'empreinte physique inviolables qui relient les emballages à une signature spectrale unique. Les fournisseurs proposant des piles hybrides de traçabilité et de forensique commandent donc des marges plus élevées et des contrats de service plus longs.

Par caractéristique d'utilisation : les codes de sérialisation maintiennent leur dominance tandis que la RFID/NFC monte en puissance

Les codes de sérialisation détenaient 35,95 % de la part du marché des emballages anti-contrefaçon en 2025, fournissant la colonne vertébrale pour la conformité DSCSA et FMD ; la RFID/NFC, à un CAGR de 16,28 %, dépasse toutes les autres caractéristiques à mesure que l'adoption des smartphones universalise la lecture sans contact. Les formats GS1 Digital Link au niveau du conditionnement relient désormais les codes EPC à des URL résolvables sur le web, permettant aux consommateurs de vérifier les produits dans les applications d'achat.

Les sceaux holographiques apparaissent encore sur les spiritueux et les cosmétiques de luxe car l'attrait visuel complète l'esthétique de la marque. Pourtant, les filigranes numériques, intégrés de manière invisible dans les illustrations, permettent des modifications sans encre lors des changements de ligne. L'intégration par Digimarc de telles marques dans la norme C2PA 2.1 montre comment les emballages et les images en ligne partagent un seul protocole de vérification. Cette convergence augmente les pools de revenus d'abonnement au sein du marché des emballages anti-contrefaçon.

Par composant d'emballage : les étiquettes et balises conservent la tête tandis que les encres progressent rapidement

Les étiquettes et balises représentaient 32,84 % des dépenses totales en 2025, mais les encres et revêtements de sécurité les dépasseront probablement avec un CAGR de 14,62 % à mesure que les convertisseurs intègrent les nano-pigments directement dans les unités flexo. L'intégration de l'authentification dans la couche d'impression empêche l'échange d'étiquettes et réduit les temps d'arrêt lors des changements de ligne.

Simultanément, les convertisseurs promeuvent les supports sans doublure pour réduire les déchets, alignant la sécurité avec la durabilité. Les films et sachets s'emparent de la croissance des emballages souples, ajoutant des couches métallisées qui servent à la fois de barrières à la lumière et de filtres optiques dissimulés. Les fournisseurs d'hologrammes luttent contre la banalisation en expérimentant des réseaux de Bragg volumiques qui scintillent à des microns plus faibles, défendant un créneau premium du marché des emballages anti-contrefaçon.

Par format d'emballage : les emballages souples mènent la croissance tandis que les bouteilles restent fondamentales

Les bouteilles, notamment pour les solides oraux et les boissons, représentaient 29,08 % des revenus de 2025. Néanmoins, les emballages souples affichent un CAGR de 16,28 % car les expéditeurs du commerce électronique préfèrent les sachets légers et durables qui survivent aux chutes du dernier kilomètre. Les sachets compatibles QR transportent désormais des données de fraîcheur et des alarmes d'expiration, améliorant la valeur.

Les cartons restent pertinents car les grands panneaux imprimables accueillent des couches apparentes et dissimulées en un seul passage. Les blisters restent indispensables là où la responsabilité par dose unitaire est importante, bien qu'une croissance plus lente suggère une saturation. Dans l'ensemble, la polyvalence des lignes guide les flux de capitaux, les conditionneurs pesant la complexité des références par rapport au retour sur investissement que chaque mise à niveau du marché des emballages anti-contrefaçon promet.

Par secteur d'utilisation final : les perspectives de l'électronique s'améliorent tandis que les médicaments ancrent les volumes

La santé et les produits pharmaceutiques contrôlaient 30,02 % des dépenses en 2025, un pilier qui garantit des commandes de base pour les numéros de série obligatoires et les bagues inviolables. Les frais de maintenance récurrents du segment offrent aux fournisseurs des flux de trésorerie stables, réduisant le risque du portefeuille.

L'électronique grand public projette un CAGR de 15,05 % grâce aux gadgets à haute marge qui font face à des réseaux de contrefaçon organisés. Les boîtes compatibles NFC permettent l'activation instantanée de la garantie, transformant les emballages en passerelles de service. Les marques d'alimentation et de boissons montent également sur la courbe d'adoption, à mesure que les règles d'étiquetage d'origine se durcissent en Chine et dans l'UE. Chaque nouveau secteur élargit le marché des emballages anti-contrefaçon et répartit les coûts fixes de la plateforme sur davantage de références.

Analyse géographique

L'Amérique du Nord a conservé 38,64 % des revenus en 2025, soutenue par l'application intégrale du DSCSA et un réseau dense de façonniers sous contrat qui ont besoin de piles clés en main de codage, d'inspection et d'échange de données. Le Pacte plastique du Canada incite également les convertisseurs à combiner sécurité et recyclabilité, favorisant les emballages à base de fibres portant des traceurs de filigranes invisibles permettant un tri automatisé. Le Mexique, étroitement lié aux chaînes d'approvisionnement américaines, accélère l'adoption anti-contrefaçon dans les dispositifs médicaux et les exportations de tequila pour préserver l'accès au marché.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 15,72 %, portée par la nouvelle loi chinoise sur l'étiquetage des produits préemballés, les listes de médicaments à code QR de l'Inde et la liste positive du Japon pour les résines en contact alimentaire. Les fabricants sous contrat à travers le Guangdong et Hô Chi Minh-Ville déploient des codeurs à jet d'encre à faible coût et des pilotes de chaîne de blocs pour satisfaire les audits des multinationales. Les imprimeurs d'emballages souples en Indonésie installent des stations à nano-pigments après que des études précoces de retour sur investissement montrent que les retours de contrefaçons diminuent de moitié en un an, prouvant le potentiel du marché des emballages anti-contrefaçon au-delà des centres pharmaceutiques traditionnels.

L'Europe détient une part mature mais substantielle, avec le règlement FMD et le futur règlement sur les emballages et les déchets d'emballages entremêlant durabilité et sécurité. Les marques explorent des emballages barrières à base de fibres associés à des filigranes Digimarc afin que les trieurs automatisés lisent les signaux à travers la saleté et l'éblouissement. Les interdictions russes sur le PET et l'interdiction du BPA par l'UE poussent à des changements de résines, qui à leur tour invitent de nouveaux essais d'impression de sécurité. Le Moyen-Orient et l'Afrique restent naissants, mais les fournisseurs de pièces automobiles de luxe dans le Golfe investissent dans des coffres-forts de codes 2D pour rassurer les acheteurs mondiaux, laissant présager un décollage plus large du marché des emballages anti-contrefaçon une fois que les unions douanières régionales auront finalisé des lois de codage communes.

Paysage réglementaire

Les réglementations pharmaceutiques demeurent l'ancrage de demande le plus clair pour les emballages anti-contrefaçon à l'échelle mondiale. Aux États-Unis, le Drug Supply Chain Security Act (DSCSA) a ancré la traçabilité au niveau unitaire comme exigence d'emballage, les identifiants sérialisés étant couramment portés via GS1 DataMatrix. En mars 2026, la FDA américaine a également publié une règle finale exigeant un format uniforme de National Drug Code (NDC) à 12 chiffres, un changement de codage structurel qui renforce les investissements à long terme dans les lignes d'emballage et les données de référence, même si le calendrier de transition s'étend jusque dans les années 2030. En Europe, le cadre de la directive sur les médicaments falsifiés (règlement délégué (UE) 2016/161 de la Commission) continue d'exiger à la fois un identifiant unique et un dispositif anti-effraction sur les médicaments sur ordonnance, maintenant les conceptions inviolables, les contrôles de qualité d'impression et la connectivité au système de vérification au cœur des emballages conformes.

En dehors des médicaments, les régimes d'application axés sur le commerce en ligne et les places de marché recoupent de plus en plus les flux de travail d'authentification des emballages. La loi européenne sur les services numériques (Digital Services Act) et l'INFORM Consumers Act américain font peser davantage de responsabilité sur les places de marché pour vérifier les vendeurs et gérer le risque de contrefaçon, ce qui accroît la valeur des preuves numériques liées à l'emballage (liens QR/NFC/filigranes numériques vers des enregistrements produits faisant autorité) pouvant être vérifiées tout au long de l'exécution des commandes et des retours en e-commerce. Le développement des normes façonne également les choix techniques, la norme EN ISO 21976:2020 étant utilisée pour tester la performance de vérification anti-effraction sur les emballages médicamenteux, et des mises en œuvre nationales telles que l'Italie alignant le droit national sur les règles européennes relatives aux dispositifs de sécurité (y compris l'entrée en vigueur en février 2025 du décret législatif n° 10).

Paysage concurrentiel

Le marché des emballages anti-contrefaçon reste modérément fragmenté. Des conglomérats tels qu'Avery Dennison, 3M et CCL Industries exploitent leur échelle pour proposer des offres groupées de RFID, d'étiquettes et de tableaux de bord en nuage. Leurs réseaux de services mondiaux rassurent les multinationales sur le fait que les lignes de sérialisation restent conformes sur tous les continents. Des leaders de niche comme SICPA, AlpVision et Digimarc capturent des segments premium avec des marqueurs propriétaires, des empreintes spectrales ou des droits de propriété intellectuelle sur les filigranes numériques que les contrefacteurs ont du mal à reproduire.

Les mouvements stratégiques se concentrent sur la convergence des capacités. L'acquisition par Crane NXT d'OpSec Security pour 270 millions USD a fusionné la micro-optique avec le savoir-faire des billets de banque, formant une suite de protection de marque du berceau à la tombe. L'entrée de 3M dans le consortium de conditionnement de semi-conducteurs affine les adhésifs conducteurs qui pourraient doubler de circuits dissimulés sur les étiquettes, élargissant les voies de vente croisée [communiqué de presse 3M, février 2025]. L'inflation des matériaux augmente les coûts de changement, de sorte que les convertisseurs se différencient par des analyses du coût total, montrant aux clients comment les inlays RFID réduisent les dépréciations qui dépassent largement les hausses de prix par étiquette.

Les paysages de brevets évoluent rapidement. Les dépôts de modulation optique de Meta laissent entrevoir des couches holographiques de nouvelle génération avec des images dynamiques dont le schéma de porteurs de charge se modifie sous lumière polarisée. Des start-ups testent la forensique d'image par intelligence artificielle permettant aux agents des douanes de confirmer l'authenticité à l'aide de caméras de smartphones. L'intensité concurrentielle dépend donc autant des écosystèmes logiciels que de la chimie d'impression, poussant les fabricants d'encres traditionnels à s'associer à des portails de traçabilité en mode SaaS pour rester pertinents au sein du marché des emballages anti-contrefaçon.

Leaders du secteur des emballages anti-contrefaçon

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Zebra Technologies Corporation

E.I. Du Pont De Nemours and Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de Passeport Numérique Produit (DPP) et la standardisation de l'identité produit élargissent l'emballage anti-contrefaçon au-delà de la protection des marques vers une infrastructure transversale de conformité, de données et de reporting de cycle de vie. Le règlement européen sur l'écoconception pour des produits durables (ESPR), en vigueur depuis juillet 2024, fixe l'orientation du DPP avec les premières exigences obligatoires débutant en 2027. Cela crée un espace blanc à court terme pour des solutions reliant la sécurité physique (preuve d'effraction, marqueurs discrets, encres sécurisées) à des identifiants numériques interopérables restant utilisables à travers une distribution multicanale. Les travaux d'intégration annoncés en juin 2026 par The Hashgraph Group et Merck, combinant les marqueurs physiques Merck M-Trust avec une couche TrackTrace basée sur Hedera, pointent vers des modèles hybrides pour les cas d'usage de conformité liés au DPP de l'UE.

L'expansion de la traçabilité dans le domaine de la santé au-delà des États-Unis et de l'UE soutient également une piste d'opportunité à court terme pour les convertisseurs d'emballages et les fournisseurs de technologie, en particulier là où ils peuvent se déployer à grande échelle avec un capex maîtrisable. Le ministère indien de la Santé de l'Union a modifié les Drugs Rules en juin 2026 pour étendre la traçabilité obligatoire par code QR à des catégories supplémentaires, notamment les vaccins, les antimicrobiens, les médicaments anticancéreux et les stupéfiants, avec des dates d'entrée en vigueur échelonnées en 2027 et 2028. Cela soutient la demande en codage à haut débit, en flux de vérification et en gestion des données à travers une large base de fabricants. Sur le plan des normes techniques, l'ISO a publié la norme ISO 16791:2026 (mars 2026) pour le codage lisible par machine des identifiants d'emballage des produits médicamenteux, ce qui peut contribuer à standardiser la mise en œuvre sur tous les marchés et renforce l'argumentaire commercial pour des plateformes de sérialisation et d'authentification multi-pays alignées sur les normes.

Développements récents du secteur

- Février 2026 : Avery Dennison a annoncé l'intégration en avant-première mondiale de la technologie de circuit intégré flexible NFC Connect de Pragmatic Semiconductor dans son portefeuille d'inlays NFC. Cette mise à jour élargit les options d'authentification lisible par smartphone et de conformité sur des formats d'emballage où les puces rigides conventionnelles sont plus difficiles à déployer, favorisant une adoption plus large des fonctionnalités anti-contrefaçon connectées.

- Septembre 2025 : Avery Dennison a lancé l'inlay AD Nanoblock HF/NFC destiné à la protection des marques et à l'authentification des produits dans les emballages à espace restreint. Cet inlay de plus petite taille prend en charge le déploiement anti-contrefaçon sur des emballages et composants compacts, élargissant l'ensemble adressable de références pouvant porter une vérification basée sur NFC sans redéfinition majeure de l'emballage.

- Avril 2024 : 3M a lancé l'application 3M Verify pour aider à valider en temps réel l'emballage des respirateurs jetables contre la contrefaçon. En associant les identifiants d'emballage à un outil de vérification destiné à l'utilisateur final, ce lancement a renforcé le basculement vers des flux d'authentification accessibles aux consommateurs, étendant la sécurité au-delà du point de vente jusqu'à l'inspection sur le terrain.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les caractéristiques et solutions d'emballage aidant les marques à réduire la contrefaçon en permettant l'authentification, la traçabilité et la preuve d'effraction sur les emballages produits auprès des principaux utilisateurs finaux.

Exclusions du périmètre : nous ne comptabilisons pas les pertes liées à la contrefaçon, les coûts d'application des lois, ni les logiciels de protection de marque plus larges qui ne sont pas liés à des composants d'emballage.

Aperçu de la segmentation

- Par technologie

- Traçabilité et suivi

- Inviolabilité

- Dissimulé

- Apparent

- Marqueurs forensiques

- Par caractéristique d'utilisation

- Codes de sérialisation

- Étiquettes RFID/NFC

- Sceaux holographiques

- Filigranes numériques

- Par composant d'emballage

- Étiquettes et balises

- Encres et revêtements de sécurité

- Films et sachets

- Hologrammes

- Autre composant d'emballage

- Par format d'emballage

- Blisters

- Bouteilles

- Cartons

- Emballages souples

- Autre format d'emballage

- Par secteur d'utilisation final

- Alimentation et boissons

- Santé et produits pharmaceutiques

- Industrie et automobile

- Électronique grand public

- Autre secteur d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure du marché et construire le premier ensemble de signaux de demande et d'offre pour l'emballage anti-contrefaçon. Nous nous sommes référés à des sources publiques telles que les statistiques douanières et commerciales, les publications d'associations d'emballage et d'impression, les portails réglementaires pour les exigences de sérialisation et de traçabilité, ainsi que des articles évalués par des pairs sur les marqueurs d'authentification et les encres de sécurité.

De plus, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les catalogues de produits et une couverture de presse fiable pour comprendre les évolutions du mix technologique entre étiquettes, encres, revêtements, hologrammes et formats basés sur des étiquettes intelligentes. Pour les vérifications croisées sur l'échelle des entreprises et l'exposition géographique, nous avons utilisé des abonnements payants compilant les données financières et les actualités des entreprises, ainsi qu'une base de données de brevets pour suivre l'activité d'innovation autour des identifiants et des caractéristiques discrètes. Ces sources ne sont pas exhaustives, et nous avons utilisé d'autres références publiques pour la collecte de données, la validation et la clarification lorsque des lacunes apparaissaient.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses que les sources documentaires ne tranchent pas clairement, en particulier les fourchettes de prix, le calendrier d'adoption et la part des lignes d'emballage mises à niveau avec des fonctionnalités anti-contrefaçon. Nous avons échangé avec des convertisseurs d'emballages, des fournisseurs de matériaux et de composants, des intégrateurs de solutions et des équipes utilisatrices finales dans des secteurs réglementés, puis nous avons réconcilié les différences entre l'APAC, l'EMEA et les Amériques avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 21 % | APAC : 40 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante (top-down) reconstituant les dépenses adressables en matière de sécurité des emballages à l'aide des signaux de production des emballages par usage final et de la pénétration des mises à niveau en matière d'authentification, de traçabilité et de preuve d'effraction, puis traduites en valeur via des fourchettes de prix typiques par type de fonctionnalité. Pour garder des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes (bottom-up) sélectives, y compris des consolidations de revenus échantillonnées pour les principaux types de composants et des vérifications PMV multiplié par le volume pour les étiquettes, encres et étiquettes intelligentes dans les utilisateurs finaux à forte adoption.

Les intrants les plus déterminants sur ce marché comprenaient le mix des fonctionnalités ostensibles vs discrètes vs médico-légales, le rythme de déploiement des mandats de sérialisation et de traçabilité dans la pharmacie et d'autres catégories réglementées, les volumes unitaires de biens emballés dans les usages finaux prioritaires, les cycles de remplacement typiques des lignes d'emballage, et le basculement vers des identifiants numériques tels que les codes de type QR et les étiquettes RFID ou NFC. Lorsque les données de volume directes étaient lacunaires, nous avons comblé les lacunes à l'aide d'indicateurs proxy, par exemple les tendances de production d'emballages et les flux commerciaux pour les matériaux pertinents, puis nous les avons revérifiées à l'aide des fourchettes issues des entretiens.

Les prévisions ont été construites à l'aide d'une analyse de scénarios appuyée par un lissage de tendance simple sur les principaux moteurs. La trajectoire finale a été sélectionnée en fonction des avis d'experts sur les échéances de conformité, les frictions à l'adoption et la progression de prix attendue pour les principaux groupes de fonctionnalités. Les hypothèses ont été maintenues transparentes afin que le modèle puisse être reproduit avec des intrants actualisés chaque année.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, notamment l'orientation de la production d'emballages, les niveaux d'adoption évoqués par les praticiens et les revenus implicites tirés de l'activité des fournisseurs. Lorsque les résultats montraient des sauts inhabituels par région ou technologie, nous avons revisité les intrants, puis déclenché des relances pour confirmer si un événement réglementaire, une contrainte d'approvisionnement ou une évolution de prix était à l'origine du changement.

Avant validation finale, le modèle passe par une revue analyste en plusieurs étapes pour vérifier la logique de calcul, la cohérence des unités et les conversions de devises. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires lorsque des événements matériels affectent les réglementations, les coûts ou l'adoption. Juste avant la livraison, nous effectuons une dernière relecture afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché de l'emballage anti-contrefaçon de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'emballage anti-contrefaçon diffèrent souvent, même lorsque l'intitulé du sujet semble identique, car chaque étude délimite le périmètre autour de fonctionnalités, d'usages finaux et d'hypothèses temporelles différents. Des différences apparaissent également dans la manière dont les prix sont traités pour les étiquettes, encres, étiquettes intelligentes et autres composants, et dans le fait que l'adoption soit comptabilisée comme un déploiement large ou seulement des déploiements confirmés.

Certaines estimations externes regroupent un ensemble plus large d'éléments de protection de marque et traitent toutes les formes d'authentification comme faisant partie des dépenses d'emballage. Dans le dimensionnement de Mordor Intelligence, la valeur n'est comptabilisée que lorsque la fonctionnalité est mise en œuvre en tant que composant d'emballage ou mise à niveau du format d'emballage (par exemple, étiquettes et étiquettes intelligentes, encres et revêtements de sécurité, et éléments connexes), puis validée à l'aide de vérifications d'adoption dans les utilisateurs finaux et régions réglementés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 222,14 milliards USD (2026) | |

| Éditeur de recherche mondial A | 204,08 milliards USD (2025) | Utilise une année de référence et une fenêtre de croissance différentes, et le récit du périmètre penche davantage vers des solutions larges de protection de marque et d'authentification, ce qui peut modifier ce qui est traité comme dépense d'emballage et la manière dont la pénétration est appliquée. |

| Éditeur de recherche sectorielle B | 174,10 milliards USD (2024) | Ancre le modèle sur une base 2024 et une couverture pays plus étroite, et il semble appliquer des découpages différents en matière de technologie et d'application, ce qui peut sous-estimer les régions où l'adoption s'accélère plus tard dans le cycle. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année de référence et par ce qui est comptabilisé comme valeur liée à l'emballage par rapport aux dépenses de protection adjacentes. En maintenant les intrants liés à l'adoption des composants d'emballage et en revérifiant les prix et la pénétration auprès des praticiens, le chiffre final reste traçable à des moteurs clairs et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages anti-contrefaçon ?

La taille du marché des emballages anti-contrefaçon a atteint 222,14 milliards USD en 2026 et devrait atteindre 388,69 milliards USD d'ici 2031 à un CAGR de 11,84 %.

Quelle technologie domine le marché des emballages anti-contrefaçon ?

Les systèmes de sérialisation par traçabilité et suivi dominent, détenant 32,12 % de part en 2025, en raison de la conformité obligatoire dans les produits pharmaceutiques et les biens de grande consommation.

Quelle région connaît la croissance la plus rapide dans les emballages anti-contrefaçon ?

L'Asie-Pacifique affiche le CAGR le plus élevé à 15,72 % jusqu'en 2031, propulsée par les nouvelles lois d'étiquetage chinoises et les mandats de médicaments à code QR de l'Inde.

Comment les marques intègrent-elles des fonctionnalités numériques dans les emballages ?

Les entreprises combinent des codes QR, des étiquettes NFC et des filigranes numériques avec des plateformes en nuage, permettant aux consommateurs de vérifier l'authenticité via des smartphones tandis que les marques collectent des données d'engagement.

Qu'est-ce qui freine l'adoption plus large des emballages anti-contrefaçon ?

Les dépenses d'investissement élevées pour la modernisation du matériel de sérialisation et les normes de codage incohérentes entre les pays ralentissent le rythme de mise en œuvre des petits fabricants.

Qui sont les acteurs clés du secteur des emballages anti-contrefaçon ?

Les principaux fournisseurs comprennent Avery Dennison, 3M, CCL Industries, SICPA, AlpVision et Digimarc, chacun exploitant des combinaisons uniques d'étiquettes, de RFID, d'encres ou de filigranes numériques pour protéger les produits.

Dernière mise à jour de la page le: