Taille et parts du marché des emballages connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 45.39 Milliards de dollars |

| Taille du Marché (2031) | 62.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

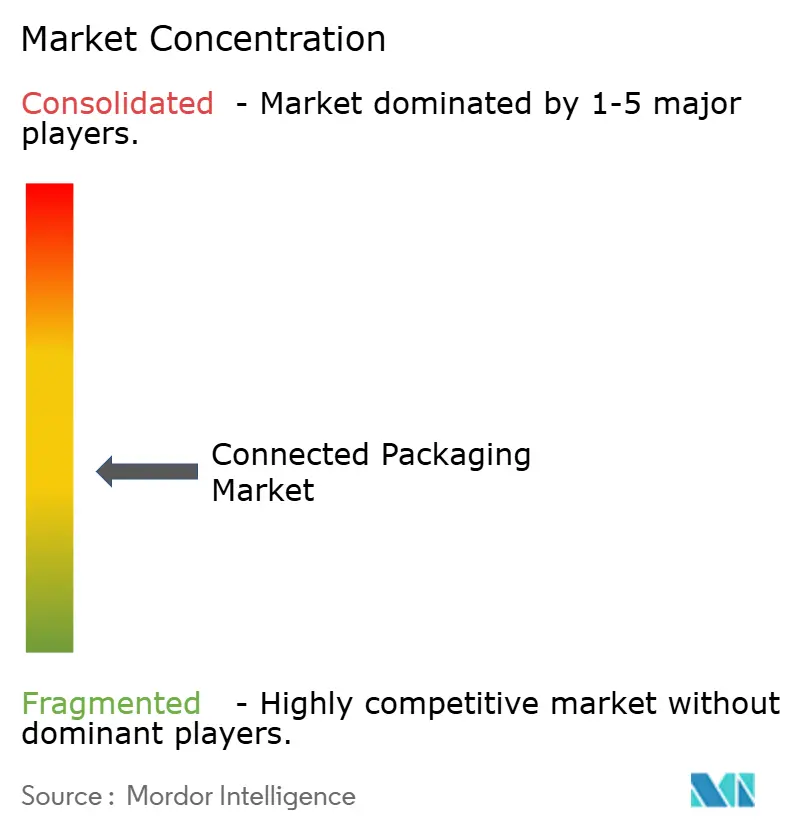

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages connectés par Mordor Intelligence

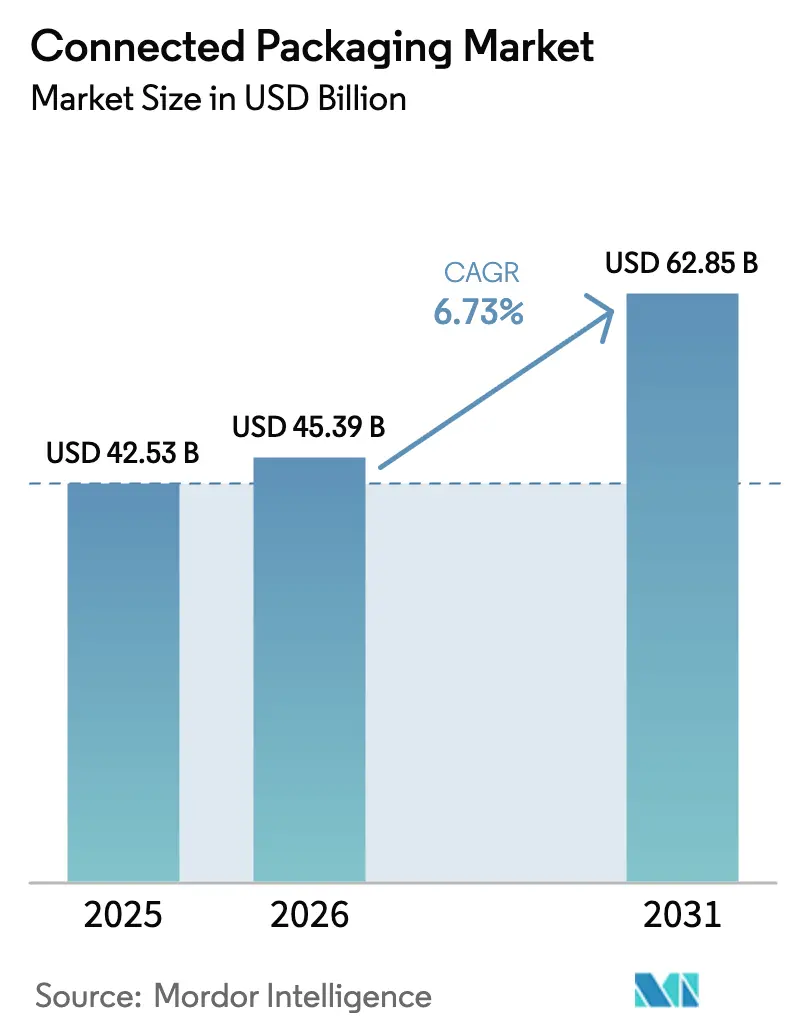

La taille du marché des emballages connectés devrait passer de 42,53 milliards USD en 2025 à 45,39 milliards USD en 2026 et devrait atteindre 62,85 milliards USD d'ici 2031, à un TCAC de 6,73 % sur la période 2026-2031. Cette dynamique est portée par la convergence de mandats réglementaires tels que le Passeport Numérique de Produit (PNP) de l'Union européenne et les exigences de codes QR de l'Inde, la maturation rapide des technologies QR, RFID et BLE, ainsi que la demande croissante des consommateurs pour des produits transparents et à faible impact[1]Commission européenne, "La Commission lance une consultation sur le Passeport Numérique de Produit," single-market-economy.ec.europa.eu. Les succès de la sérialisation pharmaceutique se répandent dans les produits de luxe et l'alimentation, tandis que les pilotes de systèmes de consigne activés par la chaîne de blocs démontrent de nouveaux modèles de revenus pour les transformateurs. Les détaillants en Amérique du Nord exigent de plus en plus des analyses d'inventaire en temps réel, et l'inflation des prix du carton ondulé accélère la transition vers des emballages logistiques riches en données. Ensemble, ces forces positionnent le marché des emballages connectés pour une croissance soutenue à un chiffre moyen jusqu'en 2030.

Principaux enseignements du rapport

- Par technologie de connectivité, les codes QR détenaient 49,85 % des parts du marché des emballages connectés en 2025 ; les balises BLE devraient se développer à un TCAC de 10,29 % jusqu'en 2031.

- Par type, l'emballage intelligent était en tête avec une part de revenus de 45,12 % en 2025, tandis que l'emballage actif devrait croître à un TCAC de 9,45 % jusqu'en 2031.

- Par secteur d'utilisation finale, les produits pharmaceutiques affichaient un TCAC de 10,81 %, surpassant le leadership du secteur alimentation et boissons avec une part de marché de 30,26 % en 2025.

- Par niveau d'emballage, les formats tertiaires devraient connaître la croissance la plus rapide à un TCAC de 8,67 % jusqu'en 2031, même si l'emballage primaire représentait 60,02 % de la taille du marché des emballages connectés en 2025.

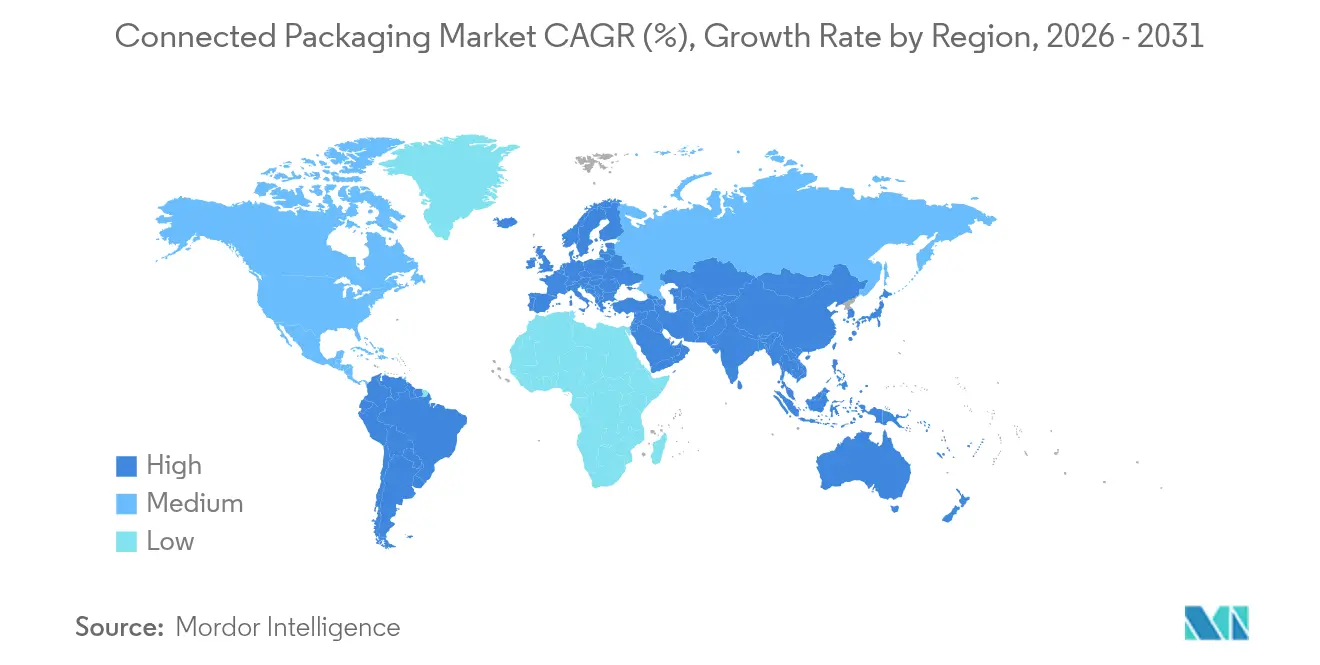

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,02 % des revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 9,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages connectés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Les réglementations liées à la durabilité poussent les passeports numériques de produits | +1.8% | Mondial (UE en tête) | Moyen terme (2-4 ans) |

| Pivot des propriétaires de marques vers les mandats de traçabilité anti-contrefaçon | +1.2% | Biens de luxe mondiaux et produits pharmaceutiques | Court terme (≤ 2 ans) |

| Maîtrise des codes QR post-COVID chez les consommateurs de la génération Z | +0.9% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Demande des détaillants pour des analyses d'inventaire en temps réel | +0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Code QR accessible inclusif pour les acheteurs malvoyants | +0.3% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Systèmes de consigne pour l'économie circulaire activés par la chaîne de blocs | +0.4% | Pilotes en UE, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations liées à la durabilité poussent les passeports numériques de produits

Le règlement de l'UE sur l'écoconception pour des produits durables redéfinit les priorités en matière d'emballage en imposant des identifiants uniques portant des données granulaires sur le cycle de vie pour la plupart des biens vendus dans le bloc d'ici 2027. Les fabricants qui intègrent les capacités du Passeport Numérique de Produit en amont peuvent offrir une provenance en temps réel, des informations sur la recyclabilité et des modèles économiques circulaires. La plateforme Connected Package de Tetra Pak convertit déjà les cartons en supports de données, fournissant des détails sur l'origine et des invites de recyclage au point d'utilisation. Les consultations en cours se poursuivent jusqu'en juillet 2025, offrant aux premiers acteurs une influence technique et le temps de déployer des solutions conformes à grande échelle.

Pivot des propriétaires de marques vers les mandats de traçabilité anti-contrefaçon

L'Inde exige désormais des codes QR sur les 300 médicaments les plus vendus, renforçant la transition vers des mesures de protection anti-contrefaçon numériques. Les marques de luxe et les fabricants alimentaires emboîtent le pas ; HEBE LIFE utilise des étiquettes inviolables à double QR qui authentifient chaque unité tout en diffusant des données de chaîne d'approvisionnement vers des tableaux de bord en nuage. Digimarc a commercialisé une authentification par filigrane sur mobile qui permet aux parties prenantes de vérifier les produits sans matériel supplémentaire, en réponse à une menace de contrefaçon de 500 milliards USD.

Maîtrise des codes QR post-COVID chez les consommateurs de la génération Z

Les menus sans contact ont normalisé les codes QR, et la génération Z scanne désormais les emballages instinctivement. Le renouveau 2025 de « Share a Coke » de Coca-Cola permet aux utilisateurs de personnaliser les canettes via des liens QR sur l'emballage, capturant des indicateurs d'engagement opt-in inaccessibles avec l'étiquetage statique. Les marques de beauté intègrent des mécaniques de fidélité pilotées par QR, tandis que les codes QR accessibles de Persil démontrent comment l'inclusivité élargit l'adoption dans les marchés matures.

Demande des détaillants pour des analyses d'inventaire en temps réel

Le déploiement RFID RAIN de Golden State Foods a fourni une visibilité de bout en bout sur la chaîne du froid, incitant d'autres détaillants à exiger une télémétrie similaire[2]GS1 US, "Le fournisseur de restauration collective offre de la visibilité avec une touche d'innovation," gs1us.org . En Inde, le déploiement de balises BLE d'Uflex a réduit l'effort de gestion des stocks de 80 % et diminué les réclamations clients de 40 %, illustrant pourquoi les mandats des propriétaires de marques se répercutent désormais sur l'ensemble des réseaux d'approvisionnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| CAPEX initial élevé pour la conversion des lignes existantes | -1.4% | Pôles manufacturiers mondiaux | Court terme (≤ 2 ans) |

| Complexités de conformité en matière de confidentialité des données (RGPD, CPRA) | -0.8% | UE et Californie | Moyen terme (2-4 ans) |

| Infrastructure mondiale de recyclage fragmentée | -0.6% | Mondial (marchés en développement particulièrement touchés) | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité entre les écosystèmes NFC/RFID/QR | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé pour la conversion des lignes existantes

L'inflation des matériaux aggrave les coûts de mise à niveau numérique. Les prix du carton ondulé ont augmenté de 70 USD par tonne en janvier 2025, tandis que les produits chimiques et la pâte à papier ont respectivement bondi de 30 % et 50 %, mettant à rude épreuve les budgets d'investissement des transformateurs [3]Packaging Corporation of America, "Naviguer dans la hausse des prix du carton ondulé de 70 USD/tonne," cepkg.com. Le fonds Lift-Off d'Amcor propose désormais des investissements de 250 000 à 500 000 USD pour aider les partenaires à piloter des lignes connectées sans supporter la totalité du CAPEX, illustrant des modèles de financement alternatifs.

Complexités de conformité en matière de confidentialité des données (RGPD, CPRA)

Les emballages connectés collectent des données sur le comportement des consommateurs, leur localisation et l'environnement. L'harmonisation du RGPD de l'UE avec le CPRA de Californie oblige les marques à intégrer la protection de la vie privée dès la conception, en superposant des méthodes cryptographiques telles que les preuves à divulgation nulle de connaissance utilisées par la plateforme PNP de Circularise pour dissimuler les données commercialement sensibles tout en préservant la traçabilité. La conformité engendre des coûts supplémentaires et allonge les délais de déploiement, mais reste incontournable dans les secteurs réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'intelligence stimule l'innovation active

L'emballage intelligent a capté 45,12 % des revenus de 2025, soutenu par des capteurs QR et RFID qui alimentent des données en temps réel sur la fraîcheur et la provenance dans les applications de marque. Le segment bénéficie de la baisse des coûts des capteurs et de la pénétration universelle des smartphones, renforçant son rôle central sur le marché des emballages connectés. L'emballage actif est plus modeste aujourd'hui mais se développe à un TCAC de 9,45 %, stimulé par des absorbeurs d'oxygène prolongeant la durée de conservation et des films antimicrobiens qui réduisent le gaspillage alimentaire. Le carton intelligent de Tetra Pak avec des couches antioxydantes a réduit l'impact sur le changement climatique de 29,17 % par rapport aux emballages conventionnels, même si le coût unitaire a augmenté de 38,66 %. Des solutions hybrides combinant des barrières actives et une surveillance intelligente émergent. Les emballages en fibres formées à sec de Stora Enso intègrent des composants électroniques imprimés lors du moulage, réduisant la consommation d'eau et d'énergie tout en permettant des identifiants scannables pour l'automatisation du recyclage. Ces formats multifonctionnels élargiront le marché des emballages connectés à mesure que les marques monétisent simultanément les gains de durée de conservation et les flux de données. Les transformateurs flexibles capables de co-concevoir des substrats fonctionnels et des identifiants intégrés sont en mesure de débloquer une tarification premium.

Par technologie de connectivité : les balises BLE accélèrent au-delà de la domination des codes QR

Les codes QR restent omniprésents, représentant 49,85 % des revenus de 2025 grâce à un coût incrémental nul et à une familiarité consommateur bien établie. La démarche multi-entreprises de GS1 visant à remplacer les codes-barres linéaires par des codes 2D scannables d'ici 2027 consolidera davantage le leadership des codes QR. Pourtant, les balises BLE devraient connaître la croissance la plus rapide à un TCAC de 10,29 %. Leur prix d'étiquette intelligente inférieur à 2 USD, annoncé par Identiv pour un déploiement fin 2025, rend le suivi au niveau de l'article économiquement viable dans la logistique à température contrôlée. Pour les références à haute valeur ajoutée, la NFC persiste en raison de l'intégration d'éléments sécurisés, mais son prix premium limite le déploiement à grande échelle.

Les filigranes numériques se taillent une niche dans le recyclage automatisé ; le logiciel de tri optimisé par GPU de Digimarc a réduit les coûts des centres de tri des matériaux de près de 50 % tout en atteignant une précision de détection de 99 %. À mesure que les transformateurs visent des objectifs de circuit fermé, attendez-vous à des emballages à double identifiant associant des codes QR destinés aux consommateurs à des filigranes lisibles par machine, renforçant l'architecture technologique en couches du marché des emballages connectés.

Par secteur d'utilisation finale : les produits pharmaceutiques dépassent le leadership alimentaire

L'alimentation et les boissons ont conservé une part de revenus de 30,26 % en 2025 grâce à la narration d'ingrédients basée sur les codes QR et aux pilotes de traçabilité des bouteilles rechargeables de Coca-Cola Brésil. Cependant, les mandats pharmaceutiques propulsent un TCAC de 10,81 %, le plus élevé parmi les secteurs suivis. La sérialisation s'est avérée efficace contre le commerce parallèle et les rappels de produits, et la taille du marché des emballages connectés pour les produits pharmaceutiques s'étend désormais à la surveillance de la température et aux rappels d'observance via des étiquettes à encre électronique d'Ynvisible Interactive.

Les marques de soins personnels déploient la NFC pour l'authenticité et la fidélité, tandis que les acteurs de l'électronique intègrent des cartons connectés pour l'activation de la garantie. Les secteurs industriels de second rang explorent les palettes BLE pour les analyses de disponibilité. Collectivement, ces cas d'usage variés diversifient les revenus et protègent le secteur des emballages connectés des chocs propres à un secteur.

Par niveau d'emballage : les formats tertiaires progressent grâce à l'optimisation logistique

Les emballages primaires représentent 60,02 % de la taille du marché des emballages connectés en raison de l'engagement direct avec les consommateurs et des règles d'étiquetage obligatoires. Pourtant, les formats tertiaires — palettes, bacs et cartons d'expédition — les surpassent avec un TCAC de 8,67 % grâce à la complexité de l'exécution du commerce électronique. Le dispositif IoT Saga Card d'Avery Dennison illustre l'innovation tertiaire à haute valeur ajoutée, combinant connectivité cellulaire, capteurs et analyses en nuage pour protéger les produits biologiques sur les voies d'approvisionnement. L'emballage secondaire sert de conduit entre les identifiants au niveau de l'article et les passerelles au niveau de la palette, fréquemment via RFID UHF passif. Les hiérarchies intégrées reliant les trois niveaux deviennent une caractéristique standard des mises à niveau des systèmes de planification des ressources d'entreprise, renforçant la fidélisation dans les écosystèmes logiciels-matériels.

Analyse géographique

L'Amérique du Nord a généré 38,02 % des revenus de 2025 sous l'effet de la pression des détaillants et du mandat de recyclage SB 54 de Californie, qui stimule la demande de plastiques à traçabilité activée. La dynamique de mise en œuvre s'est intensifiée après l'adoption des codes QR par la génération Z et les systèmes de paiement sans friction aux États-Unis et au Canada. L'Europe se classe deuxième, ancrée par la réglementation sur le Passeport Numérique de Produit, une infrastructure avancée de consigne et des normes de codes accessibles, créant des attentes uniformes dans les États membres.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,79 %. La règle indienne de juillet 2025 sur les codes QR sur les plastiques codifie la traçabilité pour les fabricants orientés vers le marché intérieur et l'exportation. Les bouteilles PET sans étiquette de Thaïlande réduisent les déchets de matériaux, renforçant la demande d'identifiants numériques imprimés directement sur les emballages en résine. Les exportateurs régionaux d'électronique, de textiles et de nutraceutiques adoptent des formats connectés pour satisfaire aux exigences d'importation européennes, générant un effet de réseau qui dynamise le marché des emballages connectés.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais stratégiquement significatifs. Les propriétaires de marques déploient des campagnes QR pilotes au Brésil et dans le Conseil de coopération du Golfe pour lutter contre les importations contrefaites de produits de soins personnels. L'initiative de passeport numérique du Québec, dévoilée à la Foire de Hanovre 2025, montre comment les gouvernements provinciaux hors de l'UE alignent la documentation d'exportation sur les normes européennes imminentes. Cet alignement harmonisera progressivement les attentes en matière de traçabilité dans les corridors commerciaux, abaissant les barrières d'intégration pour les fournisseurs mondiaux.

Paysage concurrentiel

Le marché présente une concentration moyenne. Les transformateurs établis Amcor, Tetra Pak et Huhtamaki exploitent leurs lignes de remplissage installées et leurs réseaux de services mondiaux pour proposer des modules d'intelligence en complément. Les acteurs axés sur la technologie tels que Digimarc, Avery Dennison, Wiliot et Identiv monétisent leur propriété intellectuelle exclusive autour des filigranes, des circuits intégrés RFID et des capteurs de périphérie. La consolidation s'accélère ; la fusion entièrement en actions de 24 milliards USD entre Amcor et Berry Global regroupe 180 millions USD de R&D annuelle, soutenant des substrats d'étiquettes RFID intégrées et des films intelligents à contenu recyclé.

Les collaborations stratégiques se multiplient. Polytag a associé les filigranes UV aux trieuses optiques de Pellenc ST pour générer des empreintes d'emballage lisibles dans les installations de valorisation des matériaux, en alignement avec les champs de données du Passeport Numérique de Produit. r-pac CNCT et SharpEnd ont packagé des passeports numériques pour les vêtements Moose Knuckles, ajoutant l'activation de la revente et le contenu d'entretien aux charges utiles de conformité. Des innovateurs comme SMX (Security Matters) appliquent des traceurs moléculaires et des hachages de chaîne de blocs aux puces NFC, renforçant la provenance des appareils pour l'électronique à haute valeur.

Le fossé concurrentiel dépend de plus en plus de l'interopérabilité. Les fournisseurs proposant des piles d'identifiants multi-protocoles avec des connecteurs en nuage sont préférés par les leaders des biens de grande consommation (BGC) qui recherchent des partenaires d'intégration tout-en-un. Ceux qui se limitent à une seule technologie risquent d'être relégués à des déploiements de niche.

Leaders du secteur des emballages connectés

Huhtamäki Oyj

Tetra Pak

Avery Dennison

Sonoco Products

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : r-pac CNCT, SharpEnd et Moose Knuckles ont présenté un Passeport Numérique de Produit destiné aux consommateurs lors du Sommet mondial de la mode.

- Mai 2025 : Polytag a fusionné la technologie de filigrane UV avec les lignes de tri de Pellenc ST pour améliorer la traçabilité du recyclage.

- Mai 2025 : Identiv et InPlay ont commencé à co-développer des étiquettes intelligentes BLE de nouvelle génération au prix de 1 à 2 USD pour la logistique à grand volume.

- Avril 2025 : Amcor et Berry Global ont annoncé une fusion entièrement en actions pour former un leader de l'emballage de 24 milliards USD, prévoyant 650 millions USD de synergies annuelles.

- Avril 2025 : UPM Raflatac est devenu le premier fabricant d'étiquettes à intégrer les empreintes carbone des produits dans les devis clients.

Portée du rapport mondial sur le marché des emballages connectés

L'emballage connecté englobe une gamme de solutions, notamment l'emballage actif, interactif et intelligent. Cette approche innovante permet aux emballages de produits de créer un lien direct entre les marques et les consommateurs, en utilisant la technologie. Grâce à cette connexion, les marques peuvent transmettre tout, des informations essentielles sur les produits aux expériences de réalité augmentée engageantes. Les principaux points d'activation dans l'emballage connecté comprennent les codes QR, les puces NFC, la RFID et d'autres technologies. Leur utilisation varie cependant selon les secteurs, les types de produits et les cas d'usage spécifiques. La majorité des smartphones étant désormais équipés pour lire nativement les codes-barres et interagir avec ces technologies, les marques trouvent plus facile que jamais de se connecter avec leurs clients.

Le marché des emballages connectés est segmenté par type (emballage actif, emballage interactif et emballage intelligent), par technologie (code QR, NFC, RFID et autre technologie), par utilisateur final (alimentation et boissons, produits pharmaceutiques, soins à domicile et soins personnels, électronique grand public et autre secteur d'utilisation finale) et par géographie (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne, France et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde et reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique et reste de l'Amérique latine) et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Emballage actif |

| Emballage intelligent |

| Emballage interactif |

| Codes QR |

| Étiquettes NFC |

| RFID |

| Filigranes numériques |

| Balises BLE |

| Alimentation et boissons |

| Produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Électronique grand public |

| Autre secteur d'utilisation finale |

| Emballage primaire |

| Secondaire |

| Emballage tertiaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | Emballage actif | ||

| Emballage intelligent | |||

| Emballage interactif | |||

| Par technologie de connectivité | Codes QR | ||

| Étiquettes NFC | |||

| RFID | |||

| Filigranes numériques | |||

| Balises BLE | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Produits pharmaceutiques | |||

| Soins personnels et cosmétiques | |||

| Électronique grand public | |||

| Autre secteur d'utilisation finale | |||

| Par niveau d'emballage | Emballage primaire | ||

| Secondaire | |||

| Emballage tertiaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des emballages connectés ?

Le marché des emballages connectés est évalué à 45,39 milliards USD en 2026 et devrait atteindre 62,85 milliards USD d'ici 2031, reflétant un TCAC de 6,73 % sur la période 2026-2031.

Quelle technologie connaît la croissance la plus rapide dans le domaine des emballages connectés ?

Les balises Bluetooth à basse consommation (BLE) constituent le segment technologique à la croissance la plus rapide, se développant à un TCAC de 10,29 % en raison des avantages du suivi en temps réel et de la baisse des coûts des étiquettes intelligentes.

Comment les réglementations influencent-elles l'adoption des emballages connectés ?

Des mandats tels que le Passeport Numérique de Produit de l'UE et la règle de code QR de l'Inde exigent des données granulaires au niveau du produit, incitant les marques à intégrer des identifiants QR, RFID et de chaîne de blocs dans les emballages.

Quel secteur d'utilisation finale offre le plus fort potentiel de croissance ?

Les produits pharmaceutiques sont en tête avec un TCAC prévisionnel de 10,81 % car la sérialisation et les réglementations anti-contrefaçon rendent les emballages connectés obligatoires dans l'ensemble des chaînes d'approvisionnement pharmaceutiques.

Quels obstacles ralentissent le déploiement des emballages connectés ?

Les principales contraintes comprennent les dépenses d'investissement élevées pour la modernisation des lignes existantes, la conformité complexe en matière de confidentialité des données, une infrastructure de recyclage insuffisante et les lacunes d'interopérabilité entre les systèmes NFC, RFID et QR.

Qui sont les principaux acteurs dans le domaine des emballages connectés ?

Les leaders du marché comprennent Amcor, Tetra Pak, Huhtamaki, Digimarc, Avery Dennison et Wiliot, chacun tirant parti de son échelle ou de sa technologie propriétaire pour fournir des solutions connectées intégrées.

Dernière mise à jour de la page le: