Taille et part du marché des emballages de protection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.14 Milliards de dollars |

| Taille du Marché (2031) | 12.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

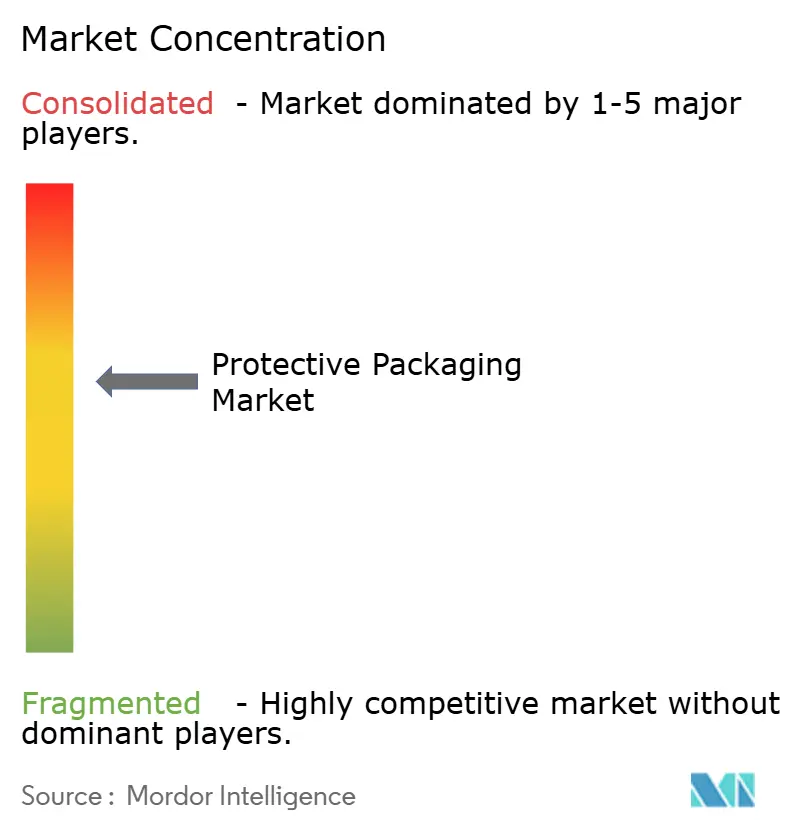

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages de protection par Mordor Intelligence

La taille du marché des emballages de protection devrait croître de 9,73 milliards USD en 2025 à 10,14 milliards USD en 2026 et devrait atteindre 12,43 milliards USD d'ici 2031, à un CAGR de 4,17 % sur la période 2026-2031. La hausse des volumes du commerce électronique, le renforcement des réglementations en matière de durabilité et la recherche d'expériences de déballage haut de gamme transforment les solutions de protection d'un poste de coût en arrière-plan en un levier de valeur de marque. Les tendances de la demande récompensent désormais les matériaux légers qui réduisent les frais liés au poids volumétrique, et la clarté réglementaire accélère les transitions vers des alternatives en papier et en fibre capables de démontrer leur recyclabilité. L'accélération des fusions vise à dégager des économies d'échelle dans les technologies durables, tandis que les plateformes d'automatisation aident les transformateurs à maîtriser les coûts de main-d'œuvre et de déchets. L'Asie-Pacifique reste le pivot stratégique, offrant à la fois une densité manufacturière et la croissance du commerce électronique la plus rapide au monde, tandis que l'Europe exerce une influence réglementaire disproportionnée qui façonne les feuilles de route d'investissement mondiales.

Principaux enseignements du rapport

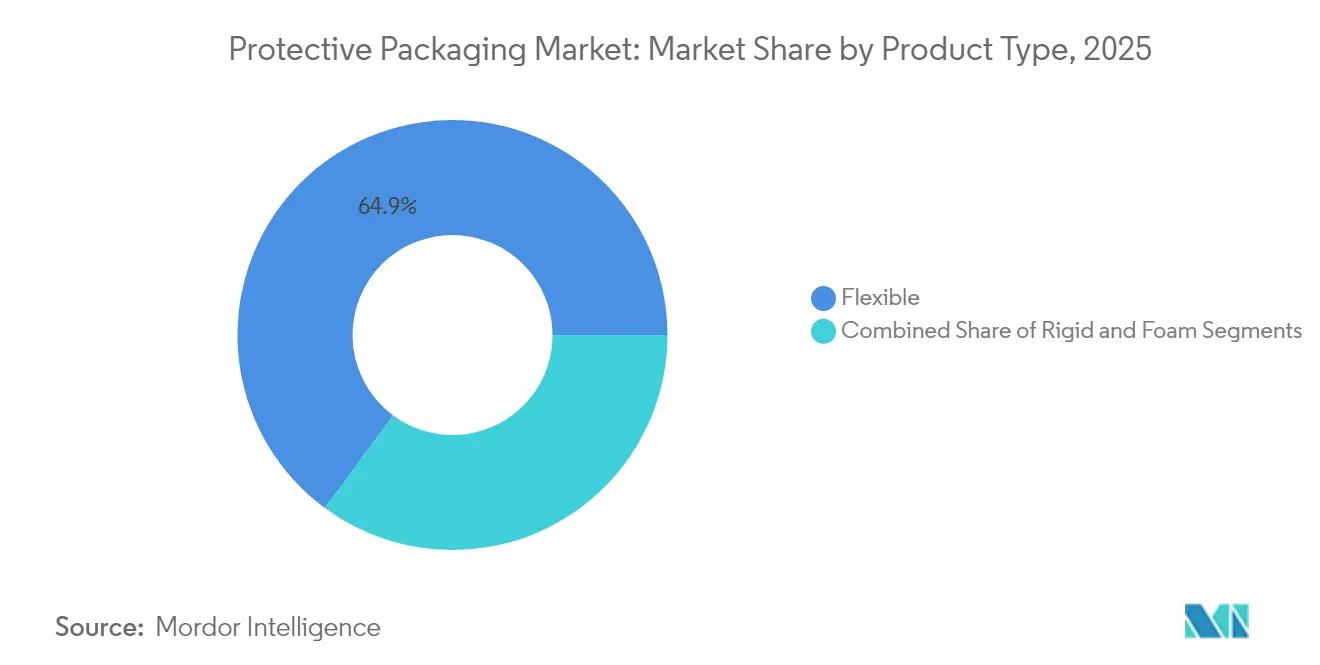

- Par type de produit, les formats flexibles détenaient 64,88 % de la part du marché des emballages de protection en 2025, tandis que les solutions en mousse devraient se développer à un CAGR de 6,52 % jusqu'en 2031.

- Par matériau, les plastiques représentaient 57,70 % de la taille du marché des emballages de protection en 2025, mais les polymères expansés devraient afficher un CAGR de 7,06 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a enregistré un CAGR de 8,02 %, le plus rapide au sein du marché des emballages de protection jusqu'en 2031.

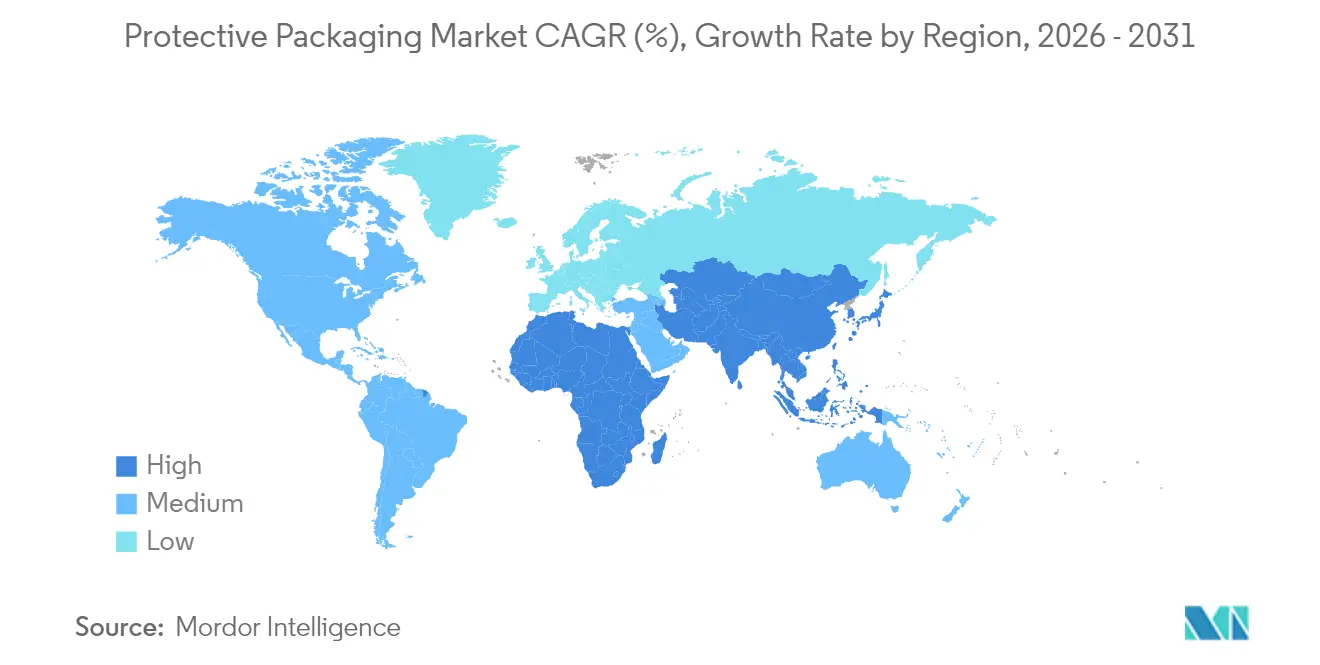

- Par géographie, l'Asie-Pacifique détenait 40,05 % de la part des revenus en 2025 et progresse à un CAGR de 7,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages de protection

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes d'expédition du commerce électronique | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de la sécurité des produits et de la réduction des dommages | +0.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante en électronique grand public | +0.7% | Asie-Pacifique au cœur, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Préférence pour les formats de protection flexibles et légers | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Adoption de l'automatisation des emballages à la demande | +0.4% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Expansion de la chaîne du froid pour les produits biologiques et les vaccins | +0.6% | Mondial, porté par l'Amérique du Nord et l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes d'expédition du commerce électronique

La croissance exponentielle des colis redéfinit la logistique du marché des emballages de protection, contraignant les marques à réduire les dimensions des colis et à se tourner vers des formats en fibre répondant aux seuils de poids volumétrique des transporteurs. La refonte par HP de l'emballage de son PC tout-en-un a éliminé 98 % du polyéthylène expansé, réduit le volume jusqu'à 67 % et augmenté la densité des palettes pour le modèle 27 pouces, réduisant ainsi les dépenses de fret et l'empreinte carbone. Logitech a achevé en 2025 une transition à l'échelle de son portefeuille vers le papier, supprimant 660 tonnes de plastique et 6 000 tonnes de CO₂ chaque année, tandis que 61 % des acheteurs interrogés préféraient les emballages recyclables. Les marques considèrent ainsi le marché des emballages de protection non seulement comme un poste de coût, mais aussi comme un levier de fidélisation dans une économie de livraison à domicile.

Pression réglementaire en faveur de la sécurité des produits et de la réduction des dommages

De nouvelles lois vont au-delà de la recyclabilité pour traiter l'emballage comme un élément intrinsèque à la sécurité des consommateurs. Le règlement général sur la sécurité des produits de l'Europe oblige les fabricants à valider que l'intégrité de l'emballage prévient la contamination ou la falsification.[1]Commission européenne, « Règlement – UE 2025/40 relatif aux emballages et aux déchets d'emballages », eur-lex.europa.eu Le carton de Thermo Fisher avec preuve d'inviolabilité intégrée résiste à -80 °C, élimine la colle et s'adapte à différentes tailles de flacons. Aux États-Unis, les lois sur la sérialisation associent les codes de traçabilité aux couches d'amortissement, stimulant la demande d'étiquettes intelligentes. Les calendriers de conformité poussent les producteurs à confirmer la disponibilité du marché des emballages de protection des années avant l'entrée en vigueur des réglementations.

Demande croissante en électronique grand public

La miniaturisation des appareils et le positionnement haut de gamme des marques accroissent la tolérance pour les mousses haute performance protégeant contre les décharges électrostatiques et les chocs. Le plan sans plastique de Google propose un manuel de 70 pages guidant les fabricants d'équipements d'origine vers des coussins en fibre tout en conservant la résistance mécanique, prouvant que les transitions durables n'ont pas à éroder la satisfaction des clients. La conception assistée par intelligence artificielle adapte désormais la densité d'amortissement à la géométrie des composants, réduisant le poids sans sacrifier la résistance aux chutes. Cette synergie entre précision et durabilité maintient l'électronique comme le segment à la croissance la plus rapide du marché des emballages de protection.

Préférence pour les formats de protection flexibles et légers

Les fournisseurs exploitent des films mono-matériaux et des grades de résine post-consommation qui réduisent les empreintes de gaz à effet de serre de plus de 40 % par rapport aux équivalents vierges. Les gonflables à la demande de Sealed Air se stockent à plat, libérant 80 % de l'espace d'entrepôt et se gonflent quelques secondes avant l'expédition. Les panneaux inspirés de l'origami de VTT augmentent la résistance à la compression grâce aux plis Miura, préfigurant des substituts en fibre au polystyrène expansé. La performance des formats flexibles sous-tend ainsi les arguments de coût, d'espace et de marque sur le marché des emballages de protection.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes sur les plastiques et le polystyrène expansé | -0.9% | Union européenne en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières | -0.6% | Mondial, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes d'espace dans les centres de livraison du dernier kilomètre en milieu urbain | -0.4% | Centres urbains à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Reconception des produits minimisant le besoin en emballages de protection | -0.3% | Mondial, porté par la technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes sur les plastiques et le polystyrène expansé

L'Europe impose des objectifs de réutilisation atteignant 15 % d'ici 2040 et interdit certains PFAS, déclenchant des substitutions immédiates de matériaux et des frais de responsabilité élargie des producteurs qui compriment les marges des transformateurs. Le déploiement de la responsabilité élargie des producteurs au Royaume-Uni en octobre 2025 transfère l'intégralité des coûts d'élimination aux marques, tandis que la Californie restreint l'utilisation du symbole de recyclage à moins que l'acceptation en collecte sélective ne soit documentée. Ces mesures gonflent les coûts de conformité et allongent les délais de retour sur investissement pour les installations de mousse, pesant sur la courbe de croissance du marché des emballages de protection.

Volatilité des prix des matières premières

Les hausses de prix du carton ondulé en 2024 ont contraint les transformateurs à équilibrer les stocks et la trésorerie. Les coûts des fibres ont augmenté sous l'effet des chocs énergétiques, tandis que les mousses spécialisées pour la chaîne du froid ont atteint des prix premium liés aux fluctuations pétrochimiques. Sealed Air a réorganisé ses activités pour se couvrir avec des produits en fibre aux prix plus stables. La volatilité complique les contrats à long terme et peut retarder les dépenses d'investissement sur l'ensemble du marché des emballages de protection.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : leadership des formats flexibles au milieu de la spécialisation de la mousse

Les formats flexibles ont généré 64,88 % des ventes de 2025 sur le marché des emballages de protection, reflétant leur capacité à servir les colis à grand volume avec un encombrement minimal et des frais de fret réduits. Les catégories de mousse, bien que plus petites, s'accélèrent à un CAGR de 6,52 % vers 2031, car l'électronique et les produits biologiques s'appuient sur des moules personnalisés offrant des rendements de protection contre les décharges électrostatiques. La taille du marché des emballages de protection pour la mousse devrait s'élargir parallèlement à l'expansion de la chaîne du froid, positionnant les fabricants de mousse pour une tarification premium alignée sur des performances de barrière plus élevées.

Le format de suspension KORRVU de Sealed Air illustre comment le papier et le carton ondulé peuvent imiter la résilience de la mousse, offrant une recyclabilité en collecte sélective et un stockage à plat pour réduire le fret entrant. Le carton ondulé rigide reste quant à lui pertinent pour les gros appareils électroménagers et les machines où la résistance à l'empilage est importante. La composition des produits signale une division : les formats flexibles répondent aux impératifs de réduction des coûts dans le commerce électronique, tandis que les mousses techniques s'imposent là où l'amortissement de précision et l'isolation thermique commandent une prime de prix.

Par matériaux : la transition durable s'accélère

Les plastiques représentaient encore 57,70 % du tonnage de 2025, mais les polymères expansés enregistrent le CAGR le plus rapide à 7,06 %, suivant la croissance de l'électronique haut de gamme et des sciences de la vie. Les bioplastiques à base d'orge et les films de polyéthylène recyclé passent à l'échelle sur des lignes pilotes, prouvant leur viabilité pour une adoption de masse. La part du marché des emballages de protection pour les biocomposites reste modeste mais s'élargit à mesure que les acheteurs de l'alimentation et de la pharmacie recherchent des joints compostables ou biosourcés.

Les transformateurs de papier et de carton améliorent les revêtements barrières afin que les emballages en fibre repoussent l'humidité et les graisses. Le traitement à basse pression de la cellulose développé par Virginia Tech renforce le papier tout en préservant sa transparence, ouvrant la voie à un attrait prêt à la vente pour les denrées périssables. Les producteurs associent ces avancées à des déclarations d'empreinte carbone, transformant l'innovation matérielle en gains d'approvisionnement sur le marché des emballages de protection.

Par fonction : l'innovation en matière d'amortissement stimule la croissance

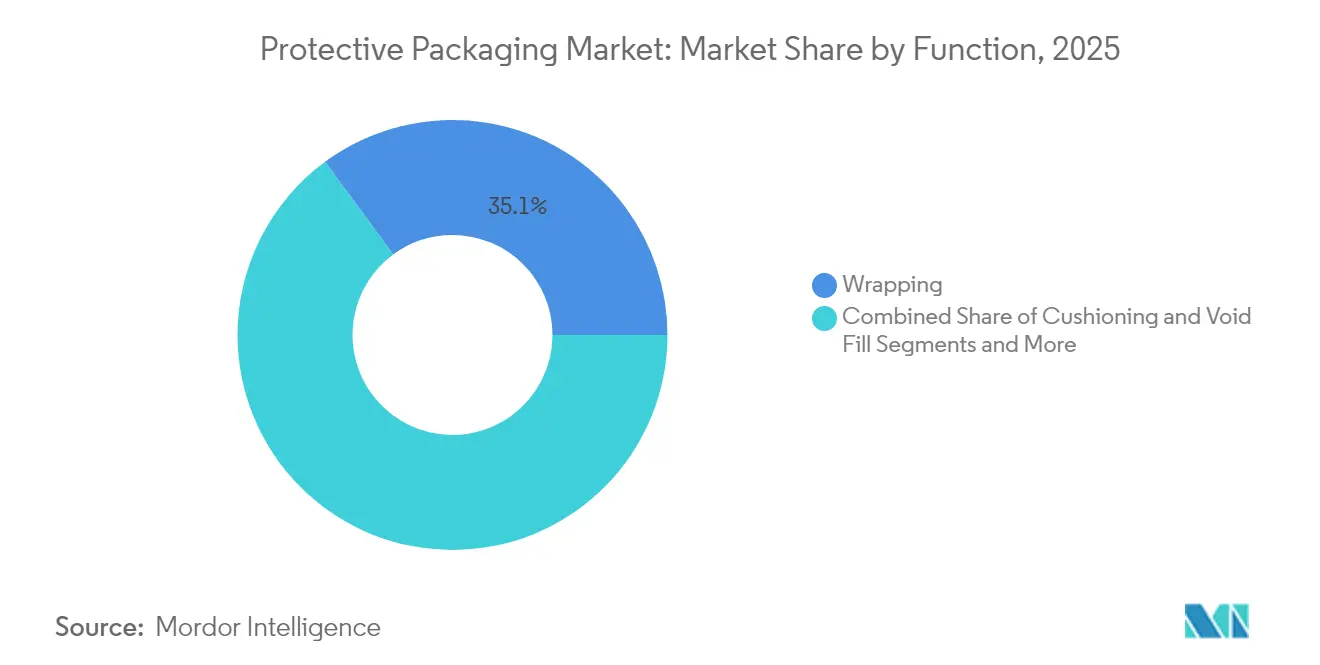

Les applications d'amortissement surpassent les autres avec un CAGR de 7,55 % grâce à la fragilité croissante des appareils et à la nécessité d'un déballage impeccable. L'emballage a conservé une part de 35,10 % en 2025 car il reste la première couche défensive contre les éraflures. Les lignes d'isolation bénéficient d'un élan grâce aux produits biologiques, où des sachets à changement de phase maintiennent une température de 2 à 8 °C pendant jusqu'à 36 heures dans l'emballage TailorTemp de DS Smith, qui réduit les émissions de 40 % par rapport au polystyrène expansé.

Les systèmes robotisés de remplissage de vide s'alimentent de dimensions de coussins répétables compatibles avec les bras de préhension automatisés, intégrant des unités de gestion des stocks standard qui fluidifient le débit en entrepôt. À mesure que les détaillants s'engagent sur des circuits à émissions nettes nulles, les fonctions convergent : un seul module assure l'amortissement, la régulation thermique et les données de provenance activées par QR, augmentant les prix de vente moyens sur l'ensemble du marché des emballages de protection.

Par secteur d'utilisation final : accélération de l'électronique grâce à l'innovation

L'électronique grand public est le segment client à la croissance la plus rapide, progressant de 8,02 % par an à mesure que les références se multiplient et que les acheteurs associent la qualité de l'emballage à l'image de marque. La transition vers le papier de Logitech démontre comment la mousse haute densité peut être remplacée par du carton plié sans augmenter les taux de défauts, obtenant l'approbation des consommateurs tout en répondant aux audits de recyclage des détaillants.

L'alimentation et les boissons maintiennent leur volume avec une part de 28,20 % en 2025, mais les pressions réglementaires visant à supprimer les emballages superflus mettent à l'épreuve la récupération des marges. Les charges pharmaceutiques augmentent avec les programmes mondiaux de vaccination, exigeant des contenants capables de maintenir des circuits à température négative et des codes-barres lisibles après des cycles de gel. Les secteurs automobile et industriel s'appuient sur des plateaux de calage réutilisables qui circulent dans des boucles en flux tendu, une niche qui les protège des interdictions de plastique à usage unique tout en les soumettant aux seuils de contenu recyclé au sein du marché des emballages de protection.

Analyse géographique

L'Asie-Pacifique contrôlait 40,05 % des revenus en 2025 et devrait afficher un CAGR de 7,41 %, soutenu par une densité manufacturière élevée, une pénétration mobile rapide et une politique favorable mais de plus en plus stricte. La Chine canalise la moitié de la production mondiale de plastique, offrant un accès localisé aux résines qui favorise les transformateurs, tandis que le Japon fait progresser la recherche sur le papier expansé pouvant satisfaire les exportateurs d'électronique haut de gamme. Les pays pilotent des subventions gouvernementales pour les lignes d'emballage automatisées, garantissant que le marché des emballages de protection suit le rythme des hausses du commerce électronique transfrontalier.

L'Amérique du Nord suit grâce à la premiumisation. Des marques américaines comme HP et Amazon testent des pilotes zéro plastique qui migrent ensuite dans le monde entier, positionnant la région comme un indicateur de tendance. Les règles de responsabilité élargie des producteurs au niveau des États, à commencer par la loi californienne SB 343, imposent des déclarations de recyclabilité d'ici 2026, récompensant les premiers adoptants sur le marché des emballages de protection. Le Canada promeut le recyclage du papier en circuit fermé, tandis que le Mexique tire parti de la délocalisation de proximité pour développer ses exportations d'appareils électroménagers et d'électronique, élargissant la demande d'amortissement en usine.

L'Europe mène la réglementation. Le règlement sur les emballages et les déchets d'emballages fixe des quotas de recyclabilité et de réutilisation qui servent de référence aux politiques d'approvisionnement mondiales. Les systèmes de consigne allemands et la taxe britannique sur les plastiques accélèrent l'adoption des fibres. Les nouveaux entrants sur le marché doivent naviguer dans des systèmes complexes de modulation écologique des redevances qui varient selon le polymère, de sorte que les multinationales concentrent leurs centres de R&D dans la région pour pérenniser leurs formulations. La maîtrise de la conformité devient ainsi un avantage commercial sur l'ensemble du marché des emballages de protection.

Paysage réglementaire

L'Europe demeure le principal régulateur en matière d'emballage protecteur avec le règlement de l'UE sur les emballages et les déchets d'emballages, le règlement (UE) 2025/40 (PPWR). Le PPWR est entré en vigueur le 11 février 2025 et s'applique généralement à partir du 12 août 2026, renforçant les exigences relatives à la recyclabilité, aux seuils de contenu recyclé pour les emballages plastiques et aux grades harmonisés de performance en matière de recyclabilité. Ces dispositions influencent la sélection des matériaux, notamment un abandon des mousses difficiles à recycler et des laminés complexes en faveur de formats à base de fibres et monomatériaux démontrablement recyclables.

En Amérique du Nord, les régulateurs et les autorités de contrôle se concentrent également sur la justification des allégations marketing environnementales et sur l'alignement de l'étiquetage avec les filières de recyclage reconnues. Les Green Guides de la Federal Trade Commission américaine (16 CFR Part 260) restent un cadre de référence utilisé par les marques et les transformateurs pour valider les allégations de recyclabilité et de durabilité, renforçant les besoins en documentation pour les emballages protecteurs utilisés dans le commerce électronique et les canaux de vente au détail, en plus des exigences étatiques en matière de responsabilité élargie des producteurs (REP) et d'étiquetage des emballages déjà mises en avant dans le contexte du marché.

Paysage concurrentiel

Le marché des emballages de protection reste modérément concentré. Smurfit Westrock a émergé en 2025 de la fusion de Smurfit Kappa avec WestRock, créant 34 milliards USD de chiffre d'affaires ajusté dans 40 pays et plus de 500 sites de transformation. L'intégration de DS Smith par International Paper pour 7,2 milliards USD élargit la portée dans le carton ondulé européen et projette 514 millions USD de synergies. Les consolidateurs poursuivent une intégration verticale couvrant les papeteries, les laboratoires de conception et les équipements d'automatisation pour fournir des solutions durables clés en main.

Sealed Air a généré 5,5 milliards USD de ventes en 2023, mettant en avant les systèmes BUBBLE WRAP et d'ensachage automatique qui ne gonflent le matériau qu'au moment nécessaire, réduisant ainsi l'empreinte des entrepôts. Son initiative CTO2Grow vise 160 millions USD d'économies annuelles grâce à des opérations numérisées, soulignant un pivot vers l'efficacité et le contenu recyclé. Mondi maintient son leadership en tant que premier fournisseur européen de carton caisse vierge et leader mondial du papier kraft, avec une discipline capitalistique finançant la ligne de carton caisse recyclé de Duino, inaugurée en mai 2025 pour 220 millions USD.[3]Mondi Group, « Mondi met en service une nouvelle machine à carton caisse », mondigroup.com

Les opportunités de marché inexploitées se concentrent autour de la chaîne du froid, de la protection contre les décharges électrostatiques et des formats inviolables, où les clients acceptent des primes pour l'atténuation des risques. Les innovateurs de plus petite taille, souvent issus de laboratoires universitaires, s'associent aux grands groupes pour mettre à l'échelle des alternatives à la mousse comme le plastique à base d'orge ou les panneaux à plis Miura, enrichissant le pipeline du secteur des emballages de protection et aiguisant l'intensité concurrentielle.

Leaders du secteur des emballages de protection

Intertape Polymer Group Inc.

Sealed Air Corporation

Sonoco Products Company

Smurfit Westrock

Mondi Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La date d'entrée en conformité du PPWR (12 août 2026) établit une fenêtre de commercialisation définie pour les conceptions d'emballages protecteurs pouvant justifier leur performance de recyclabilité et le contrôle des substances préoccupantes, y compris les limites relatives aux PFAS dans les applications concernées. Cela crée un espace pour les transformateurs capables de fournir des spécifications conformes aux normes de l'UE à travers les chaînes d'approvisionnement mondiales, notamment des rembourrages à base de fibres remplaçant l'EPS/XPS tout en maintenant les performances de résistance aux chutes et à la compression, ainsi que des films de remplissage de vide en plastique répondant aux exigences de contenu recyclé sans affaiblir la résistance à l'étanchéité et à la perforation.

L'innovation en matière de matériaux et de formats favorise également la substitution à court terme des mousses d'origine pétrolière et l'amélioration de la taille adaptée des colis lors de la préparation des commandes. Intertape Polymer Group a lancé en juillet 2026 le film à coussins d'air PCR avec 50 % de contenu recyclé total pour le remplissage de vide, reflétant un intérêt croissant pour une protection flexible à haute teneur en matières recyclées. Côté alternatives à la mousse, Specialized Packaging Group a lancé EcoFlex, une pulpe moulée fabriquée à partir de 100 % de fibres recyclées (mai 2026), et TotalEnergies Corbion a commercialisé une mousse PLA à base de canne à sucre positionnée comme alternative directe pour les applications de mousse de type polystyrène (juillet 2026). Parallèlement, les améliorations d'emballage liées à la preuve d'inviolabilité et à la sécurité progressent dans les listes d'achats pour les circuits sensibles à la température et réglementés, soutenues par l'approche d'étiquetage inviolable sans chaleur de Securikett introduite en avril 2026.

Développements récents du secteur

- Juillet 2026 : Intertape Polymer Group a lancé le film à coussins d'air PCR pour le remplissage de vide avec 50 % de contenu recyclé total (incluant du contenu recyclé post-consommation et post-industriel), produit dans une installation américaine certifiée TRUE Zero Waste. Ce lancement améliore l'accès à des films protecteurs à contenu recyclé pour les utilisateurs du commerce électronique et de la préparation de commandes, qui doivent équilibrer coût, performance et exigences réglementaires.

- Juin 2026 : Sonoco Products Company a annoncé des hausses de prix pour les produits en carton recyclé non couché et les produits en carton transformé, à compter du 8 juillet 2026. Cet ajustement témoigne d'une gestion continue de la récupération des coûts et des marges dans les formats protecteurs à base de fibres, alors que les marques accélèrent la substitution vers le papier et recherchent des attributs de durabilité mieux documentés.

- Avril 2026 : Sealed Air a finalisé son acquisition par des fonds affiliés à Clayton, Dubilier & Rice pour une valeur d'entreprise de 10,3 milliards USD, devenant ainsi une société détenue de manière privée. Ce changement d'actionnariat peut affecter l'allocation du capital et le rythme des actions de portefeuille sur les matériaux d'emballage protecteur et les plateformes d'automatisation utilisées dans la préparation des commandes et le transport industriel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché de l'emballage protecteur comme les revenus générés par les formats et matériaux d'emballage principalement utilisés pour réduire les dommages, l'abrasion, les vibrations ou l'humidité pendant le stockage et le transport, à travers les flux d'expédition industriels et grand public.

Exclusions du périmètre : Nous ne comptons pas les emballages primaires de vente au détail standard qui ne sont pas conçus pour la protection en distribution, et nous excluons également les services de fret et les frais de manutention en entrepôt.

Aperçu de la segmentation

- Par type de produit

- Rigide

- Protecteurs en carton ondulé

- Pâte moulée

- Conteneurs d'expédition isolés

- Autres types rigides

- Flexible

- Enveloppes de protection

- Film à bulles d'air

- Coussins d'air / Sacs d'air

- Rembourrage en papier

- Autres types flexibles (pochettes en aluminium, films étirables et rétractables)

- Mousse

- Mousse moulée

- Mousse en place

- Rembourrage en vrac

- Rouleaux / Feuilles de mousse

- Autres types de mousse (blocs de coin, etc.)

- Rigide

- Par matériaux

- Papier et carton

- Plastiques

- Polyéthylène (PE)

- Polypropylène (PP)

- Polyéthylène téréphtalate (PET)

- Polymères expansés

- Polystyrène expansé (EPS)

- Polyéthylène expansé (EPE)

- Polypropylène expansé (EPP)

- Biodégradables et compostables

- Fibre moulée

- À base d'amidon

- Acide polylactique (PLA)

- Autres matériaux

- Par fonction

- Amortissement

- Blocage et calage

- Remplissage de vide

- Isolation et contrôle de la température

- Emballage

- Calage et autres

- Par secteur d'utilisation final

- Alimentation et boissons

- Biens industriels

- Produits pharmaceutiques et sciences de la vie

- Électronique grand public

- Beauté et entretien de la maison

- Automobile et aérospatiale

- Commerce électronique et exécution des commandes au détail

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour définir le périmètre du marché et ancrer les moteurs de la demande que l'emballage protecteur a tendance à suivre, en particulier l'intensité des expéditions liées au commerce électronique, la production manufacturière et les flux commerciaux. Pour cela, nous nous sommes appuyés sur des sources non payantes telles que UN Comtrade pour les valeurs et volumes commerciaux, les indicateurs de la Banque mondiale pour les références macroéconomiques, les séries de production industrielle de l'OCDE, et les publications statistiques du US Census Bureau et d'Eurostat pour les signaux liés à l'emballage, à la fabrication et à la logistique.

Outre les données officielles, nous avons également utilisé des rapports annuels et des présentations aux investisseurs pour cartographier les répartitions de revenus et l'exposition à l'emballage, ainsi que des publications d'associations d'emballage et de logistique et des articles de presse réputés pour recouper les évolutions dans l'utilisation des produits et matériaux (par exemple, l'adoption du remplissage de vide à base de papier). Lorsque les traces publiques étaient limitées, nous avons utilisé des sources payantes pour les données financières des entreprises et l'intelligence économique afin de maintenir la cohérence du contexte au niveau des entreprises, et nous avons consulté une base de données de brevets pour vérifier la direction de l'innovation dans le rembourrage et les matériaux biodégradables. Ces sources documentaires ne sont pas exhaustives, et de nombreux autres documents publics ont également été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires visaient à confirmer ce qui est réellement acheté et utilisé comme emballage protecteur par les principaux utilisateurs finaux, puis à vérifier l'évolution des prix unitaires et de la substitution des matériaux selon les régions. Nous avons échangé avec un ensemble de fournisseurs d'emballage, de transformateurs, de distributeurs et de grands utilisateurs finaux en Asie-Pacifique, en Europe/Moyen-Orient/Afrique et dans les Amériques, afin de pouvoir corriger les indicateurs secondaires lorsque les évolutions de la composition des expéditions ou des réglementations n'étaient pas visibles dans les ensembles de données publics.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 26 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 46 % |

| Acteurs de milieu de gamme : 53 % | Responsables fonctionnels/d'unité : 43 % | Europe/Moyen-Orient/Afrique : 30 % |

| Petits acteurs : 21 % | Managers : 44 % | Amériques : 24 % |

Dimensionnement et prévisions du marché

Le dimensionnement de base part d'une construction descendante où la demande d'emballage est reconstruite à partir de l'activité des marchés finaux, puis répartie dans les fonctions d'emballage protecteur en fonction de l'intensité d'utilisation par type d'expédition. En pratique, des indicateurs tels que les volumes de colis du commerce électronique, la production manufacturière (en particulier l'électronique et les biens industriels), les besoins d'expédition pharmaceutiques et des sciences de la vie, ainsi que les mouvements d'import-export ont été utilisés pour façonner le bassin de demande, qui est ensuite réparti entre le rembourrage, le remplissage de vide, l'enveloppement et d'autres usages protecteurs.

Pour garder des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives, telles que des prix unitaires échantillonnés pour des formats courants (par exemple, les enveloppes d'expédition, les coussins d'air, le remplissage papier et les composants en mousse) multipliés par des volumes d'utilisation estimés issus de vérifications des canaux. Nous avons ensuite ajusté les résultats lorsque les dépenses implicites ne correspondaient pas à ce que décrivaient les fournisseurs et les acheteurs.

Lorsqu'un écart de données au niveau national apparaissait, des ratios de substitution ont été appliqués en utilisant des économies et des profils commerciaux similaires, suivis d'une vérification auprès d'experts régionaux afin que le remplissage de l'écart ne surestime pas l'adoption.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter l'évolution de l'emballage protecteur lorsque la croissance du commerce électronique, la substitution papier-plastique et les conditions de fret évoluent plus ou moins rapidement que prévu. Les hypothèses de croissance ont été testées face aux avis d'experts sur la pression réglementaire, la disponibilité du contenu recyclé et le rythme d'adoption des rembourrages à plus forte valeur ajoutée dans les expéditions électroniques et de santé.

Validation des données et cycle de mise à jour

Chaque étape est vérifiée par triangulation, où les résultats du modèle sont comparés à des signaux indépendants tels que la direction de la demande en matériaux d'emballage, l'intensité commerciale et les commentaires des fournisseurs sur les modèles de commande. Si une région montre un saut inhabituel ou qu'une variation de prix semble trop marquée, nous analysons les moteurs et corrigeons la cartographie avant validation. Nous déclenchons également des appels de suivi lorsque l'écart ne peut être expliqué à l'aide de données publiques.

Un second examen par analyste est réalisé pour vérifier la cohérence du périmètre, l'intégrité des calculs et la logique des hypothèses. Une dernière relecture est ensuite effectuée juste avant la livraison afin que les derniers événements soient pris en compte. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des développements significatifs surviennent, tels que des changements réglementaires affectant l'utilisation du plastique ou des évolutions majeures dans les pratiques de traitement des commandes du commerce électronique.

Taille du marché mondial de l'emballage protecteur selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'emballage protecteur varient souvent car les règles de comptage diffèrent, même lorsque le nom du sujet semble identique. Les plus grandes différences proviennent généralement de ce que chaque éditeur inclut comme emballage protecteur, de l'année considérée comme référence actuelle, et de la manière dont les prix et volumes sont projetés dans le temps.

Dans cette étude, l'écart s'explique principalement par une séparation plus stricte entre les fonctions protectrices (comme le rembourrage et le remplissage de vide) et les dépenses d'emballage au sens large, ainsi que par l'alignement des années et le calendrier des devises, ce qui peut modifier sensiblement la valeur en USD. Certaines estimations s'appuient également davantage sur une seule trajectoire de croissance supposée pour le commerce électronique, tandis que d'autres utilisent une escalade des prix plus agressive pour les plastiques et les mousses sans revérifier la substitution des acheteurs vers le remplissage papier.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,73 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 40,40 milliards USD (2025) | Utilise un périmètre de revenus plus large qui semble inclure des dépenses d'emballage plus vastes au-delà des fonctions protectrices, ce qui gonfle les totaux par rapport à un modèle axé sur les fonctions protectrices uniquement. |

| Éditeur de recherche sectorielle B | 34,29 milliards USD (2025) | Applique une définition plus large de l'emballage protecteur à travers les applications et peut comptabiliser davantage de formats d'emballage primaires et secondaires, et la base de prix implicite plus élevée n'est pas clairement liée à des vérifications d'utilisation au niveau des fonctions. |

Le tableau montre que l'écart le plus important n'est pas un simple ajustement de modélisation, il s'agit principalement d'un choix de périmètre et de comptage. En maintenant le marché lié aux formats à usage protecteur et en validant les dépenses implicites par rapport à l'adoption au niveau des fonctions et aux vérifications de prix, l'estimation reste rattachée à des moteurs reproductibles, ce qui explique comment le total de l'emballage protecteur a été maintenu plus restreint chez Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des emballages de protection ?

La taille du marché des emballages de protection s'élevait à 10,14 milliards USD en 2026 et devrait atteindre 12,43 milliards USD d'ici 2031.

Quelle région est en tête de la croissance du marché des emballages de protection ?

L'Asie-Pacifique est en tête avec une part de revenus de 40,05 % et un CAGR de 7,41 % jusqu'en 2031, soutenue par l'échelle manufacturière et l'expansion du commerce électronique.

Quel segment de produits connaît la croissance la plus rapide ?

Les solutions en mousse affichent la dynamique la plus forte avec un CAGR de 6,52 %, car l'électronique et les produits biologiques nécessitent un amortissement de précision.

Comment les réglementations influencent-elles les choix de matériaux ?

Les règles de l'Union européenne et de l'Amérique du Nord imposent la recyclabilité et le contenu recyclé, accélérant les transitions du polystyrène expansé vers les fibres et les films de résine post-consommation.

Pourquoi les fusions augmentent-elles dans le secteur des emballages de protection ?

La consolidation aide les entreprises à répartir les coûts de conformité en matière de durabilité, à sécuriser les matières premières recyclées et à développer des plateformes d'automatisation qui réduisent les coûts unitaires.

Quel rôle joue l'automatisation dans ce marché ?

Les systèmes d'emballage à la demande et la conception assistée par intelligence artificielle réduisent la consommation de matériaux et la main-d'œuvre, améliorant les marges tout en atteignant les objectifs de durabilité.

Dernière mise à jour de la page le: