Taille et part du marché nord-américain des emballages secondaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

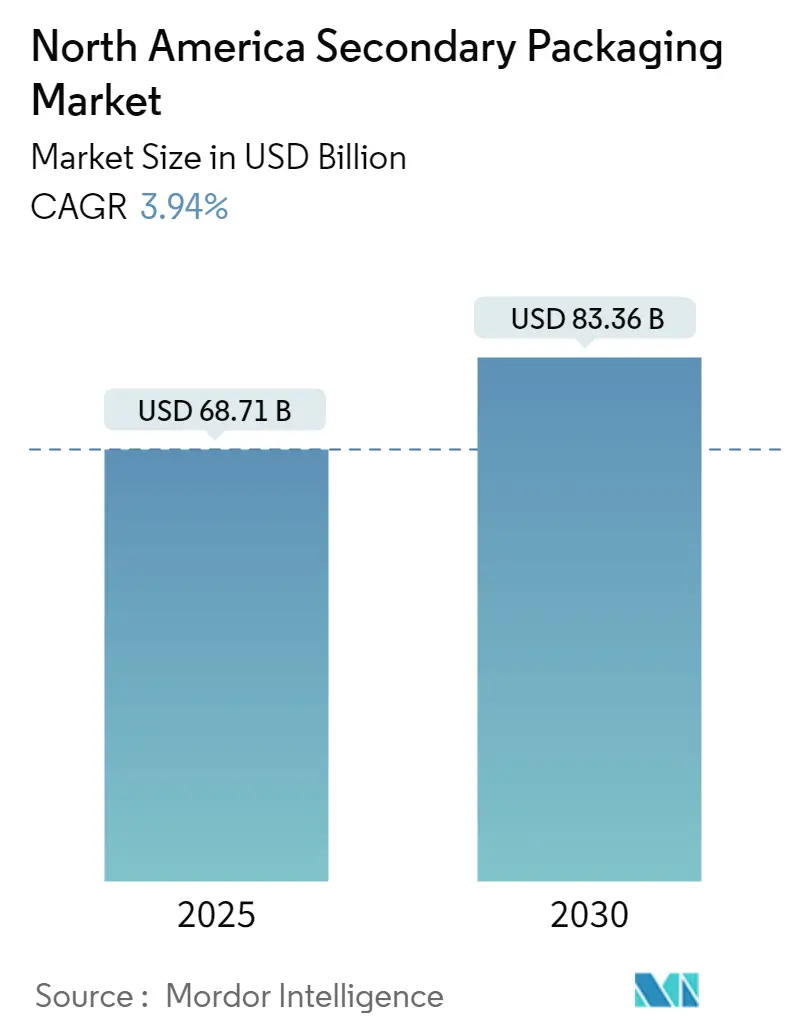

| Taille du Marché (2025) | 68.71 Milliards de dollars |

| Taille du Marché (2030) | 83.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.94% CAGR |

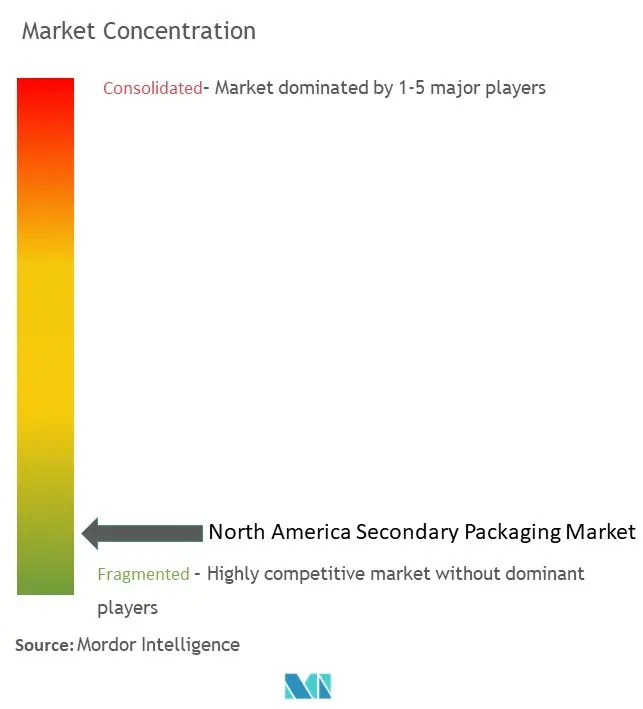

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des emballages secondaires par Mordor Intelligence

La taille du marché nord-américain des emballages secondaires est évaluée à 68,71 milliards USD en 2025, avec une croissance à un TCAC de 3,94 % et devrait atteindre 83,36 milliards USD d'ici 2030.

Le paysage des emballages secondaires en Amérique du Nord connaît une transformation significative, portée par l'évolution rapide du commerce électronique et des canaux de commerce numérique. L'essor de la vente au détail en ligne a fondamentalement modifié les exigences en matière d'emballage, UPS détenant environ 37 % de la part de marché des services de messagerie en 2022, soulignant l'importance croissante de solutions d'emballages secondaires robustes pour les livraisons du commerce électronique. Cette évolution a incité les fabricants d'emballages à développer des solutions plus spécialisées, capables de résister à de multiples points de manutention tout en préservant l'intégrité des produits tout au long de la chaîne d'approvisionnement. L'intégration des technologies numériques et de l'automatisation dans les processus d'emballage est devenue de plus en plus répandue, les fabricants investissant dans des solutions d'emballages secondaires intelligents offrant des capacités améliorées de suivi et de surveillance.

La durabilité environnementale est devenue une pierre angulaire de l'innovation en matière d'emballage en Amérique du Nord, avec un fort accent sur les matériaux recyclables et biodégradables. Les grands acteurs du secteur développent activement des alternatives écologiques aux matériaux d'emballage traditionnels, comme en témoigne l'introduction par Cascades d'une nouvelle corbeille fermée recyclable pour le secteur des produits frais en janvier 2023. Cette innovation constitue une alternative aux emballages alimentaires difficiles à recycler et adhère aux principes de l'économie circulaire. En mars 2023, MBOLD a annoncé que 18 entreprises et organisations avaient rejoint son initiative d'économie circulaire pour construire un écosystème durable pour les films souples dans le Midwest supérieur, démontrant l'engagement collectif du secteur à réduire les déchets plastiques et les émissions de gaz à effet de serre.

Les secteurs agricole et alimentaire continuent d'être des moteurs importants de la demande en emballages secondaires, les exportations agricoles des États-Unis ayant atteint 196,4 milliards USD en 2022. Ce volume commercial substantiel a stimulé les innovations en matière de solutions d'emballage protecteur garantissant la fraîcheur et l'intégrité des produits pendant le transport. Le secteur a connu un changement notable vers des matériaux durables offrant le même niveau de protection tout en réduisant l'impact environnemental. Les fabricants se concentrent de plus en plus sur le développement de solutions d'emballage qui optimisent l'utilisation de l'espace et réduisent la consommation de matériaux sans compromettre les capacités de protection.

L'avancement technologique et l'innovation en matière de matériaux restent au premier plan du développement du secteur, comme en témoigne la collaboration de mars 2023 entre Amcor et Nfinite Nanotechnology Inc. pour tester la technologie de nano-revêtement afin d'améliorer les emballages recyclables et biodégradables. Selon International Paper, les expéditions d'emballages en carton ondulé aux États-Unis devraient atteindre 560 milliards de pieds carrés d'ici 2026, indiquant un fort potentiel de croissance future. Cette croissance est soutenue par des améliorations continues en science des matériaux, en procédés de fabrication et en capacités de conception qui permettent le développement de solutions d'emballage industriel plus légères, plus solides et plus durables. Le secteur connaît une augmentation des investissements dans les activités de recherche et développement axées sur la création de matériaux d'emballage de nouvelle génération répondant à la fois aux exigences de performance et de durabilité.

Tendances et perspectives du marché nord-américain des emballages secondaires

Demande accrue dans les secteurs des biens de grande consommation

Le secteur des biens de grande consommation connaît une transformation significative portée par l'évolution des comportements des consommateurs et des canaux de distribution, créant une demande accrue pour des solutions d'emballages secondaires. Selon des données récentes, les ventes en épicerie en Amérique du Nord ont connu une croissance substantielle, atteignant 848,37 milliards USD en 2022, soulignant l'expansion du marché des biens de grande consommation qui nécessite des emballages efficaces pour les solutions de distribution. L'adoption croissante des plateformes de commerce électronique a fondamentalement modifié la façon dont les produits de grande consommation sont emballés et livrés, les entreprises se concentrant sur le développement de solutions d'emballage prêtes pour la vente au détail capables de résister aux rigueurs de la chaîne d'approvisionnement numérique tout en préservant l'intégrité des produits. Cette évolution est illustrée par la hausse spectaculaire des ventes en ligne, le commerce mobile canadien à lui seul ayant généré plus de 28 milliards USD en 2021, avec des prévisions d'atteindre 57 milliards USD d'ici 2025.

Le secteur connaît un changement notable vers des solutions d'emballages secondaires durables, porté à la fois par les préférences des consommateurs et les exigences réglementaires. Les grands distributeurs et fabricants de biens de grande consommation adoptent de plus en plus des matériaux d'emballage recyclables et biodégradables pour la protection des produits, des entreprises comme Sealed Air s'engageant à créer des emballages 100 % recyclables ou réutilisés d'ici 2025, avec environ 50 % de leurs solutions intégrant déjà des matériaux recyclés. La valeur des exportations de biens de consommation du Canada, atteignant 78,75 milliards CAD en 2021, souligne davantage le besoin crucial de solutions d'emballage robustes pour le transit, capables de protéger les produits tout au long de la chaîne d'approvisionnement internationale tout en répondant aux exigences de durabilité. Cette tendance est renforcée par la mise en œuvre croissante de matériaux d'emballage respectueux de l'environnement dans le secteur des biens de grande consommation, notamment dans les produits alimentaires et les produits ménagers, où l'emballage secondaire joue un rôle crucial dans la protection des produits et la présentation de la marque.

Demande accrue de solutions de sécurité et de traçabilité

Les préoccupations croissantes concernant la sécurité et l'authenticité des produits ont stimulé la demande de solutions avancées de traçabilité et de sécurité dans les emballages secondaires en Amérique du Nord. Selon des statistiques récentes, l'Amérique du Nord a enregistré le plus grand nombre d'incidents de contrefaçon pharmaceutique au monde, avec 2 442 cas en 2021, soulignant le besoin crucial de solutions d'emballage sécurisé pour le transport. La mise en œuvre de technologies anti-contrefaçon sophistiquées, notamment les codes-barres, les hologrammes, les rubans de scellage et les dispositifs RFID, est devenue de plus en plus répandue, en particulier dans les secteurs de l'électronique et de la pharmacie. Cette tendance est illustrée par l'extension par Walmart de son programme de mandat RFID à davantage de produits et de rayons en 2022, ayant un impact significatif sur les fabricants, les distributeurs et les fournisseurs tout au long de la chaîne d'approvisionnement.

La recrudescence des vols de colis a également intensifié l'attention portée aux fonctionnalités de sécurité dans les emballages secondaires. Des données récentes indiquent que des États comme l'Alaska et le Delaware ont signalé des taux de vol de colis de 0,29 % et 0,27 % respectivement en 2022, avec des colis volés d'une valeur pouvant atteindre 80 USD par incident. Cela a conduit à une intégration accrue d'emballages intelligents pour les solutions d'exposition permettant le suivi et la surveillance en temps réel des produits tout au long de la chaîne d'approvisionnement. Le secteur des emballages pour l'électronique a particulièrement adopté ces mesures de sécurité, mettant en œuvre des technologies à la fois apparentes et dissimulées pour protéger l'intégrité des produits. La réponse du secteur comprend le développement de fonctionnalités de sécurité innovantes qui non seulement préviennent la contrefaçon, mais permettent également une visibilité de bout en bout dans la chaîne d'approvisionnement, garantissant l'authenticité des produits du fabricant au consommateur tout en répondant aux demandes croissantes des canaux de commerce électronique et de vente au détail.

Analyse des segments : par type de produit

Segment des cartons pliants sur le marché nord-américain des emballages secondaires

Le segment des emballages en carton s'est imposé comme la force dominante sur le marché nord-américain des emballages secondaires, détenant environ 31 % de part de marché en 2024. La position de leader de ce segment est portée par son adoption généralisée dans divers secteurs, notamment dans les applications d'emballage alimentaire et de boissons. La croissance du segment est propulsée par une demande croissante de matériaux d'emballage écologiques, les cartons pliants étant fabriqués à partir de matériaux recyclables et biodégradables comme le carton. Le segment connaît également la trajectoire de croissance la plus rapide, avec une expansion projetée d'environ 5 % entre 2024 et 2029, portée par les avancées technologiques en impression numérique, le développement des activités de commerce électronique et la préférence croissante des consommateurs pour des solutions d'emballage durables. Les fabricants se concentrent de plus en plus sur le développement de conceptions innovantes d'emballages en carton offrant une protection renforcée tout en maintenant un attrait esthétique, consolidant davantage le leadership de ce segment sur le marché.

Segments restants du marché nord-américain des emballages secondaires par type de produit

Les autres segments significatifs du marché nord-américain des emballages secondaires comprennent les emballages en carton ondulé, les films et emballages, les caisses en plastique et autres types de produits. Les emballages en carton ondulé représentent le deuxième segment en importance, largement utilisés dans les applications de commerce électronique et de vente au détail en raison de leur durabilité et de leur rentabilité. Le segment des films et emballages joue un rôle crucial dans la fourniture de solutions d'emballage protecteur, notamment dans le secteur alimentaire et des boissons, offrant des propriétés barrières supérieures et une visibilité du produit. Les caisses en plastique occupent des niches spécifiques sur le marché, notamment dans les secteurs agricole et des boissons, où la réutilisabilité et la durabilité sont primordiales. Le segment des autres types de produits, comprenant les plateaux et les enveloppes, répond à des besoins d'emballage spécialisés dans divers secteurs, contribuant à la diversité du marché et à des solutions d'emballage complètes.

Analyse des segments : par secteur d'utilisation finale

Segment alimentaire sur le marché nord-américain des emballages secondaires

Le segment alimentaire maintient sa position dominante sur le marché nord-américain des emballages secondaires, détenant environ 24 % de part de marché en 2024. Cette position de leader est portée par la demande croissante de solutions d'emballage protecteur dans le secteur alimentaire, notamment pour les aliments transformés, les repas prêts à consommer et les produits frais. La croissance du segment est en outre soutenue par des réglementations strictes en matière de sécurité alimentaire exigeant des solutions d'emballages secondaires robustes pour maintenir l'intégrité des produits tout au long de la chaîne d'approvisionnement. L'essor des services de livraison de repas en ligne et des entreprises de kits repas a contribué de manière significative à la part de marché du segment, ces services nécessitant des solutions d'emballages secondaires spécialisées pour un transport et une manutention sécurisés. De plus, l'accent croissant mis sur les solutions d'emballage durables dans le secteur alimentaire a conduit à une plus grande adoption de matériaux d'emballages secondaires recyclables et biodégradables, notamment dans les emballages en carton et en carton ondulé.

Segment de l'électronique grand public sur le marché nord-américain des emballages secondaires

Le segment de l'électronique grand public émerge comme le segment à la croissance la plus rapide sur le marché nord-américain des emballages secondaires, avec un taux de croissance projeté d'environ 5 % de 2024 à 2029. Cette croissance accélérée est principalement portée par l'expansion du secteur du commerce électronique et la complexité croissante des exigences de protection des produits électroniques. La croissance du segment est en outre alimentée par les avancées technologiques dans les solutions d'emballage, notamment les fonctionnalités de protection renforcées et les innovations en matière d'emballages intelligents. La demande croissante de solutions d'emballage durables dans le secteur de l'électronique a conduit au développement d'alternatives écologiques aux matériaux d'emballage traditionnels. De plus, l'accent croissant mis sur l'expérience utilisateur et les expériences de déballage a stimulé l'innovation dans la conception des emballages secondaires pour les produits d'électronique grand public, conduisant à des solutions d'emballage plus sophistiquées et haut de gamme offrant à la fois protection et opportunités de valorisation de la marque.

Segments restants dans le secteur d'utilisation finale

Les segments des boissons, de la santé, des soins personnels et ménagers, et des autres utilisateurs finaux continuent de jouer des rôles essentiels dans la structuration du marché nord-américain des emballages secondaires. Le segment des boissons maintient une forte demande de solutions d'emballages secondaires, notamment dans les domaines des emballages multipack et des emballages de transit. Le segment de la santé met l'accent sur les fonctionnalités inviolables et de sécurité dans les emballages secondaires, tandis que le segment des soins personnels et ménagers se concentre sur la différenciation de la marque et la durabilité. Le segment des autres secteurs d'utilisation finale englobe divers secteurs, notamment l'automobile, les biens industriels et l'agriculture, chacun apportant des exigences et des innovations uniques au marché des emballages secondaires. Ces segments stimulent collectivement l'innovation dans des domaines tels que la science des matériaux, l'optimisation de la conception et les solutions d'emballage durables, tout en maintenant leurs exigences spécifiques en matière de protection, de transport et de présentation de la marque.

Analyse des segments géographiques du marché nord-américain des emballages secondaires

Marché des emballages secondaires aux États-Unis

Les États-Unis dominent le marché nord-américain des emballages secondaires, détenant environ 89 % de la part de marché totale en 2024. La position de leader du pays est portée par sa vaste base de population et une demande substantielle des clients dans divers secteurs d'utilisation finale. Le secteur robuste du commerce électronique, notamment la présence significative de grands acteurs comme Amazon et Walmart, a joué un rôle déterminant dans la stimulation de la demande de solutions d'emballage commercial et d'emballage logistique. Le secteur alimentaire et des boissons bien établi du pays, associé à des réglementations strictes en matière d'emballage, continue de façonner le paysage du marché. L'accent croissant mis sur les solutions d'emballage durables, notamment en réponse aux préoccupations environnementales croissantes, a conduit à des innovations significatives dans les matériaux d'emballage recyclables et biodégradables. Les États-Unis ont également connu des investissements substantiels dans les technologies d'emballage avancées, de nombreux fabricants intégrant des solutions d'emballages intelligents et des capacités de suivi pour améliorer l'efficacité de la chaîne d'approvisionnement.

Marché des emballages secondaires au Canada

Le Canada représente un marché en croissance dynamique dans le secteur nord-américain des emballages secondaires, avec une expansion projetée à un taux d'environ 5 % au cours de la période de prévision 2024-2029. Le secteur de l'emballage du pays connaît une transformation significative portée par l'évolution des préférences des consommateurs et des réglementations environnementales strictes. Le fort engagement du Canada en faveur de la durabilité a favorisé l'innovation dans les solutions d'emballage écologiques, notamment dans le développement d'emballages en carton recyclable. Le marché du commerce électronique en développement du pays génère une demande substantielle de produits d'emballage industriel et d'emballage logistique, notamment de la part des acteurs des secteurs du transport et de la logistique. Le secteur robuste de l'alimentation et des boissons du pays, associé à des activités d'exportation croissantes, continue de stimuler la demande de diverses solutions d'emballages secondaires. Les fabricants canadiens se concentrent de plus en plus sur les avancées technologiques, notamment dans des domaines tels que les emballages intelligents et les solutions de traçabilité, pour répondre aux besoins évolutifs de divers secteurs d'utilisation finale. Le marché est en outre renforcé par la présence de plusieurs fabricants d'emballages clés qui élargissent leurs capacités de production et introduisent des solutions innovantes.

Marché des emballages secondaires dans les autres pays

L'analyse du marché nord-américain des emballages secondaires se concentre principalement sur les États-Unis et le Canada, ces deux pays représentant l'intégralité du marché régional. Les dynamiques de marché dans ces pays sont étroitement liées en raison de leur proximité géographique, de leurs accords commerciaux communs et de leurs préférences similaires des consommateurs. Les deux nations témoignent d'un fort engagement envers les solutions d'emballage durables et l'avancement technologique dans le secteur de l'emballage. Les cadres réglementaires des deux pays continuent d'évoluer, notamment en ce qui concerne la durabilité environnementale et la gestion des déchets d'emballage. L'intégration de technologies avancées, telles que les solutions d'emballages intelligents et les capacités de traçabilité, est observée dans les deux marchés, bien qu'à des taux d'adoption différents. Les développements futurs du marché dans les deux pays devraient être façonnés par les tendances en cours en matière de croissance du commerce électronique, d'initiatives de durabilité et d'avancées technologiques dans le secteur de l'emballage.

Paysage concurrentiel

Principales entreprises du marché nord-américain des emballages secondaires

Le marché nord-américain des emballages secondaires est dominé par des acteurs majeurs, notamment International Paper Company, Amcor PLC, WestRock Company, Berry Global Group, Smurfit Kappa Group et Packaging Corporation of America. Ces entreprises stimulent l'innovation grâce à des solutions d'emballages secondaires durables, avec un fort accent sur les matériaux recyclables et les alternatives écologiques aux emballages traditionnels. L'excellence opérationnelle est atteinte grâce à des stratégies d'intégration verticale, permettant aux entreprises de maintenir le contrôle de leurs chaînes d'approvisionnement et de répondre rapidement aux demandes du marché. Les initiatives stratégiques comprennent des investissements significatifs dans la recherche et le développement, notamment dans des domaines tels que la technologie des emballages en carton ondulé et les solutions d'emballages intelligents. Les leaders du marché élargissent leur présence géographique par le biais d'acquisitions et de partenariats stratégiques tout en modernisant simultanément les installations existantes pour améliorer les capacités de production et répondre aux besoins évolutifs des clients. Le secteur connaît un virage vers la numérisation et l'automatisation dans les processus de fabrication, les entreprises investissant dans des technologies avancées pour améliorer l'efficacité et réduire les coûts opérationnels.

Marché consolidé avec de solides acteurs régionaux

Le marché des emballages secondaires en Amérique du Nord présente une structure relativement consolidée, dominée par de grandes multinationales disposant de vastes réseaux de fabrication et de canaux de distribution établis. Ces grands acteurs tirent parti de leurs économies d'échelle, de leurs capacités technologiques et de leurs solides relations avec les clients pour maintenir leurs positions sur le marché. Le marché comprend également plusieurs spécialistes régionaux qui se sont taillé des niches dans des segments d'emballage spécifiques ou des zones géographiques, en concurrençant efficacement grâce à des offres de produits spécialisées et une connaissance approfondie du marché local. Le secteur a connu une activité significative de fusions et acquisitions, les grands acteurs acquérant des entreprises plus petites pour élargir leurs portefeuilles de produits, améliorer leurs capacités technologiques et renforcer leur présence sur le marché.

Le paysage concurrentiel est caractérisé par un mélange d'entreprises intégrées verticalement qui contrôlent plusieurs étapes de la chaîne de valeur et de fabricants spécialisés se concentrant sur des solutions d'emballage spécifiques. La consolidation du marché continue d'être une tendance marquante, portée par le besoin d'efficacité opérationnelle et d'une portée géographique élargie. Les entreprises poursuivent de plus en plus des partenariats stratégiques et des coentreprises pour accéder à de nouvelles technologies, pénétrer de nouveaux marchés et renforcer leurs positions concurrentielles. Le marché voit également une collaboration régulière entre les fabricants d'emballages et les utilisateurs finaux pour développer des solutions personnalisées, notamment dans les secteurs de l'alimentation et des boissons, de la santé et du commerce électronique.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché nord-américain des emballages secondaires dépend de plus en plus de la capacité des entreprises à innover tout en maintenant leur responsabilité environnementale. Les acteurs établis du marché se concentrent sur le développement de solutions d'emballage durables, investissant dans la recherche et le développement pour créer des matériaux recyclables et biodégradables, et mettant en œuvre les principes de l'économie circulaire dans leurs opérations. Les entreprises renforcent également leur position sur le marché en développant leurs capacités numériques, en proposant des solutions d'emballages intelligents et en développant des services à valeur ajoutée tels que la conception d'emballages et l'optimisation des emballages logistiques. La capacité à fournir des solutions d'emballage de bout en bout, à maintenir la compétitivité des coûts et à s'adapter aux exigences réglementaires changeantes devient cruciale pour maintenir la part de marché.

Pour les concurrents cherchant à gagner du terrain, la différenciation par des offres de produits spécialisées et un service client supérieur est essentielle. Les entreprises investissent dans des marchés de niche et développent des solutions innovantes pour des segments industriels spécifiques, notamment dans des domaines à fort potentiel de croissance tels que le commerce électronique et les emballages pour la santé. Le marché présente des risques de substitution modérés, principalement liés aux matériaux et formats d'emballage alternatifs, poussant les entreprises à innover et à améliorer continuellement leurs offres de produits. La conformité réglementaire, notamment en ce qui concerne les normes environnementales et les exigences de durabilité, devient de plus en plus importante tant pour les acteurs établis que pour les nouveaux entrants. Le succès dépend également de la construction de relations solides avec les utilisateurs finaux, de la compréhension de leurs besoins spécifiques et de la fourniture de solutions personnalisées répondant à leurs défis en matière d'emballage.

Leaders du secteur nord-américain des emballages secondaires

Amcor PLC

International Paper Company

Reynolds Packaging

Westrock Company

Smurfit Kappa Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2023 : Ara Partners a annoncé l'acquisition de Genera Energy Inc., une entreprise spécialisée dans la pâte agricole non ligneuse et les produits en fibres moulées. La société s'est également engagée à fournir des financements supplémentaires pour soutenir l'expansion significative de son activité de pâte et d'emballage durables.

- Février 2023 : Mill Rock Packaging Partners LLC a acquis Keystone Paper & Box Company. Cette entreprise leader dans les emballages spécialisés fabrique des cartons pliants personnalisés pour les marchés de la consommation et de la santé.

- Janvier 2023 : Cascades, une entreprise d'emballage basée en Amérique du Nord, a annoncé le lancement d'une nouvelle corbeille fermée pour le secteur des produits frais, fabriquée en carton ondulé recyclable et recyclé. Ce nouveau produit est le dernier ajout à la collection d'emballages respectueux de l'environnement de Cascades et constitue une alternative aux emballages alimentaires difficiles à recycler. Ce produit a été créé en utilisant des principes d'éco-conception reconnus. Il adhère à une philosophie d'économie circulaire. Cascades aide ses clients à réduire leur impact environnemental en incorporant du carton ondulé recyclé dans sa conception et en répondant au désir des consommateurs pour des emballages plus respectueux de l'environnement.

Périmètre du rapport sur le marché nord-américain des emballages secondaires

L'emballage secondaire comprend le matériau extérieur qui protège les aliments, les boissons et les biens de consommation pendant le transit. L'emballage secondaire est l'emballage extérieur de l'emballage primaire qui regroupe un conditionnement et protège davantage un produit.

Le marché nord-américain des emballages secondaires est segmenté par type de produit (boîtes en carton ondulé, cartons pliants, caisses en plastique, films et emballages, et autres types de produits), par secteur d'utilisation finale (alimentation, boissons, santé, électronique grand public, soins personnels, soins ménagers et autres secteurs d'utilisation finale), par pays (États-Unis et Canada). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Boîtes en carton ondulé |

| Cartons pliants |

| Caisses en plastique |

| Films et emballages |

| Autres types de produits |

| Alimentation |

| Boissons |

| Santé |

| Électronique grand public |

| Soins personnels et soins ménagers |

| Autres secteurs d'utilisation finale |

| États-Unis |

| Canada |

| Par type de produit | Boîtes en carton ondulé |

| Cartons pliants | |

| Caisses en plastique | |

| Films et emballages | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Santé | |

| Électronique grand public | |

| Soins personnels et soins ménagers | |

| Autres secteurs d'utilisation finale | |

| Par pays | États-Unis |

| Canada |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché nord-américain des emballages secondaires ?

La taille du marché nord-américain des emballages secondaires est évaluée à 68,71 milliards USD en 2025, avec une croissance à un TCAC de 3,94 % et devrait atteindre 83,36 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché nord-américain des emballages secondaires ?

En 2025, la taille du marché nord-américain des emballages secondaires devrait atteindre 68,71 milliards USD.

Quelles années couvre ce marché nord-américain des emballages secondaires, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché nord-américain des emballages secondaires était estimée à 66,00 milliards USD. Le rapport couvre la taille historique du marché nord-américain des emballages secondaires pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché nord-américain des emballages secondaires pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: