Taille et part du marché des emballages prêts à la vente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.72 Milliards de dollars |

| Taille du Marché (2031) | 105.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.80% CAGR |

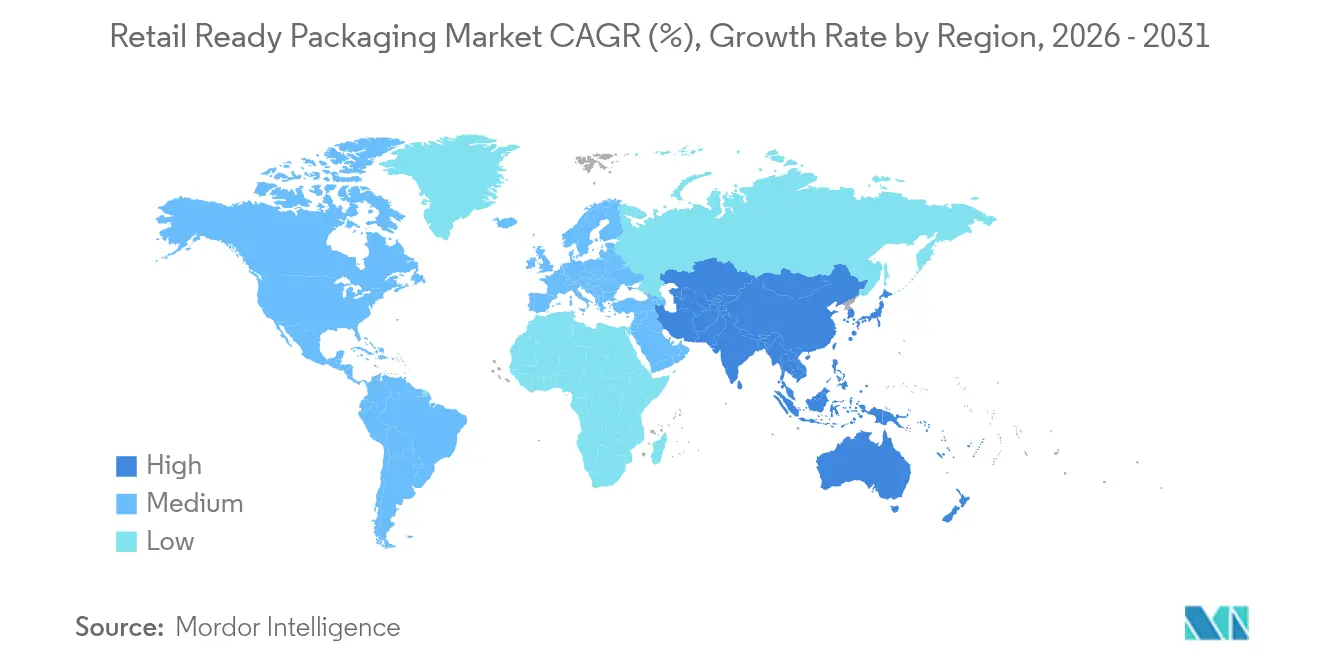

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

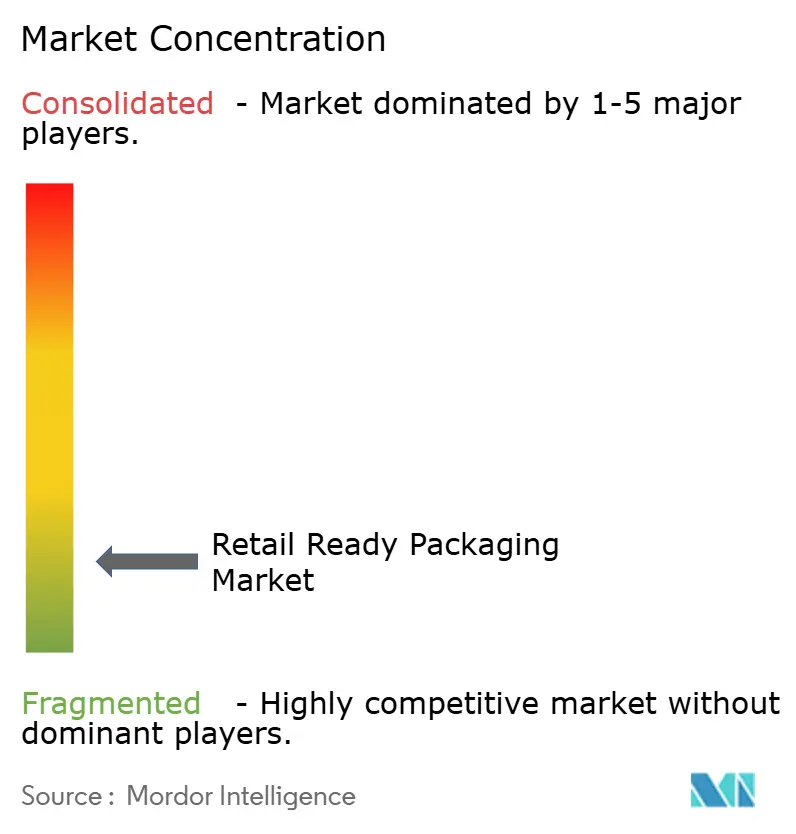

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages prêts à la vente par Mordor Intelligence

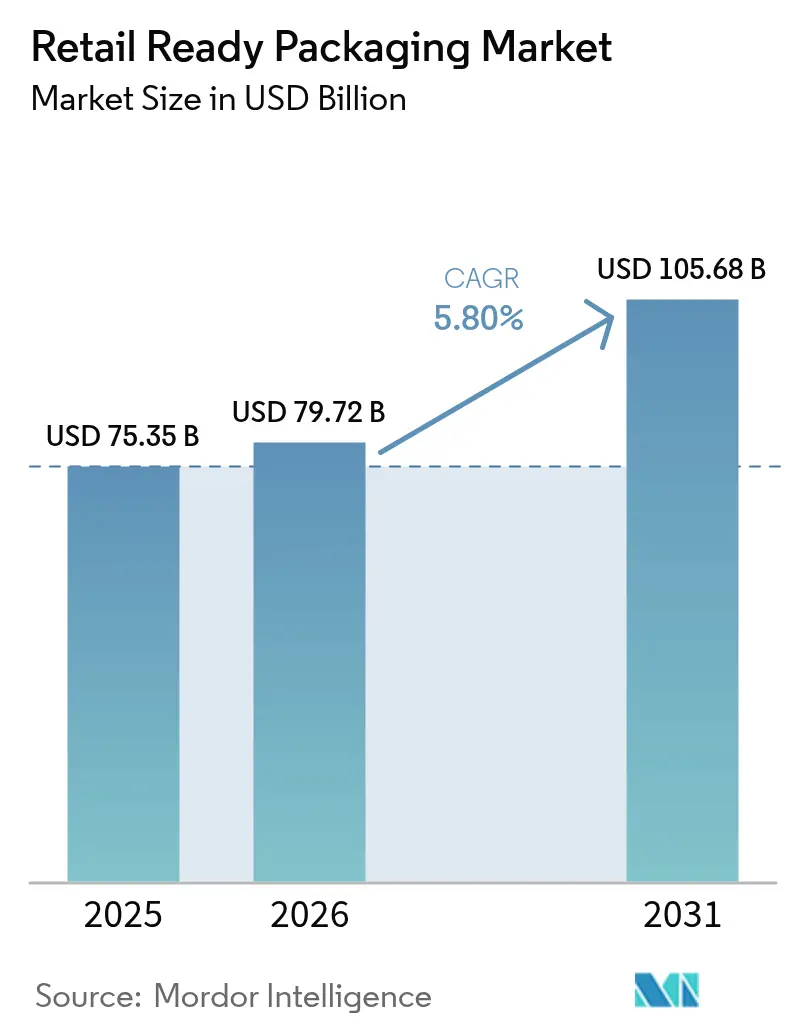

La taille du marché des emballages prêts à la vente en 2026 est estimée à 79,72 milliards USD, en hausse par rapport à la valeur de 2025 de 75,35 milliards USD, avec des projections pour 2031 indiquant 105,68 milliards USD, progressant à un TCAC de 5,8 % sur la période 2026-2031. L'essor du commerce électronique, les exigences croissantes des détaillants en matière de formats prêts à la mise en rayon et les pénuries aiguës de main-d'œuvre en magasin maintiennent la demande à un niveau élevé. Les grandes enseignes spécifient désormais les dimensions exactes des caisses et les conceptions d'ouverture, réduisant le temps de réapprovisionnement jusqu'à 40 %. Parallèlement, les dispositifs de Responsabilité Élargie du Producteur en Europe et dans plusieurs États américains poussent les fournisseurs vers des solutions en fibres mono-matériau qui réduisent les coûts d'élimination et simplifient le recyclage. Des fusions telles que l'union d'Amcor avec Berry Global et l'acquisition d'Eviosys par Sonoco élargissent les plateformes verticalement intégrées capables de financer l'automatisation et la personnalisation rapide des designs, leur conférant un avantage auprès des propriétaires de marques mondiales. En réponse, les transformateurs de taille intermédiaire augmentent leurs dépenses en équipements pilotés par l'IA qui réduisent les changements de ligne de quelques heures à quelques minutes, permettant des séries micro-batch rentables répondant aux promotions localisées.

Principaux enseignements du rapport

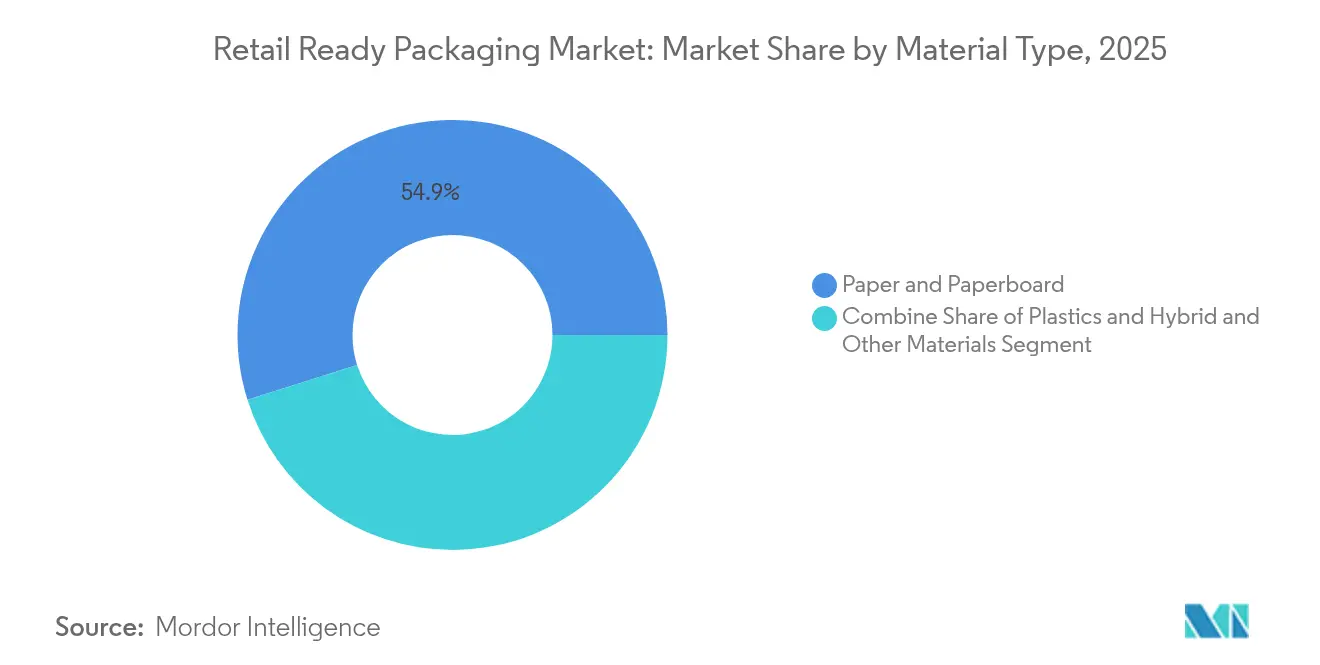

- Par type de matériau, le papier et le carton ont dominé avec 54,86 % de la part de marché des emballages prêts à la vente en 2025 ; les matériaux hybrides et autres matériaux enregistrent le TCAC le plus rapide à 7,05 % jusqu'en 2031.

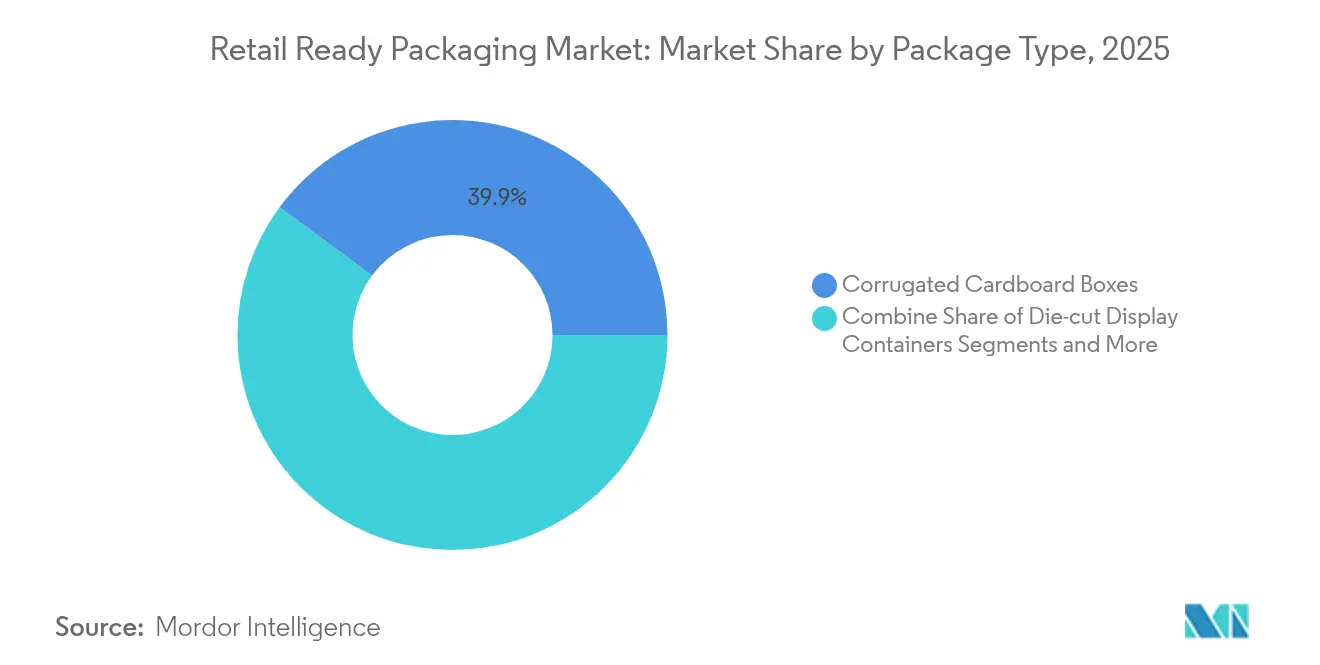

- Par type d'emballage, les boîtes en carton ondulé représentaient 39,88 % de la taille du marché des emballages prêts à la vente en 2025, tandis que les présentoirs découpés connaissent la croissance la plus rapide avec un TCAC de 7,92 %.

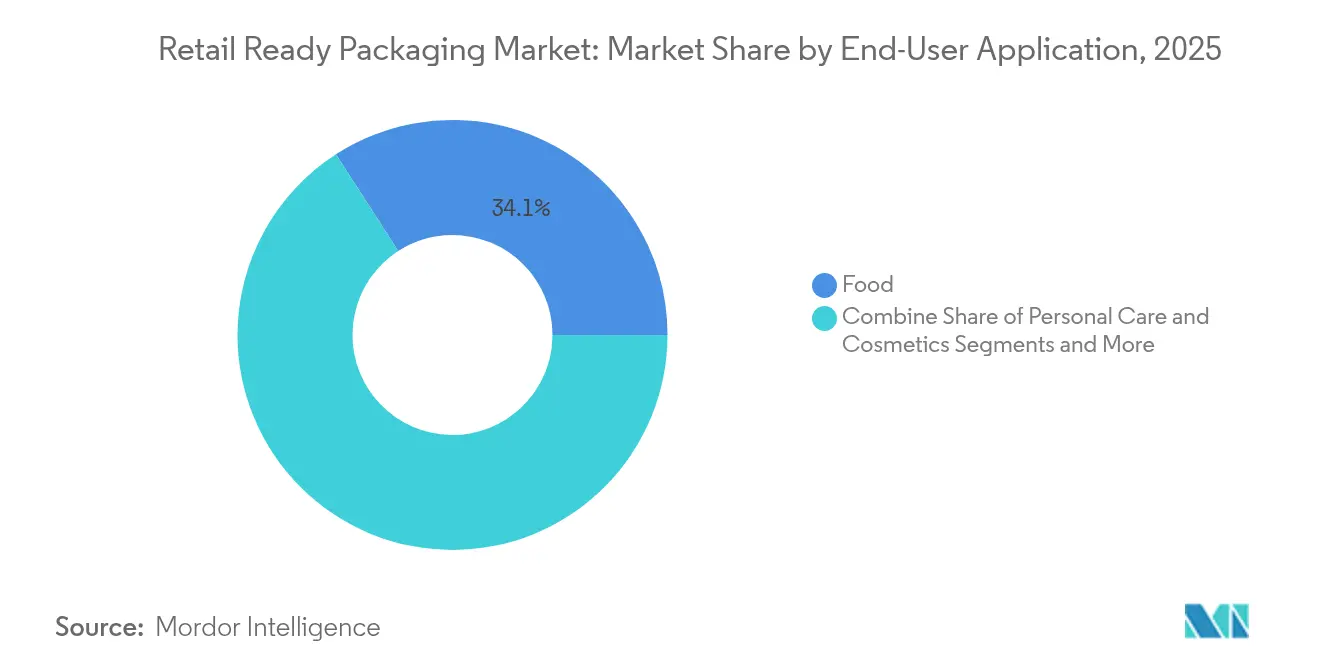

- Par application par utilisateur final, le segment alimentaire a capturé 34,12 % de la taille du marché des emballages prêts à la vente en 2025 ; les soins personnels & cosmétiques devraient se développer à un TCAC de 7,45 % jusqu'en 2031.

- Par géographie, l'Europe a conservé 35,12 % de la part du marché des emballages prêts à la vente en 2025 ; l'Asie-Pacifique affiche le TCAC le plus élevé à 8,75 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Emballage Prêt pour la Vente au Détail*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur l'économie circulaire accélérant l'adoption des emballages prêts à la vente en fibres mono-matériau | +1.2% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hypercroissance du commerce électronique augmentant la demande de conformité aux emballages prêts à la mise en rayon | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre chez les détaillants stimulant l'adoption des emballages prêts à la vente pour une réduction de 40 % des heures de travail | +1.1% | Amérique du Nord et Europe en cœur de cible, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Automatisation des lignes d'emballage pilotée par l'IA améliorant la vitesse de changement de série | +0.9% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Fabricants de marques utilisant les emballages prêts à la vente pour améliorer les taux de conversion en rayon | +0.7% | Mondial, accent sur les circuits de distribution premium | Court terme (≤ 2 ans) |

| Économie de l'impression numérique permettant des promotions en micro-batch dans les emballages prêts à la vente | +0.5% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur l'économie circulaire accélérant l'adoption des emballages prêts à la vente en fibres mono-matériau

Le Règlement européen sur les emballages et les déchets d'emballages (PPWR), entré en vigueur en janvier 2025, introduit des seuils de recyclabilité qui rendent les stratifiés multicouches financièrement peu attractifs. Les frais de conformité sur les combinaisons restreintes peuvent atteindre 739 USD par tonne, incitant les détaillants et les propriétaires de marques à converger vers des structures en fibres mono-matériau qui s'intègrent parfaitement dans les programmes de collecte sélective existants.[1]The Grocer,"Frais de base du dispositif REP dévoilés par le Defra," thegrocer.co.uk Les entreprises mondiales de biens de consommation standardisent ces formats à travers les régions pour éviter de gérer des spécifications en double, donnant aux transformateurs conformes un avantage de premier entrant. Une dynamique similaire se développe aux États-Unis où la loi californienne SB 343 limite l'utilisation des symboles de recyclage aux substrats dont la recyclabilité à grande échelle est prouvée. À mesure que des règles comparables émergent au Canada, au Japon et dans les principaux marchés d'Amérique latine, les designs mono-matériau passent de préférence régionale à exigence de base pour les appels d'offres mondiaux.

Hypercroissance du commerce électronique augmentant la demande de conformité aux emballages prêts à la mise en rayon

Les volumes de commandes en ligne mettent à rude épreuve les centres de distribution, si bien que les grands détaillants instaurent des exigences strictes en matière d'emballages prêts à la mise en rayon et appliquent des pénalités de rétrofacturation pouvant dépasser 3 % de la valeur de la facture lorsque les fournisseurs expédient des caisses non conformes. Les codes-barres 2D sérialisés alignés sur la feuille de route GS1 Sunrise 2027 et les mandats RFID en expansion intègrent la précision des stocks directement dans la caisse, permettant le tri automatisé et les vérifications de stock en temps réel. L'emballage joue désormais le rôle de support de données qui réduit les scans manuels coûteux, justifiant des formats intelligents à prix plus élevé. Les étiquettes NFC intégrées permettent en outre aux marques de valider l'authenticité des produits et de lancer des promotions via application au moment du déballage, créant un cas d'usage marketing incrémental pour les acteurs du marché des emballages prêts à la vente.

Pénuries de main-d'œuvre chez les détaillants stimulant l'adoption des emballages prêts à la vente pour une réduction de 40 % des heures de travail

Les lacunes persistantes en matière de personnel dans les supermarchés et les grandes surfaces signifient que la vitesse de réapprovisionnement est un indicateur clé de performance critique. Les designs prêts à la mise en rayon qui s'ouvrent sans couteau, présentent les produits en orientation face consommateur et glissent directement sur les rails réduisent le temps de mise en rayon jusqu'à 45 % dans les pilotes européens.[2]Dentons,"Détaillants à hauts risques : Êtes-vous prêts pour une inspection de l'OSHA," dentons.com Le risque de blessure diminue à mesure que les couteaux et les lames libres disparaissent des allées, en accord avec les nouvelles exigences de sécurité telles que la loi américaine sur la protection des travailleurs en entrepôt. Les petites chaînes régionales dépourvues d'automatisation complète adoptent des emballages prêts à la vente standardisés pour compenser le manque d'effectifs, stimulant une adoption incrémentale sur des marchés auparavant sensibles aux prix des formats premium.

Automatisation des lignes d'emballage pilotée par l'IA améliorant la vitesse de changement de série

Les marques raccourcissent les cycles de vie des références et mènent fréquemment des campagnes thématiques. Les équipements pilotés par l'IA, apprenant à partir des données de capteurs, reconfigurent les alimentateurs, les têtes d'impression et les formeuses de caisses en quelques minutes. Un sous-traitant en cosmétiques ayant mis en œuvre une robotique guidée par vision a réduit la main-d'œuvre de 12 à 2 opérateurs tout en doublant la régularité du débit. Les algorithmes de maintenance prédictive planifient les remplacements de composants avant la défaillance, améliorant la disponibilité des lignes ondulées historiquement sujettes aux bourrages. La flexibilité qui en résulte permet aux transformateurs de produire de manière rentable des séries de 5 000 unités qui étaient autrefois non économiques, ouvrant de nouvelles sources de revenus pour le marché des emballages prêts à la vente.

Analyse de l'Impact des Freins sur le Marché de l'Emballage Prêt pour la Vente au Détail*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du carton ondulé | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Absence de standardisation mondiale des emballages prêts à la vente gonflant les coûts de la chaîne d'approvisionnement | -0.6% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Coûts d'intégration des étiquettes RFID/intelligentes dans les formats d'emballages prêts à la vente | -0.4% | Marchés développés initialement, en expansion mondiale | Long terme (≥ 4 ans) |

| Amendes de non-conformité et rétrofacturations des supermarchés | -0.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du carton ondulé

Les prix du papier couverture ont évolué de 15 à 25 % au cours d'une seule année, et une augmentation de 70 USD par tonne annoncée pour janvier 2025 par un important fabricant nord-américain se répercute sur les factures des transformateurs en quelques semaines. Étant donné que la finition ajoute une majoration supplémentaire de 20 à 30 %, les propriétaires de marques voient les coûts des caisses fluctuer fortement, compliquant les budgets promotionnels.[3]Banque fédérale de réserve,"Indice des prix à la production," fred.stlouisfed.org Les grands acteurs verticalement intégrés lissent leur exposition en possédant leurs propres usines, mais les petits indépendants font face à une compression des marges ou doivent répercuter des suppléments qui nuisent à leur compétitivité dans les appels d'offres. La volatilité pourrait s'atténuer une fois que des capacités supplémentaires seront mises en service en Asie-Pacifique, mais la hausse des coûts énergétiques en Europe maintient les perspectives des intrants incertaines.

Absence de standardisation mondiale des emballages prêts à la vente gonflant les coûts de la chaîne d'approvisionnement

Les chaînes d'épicerie européennes privilégient des profondeurs de rayon de 600 mm et des bandeaux d'arrachage frontaux, tandis que les détaillants nord-américains exigent souvent des configurations de palettes de 48 pouces et des designs à ouverture par le dessus. Les multinationales gèrent ainsi des outillages et des stocks parallèles, avec des investissements en matrices atteignant 100 000 USD par référence pour les caisses complexes. GS1 a proposé des formats universels, mais les associations régionales résistent à une harmonisation susceptible de perturber les écosystèmes de fournisseurs existants. Les grands transformateurs compensent la complexité grâce à des bibliothèques de designs mondiales et à une production multi-sites, mais les petites entreprises limitent leur activité à l'exportation, réduisant le choix pour les propriétaires de marques sur les marchés secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Emballage Prêt pour la Vente au Détail

Par type de matériau :

Prédominance des fibres face aux exigences de durabilitéLe papier et le carton ont contrôlé 54,86 % de la part de marché des emballages prêts à la vente en 2025 et demeurent le substrat par défaut pour les produits de grande consommation à fort volume. Le carton ondulé offre une protection robuste au transit tout en présentant des surfaces kraft imprimables qui s'alignent sur les revendications de marque et de recyclabilité. Le carton pliant gagne du terrain là où des graphismes premium et une rigidité coexistent, notamment dans les coffrets cadeaux de confiserie. Le sulfate blanchi solide protège les lancements de produits laitiers réfrigérés nécessitant une résistance aux graisses et une blancheur éclatante. Le carton gris couché blanc soutient les céréales et les produits ménagers d'entrée de gamme qui recherchent une efficacité des coûts avec une finition en rayon acceptable.

Les matériaux hybrides et autres matériaux se développent à un TCAC de 7,05 % jusqu'en 2031, les transformateurs fusionnant des biopolymères, des revêtements barrières et des couches de capteurs dans des structures uniques. Les mélanges PLA et PHA ouvrent des options compostables pour les produits frais, et les premières séries commerciales démontrent des performances en rayon dans des chaînes d'approvisionnement humides. Les étiquettes intelligentes reposant sur des encres conductrices s'intègrent parfaitement sur les fenêtres PET, transformant les emballages secondaires en nœuds de commerce prêts à être scannés. Bien que les plastiques conservent des rôles de niche exigeant une protection contre l'humidité ou la perforation, les avancées dans les revêtements à dispersion aqueuse permettent aux substrats en fibres de concurrencer les films multicouches existants, même dans les environnements de congélation. Le marché des emballages prêts à la vente en bénéficie à mesure que les marques mondiales adoptent ces hybrides pour répondre à des objectifs divergents de réduction des déchets régionaux sans sacrifier la fonctionnalité.

Par type d'emballage :

L'innovation en matière de présentoirs stimule la croissance premiumLes boîtes en carton ondulé représentaient 39,88 % de la demande totale en 2025. Les dimensions standard des caisses à alvéoles régulières (RSC) conviennent aux formeuses de caisses automatisées et offrent un leadership en termes de coûts dans les catégories épicerie, boissons et produits ménagers. Les variantes avec poignée intégrée gagnent du terrain dans les produits chimiques ménagers et les petits appareils électroménagers, offrant une prise en main ergonomique tout en préservant l'intégrité de la palette. Les caisses à parois hautes modifiées facilitent le merchandising vertical des produits frais, permettant un réapprovisionnement rapide en ligne.

Les présentoirs découpés, cependant, s'accélèrent à un TCAC de 7,92 % à mesure que les détaillants récompensent les solutions qui allient protection au transit et image de marque à hauteur des yeux. Les lignes de découpe au laser garantissent des bords nets après ouverture, améliorant la qualité perçue. Les techniques d'impression préalable haute résolution transforment les faces en supports publicitaires, tandis que les unités numériques post-impression personnalisent les expériences QR par région. Les plateaux sous film rétractable restent pertinents pour les multipacks promotionnels dans les boissons, mais des alternatives de film rétractable compostable s'introduisent dans des programmes d'essai face à la surveillance des plastiques à usage unique. Les plateaux en plastique rigide servent des systèmes de pool en circuit fermé au sein des chaînes de produits frais où la durabilité et la lavabilité compensent le coût unitaire plus élevé. Ensemble, ces formats offrent aux propriétaires de marques un éventail de tactiques de merchandising calibrées selon le positionnement prix, l'engagement de durabilité et la stratégie en rayon.

Par application par utilisateur final :

Les soins personnels accélèrent le positionnement premiumLa catégorie alimentaire détenait 34,12 % de la taille du marché des emballages prêts à la vente en 2025, englobant les plats prêts à consommer, les céréales et les produits frais qui nécessitent à la fois protection et mise en rayon rapide. Les papiers barrières avec EVOH intégré continuent de limiter l'ingress d'oxygène dans les applications de viande, prolongeant les dates de vente et réduisant les pertes. Les capteurs de fraîcheur intelligents font leur apparition dans les emballages de fruits de mer haut de gamme, fournissant des journaux d'exposition à la température de bout en bout.

Les soins personnels & cosmétiques affichent un TCAC de 7,45 % jusqu'en 2031, le plus rapide parmi les secteurs suivis. Les gammes de soins de la peau premium adoptent des cartons découpés qui forment des podiums instantanés en rayon, élevant le prestige de la marque et permettant la narration à travers des impressions intérieures cachées. Les lancements en micro-batch rendus possibles par les presses numériques testent des fragrances saisonnières sans risque important de stock. Les traitements capillaires de luxe sont désormais expédiés dans des tubes à base de fibres nichés dans des inserts mono-matériau, éliminant les fenêtres en plastique mixte et soutenant les revendications d'économie circulaire. Le marché des emballages prêts à la vente capture ainsi une marge incrémentale à mesure que les attentes esthétiques augmentent et que les labels de durabilité passent de bonus à exigence de base. Les produits d'entretien ménager restent stables grâce à la pénétration des marques de distributeur, les détaillants exigeant des empreintes de caisse uniformes qui accélèrent le réapprovisionnement dans les allées nettoyage. Les marques d'électronique grand public explorent des berceaux en pulpe moulée à l'intérieur d'emballages extérieurs ondulés pour remplacer le polystyrène expansé, équilibrant résistance aux chocs et recyclabilité. Les emballages d'aliments pour animaux de compagnie testent des doublures barrières compostables pour séduire les propriétaires soucieux de l'environnement, signalant une diffusion inter-catégories de l'innovation matérielle.

Analyse géographique

Marché de l'Emballage Prêt pour la Vente au Détail en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus élevé, soit 8,75 %, d'ici 2031, la Chine, l'Inde et l'Asie du Sud-Est modernisant leurs chaînes d'approvisionnement et installant des installations de traitement automatisées. Les onduleurs locaux modernisent leurs équipements en machines flexographiques multicolores pour cibler les lancements d'électronique grand public haut de gamme, tandis que les grands groupes régionaux de pâte et papier éliminent les goulots d'étranglement dans leurs usines de carton pour répondre à la demande croissante de caisses pour le commerce électronique. Les politiques gouvernementales en Australie et en Nouvelle-Zélande interdisant certains plastiques à usage unique accélèrent l'adoption des emballages prêts pour la vente au détail en fibres dans les secteurs des produits laitiers et des exportateurs de produits frais. Les transformateurs multinationaux développent des centres de design à Singapour et à Shanghai pour adapter l'image des marques mondiales aux nuances culturelles régionales, soutenant ainsi la croissance des volumes sur le marché de l'emballage prêt pour la vente au détail.

Marché de l'Emballage Prêt pour la Vente au Détail en Europe

L'Europe conserve une part de 35,12 % en 2025, le plus grand bloc régional unique. Les objectifs stricts de recyclage prévus par le règlement sur les emballages et les déchets d'emballages (PPWR) entrent en vigueur en 2025, favorisant les formats mono-fibre standardisés en Allemagne, en France et dans les pays nordiques. Les alliances de distribution telles que l'engagement Courtauld au Royaume-Uni rehaussent les objectifs de contenu post-consommation, stimulant les investissements dans des usines de carton en circuit fermé. L'Italie s'appuie sur son patrimoine graphique pour positionner ses exportations haut de gamme de vins et de confiseries, en intégrant des embossages ornementaux dans les emballages prêts pour la vente au détail à ouverture facile. Le secteur des productions sous serre en Espagne adopte des découpes ventilées qui optimisent la circulation de l'air depuis les sites de conditionnement d'Andalousie jusqu'aux plateformes de distribution en Europe du Nord.

Marché de l'Emballage Prêt pour la Vente au Détail en Amérique du Nord

L'Amérique du Nord affiche une demande mature mais résiliente, le commerce omnicanal combinant le retrait en magasin et les flux de vente directe aux consommateurs. Les grandes surfaces américaines étendent leurs déploiements RFID aux marchandises générales, en intégrant des étiquettes sérialisées dans les emballages secondaires afin de réduire les ruptures de stock. Les épiciers canadiens expérimentent des barquettes à viande en fibres laminées avec des revêtements aqueux pour se conformer aux prochaines réglementations fédérales de réduction des plastiques. Les maquiladoras mexicaines bénéficient du rapprochement des chaînes d'approvisionnement, stimulant les commandes de caisses en carton ondulé pour les expéditions transfrontalières vers les États-Unis. Dans l'ensemble, l'investissement dans l'automatisation reste le principal levier pour maintenir les niveaux de service dans un marché du travail tendu, soutenant une expansion saine des volumes sur le marché de l'emballage prêt pour la vente au détail.

Paysage réglementaire

L'Europe continue d'être la région la plus directive pour les choix de conception d'emballages prêts pour la vente au détail, sous l'impulsion du règlement européen sur les emballages et les déchets d'emballages (PPWR), Règlement (UE) 2025/40. Le PPWR est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, faisant passer la conformité d'une orientation volontaire à des exigences contraignantes qui influencent le choix des matériaux, la minimisation des emballages et l'étiquetage des emballages secondaires prêts pour le rayon et destinés au e-commerce.

Le détail de la mise en œuvre se précise également. En février 2026, la Commission européenne a adopté une décision exemptant les opérateurs économiques utilisant des emballages et sangles de palettisation des exigences de réutilisation à 100 % pour les emballages de transport en vertu de l'article 29, réduisant le risque de perturbation pour la distribution de détail à fort débit. En mars 2026, la Commission a publié des orientations clarifiant l'interprétation du PPWR, y compris la minimisation des emballages ; parallèlement à l'orientation du PPWR visant à limiter l'espace vide dans les emballages groupés, de transport et de e-commerce d'ici 2030, cela renforce le contrôle des caisses SRP surdimensionnées et accélère la demande de formats mono-matériau bien dimensionnés. En Amérique du Nord, la responsabilité élargie du producteur (EPR) pour les emballages s'étend à l'échelle des États, et en mai 2025, sept États américains avaient adopté un régime d'EPR pour les emballages et matériaux imprimés, accentuant le besoin de spécifications harmonisées à travers les programmes de vente au détail multi-États.

Paysage concurrentiel

Le secteur des emballages prêts à la vente présente une fragmentation, les leaders mondiaux poursuivant des synergies d'échelle et de technologie. La fusion de Smurfit Kappa et WestRock en juillet 2024 a forgé une plateforme de revenus de 34 milliards USD couvrant les usines, la transformation et les studios graphiques, permettant des appels d'offres mondiaux en guichet unique pour les emballages prêts à la vente en fibres. L'acquisition d'Eviosys par Sonoco pour 3,9 milliards USD a élargi son empreinte dans l'emballage métallique en Europe, ajoutant des formats d'aérosols et de boîtes alimentaires pouvant être intégrés dans des présentoirs promotionnels multi-matériaux. La combinaison entièrement en actions d'Amcor avec Berry Global, finalisée en janvier 2025, regroupe le savoir-faire en films flexibles avec l'expertise en contenants rigides, portant les dépenses de R&D à 180 millions USD et promettant des synergies de 650 millions USD.

Les transformateurs privés se différencient quant à eux par la rapidité de l'impression numérique et les services de design régionaux. Plusieurs entreprises européennes de taille intermédiaire installent des onduleurs à jet d'encre à passage unique qui produisent des caisses de qualité photographique avec une précision huit couleurs, ciblant des contrats de boissons premium. Les entrants asiatiques tirent parti d'une main-d'œuvre à faible coût et de la proximité des clusters d'assemblage électronique pour sécuriser des programmes de caisses à l'exportation, bien qu'ils soient confrontés à des règles de durabilité de plus en plus strictes sur les expéditions entrantes vers l'Europe et l'Amérique du Nord.

Les partenariats technologiques émergent comme stratégie clé. Huhtamaki collabore avec des équipementiers pour co-développer des couvercles en fibres résistant aux températures de remplissage à chaud pour les gobelets de boissons, élargissant sa capacité sur son site de Lurgan, en Irlande du Nord, en octobre 2024 pour répondre à la demande des marques. Les équipementiers américains proposent des modules d'IA plug-and-play modernisant les formeuses existantes, démocratisant les changements de série intelligents pour les usines indépendantes. Les dépôts de brevets sur les flans de caisses de vente au détail à emboîtement augmentent, avec des ajustements de design qui améliorent la résistance à l'empilage tout en réduisant le grammage. Collectivement, l'expansion des capacités, les références en matière de durabilité et la profondeur de l'automatisation dictent le pouvoir de négociation sur l'ensemble du marché des emballages prêts à la vente.

Leaders du secteur des emballages prêts à la vente

Mondi Group

Smurfit Westrock

International Paper Company

Georgia-Pacific LLC

Oji Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché de l'Emballage Prêt pour la Vente au Détail

- Mondi Group

- Smurfit Westrock

- International Paper Company

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Rengo Co., Ltd.

- Klabin S.A.

- Pratt Industries

- Graphic Packaging International

- STI Group

- Cardboard Box Company

- Weedon Group

- Caps Cases Limited

- Vanguard Packaging Inc.

- TricorBraun

- Huhtamaki Oyj

- Orora Limited

- Sealed Air Corporation

- Amcor PLC

- Sonoco Products Company

- Visy Industries

- Packaging Corporation of America

Lire l'analyse des entreprises du Marché de l'Emballage Prêt pour la Vente au Détail

Opportunités de marché et perspectives d'avenir

L'application du PPWR de l'UE à partir du 12 août 2026 crée un espace immédiat pour les transformateurs capables d'industrialiser des formats prêts pour la vente au détail conformes, à la fois pour les emballages groupés et de transport, tout en conservant des caractéristiques de réapprovisionnement rapide en rayon (ouverture sans outil, performance de déchirure nette et empreintes de caisse fixes). La poussée réglementaire vers la minimisation des emballages et la réduction de l'espace vide accroît la demande de dimensionnement optimal des caisses par ingénierie, de styles enveloppants et de bibliothèques de conception déployables auprès de plusieurs détaillants sans duplication excessive des outillages. Des opportunités existent également dans les services d'accompagnement à la conformité, tels que les audits d'emballage, les preuves de minimisation étayées par des données et la préparation à l'étiquetage des emballages, à mesure que la Commission européenne avance sur les actes d'exécution relatifs aux étiquettes et formats harmonisés.

La substitution de matériaux et le positionnement des capacités ouvrent également des voies concrètes. En juin 2026, Coveris a acquis GEFO afin d'élargir ses capacités en films de polypropylène coulé (CPP) pour les emballages recyclables mono-matériau, renforçant la trajectoire de marché où la performance des emballages prêts pour la vente au détail est obtenue par des structures mono-matériau recyclables plutôt que par des laminations mixtes. En Asie-Pacifique, Amcor a commencé en juillet 2026 l'expansion de son site d'emballage flexible à Dongguan, en Chine, avec une nouvelle installation de production de 7 000 mètres carrés et un entrepôt automatisé, renforçant l'approvisionnement local pour les programmes des marques multinationales exigeant des délais courts et une exécution SRP cohérente lors de promotions à rotation rapide. Côté fibre, International Paper a annoncé en avril 2026 un accord pour acquérir NORPAC pour 360 millions USD afin d'augmenter sa capacité de production de carton ondulé, soutenant les transformateurs et les marques en quête d'un approvisionnement plus stable pour les caisses ondulées prêtes pour le rayon, après une période de volatilité des liners.

Développements récents du secteur sur le Marché de l'Emballage Prêt pour la Vente au Détail

- Juillet 2026 : Smurfit Westrock a annoncé un partenariat avec Coca-Cola sur des emballages liés au cycle de demande de la Coupe du Monde. Cette collaboration illustre comment les pics de demande liés aux événements de marque sont gérés via des formats prêts pour la vente au détail qui préservent la continuité de l'approvisionnement tout en améliorant l'exécution en rayon et la vitesse de réapprovisionnement.

- Juin 2026 : International Paper a annoncé un plan d'optimisation de son réseau d'emballage en Amérique du Nord, incluant des fermetures à Aurora (Illinois), Elk Grove (Californie) et Barrington (New Jersey), ainsi que la cessation prévue des opérations de préimpression à Richwood (Kentucky) d'ici la fin du T3 2026. Cette initiative consolide la production dans une empreinte plus efficace et redéfinit les délais et options d'approvisionnement pour les programmes de carton ondulé prêts pour la vente au détail.

- Octobre 2024 : Huhtamaki a étendu la capacité de son site de Lurgan, en Irlande du Nord, pour répondre à la demande de solutions d'emballage à base de fibres. Cette expansion renforce l'approvisionnement régional pour les propriétaires de marques et les détaillants qui font évoluer les emballages secondaires prêts pour le rayon et proches de l'alimentaire vers des structures fibreuses alignées avec les exigences de circularité.

Marché de l'Emballage Prêt pour la Vente au Détail Portée du rapport et méthodologie de recherche

Définition et Périmètre du Marché

Pour cette méthodologie, le marché de l'emballage prêt pour la vente au détail couvre les formats d'emballage secondaire permettant aux produits de passer de la distribution au rayon du magasin avec une manipulation minimale en magasin, notamment les caisses prêtes pour le rayon, les plateaux et les emballages prêts à l'exposition, vendus aux propriétaires de marques et aux détaillants.

Exclusions du périmètre : Nous excluons les emballages primaires en contact avec le produit, les équipements de présentation en magasin, ainsi que la main-d'œuvre de vente au détail ou les services de merchandising qui ne sont pas facturés en tant que revenus d'emballage.

Aperçu de la Segmentation

- Par type de matériau

- Papier et carton

- Carton ondulé

- Carton pliant (FBB)

- Sulfate blanchi solide (SBS)

- Carton gris couché blanc (WLC)

- Plastiques

- PET

- PEHD

- PP

- Bioplastiques (PLA, PHA)

- Matériaux hybrides et autres matériaux

- Papier et carton

- Par type d'emballage

- Présentoirs découpés

- Présentoirs découpés RSC standard

- Présentoirs découpés à impression préalable haute résolution

- Boîtes en carton ondulé

- RSC prêt à la mise en rayon

- Emballages prêts à la vente avec poignée intégrée

- Plateaux sous film rétractable

- Film rétractable PE

- Film rétractable compostable

- Caisses modifiées

- Caisses à parois hautes

- Caisses de présentation en vente au détail

- Contenants en plastique

- Caisses emboîtables

- Plateaux en plastique rigide

- Autres (sachets à soufflet, bacs réutilisables)

- Présentoirs découpés

- Par application par utilisateur final

- Alimentation

- Plats prêts à consommer

- Produits frais

- Viande et volaille

- Boulangerie et confiserie

- Boissons

- Boissons non alcoolisées

- Boissons alcoolisées

- Boissons laitières

- Produits ménagers et d'entretien

- Soins personnels et cosmétiques

- Électronique grand public et appareils électroménagers

- Autres (bricolage et jardinage, aliments pour animaux de compagnie)

- Alimentation

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche Documentaire

Le travail documentaire commence par l'élaboration d'une cartographie claire de la demande et d'une base de prix réaliste pour les formats prêts pour la vente au détail. Nous utilisons des sources publiques telles que les statistiques américaines du Census Bureau sur l'emballage et le papier, les tableaux de fabrication et de commerce d'Eurostat, les données d'importation et d'exportation d'UN Comtrade, les indicateurs industriels de l'OCDE, ainsi que les publications des associations d'emballage et de carton ondulé pour analyser les signaux de volume et les évolutions de mix.

Pour affiner les hypothèses, nous examinons également les rapports annuels des entreprises, les présentations aux investisseurs, les communications sur le développement durable et la couverture presse fiable portant sur les ajouts de capacité, la disponibilité des fibres recyclées et les cycles de prix des résines. Le cas échéant, des abonnements payants à des bases de données financières d'entreprises, des bases de données de brevets et des données d'importation et d'exportation au niveau des expéditions sont utilisés pour vérifier l'exposition aux emballages prêts pour la vente au détail et valider les mouvements directionnels de volume et de prix. Ces exemples ne sont pas exhaustifs, et d'autres sources sont consultées lors de la collecte, de la validation et de la clarification des données.

Entretiens Primaires et Enquêtes

Le travail primaire est utilisé pour confirmer ce que les acheteurs considèrent comme un emballage prêt pour la vente au détail et pour tester les hypothèses de prix par emballage et de conversion par type d'emballage et par matériau. Nous nous entretenons avec des transformateurs d'emballage, des fournisseurs de matériaux, des détaillants et des équipes d'emballage côté marque en Asie-Pacifique, en EMEA et dans les Amériques, afin que le modèle reflète les comportements d'achat, les évolutions de spécifications et les différences de mix régional observées en pratique.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Directeurs généraux (CXO) : 12 % | Asie-Pacifique : 43 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 37 % |

| Acteurs de plus petite taille : 16 % | Managers : 53 % | Amériques : 20 % |

Dimensionnement du Marché et Prévisions

Le dimensionnement est construit selon une structure descendante dans laquelle la consommation d'emballages est reconstituée à partir du débit de biens de grande consommation et des besoins de manutention en magasin, puis filtrée dans les formats conformes aux emballages prêts pour la vente au détail par matériau et style d'emballage. Le résultat est vérifié par des approximations ascendantes sélectives, à l'aide d'estimations de l'exposition au chiffre d'affaires des transformateurs, de vérifications des canaux sur la demande de caisses et de plateaux, et de contrôles ponctuels du prix de vente moyen multiplié par le volume afin d'ajuster les totaux lorsqu'un écart apparaît.

Les principaux intrants comprennent les tendances d'expédition de carton ondulé et de carton plat, l'orientation des prix des fibres recyclées et des polymères, les exigences de conformité des rayons prêts à la vente au détail, la prolifération des références et l'optimisation de la taille des caisses, ainsi que la répartition entre les caisses prêtes à l'exposition et les caisses prêtes pour le rayon dans les principales utilisations finales telles que les produits alimentaires et les boissons et les produits ménagers. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par une légère régression multivariée sur les indicateurs de débit d'emballage et les facteurs de coût des intrants, et la trajectoire finale est alignée sur les attentes des experts du secteur concernant les évolutions de mix et la répercussion des prix. Lorsque les références ascendantes sont incomplètes pour les régions ou formats de plus petite taille, des ratios de couverture sont appliqués, puis réexaminés par rapport aux flux commerciaux et aux indicateurs de production.

Cycle de Validation des Données et de Mise à Jour

Les résultats sont validés par triangulation entre les signaux de production, les mouvements commerciaux et les tendances de prix, de sorte qu'aucune série de données unique ne détermine l'ensemble du résultat. Les valeurs aberrantes sont signalées, les hypothèses sont retestées et une deuxième révision par un analyste est effectuée avant validation, avec une reprise de contact déclenchée lorsque l'écart de prix ou de volume dépasse la plage attendue.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de capacité, des mouvements brusques des coûts des intrants ou des évolutions réglementaires affectant la recyclabilité. Avant la livraison, une dernière révision finale est effectuée afin que les clients reçoivent la vue la plus récente et des libellés d'années cohérents dans l'ensemble des tableaux.

Taille du Marché de l'Emballage Prêt pour la Vente au Détail selon Mordor Intelligence Comparée à d'Autres Estimations Publiées

Les valeurs de marché publiées pour l'emballage prêt pour la vente au détail peuvent différer même lorsque les mêmes formats sont examinés, car les années de référence, le calendrier des taux de change et les hypothèses de prix sont définis différemment. Les différences proviennent également de la manière dont chaque étude traite la répercussion des coûts des matériaux et de la question de savoir si l'estimation est ancrée sur des signaux de débit d'emballage ou sur des dépenses d'emballage secondaire plus larges.

Lorsque le modèle est actualisé, les taux de change et les mouvements de prix de vente moyen liés aux intrants sont revérifiés par rapport aux commentaires des transformateurs et aux indices de coûts publics. Cela permet d'éviter qu'une hausse de prix ponctuelle ne soit répercutée de manière trop agressive, un choix de validation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du Marché | Lacunes dans la Méthodologie de Recherche |

|---|---|---|

| Mordor Intelligence | 79,72 milliards USD (2026) | |

| Consultance Mondiale A | 85,78 milliards USD (2025) | Utilise une année de référence antérieure et peut intégrer une définition plus large des formats d'emballage, et la trajectoire de prix peut reposer sur une moyenne lissée sans revalider à court terme la répercussion des coûts du papier et des résines par type d'emballage. |

| Éditeur Sectoriel B | 91,11 milliards USD (2024) | Part d'une année de référence différente et peut convertir les valeurs multi-régions en utilisant un point de taux de change sur une seule année, ce qui peut gonfler le total lorsque les taux de change sont favorables, et peut inclure des emballages d'exposition adjacents et des emballages de soutien à la vente au détail au-delà du périmètre strict de l'emballage prêt pour la vente au détail. |

Pour les trois chiffres, l'écart s'explique principalement par le choix de l'année de référence, la manière dont le taux de change est appliqué et la question de savoir si les prix de vente moyens sont mis à jour avec les signaux actuels de coûts des intrants et de mix. En maintenant des limites de périmètre strictes et en revérifiant la logique de prix avec des indicateurs indépendants, nous sommes en mesure de proposer un chiffre plus facile à relier à des étapes de demande et de prix reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des emballages prêts à la vente ?

Le marché des emballages prêts à la vente s'élève à 79,72 milliards USD en 2026 et devrait atteindre 105,68 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 8,75 %, portée par les investissements dans le commerce électronique et la modernisation du commerce de détail.

Quel matériau domine le secteur des emballages prêts à la vente ?

Le papier et le carton dominent avec 54,86 % de part en 2025, bénéficiant des obligations de recyclabilité.

Quel format d'emballage se développe le plus rapidement ?

Les présentoirs découpés progressent à un TCAC de 7,92 % à mesure que les marques recherchent un impact en rayon plus fort.

Comment les réglementations influencent-elles les choix de matériaux ?

Les frais de Responsabilité Élargie du Producteur et les règles de recyclabilité de l'UE poussent les transformateurs vers des solutions en fibres mono-matériau qui réduisent les coûts en fin de vie.

Pourquoi les transformateurs investissent-ils dans l'automatisation par l'IA ?

Les changements de série pilotés par l'IA réduisent les temps d'arrêt de quelques heures à quelques minutes, soutenant des séries micro-batch rentables et une réponse plus rapide aux demandes promotionnelles.

Dernière mise à jour de la page le: