Taille et parts du marché des sacs poubelles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.37 Milliards de dollars |

| Taille du Marché (2031) | 19.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs poubelles par Mordor Intelligence

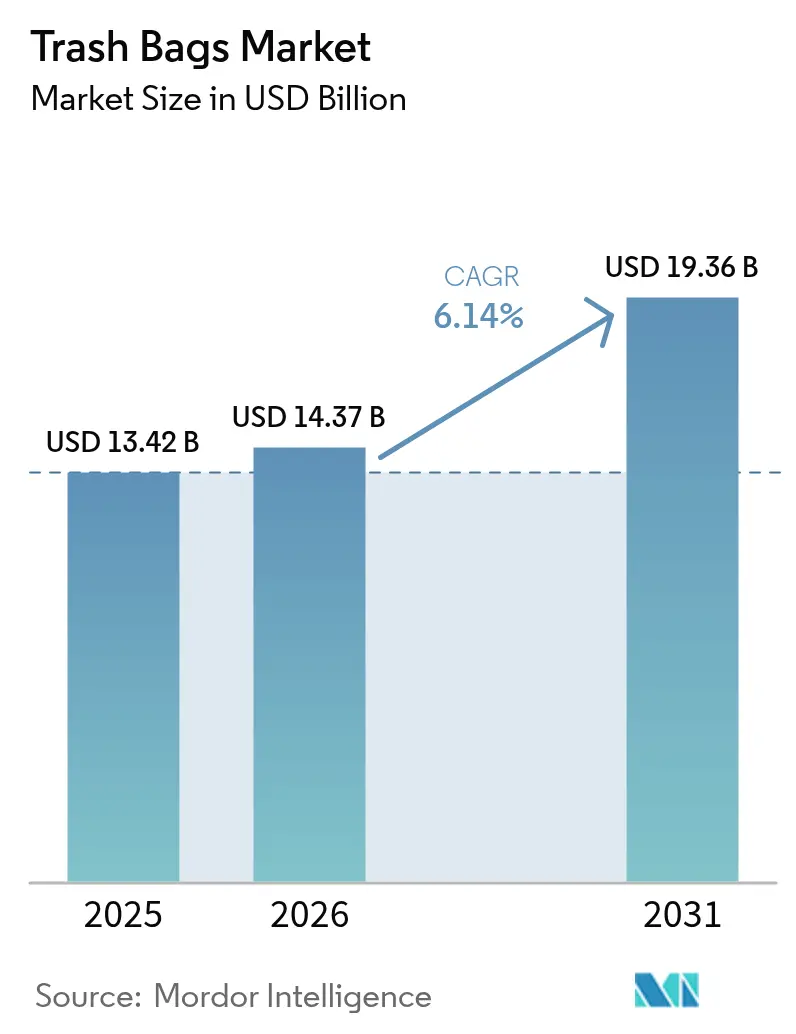

La taille du marché des sacs poubelles devrait passer de 13,42 milliards USD en 2025 à 14,37 milliards USD en 2026 et devrait atteindre 19,36 milliards USD d'ici 2031, enregistrant un TCAC de 6,14 % sur la période 2026-2031. La demande s'éloigne des revêtements de base indifférenciés pour se tourner vers des formats à valeur ajoutée intégrant des signaux de prix, des caractéristiques hygiéniques et des performances compostables. Les politiques municipales de tarification au volume transforment chaque sac en levier comportemental incitant les résidents à limiter leur volume d'élimination des déchets, tandis que les bioplastiques ont atteint la parité de coût des matières premières avec le PEBD et le PELLD fin 2025, supprimant ainsi le principal obstacle à l'adoption de masse. La croissance de l'épicerie en ligne amplifie le besoin de revêtements résistants aux perforations et aux odeurs qui protègent les denrées périssables lors de la livraison du dernier kilomètre. Les obligations de contenu recyclé en Californie et dans l'Union européenne accélèrent les investissements dans les chaînes d'approvisionnement en circuit fermé, et les trieuses robotisées dotées d'intelligence artificielle portent la pureté du PEHD recyclé au-dessus de 95 %, réduisant ainsi l'écart de performance avec la résine vierge. Les fluctuations du prix de l'éthylène restent un frein pour les transformateurs dépourvus d'intégration verticale, mais la rationalisation des capacités parmi les acteurs régionaux plus petits resserre l'offre, soutenant la réalisation des prix.

Points clés du rapport

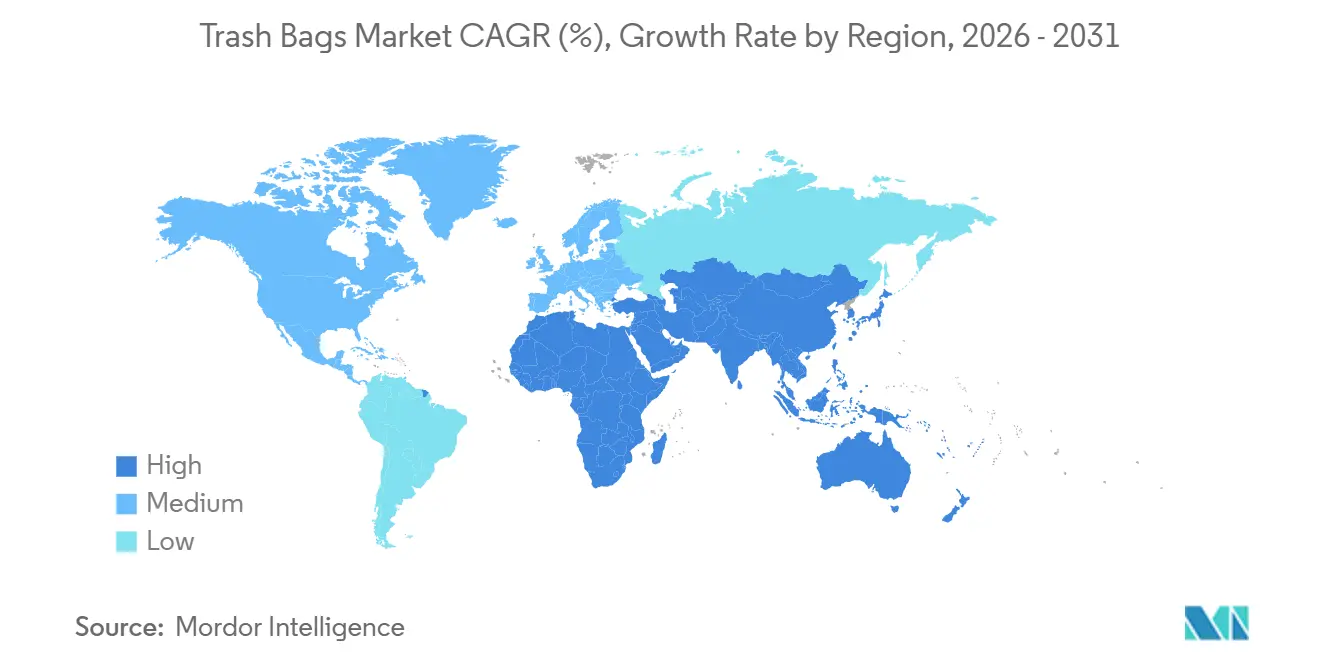

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus régionale de 39,60 % en 2025 et devrait enregistrer un TCAC de 7,09 % jusqu'en 2031.

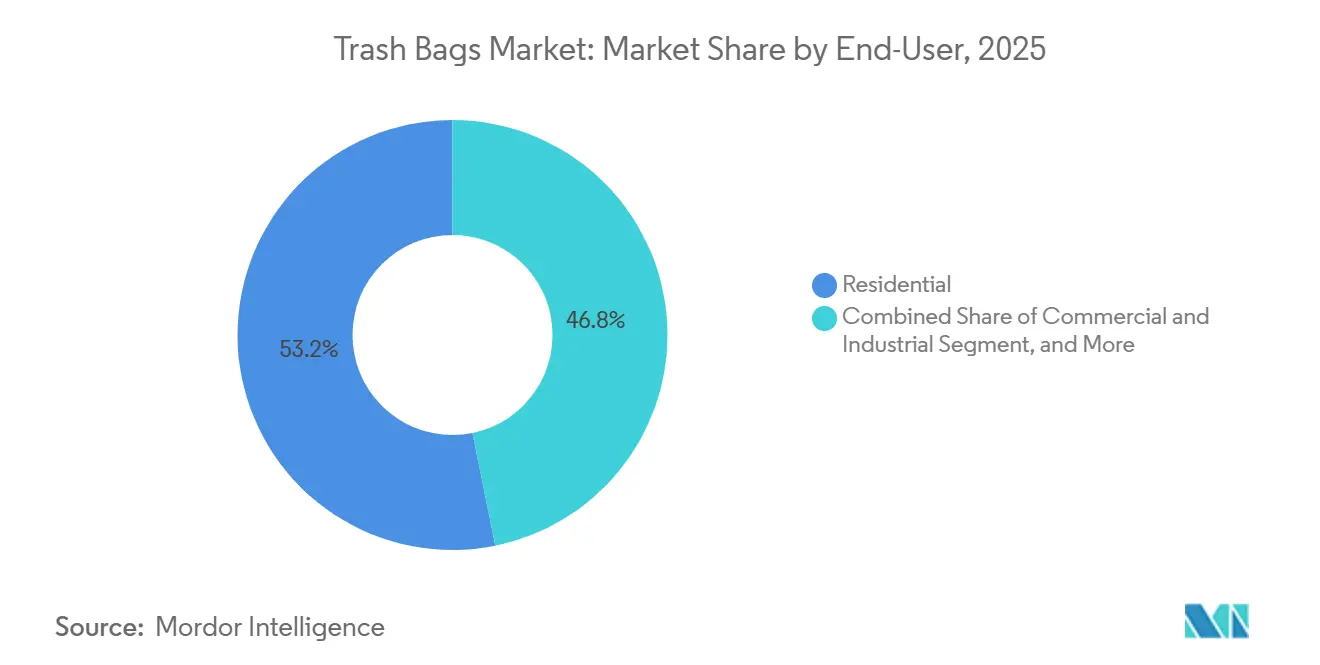

- Par utilisateur final, les applications résidentielles représentaient 53,19 % des revenus en 2025, tandis que le segment institutionnel devrait se développer à un TCAC de 6,73 % jusqu'en 2031.

- Par type de matériau, le polyéthylène linéaire basse densité a dominé avec 44,14 % de la part du marché des sacs poubelles en 2025, tandis que les plastiques biosourcés et biodégradables devraient croître à un TCAC de 6,91 % entre 2026 et 2031.

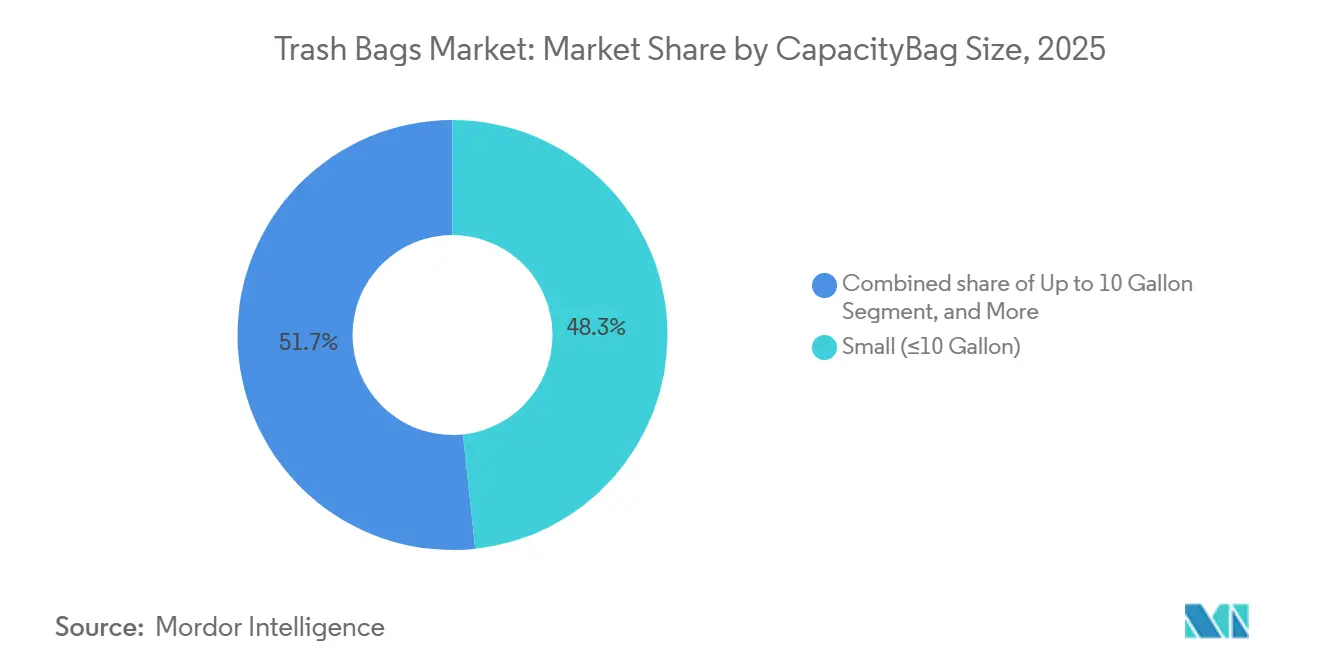

- Par capacité, les petits sacs jusqu'à 10 gallons représentaient 48,32 % de la taille du marché des sacs poubelles en 2025, tandis que la tranche 30-55 gallons devrait progresser à un TCAC de 6,89 % jusqu'en 2031.

- Par canal de vente, les formats de vente au détail représentaient 32,89 % de la taille du marché des sacs poubelles en 2025 et devraient augmenter à un TCAC de 6,69 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sacs poubelles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Génération élevée de déchets urbains et besoin d'une collecte sans faille | +1.8% | Mondial, avec une intensité dans les mégapoles d'Asie-Pacifique et d'Afrique subsaharienne | Moyen terme (2-4 ans) |

| Comportement des consommateurs axé sur l'hygiène après les pandémies | +1.2% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Essor des modèles de redevances municipales de tarification au volume | +1.0% | Amérique du Nord (Massachusetts, Connecticut, New Hampshire), Europe (Italie, Pays-Bas) | Moyen terme (2-4 ans) |

| Expansion de l'épicerie en ligne nécessitant des revêtements étanches | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Parité de prix des bioplastiques avec les matières premières PEBD/PELLD | +0.7% | Mondial, adoption précoce en Europe et dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Trieuses robotisées dotées d'intelligence artificielle stimulant l'offre de PEHD recyclé | +0.6% | Amérique du Nord, Europe, installations avancées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Génération élevée de déchets urbains et besoin d'une collecte sans faille

L'urbanisation rapide en Asie-Pacifique et en Afrique réduit les fenêtres de collecte quotidiennes, ce qui accroît la demande de revêtements haute résistance capables de supporter le compactage mécanique et la collecte en bordure de trottoir. La Chine a rendu le tri des déchets obligatoire dans 297 villes d'ici décembre 2024, créant une demande immédiate pour des sacs à code couleur correspondant aux flux de collecte municipaux.[1]Ministère du Logement et du Développement urbain-rural, "Programmes obligatoires de tri des déchets," mohurd.gov.cn La mission Swachh Bharat 2.0 de l'Inde a alloué 1,41 billion INR (17 milliards USD) à la modernisation de la gestion des déchets solides urbains, notamment des sacs équipés de puces RFID permettant l'optimisation des itinéraires. Bangkok a introduit des revêtements à puce intégrée en 2025 et a réduit les déchets ménagers de 28 % en six mois.[2]Administration métropolitaine de Bangkok, "Résultats des sacs à puce RFID," bangkok.go.th Ces programmes traitent le sac comme un support de données, et non comme un simple contenant, positionnant les revêtements intelligents comme une infrastructure essentielle plutôt que comme un emballage discrétionnaire.

Comportement des consommateurs axé sur l'hygiène après les pandémies

Les protocoles de contrôle des infections adoptés pendant la COVID-19 perdurent en 2026, notamment dans les secteurs de la santé, de l'hôtellerie et de l'éducation. Les hôpitaux participant au programme WasteWise de l'Agence de protection de l'environnement des États-Unis ont augmenté leurs achats de revêtements étanches et antimicrobiens de 19 % entre 2023 et 2025.[3]Agence de protection de l'environnement des États-Unis, "Rapport WasteWise sur les hôpitaux," epa.gov Les chaînes hôtelières européennes spécifient des sacs compostables certifiés EN 13432 pour satisfaire aux règles de recyclabilité de la région, et la nouvelle directive japonaise de double ensachage pour les déchets médicaux a augmenté la demande institutionnelle de sacs de 13-30 gallons de 11 % d'une année sur l'autre jusqu'en 2025. Ces normes d'hygiène et de ségrégation soutiennent des films spéciaux à prix premium qui surpassent les formats de base.

Essor des modèles de redevances municipales de tarification au volume

La tarification variable lie directement les redevances d'élimination au volume du sac, incitant les ménages à réduire la capacité de leurs revêtements. Trois villes du Massachusetts qui ont adopté la tarification au volume en 2024 ont vu leur tonnage résidentiel chuter de 44 % en 18 mois. Bloomington, dans l'Indiana, a orienté 37 % des ménages vers des formats plus petits après l'introduction d'une tarification échelonnée des revêtements. Trévise, en Italie, utilise des sacs à puce RFID pour contrôler la fréquence d'élimination, réduisant les déchets par habitant de 30 % par rapport aux niveaux de 2023. Les revêtements certifiés à poids garanti répondent à l'exigence de traçabilité, ouvrant une niche défendable à marges plus élevées.

Parité de prix des bioplastiques avec les matières premières PEBD et PELLD

L'acide polylactique et le polybutylène adipate téréphtalate ont atteint la parité de coût de fabrication avec le polyéthylène d'origine pétrochimique au quatrième trimestre 2025. L'usine thaïlandaise de 75 000 tonnes de NatureWorks livre du PLA à 1,52 USD par kg, soit à moins de 3 % du PELLD au comptant. Le PBAT à biomasse équilibrée de BASF est proposé à 1,68 EUR par kg (1,79 USD) en Europe, permettant à Clorox de lancer un revêtement Glad compostable au même prix en rayon que son offre conventionnelle. La collecte municipale des déchets organiques de San Francisco impose désormais 100 % de revêtements compostables pour les contrats de service 2026, preuve que l'économie a basculé en faveur des alternatives durables.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions des plastiques à usage unique et responsabilité élargie des producteurs | -1.4% | Europe (Règlement UE 2025/40), Amérique du Nord (SB 1053 Californie, HB 1085 Washington), certains marchés d'Asie-Pacifique (Inde, Thaïlande) | Court terme (≤ 2 ans) |

| Volatilité des prix de l'éthylène comprimant les marges des transformateurs | -0.9% | Mondial, aigu dans les régions dépendantes du naphta importé (Europe, Japon, Inde) | Court terme (≤ 2 ans) |

| Lacunes de performance des sacs compostables dans les climats humides | -0.5% | Zones tropicales et subtropicales (Asie du Sud-Est, Afrique subsaharienne, Amérique du Sud) | Moyen terme (2-4 ans) |

| Développement de pilotes de stations de recharge/réutilisation dans les chaînes de distribution | -0.3% | Europe (Carrefour, Tesco), Amérique du Nord (Walmart, Kroger) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions des plastiques à usage unique et responsabilité élargie des producteurs

La loi SB 1053 de Californie interdira la vente de sacs poubelles contenant moins de 20 % de contenu recyclé à partir de janvier 2026, tandis que la loi HB 1085 de Washington oblige les producteurs à financer l'infrastructure de collecte à l'échelle de l'État, ajoutant jusqu'à 0,06 USD par unité de 30 gallons. Le Règlement 2025/40 de l'Union européenne impose un seuil de 30 % de contenu recyclé d'ici 2028 et une recyclabilité totale en conditions réelles d'ici 2030. Les fournisseurs non conformes doivent soit acheter de la résine post-consommation coûteuse, soit quitter les marchés réglementés, comprimant les marges et réorganisant les chaînes d'approvisionnement autour de matières premières recyclées traçables.

Volatilité des prix de l'éthylène comprimant les marges des transformateurs

L'éthylène au comptant en Amérique du Nord a oscillé entre 620 et 1 050 USD par tonne du premier trimestre 2024 au troisième trimestre 2025, tandis que les contrats européens ont atteint en moyenne 980 EUR par tonne (1 045 USD) au premier semestre 2025 en raison des perturbations d'approvisionnement en gaz. Inteplast a signalé une érosion de l'EBITDA de 250 points de base en 2024, et les marges des transformateurs indiens sont tombées à 6,5 %. Les fournisseurs liés par des contrats de vente au détail à prix fixe annuels peinent à récupérer les hausses des matières premières, déclenchant une consolidation et des arrêts de capacité localisés susceptibles de retarder les livraisons et d'éroder la fidélité des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la croissance institutionnelle dépasse la domination résidentielle

Le segment institutionnel, couvrant la restauration-hôtellerie, la santé et l'éducation, devrait croître à un TCAC de 6,73 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux. Les hôpitaux valorisent les revêtements étanches et antimicrobiens répondant aux codes de contrôle des infections, payant souvent des primes de 20 à 30 %. L'Association américaine des hôpitaux a signalé un taux d'adoption de 78 % des systèmes de revêtements à ségrégation par couleur en 2025. Les marques hôtelières imposent des revêtements de cuisine compostables pour se conformer aux réglementations locales sur les déchets organiques, et les universités américaines migrent vers 100 % de contenu recyclé post-consommation d'ici 2027.

Les utilisateurs résidentiels représentent toujours une majorité de revenus de 53,19 %, soutenue par les abonnements au commerce électronique et les promotions de marques distributeurs. Le modèle de vente directe aux consommateurs de Reynolds a capté 11 % de ses revenus de sacs poubelles en 2025. La tarification au volume incite les ménages à opter pour des capacités plus petites, mais le volume de base est soutenu par l'urbanisation continue et les formations de logements multigénérationnels qui augmentent le renouvellement des revêtements par foyer.

Par type de matériau : les bioplastiques réduisent l'écart

Le PELLD a maintenu une part de revenus de 44,14 % en 2025 grâce à sa résistance aux perforations et à son efficacité en termes de coûts, tandis que le PEHD bénéficie d'une offre croissante de matière recyclée de haute pureté rendue possible par le tri par intelligence artificielle. La règle californienne de 25 % de contenu recyclé pour 2028 positionne le PEHD comme un substrat favorable. Le PEBD conserve des poches de demande dans les sacs à déchets secs de faible épaisseur, mais perd des parts au profit du PELLD métallocène.

Les plastiques biosourcés et biodégradables, portés par le PLA et le PBAT, devraient afficher un TCAC de 6,91 %. La parité des coûts, associée aux obligations de compostage au niveau des villes, ouvre les marchés publics municipaux. Les travaux de Fraunhofer sur les copolymères séquencés de PLA portent l'allongement à la rupture au-dessus de 600 %, dissipant les craintes de fragilité lors de la manipulation en bordure de trottoir. Le pilote PHA de Danimer avec Walmart offre une preuve de concept pour des formulations compostables résistantes à l'humidité dans les climats chauds.

Par capacité : les sacs de taille intermédiaire portent l'adoption commerciale

Les petits sacs jusqu'à 10 gallons représentaient 48,32 % des revenus par capacité en 2025, dominant les usages en cuisine et en salle de bain. L'adoption de la tarification au volume a entraîné une hausse de 22 % des ventes de sacs de 13 gallons dans le Massachusetts en 2024. La tranche 30-55 gallons connaîtra la croissance la plus rapide à 6,89 % à mesure que les entrepôts logistiques, les restaurants et les détaillants consolident la collecte des déchets.

Les revêtements de plus de 55 gallons servent les chantiers de construction, l'hôtellerie et les salles d'événements qui nécessitent des épaisseurs de 1,5 mil pour les charges lourdes. L'Association nationale des restaurants a constaté que 63 % des établissements à service complet sont passés à des revêtements plus grands pour soutenir la valorisation des déchets alimentaires. La pression des marques distributeurs dans le segment inférieur à 10 gallons réduit les marges des marques, obligeant les fournisseurs premium à ajouter des fonctionnalités de contrôle des odeurs ou des commodités d'abonnement pour protéger leur présence en rayon.

Par canal de vente : le commerce de détail conserve la tête, les contrats institutionnels se développent

Les points de vente au détail ont capté 32,89 % des ventes en 2025 et progresseront à un TCAC de 6,69 %. Les marques distributeurs Solimo et Presto d'Amazon ont absorbé environ 14 % des ventes en ligne aux États-Unis, faisant pression sur les prix des marques. Les supermarchés continuent de stimuler les achats impulsifs, la promotion de Walmart au quatrième trimestre 2025 ayant entraîné une hausse trimestrielle de 18 % des unités Hefty de 30 gallons.

L'approvisionnement institutionnel gagne des parts via des contrats d'achat groupé. Le calendrier 2025 de l'Administration des services généraux des États-Unis spécifie 25 % de contenu recyclé, avantageant les transformateurs disposant d'une capacité interne de résine post-consommation. Les distributeurs en gros tels que Sysco privilégient les emballages en vrac qui réduisent le coût unitaire de 12 à 15 % par rapport aux formats de vente au détail, renforçant les économies d'échelle pour les extrudeurs à fort volume.

Analyse géographique

L'Asie-Pacifique a représenté 39,60 % des revenus mondiaux des sacs poubelles en 2025 et devrait afficher un TCAC de 7,09 % jusqu'en 2031. Les programmes de tri obligatoire en Chine et en Inde stimulent l'approvisionnement en revêtements codés et équipés de puces RFID, tandis que la Thaïlande et le Vietnam orientent leurs budgets d'infrastructure urbaine vers des sacs commerciaux de grande capacité. Le mandat japonais de compostage pour la collecte des déchets alimentaires a augmenté la demande de plastiques biosourcés de 19 % entre 2024 et 2025. L'humidité en Asie du Sud-Est met à l'épreuve la durabilité des mélanges bioplastiques actuels, signalant un écart d'innovation pour les compostables adaptés aux zones tropicales.

L'Amérique du Nord et l'Europe donnent le rythme réglementaire. La Californie exige 20 % de contenu recyclé à partir de 2026, et l'UE imposera 30 % d'ici 2028. Les programmes de tarification au volume dans les villes de Nouvelle-Angleterre ont réduit le tonnage résidentiel jusqu'à 44 %, prouvant que les signaux de prix influencent le volume des revêtements. Les redevances plus élevées imposées aux producteurs allemands pour les films non recyclables accélèrent le passage aux formats PELLD mono-matière ou compostables, et le modèle de collecte financé par les producteurs au Royaume-Uni ajoute une pression directe sur les coûts des transformateurs.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent des points d'ancrage émergents. L'Arabie saoudite a alloué 12 milliards SAR (3,2 milliards USD) à la modernisation des systèmes de gestion des déchets urbains, augmentant la demande de revêtements commerciaux de 16 % en 2024. Les Émirats arabes unis visent une diversion de 75 % des déchets mis en décharge d'ici 2030 et imposent des revêtements compostables pour les déchets organiques. Les amendements brésiliens de 2024 exigent la collecte des déchets organiques dans les villes de plus de 100 000 habitants d'ici 2027, créant une opportunité de revêtements compostables de 64 millions USD. L'Afrique du Sud et l'Argentine imposent des redevances de responsabilité élargie des producteurs que les fournisseurs répercutent sous forme de hausses de prix de 8 à 10 %, mais la fabrication locale protège les transformateurs régionaux des droits de douane à l'importation et de la volatilité des devises.

Paysage concurrentiel

Le marché est modérément fragmenté. Amcor utilise l'intégration en amont de la résine pour amortir les fluctuations de l'éthylène, maintenant une part mondiale de 14 %. Reynolds s'appuie sur la pénétration de 68 % des foyers américains par Hefty, mais fait face à des baisses de prix de 22 à 28 % de la part des marques distributeurs d'Amazon. La marque Glad de Clorox est en retrait en Europe où Novolex et Pack-It proposent des certifications compostables au même prix en rayon.

Les transformateurs régionaux tels que Kemii Garbage Bag, Cosmoplast et Luban Packing remportent des contrats municipaux avec des remises de 15 à 20 % rendues possibles par des coûts de main-d'œuvre et de transport inférieurs. Leurs lignes agiles pivotent rapidement vers des spécifications de sacs à puce RFID ou à contenu recyclé, érodant l'avantage des multinationales dans les appels d'offres.

Les lacunes en matière d'innovation créent des opportunités d'espaces blancs. Des revêtements compostables durables pour les climats humides pourraient débloquer une niche annuelle estimée à 420 millions USD d'ici 2028. Les chaînes d'approvisionnement en circuit fermé construites sur du PEHD recyclé trié par intelligence artificielle aident les fournisseurs à se conformer aux obligations de contenu recyclé sans résine tierce coûteuse, préservant les marges tout en satisfaisant la réglementation.

Leaders du secteur des sacs poubelles

Terdex GmbH

Novplasta, s.r.o.

Amcor Plc

Reynolds Consumer Products Inc. (Hefty)

Novolex Holdings LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Clorox a lancé un sac Glad compostable de 13 gallons utilisant la résine PBAT ecoflex de BASF, au même prix que le PELLD conventionnel.

- Avril 2025 : Clorox a lancé les sacs poubelles Glad 2× Plus Résistants dotés d'un film résistant aux déchirures et d'une protection contre les odeurs.

- Mars 2025 : Reynolds Consumer Products a lancé un abonnement Hefty en vente directe aux consommateurs qui a atteint 11 % de ses revenus de sacs poubelles d'ici fin 2025.

- Janvier 2025 : Amcor et Berry Global ont annoncé une fusion entièrement en actions de 8,43 milliards USD pour développer la capacité d'emballage flexible durable.

Portée du rapport mondial sur le marché des sacs poubelles

Un sac poubelle est un sac jetable utilisé pour contenir les déchets. L'étude suit le marché à travers les revenus générés par la consommation de sacs poubelles proposés par divers fournisseurs opérant sur le marché. Elle analyse également le scénario commercial actuel et les principaux pays producteurs.

Le rapport sur le marché des sacs poubelles est segmenté par utilisateur final (résidentiel, institutionnel, commercial et industriel), type de matériau (PEHD, PEBD, PELLD, plastiques biosourcés/biodégradables), capacité/taille du sac (jusqu'à 10 gallons, 13-30 gallons, 30-55 gallons, plus de 55 gallons), canal de vente (commerce de détail, approvisionnement B2B/institutionnel, distribution/vente en gros) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Résidentiel |

| Institutionnel (restauration-hôtellerie, santé, éducation) |

| Commercial et industriel |

| Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) |

| Polyéthylène linéaire basse densité (PELLD) |

| Plastiques biosourcés/biodégradables (PLA, PBAT, PHA) |

| Jusqu'à 10 gallons |

| 13 - 30 gallons |

| 30 - 55 gallons |

| Plus de 55 gallons |

| Commerce de détail (supermarchés, commerces de proximité, en ligne) |

| Approvisionnement B2B / institutionnel |

| Distribution / vente en gros |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par utilisateur final | Résidentiel | |

| Institutionnel (restauration-hôtellerie, santé, éducation) | ||

| Commercial et industriel | ||

| Par type de matériau | Polyéthylène haute densité (PEHD) | |

| Polyéthylène basse densité (PEBD) | ||

| Polyéthylène linéaire basse densité (PELLD) | ||

| Plastiques biosourcés/biodégradables (PLA, PBAT, PHA) | ||

| Par capacité / taille de sac | Jusqu'à 10 gallons | |

| 13 - 30 gallons | ||

| 30 - 55 gallons | ||

| Plus de 55 gallons | ||

| Par canal de vente | Commerce de détail (supermarchés, commerces de proximité, en ligne) | |

| Approvisionnement B2B / institutionnel | ||

| Distribution / vente en gros | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des sacs poubelles et à quelle vitesse croît-il ?

Le marché des sacs poubelles s'élève à 14,36 milliards USD en 2026 et devrait se développer pour atteindre 19,37 milliards USD d'ici 2031 à un TCAC de 6,15 %.

Quelle région détient la plus grande part du marché des sacs poubelles aujourd'hui ?

L'Asie-Pacifique est en tête avec 40,32 % des revenus mondiaux, portée par une urbanisation rapide et le développement des infrastructures de collecte des déchets.

Pourquoi les acheteurs institutionnels dépassent-ils la croissance résidentielle ?

Les hôpitaux, les hôtels et les établissements scolaires exigent des revêtements neutralisant les odeurs et antimicrobiens, soutenant un TCAC de 9,58 % pour le segment institutionnel.

Comment les interdictions des plastiques à usage unique affectent-elles les fabricants ?

Les règles de responsabilité élargie des producteurs augmentent les coûts de conformité et accélèrent le passage aux films recyclés ou biosourcés, réduisant le TCAC du marché de 1,38 %.

Quelle capacité de sac poubelle est la plus populaire et pourquoi ?

Les revêtements standard de 13-30 gallons représentent 35,05 % des revenus de 2025 car ils s'alignent sur les bacs de collecte automatisés en bordure de trottoir et les exigences de tarification au volume.

Quelles fusions récentes pourraient remodeler la dynamique concurrentielle ?

Les opérations en cours entre Amcor et Berry Global, ainsi qu'entre Novolex et Pactiv Evergreen, consolideront les capacités et renforceront les investissements dans les matériaux durables.

Dernière mise à jour de la page le: