Taille et part de marché des sacs poubelles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

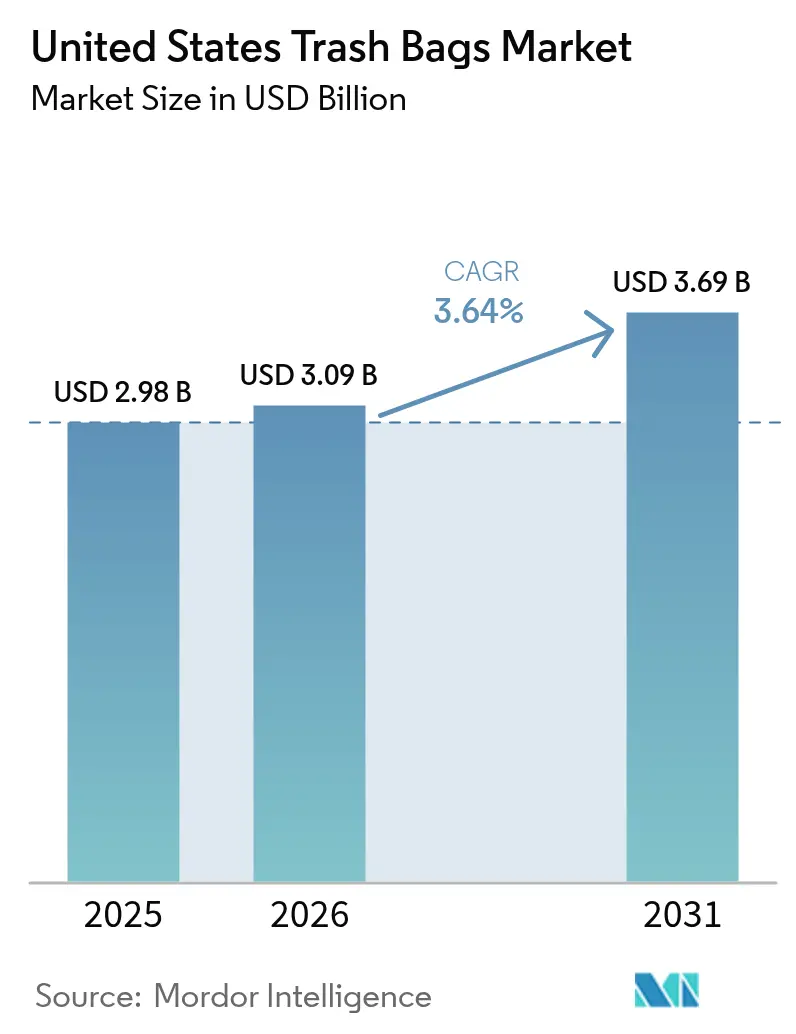

| Taille du marché de l'année de base (2025) | 2.98 Milliards de dollars |

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 3.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs poubelles aux États-Unis par Mordor Intelligence

La taille du marché des sacs poubelles aux États-Unis en 2026 est estimée à 3,09 milliards USD, en progression par rapport à la valeur de 2025 de 2,98 milliards USD, avec des projections pour 2031 affichant 3,69 milliards USD, croissant à un CAGR de 3,64 % sur la période 2026-2031. Les mandats de ségrégation des déchets émanant des secteurs de la santé, de la restauration et des collectivités municipales constituent le principal moteur de croissance, tandis que les déchets d'emballage — représentant 28,1 % du flux de déchets solides municipaux (DSM) de 292,4 millions de tonnes en 2024 — soutiennent une demande résidentielle et commerciale stable.[1]« Advancing Sustainable Materials Management: 2018 Fact Sheet », Agence de protection de l'environnement des États-Unis, epa.gov Les fluctuations des prix des résines liées aux contraintes de production sur la côte du Golfe ajoutent une volatilité des coûts, mais l'innovation des matériaux dans les films compostables et le polyéthylène à contenu recyclé soutient la défense des marges. Les acheteurs institutionnels accélèrent l'adoption de solutions de confinement antimicrobiennes et codées par couleur pour se conformer aux protocoles de contrôle des infections des Centres pour le contrôle et la prévention des maladies (CDC). Parallèlement, les canaux de commerce électronique par abonnement reconfigurent les schémas d'approvisionnement, permettant des achats en gros et un réapprovisionnement automatisé pour les installations commerciales.

Principaux enseignements du rapport

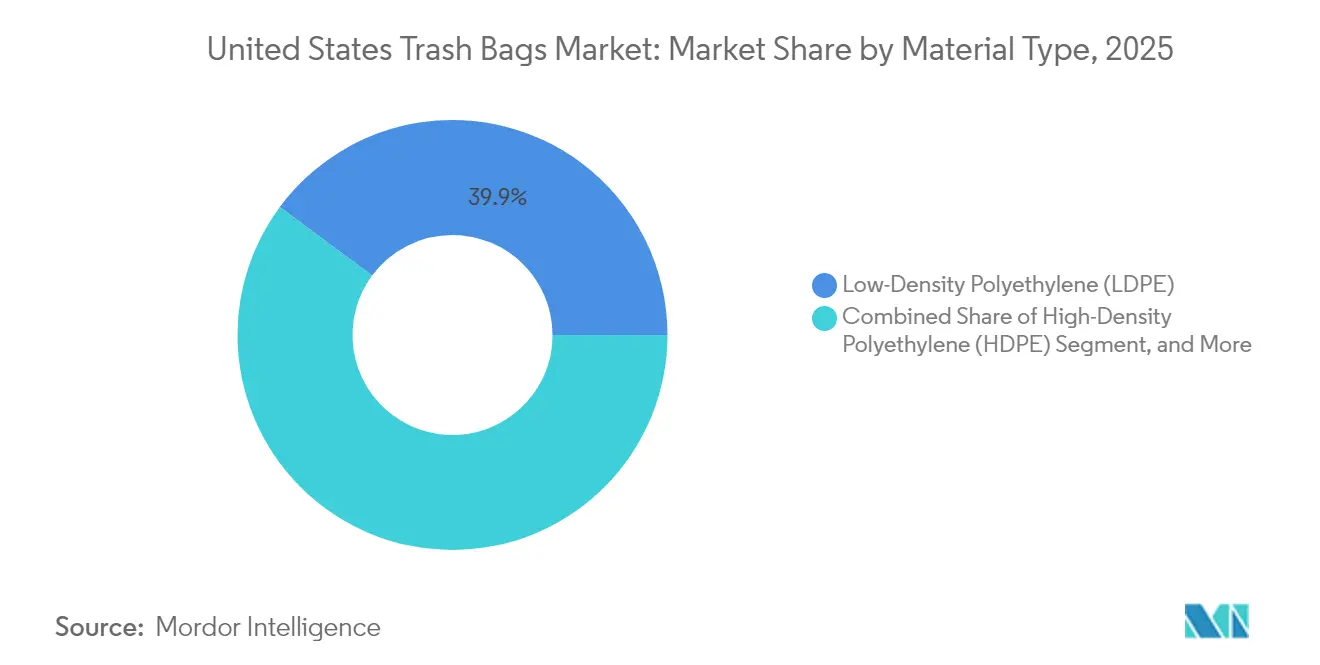

- Par type de matériau, le polyéthylène basse densité (PEBD) détenait 39,85 % de la part de marché des sacs poubelles aux États-Unis en 2025. Les plastiques biosourcés/biodégradables devraient se développer à un CAGR de 4,52 % jusqu'en 2031, soit le taux de croissance le plus rapide parmi tous les matériaux.

- Par capacité, le segment supérieur à 30 gallons progresse à un CAGR de 4,91 % entre 2026 et 2031.

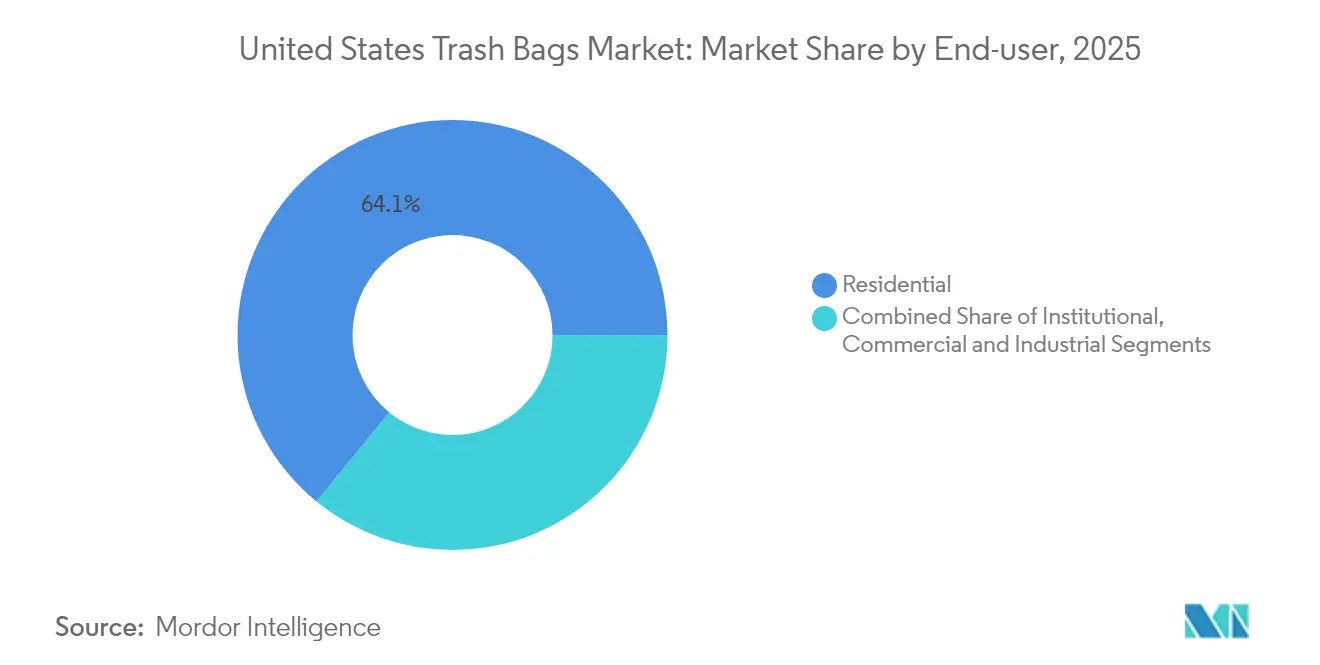

- Par utilisateur final, les applications institutionnelles devraient croître à un CAGR de 4,74 %, tandis que la demande résidentielle représentait 64,10 % de la taille du marché des sacs poubelles aux États-Unis en 2025.

- Par canal de distribution, le commerce de détail en ligne a enregistré le CAGR le plus élevé à 5,05 %, contre une part de revenus de 54,10 % pour le commerce de détail hors ligne en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des sacs poubelles aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de sacs compostables et oxo-biodégradables | +0.9% | National, concentré en Californie, Oregon, Washington, Vermont | Moyen terme (2 à 4 ans) |

| Mandats croissants en matière d'hygiène et de ségrégation des déchets | +0.7% | National, accent sur la santé/institutionnel | Court terme (≤ 2 ans) |

| Essor du commerce électronique alimentaire augmentant la consommation de sacs par les ménages | +0.6% | National, concentration urbaine | Court terme (≤ 2 ans) |

| Adoption de sacs imprégnés d'additifs antimicrobiens | +0.4% | National, accent sur la santé/restauration | Moyen terme (2 à 4 ans) |

| Responsabilité élargie des producteurs (REP) au niveau des États favorisant les sacs recyclables plus épais | +0.5% | Californie, Colorado, Maine, Oregon, Minnesota, Maryland | Long terme (≥ 4 ans) |

| Abonnements aux distributeurs intelligents pour sacs rechargeables | +0.3% | National, installations commerciales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de sacs compostables et oxo-biodégradables

Les mandats municipaux de détournement des matières organiques créent une base de clients vérifiée pour les sacs certifiés ASTM D6400. La loi sur le recyclage universel du Vermont, par exemple, oblige les entreprises qui génèrent plus de 26 gallons de déchets alimentaires par semaine à adopter un confinement compostable certifié, tandis que 32 millions USD de subventions fédérales pour les infrastructures attribuées en 2024 élargissent la capacité de compostage industriel de 185 à un objectif prévu de 275 installations d'ici 2027.[2]« Universal Recycling Law Implementation Guide », Agence des ressources naturelles du Vermont, anr.vermont.gov Malgré une forte impulsion politique, les sacs en acide polylactique (PLA) nécessitent encore des températures de compostage industriel ≥ 140 °F et présentent une sensibilité à l'humidité lors du transport ; des études de laboratoire montrent des fenêtres de dégradation allant de 90 jours dans des installations optimisées à 180 jours dans des environnements moins contrôlés.

Mandats croissants en matière d'hygiène et de ségrégation des déchets

Les directives de contrôle des infections des CDC demandent aux prestataires de santé de différencier les flux de déchets généraux, médicaux réglementés et pharmaceutiques, incitant à l'achat de sacs codés par couleur ou antimicrobiens certifiés conformément à la réglementation FDA 21 CFR 178.3297. Un hôpital de 500 lits génère 25 à 30 livres de déchets par lit occupé chaque jour, dont 85 % relèvent encore des déchets solides municipaux (DSM) « généraux », mais ne peuvent pas être mélangés aux ordures ménagères en raison du risque de contamination croisée. La Commission mixte (The Joint Commission) exige que les 6 090 hôpitaux accrédités aux États-Unis documentent leurs protocoles de gestion des déchets, ce qui élargit le volume institutionnel adressable.

Essor du commerce électronique alimentaire augmentant la consommation de sacs par les ménages

Les ventes alimentaires en ligne ont atteint 9,3 milliards USD en 2024, et chaque commande livrée introduit 4 à 7 composants d'emballage distincts dans le flux de déchets résidentiels. Des recherches montrent que les ménages jettent 23 à 35 % plus de matériaux que les acheteurs en magasin, et que 78 % placent tous les emballages de livraison dans des sacs poubelles conventionnels plutôt que dans des programmes de recyclage spécialisés. New York a enregistré une augmentation de 12 % des tonnes de déchets solides municipaux (DSM) résidentiels en corrélation directe avec l'adoption des courses en ligne à la demande, démontrant une intensité régionale dans les marchés urbains.

Adoption de sacs imprégnés d'additifs antimicrobiens

Les formulations à nanoparticules d'argent ou de cuivre atteignent une réduction bactérienne de 99,9 % en 24 heures selon les tests ISO 22196, répondant aux exigences de contrôle des agents pathogènes dans les hôpitaux et les cuisines de restauration. Le brevet US 11 234 567 codifie une méthode de dispersion qui préserve la résistance à la traction, permettant des films conformes aux normes sanitaires sans sacrifier la capacité portante. L'enquête 2024 de l'Association nationale de la restauration a révélé que 67 % des établissements accordent la priorité aux emballages antimicrobiens pour satisfaire aux normes ServSafe révisées.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions sur les plastiques à usage unique | -0.8% | Californie, Oregon, Washington, New York, extension nationale | Court terme (≤ 2 ans) |

| Volatilité des prix des résines vierges | -0.5% | National, centres de production de la côte du Golfe | Court terme (≤ 2 ans) |

| Infrastructure de compostage limitant les sacs conventionnels | -0.4% | Régional, en expansion avec les infrastructures | Moyen terme (2 à 4 ans) |

| Compacteurs d'ordures réduisant la consommation de sacs | -0.3% | Installations commerciales et industrielles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions sur les plastiques à usage unique

La loi SB 54 de Californie impose des redevances progressives aux producteurs et des restrictions d'accès au marché qui ajoutent des coûts de conformité équivalant à 8 à 12 % du chiffre d'affaires du produit, tandis que 127 projets de loi sur la réglementation des plastiques introduits dans 35 États en 2024 indiquent un risque politique croissant.[3]« 2024 Plastic Legislation Tracking », Conférence nationale des législatures d'État, ncsl.org Les producteurs qui ne respectent pas les objectifs de contenu recyclé ou de réduction peuvent se voir interdits d'accès aux rayons.

Volatilité des prix des résines vierges

Les prix du PEBD de qualité film ont fluctué de 18 à 25 % par trimestre en 2024, l'ouragan Francine ayant temporairement mis à l'arrêt six complexes pétrochimiques, réduisant la production nationale de 15 %. Les matières premières représentent 65 à 75 % du coût total de fabrication ; la protection des marges dépend donc de clauses de prix dynamiques, d'instruments de couverture ou d'une diversification des sources d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les films biosourcés gagnent en dynamisme

Le polyéthylène basse densité représentait 39,85 % de la part de marché des sacs poubelles aux États-Unis en 2025, soutenu par son faible coût et une large infrastructure de transformation. Cependant, les plastiques biosourcés/biodégradables sont en voie d'atteindre un CAGR de 4,52 %, le plus élevé parmi tous les matériaux, propulsé par les mandats de compostage municipaux. Dans ce segment, les mélanges PBAT-PLA conformes aux normes ASTM D6400 peuvent atteindre la compostabilité industrielle en quatre-vingt-dix jours et fonctionner sur des lignes de films soufflés existantes, limitant les dépenses d'investissement pour les transformateurs. Un brevet dérivé, US 11 456 789, détaille les additifs allongeurs de chaîne qui améliorent la résistance au déchirement pour égaler celle du PEBD. Le polyéthylène post-consommateur recyclé (PCR) est un autre sous-ensemble en rapide émergence, car les statuts de responsabilité élargie des producteurs (REP) spécifient des seuils minimaux de PCR pour les sacs utilisés dans les programmes de collecte en bordure de rue.

La réglementation guide les choix de formulation. La réglementation FDA 21 CFR 174.5 régit les matériaux recyclés dans les articles en contact indirect avec les aliments, tandis que la certification ASTM D6400 est essentielle pour accéder aux appels d'offres de détournement des matières organiques. Les producteurs capables de combiner l'inclusion de PCR et les accréditations de compostabilité bénéficient d'un positionnement premium, notamment en Californie, en Oregon et au Vermont, où les politiques d'approvisionnement accordent des points de conformité pour chaque attribut.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par capacité/taille de sac : les grands formats pour l'efficacité commerciale

La catégorie supérieure à 30 gallons est la plus à croissance rapide avec un CAGR de 4,91 %, portée par les conceptions de postes de déchets centralisés dans les hôpitaux, les aéroports et les campus éducatifs. Les sacs plus grands allongent les intervalles de collecte et réduisent la main-d'œuvre d'entretien de 25 à 40 %, des résultats confirmés par les études des CDC sur la réduction des risques d'infection. La fabrication de ces grands formats nécessite des têtes de filière multicouches et des systèmes de contrôle d'épaisseur plus précis pour éviter les parois latérales fragilisées ; seul le niveau supérieur des transformateurs possède désormais de telles capacités, renforçant les barrières concurrentielles.

Le segment de 13 à 30 gallons détenait 38,20 % de la taille du marché des sacs poubelles aux États-Unis en 2025, apprécié pour sa polyvalence dans les cuisines résidentielles et les salles de bains commerciales. Les sacs jusqu'à 3 gallons et de 3 à 13 gallons restent des niches mais indispensables pour les zones de préparation des aliments et le transport d'échantillons biomédicaux. Parallèlement, les sacs pour compacteurs d'ordures de la classe de jauge 2,0 à 3,0 mil commandent des prix plus élevés mais moins d'unités vendues, diluant légèrement la croissance globale du volume pour les jauges standard.

Par utilisateur final : les hôpitaux propulsent l'adoption institutionnelle

La consommation résidentielle représentait 64,10 % des revenus de 2025, ancrée par l'élimination routinière des déchets ménagers. Cependant, les établissements institutionnels — hôpitaux, centres de soins de longue durée, bâtiments gouvernementaux — devraient croître à un CAGR de 4,74 %, nettement plus vite que le marché global. Un hôpital de 500 lits peut séparer quinze fractions de déchets, chacune nécessitant une couleur de sac distincte, une efficacité antimicrobienne ou des spécifications de charge particulières. Les protocoles de contrôle des infections des CDC et les audits de conformité de la Commission mixte (The Joint Commission) ancrent ces exigences dans des contrats d'approvisionnement pluriannuels, créant une demande captive. Les utilisateurs commerciaux et industriels (C&I) se concentrent sur les programmes de réduction des coûts ; les structures de films micro-laminés qui offrent des jauges plus minces sans perte de résistance à la traction séduisent fortement les grandes surfaces et les chaînes de restauration rapide.

Des travaux universitaires confirment que les sacs antimicrobiens peuvent réduire la contamination croisée de surface de 45 à 60 %, aidant les hôpitaux à justifier des primes de 8 à 15 % par rapport aux produits conventionnels. Ce différentiel de coût est souvent récupéré grâce à la réduction des pénalités liées aux infections associées aux soins de santé (IAS).

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes numériques réécrivent la logistique

Le commerce de détail en ligne, englobant à la fois les portails directs aux consommateurs et B2B, enregistre un CAGR de 5,05 % jusqu'en 2031 en proposant des offres d'abonnement par paliers, des remises sur les commandes en gros et un suivi en temps réel. Les hôpitaux adoptant l'approvisionnement électronique centralisé ont réduit les frais administratifs de 30 à 40 % en automatisant les approbations et en consolidant les expéditions sur plusieurs campus. L'intégration avec les distributeurs intelligents amplifie les économies en synchronisant les déclencheurs de réapprovisionnement avec les données de consommation.

Malgré ces gains, le commerce de détail hors ligne contrôle encore 54,10 % des revenus de 2025 en tirant parti de l'immédiateté des points de vente et des présentoirs de marchandises. Les grandes surfaces de bricolage répondent aux besoins urgents des ménages, notamment lors d'événements météorologiques lorsque les délais de livraison en ligne s'allongent. Les distributeurs au service des comptes C&I apportent une valeur ajoutée grâce à la formation technique et aux audits d'adéquation des sacs, un ensemble de services difficilement reproductible par les acteurs purement axés sur le commerce électronique.

Analyse géographique

Les États de la côte Ouest constituent l'épicentre de la réglementation sur les emballages durables. La loi SB 54 de Californie stipule un taux de recyclage de 65 % et 25 % de contenu recyclé dans tous les emballages plastiques d'ici 2032, poussant les acheteurs locaux à spécifier des films plus épais et de meilleure qualité avec du contenu PCR. L'Oregon et Washington ont adopté des cadres parallèles, accélérant le passage aux sacs biosourcés. La loi sur le recyclage universel du Vermont stimule la demande de sacs compostables en Nouvelle-Angleterre, bien que ces ventes restent plus modestes en termes absolus.

Le Nord-Est équilibre une forte politique environnementale avec une infrastructure de recyclage mature ; plus de 175 municipalités du Massachusetts exploitent désormais la collecte de matières organiques en bordure de rue qui accepte les sacs certifiés ASTM D6400. La génération de déchets ménagers est en moyenne de 4,2 livres par habitant par jour, en dessous de la norme nationale de 4,9 livres, reflétant des taux de détournement plus élevés. Bien que les volumes soient modestes, les marges unitaires sont plus élevées en raison de la volonté des consommateurs de payer pour des produits certifiés.

Le Sud-Est et la côte du Golfe constituent l'épine dorsale des polymères du pays, la Louisiane à elle seule abritant 45 % de la capacité de PEBD des États-Unis. La compétitivité des prix des résines réduit les coûts de transformation, mais les perturbations récurrentes liées aux ouragans exigent des stocks de contingence solides. Les corridors de croissance au Texas, en Floride et en Caroline du Nord — alimentés par la migration et le tourisme — augmentent les tonnes de déchets solides municipaux (DSM), mais une réglementation locale fragmentée ralentit l'adoption des sacs durables haut de gamme.

Paysage réglementaire

La politique relative aux sacs poubelle aux États-Unis est influencée par les règles fédérales de gestion des déchets et par des restrictions étatiques variables sur les emballages et les sacs. Au niveau fédéral, l'Agence de protection de l'environnement des États-Unis (EPA) administre les exigences relatives aux déchets dangereux dans le cadre du RCRA, et en mars 2026, l'EPA a proposé d'éliminer les manifestes papier pour déchets dangereux au profit d'une transition complète vers le système fédéral e-Manifest dans les 24 mois suivant l'adoption d'une règle définitive. Cette proposition renforcerait la traçabilité numérique pour la gestion réglementée des déchets, à laquelle les générateurs institutionnels de déchets et les prestataires de services doivent se conformer.

Les mesures étatiques concernant les frais et restrictions sur les sacs de caisse se sont durcies en 2026, notamment en Californie (SB 1053), au Nouveau-Mexique (Single-Use Plastic Bag Act) et dans l'État de Washington (exigences relatives aux frais de sacs de sortie). L'Illinois a promulgué le Single-Use Plastic Bag Reduction Act, avec une date d'entrée en vigueur en juillet 2026, qui interdit les sacs de caisse à usage unique au point de vente. Bien que ces mesures visent les sacs de caisse plutôt que les sacs poubelle, elles influencent la demande de films polymères, l'examen de l'étiquetage et les attentes en matière de contenu recyclé pour l'ensemble des catégories de sacs, en particulier dans des marchés comme la Californie où des règles de contenu recyclé pour les sacs poubelle en plastique s'appliquent dans le cadre de grands cycles d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur des sacs poubelle commence par les matières premières et la production de résine (LDPE, LLDPE, HDPE et polymères biosourcés tels que le PLA/PBAT), puis passe par le compoundage, incluant les colorants, les additifs antimicrobiens et le mélange de contenu recyclé. Suivent l'extrusion de film et la transformation par film soufflé, puis la fabrication des sacs (scellage, soufflets, formats de fermeture à cordon ou autres) et enfin le conditionnement pour les canaux de vente au détail ou institutionnels. De nombreux acteurs majeurs aux États-Unis exploitent des opérations verticalement intégrées, des fabricants tels que Poly-America et Aluf Plastics combinant compoundage interne, soufflage de film et transformation afin de gérer la volatilité des résines et de répondre à des exigences spécifiques d'épaisseur, de résistance et d'attributs réglementaires.

Du côté de la demande, la distribution passe par la grande distribution et les clubs d'achat, les distributeurs de fournitures d'entretien et les distributeurs B2B, ainsi qu'un approvisionnement croissant via le commerce électronique pour les installations. Les achats sont façonnés par les règles municipales et institutionnelles de tri des déchets et par la conformité étatique en matière de durabilité. Les exigences réglementaires, notamment l'adoption de la responsabilité élargie des producteurs (REP) pour les emballages dans plusieurs États (dont la Californie, l'Oregon, le Colorado, le Maine, le Minnesota, le Maryland et Washington, tels qu'adoptés d'ici 2025) et les obligations de contenu recyclé en Californie pour les sacs poubelle réglementés, ajoutent des étapes de reporting et de traçabilité des matériaux aux processus d'approvisionnement et de qualification des fournisseurs. En conséquence, l'approvisionnement en résine recyclée, la certification et la documentation de chaîne de contrôle ont pris de l'importance, au même titre que les spécifications classiques de performance des films.

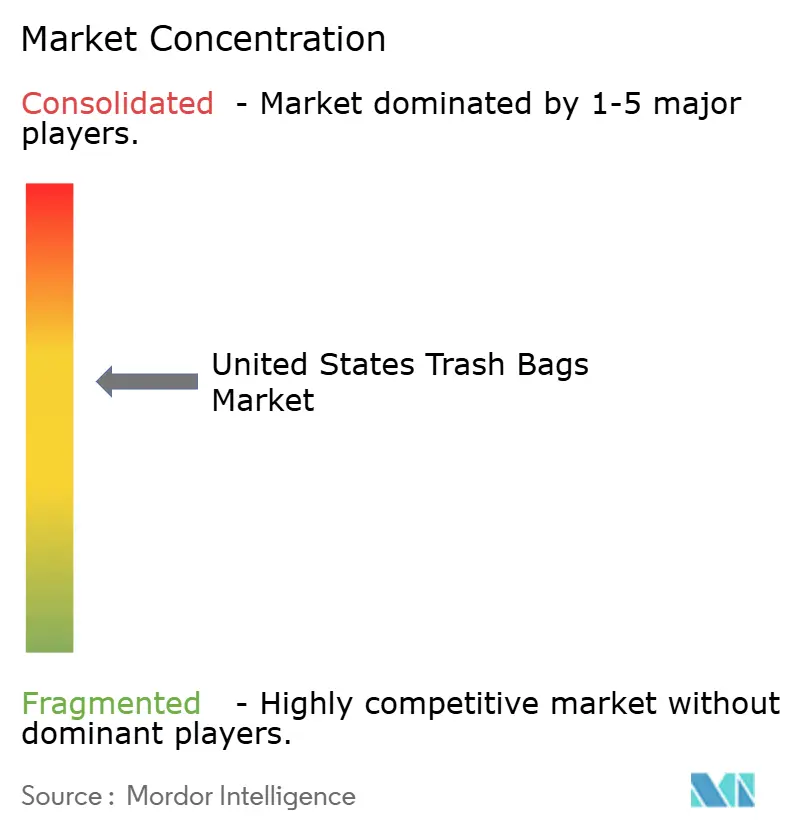

Paysage concurrentiel

Le marché des sacs poubelles aux États-Unis est modérément consolidé. Reynolds Consumer Products et The Clorox Company (Glad) contrôlent collectivement une part significative des rayons de vente au détail de marque, tandis que Novolex, Inteplast et Heritage Bag dominent les contrats de marques distributeurs et institutionnels. Reynolds investit 15 millions USD dans un centre de l'Illinois dédié à la R&D sur les produits compostables et à contenu recyclé, visant à maintenir Hefty à la pointe des performances. The Clorox Company a récemment lancé les sacs Glad ForceFlex Plus avec 50 % de PCR et la certification ASTM D6400, positionnant la marque comme leader à double attribut.

L'acquisition d'Advanced Plastics Manufacturing par Novolex augmente la production de PBAT-PLA de 40 %, signalant une intention stratégique de desservir les programmes de détournement des matières organiques. L'investissement de 45 millions USD d'Inteplast dans des lignes à contenu recyclé au Texas permet une réponse rapide aux mandats PCR en Californie, au Colorado et dans le Maine. L'analyse des brevets révèle une croissance annuelle de 25 % des dépôts liés aux polymères antimicrobiens et aux distributeurs intelligents, avec des innovateurs plus petits comme Crown Poly et Aluf Plastics se taillant des niches grâce à leur avance technologique.

Dans l'ensemble, les cinq premiers acteurs détiennent environ 60 à 65 % des revenus, ce qui génère une intensité concurrentielle qui soutient l'investissement dans les marques tout en laissant de la place aux entrants de niche avec des propositions de valeur différenciées en matière de durabilité ou d'IoT.

Leaders du secteur des sacs poubelles aux États-Unis

Amcor plc

Reynolds Consumer Products Inc.

Novolex Holdings, LLC

Inteplast Group Corporation

Riverside Paper Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La différenciation motivée par la conformité crée un espace pour les fournisseurs de sacs poubelle capables d'associer performance mécanique et attributs de durabilité vérifiables, tels que le contenu recyclé post-consommation, la compostabilité certifiée et un étiquetage plus clair. La Californie reste un marché d'ancrage clé, car ses exigences en matière de contenu recyclé pour les sacs poubelle en plastique réglementés (0,7 mil ou plus) formalisent des seuils minimums de matériau post-consommation. Parallèlement, les mesures étatiques de 2026 sur les sacs de caisse en Californie, au Nouveau-Mexique et dans l'État de Washington durcissent l'environnement réglementaire plus large des sacs et intensifient l'attention des détaillants sur les frais, l'étiquetage et les allégations relatives aux matériaux.

L'accès aux matières premières circulaires devient également un levier commercial pratique, à mesure que davantage de capacités de polyéthylène recyclé de qualité film sont mises en service grâce à des collaborations entre producteurs de résine et transformateurs. L'installation de recyclage mécanique de Nova Chemicals et Novolex à Connersville, dans l'Indiana (450 000 pieds carrés), qui produit de la résine de polyéthylène recyclé, illustre cette dynamique vers un approvisionnement dédié film-à-film. Cela soutient les gammes de sacs poubelle de marque et de marque de distributeur qui ont besoin d'une qualité PCR constante. L'approvisionnement institutionnel constitue un deuxième axe d'opportunité, car les acheteurs des secteurs de la santé et de la restauration alignent le choix des doublures sur les pratiques de tri des déchets orientées CDC et sur des protocoles documentés, ce qui favorise les sacs à code couleur, antimicrobiens et conformes à des spécifications précises, vendus dans le cadre de contrats à plus long terme et de systèmes d'e-approvisionnement.

Développements récents du secteur

- Mai 2026 : Novolex a annoncé la fermeture d'une usine de fabrication de sacs plastiques Hilex Poly en Virginie du Nord, affectant plus de 100 employés. Cette fermeture resserre l'empreinte de production régionale tout en redirigeant les volumes vers d'autres sites, ce qui peut affecter les délais de livraison et le choix des fournisseurs pour les programmes de sacs de marque de distributeur et institutionnels.

- Février 2026 : Reynolds Consumer Products a réglé une action en justice pour fraude à la consommation liée à l'étiquetage « recyclable » de certains sacs Hefty, et a accepté de retirer cette allégation et d'ajouter une mention explicite indiquant que les sacs ne sont pas recyclables. Cette résolution relève la barre en matière de communication sur les emballages et accroît la pression sur les fabricants de sacs poubelle pour qu'ils justifient leurs allégations de durabilité sur tous les canaux de vente.

- Décembre 2024 : Novolex a annoncé un accord pour acquérir Pactiv Evergreen pour 6,7 milliards USD. Cette opération élargit l'échelle et la portée du portefeuille d'emballages, renforçant le pouvoir de négociation et la couverture client transcatégorielle pour les acheteurs d'emballages américains qui s'approvisionnent en sacs poubelle ainsi qu'en formats d'emballage adjacents pour la restauration et le commerce de détail.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur totale des sacs poubelle vendus aux États-Unis à travers les points d'achat courants, résidentiels et commerciaux, comptabilisée au point de vente sur le marché américain pour une année donnée.

Exclusions du périmètre : nous excluons le matériel de poubelles, les doublures qui ne sont pas destinées à l'élimination des déchets (comme les films d'emballage spécialisés), et toute valeur de réemploi issue de la redistribution d'occasion.

Aperçu de la segmentation

- Par type de matériau

- Polyéthylène haute densité (PEHD)

- Polyéthylène basse densité (PEBD)

- Polyéthylène linéaire basse densité (PELLBD)

- Plastiques biosourcés/biodégradables (PLA, PBAT, PHA)

- Autres types de matériaux

- Par capacité / taille de sac

- Jusqu'à 3 gallons

- 3 à 13 gallons

- 13 à 30 gallons

- Supérieur à 30 gallons

- Par utilisateur final

- Résidentiel

- Institutionnel (HoReCa, Santé, Éducation)

- Commercial et industriel

- Par canal de distribution

- Commerce de détail hors ligne (supermarchés, clubs entrepôts, épiceries de proximité)

- Commerce de détail en ligne

- Ventes B2B / institutionnelles

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, construire une cartographie claire de la demande et identifier des indicateurs de référence stables pouvant être vérifiés chaque année. Nous nous sommes appuyés sur des statistiques publiques et des références techniques telles que les tableaux de fabrication et de commerce du US Census Bureau, les données de la Commission du commerce international des États-Unis, les publications sur les déchets solides municipaux de l'Agence de protection de l'environnement des États-Unis, et les séries de prix du Bureau of Labor Statistics, qui aident à interpréter la pression des coûts liée aux résines.

Pour rendre le modèle opérationnel, un contexte supplémentaire a été tiré de sources telles que les dépôts SEC et les présentations aux investisseurs, les sites web d'associations et de détaillants, la couverture médiatique fiable sur les politiques d'emballage et de déchets, ainsi que des articles évalués par des pairs sur la performance des films plastiques et du contenu recyclé. Dans certains cas, des abonnements payants ont été utilisés pour obtenir des renseignements financiers sur les entreprises, effectuer des recherches de brevets et vérifier les données d'importation et d'exportation au niveau des expéditions, afin de tester les hypothèses par rapport à l'activité observée. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation des facteurs de création de valeur dans le secteur américain des sacs poubelle, sur les véritables leviers d'évolution des prix, et sur la manière dont l'évolution du mix des canaux varie entre les achats résidentiels et institutionnels. Nous nous sommes entretenus avec un ensemble de fabricants, de transformateurs, de distributeurs et de grands acheteurs, et avons utilisé ces éléments pour ajuster les hypothèses documentaires sur les habitudes d'achat réelles, l'adoption du contenu recyclé et l'intensité promotionnelle dans les principales régions américaines.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 16 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le marché a été dimensionné en combinant une approche descendante et une approche ascendante, partant d'une vue du bassin de demande américain, puis réconciliée avec des vérifications de réalité côté offre. Du côté descendant, l'activité d'élimination des déchets résidentiels et commerciaux a été convertie en intensité d'utilisation de sacs à l'aide d'indicateurs tels que la génération de déchets solides municipaux, le taux de participation à la collecte des déchets et le mix typique des tailles de sacs utilisés dans les cuisines, jardins et installations, qui est ensuite valorisé à l'aide des fourchettes de prix observées au détail et au niveau institutionnel.

Des approximations ascendantes sélectives ont ensuite été utilisées pour corroborer les totaux, principalement par le biais de calculs prix × volume échantillonnés sur les formats de conditionnement courants, de vérifications de canaux auprès des distributeurs et des grands acheteurs, et de consolidations à partir d'un ensemble pratique de fournisseurs pour lesquels une divulgation financière publique existe. Lorsqu'un écart apparaissait parce que certaines parties du marché sont privées ou vendues via des circuits locaux fragmentés, il a été traité à l'aide de facteurs d'extrapolation calibrés, rattachés aux tendances d'importation, aux commentaires sur la capacité de transformation et aux retours primaires sur la part des ventes non suivies.

Pour les prévisions, nous avons utilisé une analyse de scénarios ancrée sur un ensemble de facteurs sur lesquels acheteurs et fournisseurs peuvent généralement s'accorder, notamment la croissance démographique et la formation des ménages, les tendances d'occupation institutionnelle et commerciale, le calendrier de répercussion des coûts de résine, le positionnement en matière de contenu recyclé et biodégradable, et le rythme des promotions au détail. Les hypothèses ont été maintenues prudentes là où la visibilité est plus faible, et resserrées lorsque plusieurs personnes interrogées pointaient dans la même direction de changement.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par rapport à des signaux indépendants afin que la série finale reste réaliste sur plusieurs années, et pas seulement pour l'année de référence. Nous avons comparé l'utilisation implicite par ménage, les fourchettes de réalisation de prix par canal et les mouvements d'approvisionnement liés au commerce, puis nous avons examiné les écarts importants pour confirmer qu'ils étaient causés par un facteur clair, tel qu'une inflation tirée par les résines ou des changements dans le mix des canaux.

Avant validation finale, le modèle est examiné par étapes, en commençant par des vérifications croisées internes, suivies d'un examen par un analyste des hypothèses ayant l'impact le plus important. Si un écart ne peut pas être expliqué, les répondants sont recontactés et la donnée est corrigée avant finalisation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, suivies d'une dernière révision avant livraison pour refléter les données les plus récentes disponibles.

Comparaison du dimensionnement du marché américain des sacs poubelle par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les sacs poubelle américains peuvent sembler très éloignées les unes des autres, car le périmètre sous-jacent et le traitement des prix peuvent rapidement faire varier le total, même lorsqu'il s'agit de décrire le même usage final. Les écarts proviennent généralement de ce qui est considéré comme un sac poubelle par rapport aux doublures adjacentes, des canaux inclus, et du fait que la valeur rapportée reflète les prix de catalogue ou les prix réellement pratiqués après promotions.

En suivant la réalisation des prix au niveau des canaux et en actualisant les principales règles d'inclusion, Mordor Intelligence maintient le total du marché américain des sacs poubelle lié au comportement d'achat réel sur les circuits de vente au détail et institutionnels, plutôt que de mélanger des catégories plus larges de sacs plastiques ou des points de prix gonflés. L'écart restant provient souvent de scénarios de croissance agressifs supposant une premiumisation plus rapide du contenu recyclé, ou d'années de référence plus anciennes qui n'ont pas été revérifiées après des cycles de prix liés aux résines et des changements de mix produits induits par les politiques publiques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,98 milliards USD (2025) | |

| Éditeur professionnel A | 2,87 milliards USD (2024) | Utilise une année de référence antérieure et pourrait ne pas pleinement saisir les évolutions de réalisation de prix de 2025 liées aux promotions et à la répercussion des coûts de résine, ce qui peut modifier la valeur sans changement important de la demande unitaire. |

| Cabinet de données sectorielles B | 3,90 milliards USD (2025) | Applique probablement un périmètre plus large mêlant les sacs poubelle à des doublures plastiques adjacentes ou à des sacs spécialisés, et peut également supposer des prix moyens plus élevés sans distinguer les conditionnements résidentiels des contrats institutionnels. |

En examinant les trois chiffres, le principal facteur n'est pas l'orientation de la demande, mais ce qui est comptabilisé et la manière dont les prix sont traités par canal et par type de conditionnement. Lorsque les limites du périmètre, la logique de prix et le calendrier sont maintenus cohérents, la taille de marché résultante devient plus facile à retracer à partir d'intrants clairs et à mettre à jour de manière reproductible chaque année.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des sacs poubelles aux États-Unis en 2026 ?

Le marché est évalué à 3,09 milliards USD en 2026 avec un CAGR prévisionnel de 3,64 % jusqu'en 2031.

Quel matériau domine la production de sacs ?

Le PEBD détient 39,85 % de la part de marché des sacs poubelles aux États-Unis, bien que les alternatives biosourcées constituent le segment à la croissance la plus rapide.

Pourquoi les sacs de plus de 30 gallons connaissent-ils une croissance rapide ?

Les hôpitaux, les aéroports et d'autres institutions privilégient les grands sacs pour l'efficacité de la main-d'œuvre, ce qui confère à ce segment un CAGR prévu de 4,91 %.

Comment les lois sur la responsabilité élargie des producteurs (REP) affectent-elles la stratégie des fournisseurs ?

Les mandats REP poussent les fabricants à intégrer du contenu PCR et à produire des films plus épais et mécaniquement recyclables pour maintenir leur accès au marché.

Quels avantages offrent les systèmes de distributeurs intelligents ?

Ils automatisent le réapprovisionnement, réduisent la main-d'œuvre liée à la gestion des stocks jusqu'à 80 % et alignent le type de sac sur les règles de ségrégation des flux de déchets.

Quel canal de distribution se développe le plus rapidement ?

Le commerce de détail en ligne progresse à un CAGR de 5,05 % grâce aux modèles d'abonnement et aux achats en gros via des plateformes.

Dernière mise à jour de la page le: