Taille et part du marché des palettes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

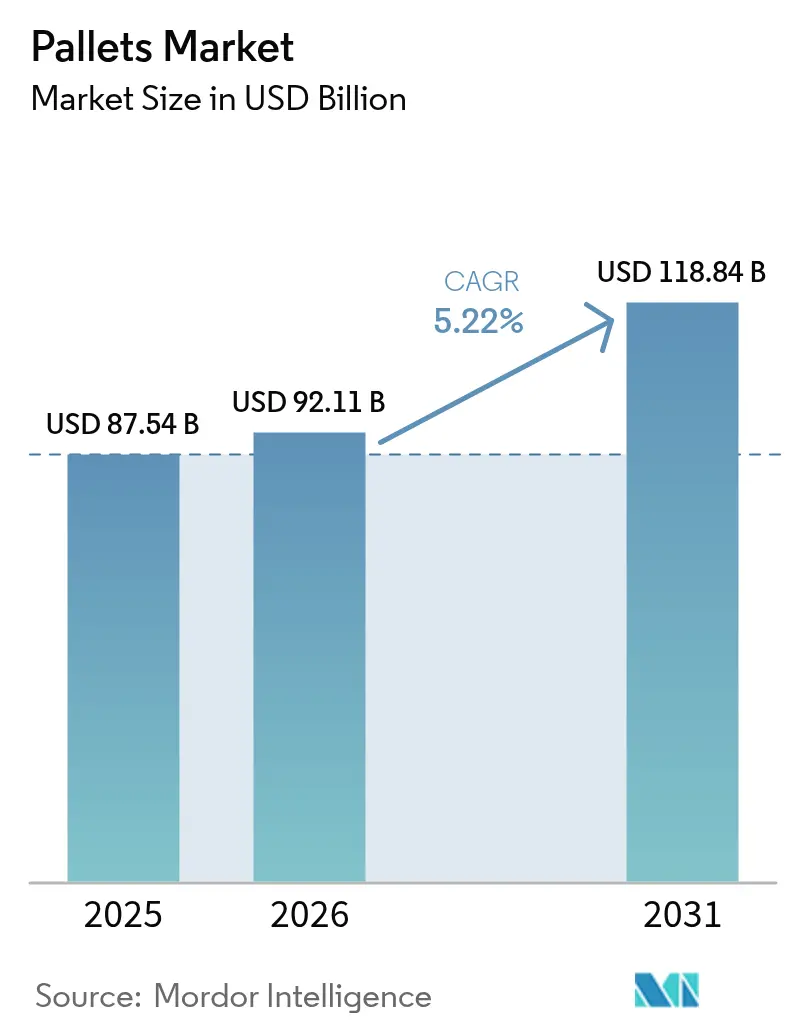

| Taille du Marché (2026) | 92.11 Milliards de dollars |

| Taille du Marché (2031) | 118.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des palettes par Mordor Intelligence

La taille du marché des palettes en 2026 est estimée à 92,11 milliards USD, en progression par rapport à la valeur de 2025 de 87,54 milliards USD, avec des projections pour 2031 indiquant 118,84 milliards USD, soit une croissance à un TCAC de 5,22 % sur la période 2026-2031. La vigueur de l'activité du commerce électronique, la conception d'entrepôts adaptés à l'automatisation et l'alignement mondial sur les normes ISPM-15 soutiennent la demande. Les entreprises privilégient les palettes bloc afin d'éviter les coûts de recalibrage élevés des systèmes automatisés de stockage et de récupération, tandis que les matières plastiques gagnent des parts dans les chaînes alimentaires, de boissons et pharmaceutiques qui exigent des surfaces de contact non poreuses. Les modèles de mutualisation régionale se développent rapidement en Asie-Pacifique, aidés par des initiatives commerciales transfrontalières qui favorisent les actifs certifiés avec traçabilité. Dans le même temps, la volatilité des prix du bois d'œuvre et la faiblesse de la logistique inverse pour les plastiques dans certaines parties de l'Amérique du Sud et de l'Afrique maintiennent la croissance en deçà de son potentiel. Malgré ces frictions, la mutualisation facilitée par la technologie et les innovations en matériaux biocomposites continuent d'ouvrir des voies rentables et durables pour les utilisateurs.

Principaux enseignements du rapport

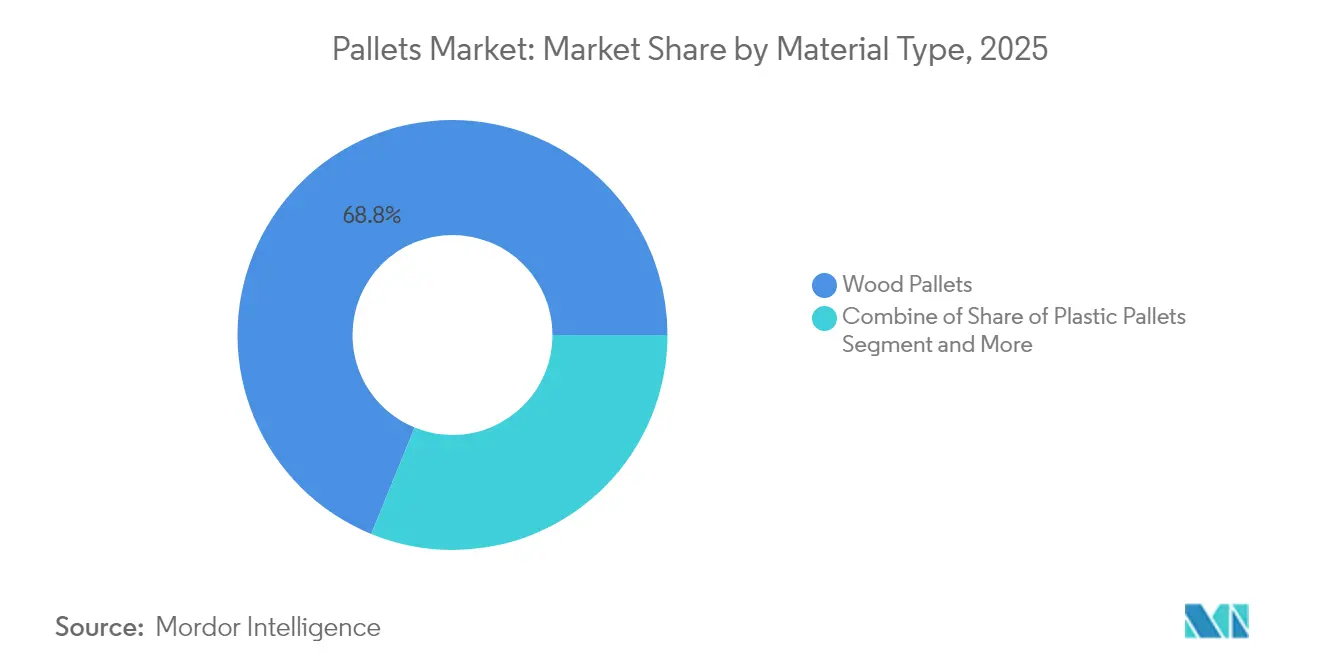

- Par type de matériau, le bois détenait 68,83 % de la part du marché des palettes en 2025 ; le plastique devrait enregistrer le TCAC le plus rapide, soit 7,02 %, jusqu'en 2031.

- Par conception, les palettes bloc étaient en tête avec une part de revenus de 54,78 % en 2025, tandis que les formats personnalisés devraient se développer à un TCAC de 7,28 % jusqu'en 2031.

- Par type de palette, les solutions rayonnables représentaient 44,86 % de la taille du marché des palettes en 2025 ; les variantes emboîtables progressent à un TCAC de 6,76 % jusqu'en 2031.

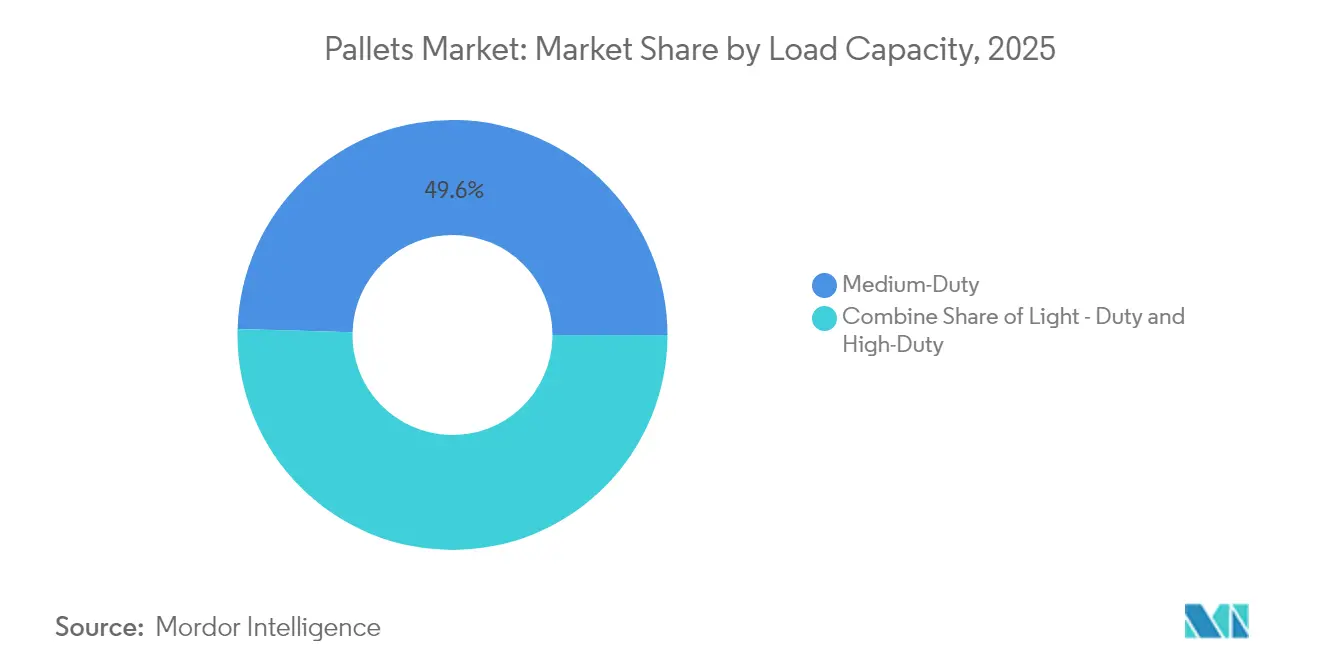

- Par classe de charge, les palettes à usage moyen dominaient avec une part de 49,55 % en 2025 ; les unités à usage intensif devraient afficher un TCAC de 6,15 % jusqu'en 2031.

- Par secteur d'utilisation finale, la logistique et l'entreposage représentaient 34,92 % de la taille du marché des palettes en 2025, tandis que les applications pharmaceutiques et de santé croissent à un TCAC de 8,53 % jusqu'en 2031.

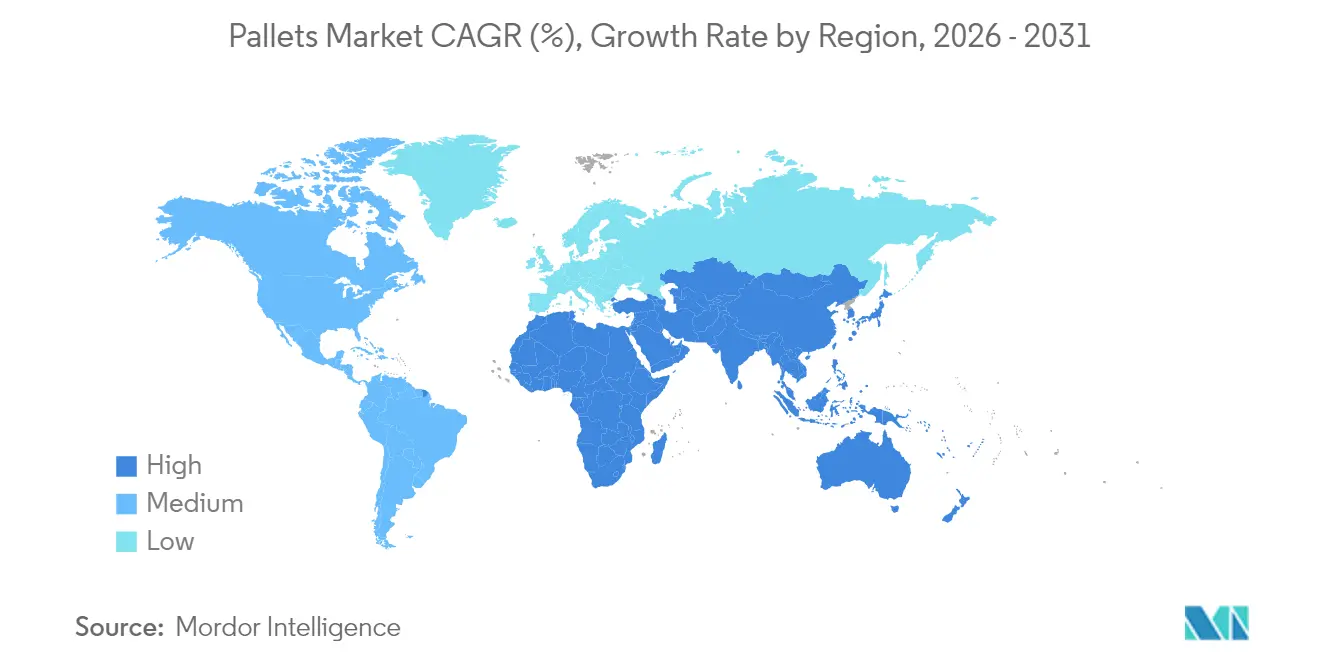

- Par géographie, l'Asie-Pacifique a capté 44,66 % de la part du marché des palettes en 2025 et progresse à un TCAC de 6,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des palettes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les centres de traitement du commerce électronique stimulent l'adoption des palettes bloc | +1.2% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| La pression réglementaire en faveur des palettes ISPM-15 stimule la mutualisation | +0.8% | Cœur Asie-Pacifique ; répercussions vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Demande de palettes plastiques hygiéniques liée à la conformité FSMA et à la réglementation européenne | +0.6% | Mondial ; concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption des emballages réutilisables dans la logistique de la chaîne du froid pharmaceutique | +0.9% | Mondial ; gains précoces en Océanie et en Inde | Court terme (≤ 2 ans) |

| Robotique d'entrepôt nécessitant des palettes dimensionnellement cohérentes | +0.7% | Amérique du Nord et Europe ; expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les objectifs de neutralité carbone accélèrent l'adoption des palettes biocomposites | +0.4% | Chine et Asie du Sud-Est ; programmes pilotes en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les centres de traitement du commerce électronique stimulent l'adoption des palettes bloc

Les entrepôts omnicanaux à haute cadence standardisent les formats bloc pour garantir un accès quatre côtés et une intégrité structurelle. Tout écart par rapport à la spécification de référence des palettes bloc peut entraîner des coûts de recalibrage de 50 000 à 200 000 USD par site, contraignant les opérateurs à utiliser des unités dimensionnellement cohérentes.[1]AutoStore System, « 9 étapes pour maîtriser la palettisation », autostoresystem.comDes améliorations de débit allant jusqu'à 30 % et des gains de palettisation robotisée en mode mixte de 288 % ont été enregistrés, renforçant la préférence pour les conceptions bloc.

La pression réglementaire en faveur des palettes ISPM-15 stimule la mutualisation en Asie-Pacifique

Le cadre ISPM-15 couvre désormais 182 pays et impose environ 45 millions USD de pénalités annuelles, contraignant les expéditeurs à recourir à des réseaux de mutualisation certifiés garantissant des actifs traités thermiquement. [2]Association européenne des palettes, « ISPM15 – Protection des écosystèmes internationaux », epal-pallets.orgLes volumes de mutualisation en Asie-Pacifique ont augmenté de 23 % depuis 2024, aidés par des dispositifs de traçabilité numérique qui maintiennent les données de conformité associées à chaque palette.

Demande de palettes plastiques hygiéniques liée à la conformité FSMA et au règlement européen 1935/2004

Les opérateurs des secteurs alimentaire et pharmaceutique passent aux plastiques qui restent en dessous des limites de migration de 10 mg/dm² imposées par la réglementation européenne. [3]Commission européenne, « Législation », food.ec.europa.eu Les unités en plastique réduisent le risque de contamination bactérienne de 99,9 % et fonctionnent de manière fiable de -20 °C à 40 °C.

Adoption des emballages réutilisables dans la logistique de la chaîne du froid pharmaceutique en Océanie et en Inde

Les emballages réutilisables dans les chaînes du froid devraient faire passer le taux d'utilisation de 30 % à 70 % d'ici 2030, réduisant les coûts du cycle de vie jusqu'à 60 %. Des investissements tels que l'usine néerlandaise de Cold Chain Technologies d'une valeur de 12 millions EUR illustrent le développement des infrastructures soutenant cette transition.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bois d'œuvre due aux droits de douane entre les États-Unis et le Canada | -0.7% | Amérique du Nord ; répercussions mondiales | Court terme (≤ 2 ans) |

| Faiblesse de la logistique inverse pour les palettes plastiques en Amérique du Sud et en Afrique | -0.5% | Amérique du Sud et Afrique | Moyen terme (2-4 ans) |

| Coût élevé et poids limitant les palettes métalliques dans le fret aérien en Europe, au Moyen-Orient et en Afrique | -0.3% | Corridors de fret aérien en Europe, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Fragmentation des normes en Asie du Sud-Est entravant la scalabilité de la mutualisation | -0.4% | Région Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bois d'œuvre due aux droits de douane entre les États-Unis et le Canada

Un droit de douane de 14,54 % sur le bois résineux canadien fait varier les coûts des intrants bois jusqu'à 40 % par trimestre, obligeant les fabricants à couvrir leurs achats et à comprimer leurs marges. Cette exposition encourage l'investissement dans des fibres alternatives telles que les panneaux de tiges de maïs actuellement en production pilote.

Faiblesse de la logistique inverse pour les palettes plastiques en Amérique du Sud et en Afrique

Des taux de récupération inférieurs à 40 % doublent les coûts de possession par rapport aux modèles mutualisés, décourageant l'adoption du plastique même là où les avantages climatiques existent. La rareté des réseaux routiers et la faible pénétration de la mutualisation compliquent l'économie de la collecte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du bois face aux pressions de durabilité

Le bois a conservé 68,83 % de la part du marché des palettes en 2025, soutenu par un avantage de prix unitaire de 8 à 12 USD. Cependant, l'inflation des coûts liée aux droits de douane, les frais de traitement thermique ISPM-15 et les objectifs de décarbonation des clients érodent cette avance. Brambles s'approvisionne en bois certifié à hauteur de 78 % et plante deux arbres pour chaque arbre récolté afin de maintenir son parc, mais les utilisateurs recherchent toujours des options plus légères et recyclables.

Les palettes en plastique progressent à un TCAC de 7,02 % jusqu'en 2031, à mesure que les exigences en matière d'hygiène et de réutilisabilité augmentent. L'adoption s'accélère là où le coût total de possession compense les prix d'acquisition plus élevés, notamment dans les secteurs pharmaceutique et alimentaire soumis à des règles strictes sur les matériaux en contact. Les biocomposites dérivés de balle de riz et de tiges de maïs offrent une biodégradabilité en moins de deux mois, répondant à la fois aux objectifs réglementaires et aux objectifs carbone des entreprises. Ces attributs gagnent du terrain en Asie-Pacifique, où les résidus agricoles sont abondants et les politiques de réduction des déchets favorables.

Par conception : les palettes bloc facilitent l'intégration de l'automatisation

Les formats bloc représentaient 54,78 % du marché des palettes en 2025 grâce à leur accès quatre côtés et leur compatibilité robotique. Les plateformes de traitement automatisées signalent une manutention 15 à 20 % plus rapide par rapport aux alternatives à longerons.

Les palettes personnalisées croissent à un TCAC de 7,28 % à mesure que les opérateurs exigent des inserts RFID, des emplacements pour capteurs et des surfaces de plateau adaptées à des coefficients de convoyeur spécifiques. Les constructions hybrides associant des plateaux en bois à des patins en plastique équilibrent l'optimisation du frottement et le coût, soutenant la base installée croissante d'automatisation dans la distribution alimentaire et vestimentaire.

Par type de palette : les solutions rayonnables dominent les opérations d'entrepôt

Les options rayonnables détenaient 44,86 % de la taille du marché des palettes en 2025, permettant une densité de stockage 40 à 50 % plus élevée dans les rayonnages à grande hauteur. Les unités emboîtables progressent à un TCAC de 6,76 % à mesure que les expéditeurs privilégient l'efficacité du trajet retour ; les piles emboîtées réduisent les coûts de transport à vide jusqu'à 70 %.

Les conceptions empilables et autres conceptions de niche continuent de servir des secteurs spécialisés, tels que les exportateurs de produits frais qui ont besoin d'un stockage temporaire sur le terrain avant le transfert en cross-dock, ou les manutentionnaires de matières dangereuses qui nécessitent un renforcement en acier pour la conformité en matière de sécurité.

Par capacité de charge : les applications à usage moyen tirent les volumes

Les formats à usage moyen ont capté 49,55 % de part en accueillant des charges de 1 000 à 2 500 kg typiques des flux de biens de consommation courants. Les variantes à usage intensif au-dessus de 3 000 kg devraient progresser à un TCAC de 6,15 %, portées par la relocalisation de la production de travail des métaux et de machines nécessitant des charges utiles plus lourdes.

Les palettes à usage léger restent le choix pour l'habillement, l'électronique légère et le traitement des colis, où un faible poids à vide minimise les coûts d'expédition et le risque de blessures lors de la manutention manuelle.

Par secteur d'utilisation finale : l'expansion des infrastructures logistiques stimule la demande

Les utilisateurs de la logistique et de l'entreposage représentaient 34,92 % de la taille du marché des palettes en 2025, reflétant la consolidation de la logistique tierce et de la distribution omnicanale. Des opérateurs tels que CHEP gèrent des pools de partage et de réutilisation multi-clients qui optimisent les rotations de palettes et limitent les déchets.

La demande du marché des palettes pour les secteurs pharmaceutique et de la santé connaît la croissance la plus rapide, à un TCAC de 8,53 % jusqu'en 2031. Les pools à température contrôlée maintenant 2 à 8 °C pendant 96 heures soutiennent les expéditions de vaccins, de produits biologiques et de médicaments spécialisés, complétés par des expéditeurs isolés réutilisables. Les utilisateurs des secteurs alimentaire, des boissons et de l'automobile restent des consommateurs stables, chacun imposant des paramètres distincts en matière de charge, d'hygiène et d'automatisation.

Analyse géographique

L'Asie-Pacifique était en tête avec 44,66 % de la part du marché des palettes en 2025 et devrait afficher un TCAC de 6,23 %. La consolidation des pôles manufacturiers en Chine et en Inde, ainsi que l'accélération du commerce électronique en Asie du Sud-Est, continuent de stimuler les volumes. L'expansion du parc de Loscam illustre comment la rotation transfrontalière des actifs réduit les kilomètres de repositionnement et les déséquilibres.

L'Amérique du Nord se classe deuxième, car les modernisations d'automatisation et la politique de relocalisation stimulent les mises à niveau des palettes. Les droits de douane sur le bois d'œuvre injectent de la volatilité mais favorisent également les fibres alternatives et l'adoption du plastique. L'intégration plus profonde du Mexique dans les chaînes d'approvisionnement américaines génère une nouvelle demande de palettes certifiées ISPM-15 desservant les circuits intérieurs et d'exportation.

Le marché européen bénéficie de la législation sur l'économie circulaire, de la tarification du carbone et de coûts de main-d'œuvre élevés qui favorisent l'automatisation. La mise en œuvre de programmes de palettes réutilisables comprime les déchets, tandis que des projets pilotes de biocomposites en Allemagne et dans les pays nordiques testent des matériaux de nouvelle génération. Le Moyen-Orient, l'Afrique et l'Amérique du Sud présentent un fort potentiel latent mais restent contraints par la logistique inverse et la fragmentation des normes, bien que les plans logistiques nationaux en Arabie Saoudite et au Brésil indiquent un potentiel de hausse au-delà de 2027.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 25 % de la capacité mondiale, signalant un secteur modérément fragmenté où les spécialistes régionaux et les innovateurs peuvent prospérer. Brambles (CHEP) exploite plus de 550 000 traceurs IoT pour améliorer l'utilisation et le reporting de durabilité. ORBIS a investi dans une usine de 660 000 pieds carrés au Texas pour aligner la production sur les corridors Mexique-États-Unis, créant 190 nouveaux emplois.

Les dépôts de brevets se concentrent sur l'optimisation de la forme et l'intégration de capteurs pour la manutention robotique. Les acteurs régionaux poursuivent des avantages de niche : PalletBiz a développé une usine en Europe de l'Est pour servir les segments de bois spéciaux, tandis que CornBoard cible les composites de biomasse qui contournent les cycles de prix du bois d'œuvre.

Le financement durable est en hausse, Brambles ayant émis une obligation verte de 500 millions EUR pour financer des parcs d'actifs à faible émission de carbone. Des partenariats tels que Barilla–CHEP en Italie illustrent la préférence des propriétaires de marques pour des composants de chaîne d'approvisionnement réutilisables qui réduisent les émissions et évitent l'utilisation de bois vierge.

Leaders du secteur des palettes

Falkenhahn AG

CABKA Group GmbH

CHEP (Commonwealth Handling Equipment Pool)

Palettes Gestion Services

PalletOne, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : ORBIS Corporation a ouvert un nouveau site de fabrication de 660 000 pieds carrés à Greenville, Texas

- Février 2025 : Brambles a cédé son unité CHEP Inde à LEAP India Private Limited.

- Janvier 2025 : Brambles a fixé le prix d'une obligation verte de 500 millions EUR pour financer des parcs de palettes durables.

- Décembre 2024 : Barilla a étendu l'utilisation de palettes réutilisables avec CHEP en Italie, réduisant les émissions de 3 700 t de CO₂ par an

Périmètre du rapport sur le marché mondial des palettes

L'étude suit la demande en fonction de la consommation de palettes à l'échelle mondiale auprès de divers utilisateurs finaux répertoriés dans l'étude. L'étude prend en compte l'impact de plusieurs facteurs géopolitiques sur la chaîne d'approvisionnement globale du marché, en plus des scénarios de base prévalents, des thèmes clés et des cycles de demande liés aux secteurs d'utilisation finale.

Le marché des palettes est segmenté par types (bois, plastique, métal et papier ondulé), utilisateur final (transport et entreposage, alimentation et boissons, pharmacie, commerce de détail et autres utilisateurs finaux) et géographie (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, France, Allemagne, Italie, Espagne et reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Australie et Nouvelle-Zélande et reste de l'Asie-Pacifique], Amérique latine [Brésil, Argentine, Mexique et reste de l'Amérique latine] et Moyen-Orient et Afrique [Arabie Saoudite, Afrique du Sud, Égypte et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Bois |

| Plastique |

| Métal |

| Papier ondulé/Composite |

| Bloc |

| Longeron |

| Personnalisé |

| Emboîtable |

| Rayonnable |

| Empilable |

| Autres types de palettes |

| Palettes à usage léger |

| Palettes à usage moyen |

| Palettes à usage intensif |

| Alimentation et boissons |

| Chimie |

| Pharmacie et santé |

| Commerce de détail et commerce électronique |

| Logistique et entreposage |

| Automobile |

| Autres secteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de matériau | Bois | ||

| Plastique | |||

| Métal | |||

| Papier ondulé/Composite | |||

| Par conception | Bloc | ||

| Longeron | |||

| Personnalisé | |||

| Par type de palette | Emboîtable | ||

| Rayonnable | |||

| Empilable | |||

| Autres types de palettes | |||

| Par capacité de charge | Palettes à usage léger | ||

| Palettes à usage moyen | |||

| Palettes à usage intensif | |||

| Par secteur d'utilisation finale | Alimentation et boissons | ||

| Chimie | |||

| Pharmacie et santé | |||

| Commerce de détail et commerce électronique | |||

| Logistique et entreposage | |||

| Automobile | |||

| Autres secteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des palettes ?

La taille du marché des palettes a atteint 92,11 milliards USD en 2026 et devrait progresser jusqu'à 118,84 milliards USD d'ici 2031.

Quel segment de matériau connaît la croissance la plus rapide ?

Les palettes en plastique se développent à un TCAC de 7,02 % jusqu'en 2031, dépassant les autres matériaux en raison des avantages en matière d'hygiène et de réglementation.

Pourquoi les palettes bloc sont-elles préférées dans les entrepôts automatisés ?

Elles offrent un accès quatre côtés et une cohérence dimensionnelle, permettant une manutention 15 à 30 % plus rapide et évitant un recalibrage coûteux des systèmes.

Quelle est l'importance de l'Asie-Pacifique dans le marché mondial des palettes ?

L'Asie-Pacifique représentait 44,66 % de la part du marché des palettes en 2025 et reste la région à la croissance la plus rapide avec un TCAC de 6,23 %.

Quel rôle jouent les réseaux de mutualisation dans la croissance du marché ?

La mutualisation réduit le coût total de possession, garantit la conformité ISPM-15 et soutient les objectifs d'économie circulaire, favorisant une adoption généralisée dans toutes les régions.

Dernière mise à jour de la page le: