Taille et part du marché de la banque de détail aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

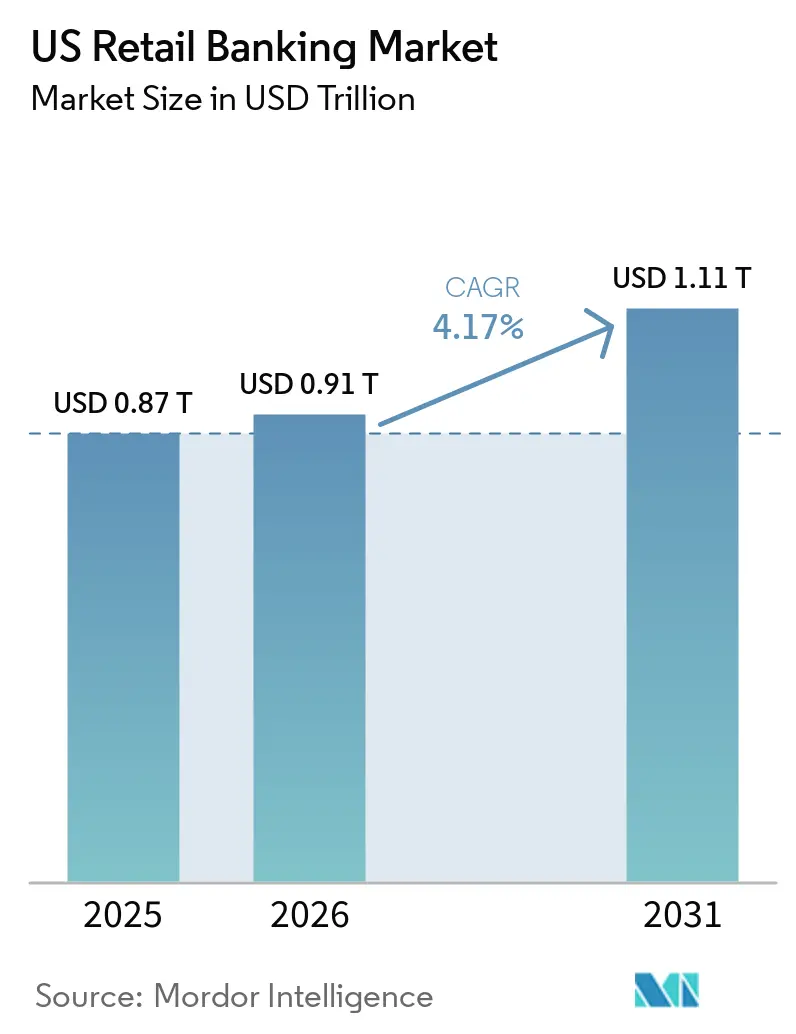

| Taille du marché de l'année de base (2025) | 0.87 Trillions de dollars américains |

| Taille du Marché (2026) | 0.91 Trillions de dollars américains |

| Taille du Marché (2031) | 1.11 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

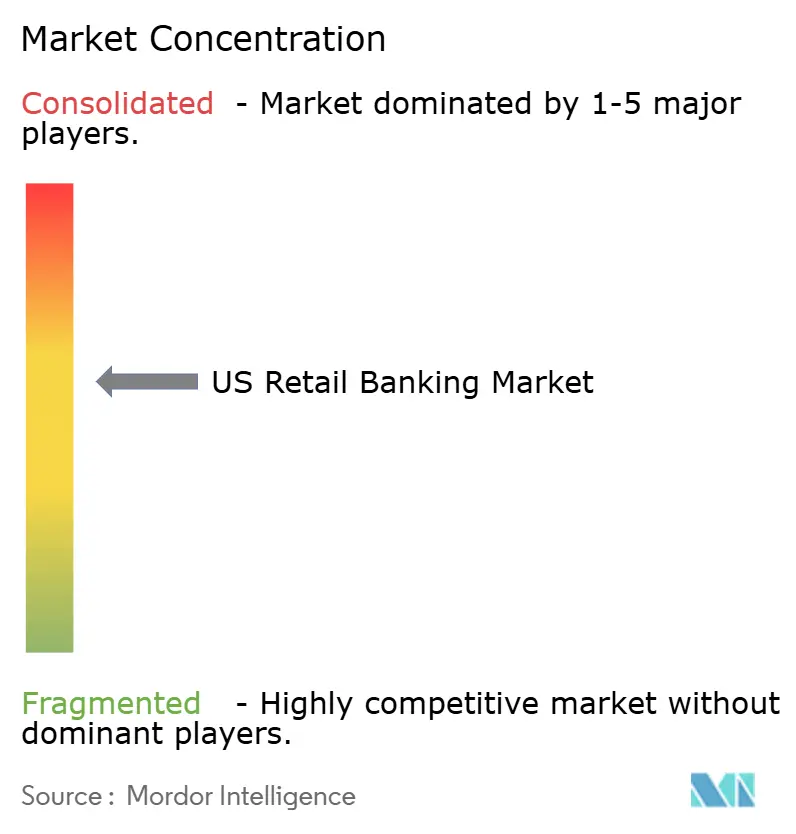

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la banque de détail aux États-Unis par Mordor Intelligence

La taille du marché de la banque de détail aux États-Unis devrait progresser de 0,87 billion USD en 2025 et 0,91 billion USD en 2026 à 1,11 billion USD d'ici 2031, enregistrant un TCAC de 4,17 % entre 2026 et 2031.

Cette trajectoire de croissance souligne comment l'adoption des paiements instantanés, la solidité des dépenses par carte et l'accès prioritaire au mobile se combinent pour générer des revenus dans les domaines des dépôts, des paiements et du crédit. Le marché de la banque de détail aux États-Unis continue de rééquilibrer l'économie des produits, tandis que les propositions d'interchange sur les cartes de débit, la portabilité des données en open banking et les règles de fonds propres remodèlent les incitations en matière de tarification et de composition du portefeuille. Le marché de la banque de détail aux États-Unis connaît également une normalisation de l'engagement numérique à un niveau de référence plus élevé, tandis que les rails en temps réel approfondissent les relations de compte principal pour la paie, les décaissements et le paiement des factures. Dans le même temps, les coûts des dépôts subissent des pressions liées aux soldes record des fonds monétaires et aux flux activés par les stablecoins, ce qui intensifie la concurrence pour les épargnants sensibles aux taux. Le marché de la banque de détail aux États-Unis devrait rester modérément concentré, avec des avantages d'échelle pour les grandes institutions en matière de diversification du financement, de gestion de la fraude et d'infrastructure en temps réel.

Principaux enseignements du rapport

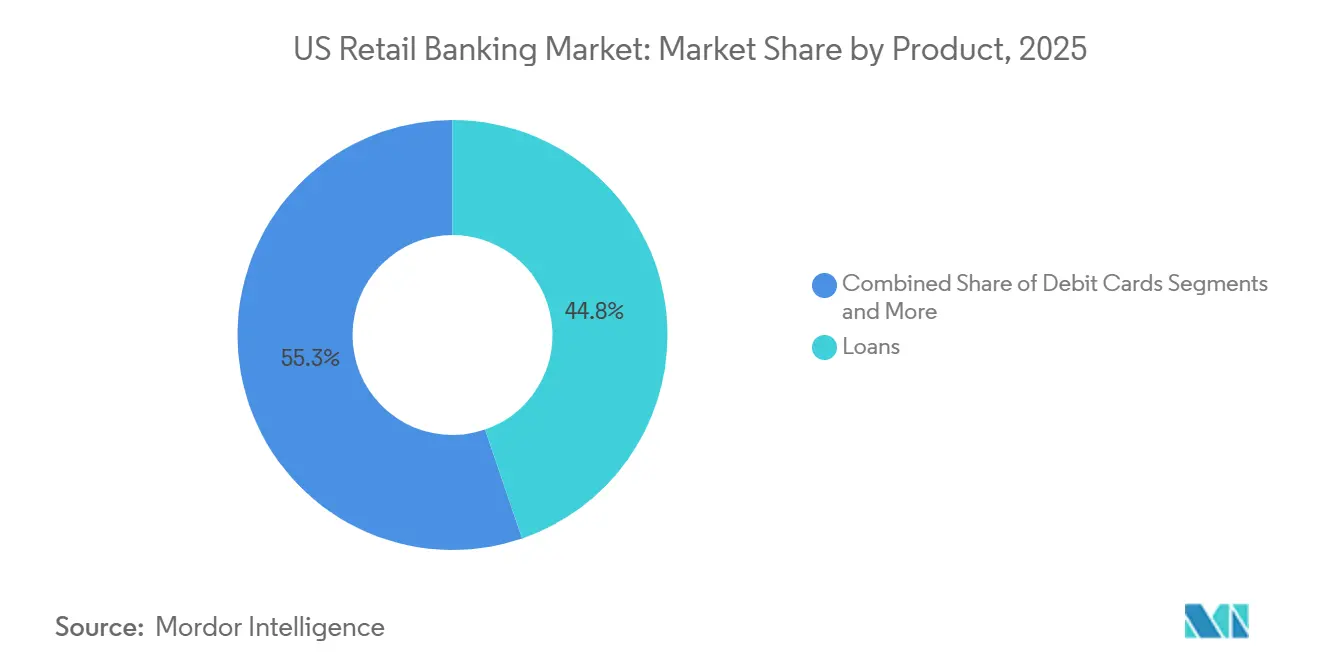

- Par catégorie de produit, les prêts ont représenté 44,75 % des revenus du marché de la banque de détail aux États-Unis en 2025, tandis que les cartes de débit devraient progresser à un TCAC de 7,76 % jusqu'en 2031.

- Par canal, la banque en ligne a représenté 71,48 % du marché de la banque de détail aux États-Unis en 2025 et progresse à un TCAC de 6,16 % jusqu'en 2031.

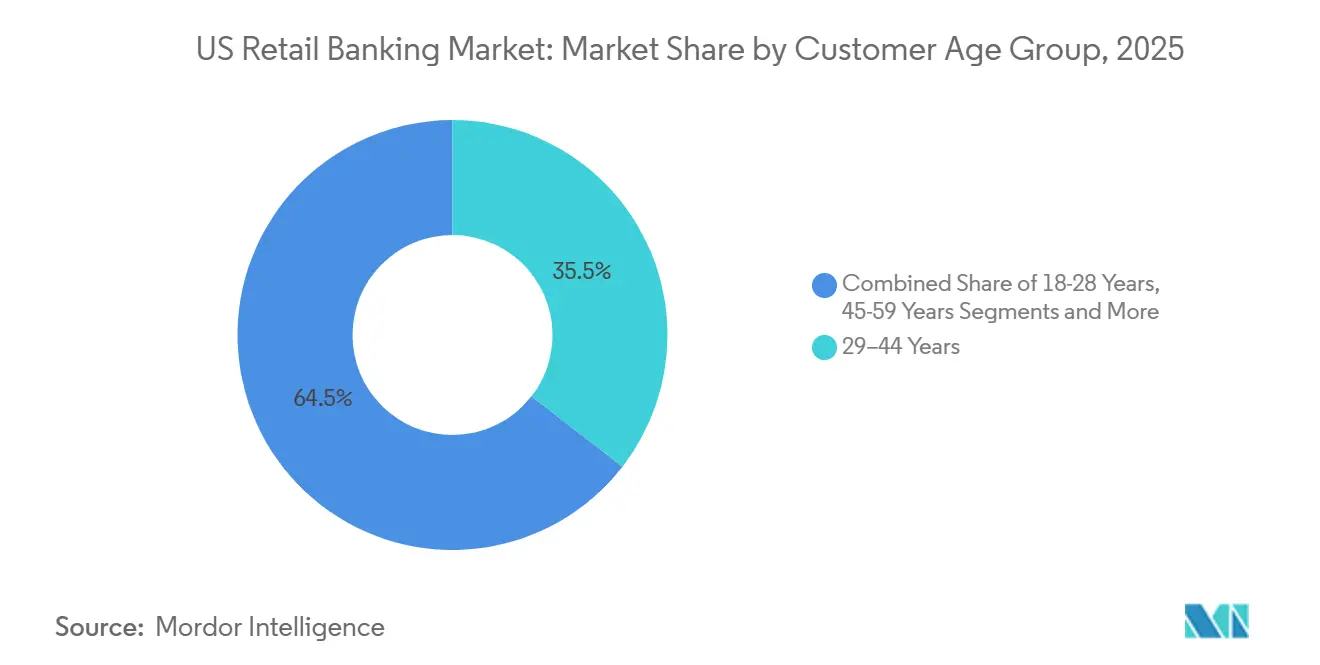

- Par groupe d'âge des clients, la cohorte des 29–44 ans a représenté 35,49 % du marché de la banque de détail aux États-Unis en 2025, tandis que le segment des 18–28 ans devrait croître à un TCAC de 6,87 % jusqu'en 2031.

- Par type de banque, les banques nationales ont contrôlé une part de 67,84 % du marché de la banque de détail aux États-Unis en 2025, tandis que les néobanques et autres devraient enregistrer la croissance la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la banque de détail aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le mobile/en ligne devient le canal d'accès principal | +1.2% | National, avec des gains précoces dans les métropoles urbaines (New York, San Francisco, Seattle) | Court terme (≤ 2 ans) |

| L'omniprésence des paiements instantanés (RTP/FedNow) accélère la primauté des dépôts et l'engagement | +0.9% | National, avec adoption précoce par les banques de catégorie I–II et les coopératives de crédit | Moyen terme (2–4 ans) |

| La croissance des dépenses par carte soutient les revenus de commissions et d'intérêts | +0.7% | National, avec des retombées vers les corridors commerciaux suburbains et exurbains | Moyen terme (2–4 ans) |

| La croissance des débits sans présentation de carte élargit l'interchange et l'engagement sur les comptes courants | +0.5% | National, concentré dans les pôles du commerce électronique (Californie, Texas, Floride) | Long terme (≥ 4 ans) |

| Les décaissements instantanés gouvernementaux et des facturiers / les demandes de paiement orientent la capture du compte principal | +0.6% | National, avec un leadership du secteur public dans les programmes de Sécurité sociale, Medicare et de remboursement d'impôts des États | Long terme (≥ 4 ans) |

| La portabilité des données en open banking (CFPB §1033) facilite la mobilité bancaire et la tarification personnalisée | +0.4% | National | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

La primauté de la banque mobile et en ligne redéfinit les points de contact clients

La banque mobile est devenue le canal d'accès le plus utilisé par 55 % des consommateurs américains en 2024, atteignant sa part la plus élevée depuis que l'American Bankers Association a commencé à suivre cet indicateur en 2017[1]American Bankers Association, "Consumer Survey, Banking Methods 2024," American Bankers Association, aba.com . Les visites en agence représentent une part plus faible des interactions principales, tandis que les canaux en ligne et mobile continuent de dominer, reflétant des habitudes numériques durables et une confiance renforcée grâce à l'amélioration de l'authentification et des alertes. Les tendances générationnelles montrent que 68 % des Millennials et 64 % de la génération Z utilisent principalement le mobile, contre 41 % des Baby-Boomers qui partagent leur préférence entre les canaux en ligne et en agence, ce qui renforce la nécessité d'une distribution hybride. Bien que le numérique soit prioritaire, la plupart des consommateurs accordent encore de la valeur à la présence d'une agence dans leur quartier pour les consultations à enjeux élevés et les parcours de renforcement de la confiance. Le marché de la banque de détail aux États-Unis reflète cette dualité, avec une part de 71,48 % pour la banque en ligne en 2025 et un TCAC prévisionnel de 6,16 % jusqu'en 2031, confirmant la primauté de l'application mobile comme ancre de l'engagement continu.

Les rails de paiements instantanés ouvrent la voie à la trésorerie en temps réel et à l'engagement

FedNow a atteint plus de 1 300 institutions financières participantes début 2026 et a traité 1,3 million de transactions au premier trimestre 2025, l'adoption s'étendant au-delà des phases pilotes initiales[2]Conseil des gouverneurs du Système fédéral de réserve, "Service FedNow," Services financiers de la Réserve fédérale, frbservices.org . Parallèlement, le réseau RTP de The Clearing House a traité 125 millions de paiements d'une valeur de 405 milliards USD au quatrième trimestre 2025, reflétant une montée en puissance dans les cas d'usage grand public et entreprise. Le marché de la banque de détail aux États-Unis bénéficie clairement d'avantages en matière de primauté des dépôts, la disponibilité en temps réel motivant la consolidation des comptes pour la paie, les virements entre particuliers et le règlement des factures. Les fonctionnalités de demande de paiement liées aux rails instantanés améliorent l'expérience de paiement des factures tout en réduisant les pénalités de retard, ce qui, dans les programmes pilotes, a démontré des avantages significatifs pour les consommateurs et des gains d'engagement. À mesure que davantage d'institutions se connectent à FedNow et au RTP, la compensation en temps réel pousse à investir dans les contrôles anti-fraude et la préparation opérationnelle pour garantir une expérience client prévisible à grande échelle.

La dynamique des dépenses par carte soutient les revenus de commissions et d'intérêts

Le volume des cartes de crédit a atteint 5 600 milliards USD en 2025 et le volume des cartes de débit 4 700 milliards USD, soulignant la centralité des rails de paiement par carte dans la composition des paiements des consommateurs. Les débits sans présentation de carte ont représenté 34,4 % du volume total de débit en 2025, améliorant la monétisation du commerce numérique pour les émetteurs à mesure que la pénétration du commerce électronique augmente. Les propositions du Règlement II réduiraient le plafond de base de l'interchange sur les cartes de débit de 21 cents à 14,4 cents et exigeraient des options de routage élargies pour les transactions sans présentation de carte, ce qui pèserait sur les modèles de revenus des émetteurs liés à l'économie du débit[3]. Malgré des taux de pertes sur créances plus élevés fin 2025, les soldes renouvelables ont augmenté à 1 170 milliards USD tandis que les taux annuels effectifs globaux moyens sur les achats sont restés élevés, ce qui a soutenu le revenu net d'intérêts sur les portefeuilles de cartes. Le marché de la banque de détail aux États-Unis traite donc les portefeuilles de cartes comme un moteur de revenus durable, même si les règles de tarification et de routage évoluent sur le débit.

L'expansion du débit sans présentation de carte élargit les surfaces d'interchange et d'engagement

Le débit sans présentation de carte a atteint 34,4 % des transactions de débit en 2025, porté par l'adoption des abonnements, les paiements de l'économie des petits boulots et les cas d'usage de carte enregistrée qui renforcent les comportements de banque numérique. Les mises à jour proposées du Règlement II élargiront les choix de routage des commerçants pour le débit sans présentation de carte, redistribuant les parts entre les réseaux de débit à signature et à code PIN, et contraignant les émetteurs à répondre par la tokenisation et la notation des risques en temps réel pour préserver l'interchange et gérer la fraude. Les banques déployant des modèles de fraude sans présentation de carte pilotés par l'IA ont déclaré des économies annuelles de plusieurs millions de dollars en 2025, illustrant le profil de rendement des défenses modernisées à grande échelle. Le marché de la banque de détail aux États-Unis constate un engagement plus élevé pour les comptes liés à des instruments de débit compatibles avec les transactions sans présentation de carte, les clients consolidant abonnements, paiements de factures et rechargements de portefeuilles dans un seul compte principal. À mesure que le commerce électronique se développe, le débit sans présentation de carte reste une surface critique tant pour l'interchange que pour la profondeur de la relation, en alignement avec les rails en temps réel qui améliorent la disponibilité des fonds et réduisent les frictions.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La concurrence des rendements des fonds monétaires élève les bêtas des dépôts et comprime la marge nette d'intérêts | -0.6% | National, aigu dans les métropoles côtières à hauts revenus (New York, Boston, Los Angeles) | Court terme (≤ 2 ans) |

| Bâle III final relève les exigences en fonds propres et en risque opérationnel | -0.4% | National, impact disproportionné sur les banques de catégorie II–III (actifs de 100 milliards USD à 700 milliards USD) | Moyen terme (2–4 ans) |

| Plafonnement proposé de l'interchange sur le débit et modifications du routage sans présentation de carte | -0.3% | National | Moyen terme (2–4 ans) |

| Surplomb réglementaire sur les frais de retard et les découverts | -0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La concurrence des fonds monétaires élève les coûts des dépôts et comprime les marges

Les actifs des fonds monétaires ont atteint un record de 7 820 milliards USD en 2025, offrant des rendements compétitifs sur des instruments adossés aux bons du Trésor qui détournent les dépôts sensibles aux taux des comptes traditionnels[4]Investment Company Institute, "Money Market Fund Assets," Investment Company Institute, ici.org. Les bêtas des dépôts ont atteint 73 % lors du récent cycle de resserrement monétaire et, les taux directeurs restant élevés, les banques ont répercuté davantage de hausses pour défendre leurs bases de financement, ce qui a augmenté les coûts des dépôts. Les marges nettes d'intérêts des banques communautaires se sont comprimées à 3,8 % au quatrième trimestre 2025, les coûts de financement augmentant plus vite que la révision des rendements des actifs, notamment pour les prêts à taux fixe accordés à des coupons plus bas. La montée de l'activité de règlement en stablecoins s'ajoute à la concurrence pour les soldes transactionnels, illustrée par le lancement par Visa du règlement en USDC aux États-Unis en décembre 2025. Le marché de la banque de détail aux États-Unis fait donc face à un environnement d'acquisition de dépôts qui récompense la différenciation des produits, l'accès instantané et la transparence des frais pour compenser la concurrence fondée uniquement sur les taux.

Les exigences en fonds propres de Bâle III final tempèrent l'expansion du bilan

La Réserve fédérale a finalisé les règles de Bâle III final en novembre 2025, ajustant les normes de fonds propres liées au levier et au risque opérationnel d'une manière qui augmente encore les exigences en fonds propres pour de nombreuses grandes institutions régionales. Les banques de catégorie II et III devraient détenir des fonds propres de base de catégorie 1 plus élevés contre certaines expositions de détail, notamment les lignes de crédit non tirées sur cartes et les engagements sur prêts immobiliers, ce qui peut relever les seuils de tarification et réduire l'appétit pour le risque. Les petites banques communautaires restent en dehors des exigences de ratio de levier supplémentaire, préservant une flexibilité relative dans des domaines tels que le crédit aux petites entreprises et la banque relationnelle. Les grandes banques ont déjà constitué des coussins de fonds propres, comme en témoignent les ratios déclarés à fin 2024, pour se préparer au cadre final et maintenir la continuité du crédit. Le marché de la banque de détail aux États-Unis continuera d'équilibrer croissance et efficacité du capital, l'optimisation des actifs pondérés par les risques et les revenus fondés sur les commissions devenant des priorités stratégiques plus importantes dans le nouveau régime.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les prêts ancrent la part de marché tandis que les cartes de débit mènent la croissance

Les prêts détenaient 44,75 % du marché de la banque de détail aux États-Unis en 2025, reflétant le poids des prêts hypothécaires, des prêts sur valeur domiciliaire, des prêts personnels et du crédit aux petites entreprises dans le financement des consommateurs et des microentreprises. Les cartes de débit devraient afficher un TCAC de 7,76 % jusqu'en 2031, portées par la finance intégrée, les abonnements avec carte enregistrée et le routage sans présentation de carte qui élargissent les cas d'usage de dépenses quotidiennes dans le commerce de détail et les services. La taille du marché de la banque de détail aux États-Unis pour les pools de commissions liées aux cartes augmente avec la profondeur du commerce numérique, tandis que les règles proposées sur l'interchange et le routage modifient la façon dont les émetteurs et les commerçants partagent les revenus. La part du débit sans présentation de carte a atteint 34,4 % en 2025, ce qui soutient l'interchange incrémental et renforce l'utilisation des comptes pour le paiement des factures et les prélèvements récurrents. Les comptes de transaction bénéficient de la disponibilité des fonds en temps réel liée à FedNow et au RTP, encourageant la consolidation de la paie et des virements entre particuliers dans une relation de compte principal.

Les comptes d'épargne font face à une concurrence évidente sur les taux de la part des fonds monétaires, nécessitant des rendements plus élevés et des fonctionnalités numériques améliorées pour fidéliser les soldes, ce qui peut comprimer les marges nettes d'intérêts pour les banques qui manquent de diversification de financement à faible coût. Les cartes de crédit restent un moteur de revenus stable malgré les variations cycliques des pertes sur créances, car les soldes renouvelables et les niveaux de taux annuels effectifs globaux soutiennent le revenu net d'intérêts même lorsque les promotions se succèdent. La dynamique de part du marché de la banque de détail aux États-Unis entre les produits est de plus en plus façonnée par l'intégration des paiements instantanés, qui réduit les frictions pour les facturiers et les consommateurs et oriente les volumes vers les rails détenus par les banques. Les propositions réglementaires sur le routage du débit exigent que les émetteurs améliorent la tokenisation et l'analyse des risques en temps réel pour protéger l'interchange et minimiser les coûts de litige à grande échelle. La vente croisée via des outils de conseil et numériques reste importante, notamment pour les ménages de la clientèle aisée de masse qui font croître leurs soldes sur des comptes de dépôt, de crédit et d'investissement.

Par canal : la banque en ligne domine tandis que les réseaux d'agences se stabilisent

La banque en ligne a représenté 71,48 % de la part de canal en 2025 et devrait croître à un TCAC de 6,16 % jusqu'en 2031, à mesure que davantage d'activités quotidiennes migrent vers les interfaces mobiles et web. Le marché de la banque de détail aux États-Unis continue de combiner commodité numérique et conseil humain, les clients accordant toujours de la valeur aux agences pour les interactions à enjeux élevés tout en citant le mobile comme leur point d'accès le plus utilisé. Le mobile comme méthode principale a atteint 55 % en 2024, un niveau record dans l'enquête de l'American Bankers Association, ce qui suggère que le niveau de référence numérique est durable plutôt qu'un effet temporaire lié à la pandémie. Les rails instantanés renforcent la primauté numérique de la banque en ligne car la disponibilité des fonds, le règlement des factures et les expériences de virements entre particuliers sont plus rapides et moins sujets aux erreurs lorsque les clients restent dans l'écosystème bancaire plutôt que de se détourner vers des portefeuilles externes. À mesure que le risque de fraude évolue avec la compensation en temps réel, les banques investissent dans une authentification renforcée et des analyses comportementales pour maintenir des expériences fluides tout en contenant les pertes.

La banque hors ligne conserve des rôles essentiels pour l'intégration de produits complexes, la résolution des exceptions et la satisfaction des attentes communautaires dans les zones d'évaluation où la présence d'agences est liée aux responsabilités de réinvestissement local. La taille du marché de la banque de détail aux États-Unis associée aux services à forte intensité d'agences s'ajustera plus lentement car les produits à forte valeur de conseil et certaines activités basées sur les espèces nécessitent encore des capacités en personne. Les améliorations de processus du côté réglementaire, telles que les procédures simplifiées d'examen des demandes d'ouverture d'agences adoptées fin 2025, réduisent les frictions pour les banques qui procèdent à des changements stratégiques de leur empreinte sur les marchés en croissance. Au fil du temps, la stratégie d'empreinte s'alignera sur les évolutions migratoires et commerciales, mais le numérique restera au cœur de l'engagement routinier pour le marché de la banque de détail aux États-Unis. Les institutions qui combinent une application mobile de premier rang avec des investissements sélectifs en agences capteront le plus large éventail de préférences clients.

Par groupe d'âge des clients : les 29–44 ans dominent tandis que la cohorte des 18–28 ans croît le plus vite

La cohorte des 29–44 ans détenait 35,49 % du marché en 2025, soutenue par un pouvoir d'achat à son apogée, l'accession à la propriété et la création de petites entreprises qui sous-tendent des relations multi-produits. Le segment des 18–28 ans devrait progresser à un TCAC de 6,87 % jusqu'en 2031, à mesure que les nouveaux entrants sur le marché du travail adoptent des comptes courants, des cartes de débit et des options de paiement échelonné axés sur le mobile, ce qui augmente l'engagement et fait croître les soldes au fil du temps. Le marché de la banque de détail aux États-Unis constate une utilisation plus élevée du débit et une activité sans présentation de carte plus importante dans les cohortes plus jeunes, reflétant des habitudes de consommation par abonnement et de commerce électronique qui stimulent l'engagement lié aux comptes courants. La paie instantanée et les décaissements plus rapides améliorent la gestion de la liquidité pour les ménages en milieu de carrière, ce qui aide la cohorte des 29–44 ans à réduire le recours au crédit à court terme à coût élevé et renforce la primauté des dépôts. Le service de la dette et les soldes renouvelables restent des considérations importantes pour toutes les tranches d'âge, les tendances globales du crédit des ménages façonnant les comportements de paiement et d'épargne jusqu'en 2026.

Les clients plus âgés continuent de préférer une part plus élevée d'interactions en agence que les segments plus jeunes, mais l'utilisation du mobile augmente régulièrement dans tous les groupes d'âge à mesure que les banques améliorent la convivialité et la sécurité de leurs applications. Pour le secteur de la banque de détail aux États-Unis, le vieillissement démographique accroît la pertinence des services de conseil, des solutions de fiducie et de succession, et des protections contre la fraude adaptées aux besoins des ménages disposant de soldes plus importants et de besoins de service plus complexes. Les propositions orientées vers les jeunes qui combinent émission instantanée, intégration des virements entre particuliers et outils de gestion budgétaire peuvent améliorer la valeur à vie à long terme en obtenant un statut de compte principal précoce. La part du marché de la banque de détail aux États-Unis entre les segments d'âge reflétera la capacité des institutions à adapter les préférences de canal et les caractéristiques des produits aux besoins liés aux étapes de vie. La migration des cohortes vers l'accession à la propriété et la création de petites entreprises reste un moteur clé de l'engagement multi-produits pour les banques dotées de solides capacités de conseil.

Par type de banque : les banques nationales maintiennent leur avantage d'échelle tandis que les néobanques progressent rapidement

Les banques nationales contrôlaient 67,84 % du marché en 2025, soulignant la valeur d'un financement diversifié, de budgets technologiques plus importants et d'opérations de gestion des risques internes qui gèrent la fraude et les modèles de paiement en temps réel à grande échelle. Les néobanques et autres devraient connaître la croissance la plus rapide jusqu'en 2031, l'intégration instantanée, les structures sans frais et la vélocité des fonctionnalités séduisant les clients axés sur le numérique en quête de simplicité et de transparence. Le marché de la banque de détail aux États-Unis comprend des institutions dotées d'équipes dédiées aux paiements en temps réel et de ressources en science des données, ce qui accentue davantage l'écart d'échelle entre les plus grandes banques et les concurrents de taille moyenne. Dans le même temps, les règles d'open banking réduisent les coûts de changement de banque et poussent les acteurs établis à concurrencer sur la qualité de service plutôt que sur le verrouillage des comptes. Le lancement par Visa du règlement en USDC fin 2025 signale également une innovation des réseaux de paiement susceptible d'influencer les partenariats banque-fintech sur les mouvements de monnaie numérique.

Les banques régionales et communautaires peuvent maintenir leur part en se spécialisant dans la trésorerie des petites entreprises, le crédit sur mesure et le conseil local, bénéficiant d'un allègement relatif des règles de fonds propres et d'une plus grande proximité avec les clients. Les institutions qui modernisent leurs systèmes centraux et leurs plateformes de données peuvent raccourcir le délai de mise sur le marché des fonctionnalités que les clients attendent désormais, notamment l'émission de cartes tokenisées et les notifications en temps réel. La distribution de la taille du marché de la banque de détail aux États-Unis entre les types de banques restera sensible aux tendances de consolidation, aux règles de fonds propres et à la mobilité des consommateurs à mesure que les API élargissent la portabilité. Les banques qui associent excellence numérique et résilience face à la fraude capteront une utilisation active plus importante par compte, notamment dans les contextes de débit sans présentation de carte et de paiement de factures. Au fil du temps, les modèles de banque partenaire et la finance intégrée peuvent étendre la portée des néobanques tandis que les attentes réglementaires façonnent la flexibilité du bilan.

Analyse géographique

L'environnement opérationnel de 2026 reste de portée nationale pour les moteurs de produits, de canaux et de réglementation, bien que les dynamiques des agences et des dépôts varient selon les régions en raison des migrations, des niveaux de revenus et de la concentration des alternatives aux fonds monétaires. Le marché de la banque de détail aux États-Unis aligne la stratégie d'agences sur les corridors de croissance tout en développant des fonctionnalités mobiles qui offrent des expériences cohérentes quelle que soit la localisation. L'accès aux rails en temps réel ne varie pas selon la région une fois connecté, ce qui met l'accent sur la fiabilité du temps de fonctionnement et les modèles anti-fraude plutôt que sur la densité de l'empreinte pour l'engagement transactionnel. Les propositions sur l'interchange et le routage s'appliquent à l'échelle nationale, de sorte que la stratégie de portefeuille répond davantage à la composition de la clientèle et aux liens avec les commerçants qu'à la géographie. La taille du marché de la banque de détail aux États-Unis liée aux services à forte valeur de conseil peut encore varier selon les métropoles en raison de la demande de prêts hypothécaires, de crédit aux petites entreprises et de gestion de patrimoine, qui nécessitent souvent un soutien en personne.

La concurrence pour les dépôts est la plus aiguë là où se concentrent les ménages à hauts revenus et où l'accès aux fonds monétaires est sans friction, ce qui élève les bêtas locaux des dépôts et intensifie les promotions basées sur les taux. Sur les marchés dotés de solides écosystèmes de petites entreprises, la gestion de trésorerie et la paie le jour même via RTP ou FedNow améliorent la capture du compte principal tant pour les chefs d'entreprise que pour leurs employés. Les délais de conformité et d'exploitation au niveau des États peuvent influencer le déploiement de nouvelles agences ou les rénovations, mais la simplification fédérale des approbations d'agences raccourcit le cycle de la planification à l'ouverture pour les institutions éligibles. La part du marché de la banque de détail aux États-Unis par métropole continuera de refléter les évolutions migratoires et la croissance de l'emploi, tandis que la parité numérique réduit les différences de service entre les régions. Les typologies de fraude diffèrent quelque peu selon les régions en raison des compositions de commerçants et des schémas criminels locaux, mais la notation pilotée par l'IA réduit les écarts de performance en matière de pertes.

Au niveau national, les tendances du levier des ménages et des soldes renouvelables façonnent encore la demande de produits de crédit et de paiement et peuvent influencer la variabilité régionale de la croissance des prêts. Le marché de la banque de détail aux États-Unis bénéficie là où les organismes publics adoptent les décaissements instantanés, les bénéficiaires conservant souvent leur compte de transaction principal près de chez eux pour des raisons de commodité et de résolution des litiges. La composition par âge des clients explique également les différences locales dans l'adoption du numérique, les métropoles plus jeunes penchant davantage vers une utilisation exclusivement mobile et les métropoles plus âgées s'orientant davantage vers des schémas hybrides. La présence du type de banque par métropole est également importante, les méga-banques apportant des fonctionnalités nationales tandis que les banques régionales approfondissent leur ancrage grâce à des rôles de banque locale pour les petites entreprises et les communautés. Il en résulte un niveau de référence national en matière de fonctionnalités et de réglementation, avec une concurrence localisée dans le conseil, la trésorerie des petites entreprises et la tarification des dépôts.

Paysage concurrentiel

Le marché de la banque de détail aux États-Unis reste modérément concentré, les grandes institutions nationales bénéficiant d'avantages en matière de diversification du financement, de contrôles anti-fraude à grande échelle et de participation précoce aux réseaux de paiement en temps réel. Le lancement par Visa du règlement en USDC en décembre 2025 aux États-Unis montre comment les réseaux de paiement élargissent les options de mouvement de fonds, créant de nouvelles voies de partenariat entre banques et fintechs pour les cas d'usage de règlement transfrontalier et instantané. U.S. Bank a créé une organisation Actifs numériques et mouvements de fonds en octobre 2025 pour accélérer le développement de nouveaux produits, signalant comment les acteurs établis se préparent aux paiements tokenisés et aux services d'actifs. Le marché de la banque de détail aux États-Unis reflète également des investissements soutenus des banques leaders dans des initiatives de sécurité et de résilience couvrant des secteurs industriels critiques et sous-tendant l'intégrité de la finance numérique moderne.

La capacité d'atténuation de la fraude est un facteur de différenciation clé à mesure que les rails instantanés se développent, car la vitesse de notation et l'efficacité de la tokenisation déterminent si les clients vivent des transactions fluides avec peu de faux positifs. Les banques dotées de modèles d'IA plus avancés déclarent des économies substantielles sur les pertes liées à la fraude et des taux d'autorisation plus élevés, ce qui se traduit par une confiance et une utilisation accrues des clients. L'open banking intensifiera la concurrence en 2026 à mesure que les frictions liées au changement de banque diminuent et que la souscription peut être ajustée à des données riches sur les transactions et les revenus au moment du besoin. Le marché de la banque de détail aux États-Unis récompense donc les acteurs établis et les challengers qui combinent accès instantané, tarification transparente et protection proactive sans ajouter de complexité. À mesure que l'économie des produits évolue avec le Règlement II et les normes de fonds propres, la diversification du portefeuille et l'innovation en matière de commissions deviennent plus importantes pour maintenir les rendements.

La stratégie d'empreinte reste active mais plus sélective, soutenue par des délais simplifiés de demande d'agences au niveau fédéral qui ont réduit les périodes d'approbation pour les banques éligibles fin 2025. Là où des agences ouvrent, elles tendent à cibler les marchés en croissance et les rôles à forte valeur de conseil qui complètent l'engagement numérique permanent. Le marché de la banque de détail aux États-Unis s'appuie à la fois sur l'échelle nationale et la pertinence locale, de sorte que les institutions régionales se concentrent sur la trésorerie des petites entreprises, le développement communautaire et le crédit spécialisé là où elles peuvent se démarquer par la qualité de service. L'investissement continu dans la connectivité en temps réel et la sécurité devrait rester un thème unificateur entre les types de banques, les clients attendant des fonds immédiats et une protection fiable en égale mesure. Les entreprises qui offrent rapidité, sécurité et simplicité capteront un engagement disproportionné, quelle que soit la taille de leur empreinte physique.

Leaders du secteur de la banque de détail aux États-Unis

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : JPMorgan Chase a finalisé un accord avec le Comité International Olympique, devenant le premier Partenaire bancaire mondial des Jeux Olympiques. Le partenariat englobe les Jeux Olympiques et Paralympiques de Los Angeles 2028, ainsi que les Jeux Olympiques et Paralympiques d'hiver des Alpes françaises 2030.

- Février 2026 : Bank of America a lancé BofA Rewards, un programme de fidélité sans frais conçu pour récompenser les clients pour leurs relations bancaires intégrées et leurs investissements Merrill. À partir du 27 mai, les clients peuvent s'inscrire pour accéder à des avantages tels que des récompenses améliorées sur les cartes de crédit, des offres de remise en espèces, des services bancaires premium et des expériences exclusives. Les avantages annuels vont de 150 USD à 4 000 USD, selon le niveau d'adhésion et la participation au programme.

- Décembre 2025 : Visa a lancé le règlement en stablecoin USDC aux États-Unis, permettant aux partenaires émetteurs et acquéreurs américains, notamment Cross River Bank et Lead Bank, de régler avec Visa en utilisant l'USDC de Circle sur la blockchain Solana, le volume mensuel de règlement en stablecoin dépassant un taux annualisé de 3,5 milliards USD au 30 novembre 2025.

- Octobre 2025 : JPMorgan Chase & Co. a lancé une Initiative de sécurité et de résilience de 1 500 milliards USD sur 10 ans pour faciliter, financer et investir dans des secteurs critiques pour la sécurité économique nationale, notamment jusqu'à 10 milliards USD d'investissements directs en capital-investissement et capital-risque axés sur la chaîne d'approvisionnement et la fabrication avancée, la défense et l'aérospatiale, l'indépendance énergétique et les technologies de pointe telles que l'IA, la cybersécurité et l'informatique quantique JPMorgan Chase.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

La banque de détail, dans notre étude, couvre l'ensemble des services de dépôt, de paiement et de crédit à la consommation offerts par les banques agréées aux États-Unis et les établissements d'épargne assurés au niveau fédéral aux particuliers, notamment les comptes courants et d'épargne, les certificats de dépôt, les prêts hypothécaires résidentiels, les prêts personnels et automobiles, les cartes de débit et de crédit, et les services connexes basés sur des commissions. Notre approche suit la création de valeur à travers les revenus d'intérêts et hors intérêts générés dans ces activités sur les canaux en agence, en ligne et mobile.

Exclusion du périmètre : les produits de banque d'entreprise destinés aux sociétés réalisant plus de 5 millions USD de chiffre d'affaires annuel sont hors périmètre.

Vue d'ensemble de la segmentation

- Par produit

- Comptes de transaction

- Comptes d'épargne

- Cartes de débit

- Cartes de crédit

- Prêts

- Autres produits

- Par canal

- Banque en ligne

- Banque hors ligne

- Par groupe d'âge des clients

- 18–28 ans

- 29–44 ans

- 45–59 ans

- 60 ans et plus

- Par type de banque

- Banques nationales

- Banques régionales

- Néobanques et autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des cadres supérieurs de la banque de détail, des responsables des canaux numériques et des présidents de banques communautaires dans chaque district de la Réserve fédérale. Ces échanges ont permis de tester les leviers de croissance (bêtas des dépôts, plafonds de commissions, réduction des coûts par l'IA), de valider les marges nettes d'intérêts typiques par produit et de clarifier les courbes d'adoption pour la distribution à faible présence en agences. Les enseignements tirés de groupes de discussion avec des consommateurs sur l'utilisation du mobile et la sensibilité aux frais ont affiné nos hypothèses d'adoption.

Recherche documentaire

Les analystes ont commencé par des ensembles de données fédérales tels que les rapports trimestriels de la Société fédérale d'assurance des dépôts, les tableaux de flux de fonds de la Réserve fédérale et les publications sur le crédit à la consommation, qui cartographient les soldes agrégés des prêts et des dépôts. Les organismes professionnels, notamment l'American Bankers Association, The Clearing House et NACHA, ont aidé à établir des références pour les volumes de paiement, les rendements d'interchange et le nombre d'agences. Les dépôts réglementaires (rapports annuels 10-K, transcriptions d'appels) des principales banques nationales et régionales ont fourni des ventilations granulaires par segment, tandis que la couverture de presse collectée via Dow Jones Factiva a mis en évidence les cessions d'actifs, la rationalisation des agences et les partenariats avec les fintechs.

Les indicateurs macroéconomiques, tels que le revenu disponible des ménages, les trajectoires du taux des fonds fédéraux et les ratios de service de la dette des ménages provenant du Bureau d'analyse économique et du Bureau du budget du Congrès, ont ancré les hypothèses de demande. Ce catalogue est illustratif ; de nombreuses sources secondaires supplémentaires ont été consultées pour recouper les chiffres et le contexte.

Dimensionnement du marché et prévisions

Une construction descendante convertit les totaux des bilans de la Société fédérale d'assurance des dépôts et les données de recensement des ménages en un pool de revenus de la banque de détail, qui est ensuite soumis à des tests de résistance via des spreads moyens échantillonnés et des rendements de commissions dérivés des publications de résultats. Les agrégations ascendantes des bases de dépôts d'agences échantillonnées et des encours de cartes servent de vérification de vraisemblance avant que les totaux ne soient arrêtés. Les principaux moteurs suivis comprennent la trajectoire du taux directeur de la Réserve fédérale, les volumes d'origination de prêts hypothécaires, la fréquence d'achat par carte de débit, la formation des ménages et la pénétration des comptes exclusivement numériques. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour capturer les fluctuations des cycles de taux et de crédit ; les lacunes dans l'échantillonnage au niveau des agences sont comblées par une mise à l'échelle médiane pondérée.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, les indicateurs de variance déclenchent des recalculs par rapport à des indicateurs indépendants, et tout écart supérieur à trois points de pourcentage entraîne une escalade vers la direction. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des mouvements de taux ou des actions réglementaires modifient substantiellement les pools de revenus ; une vérification finale avant publication garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre référence de la banque de détail aux États-Unis mérite confiance

Les estimations publiées divergent parce que les entreprises sélectionnent différents flux de revenus, groupes de clients et cadences d'actualisation.

Les principaux facteurs d'écart comprennent la question de savoir si les comptes des petites entreprises sont dans le périmètre, si les valeurs représentent des soldes d'actifs ou des revenus, et la façon dont les modélisateurs traduisent les mouvements de taux de la Réserve fédérale en hypothèses de spread. La définition disciplinée des segments de Mordor, le cycle d'actualisation annuel et la double validation tempèrent à la fois l'excès d'optimisme et le conservatisme excessif.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,87 billion USD (2025) | ||

| 1,11 billion USD (2024) | Consultance mondiale A | Inclut la banque aux microentreprises et comptabilise les revenus de commissions de service au-delà des lignes de consommateurs principales |

| 0,39 billion USD (2025) | Revue professionnelle B | Se concentre uniquement sur les revenus de commissions transactionnelles, omet les revenus d'intérêts des portefeuilles de prêts |

En résumé, notre cadre équilibré et piloté par les variables, ancré dans des publications réglementées et vérifié par des échanges de terrain, fournit une référence fiable que les décideurs peuvent tracer et reproduire avec confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de la banque de détail aux États-Unis ?

Le marché s'élevait à 0,87 billion USD en 2025 et devrait atteindre 1,11 billion USD d'ici 2031 à un TCAC de 4,17 % durant 2026-2031, reflétant l'attrait des paiements instantanés, des volumes de cartes solides et de l'accès prioritaire au mobile.

Quelles lignes de produits contribuent le plus aux revenus du marché de la banque de détail aux États-Unis ?

Les prêts détenaient une part de 44,75 % en 2025, tandis que les cartes de débit devraient connaître la croissance la plus rapide jusqu'en 2031 en raison de l'utilisation sans présentation de carte, des abonnements et de la finance intégrée.

Comment la composition des canaux évolue-t-elle sur le marché de la banque de détail aux États-Unis ?

La banque en ligne représentait 71,48 % en 2025 et est en voie d'atteindre un TCAC de 6,16 % jusqu'en 2031, portée par la primauté du mobile et l'intégration des paiements instantanés, les agences étant réservées aux interactions à forte valeur de conseil.

Quels changements démographiques importent le plus pour la croissance du marché de la banque de détail aux États-Unis ?

La cohorte des 29–44 ans était en tête avec 35,49 % en 2025 grâce aux prêts hypothécaires et à l'activité des petites entreprises, tandis que le segment des 18–28 ans devrait croître à 6,87 % par an jusqu'en 2031, la banque axée sur le mobile devenant la norme.

Quels facteurs réglementaires et macroéconomiques façonnent les stratégies des banques sur le marché de la banque de détail aux États-Unis ?

La portabilité des données en open banking effective en avril 2026 réduit les frictions liées au changement de banque, tandis que Bâle III final relève les exigences en fonds propres et la croissance des fonds monétaires pèse sur les coûts des dépôts, ce qui affecte la tarification et la composition des produits.

Comment les rails en temps réel influencent-ils la concurrence sur le marché de la banque de détail aux États-Unis ?

La participation à FedNow a dépassé 1 300 institutions début 2026 et le RTP a traité 405 milliards USD de transactions au quatrième trimestre 2025, aidant les banques à obtenir le statut de compte principal grâce aux décaissements instantanés, à la paie et au paiement des factures.

Dernière mise à jour de la page le: