Taille et part du marché de la banque de détail au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

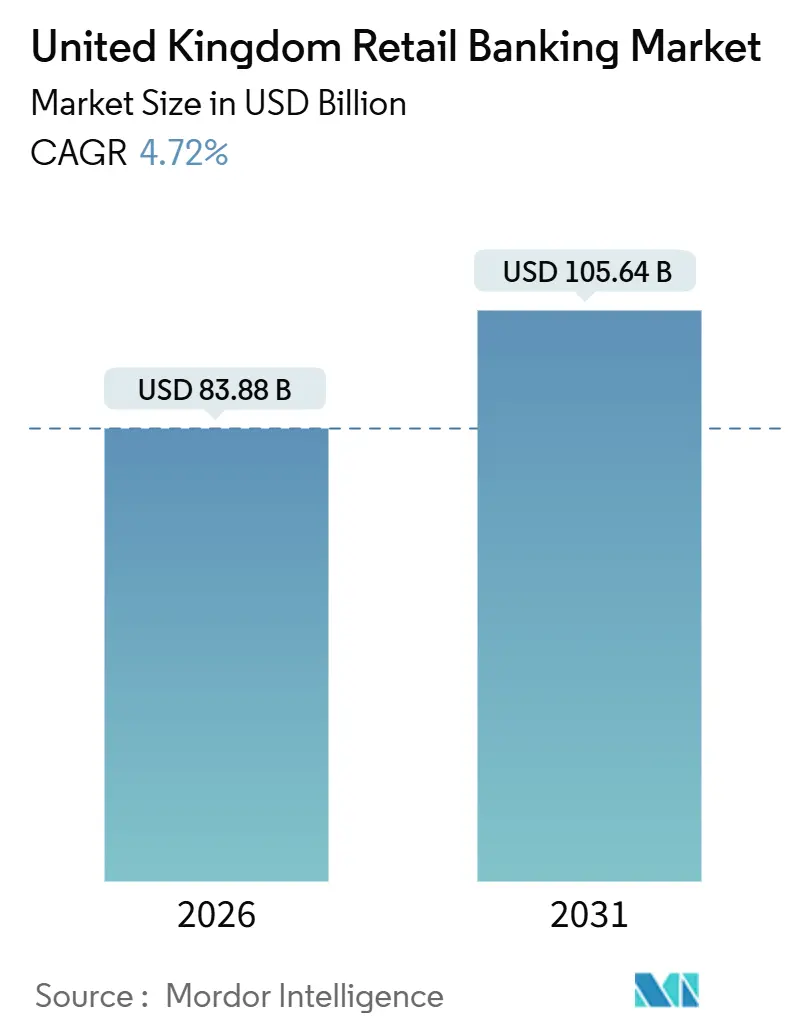

| Taille du Marché (2026) | 83.88 Milliards de dollars |

| Taille du Marché (2031) | 105.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la banque de détail au Royaume-Uni par Mordor Intelligence

Le marché de la banque de détail au Royaume-Uni s'établit à 83,88 milliards USD en 2026 et devrait atteindre 105,64 milliards USD d'ici 2031, reflétant une expansion de la taille du marché à un TCAC de 4,72 %. La dynamique de croissance du marché de la banque de détail au Royaume-Uni est renforcée par les avantages structurels du réinvestissement des couvertures qui soutiennent le revenu net d'intérêts même lorsque les taux directeurs baissent. Les API d'open banking stimulent l'agrégation de comptes et les changements de prestataires à grande échelle sur le marché de la banque de détail au Royaume-Uni, tandis que le « achetez maintenant, payez plus tard » réglementé formalise un large segment de crédit à tempérament non garanti. Les marges nettes d'intérêts sont restées résilientes tout au long de 2025, les couvertures arrivant à échéance étant réinvesties dans des instruments à rendement plus élevé malgré les baisses du taux directeur de la Banque d'Angleterre, ce qui soutient la durabilité des revenus à court terme sur le marché de la banque de détail au Royaume-Uni. Les paramètres réglementaires relatifs aux tests d'accessibilité financière, aux exigences en matière de devoir envers les consommateurs et aux règles sur les paiements numériques déterminent la façon dont les banques évaluent le risque, allouent les capitaux et structurent les parcours produits sur le marché de la banque de détail au Royaume-Uni[1].

Principaux enseignements du rapport

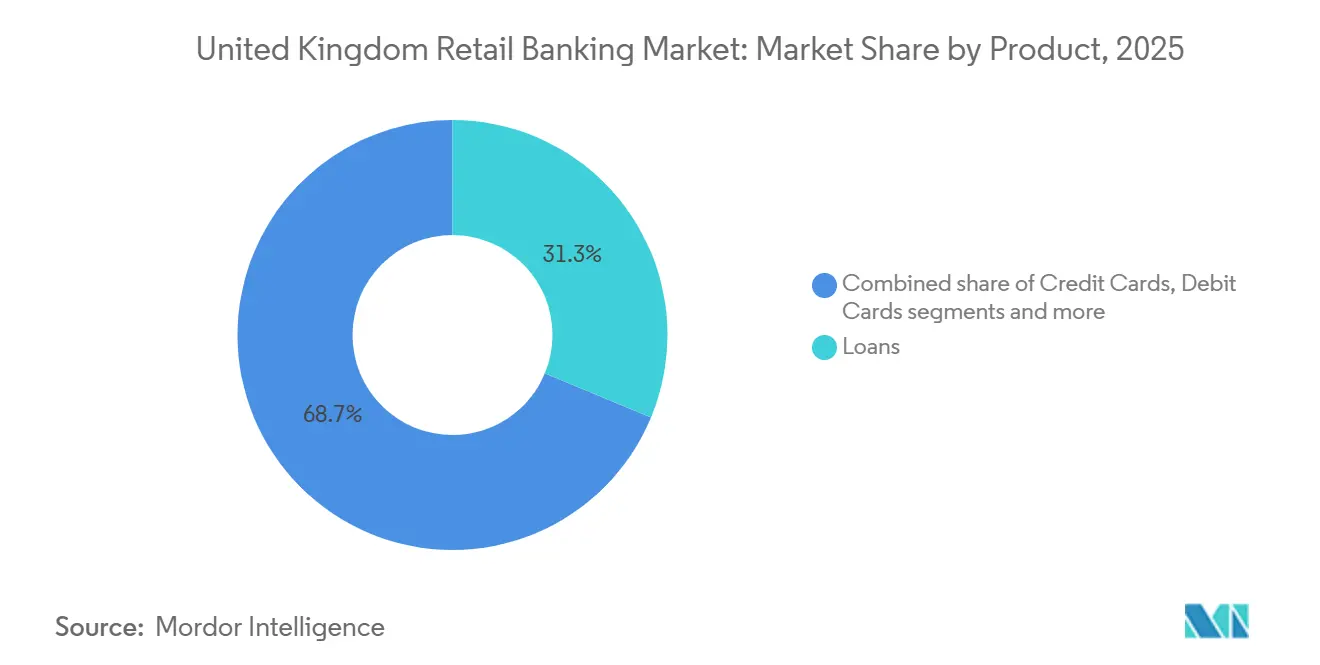

- Par produit, les prêts ont dominé avec une part de marché de 31,26 % en 2025, tandis que les autres produits devraient se développer à un TCAC de 6,89 % jusqu'en 2031.

- Par canal, la banque en ligne détenait une part de 52,51 % en 2025 et devrait croître à un TCAC de 7,27 % jusqu'en 2031.

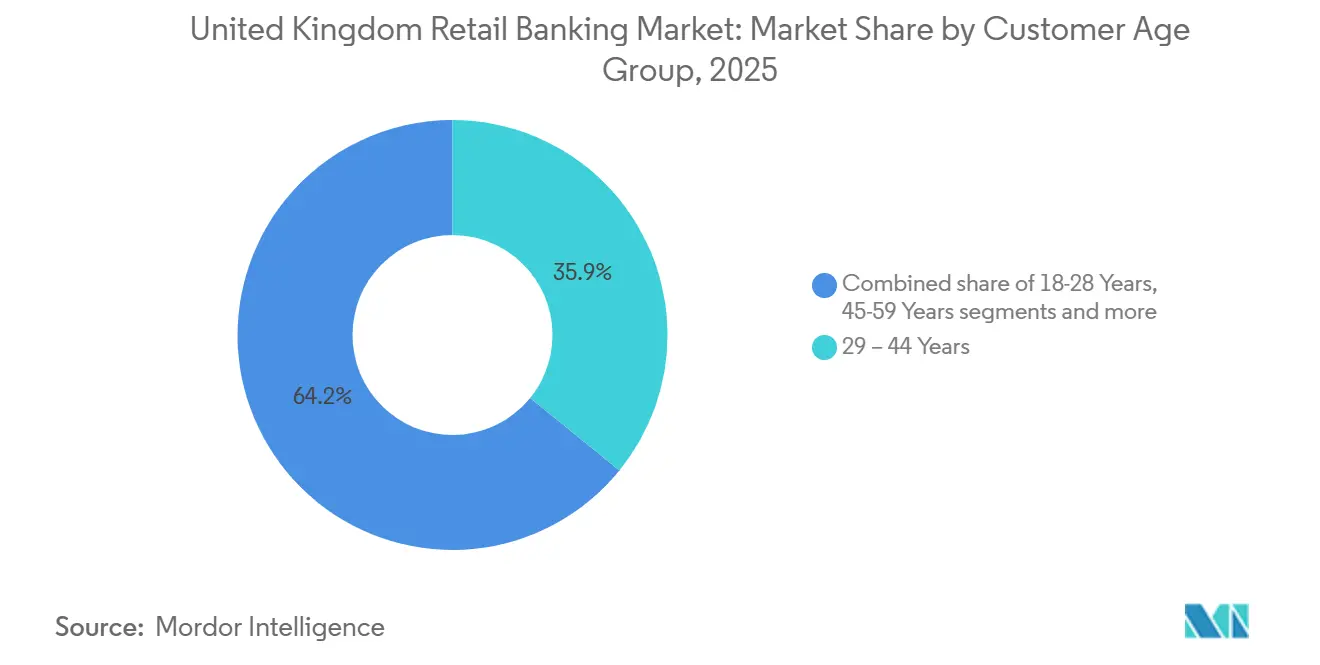

- Par groupe d'âge des clients, le segment des 29–44 ans détenait 35,85 % en 2025, tandis que le segment des 18–28 ans devrait croître à un TCAC de 6,33 % jusqu'en 2031.

- Par type de banque, les banques nationales commandaient une part de 67,57 % en 2025, et les néobanques et banques challengers devraient croître à un TCAC de 9,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la banque de détail au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des marges nettes d'intérêts induite par le taux directeur de la Banque d'Angleterre | +0.9% | Mondial (banques domiciliées au Royaume-Uni) | Moyen terme (2-4 ans) |

| API d'open banking obligatoires accélérant le changement de prestataire et l'agrégation de comptes | +0.6% | National, avec des gains précoces à Londres, Manchester, Édimbourg | Court terme (≤ 2 ans) |

| Adoption rapide de la banque mobile au Royaume-Uni | +0.7% | National | Court terme (≤ 2 ans) |

| Vague d'échéances des prêts hypothécaires à taux fixe stimulant les volumes de renégociation | +0.8% | National, concentré dans le Sud-Est et à Londres | Moyen terme (2-4 ans) |

| Le « achetez maintenant, payez plus tard » réglementé stimulant la pénétration du crédit non garanti | +0.5% | National | Moyen terme (2-4 ans) |

| Essor des produits de dépôt liés aux critères ESG dans le cadre de la stratégie de finance verte du Royaume-Uni | +0.4% | National, les centres urbains en tête | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des marges nettes d'intérêts induite par le taux directeur de la Banque d'Angleterre

Le taux d'intérêt moyen de la Banque d'Angleterre au premier semestre 2024 était de 5,25 %, ce qui a conduit à une amélioration significative des marges sur dépôts et de la marge nette d'intérêts (MNI). Cette amélioration mécanique a soutenu la résilience du chiffre d'affaires durant une période où les pressions concurrentielles sur les dépôts n'ont pas entièrement répercuté les baisses des taux directeurs. Des dynamiques de portefeuille telles que des rendements de couverture plus élevés et une migration modérée des dépôts ont compensé les baisses de taux à court terme. Les ajustements des paramètres des tests d'accessibilité financière ont créé une flexibilité dans la souscription au détail sans enfreindre les contraintes systémiques. L'effet combiné maintient la durabilité des revenus alors que les taux directeurs tendent à baisser en 2026[2]Barclays, "Présentation des résultats de l'exercice 2024," Barclays PLC, home.barclays .

API d'open banking obligatoires accélérant le changement de prestataire et l'agrégation de comptes

En mars 2025, le nombre total d'utilisateurs actifs de l'open banking au Royaume-Uni s'élevait à environ 13,3 millions, reflétant une croissance régulière et une tendance plus large vers les services financiers numériques. Plus de 23 millions de paiements ponctuels ont été traités avec succès via l'open banking début 2025, avec 3,7 millions de transactions de paiement récurrent variable (PRV) réussies enregistrées en mars seulement. Le cadre d'utilisation et d'accès aux données a créé une structure de gouvernance durable à travers une « entité future », la FCA fournissant une clarté de supervision et intégrant l'open banking comme infrastructure permanente. Les indicateurs de performance des API ont démontré leur fiabilité à travers des milliards d'appels mensuels, reflétant un écosystème mature qui soutient un changement de prestataire et une agrégation plus importants. Les interventions transfrontalières sur les commissions d'interchange par le PSR ont renforcé les incitations aux paiements de compte à compte dans des cas d'usage spécifiques. Les normes techniques, notamment ISO 20022 et des voies claires de traitement des réclamations via le Service du médiateur financier, complètent la pile opérationnelle pour l'adoption[3]Autorité de conduite financière, "Note de recherche : L'open banking et la finance ouverte au Royaume-Uni," Autorité de conduite financière, fca.org.uk .

Adoption rapide de la banque mobile au Royaume-Uni

Le mobile est devenu le canal principal pour les opérations bancaires quotidiennes. L'utilisation quotidienne de la banque mobile a atteint 33 % en juillet 2024, contre 18 % cinq ans auparavant, alors que les banques migraient les parcours transactionnels vers des interfaces natives d'application. Les banques indiquent que les parcours basés sur les applications gèrent désormais la grande majorité des tâches de vente et de service, soutenus par des assistants d'intelligence artificielle et des fonctionnalités de gestion de patrimoine intégrées dans les offres premium. L'optimisation continue des agences accompagne la transition numérique tandis que les volumes de réclamations des clients restent stables à mesure que davantage d'activités se déplacent vers les applications. La réglementation met l'accent sur des parcours numériques transparents et des normes de remboursement des fraudes pour les paiements poussés que les banques doivent intégrer dans leurs flux de travail mobiles. Ces évolutions de canaux et de conformité renforcent la trajectoire axée sur le numérique sur le marché de la banque de détail au Royaume-Uni[4].

Vague d'échéances des prêts hypothécaires à taux fixe stimulant les volumes de renégociation

Une large cohorte de prêts hypothécaires à taux fixe arrivant à échéance en 2025 a stimulé l'activité de renégociation externe et aiguisé la concurrence tarifaire entre les principaux prêteurs. Les taux à deux ans et à cinq ans cotés ont diminué par rapport aux pics du début 2025, créant une fenêtre de refinancement attractive pour les emprunteurs à faible ratio prêt/valeur. L'innovation produit s'est étendue à des options de ratio prêt/revenu plus élevé dans le cadre des contrôles de risque, aidée par des ajustements aux tests de résistance en matière d'accessibilité financière. Les données des plateformes ont montré une hausse des recherches de renégociation, y compris des emprunteurs en fin de vie cherchant à refinancer leur retraite. Ces facteurs soutiennent ensemble la croissance des volumes dans les flux de crédit garanti sur le marché de la banque de détail au Royaume-Uni.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonnement des commissions d'interchange comprimant les revenus des frais de carte | -0.4% | Transactions transfrontalières Royaume-Uni–EEE | Court terme (≤ 2 ans) |

| Fermetures d'agences créant un risque d'exclusion financière en milieu rural | -0.3% | Zones rurales, nord de l'Angleterre, Pays de Galles, Écosse | Moyen terme (2-4 ans) |

| Le devoir envers les consommateurs de la FCA alourdissant les coûts de conformité et de conception des produits | -0.5% | National | Court terme (≤ 2 ans) |

| Pic de dépréciation des prêts dû à la pression sur le coût de la vie | -0.6% | National, aigu dans les Midlands et le Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des commissions d'interchange comprimant les revenus des frais de carte

L'examen de marché du PSR sur les commissions d'interchange transfrontalières a suivi des augmentations significatives post-Brexit pour les transactions sans présentation de carte, ce qui a alourdi les coûts pour les commerçants britanniques. La consultation d'octobre 2025 a fait avancer une approche de plafonnement permanent basée sur un test d'indifférence des commerçants, avec des litiges retardant le soulagement provisoire et des résultats attendus en 2026. Les banques font face à une compression des frais tout en maintenant des investissements dans la prévention de la fraude que le PSR considère comme nécessaires à l'intégrité du système. L'interchange domestique reste soumis aux plafonds dérivés de l'UE, tandis que les contraintes de tarification transfrontalière déplacent l'économie vers des alternatives de paiement de compte à compte dans certains flux. L'effet global réduit la croissance des revenus des frais de carte sur le marché de la banque de détail au Royaume-Uni.

Fermetures d'agences créant un risque d'exclusion financière en milieu rural

Les réseaux d'agences se sont fortement contractés au cours de la dernière décennie, avec des fermetures concentrées dans les zones rurales et à faibles revenus qui présentent également une exclusion numérique plus élevée. Les décideurs politiques ont imposé un accès minimum aux espèces dans des rayons définis, et un programme de centres bancaires partagés se développe, bien que la couverture soit en retard par rapport à la demande. Les personnes âgées et les ménages à très faibles revenus restent plus dépendants des canaux physiques, ce qui augmente la demande des centres de contact et réduit la résolution au premier contact lors des fermetures. L'attrition des clients augmente parmi les utilisateurs dépendants des agences, et des prestataires de financement alternatifs ont exploité les lacunes de service dans les quartiers défavorisés. Les mutuelles ont étendu leurs engagements en matière d'agences pour atténuer les risques d'accès, ce qui contribue à répondre aux besoins des clients vulnérables sur le marché de la banque de détail au Royaume-Uni.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les « autres produits » prennent de l'avance alors que les offres groupées à base de frais diversifient les revenus

Les prêts représentaient 31,26 % de la part des produits en 2025 sur le marché de la banque de détail au Royaume-Uni, tandis que les autres produits devraient croître à un rythme de 6,89 % jusqu'en 2031, les banques développant des comptes groupés, des offres de gestion de patrimoine et de la finance intégrée. Les services générateurs de frais ont gagné en importance alors que les prêteurs équilibraient les actifs pondérés par le risque avec des revenus peu consommateurs de capital, aidés par des offres premium intégrant des services de conciergerie, de voyage et de gestion de patrimoine. Les comptes de transaction restent omniprésents, mais la marchandisation encourage les banques à superposer des services qui augmentent la vente croisée et la fidélisation sur le marché de la banque de détail au Royaume-Uni. Les préférences en matière de dépôts reflètent des anticipations de taux dynamiques, ce qui a conduit les épargnants à alterner entre des options à taux fixe et à accès facile tout au long de 2024 et 2025. Les volumes de paiement sont restés élevés, l'activité des cartes de débit dominant les transactions nationales et les soldes des cartes de crédit étant partagés entre les utilisateurs porteurs d'intérêts et les utilisateurs en règlement mensuel. Les exigences de conformité couvrent la juste valeur dans les comptes groupés et la réglementation du « achetez maintenant, payez plus tard », qui formalise les protections du crédit à tempérament sur le marché de la banque de détail au Royaume-Uni.

L'attribution de la taille du marché de la banque de détail au Royaume-Uni au sein des lignes de produits montre les prêts comme le plus grand contributeur en termes de part en 2025, et les autres produits comme la catégorie à la croissance la plus rapide jusqu'en 2031. Les offres de gestion de patrimoine ont ajouté des fonctionnalités premium pour renforcer le statut de banque principale et approfondir les soldes dans les relations de compte courant, d'épargne et d'investissement. Les portefeuilles hypothécaires ont servi d'ancre pour la croissance du bilan tandis que les portefeuilles de cartes de crédit reflétaient un comportement mixte entre les utilisateurs revolving et les utilisateurs en règlement mensuel. Les flux de dépôts ont répondu à l'évolution des anticipations de taux alors que les ménages pesaient les rendements d'épargne par rapport aux pressions de dépenses. La gouvernance des produits et les normes de reporting ont évolué parallèlement aux exigences plus larges du devoir envers les consommateurs et de la supervision du « achetez maintenant, payez plus tard ».

Par canal : la domination numérique remodèle les structures de coûts mais les modèles hybrides ancrent la confiance

La banque en ligne détenait 52,51 % en 2025 et devrait se développer à 7,27 % jusqu'en 2031, dépassant la banque hors ligne, le mobile devenant le principal point d'accès sur le marché de la banque de détail au Royaume-Uni. Les banques ont indiqué que les parcours centrés sur les applications pilotent désormais la majorité des ventes au détail, tandis que les assistants dotés d'intelligence artificielle améliorent les taux de libre-service dans les canaux numériques. Les centres de contact et les agences continuent d'assurer les conseils et les résolutions complexes, ce qui soutient la livraison hybride malgré l'optimisation des agences. Les mutuelles et certaines banques régionales ont maintenu des empreintes physiques plus importantes pour soutenir les segments vulnérables et à valeur nette élevée qui préfèrent les interactions en personne. La conformité des canaux numériques met l'accent sur des promotions transparentes, le remboursement des fraudes et une messagerie interopérable pour standardiser la protection des clients sur le marché de la banque de détail au Royaume-Uni.

La contribution de la taille du marché de la banque de détail au Royaume-Uni provenant des canaux en ligne a augmenté à mesure que l'engagement via les applications s'est approfondi et que la part s'est éloignée de l'utilisation exclusive des agences. Les néobanques ont tiré parti d'architectures natives du cloud et d'une conception axée sur les API pour réduire le délai de mise sur le marché de nouvelles fonctionnalités, ce qui a élevé les attentes des clients en matière de rapidité et de personnalisation. Les établissements traditionnels ont investi dans les données, l'intelligence artificielle et la productivité en ingénierie pour simplifier les parcours et réduire le coût du service. Les règles de sécurité des paiements, de confirmation du bénéficiaire et de remboursement des fraudes par virement autorisé sont intégrées dans les flux mobiles pour maintenir la confiance. Il en résulte un modèle hybride stable où le numérique gère les besoins courants à grande échelle et les canaux physiques protègent la qualité du service pour les tâches complexes sur le marché de la banque de détail au Royaume-Uni.

Par groupe d'âge des clients : la génération Z et les millennials stimulent la vélocité axée sur le numérique tandis que les baby-boomers monétisent les capitaux propres

Le segment des 29–44 ans détenait 35,85 % en 2025 et reste central pour les prêts hypothécaires, les comptes courants et les produits d'accumulation sur le marché de la banque de détail au Royaume-Uni. La cohorte des 18–28 ans est la plus en croissance à 6,33 % jusqu'en 2031, la plupart détenant ou prévoyant de détenir des comptes exclusivement numériques et affichant une utilisation élevée des paiements mobiles. Les écarts d'adoption numérique se sont réduits parmi les cohortes plus âgées à mesure que des interfaces simplifiées encourageaient l'adoption des fonctionnalités mobiles et de portefeuille. Les jeunes adultes ont davantage favorisé la gestion mobile et le « achetez maintenant, payez plus tard » que les groupes plus âgés, tandis que l'utilisation des cartes de débit est restée universelle dans toutes les tranches d'âge. L'emprunt en fin de vie a montré un intérêt croissant pour la renégociation, y compris des ménages riches en capitaux propres refinançant leur retraite.

Les dynamiques de taille du marché de la banque de détail au Royaume-Uni par âge sont façonnées par le revenu, l'étape de vie et la capacité numérique, qui influencent le mix produit et la préférence de canal. Les millennials affichent des dépenses par carte plus élevées et une délinquance légèrement plus élevée dans certaines cohortes, ce qui renforce l'argument en faveur d'analyses proactives d'accessibilité financière et d'alertes. La cohorte des 60 ans et plus détient des soldes d'épargne et de compte d'épargne individuel substantiels et montre un confort croissant avec les parcours mobiles simplifiés. Les utilisateurs plus jeunes valorisent la rapidité et les outils de budgétisation, tandis que les utilisateurs plus âgés recherchent la fiabilité du service et des voies d'assistance claires. La réglementation du « achetez maintenant, payez plus tard » qui introduit des vérifications d'accessibilité financière et des rapports de fichiers sera importante pour les segments plus jeunes avec des taux d'adoption plus élevés sur le marché de la banque de détail au Royaume-Uni.

Par type de banque : les établissements traditionnels maintiennent leur part via les fusions-acquisitions et l'intelligence artificielle tandis que les néobanques forcent le dégroupage

Les banques nationales détenaient une part de 67,57 % en 2025, soutenues par des franchises de dépôts, des marques reconnues et une solidité financière sur le marché de la banque de détail au Royaume-Uni. La consolidation a renforcé les économies d'échelle, notamment des opérations qui ont ajouté des comptes courants, des dépôts et des portefeuilles hypothécaires tout en permettant la rationalisation des systèmes informatiques. Les néobanques et les banques challengers sont la cohorte à la croissance la plus rapide à un TCAC de 9,23 %, utilisant des architectures natives des API et une livraison agile pour déployer rapidement de nouvelles fonctionnalités. Les mutuelles ont maintenu une forte présence hypothécaire et un soutien aux primo-accédants, avec des engagements ciblés en matière d'agences qui différencient le service. Les prochaines réformes des fonds propres et les cadres proportionnés visent à équilibrer la résilience et la compétitivité entre les différents niveaux bancaires sur le marché de la banque de détail au Royaume-Uni.

La part du marché de la banque de détail au Royaume-Uni reste ancrée par les plus grands établissements traditionnels, tandis que les challengers numériques font évoluer les attentes des clients en matière d'intégration et d'itération des produits. Les établissements traditionnels ont développé des programmes d'intelligence artificielle et modernisé les plateformes de données pour réduire les coûts et améliorer la qualité des parcours. La refocalisation stratégique et le réinvestissement ont suivi les cessions d'actifs et les acquisitions ciblées dans le financement à la consommation. Les mutuelles ont poursuivi leur croissance à travers des opérations transformatrices et ont renforcé leurs engagements envers la présence locale. Ces ajustements maintiennent un équilibre concurrentiel où l'échelle, la technologie et l'étendue de la distribution définissent le positionnement sur le marché de la banque de détail au Royaume-Uni.

Analyse géographique

La variation régionale sur le marché de la banque de détail au Royaume-Uni est façonnée par la distribution des revenus, la dynamique du logement et l'infrastructure numérique plutôt que par les flux de capitaux transfrontaliers. Londres et le Sud-Est concentrent des soldes et des volumes élevés, la distribution des détenteurs de comptes d'épargne individuels et les recherches de renégociation soulignant le poids de ces régions. La saturation de la banque à distance réduit les gains marginaux, ce qui encourage les banques à se concentrer sur les besoins non satisfaits des clients dans les Midlands et le Nord. Les taux d'épargne ont augmenté en 2024 en réponse aux pressions sur le coût de la vie, ce qui a influencé le mix de dépôts et l'appétit pour le risque. Les décideurs politiques et les associations professionnelles ont mis l'accent sur l'inclusion et l'accès alors que le marché de la banque de détail au Royaume-Uni approfondissait sa trajectoire axée sur le numérique.

Les nations décentralisées et les grandes villes régionales ont un poids stratégique au-delà de leur part d'actifs en raison des pôles de talents, des sièges de banques cantonnées et des centres technologiques. Les banques ont développé des campus régionaux pour les fonctions de risque, d'exploitation et d'ingénierie afin de capturer l'arbitrage de coûts et d'accéder aux compétences. Les emplacements gouvernementaux et de banque centrale en dehors de Londres ont ajouté à la pertinence régionale à mesure que la décentralisation progressait. Les données sur l'occupation des bureaux montrent un rééquilibrage pluriannuel des capacités, qui s'aligne avec les équipes technologiques distribuées pour la modernisation numérique. Ces facteurs maintiennent une empreinte nationale plus large pour le marché de la banque de détail au Royaume-Uni.

Les fractures urbaines-rurales persistent alors que l'adoption axée sur le mobile s'accélère tandis que les lacunes en matière de haut débit limitent l'adoption numérique dans certaines zones. Les ménages plus âgés et à faibles revenus montrent une plus grande dépendance aux espèces et au soutien en personne, ce qui accroît l'importance des centres et des agences communautaires colocalisées. Les mandats d'accès aux espèces et les plans de déploiement des centres visent à atténuer l'exclusion, bien que la mise en œuvre soit en retard dans les circonscriptions les plus touchées. Les orientations du devoir envers les consommateurs en matière de vulnérabilité renforcent l'identification proactive des capacités numériques limitées et de la faible résilience. Les règles de remboursement des fraudes protègent davantage les utilisateurs moins à l'aise avec le numérique sur le marché de la banque de détail au Royaume-Uni.

Paysage concurrentiel

Le marché de la banque de détail au Royaume-Uni présente une concentration modérée avec un noyau oligopolistique, les plus grandes banques détenant la majorité des comptes courants principaux et des soldes hypothécaires, tandis que les challengers atteignent la rentabilité et l'échelle. Les établissements traditionnels ont délivré de solides rendements et restitué des capitaux tout en reconfigurant leurs portefeuilles par des cessions et des acquisitions ciblées. Les programmes de productivité se concentrent sur le déploiement de l'intelligence artificielle, la modernisation du cloud et l'efficacité en ingénierie pour réduire les coûts et améliorer la satisfaction des clients. Les néobanques et les fintechs ont tiré parti des rails d'open banking et des cœurs natifs du cloud pour comprimer les cycles produits et dégrouper les services. L'équilibre concurrentiel repose sur l'étendue de la distribution, les coûts de financement et le rythme d'exécution numérique sur le marché de la banque de détail au Royaume-Uni.

Les opportunités d'espaces blancs se concentrent dans la finance intégrée, le crédit en fin de vie et le financement de la transition climatique. Les écosystèmes de produits autour du logement aident à fidéliser les clients hypothécaires et à étendre la valeur à vie. L'allocation de capital au logement vert et aux résultats sociaux s'aligne avec les objectifs nationaux et les économies des clients dans les logements économes en énergie. Les offres spécialisées dans les PME et les prêts hypothécaires de niche bénéficient de cadres proportionnés et d'une expertise en gestion des risques. Ces leviers soutiennent la différenciation tout en maintenant la résilience sur le marché de la banque de détail au Royaume-Uni.

Les mouvements stratégiques soulignent comment les établissements traditionnels et les challengers s'adaptent au même contexte réglementaire et macroéconomique à des vitesses différentes. L'acquisition en cours de TSB par Santander élargira sa base de comptes courants et sa position hypothécaire à un coût planifié. Barclays a finalisé l'acquisition de Tesco Bank, ajoutant une franchise hypothécaire et de dépôts significative à son unité britannique. NatWest a intégré les actifs de Sainsbury's Bank et a avancé une transformation pluriannuelle du cloud et de l'intelligence artificielle avec des partenaires de premier plan. L'influence réglementaire façonne les frontières concurrentielles : l'accent mis par le devoir envers les consommateurs de la FCA sur les résultats pour les clients vulnérables favorise l'étendue omnicanale des établissements traditionnels (61 % de la génération Z préfèrent le face-à-face pour les réclamations, mais 81 % utilisent les applications mobiles pour les transactions), tandis que la mise en œuvre de Bâle 3.1 en janvier 2027 et le cadre Simple et Solide pour les établissements de dépôt et de prêt de petite taille et non complexes pourraient réduire les écarts de coût en capital, permettant aux challengers comme OakNorth et Metro Bank de pratiquer des prix plus agressifs dans les niches des PME et des prêts hypothécaires spécialisés. Ces actions renforcent l'échelle tout en permettant un réinvestissement ciblé sur le marché de la banque de détail au Royaume-Uni.

Leaders du secteur de la banque de détail au Royaume-Uni

Lloyds Banking Group PLC

Barclays Bank UK PLC

HSBC UK Bank plc

NatWest Group PLC

Santander UK PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Banco Santander a conclu un accord pour racheter TSB à Banco de Sabadell, renforçant sa présence au Royaume-Uni ; l'opération devrait être finalisée au premier trimestre 2026, créant l'une des plus grandes franchises de banque de détail du Royaume-Uni.

- Juillet 2025 : Lloyds a lancé Athena, un centre de connaissances alimenté par l'intelligence artificielle pour le personnel en première ligne, améliorant significativement l'efficacité de la recherche interne et devrait permettre d'économiser des milliers d'heures de temps de service client.

- Juillet 2025 : HSBC UK a inauguré un centre de gestion de patrimoine phare à Mayfair dans le cadre de sa stratégie visant à renforcer la gestion de patrimoine et les services internationaux pour ses clients Premier et Banque Privée.

- Janvier 2025 : HSBC UK a inauguré un centre de gestion de patrimoine phare à Mayfair dans le cadre de sa stratégie visant à renforcer la gestion de patrimoine et les services internationaux pour ses clients Premier et Banque Privée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la banque de détail au Royaume-Uni comme l'ensemble des revenus de frais et d'intérêts générés par les comptes courants et d'épargne, le crédit personnel non garanti, les prêts hypothécaires, les cartes de paiement et les services de banque numérique connexes offerts aux particuliers et aux très petites entreprises. Les produits destinés aux entreprises, aux desks de banque d'investissement et aux activités de marchés de capitaux restent en dehors de ce périmètre.

Exclusion du périmètre : les revenus de la banque d'entreprise et de la banque de gros ne sont pas comptabilisés.

Vue d'ensemble de la segmentation

- Par produit

- Comptes de transaction

- Comptes d'épargne

- Cartes de débit

- Cartes de crédit

- Prêts

- Autres produits

- Par canal

- Banque en ligne

- Banque hors ligne

- Par groupe d'âge des clients

- 18-28 ans

- 29-44 ans

- 45-59 ans

- 60 ans et plus

- Par type de banque

- Banques nationales

- Banques régionales

- Néobanques et autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour valider les résultats documentaires, nous avons interrogé des directeurs d'agences, des dirigeants de banques exclusivement numériques, des universitaires spécialisés en financement à la consommation et des associations de fintechs à Londres, Birmingham, Manchester et Édimbourg. Les entretiens ont clarifié les écarts de tarification, le taux de désabonnement des comptes de néobanques et les courbes de coûts des canaux, permettant à notre équipe de réconcilier les marges modélisées avec les réalités du terrain.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données de premier niveau accessibles au public tels que les statistiques monétaires de la Banque d'Angleterre, les examens stratégiques de la FCA, les volumes de prêts hypothécaires et de cartes de UK Finance, la série de revenus des ménages de l'Office for National Statistics et les indicateurs macroéconomiques du FMI. Les dépôts réglementaires, les présentations aux investisseurs et les revues professionnelles réputées ont aidé à affiner les ratios de répartition des produits, tandis que des outils payants, D&B Hoovers pour les données financières bancaires et Dow Jones Factiva pour le flux de presse, ont fourni des informations corporatives en temps opportun. Ces sources, ainsi que d'autres publications gouvernementales et documents d'associations consultés mais non listés ici, ont constitué la base factuelle.

Dimensionnement du marché et prévisions

Une construction descendante part des stocks de dépôts et de prêts de la Banque d'Angleterre, reconstruit les pools de frais à partir des estimations de volumes de paiement, puis s'aligne avec les données de pénétration des ménages de la FCA. Des vérifications ascendantes sélectives, des données financières bancaires échantillonnées et des tests typiques de taux annuel effectif global multiplié par le volume, réancrent les totaux. Les principaux moteurs du modèle comprennent la croissance des dépôts personnels, les originations hypothécaires, la marge nette d'intérêts moyenne, l'adoption de la banque numérique, le PIB réel et les trajectoires des taux directeurs. La régression multivariée projette chaque moteur, après quoi l'analyse de scénarios ajuste les chocs réglementaires ou de taux ; les lacunes dans les données ascendantes sont comblées par des références régionales comparables ou des plages d'élasticité prudentes.

Validation des données et cycle de mise à jour

Les résultats passent des analyses de variance par rapport aux tendances historiques et aux ratios comparables avant qu'un analyste senior examine les anomalies. Les rapports sont actualisés une fois par an, avec des mises à jour intermédiaires si des événements significatifs, des réinitialisations de taux ou des fusions-acquisitions majeures, modifient la base de référence. Un balayage final avant publication garantit que les clients reçoivent la dernière vue validée.

Pourquoi la base de référence de Mordor sur la banque de détail au Royaume-Uni inspire confiance

Les chiffres publiés divergent souvent parce que les entreprises mélangent la banque d'entreprise, appliquent des trajectoires de taux divergentes ou figent les prévisions sur des taux de change obsolètes. En délimitant strictement les flux de revenus de détail et en actualisant les hypothèses chaque trimestre, Mordor présente un point médian prêt à la décision, tandis que d'autres peuvent surestimer la croissance en intégrant les services d'investissement ou la sous-estimer par des courbes d'adoption numérique conservatrices.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart moteur |

|---|---|---|

| 80,1 milliards USD (2025) | ||

| 91,0 milliards USD (2024) | Consultance mondiale A | Inclut les frais de gestion de patrimoine et de gestion de trésorerie des PME |

| 71,1 milliards USD (2024) | Association professionnelle B | Utilise une liste de produits plus étroite, omet les commissions d'interchange des cartes de crédit |

| 71,0 milliards USD (2024) | Consultance régionale C | Applique le taux de change constant de 2023 et exclut les banques exclusivement numériques |

Pris ensemble, la comparaison montre que lorsque le périmètre, le taux de change et la granularité des produits sont harmonisés, les vérifications ascendantes rigoureuses de Mordor sur une base descendante transparente fournissent la base de référence équilibrée et reproductible en laquelle les parties prenantes peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée et les perspectives de croissance du marché de la banque de détail au Royaume-Uni d'ici 2031 ?

Le marché de la banque de détail au Royaume-Uni devrait atteindre 105,64 milliards USD d'ici 2031 à un TCAC de 4,72 % à partir d'une taille de marché de 83,88 milliards USD en 2026.

Quelles catégories de produits sont en tête et connaissent la croissance la plus rapide dans la banque de détail au Royaume-Uni ?

Les prêts ont dominé avec une part de 31,26 % en 2025, tandis que les autres produits comprenant les comptes groupés et les offres de gestion de patrimoine sont les plus en croissance à un TCAC de 6,89 % jusqu'en 2031.

Comment le mix de canaux évolue-t-il dans la banque de détail au Royaume-Uni ?

La banque en ligne détenait 52,51 % en 2025 et devrait croître à 7,27 % jusqu'en 2031, reflétant le passage à l'utilisation axée sur le mobile et aux ventes numériques à grande échelle.

Quel segment de clientèle se développe le plus rapidement dans la banque de détail au Royaume-Uni ?

La cohorte des 18–28 ans se développe à un TCAC de 6,33 %, tandis que le groupe des 29–44 ans détenait la plus grande part à 35,85 % en 2025.

Comment les réglementations façonnent-elles la banque de détail au Royaume-Uni jusqu'en 2026 ?

Le devoir envers les consommateurs et les normes d'open banking, la réglementation du « achetez maintenant, payez plus tard » effective en 2026, et les règles de remboursement des fraudes par virement autorisé reconfigurent la conception des produits, les parcours numériques et les protections des consommateurs.

Quels mouvements stratégiques récents reconfigurent le paysage concurrentiel de la banque de détail au Royaume-Uni ?

L'acquisition de TSB par Santander, l'intégration de Tesco Bank par Barclays et le rachat des actifs de Sainsbury's Bank par NatWest élargissent l'échelle, tandis que les programmes d'intelligence artificielle et de données des établissements traditionnels accélèrent la modernisation.

Dernière mise à jour de la page le: