Taille et part du marché indien de la location de vélos électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

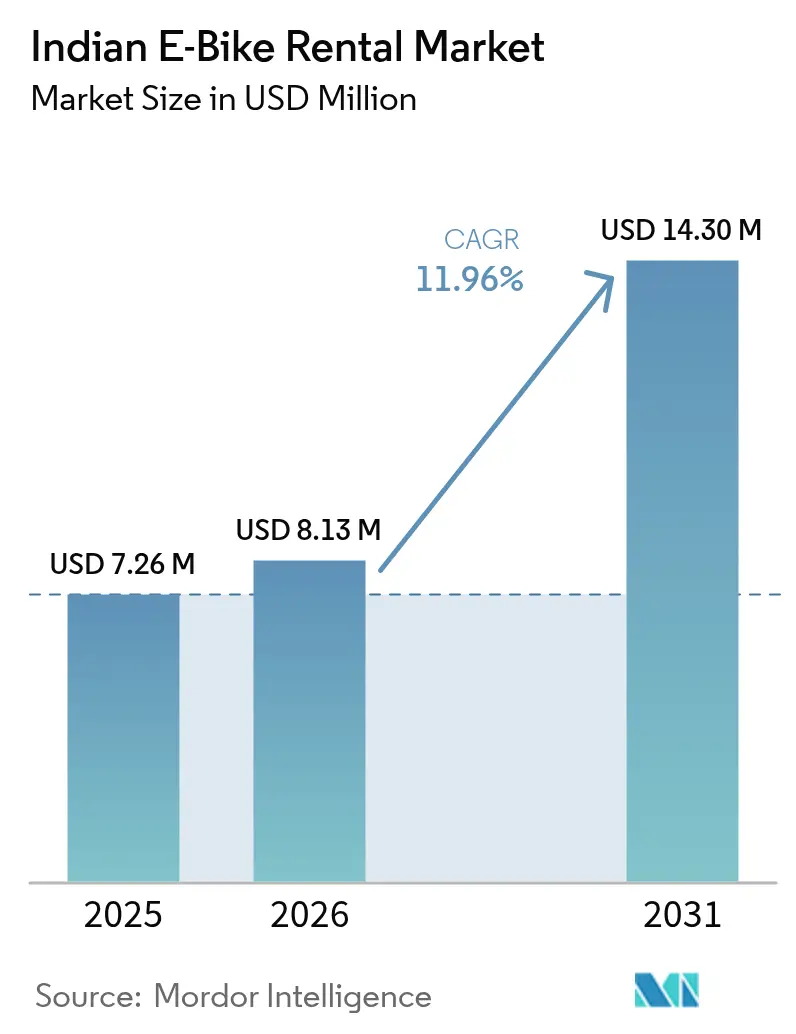

| Taille du marché de l'année de base (2025) | 7.26 Millions de dollars américains |

| Taille du Marché (2026) | 8.13 Millions de dollars américains |

| Taille du Marché (2031) | 14.3 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.96% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la location de vélos électriques par Mordor Intelligence

La taille du marché indien de la location de vélos électriques en 2026 est estimée à 8,13 millions USD, en croissance par rapport à la valeur 2025 de 7,26 millions USD, avec des projections pour 2031 atteignant 14,3 millions USD, progressant à un TCAC de 11,96 % sur la période 2026-2031. Les mandats agressifs d'électrification au niveau des États, l'élargissement des objectifs de durabilité des entreprises et les projets d'infrastructure de recharge dense remodèlent l'économie de la mobilité urbaine. La politique EV 2.0 provisoire de Delhi, qui propose une interdiction des deux-roues à essence à partir d'août 2026, envoie aux opérateurs des signaux évidents de demande future. Comme l'illustre le tour de table de Série C1 de Zypp Electric, des cycles de financement par capital-risque rapides permettent aux opérateurs de développer leurs flottes avant que des économies unitaires rentables ne soient pleinement matures. Les options de batterie en tant que service (BaaS), telles que l'abonnement Activa e: de Honda, réduisent le stress en capital qui entravait autrefois les grands déploiements. Par ailleurs, le jalon de Battery Smart de 50 millions d'échanges dans plus de 1 400 hubs confirme que des réseaux d'échange denses peuvent pallier la rareté des chargeurs au cœur des agglomérations urbaines congestionnées.

Points clés du rapport

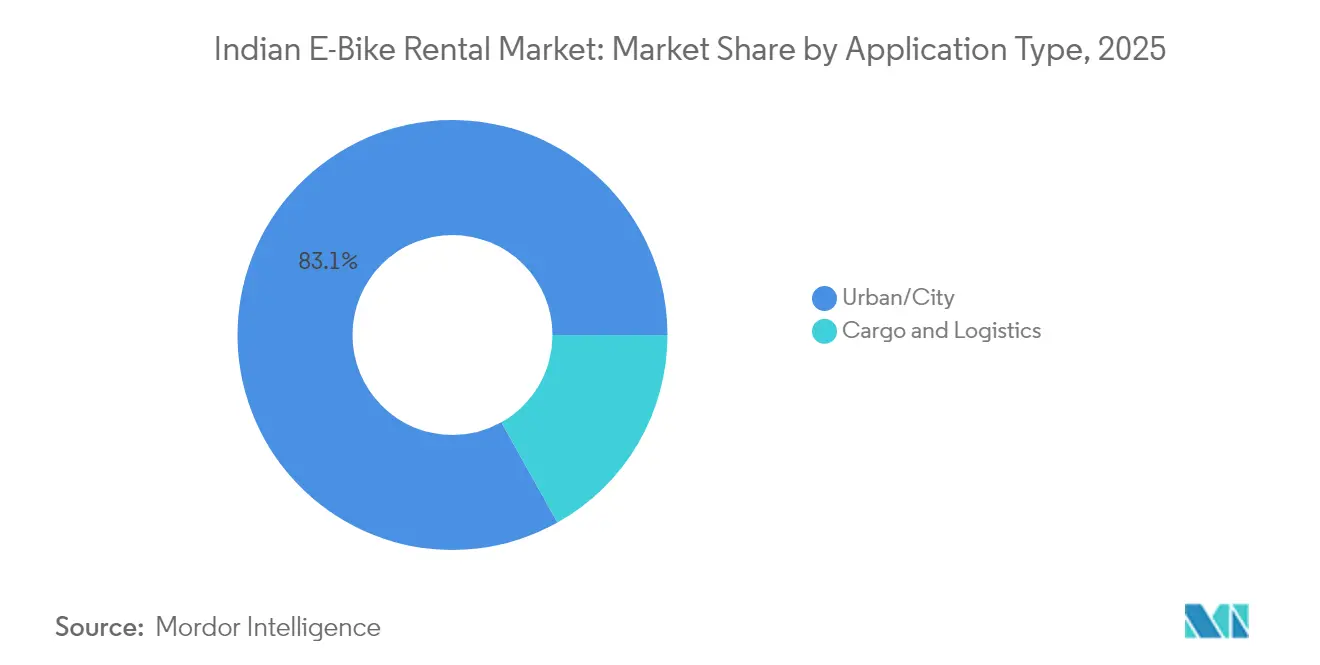

- Par application, les trajets urbains/en ville ont dominé le marché indien de la location de vélos électriques, avec une part de 83,12 % en 2025 ; le fret & la logistique devrait enregistrer le TCAC le plus rapide, à 12,09 %, au cours de la période de prévision (2026-2031).

- Par type de véhicule, les modèles à accélérateur détenaient 60,74 % de la taille du marché indien de la location de vélos électriques en 2025, tandis que les unités à assistance pédale devraient croître à un TCAC de 12,12 % au cours de la période de prévision (2026-2031).

- Par utilisateur final, le segment des consommateurs B2C contrôlait 45,12 % des revenus de 2025, tandis que les services de livraison du dernier kilomètre devraient afficher un TCAC de 12,16 % au cours de la période de prévision (2026-2031).

- Par modèle d'abonnement, les locations horaires ont conduit avec une part de 35,78 % sur le marché indien de la location de vélos électriques en 2025 ; la location à long terme devrait croître à un TCAC de 12,05 % au cours de la période de prévision (2026-2031).

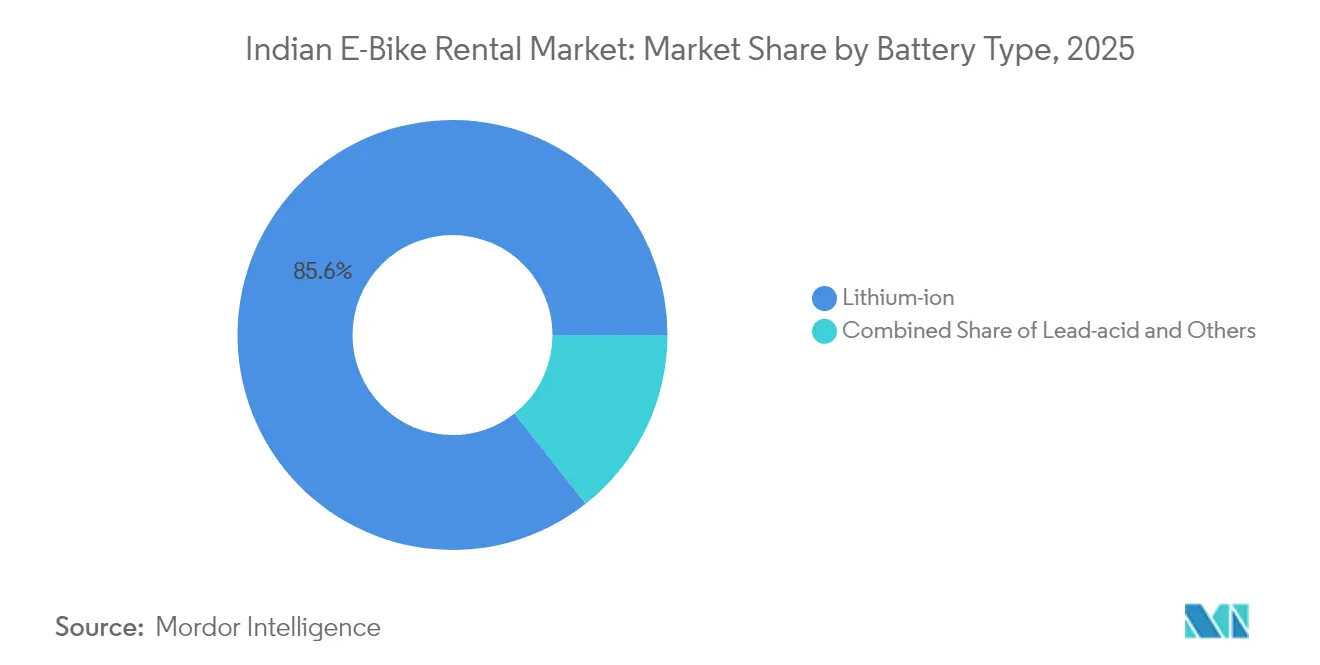

- Par type de batterie, les systèmes lithium-ion ont capté une part de 85,63 % du marché indien de la location de vélos électriques en 2025 et devraient croître à un TCAC de 12,08 % au cours de la période de prévision (2026-2031).

- Par puissance de sortie, les véhicules ≤250 W ont revendiqué une part de 72,82 % sur le marché indien de la location de vélos électriques en 2025, tandis que les modèles 251-500 W devraient croître à un TCAC de 12,14 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la location de vélos électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Incitations gouvernementales | +3.2% | National, avec des gains précoces à Delhi, au Karnataka, au Maharashtra | Moyen terme (2-4 ans) |

| Afflux de financement par capital-risque et investissements stratégiques | +2.8% | Métropoles, en expansion vers les villes de rang 2 | Court terme (≤ 2 ans) |

| Objectifs ESG des entreprises | +2.4% | Centres urbains à forte densité de livraison | Moyen terme (2-4 ans) |

| Baisse des prix des batteries lithium-ion | +1.9% | National | Long terme (≥ 4 ans) |

| Expansion des hubs d'échange de batteries | +1.6% | Métropoles, expansions pilotes | Moyen terme (2-4 ans) |

| Péages de congestion urbaine et zones à faibles émissions incitant les navetteurs | +1.4% | Delhi NCR, avec répercussions sur Mumbai, Bangalore | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales dans le cadre de FAME-II et des politiques EV des États

Des subventions à l'achat généreuses, des exonérations de frais et des normes claires d'échange de batteries font basculer le coût total de possession de manière décisive en faveur des locations. Les directives 2025 du ministère de l'Énergie sur l'interopérabilité des stations d'échange réduisent le verrouillage des fournisseurs et simplifient les opérations de flottes multi-marques [1]« Normes d'échange de batteries 2025 », ministère de l'Énergie, mop.gov.in . La politique EV 2.0 de Delhi réserve un fonds dédié, alimenté par des taxes vertes et des frais de licence d'agrégateur, pour financer les quatre cinquièmes de l'électrification des deux-roues d'ici 2027. Le Bengale-Occidental renforce son initiative de mobilité électrique en offrant des incitations significatives à l'achat et des exonérations totales de taxe routière. En conséquence, les opérateurs peuvent désormais fixer des prix de location de vélos électriques inférieurs à ceux des scooters traditionnels. Ces initiatives favorisent des tendances de demande constantes, attirant des partenaires de financement de flottes. Pourtant, les enseignements tirés des programmes de subventions précédents soulignent l'importance d'un déploiement coordonné des infrastructures pour capitaliser sur cette demande naissante.

Afflux de financement par capital-risque et investissements stratégiques dans les start-ups de micromobilité

L'afflux de capitaux a atteint une vitesse record en 2025, comblant un déficit de financement historique qui étranglait autrefois la montée en puissance du matériel. Yulu a atteint l'équilibre en termes d'EBITDA tout en dégageant un chiffre d'affaires récurrent annuel, offrant aux investisseurs une rare preuve d'économies unitaires positives [2]« Communiqué de presse — EBITDA positif », Yulu Bikes, yulu.com . Greenerg Mobility, un nouvel entrant, a obtenu des investissements substantiels, notamment le soutien de L.G. Balakrishnan & Bros pour lancer des modèles hybrides basés sur l'abonnement à Coimbatore. Des liquidités abondantes raccourcissent les cycles de retour sur investissement des flottes, subventionnent l'acquisition de cyclistes et accélèrent les déploiements de télématique en mode SaaS. Les partenariats avec les géants de la livraison convertissent le capital en utilisation immédiate, protégeant les marges brutes. Cependant, la tolérance à la consommation de trésorerie varie ; les opérateurs plus petits sans avantages concurrentiels uniques font toujours face à des perspectives de consolidation ou d'acqui-embauche à mesure que le marché arrive à maturité.

Les objectifs ESG des entreprises accélèrent les conversions de flottes électriques du dernier kilomètre

Les engagements publics en matière de durabilité se traduisent par une demande contractuelle de milliers de deux-roues chaque année. Zomato dispose déjà de cinquante mille partenaires de livraison électriques et vise une conversion complète d'ici 2030 [3]« Mise à jour durabilité 2025 », Zomato, zomato.com . Flipkart vise à être très rentable d'ici 2030, et Amazon s'est engagé sur un nombre considérable d'ici 2025. L'électrification des flottes satisfait les obligations de reporting des inventaires d'émissions et apporte une valeur marketing, mais l'achat direct pèse sur les flux de trésorerie des travailleurs à la demande. Des plateformes de location, telles que Zypp Electric, déploient des modèles flexibles, dont un plan de location avec option d'achat qui adapte les structures de paiement aux revenus des cyclistes. En s'appuyant sur des contrats institutionnels, les opérateurs stabilisent l'utilisation, dépassant la simple demande sporadique des consommateurs, et sécurisent des revenus plus prévisibles tout au long des cycles saisonniers.

La baisse des prix des batteries lithium-ion réduit les dépenses d'investissement des opérateurs

Les opérateurs ressentent le soulagement alors que les coûts des packs de batteries chutent. Les packs de remplacement sont devenus nettement plus abordables, et des entreprises comme Ecozen et Volektra sont pionnières dans la recherche sur les moteurs sans aimant, diminuant la dépendance aux matériaux de terres rares onéreux. Grâce aux plans de batterie en tant que service basés sur l'abonnement, le risque de dépréciation se transfère des propriétaires de flottes vers les équipementiers, renforçant les flux de trésorerie. Ces tendances combinées raccourcissent non seulement les délais de retour sur investissement, mais permettent également de réduire les tarifs pour les cyclistes, alimentant un cycle d'adoption robuste. De plus, à mesure que les chimies des batteries évoluent, une durabilité accrue entraîne des économies notables sur les coûts de maintenance sur la durée de vie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Infrastructure de recharge publique limitée | -2.1% | Villes de rang 2/3, zones rurales | Moyen terme (2-4 ans) |

| Coûts élevés de remplacement des batteries | -1.8% | National | Court terme (≤ 2 ans) |

| Ambiguïté réglementaire sur les voies pour vélos électriques | -1.3% | Variations au niveau des États | Court terme (≤ 2 ans) |

| Risque de vol et de vandalisme augmentant les primes d'assurance | -1.1% | Zones urbaines à taux de criminalité élevé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Densité limitée des infrastructures de recharge et d'échange publiques

L'Inde comptait de nombreux chargeurs publics en juin 2024 — environ 1 unité pour 191 véhicules électriques — avec les trois cinquièmes concentrés dans cinq États. Une telle concentration contraint les opérateurs à se limiter aux mégapoles, retardant l'entrée dans les bassins de rang 2 pauvres en infrastructures. Seules quelques stations d'échange opéraient à l'échelle nationale en mars 2024, dont beaucoup exclusives aux équipementiers, limitant la compatibilité inter-marques. Le ministère des Routes et des Transports routiers a émis des accords de concession modèles pour les États, mais une exécution fragmentée ralentit les approbations de droit de passage. Sans réseaux denses, les flottes surinvestissent dans des packs de plus grande capacité qui nuisent à l'efficacité du capital. Le report de coûts qui en résulte érode souvent la proposition de valeur pour les consommateurs par rapport au covoiturage ou aux transports en commun.

Les coûts élevés de remplacement des batteries compriment les marges des opérateurs

Malgré la baisse des prix des cellules de batteries, les packs de remplacement continuent de peser sur les budgets des vélos de livraison à forte utilisation. Les compagnies d'assurance classent généralement la dégradation chimique sous usure normale, ce qui signifie que les opérateurs supportent l'essentiel des coûts. Pour contrer cela, les plateformes de location ont commencé à mettre en œuvre une tarification par paliers à mesure que la santé des batteries diminue, mais de nombreux cyclistes résistent aux tarifs plus élevés. Bien que les modèles de batterie en tant que service offrent un moyen de répartir les coûts de remplacement dans le temps, les primes d'abonnement associées peuvent réduire cet avantage. De plus, les discussions sur les garanties de valeur résiduelle entre assureurs et équipementiers sont rares, perpétuant le défi de la volatilité des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'application : la prédominance urbaine structure le marché

Les trajets urbains/en ville représentent 83,12 % des revenus 2025 du marché indien de la location de vélos électriques, réaffirmant la synergie entre les bassins de cyclistes denses et les enveloppes de portée pour les trajets courts. Les zones de chalandise métropolitaines génèrent des effets de réseau qui poussent le taux d'utilisation des actifs au-dessus du seuil de rentabilité de 5 à 6 trajets par jour. Bien que le fret & la logistique ait une base 2025 bien plus petite, il s'accélère à un TCAC de 12,09 % jusqu'en 2031 en s'appuyant sur les volumes de colis du commerce électronique et les feuilles de route zéro émission nette des entreprises. Les flottes de location déployées pour Zomato à Delhi depuis juin 2025, ainsi que la flotte Hero de 1 000 unités d'EVIFY, illustrent des économies d'itinéraire pilotées par des formules adaptées aux batteries échangeables.

La prédominance urbaine reflète également les incitations politiques et les règles de zones à faibles émissions qui pénalisent les équivalents à combustion interne. La densité des points de recharge permet aux opérateurs de rééquilibrer les flottes tout au long de la journée à l'aide d'indicateurs de télématique, minimisant les déplacements à vide. À l'inverse, les sous-segments du fret bénéficient de contrats fermes et de schémas de rotation prévisibles, fournissant une demande stable qui atténue le creux du week-end typique des locations B2C. À mesure que les plans directeurs des villes adoptent des péages de congestion, les vélos de location gagnent un avantage de coût supplémentaire sur les taxis, cimentant la primauté urbaine même tandis que les flottes de colis s'emparent de volumes supplémentaires aux camionnettes de livraison lourdes.

Par type de véhicule : les modèles à accélérateur dominent la part de marché

Les vélos à accélérateur représentent 60,74 % des dépenses 2025 au sein de la part du marché indien de la location de vélos électriques, car l'accélération sans friction et la commodité sans pédalage séduisent les navetteurs jonglant avec les embouteillages. Ils conviennent aux charges de coursier mais nécessitent un permis, une immatriculation et une assurance au tiers, ce qui alourdit les coûts de conformité par unité. Les alternatives à assistance pédale, en expansion à un TCAC de 12,12 %, passent sous le plafond de 250 W et contournent ainsi les exigences de permis, permettant aux utilisateurs occasionnels de s'inscrire instantanément dans les sites touristiques.

Les opérateurs constituent leurs flottes avec un ratio accélérateur-pédale de 70-30 dans les métropoles, mais inversent la composition dans les quartiers patrimoniaux où des limites de vitesse s'appliquent. Les gains d'efficacité des moteurs permettent désormais aux modèles à assistance pédale d'affronter des pentes urbaines minimales sans consommation sévère de batterie, réduisant les écarts de performance. Par ailleurs, des équipementiers comme Oben Electric publient des matrices de conformité simplifiées pour démystifier les seuils de bande de puissance, espérant réduire les infractions réglementaires accidentelles qui conduisaient autrefois à des saisies.

Par utilisateur final : le B2C en tête tandis que le B2B s'accélère

Les cyclistes individuels représentent une part de 45,12 % sur le marché indien de la location de vélos électriques en 2025, détenant la tranche la plus significative du marché indien de la location de vélos électriques, car les étudiants et les employés de bureau échappaient aux contraintes de stationnement et aux taxis à tarification dynamique. Leurs trajets s'orientent vers des déplacements de 3 à 5 km entre stations de métro, justifiant des modèles légers et sans permis. Les équipes de livraison du dernier kilomètre, cependant, surpasseront à un TCAC de 12,16 % d'ici 2031, alimentées par des densités de colis croissantes et la notation ESG des entreprises. Zomato fournit un entonnoir robuste : de nombreux partenaires de livraison sur véhicules électriques génèrent des revenus mensuels stables qui tolèrent les surprimes d'assurance groupées.

Dans des destinations telles que Goa et Pondichéry, où les circuits guidés en vélo électrique atteignent des tarifs premium, les locations à vocation touristique, malgré leur volume modeste, génèrent des marges robustes. Les entreprises testent des flottes intra-campus comme stratégie pour réduire les besoins en stationnement. Les opérateurs adaptent les spécifications des flottes — comme les racks de transport pour les coursiers et les cadres enjambables pour les touristes — en fonction des segments d'utilisateurs, améliorant ainsi l'utilisation et réduisant les temps morts.

Par modèle d'abonnement : l'utilisation horaire domine la demande actuelle

Les passes horaires représentaient une part de 35,78 % sur le marché indien de la location de vélos électriques en 2025, portés par l'appétit des consommateurs pour l'exploration sans engagement et les trajets du dernier tronçon. Les déverrouillages par QR permettent aux voyageurs d'enchaîner les trajets lors de voyages multimodaux sans responsabilités pour la journée entière. La location à long terme progresse à un TCAC de 12,05 % à mesure que les contrats d'entreprise et les cyclistes de l'économie à la demande recherchent la prévisibilité des prix plutôt que des budgets carburant volatils. Les plans hebdomadaires progressifs de Zypp illustrent l'alignement avec les cycles de trésorerie des partenaires de livraison, tandis que les promotions journalières d'ONN Bikes attirent les foules en escapade.

Les paliers journaliers et mensuels font le pont entre les trajets occasionnels et les locations complètes, amortissant les fluctuations saisonnières pendant les moussons. Les opérateurs intègrent désormais des crédits de station d'échange dans les abonnements, traitant les échanges de batteries comme une utilisation à plafond souple pour inciter les cyclistes à effectuer des échanges en dehors des heures de pointe, ce qui aplatit la charge du réseau. Les analyses d'abonnement alimentent des bandes de tarification dynamique pour répartir la demande, maximisant les rotations de flotte face aux horloges de dépréciation.

Par type de batterie : la dominance du lithium-ion reflète la maturité technologique

Le lithium-ion a capté 85,63 % de la part du marché indien de la location de vélos électriques en 2025, validant sa suprématie en termes de durée de cycle et de vitesse de charge. Les opérateurs spécifient de manière interchangeable les chimies NMC et LFP, selon les besoins en charge utile par rapport à la stabilité thermique. Les perspectives de TCAC à 12,08 % signalent une consolidation supplémentaire à mesure que les packs plomb-acide sont progressivement éliminés sous l'effet des attentes croissantes en matière de poids et d'autonomie. Les modèles BaaS intègrent les équipementiers dans les structures de coûts des opérateurs, le schéma par paliers de Honda transférant la responsabilité de la dégradation tout en maintenant des sorties mensuelles prévisibles.

Les alliances en R&D telles qu'Ecozen-Volektra visent les moteurs sans aimant, réduisant potentiellement les demandes en courant de pointe des batteries. De telles synergies pourraient permettre des packs de taille réduite dans les vélos de navetteurs, abaissant le capital par emplacement et élargissant la couverture de déploiement à l'échelle de la ville. Les opérateurs exploitent également l'analyse des batteries pour programmer des échanges préventifs, évitant les pannes en cours de trajet qui nuisaient autrefois aux scores de promoteur net.

Par puissance de sortie : le segment basse puissance bénéficie d'avantages réglementaires

Les vélos à 250 W ou moins détenaient une part de 72,82 % sur le marché indien de la location de vélos électriques en 2025, grâce à une inscription sans friction — pas de permis, pas d'immatriculation et une empreinte d'assurance minimale. Les touristes et les étudiants apprécient la commodité, tandis que les opérateurs valorisent l'absence de paperasse auprès des bureaux régionaux de transport. Pourtant, les machines 251-500 W devraient croître à un TCAC de 12,14 % au cours de la période de prévision (2026-2031), car les clients logistiques exigent un couple plus élevé pour les charges et les montées d'autoroutes. Bien qu'elles entraînent des charges de conformité, elles ouvrent de nouveaux segments de revenus où les délais de trajet dictent les accords de niveau de service des coursiers.

Les équipementiers visent habilement à chevaucher le seuil, réglant les contrôleurs pour afficher une puissance nominale inférieure à 250 W tout en offrant des pics plus élevés pour de brèves montées de côte. Les risques de détournement exposent à des retombées juridiques, de sorte que la transparence de la certification augmente ; le blog de Chetak liste ouvertement les âges minimaux et les besoins en permis pour chaque bande de puissance, réduisant la confusion des cyclistes et les amendes consécutives.

Analyse géographique

La région nationale de la capitale Delhi est en tête de l'adoption, portée par les interdictions imminentes des deux-roues à essence et un objectif de 48 000 chargeurs publics d'ici 2026, se traduisant par des ratios de disponibilité de flotte supérieurs. Yulu et Battery Smart exploitent les corridors de navetteurs denses et les hubs d'échange de la région, garantissant que les autonomies aller-retour s'alignent sur les boucles urbaines de 10 km. Le Karnataka et le Maharashtra abritent conjointement deux cinquièmes du parc de chargeurs de l'Inde, offrant aux opérateurs de Bangalore et Mumbai des plateformes de lancement de second rang. La démographie technophile de Bangalore accélère les téléchargements d'applications, tandis que les péages de congestion de Mumbai feront basculer les parts modales vers les abonnements de vélos électriques.

Les villes de rang 2 telles que Jaipur et Lucknow sont plus tôt dans la courbe, mais la flotte pilote de Royal Brothers à Trivandrum prouve que le trafic touristique peut cross-subventionner les jours de semaine hors pointe. Les retards d'infrastructure restent significatifs ; moins de chargeurs publics desservaient tout l'Uttar Pradesh en 2024, incitant les fourgonnettes d'échange de batteries à combler les besoins transitoires. L'asymétrie des incitations étatiques façonne davantage les déploiements ; la subvention initiale et l'exonération fiscale du Bengale-Occidental ont suscité des offres d'opérateurs autour du nouveau corridor EV de Kolkata, mais une application plus inégale ralentit l'expansion dans les districts adjacents.

Les pôles touristiques présentent des pics saisonniers : Goa impose des deux-roues électriques pour les flottes de location à partir de janvier 2024, détournant les opérateurs de vélos à essence vers des partenariats de location de batteries. BLive propose neuf itinéraires guidés, monétisant chaque vélo pour de multiples visites quotidiennes à haute marge. Cependant, les arrière-pays ruraux autour de ces sites touristiques manquent d'infrastructures de recharge, forçant les opérateurs à dépêcher des générateurs mobiles pendant la haute saison. Dans toutes les régions, l'adoption correspond à un troisième strict : clarté des politiques, densité des infrastructures et densité des cyclistes — le triptyque qui maximise actuellement le potentiel d'expansion du marché indien de la location de vélos électriques.

Paysage concurrentiel

Le paysage concurrentiel est fragmenté : les cinq premiers acteurs représentent moins de la moitié du total des flottes actives, ce qui maintient des barrières à l'entrée modestes mais des exigences en capital élevées. Yulu opère avec un chiffre d'affaires récurrent annuel à un stade mature d'EBITDA positif, lui conférant un levier de bilan pour des contrats d'approvisionnement en batteries préférentiels. Zypp Electric, doté d'une Série C1, prévoit une flotte de 200 000 unités qui triplerait sa base de 2024, soulignant l'intensité capitalistique inhérente aux niches de livraison de colis. Les nouveaux arrivants comme SnapE Cabs misent sur le multimodal, combinant covoiturage et locations sous une seule application pour augmenter la valeur vie client.

Des fusions-acquisitions stratégiques ont commencé : la fusion par échange d'actions de Vogo avec l'agrégateur de bus Chalo vise à intégrer les vélos électriques du premier kilomètre avec les billets de transport en commun, illustrant la convergence des plateformes. Les alliances avec les équipementiers pivotent autour du BaaS ; Hero Electric teste des stations d'échange co-marquées avec Battery Smart, tandis que Honda propose des locations de packs entièrement intégrées. La différenciation technologique s'appuie fortement sur le SaaS de gestion de flotte, le repositionnement piloté par IA et les casiers de batteries inviolables qui réduisent les sinistres de vol. Les opérateurs visent les lacunes d'approvisionnement non pénétrées dans les villes de rang 2, mais le désalignement des infrastructures reste la variable limitante même à mesure que les lignes de financement d'équipements s'ouvrent via des sociétés de financement non bancaires avides d'actifs alignés sur les critères ESG.

Dans les centres-villes, la concurrence tourne autour des philosophies avec station d'ancrage versus sans station : Yulu s'appuie sur des zones de dépose géolocalisées pour réduire les amendes d'encombrement. Bounce Infinity utilise une technologie de verrouillage sans clé qui tolère les retours en stationnement libre. Les préférences réglementaires varient ; Ahmedabad privilégie les stations fixes, incitant les opérateurs vers des hubs contrôlés. L'interaction entre l'accès au financement, le rapport aux régulateurs et la robustesse de la pile technologique décidera quelles marques consolident leur position versus cèdent des parts de marché à mesure que le marché indien de la location de vélos électriques arrive à maturité vers 2030.

Leaders de l'industrie indienne de la location de vélos électriques

Vogo Rental

Zypp Electric

Bounce Infinity

Yulu Bikes Pvt Ltd

eBikeGo Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Septembre 2025 : SnapE Cabs a obtenu 2,5 millions USD de financement pour étendre son modèle intégré de covoiturage et de location dans les principales agglomérations. Ce financement permettra à l'entreprise de renforcer ses capacités opérationnelles, d'améliorer l'expérience client et d'accroître sa présence sur le marché concurrentiel de la mobilité urbaine.

- Juin 2025 : Dans le but d'électrifier ses livraisons d'ici 2030, Zomato a lancé un programme de flotte de location de véhicules électriques à Delhi. Cette initiative s'inscrit dans les objectifs de durabilité plus larges de l'entreprise et vise à réduire significativement son empreinte carbone. En introduisant des véhicules électriques dans ses opérations de livraison, Zomato cherche à promouvoir des pratiques respectueuses de l'environnement tout en répondant à la demande croissante de solutions logistiques durables.

- Avril 2025 : D'ici 2026, le gouvernement de Delhi vise à établir 48 000 points de recharge pour véhicules électriques, en tirant parti d'un mélange d'investissements publics et semi-privés. Cette initiative s'inscrit dans la stratégie plus large du gouvernement visant à promouvoir l'adoption des véhicules électriques et à réduire les émissions de carbone dans la région. Le plan comprend la mise en place d'infrastructures de recharge dans divers endroits, garantissant l'accessibilité aux utilisateurs de véhicules électriques privés et commerciaux.

Périmètre du rapport sur le marché indien de la location de vélos électriques

La location de vélos électriques est un service dans lequel une entreprise exploitant une flotte de vélos électriques prête le vélo électrique à des clients pour une période spécifique à un coût prédéfini. Le périmètre de l'étude comprend les vélos électriques de montagne, les vélos électriques de cargo et les vélos électriques de montagne.

Le marché indien de la location de vélos électriques est segmenté par type de véhicule et type d'application. Par type de véhicule, le marché est segmenté en assistance pédale et à accélérateur. Par type d'application, le marché est segmenté en ville/urbain et fret.

Le rapport propose des tailles de marché et des prévisions pour le marché indien de la location de vélos électriques en termes de valeur (USD) pour tous les segments ci-dessus.

| Urbain/Ville |

| Fret & logistique |

| À assistance pédale |

| À accélérateur |

| Consommateurs (B2C) |

| Livraison du dernier kilomètre & coursiers (B2B) |

| Tourisme & loisirs |

| Partage d'entreprise/institutionnel |

| Horaire |

| Journalier |

| Mensuel |

| Location à long terme |

| Lithium-ion |

| Plomb-acide |

| Autres |

| Inférieure ou égale à 250 W |

| 251–500 W |

| Par type d'application | Urbain/Ville |

| Fret & logistique | |

| Par type de véhicule | À assistance pédale |

| À accélérateur | |

| Par utilisateur final | Consommateurs (B2C) |

| Livraison du dernier kilomètre & coursiers (B2B) | |

| Tourisme & loisirs | |

| Partage d'entreprise/institutionnel | |

| Par modèle d'abonnement | Horaire |

| Journalier | |

| Mensuel | |

| Location à long terme | |

| Par type de batterie | Lithium-ion |

| Plomb-acide | |

| Autres | |

| Par puissance de sortie | Inférieure ou égale à 250 W |

| 251–500 W |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché indien de la location de vélos électriques ?

Le marché est évalué à 8,13 millions USD en 2026 et devrait atteindre 14,3 millions USD d'ici 2031.

À quelle vitesse le segment desservant le fret et la logistique progresse-t-il ?

Les locations de fret & logistique devraient enregistrer un TCAC de 12,09 % entre 2026 et 2031, portées par la demande du commerce électronique.

Quelle technologie de batterie domine les flottes de location ?

Les batteries lithium-ion représentent 85,63 % des installations de flottes en 2025 grâce à leur haute densité énergétique et leurs caractéristiques de charge rapide.

Pourquoi les vélos électriques ≤250 W sont-ils si répandus en Inde ?

Les modèles à 250 W ou moins évitent les exigences de permis et d'immatriculation, réduisant la friction d'inscription pour les cyclistes et les opérateurs.

Quels changements de politique pourraient le plus influencer la croissance du marché ?

L'interdiction proposée des deux-roues à essence à Delhi à partir d'août 2026 et les importantes subventions étatiques accéléreront vraisemblablement l'adoption à l'échelle nationale.

Dernière mise à jour de la page le: