Taille et Part du Marché Immobilier Commercial en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

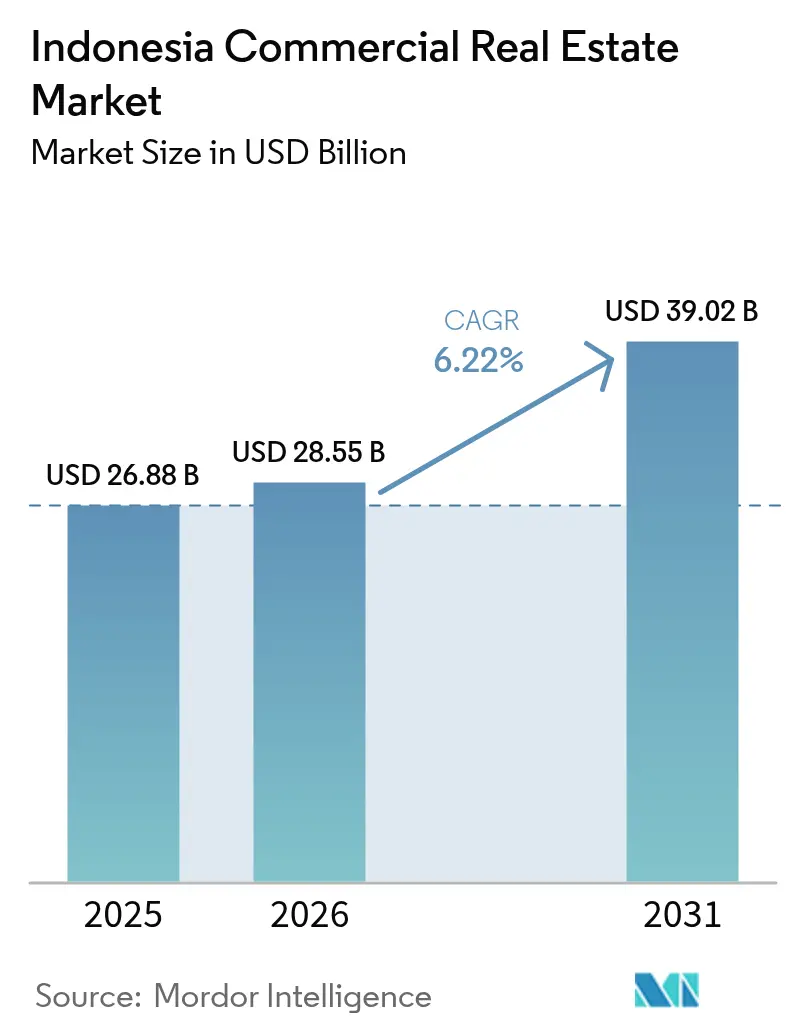

| Taille du marché de l'année de base (2025) | 26.88 Milliards de dollars |

| Taille du Marché (2026) | 28.55 Milliards de dollars |

| Taille du Marché (2031) | 39.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Commercial en Indonésie par Mordor Intelligence

La taille du marché immobilier commercial en Indonésie devrait s'étendre de 26,88 milliards USD en 2025 et 28,55 milliards USD en 2026 à 39,02 milliards USD d'ici 2031, enregistrant un CAGR de 6,22 % entre 2026 et 2031[1]Gayatri Suroyo, "L'Indonésie réduit le budget de Nusantara pour 2025," Reuters, reuters.com. La demande se réoriente vers les entrepôts logistiques, les campus de centres de données hyperscale et les projets à usage mixte liés à la relocalisation de la capitale à Nusantara, tandis que les bureaux de catégorie A traditionnels à Jakarta font face à des taux de vacance à deux chiffres. Les promoteurs réagissent en convertissant les tours sous-utilisées en espaces de travail flexibles, en obtenant des certifications EDGE ou LEED pour sécuriser des primes locatives, et en s'associant avec des fournisseurs d'énergie pour garantir la résilience énergétique pour les locataires d'infrastructures numériques. La dynamique d'investissement est la plus forte le long des nouveaux corridors d'autoroutes à péage et dans les villes secondaires où le foncier reste bon marché mais l'accessibilité s'est améliorée. La liquidité des marchés de capitaux favorise les structures de cession-bail et de fonds de placement immobilier (REIT) qui permettent aux promoteurs de recycler rapidement leurs fonds propres dans des actifs de croissance.

Principaux Enseignements du Rapport

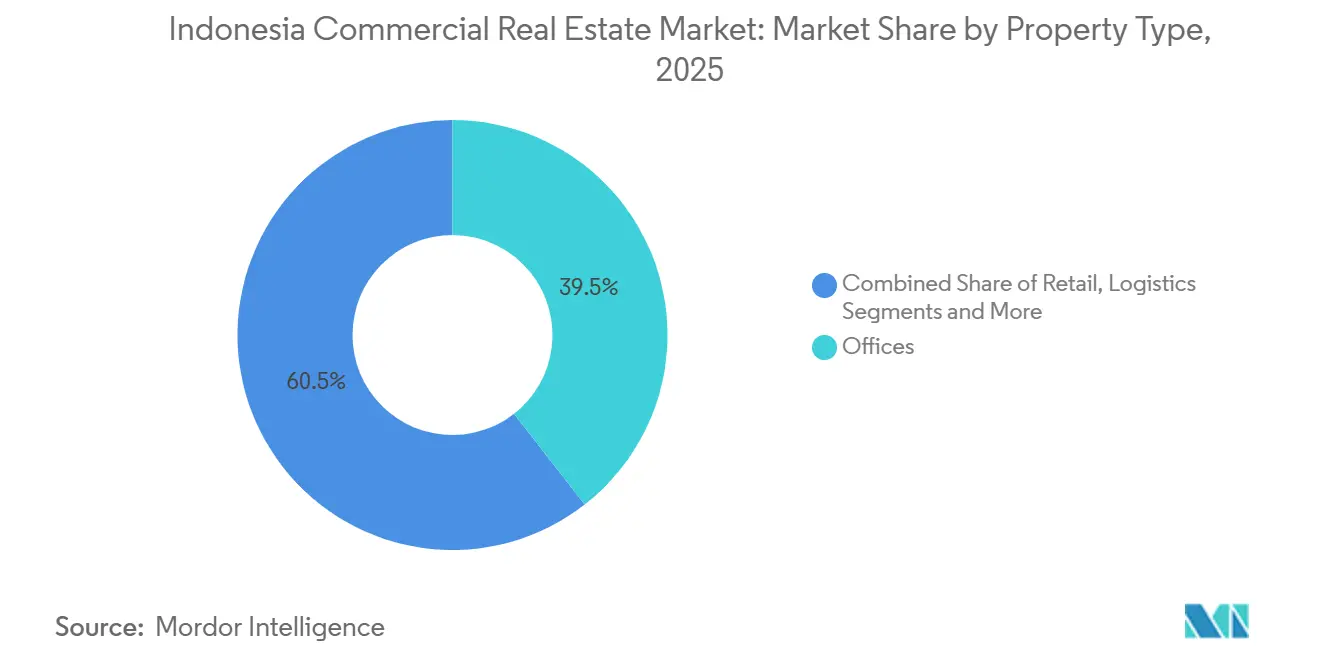

- Par type de propriété, les bureaux ont dominé avec 39,45 % de la part du marché immobilier commercial en Indonésie en 2025, tandis que la logistique devrait se développer à un CAGR de 9,12 % jusqu'en 2031.

- Par modèle commercial, les locations représentaient 62,00 % de la taille du marché immobilier commercial en Indonésie en 2025 et devraient croître à un CAGR de 7,20 % entre 2026 et 2031.

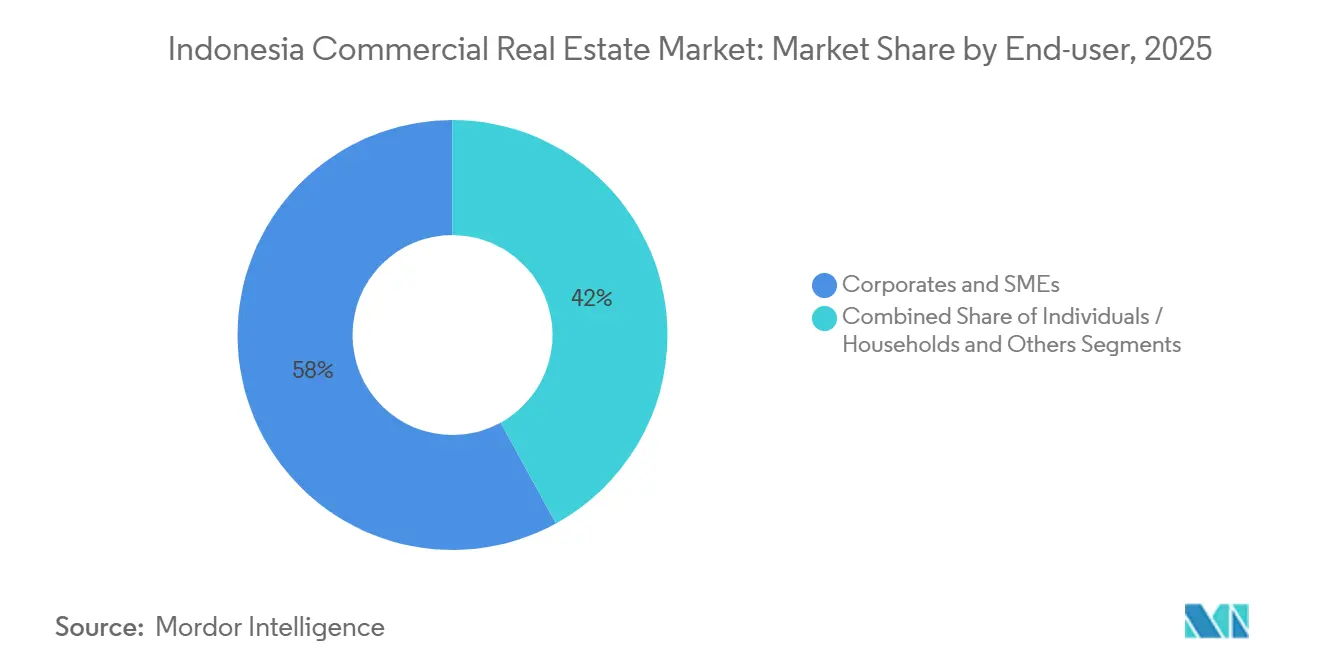

- Par utilisateur final, les entreprises et PME détenaient 58,00 % de la part du marché immobilier commercial en Indonésie en 2025 ; les prestataires logistiques tiers (3PL) du commerce électronique représentent le segment à la croissance la plus rapide avec un CAGR de 9,88 % jusqu'en 2031.

- Par géographie, Jakarta a conservé 25,20 % du marché immobilier commercial en Indonésie en 2025, tandis que le reste de l'Indonésie devrait progresser à un CAGR de 11,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Immobilier Commercial en Indonésie

Analyse de l'Impact des Moteurs*

| Moteur | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du commerce électronique et des 3PL stimulant l'absorption de la logistique et des entrepôts | +1.2% | Jakarta, Surabaya, Batam | Court terme (≤ 2 ans) |

| Demande croissante de campus de centres de données hyperscale et d'installations de périphérie | +1.1% | Grand Jakarta, Batam, Surabaya | Court terme (≤ 2 ans) |

| Mégaprojets de connectivité débloquant des réserves foncières périphériques | +0.9% | Trans-Sumatra, Trans-Java, Sulawesi | Long terme (≥ 4 ans) |

| Relocalisation de la capitale nationale à Nusantara catalysant le développement de bureaux et d'espaces à usage mixte | +0.8% | Kalimantan Est, Balikpapan, Samarinda | Moyen terme (2 à 4 ans) |

| Croissance de la chaîne du froid et de la fabrication flexible dans les villes secondaires stimulant les parcs industriels spécialisés | +0.6% | Semarang, Medan, Makassar, Karawang | Long terme (≥ 4 ans) |

| Réglementations municipales plus strictes sur les bâtiments écologiques stimulant les opportunités de rénovation et de loyers premium | +0.5% | Jakarta, Surabaya, Bandung | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Relocalisation de la Capitale Nationale à Nusantara Catalysant le Développement de Bureaux et d'Espaces à Usage Mixte

Les ministères gouvernementaux prévoient d'entamer des déménagements progressifs vers Nusantara à partir de fin 2026, ancrant un pipeline de bureaux de catégorie A construits sur mesure, d'hôtels et d'équipements civiques[2]Association Indonésienne des Centres de Données, "Rapport sur le Pipeline 2025," idca.or.id . L'acquisition de terrains à l'intérieur du noyau de 256 000 hectares s'est accélérée début 2025, les principaux promoteurs sécurisant des parcelles à des prix réduits qui devraient se cristalliser une fois les ports et réseaux électriques de soutien livrés. La pré-location avait atteint 18 % de l'inventaire planifié en décembre 2025, signalant un engagement prudent mais réel des locataires. Les propriétaires fonciers de Jakarta réagissent en convertissant les étages partiellement vacants en suites de coworking pour compenser les sorties. Ensemble, les deux villes fonctionneront comme un système à double pôle qui augmente la demande nationale totale de bureaux à moyen terme.

Expansion du Commerce Électronique et des 3PL Stimulant l'Absorption de la Logistique et des Entrepôts

Le volume brut de marchandises (GMV) des achats en ligne en Indonésie a dépassé 77 milliards USD en 2025, poussant les prestataires logistiques tiers (3PL) à ajouter des plateformes de transbordement à haut débit et des centres de traitement des commandes en périphérie des villes à moins de deux jours de camion de 200 millions de consommateurs. Les durées moyennes des baux d'entrepôts s'étendent désormais sur 5 à 7 ans, soit le double des normes pour les bureaux, offrant aux propriétaires des flux de trésorerie prévisibles. Les hubs de tri automatisés annoncés par SiCepat seul augmenteront le parc national de logistique de catégorie A de près de 450 000 m² avant 2027. Les empreintes de la chaîne du froid se développent le plus rapidement, et les installations avec contrôle de température aux normes pharmaceutiques obtiennent jusqu'à 30 % de primes locatives par rapport aux espaces à température ambiante. L'accélération du dédouanement, réduit à 48 heures en 2024, incite davantage les commerçants à conserver leurs stocks en Indonésie plutôt qu'à Singapour.

Mégaprojets de Connectivité Débloquant des Réserves Foncières Périphériques

L'autoroute à péage Medan–Binjai a réduit le temps de trajet vers le port de Belawan de 90 minutes à 35 minutes après son ouverture en mars 2025. Des améliorations similaires le long du corridor Trans-Sumatra de 2 700 km intègrent des parcelles non développées dans les calculs d'investissement des entreprises de logistique, de transformation alimentaire et de fabrication légère. Les prix des terrains près des nouveaux échangeurs ont bondi de 40 à 60 % entre 2024 et début 2026, mais restent bien inférieurs à ceux de Jabodetabek, créant un arbitrage attractif. Les structures de partenariat public-privé (PPP) accordent aux consortiums de construction routière des droits de premier refus sur les lots commerciaux adjacents, brouillant la frontière entre entrepreneur en infrastructure et promoteur immobilier. À long terme, chaque milliard de dollars dépensé en routes devrait débloquer plus du double de cette valeur en immobilier consécutif.

Incitations Fiscales pour les REIT Accélérant les Flux d'Investissement Institutionnel

La capacité totale du pipeline de Jakarta a atteint 709 MW fin 2025, en hausse de 58 % en glissement annuel, alimentée par les fournisseurs de services cloud et les opérateurs de charges de travail d'intelligence artificielle exigeant une alimentation électrique et une connectivité robustes. De nouvelles réglementations permettent une participation étrangère allant jusqu'à 67 % dans les entreprises de centres de données, accélérant les entrées de capitaux. Les promoteurs co-investissent dans des sous-stations sur site et des batteries de stockage qui ajoutent 15 à 20 % aux dépenses initiales mais garantissent la disponibilité de 99,95 % exigée par les opérateurs hyperscale. Batam, à seulement 20 km des atterrissages de câbles sous-marins de Singapour, est devenu une alternative viable pour l'informatique sensible à la latence suite à l'engagement de 2,3 milliards USD de DAMAC en février 2025. Les durées de bail de 10 à 15 ans sur des bases triple net offrent des rendements de type rente non corrélés aux cycles des bureaux.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des changes et coûts de financement en USD plus élevés comprimant les marges des promoteurs | –0.9% | À l'échelle nationale, notamment Jakarta et Surabaya | Court terme (≤ 2 ans) |

| Taux de vacance persistants élevés et loyers effectifs en baisse dans les bureaux du quartier central des affaires de Jakarta | –0.7% | Quartier central des affaires de Jakarta, Sudirman, Kuningan | Court terme (≤ 2 ans) |

| Primes de risque climatique croissantes sur les actifs côtiers | –0.6% | Nord de Jakarta, côte de Semarang, Surabaya | Long terme (≥ 4 ans) |

| Calendrier de financement incertain pour Nusantara provoquant des bulles foncières et une hésitation des investisseurs | –0.4% | Kalimantan Est | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taux de Vacance Persistants Élevés et Loyers Effectifs en Baisse dans les Bureaux du Quartier Central des Affaires de Jakarta

Le taux de vacance des bureaux de catégorie A dans le quartier central des affaires de Jakarta a grimpé à 23,7 % en décembre 2025, les locataires multinationaux ayant réduit leurs surfaces en réponse au travail hybride. Les loyers effectifs ont chuté de 9 % en glissement annuel une fois les avantages tels que les périodes de franchise de loyer déduits, érodant les rendements des propriétaires. Les tours plus anciennes non certifiées supportent le plus gros du fardeau, incitant les propriétaires à reconvertir les étages supérieurs en appartements avec services ou en espaces de coworking. Une absorption nette de 180 000 m² par an implique que la suroffre pourrait persister jusqu'en 2028. Les investisseurs accordent désormais une prime claire aux bâtiments conformes aux normes environnementales qui affichent régulièrement des taux de vacance inférieurs à 12 %.

Volatilité des Changes et Coûts de Financement en USD Plus Élevés Comprimant les Marges des Promoteurs

La roupie indonésienne s'est dépréciée de 7,3 % par rapport au dollar américain en 2025, augmentant les charges de service de la dette pour les promoteurs qui avaient emprunté en dollars tout en percevant des loyers en roupies. Un prêt à la construction de 80 millions USD à un taux d'intérêt de 8,5 % a coûté environ 1,1 milliard IDR (71 000 USD) de plus par mois en raison uniquement des mouvements de change[3]Banque d'Indonésie, "Politique Monétaire 2025," bi.go.id . La Banque d'Indonésie a maintenu son taux directeur à 6,00 % jusqu'au début de 2026 pour défendre la monnaie, mais cela a maintenu le financement de la construction en monnaie locale près de 11 à 12 %. Les promoteurs plus petits ne disposant pas de partenaires offshore ont reporté des projets ou substitué des finitions importées par des matériaux locaux, amplifiant la divergence de qualité entre les nouvelles offres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Logistique Dépasse la Domination Traditionnelle des Bureaux

Les bureaux ont capturé 39,45 % de la part du marché immobilier commercial en Indonésie en 2025, maintenant leur leadership numérique même si la dynamique de location se tourne vers les parcs logistiques. La taille du marché immobilier commercial en Indonésie liée au parc de bureaux se stabilise à mesure que les propriétaires convertissent les étages excédentaires en coques de centres de données ou en espaces de travail avec services. Les installations logistiques, quant à elles, devraient croître à un CAGR de 9,12 % jusqu'en 2031, portées par le commerce électronique, les accords commerciaux régionaux et les obligations de chaîne du froid. La demande de terrains pour centres de données hyperscale au sein des zones industrielles révèle comment l'infrastructure numérique transforme la catégorie industrielle traditionnelle.

Les exigences de délais d'exécution rapides ont engendré des « dark stores » de micro-traitement des commandes intégrés dans les quartiers résidentiels, brouillant les frontières entre commerce de détail et logistique. Les campus de centres de données sécurisent des baux triple net de 10 à 15 ans qui transfèrent le risque opérationnel aux locataires, séduisant les institutions en quête de rendement. Les surfaces commerciales, bien que sous pression du commerce en ligne, se réinventent à travers des formats expérientiels tels que les halles gastronomiques et les pôles de divertissement, qui ont enregistré des taux de récupération de fréquentation supérieurs à 90 % des niveaux d'avant la pandémie à fin 2025. Les actifs d'hôtellerie et de stockage frigorifique sous l'étiquette « Autres » bénéficient respectivement du rebond du tourisme et de la distribution pharmaceutique, offrant des options de diversification aux promoteurs traditionnellement attachés aux pipelines de bureaux.

Par Modèle Commercial : La Dominance de la Location Reflète la Préservation du Capital

Les locations représentaient 62,00 % de la valeur totale du marché immobilier commercial en Indonésie en 2025, reflétant la préférence des entreprises pour l'agilité du bilan face aux fluctuations monétaires. La taille du marché immobilier commercial en Indonésie attribuable aux flux de trésorerie locatifs devrait augmenter à un CAGR de 7,20 % jusqu'en 2031, soutenue par des opérations de cession-bail qui permettent aux promoteurs de recycler rapidement leurs capitaux. Les locataires multinationaux apprécient la possibilité d'ajuster leurs surfaces à la hausse ou à la baisse en réponse à l'évolution de la demande ou à la relocalisation potentielle vers Nusantara.

Les transactions de vente restent ancrées dans les parcelles de terrain industriel et les étages de bureaux en copropriété attractifs pour les particuliers fortunés à la recherche de couvertures contre l'inflation. Les gestionnaires de REIT ont déployé plus de 130 millions USD lors d'acquisitions en novembre 2024, fréquemment sous des formats de cession-bail qui sécurisent des rendements initiaux de 8 à 9 % et des escalades intégrées. Les locataires 3PL solvables s'engagent sur des baux triple net de 5 à 7 ans, permettant aux portefeuilles d'entreposage d'atteindre un statut institutionnel autrefois insaisissable en Indonésie. Le succès de ce modèle catalyse des discussions autour de titres adossés à des actifs liés aux loyers logistiques à long terme.

Par Utilisateur Final : Les 3PL du Commerce Électronique Redéfinissent les Moteurs de la Demande

Les entreprises et PME détenaient 58,00 % de la part du marché immobilier commercial en Indonésie en 2025, couvrant la finance, les services professionnels et les opérations d'assemblage. Pourtant, les prestataires logistiques tiers (3PL) du commerce électronique se développent à un CAGR de 9,88 % jusqu'en 2031, la dynamique la plus forte parmi les cohortes d'utilisateurs, à mesure que les attentes de livraison le jour même s'installent. Un seul hub de tri de 10 000 m² peut générer huit fois plus de mouvements de camions quotidiens qu'un bureau équivalent, obligeant les propriétaires à concevoir des rayons de braquage plus larges et un accès 24 heures sur 24.

Les investisseurs individuels achètent de petites unités commerciales en copropriété principalement dans les villes secondaires où les prix restent accessibles. Les exigences gouvernementales pour les centres régionaux de distribution pharmaceutique d'ici 2027 orientent la demande du secteur public vers des entrepôts à température contrôlée à Medan et Makassar. Par conséquent, la segmentation par étiquette — entreprise, 3PL, public — offre moins de valeur prédictive que des indicateurs tels que la capacité des quais de chargement, la hauteur libre et la redondance électrique, poussant les évaluateurs vers des cadres d'intensité opérationnelle plutôt que de simples catégories d'utilisateurs.

Analyse Géographique

Jakarta représentait 25,20 % de la valeur du marché immobilier commercial en Indonésie en 2025, portée par son vaste bassin de locataires et ses références d'évaluation établies. Les loyers effectifs pour les tours de catégorie A dans le Triangle d'Or sont 20 à 30 % supérieurs à ceux de Surabaya ou Bandung, mais la pression des taux de vacance tempère la croissance globale des revenus. Le reste de l'Indonésie devrait afficher la croissance la plus rapide du pays, progressant à un CAGR de 11,22 % jusqu'en 2031, à mesure que les projets d'autoroutes à péage réduisent les délais de fret et débloquent des terrains moins chers. Batam émerge comme un point chaud pour les centres de données en raison de sa connectivité par câbles sous-marins et de sa proximité avec Singapour, illustrée par le campus de 2,3 milliards USD de DAMAC actuellement en construction.

Surabaya, avec sa chaîne d'approvisionnement automobile à proximité de Gresik, contribue à environ 12 % de l'activité immobilière commerciale nationale. Les taux de vacance s'établissent à 14,3 % pour les bureaux de premier rang, nettement plus serrés qu'à Jakarta, ce qui a attiré des centres de back-office pour les banques mondiales. Bandung et Semarang tirent parti des nouveaux tronçons Trans-Java pour devenir des nœuds de traitement des commandes pour les produits de grande consommation (FMCG) et l'habillement, absorbant collectivement plus de 200 000 m² d'espace d'entreposage en 2025. La dynamique de location de la chaîne du froid à Medan s'aligne sur les politiques de valorisation en aval de l'huile de palme de Sumatra du Nord et son orientation à l'exportation.

Les rendements ajustés au risque divergent selon la localisation : les bureaux de catégorie A au cœur de Jakarta se sont négociés à des taux de capitalisation de 7,5 à 8,5 % en 2025, tandis que les actifs des villes secondaires se sont rapprochés de 10 à 11 % pour compenser des bassins d'acheteurs plus minces et des délais de location plus longs. L'affaissement côtier ajoute des primes de risque climatique dans le nord de Jakarta et à Semarang, où les assureurs facturent 15 à 20 % de plus que dans les zones intérieures de Bandung ou en altitude à Makassar. Les promoteurs actifs dans les zones exposées aux inondations surélèvent les rez-de-chaussée et installent des barrières permanentes, ajoutant 8 à 10 % aux coûts de construction mais débloquant un accès plus large au financement et la confiance des locataires.

Paysage Concurrentiel

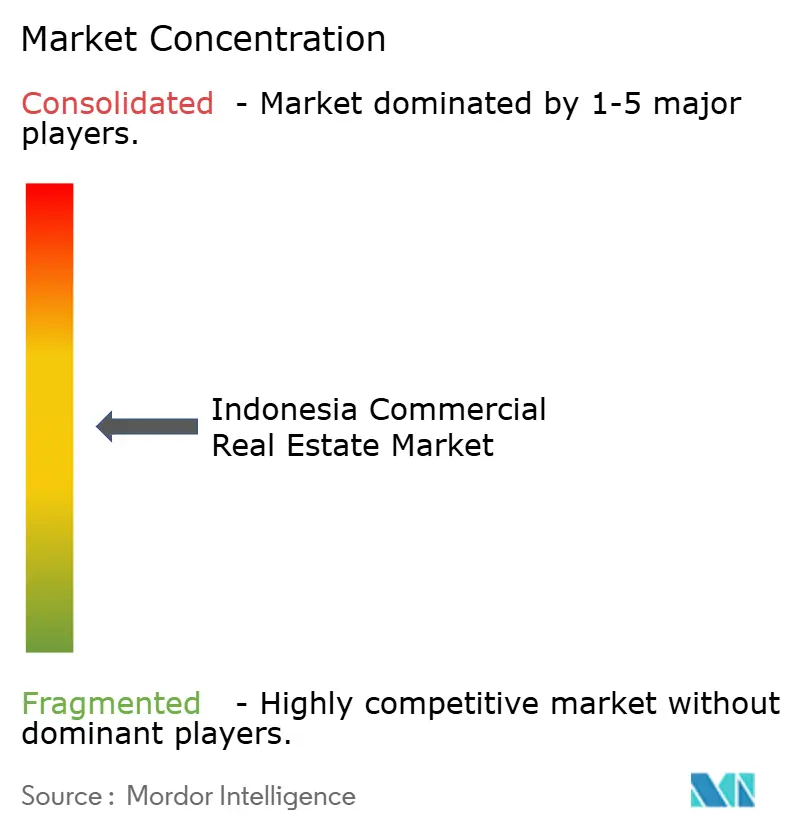

Les principaux promoteurs du marché immobilier commercial en Indonésie, Sinarmas Land, Agung Podomoro Land, Lippo Karawaci, Ciputra Development et Summarecon Agung, représentent collectivement une part relativement limitée de l'offre totale, laissant le marché fragmenté et concurrentiel. Les grands promoteurs de townships intégrés équilibrent souvent plusieurs classes d'actifs au sein de leurs portefeuilles, tandis que les acteurs plus petits et spécialisés se démarquent en se concentrant sur une exécution de projet plus rapide et des segments de niche. Parallèlement, des plateformes de technologie immobilière telles que Pinhome et SpaceStock raccourcissent les cycles de location en numérisant les annonces et les processus de paiement, encourageant les promoteurs et courtiers traditionnels à adopter des capacités numériques similaires.

La durabilité est également devenue un facteur de différenciation concurrentielle majeur. Les bâtiments certifiés selon des normes environnementales telles que la Certification EDGE et LEED attirent de plus en plus un intérêt accru des locataires et des niveaux d'occupation stables, même pendant les périodes de suroffre de bureaux. À mesure que la performance environnementale devient plus importante pour les locataires d'entreprises et les investisseurs, certains promoteurs qui n'ont pas les capitaux nécessaires pour entreprendre des rénovations écologiques vendent leurs actifs à des fonds d'investissement axés sur la durabilité qui peuvent financer des améliorations de l'efficacité énergétique.

Dans le même temps, le segment logistique et industriel connaît une collaboration internationale plus approfondie. Les partenariats entre des promoteurs indonésiens et des opérateurs étrangers, notamment du Japon et de Singapour, contribuent à l'expansion des installations de logistique frigorifique et des grands parcs de distribution tout en introduisant des systèmes avancés d'automatisation et de gestion de l'énergie. L'infrastructure numérique émerge comme un autre domaine de concurrence, les zones industrielles intégrant de plus en plus la capacité des centres de données dans leurs développements pour capter des flux de revenus supplémentaires liés à l'infrastructure. Un récent partenariat de RDTX Group avec un fournisseur de colocation basé à Singapour illustre cette convergence entre l'immobilier industriel et l'infrastructure numérique.

Les cabinets de conseil et de courtage tels que JLL, CBRE et Colliers élargissent également leurs capacités grâce à des outils basés sur les données, notamment des tableaux de bord d'évaluation assistés par intelligence artificielle et des modules de suivi carbone. Bien que ces plateformes améliorent l'analyse pour les occupants d'entreprises et les investisseurs, le marché du courtage continue de s'appuyer fortement sur les relations locales et la connaissance du marché, permettant aux agences spécialisées de maintenir une présence, notamment dans les villes secondaires et les services de représentation de locataires spécialisés.

Leaders du Secteur Immobilier Commercial en Indonésie

Sinarmas Land

Agung Podomoro Land

Lippo Karawaci

Ciputra Development

RDTX Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Février 2025 : DAMAC Properties a signé un accord de 2,3 milliards USD avec le Conseil de Coordination des Investissements d'Indonésie pour construire un campus de centres de données de 150 MW à Batam, avec une livraison progressive jusqu'en 2028

- Janvier 2025 : SiCepat s'est engagé à investir 456 millions USD pour ajouter 450 000 m² de hubs de tri automatisés dans 12 villes d'ici 2027, chacun capable de traiter 1 million de colis par jour

- Décembre 2024 : Sinarmas Land a acquis 500 ha près de Nusantara pour un township à usage mixte dont les travaux devraient commencer mi-2026.

- Novembre 2024 : Danareksa DIRE a acquis huit propriétés pour 133 millions USD dans le cadre de cessions-bails, injectant des liquidités aux promoteurs régionaux tout en sécurisant des loyers à long terme

Périmètre du Rapport sur le Marché Immobilier Commercial en Indonésie

L'immobilier commercial, la propriété d'investissement ou la propriété génératrice de revenus est destiné à générer un profit, soit à partir de plus-values soit à partir de revenus locatifs. Ce rapport vise à fournir une analyse détaillée du marché immobilier commercial indonésien. Le marché immobilier commercial indonésien est segmenté par type (bureaux, commerce de détail, industriel, logistique, multifamilial et hôtellerie) et par villes clés (Jakarta, Surabaya et Semarang). Le rapport propose la taille du marché et les valeurs prévisionnelles (en milliards USD) pour tous les segments susmentionnés.

| Bureaux |

| Commerce de Détail |

| Logistique |

| Autres |

| Vente |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Jakarta |

| Surabaya |

| Bandung |

| Semarang |

| Medan |

| Reste de l'Indonésie |

| Par Type de Propriété | Bureaux |

| Commerce de Détail | |

| Logistique | |

| Autres | |

| Par Modèle Commercial | Vente |

| Location | |

| Par Utilisateur Final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par Géographie | Jakarta |

| Surabaya | |

| Bandung | |

| Semarang | |

| Medan | |

| Reste de l'Indonésie |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché immobilier commercial en Indonésie en 2026 ?

Il est estimé à 28,55 milliards USD, en bonne voie pour atteindre 39,02 milliards USD d'ici 2031.

Quel type de propriété se développe le plus rapidement ?

Les actifs logistiques devraient progresser à un CAGR de 9,12 % jusqu'en 2031 grâce à la demande du commerce électronique et des 3PL.

Quelle est la part d'activité provenant des locations ?

Les contrats de location représentaient 62,00 % de la valeur de 2025 et resteront le modèle dominant jusqu'en 2031.

Quelle géographie offre la croissance prévisionnelle la plus élevée ?

Le reste de l'Indonésie, englobant les pôles de Batam, Makassar et Sulawesi, devrait afficher un CAGR de 11,22 % jusqu'en 2031.

Comment les règles de durabilité affectent-elles les propriétaires ?

Le code énergétique de Jakarta de 2025 impose des rénovations ; les tours certifiées ont obtenu des primes locatives de 8 à 12 % et des taux d'occupation plus élevés.

Dernière mise à jour de la page le: