Taille et part du marché des routeurs résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.58 Milliards de dollars |

| Taille du Marché (2031) | 22.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des routeurs résidentiels par Mordor Intelligence

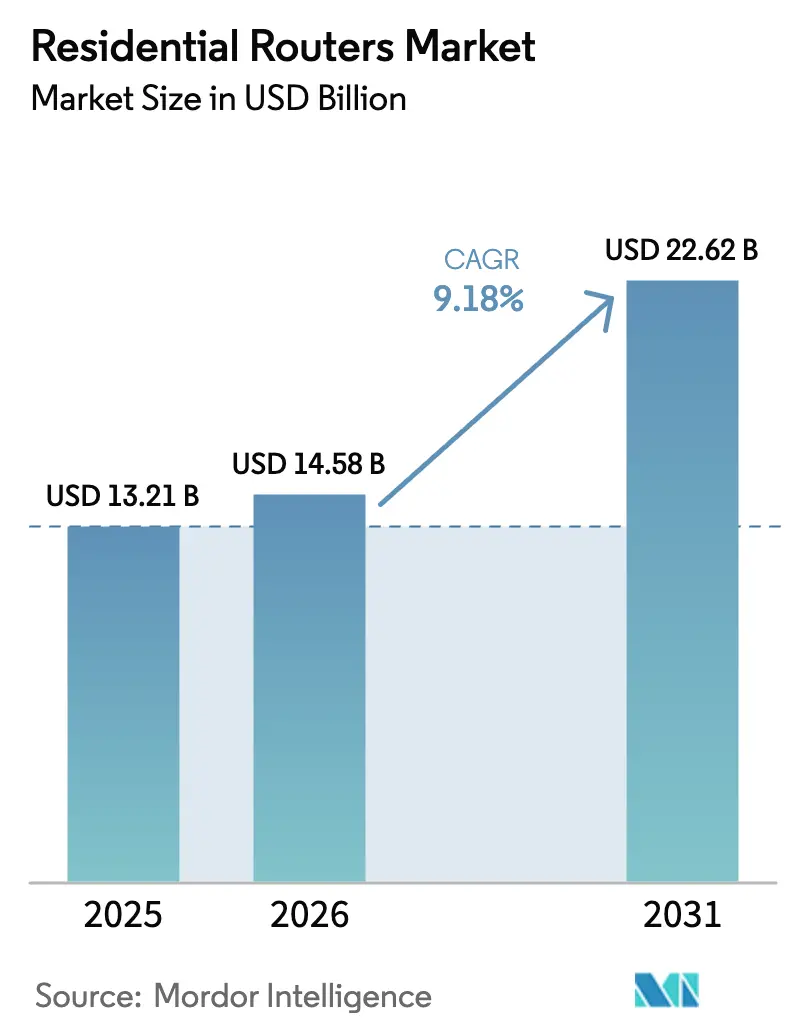

La taille du marché des routeurs résidentiels était évaluée à 13,21 milliards USD en 2025, 14,58 milliards USD en 2026, et devrait atteindre 22,62 milliards USD d'ici 2031, ce qui correspond à un TCAC de 9,18 % sur la période 2026-2031. La demande croissante des foyers en matière de connectivité multi-gigabit, les déploiements de fibre optique des fournisseurs d'accès à Internet (FAI) qui intègrent des passerelles Wi-Fi 7, et le remplacement progressif du matériel Wi-Fi 5 soutiennent cette trajectoire ascendante. La connectivité sans fil continue d'absorber les dépenses, car les routeurs tribande contribuent à atténuer la congestion causée par le télétravail, le divertissement multi-flux et les appareils domotiques. Les FAI monétisent cette transition en intégrant des services d'optimisation pilotés par l'IA et de cybersécurité dans des offres groupées d'abonnement, un modèle qui redirige la valeur des rayons de vente au détail vers des frais de Wi-Fi géré. L'avantage concurrentiel repose de plus en plus sur les accords d'allocation de puces et les plateformes de gestion de réseau en nuage, plutôt que sur des mises à niveau matérielles cosmétiques. Les mandats d'efficacité énergétique de l'Union européenne et de l'Amérique du Nord accélèrent davantage les cycles de renouvellement en fixant des plafonds de consommation électrique que les routeurs anciens ne peuvent pas respecter.

Principaux enseignements du rapport

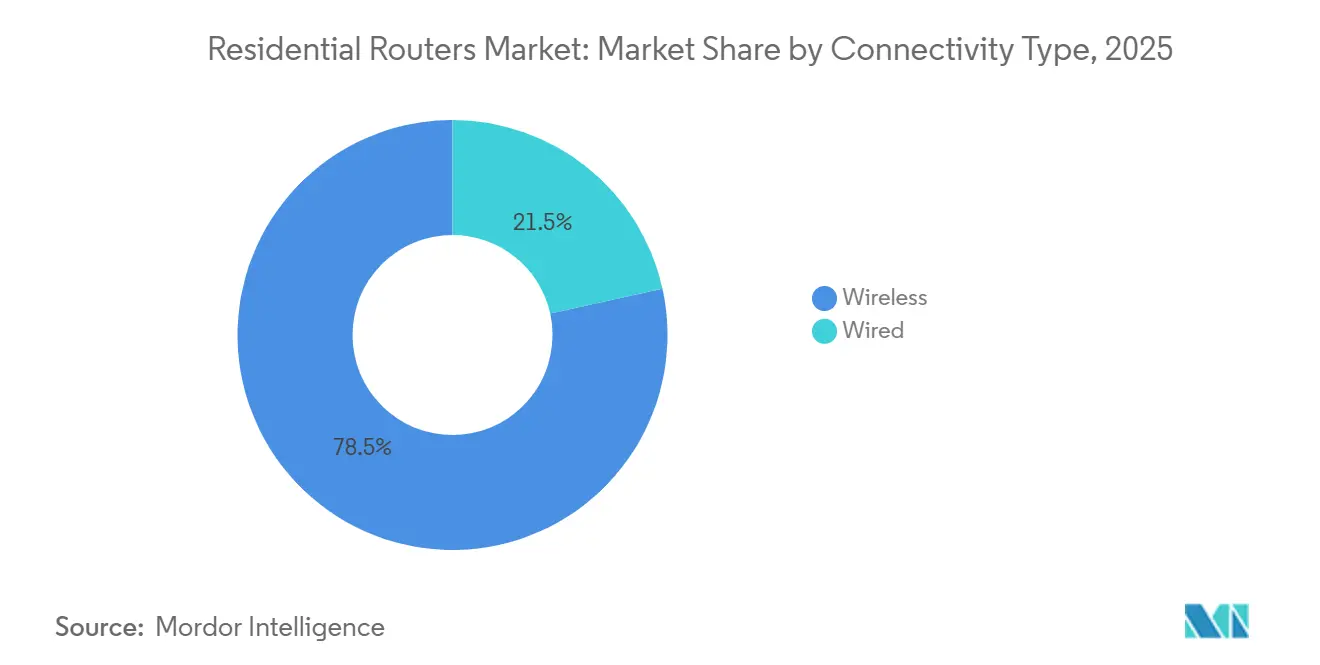

- Par type de connectivité, le sans fil représentait 78,46 % de la part du marché des routeurs résidentiels en 2025, tandis que ce même segment devrait croître à un TCAC de 10,17 % jusqu'en 2031.

- Par génération de norme Wi-Fi, le Wi-Fi 6 et 6E était en tête avec une part de 47,82 % en 2025 ; le Wi-Fi 7 devrait se développer à un TCAC de 10,88 % jusqu'en 2031.

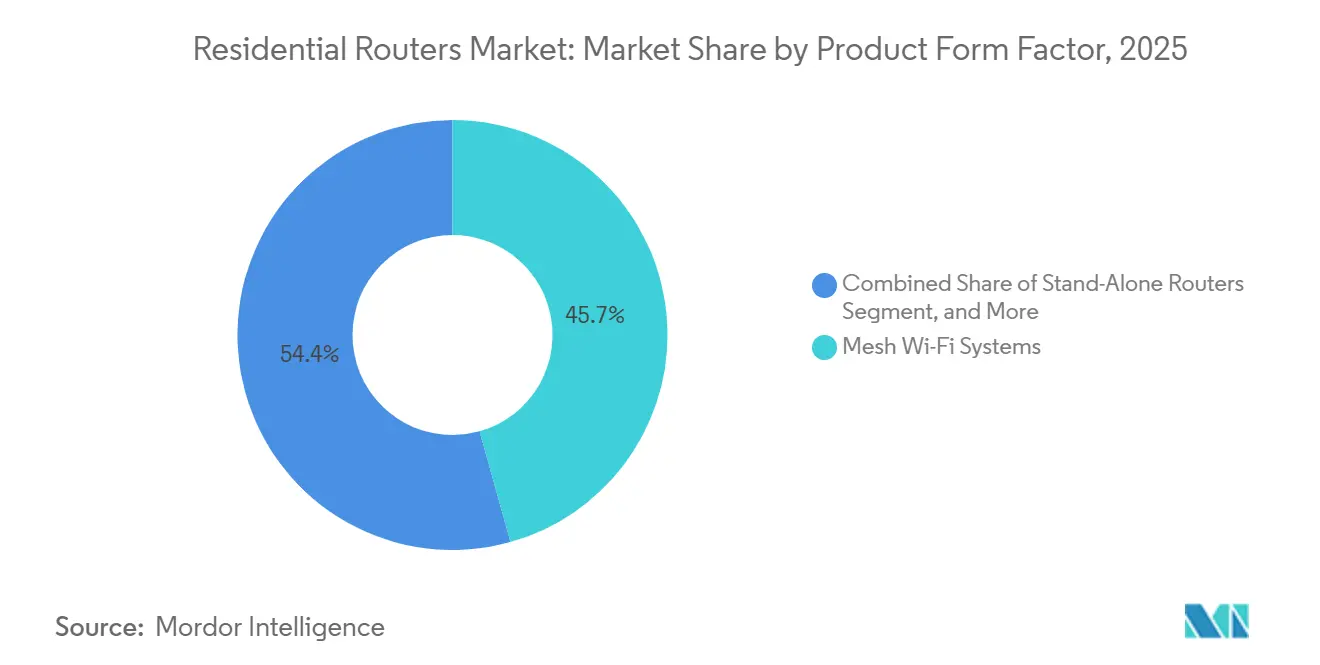

- Par facteur de forme du produit, les systèmes Wi-Fi maillés représentaient 45,65 % de la taille du marché des routeurs résidentiels en 2025 et progressent à un TCAC de 9,46 % jusqu'en 2031.

- Par canal de distribution, les passerelles groupées et louées par les FAI détenaient 61,37 % des revenus de 2025 ; ce canal devrait afficher un TCAC de 9,79 % jusqu'en 2031.

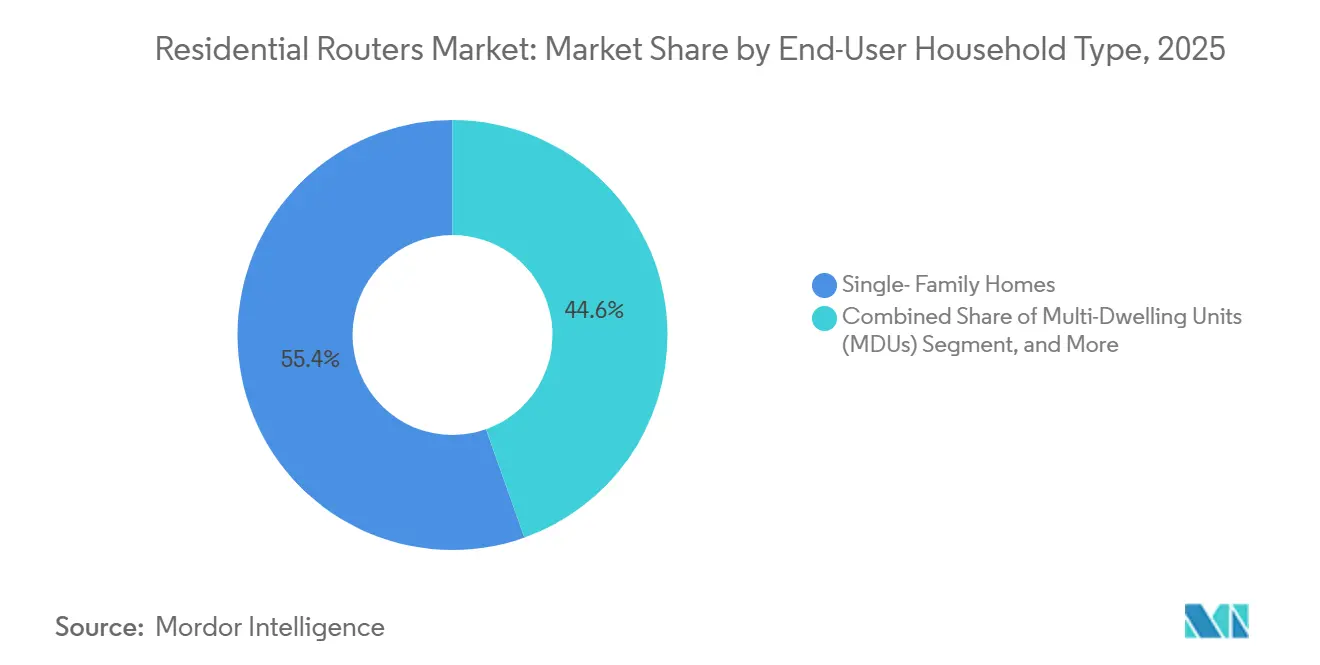

- Par type de foyer utilisateur final, les maisons individuelles représentaient 55,43 % de la part en 2025, tandis que les immeubles collectifs connaissent la croissance la plus rapide avec un TCAC de 10,02 % jusqu'en 2031.

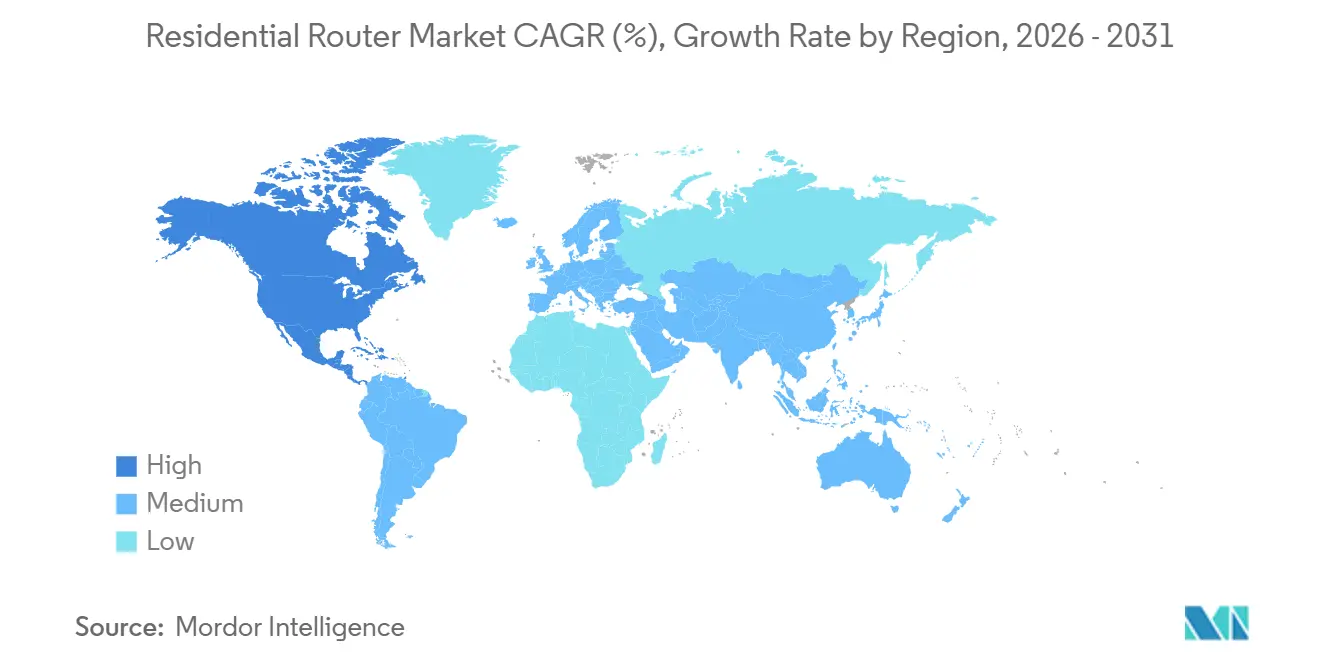

- Par géographie, l'Amérique du Nord était en tête avec 41,58 % de part en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 10,62 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des routeurs résidentiels

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils domotiques et IoT | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse du trafic IP mondial et adoption du haut débit à grande vitesse | +2.4% | Mondial, porté par les déploiements de fibre optique en Asie-Pacifique | Long terme (≥ 4 ans) |

| Migration vers les normes Wi-Fi 6/6E/7 alimentant les cycles de remplacement | +1.8% | Amérique du Nord et Europe en tant qu'adopteurs précoces, croissance en volume en Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements de fibre optique des FAI intégrant des passerelles Wi-Fi 7 à grande échelle | +1.6% | Marchés matures d'Amérique du Nord et d'Europe, marchés émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Abonnements Wi-Fi géré pilotés par l'IA stimulant la demande de routeurs haut de gamme | +0.9% | Amérique du Nord et Europe, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'efficacité énergétique incitant à la mise à niveau vers des routeurs à faible consommation | +0.4% | Zones de conformité réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils domotiques et IoT

La densité d'appareils connectés a atteint 17 unités par foyer en Amérique du Nord et 12 en Europe d'ici 2025. Cette saturation rend obsolètes les routeurs anciens, initialement conçus pour moins de 10 connexions simultanées. Les foyers confrontés à des problèmes de latence lors de la diffusion simultanée en 4K, de l'interrogation de thermostats intelligents et des téléchargements de caméras de sécurité considèrent désormais les systèmes tribande ou maillés comme des services essentiels plutôt que des luxes. Les FAI exploitent ce point de douleur en intégrant des passerelles Wi-Fi 6E et Wi-Fi 7 dans les nouvelles installations de fibre optique, fidélisant les abonnés dans des écosystèmes Wi-Fi géré à 10-15 USD par mois. L'interopérabilité Matter est devenue un standard de base, obligeant les fabricants à intégrer des fonctionnalités de routeur frontière Thread qui fragmentent la concurrence entre les acteurs centrés sur les plateformes et les marques matérielles traditionnelles.

Hausse du trafic IP mondial et adoption du haut débit à grande vitesse

Le trafic IP mondial a atteint 4,8 zettaoctets en 2024 et dépassera 7,5 zettaoctets d'ici 2028. La pénétration de la fibre optique a dépassé 52 % en Chine et 48 % en Corée du Sud en 2025, créant une demande pour des routeurs dotés de ports WAN de 2,5 Gbps ou 10 Gbps. Les opérateurs câblés nord-américains ont répondu en intégrant des radios Wi-Fi 7 dans les passerelles DOCSIS 4.0, déplaçant les pools de profit du matériel vers des frais de services gérés récurrents. En Inde, BharatNet a étendu la capacité du réseau dorsal à 250 000 villages, mais l'absence d'infrastructure de mise à jour du micrologiciel dans les routeurs à moins de 25 USD expose les utilisateurs ruraux aux botnets. Ces dynamiques polarisent le marché des routeurs résidentiels entre les passerelles contrôlées par les FAI et les équipements haut de gamme pour passionnés.

Migration vers les normes Wi-Fi 6/6E/7 alimentant les cycles de remplacement

Les routeurs Wi-Fi 7 sont entrés en production en volume fin 2024, alors que Qualcomm, Broadcom et MediaTek montaient en cadence sur les puces 802.11be.[1]Salle de presse Qualcomm. "Les fabricants de puces accélèrent la production de silicium 802.11be." qualcomm.com/news Les FAI accélèrent l'adoption en proposant des échanges de passerelles sans frais aux abonnés de longue date, contournant la sensibilité au prix des consommateurs et intégrant le Wi-Fi 7 deux ans avant la saturation des appareils clients. L'approbation réglementaire pour le spectre 6 GHz varie : les États-Unis et l'Europe ont autorisé son utilisation en 2020 et 2021, tandis que l'Inde a attendu jusqu'en 2024, fragmentant les stratégies de gestion des stocks. Ce décalage crée un marché des routeurs résidentiels à deux vitesses où les mises à niveau groupées des FAI dépassent les ventes au détail, concentrant les revenus chez les fournisseurs intégrés verticalement.

Déploiements de fibre optique des FAI intégrant des passerelles Wi-Fi 7 à grande échelle

Les FAI de premier rang tels qu'AT&T, Spectrum et BeFibre ont standardisé les passerelles Wi-Fi 7 pour les clients gigabit en 2025. En achetant des puces en grande quantité, les opérateurs sous-cotent les prix de détail de 50 à 100 USD et sécurisent la priorité d'allocation en période de pénurie. Les mises à jour du micrologiciel à distance et les diagnostics en nuage réduisent les interventions sur site de 30 %, permettant aux opérateurs de récupérer les subventions en 18 mois. Les fournisseurs de routeurs autonomes ripostent en ciblant les joueurs et les passionnés de logiciels libres, mais ce créneau représente moins de 15 % du volume annuel d'unités.

Analyse de l'impact des freins*

| Frein | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des risques de cybersécurité et de confidentialité | -1.2% | Mondial, aigu en Amérique du Nord et en Europe en raison du contrôle réglementaire | Court terme (≤ 2 ans) |

| Sensibilité aux prix dans les marchés émergents | -0.8% | Asie-Pacifique (Inde, Asie du Sud-Est), Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Lacunes en compétences des utilisateurs entraînant une sous-utilisation des fonctionnalités, retardant les mises à niveau | -0.5% | Mondial, plus prononcé dans les marchés émergents et les démographies vieillissantes | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en puces créant des pénuries de produits et des hausses de prix | -0.6% | Mondial, avec un impact aigu sur les fabricants de matériel de niveaux 2 et 3 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade des risques de cybersécurité et de confidentialité

Les routeurs représentaient 75 % des compromissions réussies de botnets IoT en 2024. La loi européenne sur la cyberrésilience impose désormais des engagements de mise à jour de sécurité sur cinq ans, ajoutant 3 à 5 USD au coût des matériaux et comprimant les marges des marques à faible marge.[2]Stratégie numérique de la Commission européenne. "La loi européenne sur la cyberrésilience fixe des règles de mise à jour de sécurité." digital-strategy.ec.europa.eu Aux États-Unis, un label de cybersécurité volontaire de la FCC reste peu utilisé car la plupart des consommateurs ne savent pas interpréter les badges techniques. La défense de la vie privée s'est intensifiée après des révélations selon lesquelles certaines passerelles de FAI collectent des métadonnées de navigation à des fins de ciblage publicitaire, poussant les opérateurs à adopter des cadres d'opt-in. Alors que les foyers attendent une clarification réglementaire, les cycles de mise à niveau ralentissent et les fabricants de matériel détournent leurs budgets de l'innovation fonctionnelle vers la conformité.

Sensibilité aux prix dans les marchés émergents

En Inde, 68 % des achats de routeurs en 2025 étaient inférieurs à 30 USD, une gamme dominée par des appareils Wi-Fi 4 sans marque dépourvus du chiffrement WPA3. Les droits d'importation compris entre 15 % et 25 % en Afrique subsaharienne font grimper les prix de détail et maintiennent l'adoption des lignes fixes centrée sur les zones urbaines. Les prix des routeurs au Brésil ont augmenté de 15 % à 25 % en raison de la volatilité logistique et monétaire. Les fabricants de matériel répondent avec des références allégées, mais ces réductions de coûts érodent la perception de la marque et cannibalisent les gammes à marges plus élevées, limitant l'expansion des revenus même lorsque les expéditions d'unités augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de connectivité : domination du sans fil ancrée par les foyers multi-appareils

Les routeurs sans fil détenaient 78,46 % de la part du marché des routeurs résidentiels en 2025 et devraient croître à un TCAC de 10,17 %, reflétant leur capacité à gérer des flux simultanés et des charges de télétravail. Les foyers qui hébergent trois sessions vidéo simultanées ou plus préfèrent les unités tribande aux alternatives filaires qui nécessitent un câblage structuré coûteux. Les FAI accélèrent l'adoption du sans fil en intégrant des passerelles compatibles avec le maillage qui éliminent les zones mortes, faisant évoluer le marché des routeurs résidentiels vers des modèles d'abonnement. Le segment filaire persiste dans des niches sensibles à la latence telles que le trading à haute fréquence, mais sa contraction se poursuivra à mesure que le Wi-Fi 7 offrira des performances quasi filaires.

Les écosystèmes maillés et l'itinérance assistée par l'IA définissent désormais la proposition de valeur du sans fil. La standardisation de la directive européenne sur les équipements radio sur les chargeurs USB-C réduit les objections liées aux déchets électroniques et raccourcit les délibérations sur le remplacement des routeurs. Des marchés comme l'Allemagne et le Japon, qui intègrent des prises Ethernet dans chaque pièce, terminent néanmoins les sessions sur des points d'accès Wi-Fi pour plus de flexibilité. Le marché des routeurs résidentiels restera donc résolument sans fil à mesure que la densité IoT augmente.

Par génération de norme Wi-Fi : ascension du Wi-Fi 7 portée par le pré-déploiement des FAI

Le Wi-Fi 6 et 6E représentaient 47,82 % des expéditions en 2025, mais le Wi-Fi 7 est en passe de connaître la croissance la plus rapide avec un TCAC de 10,88 %. L'opération multi-liaison agrège les bandes 2,4 GHz, 5 GHz et 6 GHz pour offrir une latence déterministe pour les jeux en nuage et la réalité augmentée. Les FAI distribuent des passerelles 802.11be lors de l'activation du service, réduisant le délai d'adoption qui sépare historiquement les nouvelles normes de l'adoption de masse. La restriction de la Chine à l'utilisation intérieure du 6 GHz impose des stratégies à double référence, mais les prix en volume se normaliseront d'ici 2027.

Les routeurs Wi-Fi 7 haut de gamme pour passionnés, dont le prix dépasse 400 USD, servent de produits phares pour la marque et représentent moins de 8 % du volume d'unités. À mesure que les appareils clients arrivent, l'écart de performance motivera le remplacement des unités Wi-Fi 5, propulsant davantage la taille du marché des routeurs résidentiels.

Par facteur de forme du produit : les systèmes maillés capitalisent sur la couverture de l'ensemble du domicile

Les systèmes maillés ont capturé 45,65 % des revenus de 2025 et maintiendront un TCAC de 9,46 % jusqu'en 2031, car les maisons à plusieurs étages et la construction à murs épais mettent à l'épreuve la couverture des unités individuelles. Les nœuds satellites prêts à l'emploi séduisent les utilisateurs non techniques à la recherche d'une itinérance transparente. Les FAI revendent des extensions maillées à 50-80 USD, un ajout rentable qui réduit également les appels au support. Les routeurs autonomes survivent dans les petits appartements mais font face à des marges brutes inférieures à 15 %, poussant les fournisseurs à se tourner vers les services d'abonnement.

Les passerelles modem-routeur dominent les déploiements des FAI car les conceptions intégrées réduisent la consommation d'énergie et simplifient la formation des clients. Les passerelles d'accès sans fil fixe 5G comblent les lacunes du dernier kilomètre dans les zones rurales, bien que la variabilité de la latence les confine aux utilisateurs sensibles aux coûts. À mesure que la fibre optique se développe, le marché des routeurs résidentiels se concentrera autour des hybrides maillés et de passerelles qui simplifient la mise en réseau domestique.

Par canal de distribution : le groupement des FAI remodèle les pools de marges

Les passerelles groupées et louées par les FAI ont généré 61,37 % des revenus de 2025 et progresseront à un TCAC de 9,79 %. Les propositions sans frais initiaux convertissent les routeurs en flux de rentes via des frais mensuels de Wi-Fi géré de 10 à 15 USD. Les ventes au détail en magasin ont diminué à 18 % alors que les grandes surfaces réduisaient le nombre de références de 30 %. Les marques directes aux consommateurs en ligne comme eero exploitent la cadence des mises à jour du micrologiciel et la formation des clients pour compenser l'absence d'espace en rayon physique.

Le modèle de routeur loué accélère également le renouvellement du matériel tous les trois à quatre ans, faisant évoluer le marché des routeurs résidentiels vers des revenus récurrents. Les utilisateurs avancés qui insistent sur le micrologiciel à code source ouvert continuent d'acheter des références haut de gamme, mais ils représentent moins de 12 % du volume annuel.

Par type de foyer utilisateur final : les immeubles collectifs émergent comme le segment à la croissance la plus rapide

Les maisons individuelles représentaient 55,43 % de la demande de 2025, mais les immeubles collectifs se développent le plus rapidement avec un TCAC de 10,02 %. Les promoteurs immobiliers considèrent désormais les équipements Wi-Fi gigabit comme des prestations incontournables, avec des pénalités de vacance de 15 à 20 % pour les retardataires. Les accords de service groupé confient les achats aux propriétaires d'immeubles, intégrant les frais de Wi-Fi géré dans les loyers et favorisant les installations de passerelles maillées et centralisées.

Les immeubles collectifs nécessitent des systèmes d'antennes distribuées pour surmonter l'atténuation du béton, augmentant les coûts matériels par unité de 80 à 120 USD. Les utilisateurs de petits bureaux/bureaux à domicile (SOHO), représentant 12 % de la demande, paient des primes pour le basculement WAN double et le débit VPN. À mesure que la construction résidentielle plafonne, les immeubles collectifs représenteront une part disproportionnée de la croissance incrémentale de la taille du marché des routeurs résidentiels.

Analyse géographique

L'Amérique du Nord a généré 41,58 % des revenus des routeurs résidentiels en 2025, portée par le groupement des FAI qui intègre des passerelles Wi-Fi 7 dans les offres fibre et câble. La plateforme xFi de Comcast dessert 32 millions de foyers et monétise l'optimisation pilotée par l'IA à 14 USD par mois. AT&T et Verizon ont adopté des tactiques similaires, réduisant les coûts d'intervention sur site de 28 % grâce aux diagnostics à distance. Les prix de vente moyens restent élevés, entre 140 et 200 USD pour les systèmes maillés. Des mesures réglementaires telles que le label de cybersécurité de la FCC ajoutent des contraintes de conformité sans modifier visiblement les choix des consommateurs.

L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 10,62 % jusqu'en 2031. Les 580 millions de foyers fibre en Chine nécessitent des routeurs multi-gigabit, tandis que le réseau dorsal BharatNet de l'Inde met en évidence les lacunes de sécurité dans le matériel à bas coût. Les nations de l'ASEAN restent sensibles aux prix, avec 72 % des routeurs dont le prix est inférieur à 35 USD. Le Japon et la Corée du Sud sont en tête de l'adoption du Wi-Fi 7, les opérateurs intégrant des services 10 Gbps.

L'Europe détenait 22 % des revenus mondiaux en 2025, façonnée par la loi européenne sur la cyberrésilience et les mandats d'écoconception qui favorisent les marques disposant de pipelines de certification établis. BeFibre et EE ont tarifé les offres Wi-Fi 7 alimentées par l'IA à 15 USD par mois, réduisant le taux de désabonnement de 18 %. Les normes de câblage structuré en Allemagne ralentissent la prolifération du maillage, mais la pénétration de la fibre a atteint 48 % en 2025, créant une demande latente pour des routeurs multi-gigabit. L'Amérique du Sud, le Moyen-Orient et l'Afrique combinés représentaient 18 % des revenus, contraints par les droits d'importation et la volatilité des devises.[3]Banque africaine de développement. "Barrières tarifaires dans les équipements de réseau." afdb.org

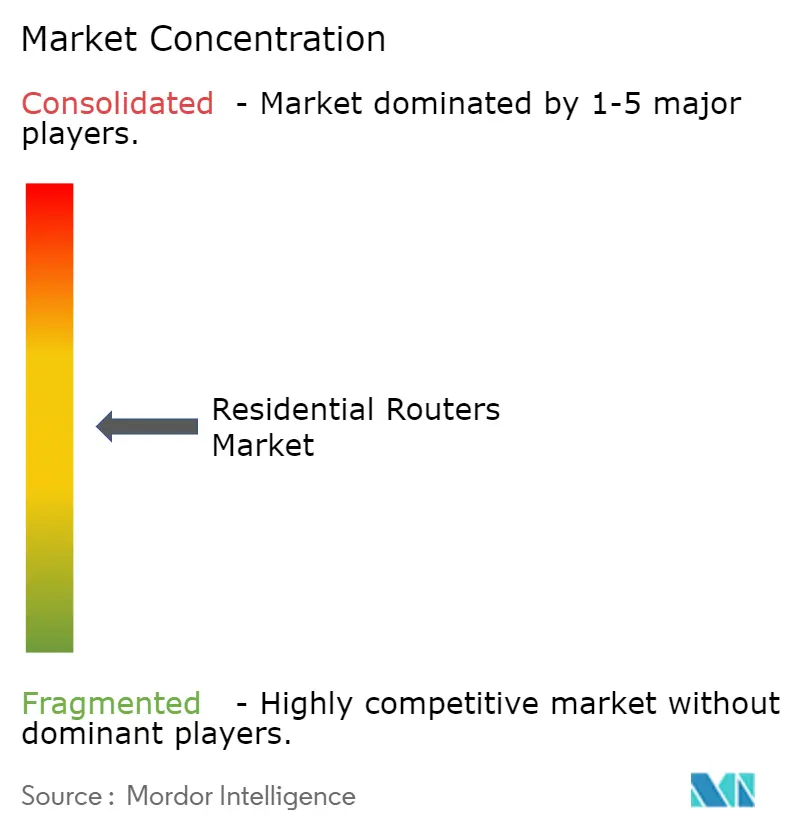

Paysage concurrentiel

Le marché des routeurs résidentiels est modérément concentré. Les cinq premiers fournisseurs, dont Netgear, TP-Link, ASUS, D-Link et Xiaomi, détenaient environ 48 % des revenus de 2025. Les passerelles de marque FAI de Cisco, CommScope et Nokia dominent les canaux groupés, réduisant l'exposition au détail. Les fournisseurs qui sécurisent des contrats pluriannuels de puces avec Qualcomm et Broadcom obtiennent un statut de premier entrant dans les déploiements Wi-Fi 7, un avantage pour les acteurs intégrés verticalement tels que Huawei. Des espaces blancs persistent dans les accords groupés pour immeubles collectifs où les plafonds de prix restent inférieurs à 60 USD par unité.

La différenciation technologique tourne de plus en plus autour de l'optimisation de réseau en nuage plutôt que des spécifications matérielles. Les puces de la série Networking Pro de Qualcomm permettent la priorisation des appareils en temps réel et la commutation prédictive des canaux, des fonctionnalités que les FAI intègrent dans des plans de service à plusieurs niveaux tarifés entre 10 et 18 USD par mois.

Les dépôts de brevets en 2024 et 2025 se sont concentrés sur les algorithmes d'opération multi-liaison et l'atténuation des interférences pilotée par l'IA, signalant un glissement vers des architectures de réseau définies par logiciel qui banalisent le matériel et élèvent le verrouillage de plateforme comme principal fossé concurrentiel. Des concurrents plus petits tels qu'Ubiquiti et Synology ciblent les segments de passionnés avec la compatibilité des micrologiciels à code source ouvert et l'intégration NAS pour utilisateurs avancés, mais ces niches représentent moins de 10 % du volume d'unités et font face à une pression sur les marges alors que les alternatives groupées des FAI intègrent des fonctionnalités similaires sans frais initiaux.

Leaders du secteur des routeurs résidentiels

D-Link Corporation

TP-Link Technologies Co. Ltd

NETGEAR Inc.

Belkin International, Inc. (Linksys)

ASUSTeK Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : TP-Link a lancé le routeur Wi-Fi 7 quadribande BE19000 ciblant les joueurs à 599 USD.

- Novembre 2025 : NETGEAR s'est associé à Plume pour intégrer l'optimisation pilotée par l'IA dans les systèmes maillés Orbi, réduisant les appels au support des FAI de 25 %.

- Octobre 2025 : AT&T a étendu All-Fi Pro à 15 millions de foyers, en intégrant des passerelles Nokia Wi-Fi 7 à 15 USD par mois.

- Septembre 2025 : Xiaomi a introduit le routeur Redmi AX6000 en Inde à 3 999 INR (48 USD) pour capter les mises à niveau du segment entrée de gamme.

- Août 2025 : Comcast a déployé 2 millions de passerelles xFi Wi-Fi 7 pour les abonnés Gigabit Pro, en intégrant le silicium Broadcom BCM6726.

Portée du rapport mondial sur le marché des routeurs résidentiels

Un routeur est une passerelle qui transmet des données entre un ou plusieurs réseaux locaux. Il s'agit d'un appareil qui fournit le Wi-Fi et est généralement connecté à un modem. Dans le cadre de cette étude, un routeur installé dans les foyers pour partager une seule connexion Internet avec plusieurs appareils est considéré comme un routeur résidentiel. Ces appareils connectés à Internet dans le foyer forment un réseau local (LAN).

Le rapport sur le marché des routeurs résidentiels est segmenté par type de connectivité (filaire et sans fil), génération de norme Wi-Fi (Wi-Fi 4, Wi-Fi 5, Wi-Fi 6/6E et Wi-Fi 7), facteur de forme du produit (routeurs autonomes, systèmes Wi-Fi maillés, passerelles modem-routeur et passerelles domestiques 5G/accès sans fil fixe), canal de distribution (vente au détail, en ligne/commerce électronique, groupé/loué par les FAI et marques directes aux consommateurs), type de foyer utilisateur final (maisons individuelles, immeubles collectifs et petits bureaux/bureaux à domicile SOHO), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Filaire |

| Sans fil |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 / 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Routeurs autonomes |

| Systèmes Wi-Fi maillés |

| Passerelles modem-routeur (IAD) |

| Passerelles domestiques 5G/accès sans fil fixe |

| Vente au détail (en magasin) |

| En ligne/commerce électronique |

| Groupé/loué par les FAI |

| Marques directes aux consommateurs |

| Maisons individuelles |

| Immeubles collectifs (MDU) |

| Petits bureaux/bureaux à domicile (SOHO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de connectivité | Filaire | |

| Sans fil | ||

| Par génération de norme Wi-Fi | Wi-Fi 4 (802.11n) | |

| Wi-Fi 5 (802.11ac) | ||

| Wi-Fi 6 / 6E (802.11ax) | ||

| Wi-Fi 7 (802.11be) | ||

| Par facteur de forme du produit | Routeurs autonomes | |

| Systèmes Wi-Fi maillés | ||

| Passerelles modem-routeur (IAD) | ||

| Passerelles domestiques 5G/accès sans fil fixe | ||

| Par canal de distribution | Vente au détail (en magasin) | |

| En ligne/commerce électronique | ||

| Groupé/loué par les FAI | ||

| Marques directes aux consommateurs | ||

| Par type de foyer utilisateur final | Maisons individuelles | |

| Immeubles collectifs (MDU) | ||

| Petits bureaux/bureaux à domicile (SOHO) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel taux de croissance est prévu pour le marché des routeurs résidentiels entre 2026 et 2031 ?

Le marché des routeurs résidentiels devrait croître à un TCAC de 9,18 % de 2026 à 2031.

Quel type de connectivité domine la demande actuelle ?

Les routeurs sans fil dominent, détenant 78,46 % de part en 2025 et se développant avec un TCAC de 10,17 %.

Comment les FAI influencent-ils les cycles de remplacement des routeurs ?

Les FAI intègrent des passerelles Wi-Fi 7 dans les offres fibre et facturent 10 à 15 USD par mois pour le Wi-Fi géré, raccourcissant les intervalles de renouvellement à 3-4 ans.

Pourquoi les systèmes maillés croissent-ils plus vite que les routeurs autonomes ?

Les nœuds maillés résolvent les problèmes de couverture dans les maisons à plusieurs étages, conduisant à un TCAC de 9,46 % comparé à des ventes d'unités individuelles stagnantes.

Quelle région devrait afficher la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 10,62 % jusqu'en 2031, portée par les mandats de fibre optique en Chine et l'expansion du haut débit rural en Inde.

Quelle est la principale préoccupation en matière de cybersécurité pour les routeurs résidentiels ?

Les routeurs représentent 75 % des compromissions réussies de botnets IoT, suscitant de nouvelles réglementations sur les mises à jour de sécurité dans l'Union européenne et aux États-Unis.

Dernière mise à jour de la page le: