Taille et part du marché immobilier résidentiel en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 47.99 Milliards de dollars |

| Taille du Marché (2031) | 58.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel en Indonésie par Mordor Intelligence

La taille du marché immobilier résidentiel en Indonésie a atteint 47,99 milliards USD en 2026 et devrait atteindre 58,7 milliards USD d'ici 2031, reflétant un TCAC de 4,12 % sur la période. La demande est soutenue par l'exonération de TVA prise en charge par le gouvernement sur les transactions éligibles, les prêts hypothécaires subventionnés à grande échelle destinés aux acheteurs à faibles revenus, et une absorption régulière par les utilisateurs finaux portée par le financement bancaire. Des contraintes structurelles continuent de modérer la conversion dans les segments supérieurs, notamment la rareté des terrains urbains, les coûts de développement plus élevés et la faible pénétration du crédit hypothécaire par rapport aux économies comparables. Les formats verticaux gagnent du terrain autour des nœuds de transport en commun à mesure que les villes se densifient, tandis que les lotissements périurbains maintiennent une demande résiliente pour les maisons individuelles là où les terrains restent disponibles à des prix viables. Les plateformes numériques de prêt hypothécaire et la souscription automatisée réduisent les délais d'approbation, ce qui aide les primo-accédants mais ne compense pas encore les pressions plus larges sur l'accessibilité financière.

Principaux enseignements du rapport

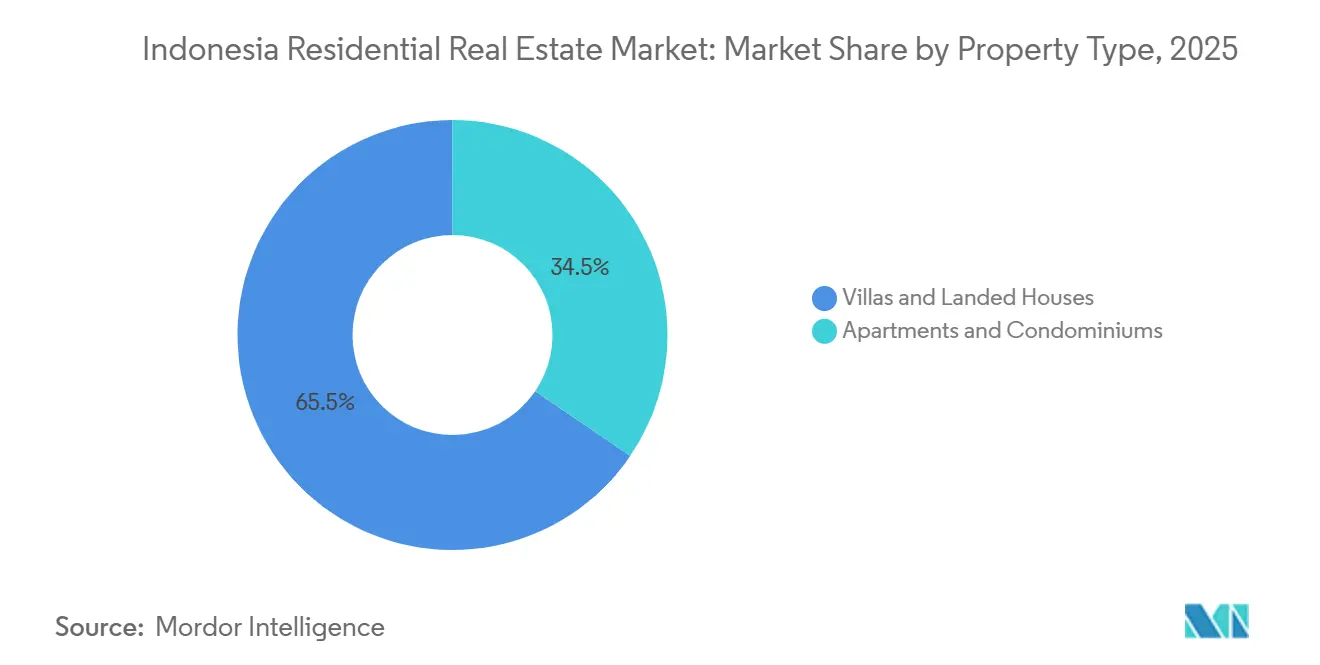

- Par type de bien, les villas et maisons individuelles ont dominé avec 65,5 % de la part des revenus en 2025, tandis que les appartements devraient se développer à un TCAC de 4,31 % jusqu'en 2031.

- Par tranche de prix, le segment milieu de gamme a représenté 47 % des revenus de 2025, tandis que le segment abordable progresse à un TCAC de 4,26 % jusqu'en 2031.

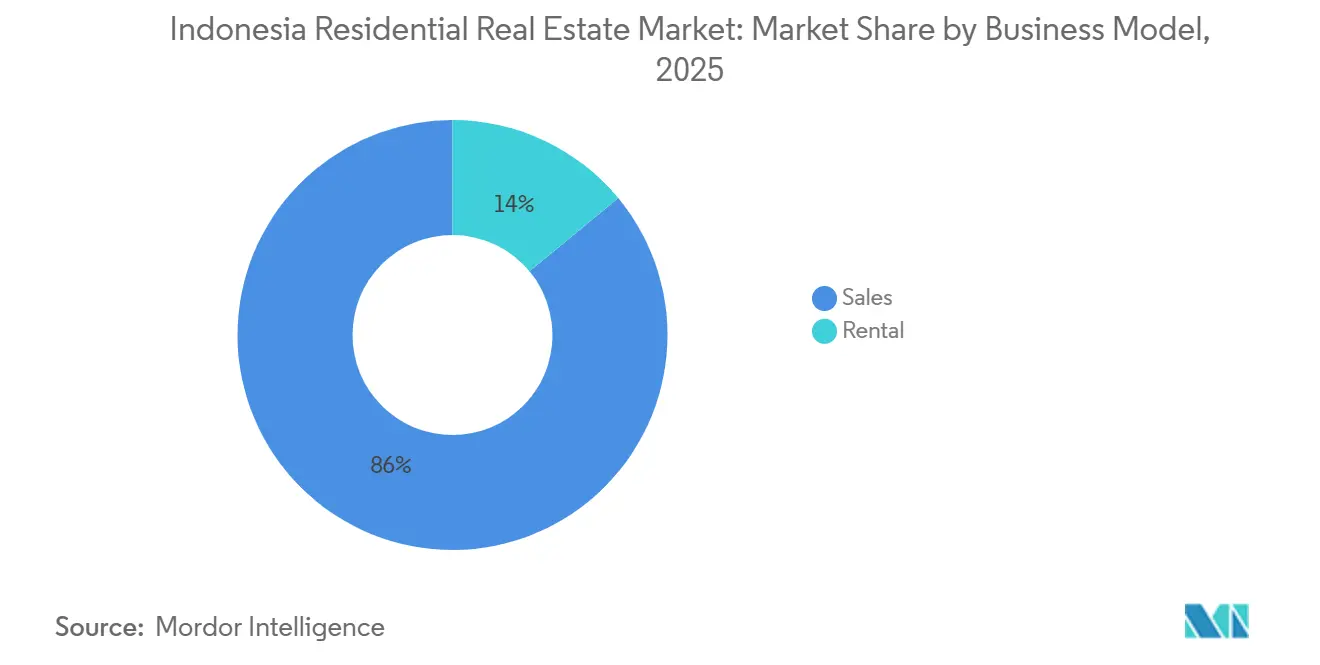

- Par modèle commercial, les ventes ont capté 86 % des transactions en 2025, tandis que le segment locatif est le plus dynamique avec un TCAC de 4,40 % jusqu'en 2031.

- Par mode de vente, les biens secondaires ou de revente ont détenu une part de 63 % en 2025, tandis que les transactions de construction neuve primaire croissent à un TCAC de 4,35 % jusqu'en 2031.

- Par géographie, Java a conservé une part de 39 % en 2025, tandis que Kalimantan est la région à la croissance la plus rapide avec un TCAC de 4,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier résidentiel en Indonésie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les programmes KPR subventionnés soutiennent les volumes de la demande abordable | +1.2% | National, retombées les plus fortes à Java occidental, Java central, Sulawesi du Sud | Moyen terme (2 à 4 ans) |

| La prédominance du financement hypothécaire soutient l'absorption par les utilisateurs finaux | +0.9% | National | Moyen terme (2 à 4 ans) |

| Les incitations prolongées à la TVA catalysent les stocks disponibles et la demande du milieu de gamme | +0.8% | National, avec des gains précoces dans le Grand Jakarta, Surabaya, Bandung | Court terme (≤ 2 ans) |

| L'ampleur du Programme Sejuta Rumah soutient l'élan de l'offre et la réduction du retard | +0.7% | National, la plus forte concentration à Java occidental, Java central, Java oriental | Long terme (≥ 4 ans) |

| Le pipeline de PPP pour le logement à IKN Nusantara libère la demande à Kalimantan | +0.5% | Cœur APAC : Kalimantan oriental, retombées vers Balikpapan, Samarinda | Long terme (≥ 4 ans) |

| Les écosystèmes numériques KPR améliorent les taux d'approbation et de clôture | +0.3% | National, premiers adoptants dans les zones urbaines de Jakarta, Surabaya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les programmes KPR subventionnés ancrent les volumes abordables malgré les lacunes d'allocation

Les programmes KPR subventionnés ancrent les volumes abordables malgré les lacunes d'allocation. Le dispositif FLPP a distribué un nombre record de 278 868 prêts hypothécaires subventionnés en 2025, d'une valeur de 34,64 billions IDR, bien que cela n'ait couvert que 79,68 % de l'objectif de 350 000 unités, ce qui met en évidence des goulets d'étranglement dans les canaux de distribution et les procédures d'approbation. La distribution a été large dans 33 provinces, avec une concentration à Java occidental, Java central et Sulawesi du Sud, où les corridors d'urbanisation ont stimulé à la fois l'offre et la demande. Les emprunteurs bénéficient de taux fixes à 5 % et de longues durées, ce qui stabilise les mensualités pour les primo-accédants et les ménages à faibles revenus. La Banque mondiale recommande un meilleur alignement avec la structure réelle du marché grâce au soutien à l'autoconstruction et à une inclusion plus large des travailleurs informels qui sont sous-représentés dans les quotas actuels. Les banques partenaires se sont engagées à respecter les quotas de livraison pour 2026, ce qui maintient un plancher sous les volumes abordables pendant que les améliorations de processus avancent.[1]https://www.worldbank.org/ext/en/home

La prédominance du financement hypothécaire soutient l'absorption par les utilisateurs finaux

Les prêts hypothécaires représentent la majorité des achats immobiliers résidentiels en Indonésie, ce qui place les conditions de crédit bancaire et le financement sur les marchés de capitaux au cœur des taux de clôture. Le taux directeur a été abaissé à 5,75 % fin 2024, mais la transmission des taux de prêt est restée plus lente en raison des coûts de financement des banques, ce qui a tempéré le rythme des baisses de taux sur les prêts hypothécaires au détail. Les régulateurs ont prolongé les incitations macroprudentielles permettant des ratios prêt-valeur allant jusqu'à 100 % pour les prêts immobiliers jusqu'en décembre 2026, ce qui soutient l'accès des primo-accédants et facilite l'écoulement des stocks. Les banques continuent de calibrer leur appétit pour le risque, et un stock important de prêts non décaissés signale une souscription prudente parallèlement à une demande présente mais sélective. L'effet net est une absorption régulière pour les unités bien positionnées en termes de prix dans les corridors établis, les caractéristiques de financement déterminant souvent la vitesse de vente au niveau des projets.[2]https://itb.ac.id/

Les incitations prolongées à la TVA stimulent les ventes de stocks disponibles et l'élan du milieu de gamme

L'Indonésie a prolongé l'exonération de TVA prise en charge par le gouvernement jusqu'en décembre 2027, avec une exemption de 100 % sur la première tranche de 2 milliards IDR pour les logements dont le prix ne dépasse pas 5 milliards IDR, une structure qui favorise les unités prêtes à occuper et soutient la trésorerie des promoteurs détenant des stocks achevés. La conception de cette politique oriente les avantages vers les acheteurs du milieu de gamme et encourage la prise en charge immédiate des stocks livrables plutôt que les achats spéculatifs sur plan. Les autorités ont signalé une fenêtre d'allocation par unité destinée à maintenir l'élan des transactions tout en maîtrisant les coûts fiscaux. L'effet multiplicateur de l'exonération de TVA soutient les industries connexes, notamment le ciment, l'acier, les équipements et le mobilier, ce qui élargit le bénéfice économique de chaque achat immobilier. Les promoteurs actifs dans les grands lotissements ont publiquement associé la dynamique des préventes à l'exonération de TVA, renforçant son rôle à court terme dans la conversion des pipelines de prospects en transactions conclues.

Le Programme Sejuta Rumah stimule l'élan de l'offre et la réduction du retard

Le Programme Sejuta Rumah a maintenu son rythme de livraison jusqu'en 2024 avec plus de 600 000 unités signalées fin juillet, la majorité servant les communautés à faibles revenus via divers canaux de financement et la participation des promoteurs. La conception tripartite du programme réunit le gouvernement, les banques et les promoteurs, ce qui aligne le soutien en infrastructure, la liquidité hypothécaire et la capacité de construction. Cette structure contribue à réduire le déficit qualitatif de logements tout en ancrant l'activité du secteur privé dans le segment abordable. La poursuite de l'exécution soutient la dispersion régionale de l'offre, notamment là où la demande urbaine a dépassé le stock formel. Les banques partenaires ont mis l'accent sur la coordination des quotas et de la documentation pour limiter les dérapages et maintenir les objectifs annuels à portée.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La rareté des terrains urbains, les coûts élevés des terrains, ainsi que les frictions liées aux permis et aux infrastructures font augmenter les coûts de développement | -0.9% | National, aigu dans le Grand Jakarta, Surabaya, Bali | Moyen terme (2 à 4 ans) |

| Les contraintes persistantes d'accessibilité financière et le retard de logement limitent la conversion dans les segments milieu et haut de gamme | -0.7% | National, aigu dans DKI Jakarta, Java oriental | Long terme (≥ 4 ans) |

| Les insuffisances d'allocation KPR subventionné par rapport à la demande contraignent le débit abordable | -0.5% | National, pression la plus forte à Java occidental, Java central, Banten | Moyen terme (2 à 4 ans) |

| Sensibilité de la demande aux taux avec une modération périodique des ventes dans les segments de petites unités | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La rareté des terrains urbains et les frictions liées aux permis entraînent une escalade des coûts

Les grands centres urbains font face à une disponibilité limitée de terrains et à une propriété fragmentée, ce qui retarde l'assemblage de sites et augmente les coûts des projets. La transition vers le nouveau régime d'approbation de construction a nécessité une adoption locale, et une mise en œuvre inégale a contribué à des délais d'approbation différents selon les juridictions. Les déficits d'infrastructure en matière d'eau, d'électricité et de routes augmentent les besoins en dépenses d'investissement hors site pour les projets dans les corridors de croissance, ce qui comprime les marges, notamment pour les unités abordables. Le plan national d'infrastructure pour 2025 à 2029 présente un important déficit de financement, et ce déficit peut ralentir le rythme des travaux habilitants dont dépend le logement. Ces facteurs combinés poussent davantage de promoteurs vers des emplacements périphériques, qui nécessitent alors des investissements plus importants en connectivité pour maintenir l'intérêt des acheteurs.

Les contraintes d'accessibilité financière et le retard de logement limitent la conversion dans le segment haut de gamme

Le retard national de logement s'élève à 12,7 millions d'unités et est principalement dû à des déficits qualitatifs, la majorité des ménages ayant besoin d'améliorations plutôt que de constructions entièrement nouvelles. La pénétration des prêts hypothécaires reste faible par rapport aux pays comparables, ce qui limite le vivier d'acheteurs bancables pouvant absorber les stocks de milieu à haut de gamme. Les règles strictes d'éligibilité aux programmes excluent également les familles qui ne correspondent pas aux normes de documentation des revenus, ce qui réduit le segment adressable pour les prêts hypothécaires subventionnés. Des études académiques soulignent un stress plus élevé parmi les locataires dans les grandes villes, car la volatilité des loyers et la faiblesse des protections limitent la stabilité financière. Les obligations de logement équilibré visent à accroître l'inclusion, mais une application inégale et des mécanismes de substitution peuvent réduire le nombre de logements abordables construits dans les projets intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de bien : la demande verticale propulse la croissance des appartements au-delà de la domination des maisons individuelles

Les villas et maisons individuelles ont détenu 65,5 % de la base 2025, conférant à ce format la plus grande part du marché immobilier résidentiel en Indonésie, les promoteurs continuant d'étendre les lotissements périurbains avec d'importants réserves foncières. Les appartements sont les plus dynamiques avec un TCAC projeté de 4,31 % jusqu'en 2031, la densité urbaine et les schémas de développement axés sur les transports en commun orientant à la fois l'offre et les préférences des acheteurs vers l'habitat vertical à proximité des lignes MRT, LRT et de train de banlieue. Les corridors axés sur les transports en commun ont affiché une absorption plus forte et une rotation des stocks plus serrée par rapport aux stocks hors corridor, ce qui soutient une vitesse de vente plus élevée pour les projets bien situés. Les performances de vente dans certains sous-marchés d'appartements situés sur des corridors ferroviaires restent résilientes grâce à l'accès aux pôles d'emploi et aux avantages de mobilité quotidienne. La planification gouvernementale pour davantage d'unités verticales vise à élargir la base d'appartements abordables, ce qui peut mieux aligner l'offre de logements urbains avec les contraintes foncières.

Le format de maison individuelle reste un pilier de la culture de propriété immobilière indonésienne, et il bénéficie de grands lotissements intégrés qui proposent des écoles, des commerces et des emplois aux côtés du logement. Les promoteurs disposant de réserves foncières à long terme dans la couronne extérieure du Grand Jakarta continuent de lancer des phases qui captent les ménages en amélioration et les acheteurs multigénérationnels. La taille du marché immobilier résidentiel en Indonésie pour les formats d'appartements est prête à se développer à un TCAC de 4,31 % à mesure que les utilisateurs finaux échangent la superficie du terrain contre l'accès, la sécurité et les équipements sur place, notamment dans les centres urbains. La découverte des prix et l'absorption restent inégales selon les micro-marchés, mais les projets à proximité des gares ferroviaires et dans les ensembles à usage mixte bénéficient d'une visibilité plus claire de la demande. Au fil du temps, la composition des formats devrait s'équilibrer davantage à mesure que les communautés verticales arrivent à maturité et que les extensions de transport en commun améliorent l'accès au dernier kilomètre vers les emplois et les services.

Par tranche de prix : la montée en puissance du segment abordable remet en question le leadership du milieu de gamme

Le segment milieu de gamme, défini par les logements dont le prix est compris entre 1 milliard et 5 milliards IDR, a capté 47 % des revenus de 2025, le positionnant comme la plus grande tranche du marché immobilier résidentiel en Indonésie. Le segment abordable, avec des prix inférieurs à 1 milliard IDR, est le plus dynamique avec un TCAC de 4,26 % jusqu'en 2031, les quotas FLPP subventionnés et les programmes de crédit complémentaires soutenant la demande des primo-accédants. Les initiatives de crédit du gouvernement, notamment les intérêts hypothécaires subventionnés et le financement des entrepreneurs via des programmes désignés, contribuent à réduire le coût total d'acquisition pour les ménages éligibles. Les promoteurs ont orienté leurs lancements vers la tranche de 1 à 5 milliards IDR pour s'aligner sur les incitations fiscales et le plus large vivier d'acheteurs, ce qui maintient l'absorption du milieu de gamme à un niveau stable. Les communications des entreprises montrent des préventes orientées vers les tranches milieu de gamme, les promoteurs gérant l'inflation de la construction et les coûts de la chaîne d'approvisionnement pour maintenir l'accessibilité financière.

L'élan du logement abordable est tempéré par des insuffisances d'allocation et des exigences de documentation qui excluent les travailleurs informels, bien que les discussions politiques se poursuivent sur l'élargissement de l'accès. La taille du marché immobilier résidentiel en Indonésie dans les tranches de prix inférieures est soutenue par des taux fixes à long terme et de faibles apports personnels pour les emprunteurs éligibles, ce qui stabilise les mensualités et réduit le risque de crédit. La conversion du milieu de gamme dépend de l'exonération de TVA et des offres hypothécaires, tandis que les segments de luxe restent plus sélectifs et sensibles au traitement fiscal et à la volatilité macroéconomique. Les promoteurs ont redirigé les capitaux des projets haut de gamme vers des stocks plus abordables et à revenus intermédiaires dans les villes secondaires bénéficiant d'une meilleure connectivité. Le secteur immobilier résidentiel en Indonésie continuera de connaître un schéma à deux vitesses où l'offre subventionnée évolue avec les quotas tandis que le milieu de gamme performe dans les corridors dotés de solides ancrages en transport et en emploi.

Par modèle commercial : la location progresse à mesure que les contraintes à la propriété se font sentir

Les transactions de vente ont représenté 86 % de l'activité de 2025, conservant la plus grande part du marché immobilier résidentiel en Indonésie, les préférences culturelles et les prêts hypothécaires subventionnés soutenant l'accession à la propriété. La location est la plus dynamique avec un TCAC de 4,40 %, les changements de politique en matière de visas, les besoins de vie flexible et les contraintes d'accessibilité financière encourageant la location, notamment dans les centres urbains et les zones liées au tourisme. Le taux d'occupation des appartements avec services suivi à Jakarta montre une base de demande stable, les locataires valorisant la flexibilité et la proximité du travail et des équipements. Les rendements bruts dans certains sous-marchés touristiques restent attractifs, ce qui soutient l'intérêt des investisseurs pour les formats axés sur la location parallèlement aux opérations de courte durée. Les promoteurs disposant de portefeuilles intégrés captent des revenus locatifs récurrents provenant d'actifs commerciaux et hôteliers qui complètent les cycles de vente résidentielle.

Le marché immobilier résidentiel en Indonésie bénéficie d'un écosystème de prêt hypothécaire numérique en amélioration, mais la pénétration des prêts hypothécaires reste faible par rapport aux pays comparables, ce qui maintient une cohorte locative plus importante dans les villes clés. La location à usage spécifique reste sous-développée, suggérant une marge pour des produits de location de qualité institutionnelle à mesure que les réglementations évoluent et que la demande s'approfondit. L'accent mis par les prêteurs sur la qualité du crédit et les flux de trésorerie stables favorise les ventes aux propriétaires occupants où la souscription est simple et où des garanties politiques existent. À mesure que les réseaux de transport en commun s'étendent et que la régénération urbaine progresse, les communautés locatives gérées professionnellement sont susceptibles de gagner du terrain près des nœuds d'emploi. Le secteur immobilier résidentiel en Indonésie continuera d'équilibrer la demande de propriété avec les préférences croissantes pour la location dans les corridors où les écarts prix-revenu restent importants.

Par mode de vente : les ventes primaires s'accélèrent face à la prédominance des reventes

Les logements secondaires ou de revente ont détenu une part de 63 % du volume des transactions de 2025, en faisant le mode dominant sur le marché immobilier résidentiel en Indonésie. Les ventes primaires de construction neuve sont les plus dynamiques, avec un TCAC de 4,35 %, l'exonération de TVA s'appliquant aux nouveaux stocks éligibles et les promoteurs déployant des plans de prévente pour alléger les décaissements de trésorerie. La conception de la politique oriente les avantages vers les biens disposant d'une documentation d'identité formelle, ce qui aide les promoteurs à convertir les stocks disponibles et les unités en cours de construction. En conséquence, les campagnes de prévente dans les lotissements intégrés canalisent les incitations vers une prise en charge plus élevée et une collecte de trésorerie pendant la construction. Les acheteurs pèsent la certitude des titres achevés sur le marché de la revente contre les incitations et la flexibilité de paiement sur le marché primaire.

La liquidité sur le marché de la revente peut être inégale en raison de l'opacité des prix, tandis que les lancements primaires établissent des points de prix plus clairs soutenus par des partenariats marketing et de financement. La taille du marché immobilier résidentiel en Indonésie pour les ventes primaires bénéficie de quotas hypothécaires subventionnés et de partenariats bancaires qui alignent la documentation et les approbations à grande échelle. Des recherches académiques montrent qu'une grande part des transactions en Indonésie se fait en espèces, ce qui façonne les périodes de détention et le comportement de revente. L'équilibre entre le primaire et le secondaire continuera de refléter les cadres d'incitation, la souscription bancaire et le calendrier des infrastructures qui ouvrent de nouveaux lotissements. Sur la période de prévision, les promoteurs devraient continuer à privilégier la rotation des stocks et la gestion des flux de trésorerie avec un rythme de lancement qui suit les fenêtres politiques.

Analyse géographique

Java a conservé une part de 39 % en 2025, lui conférant la plus grande part du marché immobilier résidentiel en Indonésie en raison de l'ampleur du Grand Jakarta et de la vigueur des corridors manufacturiers et de services. La rareté des terrains et les prix plus élevés dans les zones urbaines centrales continuent de pousser davantage d'acheteurs vers les villes satellites et de second rang dotées de liaisons de transport améliorées, notamment le train à grande vitesse et les améliorations des routes à péage. Les promoteurs ont accru leur attention sur les nœuds périurbains dotés d'écoles et d'ancrages commerciaux pour maintenir l'élan des ventes auprès des familles et des acheteurs en amélioration. Les formats milieu de gamme dominent, et les préventes tendent à être les plus fortes là où la connectivité de transport en commun réduit les temps de trajet et où l'infrastructure sociale est mature. Les décideurs politiques continuent de renforcer les investissements dans les transports qui relient plus étroitement les ceintures de banlieue aux centres d'emploi.

En dehors de Java, les grandes villes de Sumatra offrent des avantages en termes d'accessibilité financière parallèlement à des investissements croissants dans le commerce de détail et l'hôtellerie qui créent des bassins à usage mixte. Les promoteurs disposant d'empreintes diversifiées signalent une rotation régulière des unités sur des marchés où les points de prix s'alignent sur les revenus locaux et où les approbations hypothécaires sont prévisibles. À Kalimantan, le programme IKN Nusantara catalyse les investissements dans le logement avec un pipeline de PPP axé sur le logement des fonctionnaires et les services d'accompagnement. Les premières étapes ciblent les fonctions gouvernementales centrales et les corridors principaux, qui stimulent ensuite la demande résidentielle dans les villes adjacentes qui absorbent les retombées. Les données de prospection dans les micro-marchés de Kalimantan oriental reflètent un regain d'intérêt pour les logements d'entrée de gamme à mesure que les plans de relocalisation progressent.

Les corridors orientaux, notamment certaines parties de Sulawesi, bénéficient d'allocations hypothécaires subventionnées et de migrations internes qui favorisent les pôles industriels et logistiques en croissance. La profondeur du marché varie selon les provinces, mais l'offre formelle et le décaissement des prêts hypothécaires ont augmenté en ligne avec la croissance démographique et la création d'emplois. Les promoteurs déploient des opérations conjointes dans certaines villes pour accéder aux terrains et accélérer les infrastructures, ce qui réduit l'intensité en capital par rapport à l'achat direct. La cohérence du financement et des politiques est vitale, car les quotas annuels et le débit des approbations façonnent les cycles de vente régionaux. Sur l'horizon de prévision, l'ampleur de Java reste déterminante, tandis que le taux de croissance de Kalimantan est le plus élevé en raison de la construction de la nouvelle capitale et des investissements connexes.

Paysage concurrentiel

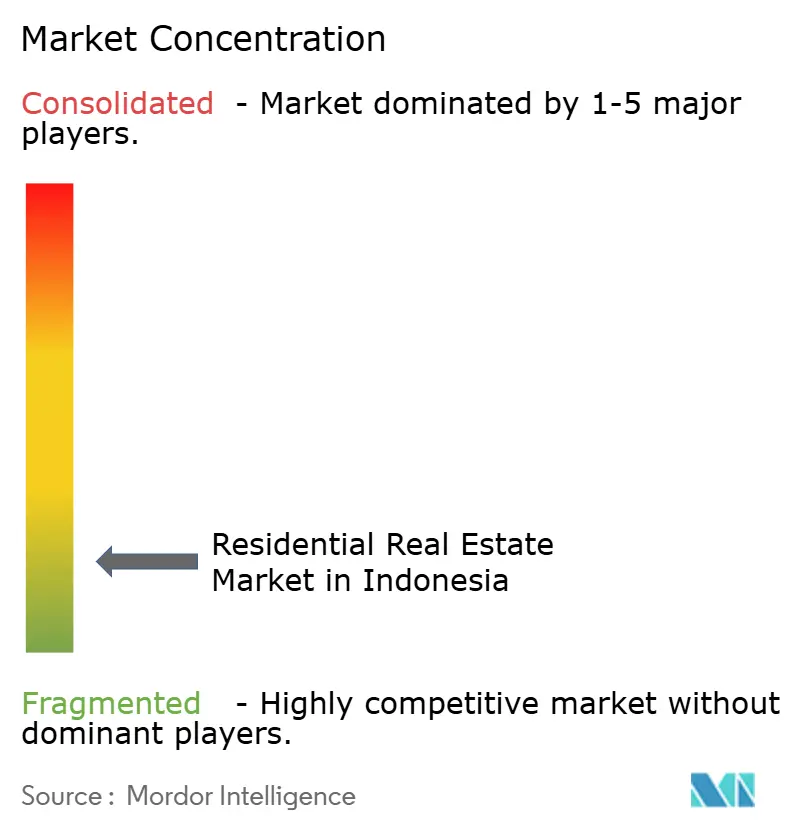

La concurrence sur le marché immobilier résidentiel en Indonésie est modérée. La concurrence est active entre les promoteurs nationaux de lotissements et les groupes diversifiés qui combinent des actifs résidentiels, commerciaux et hôteliers dans des ensembles intégrés. De grandes réserves foncières soutiennent des pipelines de lancement pluriannuels, tandis que les revenus récurrents des centres commerciaux et des hôtels amortissent les flux de trésorerie au cours des cycles de vente. Les entités publiques sont revenues en tant qu'acquéreurs dans le logement subventionné, ce qui rééquilibre l'allocation des quotas entre les promoteurs commerciaux et le secteur public. Les opérations conjointes permettent aux acteurs de taille intermédiaire de participer à de plus grands lotissements sans propriété foncière totale, ce qui maintient le champ concurrentiel et les pipelines de projets larges. La part de marché est dispersée, aucun promoteur unique ne pouvant dominer toutes les régions et toutes les tranches de prix.

Les mouvements stratégiques en 2025 se sont concentrés sur les partenariats, l'optimisation du bilan et le financement lié aux critères ESG pour soutenir les bâtiments verts et les opérations économes en énergie. Les promoteurs ont formé des coentreprises pour de nouveaux ensembles dans les corridors de banlieue qui bénéficient des extensions de transport en commun et de la connectivité des routes à péage. La restructuration de la dette et les émissions sur les marchés de capitaux ont été utilisées pour rationaliser les passifs et financer l'avancement de la construction, notamment des prêts verts sélectionnés qui s'alignent sur les feuilles de route de durabilité. Les partenariats avec des entrepreneurs étrangers ont apporté le savoir-faire en construction modulaire et les systèmes de gestion de projet dans les ensembles de maisons de ville et d'appartements. Ces démarches visent à réduire les coûts, améliorer la fiabilité des livraisons et élargir les viviers d'acheteurs grâce aux effets de marque.

Les plateformes numériques de prêt hypothécaire et les moteurs de décision bancaire continuent d'influencer le positionnement concurrentiel en réduisant les taux de refus et en accélérant les approbations. Les prêteurs s'associent à des plateformes d'écosystème qui agrègent les annonces immobilières et intègrent les flux de demande KPR, ce qui améliore la conversion des prospects sur les unités primaires et secondaires. Les promoteurs ont lié les calendriers de lancement des ventes aux fenêtres politiques pour l'exonération de TVA et les quotas subventionnés, ce qui concentre les lancements dans les périodes avec des incitations plus fortes pour les acheteurs. En parallèle, les opérateurs de lotissements intégrés augmentent la part des revenus récurrents dans leur mix, ce qui couvre contre les baisses cycliques des ventes résidentielles. Ces approches renforcent un environnement concurrentiel segmenté mais résilient dans les principaux corridors de logement en Indonésie.

Leaders du secteur immobilier résidentiel en Indonésie

Agung Podomoro Land

Lippo Homes

Sinar Mas Land

Ciputra Group

Duta Anggada Realty

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Shimizu Corporation a conclu un partenariat stratégique avec PT Agung Podomoro Land pour lancer un ensemble de maisons de ville à Bandung, signalant la confiance des capitaux étrangers dans la demande des villes satellites.

- Septembre 2025 : PT Intiland Development, en partenariat avec Camce (Chine), a commencé la construction de 109 maisons individuelles modernes dans la zone de planification 1B d'IKN, avec un objectif d'occupation pour mi-2028.

- Avril 2025 : L'Autorité IKN Nusantara a émis des lettres d'autorisation à six consortiums de logement couvrant des tours d'appartements et des maisons individuelles avec des engagements d'investissement total annoncés pour la phase.

- Février 2025 : PT PP Properti Tbk a mis fin à sa Suspension des Obligations de Paiement de la Dette après l'approbation judiciaire d'un plan de restructuration qui a converti les créances en instruments à long terme, libérant les stocks pour la reprise des ventes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché immobilier résidentiel indonésien comme l'ensemble de la valeur générée par la vente ou la location de logements neufs et existants, d'appartements, de condominiums, de villas et de maisons individuelles, à travers Java, Sumatra, Kalimantan, Sulawesi et les îles restantes.

Les transactions portant sur des terrains nus, des locaux purement commerciaux et des hébergements collectifs de type co-living sont exclues de ce périmètre.

Aperçu de la segmentation

- Par type de bien

- Appartements et copropriétés

- Villas et maisons individuelles

- Par tranche de prix

- Abordable

- Milieu de gamme

- Luxe

- Par mode de vente

- Primaire (construction neuve)

- Secondaire (revente de logement existant)

- Par région

- Java

- Sumatra

- Kalimantan

- Sulawesi

- Reste de l'Indonésie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des promoteurs, des établissements de crédit hypothécaire, des directeurs de courtage et des responsables de l'urbanisme au niveau municipal dans le Grand Jakarta, Surabaya, Makassar et Balikpapan. Ces discussions ont permis de clarifier l'absorption des ventes sur plan, les délais de construction habituels et la tarification après exonération de TVA, et ont validé les hypothèses documentaires que nous avions formulées précédemment.

Recherche documentaire

Nous avons commencé par les indicateurs macroéconomiques et immobiliers publiés par Bank Indonesia, notamment l'indice des prix de l'immobilier résidentiel et les encours de crédit hypothécaire, afin d'établir des références sur l'évolution de la demande et des prix. Les objectifs nationaux d'offre de logements et les pipelines de permis ont été collectés auprès du ministère des Travaux publics et du Logement ainsi que du tableau de bord « One Million Houses ». Les données sur la formation des ménages, les taux d'urbanisation et les tranches de revenus ont été extraites des jeux de données de Badan Pusat Statistik (BPS) et de la Banque mondiale. Les perspectives sectorielles et les évolutions des coûts de construction ont été suivies à travers les prises de position de Real Estate Indonesia (REI) et le fil d'actualités sélectionné de Dow Jones Factiva. Les préventes et les réserves foncières au niveau des entreprises ont été vérifiées dans les dépôts D&B Hoovers. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont alimenté notre base de preuves.

Dimensionnement du marché et prévisions

Une approche descendante part des achèvements de logements enregistrés et des décaissements de crédits hypothécaires, qui sont ensuite valorisés à l'aide de prix de vente moyens spécifiques à chaque segment, avant d'être filtrés par les ratios de vacance et de revente. Des vérifications ascendantes sélectives, portant sur les revenus d'un échantillon de promoteurs et les volumes d'annonces sur les portails, permettent d'aligner les totaux. Les principaux facteurs du modèle comprennent la croissance annuelle des ménages, les taux directeurs de BI, les plafonds moyens du ratio prêt/valeur, les prix de l'acier de construction et les dépenses liées à la relocalisation de la capitale à Nusantara. Les prévisions reposent sur une régression multivariée ; la trajectoire future de chaque facteur est projetée à partir des perspectives consensuelles des économistes et des revues de notre panel d'experts, après quoi les fourchettes de scénarios sont soumises à des tests de résistance face aux chocs d'accessibilité financière.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux corridors historiques de TCAC et aux signaux comparatifs ; les anomalies déclenchent des reprises de contact avec les sources. Un second analyste valide chaque modèle. Les rapports sont actualisés annuellement, et nous publions des mises à jour intermédiaires lorsque des incitations fiscales, des variations de taux ou des événements naturels modifient sensiblement la demande de logements.

Ancrage de crédibilité : pourquoi notre référence pour l'immobilier résidentiel indonésien est fiable

Les chiffres publiés diffèrent parce que les entreprises retiennent des périmètres, des hypothèses de prix et des fréquences d'actualisation différents.

Ci-dessous, nous comparons les estimations de l'année en cours.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 47,86 Md USD (2025) | Mordor Intelligence | - |

| 144,0 Md USD (2024) | Regional Consultancy A | intègre les ventes de terrains et le financement du logement coopératif dans les totaux, ce qui gonfle la base |

| 72,11 Md USD (2024) | Trade Journal B | repose sur l'extraction de prix demandés, sans normalisation de la valeur de revente |

| 61,88 Md USD (2022) | Industry Portal C | année de base obsolète et extrapolation linéaire du TCAC sans tests de scénarios de politique |

Pris dans leur ensemble, la comparaison montre que le périmètre plus précis de Mordor, sa modélisation liée aux facteurs et son actualisation annuelle des sources fournissent une référence équilibrée et opérationnelle que les parties prenantes peuvent retracer jusqu'à des étapes de données claires et reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché immobilier résidentiel en Indonésie ?

La taille du marché immobilier résidentiel en Indonésie est de 47,99 milliards USD en 2026 et devrait atteindre 58,7 milliards USD d'ici 2031 à un TCAC de 4,12 %.

Quels segments sont en tête par part et par croissance sur le marché du logement en Indonésie ?

Les villas et maisons individuelles sont en tête par part à 65,5 % en 2025, tandis que les appartements sont le format à la croissance la plus rapide avec un TCAC de 4,31 % jusqu'en 2031.

Comment les incitations politiques façonnent-elles la demande de logements en Indonésie en 2026 ?

L'exonération de TVA prise en charge par le gouvernement et les prêts hypothécaires FLPP subventionnés continuent de soutenir la prise en charge du milieu de gamme et du segment abordable, avec un soutien supplémentaire des mesures macroprudentielles sur le ratio prêt-valeur jusqu'en 2026.

Quelles régions sont les plus importantes pour l'immobilier résidentiel en Indonésie en 2026 ?

Java détient la plus grande part à 39 % en raison de l'ampleur du Grand Jakarta, tandis que Kalimantan affiche la croissance la plus rapide avec un TCAC de 4,43 % grâce à l'activité liée à IKN.

Quelle est la principale contrainte à l'expansion de l'accession à la propriété en Indonésie ?

La faible pénétration des prêts hypothécaires par rapport aux pays comparables et la rareté des terrains urbains contraignent la conversion, même si les plateformes numériques KPR réduisent les délais d'approbation et améliorent l'accès pour les primo-accédants.

Comment l'équilibre évolue-t-il entre les ventes primaires et secondaires en Indonésie ?

Les ventes secondaires dominent encore à 63 % du volume, mais la construction neuve primaire croît à un TCAC de 4,35 % soutenu par l'exonération de TVA pour les nouveaux stocks éligibles et les programmes de prévente des promoteurs.

Dernière mise à jour de la page le: