Taille et Part du Marché Immobilier Résidentiel en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

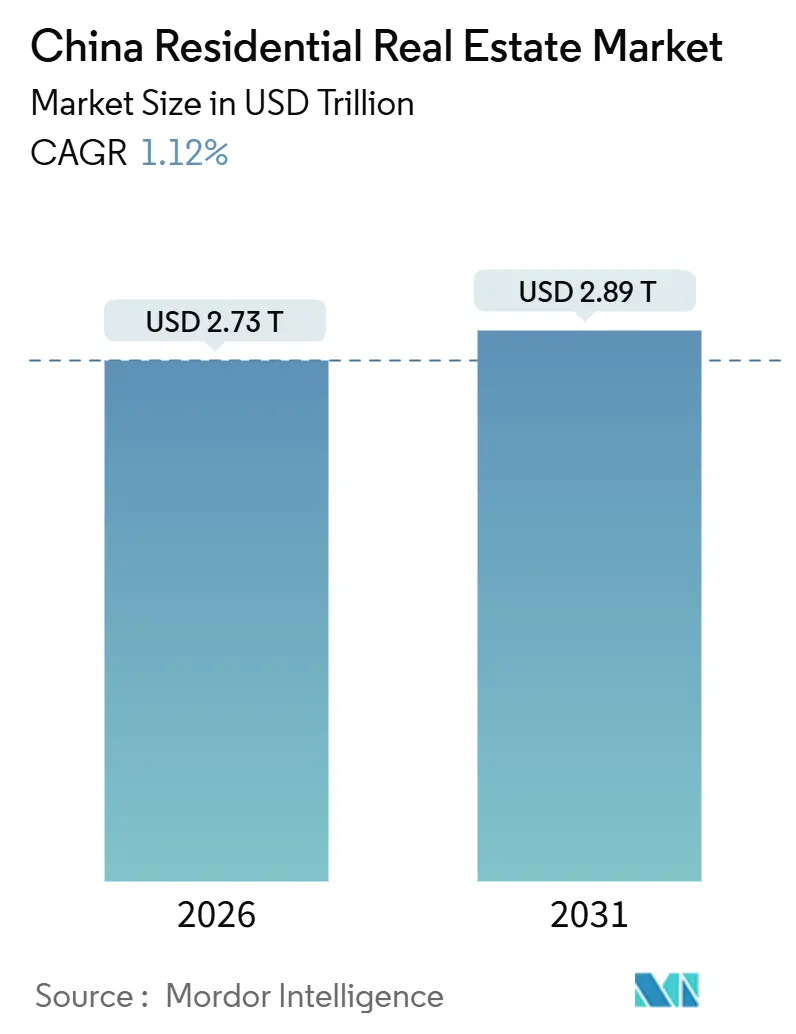

| Taille du Marché (2026) | 2.73 Trillions de dollars américains |

| Taille du Marché (2031) | 2.89 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel en Chine par Mordor Intelligence

La taille du Marché Immobilier Résidentiel en Chine est estimée à 2 730 milliards USD en 2026, et devrait atteindre 2 890 milliards USD d'ici 2031, à un CAGR de 1,12 % au cours de la période de prévision (2026-2031). La faiblesse de la dynamique découle de vents contraires démographiques, d'une détresse persistante des promoteurs et d'un changement délibéré de politique passant des renflouements côté offre au soutien aux ménages. Pourtant, le marché immobilier résidentiel chinois continue d'attirer une demande sélective dans les villes de premier rang où la rareté des terrains et la profondeur des bassins d'emploi consolident les planchers de prix. L'assouplissement monétaire, notamment la réduction d'octobre 2024 qui a abaissé le taux préférentiel de prêt à cinq ans à 3,6 %, a réduit les coûts d'emprunt, mais la confiance des acheteurs ne se redresse que là où le risque de livraison des projets est faible[1]Bureau national des statistiques, « Communiqué statistique sur le développement économique et social national », stats.gov.cn . Les propriétaires institutionnels apportent de nouvelles liquidités en acquérant des actifs en difficulté pour les convertir en locations, et les projets certifiés verts génèrent désormais des revenus de crédits carbone qui amortissent la compression des marges.

Principaux Enseignements du Rapport

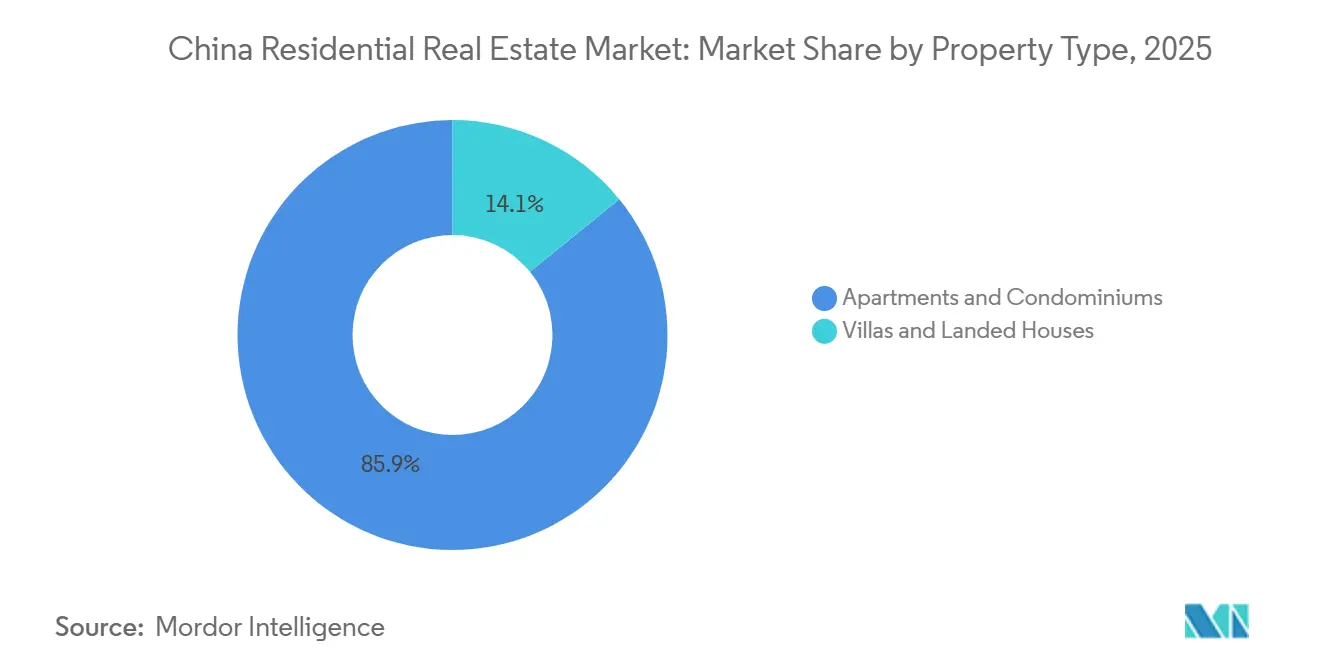

- Par type de bien, les appartements et copropriétés détenaient 85,88 % de la part du marché immobilier résidentiel en Chine en 2025.

- Par tranche de prix, les logements de luxe devraient se développer à un CAGR de 1,37 % jusqu'en 2031.

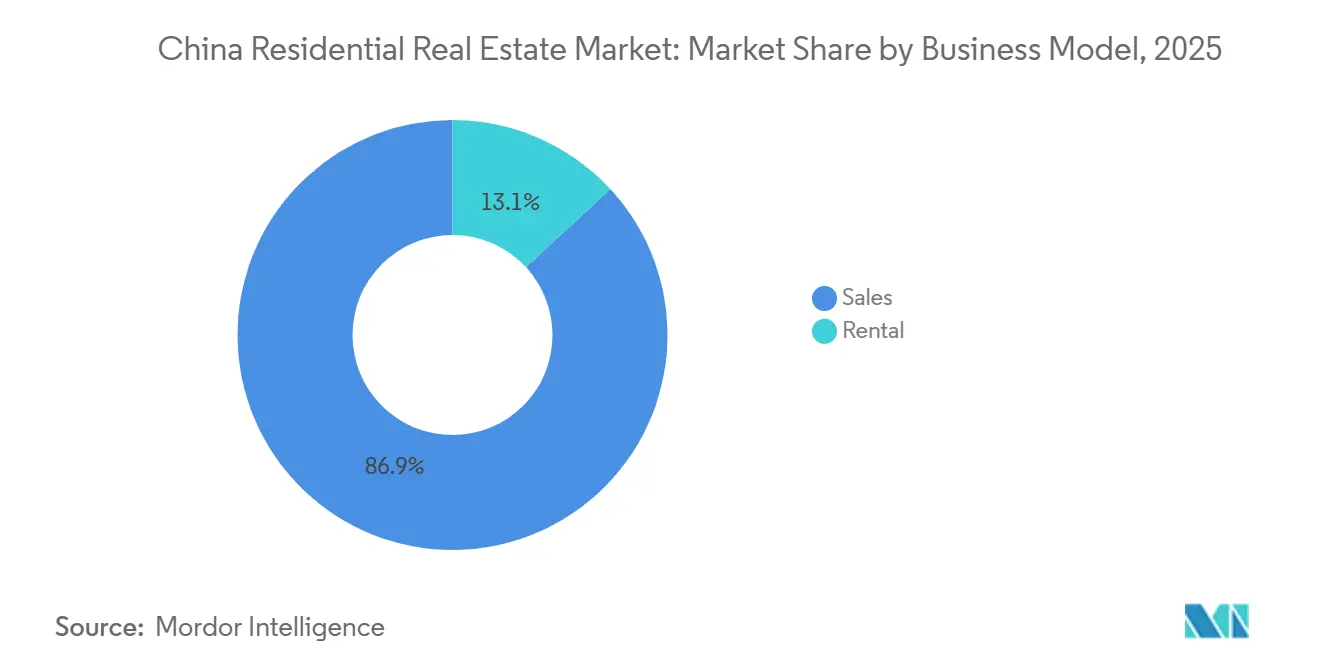

- Par modèle commercial, les transactions de vente représentaient 86,88 % de la taille du marché immobilier résidentiel en Chine en 2025.

- Par mode de vente, les transactions secondaires croîtront à un CAGR de 1,43 % entre 2026 et 2031.

- Par géographie, Guangzhou devrait afficher le CAGR le plus rapide de 1,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier Résidentiel en Chine

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Assouplissement du plancher des taux hypothécaires de la PBOC | +0.3% | Pékin, Shanghai, Shenzhen, Guangzhou | Court terme (≤ 2 ans) |

| Extension du Fonds de prévoyance pour le logement aux travailleurs de l'économie à la demande | +0.2% | National, gains précoces à Shenzhen, Hangzhou, Shanghai | Moyen terme (2-4 ans) |

| Projets de résidences pour retraités avec services de soins de santé | +0.1% | Shanghai, Pékin, Chengdu, Hangzhou | Long terme (≥ 4 ans) |

| Plateformes d'évaluation immobilière basées sur l'IA | +0.1% | Villes de premier et deuxième rang | Moyen terme (2-4 ans) |

| Produits hypothécaires transfrontaliers en e-CNY | +0.1% | Grande Baie | Moyen terme (2-4 ans) |

| Incitations aux crédits carbone pour les projets résidentiels certifiés verts | +0.1% | Shanghai, Pékin, Shenzhen | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Assouplissement du Plancher des Taux Hypothécaires de la PBOC Stimule la Demande dans les Villes de Premier Rang

Des planchers de taux hypothécaires plus bas à Pékin, Shanghai, Shenzhen et Guangzhou réduisent les mensualités de remboursement, libérant des revenus disponibles pour les apports initiaux. La seule réduction de 60 points de base d'octobre 2024 a permis d'économiser environ 21,1 milliards USD par an pour 50 millions de ménages, mais de nombreux acheteurs hésitent encore jusqu'à ce que la certitude de livraison s'améliore[2]Reuters Staff, « La Chine réduit son taux directeur d'une marge record », reuters.com. Les responsables municipaux ont également réduit les ratios d'apport initial pour les primo-accédants à 20 %, ciblant les jeunes professionnels. La mesure stabilise, plutôt qu'elle ne relance, les volumes de ventes. Les promoteurs ayant des antécédents de livraison dans les délais en bénéficient le plus, tandis que les acteurs plus faibles voient un soulagement limité. Dans l'ensemble, l'initiative consolide le marché immobilier résidentiel en Chine sans raviver les frénésies spéculatives.

L'Extension du Fonds de Prévoyance pour le Logement Élargit la Base des Acheteurs

Des programmes pilotes à Shenzhen, Hangzhou et Shanghai permettent désormais aux travailleurs de l'économie à la demande d'accéder à des prêts subventionnés à des taux proches de 2,85 %. La cohorte de travailleurs à la demande en Chine dépasse 200 millions de personnes, de sorte que même un taux d'adoption de 10 % pourrait ajouter 20 millions d'acheteurs potentiels. Les premières données montrent une hausse de 15 % des nouveaux comptes à Shenzhen au cours du premier trimestre 2025, bien que beaucoup attendent de convertir leur épargne en achats. Les prêteurs doivent adapter leurs modèles de crédit aux revenus variables, et les promoteurs pourraient introduire des plans de paiement échelonnés. La réforme élargit le vivier de primo-accédants, soutenant la profondeur à long terme du marché immobilier résidentiel chinois.

Les Projets de Résidences pour Retraités Stimulent les Préventes de Logements pour Personnes Âgées

Les directives du Conseil d'État publiées en 2024 promeuvent des complexes adaptés aux personnes âgées avec des cliniques sur site et des dispositifs de santé intelligents. Des promoteurs tels que Vanke et Longfor proposent désormais des unités en prévente associées à un accès médical prioritaire. La population des 65 ans et plus en Chine dépassera 300 millions d'ici 2030, et les retraités disposant d'épargne apprécient des services prévisibles. Les préventes dans les 10 premiers projets de résidences intelligentes pour personnes âgées à Shanghai ont atteint 80 % des stocks au lancement en six mois. Le modèle génère des flux de trésorerie plus stables et différencie l'offre, renforçant les poches de demande sur le marché immobilier résidentiel chinois.

Les Plateformes d'Évaluation Basées sur l'IA Raccourcissent les Cycles de Mise en Vente

Les moteurs d'apprentissage automatique analysent les historiques de transactions et les données de quartier pour fixer des prix dynamiques, réduisant les délais de mise en vente dans les villes de deuxième rang de neuf à cinq mois. Une étude du FMI a montré que ces modèles amélioraient la précision des prévisions de prix de 12 %. Les inspections par vision par ordinateur accélèrent également les approbations hypothécaires en limitant les évaluations manuelles. Une rotation plus rapide aide les promoteurs en difficulté à liquider leurs stocks, tandis que les acheteurs gagnent en confiance grâce à une tarification transparente. L'adoption des technologies immobilières ajoute donc des liquidités supplémentaires au marché immobilier résidentiel chinois.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Risques de défaut des promoteurs | -0.4% | National, aigu dans les villes de troisième et quatrième rang | Court terme (≤ 2 ans) |

| Programmes pilotes de taxe immobilière | -0.2% | Shanghai, Chongqing, extension possible à Pékin, Shenzhen | Moyen terme (2-4 ans) |

| Pression sur les prix exercée par les logements modulaires imprimés en 3D | -0.1% | Guangdong, Jiangsu, Zhejiang | Long terme (≥ 4 ans) |

| Coûts de rénovation pour l'efficacité énergétique | -0.1% | Pékin, Shanghai, Tianjin | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Risques de Défaut des Promoteurs Prolongent la Baisse de Confiance des Acheteurs

Des effondrements très médiatisés, notamment la liquidation d'Evergrande et la restructuration de Country Garden, ont ébranlé la confiance dans les préventes. Même avec des garanties de séquestre, les acheteurs dans les villes plus petites font face à des retards de livraison allant jusqu'à 18 mois. Les préventes fournissent 70 % des flux de trésorerie des promoteurs, de sorte que la diminution des dépôts prive les budgets d'acquisition foncière. Les géants d'État avec des notations de qualité investissement lèvent encore des fonds, accélérant la consolidation. Jusqu'à ce que les antécédents de livraison s'améliorent, ce frein plafonnera la croissance à court terme sur le marché immobilier résidentiel chinois.

Les Programmes Pilotes de Taxe Immobilière Freinent la Demande Spéculative

La taxe annuelle de Shanghai de 0,4 % à 0,6 % sur les détentions de plusieurs unités réduit les rendements locatifs et incite les investisseurs à vendre. Pékin envisage des règles similaires alors que les recettes des ventes de terrains fléchissent. Les spéculateurs, qui possèdent jusqu'à 30 % des stocks dans les villes de premier rang, pourraient liquider, augmentant l'offre sur les marchés secondaires. Les prix des reventes de luxe ont déjà baissé de 5 % à Shanghai au cours du premier semestre 2025. Un déploiement plus large tempérerait la hausse sur le marché immobilier résidentiel en Chine tout en soutenant l'accessibilité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Appartements Conservent leur Dominance tandis que les Villas Gagnent une Traction de Niche

Les appartements et copropriétés représentaient 85,88 % de la valeur des transactions en 2025, soulignant le modèle à haute densité que les autorités d'urbanisme chinoises privilégient pour les centres à rareté foncière. La demande se concentre près des nœuds de métro, des parcs d'affaires et des secteurs scolaires, maintenant un faible taux de vacance même dans un contexte de faiblesse générale. Les quotas stricts d'enchères foncières de Shanghai ont maintenu les nouvelles mises en chantier d'appartements en dessous de 50 parcelles en 2024, préservant la tension structurelle. Le créneau des villas et maisons individuelles, bien que représentant seulement 14,12 % en 2025, croîtra à un CAGR de 1,36 % jusqu'en 2031, surpassant l'expansion globale du marché immobilier résidentiel en Chine, car les acheteurs aisés recherchent espace et intimité. La construction préfabriquée réduit la main-d'œuvre sur site de 25 %, permettant une livraison plus rapide des villas[3]Éditeurs MDPI, « Conception modulaire et construction préfabriquée dans les bâtiments résidentiels », mdpi.com.

Malgré des prix élevés, les villas correspondent aux ménages aisés qui se relocalisent dans des enclaves suburbaines reliées par le train à grande vitesse. Pékin n'a approuvé que 12 projets de villas en 2024, obligeant les acheteurs à enchérir agressivement pour l'offre limitée. Les mises à niveau des codes énergétiques font augmenter les coûts de rénovation pour les maisons individuelles, mais les propriétaires acceptent des primes pour les systèmes photovoltaïques autonomes et la ventilation intelligente. Les promoteurs d'appartements répliquent en proposant des jardins sur les toits et des salles de sport partagées pour fidéliser les acheteurs urbains. Dans l'ensemble, les immeubles de grande hauteur restent au cœur du marché immobilier résidentiel en Chine, tandis que les lancements de villas demeurent une sous-histoire rentable mais contrainte en capacité.

Par Tranche de Prix : La Résilience du Milieu de Gamme Ancre les Volumes, le Luxe Améliore les Marges

Les unités de milieu de gamme représentaient 49,88 % de la valeur totale en 2025, soutenues par les primo-accédants utilisant des prêts du Fonds de prévoyance pour le logement avec des apports initiaux aussi bas que 20 %. Les projets proches des écoles publiques et des hôpitaux se vendent rapidement même en période de ralentissement. Les promoteurs se font concurrence sur des plans d'étage efficaces et des forfaits de mobilier plutôt que sur le faste, assurant une absorption rapide. Les logements de luxe, représentant seulement 12 % des ventes en 2025, afficheront un CAGR de 1,37 % jusqu'en 2031, devançant le marché immobilier résidentiel en Chine dans son ensemble. Les hypothèques transfrontalières en e-CNY permettent aux résidents de Hong Kong d'acquérir des copropriétés de premier ordre à Shenzhen, tandis que les millionnaires du continent consolident leur patrimoine dans des actifs de prestige.

Longfor a obtenu une notation ESG AA en 2025 et exploite ce label pour fixer le prix des unités de luxe avec une prime de 15 %. La tranche de logements abordables reste un mandat politique avec des prix plafonnés ; les unités entrent dans des loteries dans les jours suivant leur mise en vente mais génèrent de faibles marges bénéficiaires, incitant les promoteurs à les traiter comme des obligations de réserve foncière. Cette divergence signifie que les entreprises financent souvent des sites abordables avec les revenus des tours haut de gamme. La polarisation des prix s'approfondira à mesure que les programmes pilotes fiscaux freinent la spéculation, façonnant un profil en haltère au sein du marché immobilier résidentiel en Chine.

Par Modèle Commercial : Les Ventes Prédominent, mais les Locations Institutionnelles s'Accélèrent

Les transactions de vente représentaient 86,88 % de la part en 2025, reflétant le biais culturel en faveur de la propriété et la dépendance des promoteurs aux préventes pour le financement. Néanmoins, les locations enregistreront un CAGR de 1,42 % jusqu'en 2031, doublant le rythme global du marché immobilier résidentiel en Chine, car les gouvernements municipaux accordent des exonérations fiscales aux propriétaires institutionnels. Le K11 ECOAST de China Merchants Shekou à Shenzhen a réservé 30 % de ses 228 500 mètres carrés aux baux de longue durée, signalant un pivot vers des flux de trésorerie récurrents.

Les rendements locatifs à Shanghai ont atteint en moyenne 2,5 % en 2025, en dessous des taux hypothécaires, décourageant les propriétaires individuels mais convenant aux fonds d'assurance qui privilégient les coupons stables. Les jeunes travailleurs de l'économie des plateformes valorisent la mobilité plutôt que l'accumulation de capital, stimulant la demande de blocs de coliving de marque avec des cuisines communes. Les promoteurs favorisent encore les ventes dans les villes plus petites où l'assouplissement du crédit et le rebond du sentiment des acheteurs se manifestent en premier. À l'avenir, un mix de revenus hybride soutiendra la résilience sur l'ensemble du marché immobilier résidentiel en Chine.

Par Mode de Vente : Le Marché Secondaire Progresse grâce à la Certitude de Livraison

Les ventes primaires représentaient 67,88 % du volume en 2025, mais la crainte de livraisons incomplètes pousse les ménages vers des unités achevées. Les transactions secondaires devraient progresser à un CAGR de 1,43 % jusqu'en 2031, au-dessus du marché immobilier résidentiel en Chine dans son ensemble, car les acheteurs acceptent des agencements plus anciens en échange d'une occupation immédiate. Dans les villes de premier rang, les prix de revente ont moins baissé que les valeurs des constructions neuves au cours du premier semestre 2025, mettant en évidence les primes de confiance.

Les promoteurs expérimentent des pipelines « construire pour livrer », offrant des stocks achevés avant de percevoir les paiements finaux, illustrés par le projet East Jianguo Road de China Overseas Land & Investment qui a généré l'équivalent de 5,45 milliards USD en 2024. Bien que ce modèle attire les acheteurs prudents, il étire les bilans, renforçant la consolidation vers des entreprises bien capitalisées. Dans les villes de rang inférieur, l'abondance de terrains vacants maintient vivante la culture des préventes, mais la dynamique secondaire suggère une diversification progressive sur l'ensemble du marché immobilier résidentiel chinois.

Analyse Géographique

Shanghai illustre la résilience tirée par la rareté. La ville a émis moins de 50 parcelles foncières résidentielles en 2024, en baisse de 29 % d'une année sur l'autre, maintenant la nouvelle offre limitée. Son mandat de bâtiment vert oblige tous les projets à venir à respecter les normes énergétiques deux étoiles, augmentant les coûts de construction mais améliorant également l'attrait à la revente. Les revenus moyens des ménages qui dépassent souvent 30 000 USD placent de nombreuses familles dans les critères d'éligibilité hypothécaire malgré des seuils d'apport initial plus élevés. Par conséquent, Shanghai soutient les prix planchers sur l'ensemble du marché immobilier résidentiel en Chine.

Guangzhou bénéficie de l'expansion manufacturière dans les véhicules à nouvelles énergies et l'électronique grand public, créant un emploi stable qui se convertit en demande de logements. Les ratios d'apport initial restent 5 à 10 points de pourcentage inférieurs à ceux de Pékin et Shanghai, élargissant l'accès pour les jeunes travailleurs. Les améliorations ferroviaires reliant Guangzhou à Shenzhen réduisent les temps de trajet, encourageant les arrangements de vie intercités. Ce vent arrière infrastructurel soutient le taux de croissance le plus rapide au niveau des villes enregistré dans les prévisions du marché immobilier résidentiel en Chine.

À l'inverse, Pékin a resserré l'effet de levier pour les résidences secondaires à 50 % du ratio prêt-valeur en 2025, freinant les superpositions spéculatives. Hangzhou, Chengdu et Wuhan font face à des réserves foncières surdimensionnées de 2016-2020 qui prennent désormais deux ans à absorber au rythme de ventes actuel. Les gouvernements locaux mettent en place des programmes de bons ciblés pour réduire les arriérés, mais les promoteurs retardent souvent les enchères jusqu'à ce que les prix planchers se stabilisent. Ces contrastes régionaux confirment que la reprise sur le marché immobilier résidentiel en Chine dépendra des politiques localisées et de la capacité du secteur à aligner l'offre sur les budgets réalistes des utilisateurs finaux.

Paysage Concurrentiel

La consolidation a progressé, les 10 premiers promoteurs captant près de 40 % des ventes contractées en 2025. Les leaders d'État, China Overseas Land & Investment, Poly Developments et China State Construction Engineering, bénéficient de lignes de crédit quasi gouvernementales qui maintiennent les coûts d'emprunt en dessous de 4 %. China Overseas Land & Investment a enregistré 43,8 milliards USD de ventes en 2024 et a obtenu une mise à niveau de S&P à A-/Stable, témoignant de la crédibilité de son bilan. Les acteurs privés tels que Longfor et Seazen se concentrent sur la vitesse de rotation et les notations ESG pour se différencier.

Sur le plan stratégique, les entreprises d'État absorbent des terrains en difficulté dans les marchés de premier rang malgré de faibles marges, visant à remplir les mandats politiques et à préserver l'influence urbaine. Les survivants privés se replient vers les villes de deuxième rang où les mises de départ sont plus basses et la surveillance réglementaire plus souple. Les portefeuilles locatifs destinés aux travailleurs à la demande émergent comme une opportunité partagée, Vanke s'engageant à fournir 50 000 unités locatives à long terme d'ici 2027. Les projets de résidences pour personnes âgées intégrant des cliniques ajoutent un autre bassin de profit, notamment pour les promoteurs s'associant avec des opérateurs de soins de santé. Ces adjacences élargissent les mix de revenus sur l'ensemble du marché immobilier résidentiel chinois.

L'adoption technologique distingue les leaders des retardataires. L'évaluation par IA et les modules préfabriqués réduisent les cycles de plusieurs mois pour les entreprises possédant des usines internes, comme le documente un annuaire de l'Université Tsinghua montrant des économies de temps de 30 %. Les concurrents à faible intensité capitalistique dépourvus d'une telle infrastructure doivent externaliser, érodant les marges. Alors que les fenêtres de financement restent étroites, seules les entreprises disposant d'une échelle ou d'une spécialisation de niche prospéreront, indiquant de nouvelles restructurations sur le marché immobilier résidentiel en Chine.

Leaders du Secteur de l'Immobilier Résidentiel en Chine

China Vanke Co., Ltd.

Sunac China Holdings Limited

Country Garden Holdings Co., Ltd

China State Construction Engineering Corp. Ltd

China Overseas Land & Investment Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Country Garden a proposé un accord de restructuration offshore de 1,55 milliard USD pour faire face à 11 milliards USD d'obligations, marquant une bouée de sauvetage pour le deuxième plus grand promoteur privé de Chine.

- Mars 2025 : China Overseas Land & Investment a affiché un chiffre d'affaires de 26,1 milliards USD et a obtenu une mise à niveau de S&P, signalant la confiance des créanciers même alors que le marché immobilier résidentiel en Chine dans son ensemble ralentissait.

- Novembre 2025 : China Vanke a mis en gage sa participation de 57,16 % dans Onewo auprès de Shenzhen Metro, débloquant l'équivalent de 4,2 milliards USD de liquidités pour faire face aux échéances à court terme.

- Décembre 2024 : China Merchants Shekou a ouvert le quartier K11 ECOAST à Shenzhen, dédiant 30 % des résidences aux locations dans le cadre d'un pivot vers un modèle allégé en actifs.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de l'immobilier résidentiel en Chine comme la valeur monétaire cumulée de toutes les unités de logement privées, constructions neuves et logements existants, échangés ou détenus à des fins d'habitation sur le territoire continental chinois. L'étude comptabilise les transactions primaires, les reventes secondaires et le parc locatif existant, en valorisant chacun à partir des prix de transaction observés ou d'estimations de juste valeur marchande modélisées en dollars constants 2024.

Exclusion du périmètre : les étages à usage mixte commercial générant plus de la moitié de leurs revenus auprès de locataires non résidentiels sont exclus.

Aperçu de la segmentation

- Par Type de Bien

- Appartements et Copropriétés

- Villas et Maisons Individuelles

- Par Tranche de Prix

- Abordable

- Milieu de Gamme

- Luxe

- Par Modèle Commercial

- Vente

- Location

- Par Mode de Vente

- Primaire (Construction Neuve)

- Secondaire (Revente de Logement Existant)

- Par Géographie

- Shenzhen

- Pékin

- Shanghai

- Hangzhou

- Guangzhou

- Autres Villes Clés

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des promoteurs, des réseaux de courtiers, des responsables du crédit bancaire et des planificateurs municipaux dans diverses capitales provinciales ainsi qu'à Hong Kong. Les entretiens ont permis de clarifier les tendances d'actualisation, les hypothèses de flux de trésorerie et les plans de cession des stocks, nous permettant d'ajuster les estimations documentaires initiales et de valider les évolutions de sentiment que les statistiques brutes ne reflètent qu'avec retard.

Recherche documentaire

Nos analystes ont extrait des séries pluriannuelles à partir de sources de premier rang telles que le Bureau national des statistiques, les publications du taux hypothécaire de la Banque populaire de Chine, les bulletins de transfert foncier du ministère du Logement et du Développement urbain-rural, et les moniteurs de prix au niveau des villes de la China Index Academy. Des informations complémentaires ont été tirées des dépôts de documents d'entreprises, des rapports provinciaux sur les fonds de prévoyance pour le logement, et des flux d'actualités récupérés via Dow Jones Factiva et D&B Hoovers. Ces données secondaires ont constitué le socle historique ; de nombreuses autres sources publiques et par abonnement ont été consultées au-delà de la liste illustrative ci-dessus.

Dimensionnement du marché et prévisions

Une approche descendante agrège la surface de plancher nationale vendue, le prix de vente moyen et la valeur du parc locatif pour reconstituer les dépenses de 2024, qui sont ensuite comparées à des vérifications ascendantes sélectives, des consolidations de chiffres d'affaires de promoteurs échantillonnés et des contrôles auprès des réseaux d'agents urbains. Les variables clés comprennent les spreads de taux hypothécaires, le taux d'urbanisation, la formation des ménages, la part de la trésorerie dans le PIB et le taux de rotation secondaire de niveau 1, tous prévisionnels via une régression multivariée avec des scénarios superposés en cas de chocs de politique. Les lacunes où les données ascendantes sont insuffisantes sont comblées à l'aide de proxies urbains pondérés et d'hypothèses de prix prudemment plafonnées.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants, aux soldes de prêts, aux tendances des primes foncières et aux retraits des fonds de prévoyance pour le logement, avant une révision par un analyste senior. Le modèle est actualisé tous les douze mois, avec des mises à jour intermédiaires déclenchées par des réinitialisations de taux, des plans de sauvetage importants ou des changements réglementaires imprévus.

Pourquoi notre référence sur l'immobilier résidentiel en Chine est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent la valeur des transactions avec le stock d'actifs, suivent différents niveaux de villes ou figent les taux de change à des parités obsolètes.

Les principaux facteurs d'écart comprennent des périmètres géographiques plus étroits, l'omission des actifs locatifs, une forte dépendance aux orientations non vérifiées des promoteurs, et des fréquences de mise à jour insuffisantes qui manquent les inflexions de politique et la récente hausse des ventes secondaires à Guangzhou et Shenzhen.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,76 billions USD (2025) | Mordor Intelligence | - |

| 1,10 billion USD (2024) | Regional Consultancy A | Se concentre uniquement sur les ventes primaires ; exclut le parc locatif et les villes de niveaux inférieurs |

| 649,22 milliards USD (2024) | Industry Journal B | Capture les encaissements des promoteurs ; omet les reventes entre ménages et la valorisation des stocks |

| 682,5 milliards USD (2024) | Global Consultancy C | Dérive la part résidentielle d'un ensemble de données immobilières plus large et double-comptabilise les projets à usage mixte tout en ignorant les unités vacantes |

Pris dans leur ensemble, la comparaison montre que la sélection rigoureuse du périmètre de Mordor, la validation combinant approche descendante et ascendante, et le cycle de mise à jour annuel fournissent aux décideurs une référence équilibrée et transparente qu'ils peuvent relier à des variables claires et reproduire par eux-mêmes.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché immobilier résidentiel en Chine en 2026 ?

La taille du marché immobilier résidentiel en Chine a atteint 2 732,68 milliards USD en 2026, avec une valeur projetée de 2 889,18 milliards USD d'ici 2031.

Quelle ville devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Guangzhou devrait mener avec un CAGR de 1,44 %, porté par la création d'emplois manufacturiers et des restrictions d'achat relativement assouplies.

Pourquoi les acheteurs privilégient-ils désormais les logements secondaires ?

Les biens achevés éliminent le risque de livraison, et les prix secondaires ont moins baissé que les valeurs des constructions neuves en 2025, offrant aux acheteurs une occupation immédiate et une meilleure stabilité des prix.

Qu'est-ce qui stimule la croissance du logement de luxe ?

La concentration des richesses et les nouvelles hypothèques transfrontalières en yuan numérique pour les résidents de Hong Kong stimulent la demande d'unités haut de gamme, soutenant un CAGR de 1,37 % jusqu'en 2031.

Comment les promoteurs s'adaptent-ils à la baisse des volumes de ventes ?

Les entreprises disposant de bilans solides se tournent vers le logement locatif, les projets de résidences pour personnes âgées et les bâtiments verts éligibles aux crédits carbone pour diversifier leurs revenus.

Dernière mise à jour de la page le: