Taille et Part du Marché Immobilier Résidentiel en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

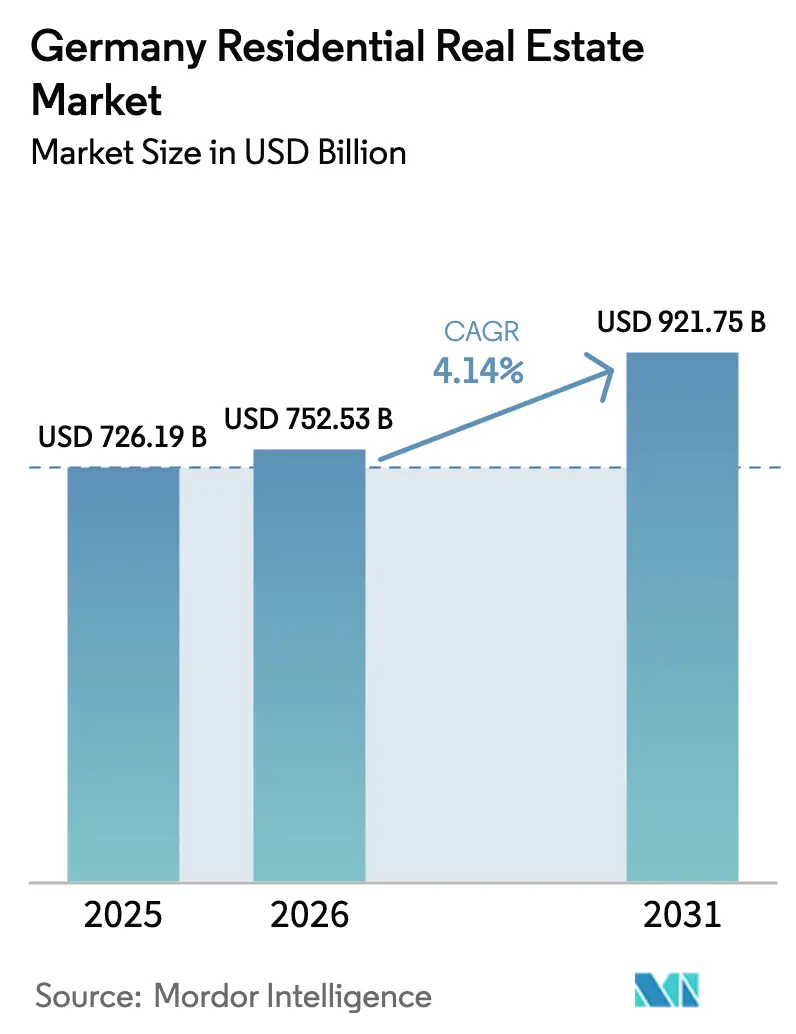

| Taille du marché de l'année de base (2025) | 726.19 Milliards de dollars |

| Taille du Marché (2026) | 752.53 Milliards de dollars |

| Taille du Marché (2031) | 921.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Résidentiel en Allemagne par Mordor Intelligence

La taille du Marché Immobilier Résidentiel en Allemagne devrait passer de 726,19 milliards USD en 2025 à 752,53 milliards USD en 2026 et devrait atteindre 921,75 milliards USD d'ici 2031, avec un TCAC de 4,14 % sur la période 2026-2031, soutenu par des exigences strictes en matière d'efficacité énergétique, des flux nets de migration et l'innovation dans la construction modulaire[1]Commission européenne, "Directive sur la Performance Énergétique des Bâtiments," energy.ec.europa.eu. Les investisseurs institutionnels réorientent leurs capitaux vers les actifs multifamiliaux prêts à être rénovés, tandis que les ménages suburbains se tournent vers des villas offrant autonomie énergétique et espace extérieur. Un plan de stimulation du logement abordable d'une valeur de 19,8 milliards USD jusqu'en 2027 accélère les mises en chantier de logements sociaux locatifs et réduit le déficit d'offre pour les locataires à revenus modestes [2]Ministère fédéral du Logement, du Développement Urbain et de la Construction, "Logement Social," bmwsb.bund.de. La détente des taux hypothécaires, passés de 4,2 % en 2023 à 3,3 % en 2025, améliore l'accessibilité pour les primo-accédants, mais des taux supérieurs à 3,5 % freinent encore la demande à Munich et Hambourg. L'adoption des technologies immobilières progresse rapidement, les propriétaires déployant des outils de comptage intelligent et de maintenance prédictive pour améliorer le revenu net d'exploitation et satisfaire aux clauses de bail vert des entreprises.

Principaux Enseignements du Rapport

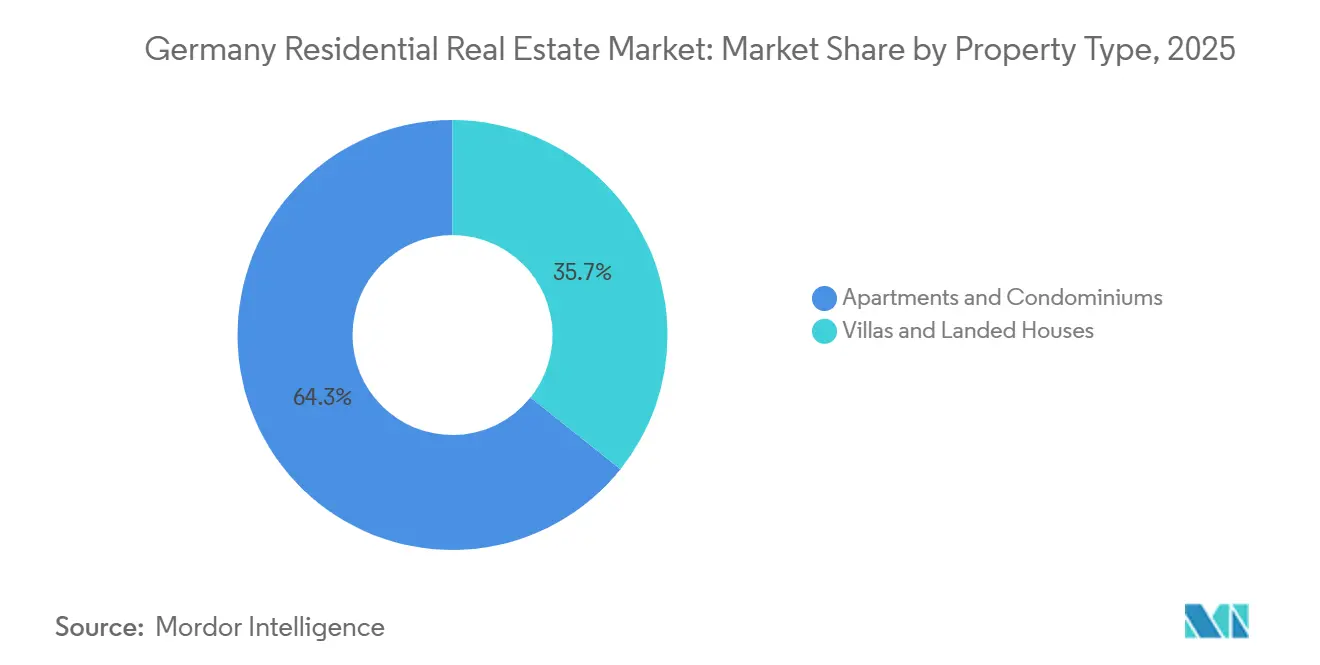

- Les appartements et copropriétés ont représenté 64,26 % de la valeur des transactions en 2025, tandis que les villas et maisons avec terrain devraient se développer à un TCAC de 5,19 % jusqu'en 2031.

- Les biens de milieu de gamme ont représenté 46,26 % des dépenses en 2025, mais le segment abordable est en passe d'atteindre un TCAC de 5,22 % dans le cadre du programme « Logement pour Tous ».

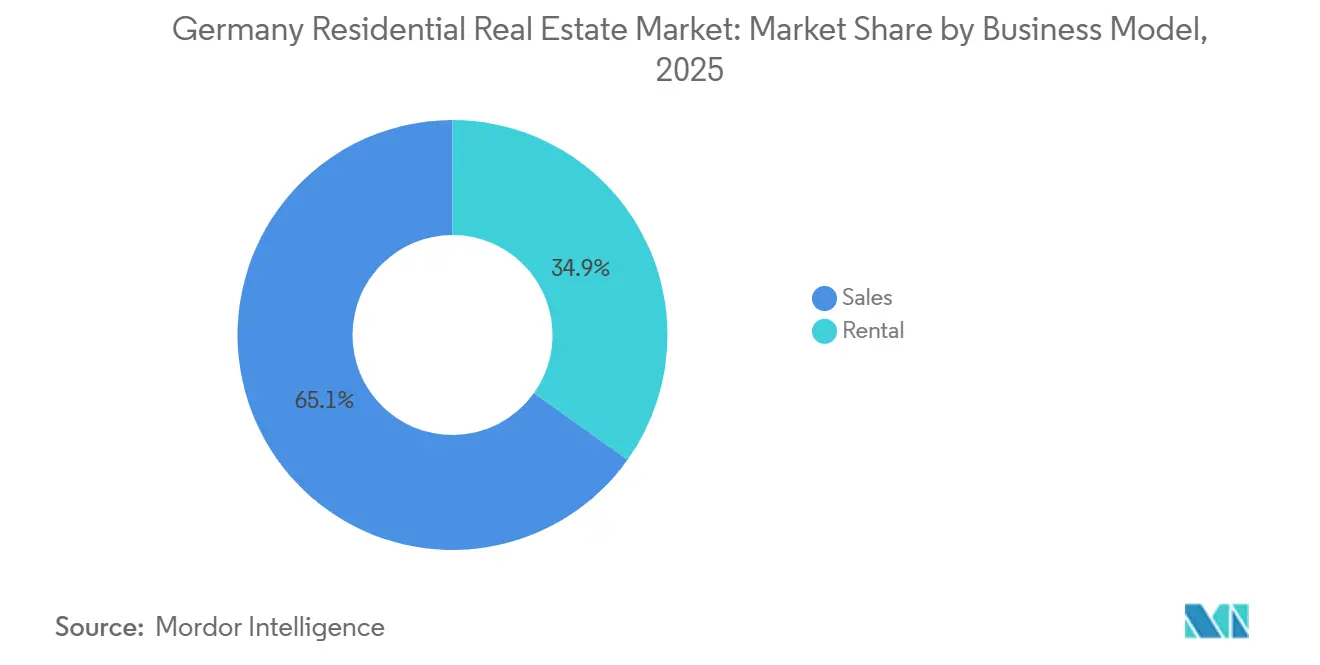

- Les ventes représentaient encore 65,14 % de l'activité en 2025, mais les portefeuilles locatifs progresseront à un TCAC de 5,39 % à mesure que les institutions privilégient la stabilité des rendements.

- Les reventes sur le marché secondaire ont représenté 70,14 % des transactions en 2025, tandis que les transactions de biens neufs devraient afficher un TCAC de 5,43 % grâce à l'accélération des procédures de permis.

- Berlin était en tête avec une part de marché de 13,94 % en 2025, et Leipzig devrait enregistrer la croissance la plus rapide au niveau des villes avec un TCAC de 5,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Immobilier Résidentiel en Allemagne

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Programme « Logement pour Tous » de 19,8 milliards USD | +0.9% | Zones sociales de Leipzig, Cologne, Düsseldorf | Court terme (≤ 2 ans) |

| Obligation de mise à niveau vers la Classe D du Certificat de Performance Énergétique | +0.8% | Parc ancien de Berlin, Hambourg, Munich | Moyen terme (2–4 ans) |

| Détente des taux hypothécaires | +0.7% | Villes secondaires nationales | Court terme (≤ 2 ans) |

| Réformes de la Loi sur l'Immigration Qualifiée | +0.6% | Pôles technologiques de Berlin, Munich, Francfort | Moyen terme (2–4 ans) |

| Construction modulaire assistée par l'IA | +0.5% | Hambourg, Leipzig, Düsseldorf | Moyen terme (2–4 ans) |

| Clauses de bail vert des entreprises | +0.4% | Berlin, Munich, Francfort | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Programme « Logement pour Tous » de 19,8 Milliards USD Accélère les Mises en Chantier de Logements Abordables

Le gouvernement fédéral allemand s'est engagé à consacrer 19,8 milliards USD à l'initiative « Logement pour Tous » jusqu'en 2027. Le financement annuel passera de 4,4 milliards USD en 2026 à 6,0 milliards USD en 2028. L'initiative soutient le logement abordable par le biais de subventions directes, de financements publics à faible taux d'intérêt et d'une accélération des procédures de permis, réduisant les délais d'approbation dans les municipalités pilotes de 18 mois à 9 mois. Le plan de relance compense un déficit national d'offre de 105 000 logements enregistré en 2024, réduisant la vacance et stabilisant les loyers pour 38 % des ménages locataires dans la tranche d'éligibilité aux revenus. Des cycles de permis accélérés de neuf mois réduisent les coûts de portage et permettent aux fournisseurs de construction modulaire d'augmenter leurs volumes. Un soutien budgétaire persistant jusqu'en 2031 devrait maintenir des taux de construction à deux chiffres dans les couloirs de logement social désignés.

L'Obligation de Mise à Niveau vers la Classe D du Certificat de Performance Énergétique Catalyse les Rénovations Profondes

L'Allemagne a adopté la Directive européenne sur la Performance Énergétique des Bâtiments à la mi-2025, obligeant chaque logement à atteindre au moins la Classe D d'ici 2033, une obligation qui redirige 273 milliards USD vers l'isolation, les pompes à chaleur et les thermostats intelligents. Vonovia a réservé 1,6 milliard USD en 2024 pour moderniser 40 000 appartements par an, illustrant le déplacement des capitaux vers la conformité environnementale[3]Vonovia SE, "Rapport Annuel 2024," vonovia.de. Les logements d'avant 1990, dont 60 % sont classés en dessous de la Classe D, dominent les portefeuilles de Berlin et de la Ruhr et présentent un risque de rénovation élevé. Les propriétaires qui envisagent des mises à niveau coûteuses ou des cessions stratégiques créent un marché secondaire dynamique pour les fonds spécialisés dans la rénovation. Le mandat soutient donc les entrepreneurs, les fabricants d'équipements et les financiers liés aux critères ESG, tout en élevant les barrières à l'entrée pour les biens non conformes.

La Détente des Taux Hypothécaires Libère les Primo-Accédants

Les coûts des prêts hypothécaires à taux fixe sont tombés à 3,3 % à la mi-2025, réduisant les mensualités d'un prêt de 327 000 USD de 324 USD par rapport à 2023. Le nombre de transactions dans la tranche de prix de 218 000 USD à 436 000 USD a rebondi de 18 % en glissement annuel, Leipzig et Dresde enregistrant les gains de volume les plus importants. Néanmoins, Munich et Hambourg restent inaccessibles pour les revenus moyens, ce qui implique une reprise à deux vitesses pour les propriétaires occupants. Si les taux descendent vers 3 % d'ici 2027, la demande refoulée de 180 000 ménages pourrait propulser des ventes supplémentaires, notamment dans les villes secondaires où les prix sont inférieurs à 381 000 USD.

Les Réformes de la Loi sur l'Immigration Qualifiée Intensifient la Pression Locative

Des voies d'accès aux visas simplifiées ont permis l'admission de 75 000 travailleurs qualifiés en 2024, faisant passer les taux de vacance de Berlin et Munich en dessous de 2 %. Les délais moyens de mise en location se sont comprimés à moins de deux semaines, incitant les propriétaires à automatiser l'intégration des locataires. Les logements meublés équipés de la fibre optique et de capteurs IoT affichent des primes de loyer de 8 à 12 %, une récompense claire pour les actifs certifiés ESG. Les regroupements de relocalisation d'entreprises amplifient la bifurcation entre les biens intelligents et écologiques et les immeubles anciens. Des flux soutenus maintiendront une pression à la hausse sur les loyers et soutiendront la résilience des rendements locatifs dans les couloirs technologiques.

Analyse de l'Impact des Freins*

| Frein | Impact (~ %) sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Plateau hypothécaire élevé à 3,5 % | −0.9% | Munich, Hambourg, Stuttgart | Court terme (≤ 2 ans) |

| Volatilité des prix du bois et de l'isolation | −0.6% | Bavière, Bade-Wurtemberg | Moyen terme (2–4 ans) |

| Hausse des salaires de la main-d'œuvre qualifiée en 2025 | −0.5% | Berlin, Hambourg, Rhin-Ruhr | Court terme (≤ 2 ans) |

| Projet de plafonnement des locations Airbnb | −0.3% | Berlin, Munich, Hambourg, Cologne | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Le Plateau des Taux Hypothécaires de la BCE Pèse sur l'Accessibilité des Acheteurs

Les prêts à taux fixe sur dix ans affichaient en moyenne 3,5 % fin 2025, soit près du double des niveaux de 2021, portant les mensualités au-delà de 40 % du revenu brut pour les biens munichois évalués à 708 000 USD. Les volumes de ventes dans la tranche supérieure à 545 000 USD ont chuté de plus d'un cinquième en glissement annuel. Les promoteurs font face à des charges d'intérêts plus élevées, ajoutant jusqu'à 27 000 USD par unité, ce qui comprime les marges ou gonfle les prix de mise en vente. À moins que les taux ne reculent vers 3 % d'ici 2027, la dynamique des propriétaires occupants dans les villes premium sera à la traîne par rapport à la reprise plus large du marché immobilier résidentiel allemand.

La Volatilité des Coûts des Matériaux Comprime les Marges des Promoteurs

Le bois a oscillé entre 196 USD et 262 USD par m³ en 2024-2025, tandis que les coûts d'isolation ont bondi de 12 à 18 % sous l'effet de l'inflation énergétique. Les constructeurs de taille intermédiaire, dépourvus d'une capacité de couverture suffisante, ont absorbé une érosion de marge de 8 à 12 % sur les contrats à prix fixe. Trente-quatre pour cent ont reporté leurs offres foncières, retardant environ 18 000 logements. Les grands acteurs établis contrecarrent la volatilité grâce à des accords d'approvisionnement pluriannuels, mais des fluctuations persistantes pourraient encore amputer de 60 points de base le TCAC du marché immobilier résidentiel allemand jusqu'en 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bien : Les Appartements Conservent la Part du Lion en Milieu Urbain Tandis que les Villas Tirent la Croissance

Les appartements et copropriétés ont représenté 64,26 % de la valeur des transactions en 2025, soulignant leur rôle ancré dans les métropoles denses qui limitent les terrains à bâtir. La taille du marché immobilier résidentiel allemand liée aux villas et maisons avec terrain devrait se développer à un TCAC de 5,19 % jusqu'en 2031, portée par l'adoption du télétravail et l'autosuffisance solaire en toiture. Les portefeuilles institutionnels restent majoritairement composés d'appartements, avec 92 % des 548 000 unités de Vonovia en multifamilial et la totalité des 167 000 logements de LEG Immobilien en appartements, garantissant une liquidité abondante pour les actifs urbains. Leipzig et Dresde enregistrent une absorption soutenue de villas, où des prix de 416 000 USD sont inférieurs de 40 % à ceux de Munich, élargissant l'écart d'accessibilité suburbaine.

L'autonomie énergétique alimente l'attrait des villas, puisque 58 % des maisons individuelles livrées en 2025 comprenaient des panneaux photovoltaïques, contre 12 % des livraisons multifamiliales. Le mandat de performance énergétique pénalise les rénovations de tours d'habitation qui coûtent entre 27 000 USD et 38 000 USD par unité, orientant les capitaux vers des maisons de ville neuves dans les ceintures périurbaines. La demande d'appartements reste solide à Berlin, Hambourg et Francfort, où la connectivité aux transports prime sur les considérations d'espace, mais les primes de loyer s'accumulent de plus en plus dans les tours conformes aux normes de performance énergétique équipées de tableaux de bord domotiques.

Par Gamme de Prix : Le Milieu de Gamme Domine les Dépenses Tandis que le Segment Abordable Accélère

Les logements de milieu de gamme ont capté 46,26 % des dépenses en 2025, renforcés par la large cohorte allemande gagnant entre 43 600 USD et 87 200 USD. Le segment abordable surpassera avec un TCAC de 5,22 % jusqu'en 2031, grâce aux subventions du programme « Logement pour Tous » et aux parcelles foncières municipales à prix réduit. Leipzig, Cologne et Düsseldorf sont en tête des volumes, offrant aux promoteurs des remises foncières de 30 à 40 % en échange de plafonds de loyer sur 25 ans. Les transactions de luxe ont reculé de 14 % en glissement annuel en 2025, les acheteurs attendant une clarification sur les taux et les négociations sur l'impôt sur la fortune.

L'acquisition par TAG Immobilien de 1 200 logements abordables à Leipzig et Chemnitz illustre la rotation des capitaux vers le segment ancré dans les subventions, financé en partie par des prêts KfW à 1,8 %. L'économie du milieu de gamme se resserre, les coûts de construction de 2 980 USD par m² laissant de faibles marges lorsque les acheteurs résistent à des prix supérieurs à 436 000 USD. En conséquence, les promoteurs adoptent des usines modulaires et des achats groupés pour défendre leur rentabilité, une tendance susceptible de creuser l'écart entre les constructeurs dotés de technologies avancées et les petites entreprises familiales.

Par Modèle Commercial : La Location Gagne en Dynamisme Malgré la Suprématie des Ventes

Les ventes représentaient encore 65,14 % de la valeur du marché en 2025, mais les locations sont en passe d'atteindre un TCAC de 5,39 % jusqu'en 2031, bénéficiant de la part de 54 % de locataires en Allemagne et des institutions avides de rendements indexés sur l'inflation. Vonovia a enregistré 2,3 milliards USD de revenus locatifs au cours des neuf premiers mois de 2024, réalisant une croissance des loyers à périmètre constant de 3,8 % malgré les plafonds de loyer berlinois. La part de marché immobilier résidentiel allemand des locations institutionnelles devrait augmenter à mesure que les fonds de pension et les assureurs achètent en bloc des immeubles multifamiliaux pour faire correspondre leurs engagements à long terme.

L'arithmétique hypothécaire favorise la location dans les pôles premium : un appartement en copropriété à 436 000 USD coûte 1 780 USD par mois à financer à 3,5 % d'intérêt, contre un loyer médian de 1 200 USD pour un appartement comparable. Leipzig, Dresde et Erfurt enregistrent néanmoins une forte absorption par les propriétaires occupants, où les prix d'entrée sont inférieurs à 381 000 USD et une appréciation attendue de 5 à 7 % soutient les rendements en capital. Sur la période de prévision, un équilibre des modes d'occupation émerge, avec des portefeuilles locatifs se densifiant dans les métropoles et des ventes prospérant dans les ceintures de croissance secondaires.

Par Mode de Vente : Les Reventes sur le Marché Secondaire Prédominent mais les Constructions Neuves Accélèrent

Les reventes sur le marché secondaire ont représenté 70,14 % des transactions en 2025, héritage du parc immobilier vieillissant de l'Allemagne où 78 % des logements sont antérieurs à 2000. Les ventes de biens neufs progresseront à un TCAC de 5,43 % jusqu'en 2031, portées par les procédures de permis de neuf mois dans le cadre des règles du « Turbo de la Construction » et par la préférence des consommateurs pour la garantie et la conformité aux normes de performance énergétique. Leipzig, Düsseldorf et Francfort sont en tête des délivrances de permis, la croissance démographique dépassant 1,2 % par an.

Des coûts de transaction annexes de 8 à 15 % maintiennent la vélocité des reventes à un niveau modéré, mais le mandat de performance énergétique obligera les vendeurs à investir entre 32 000 USD et 54 000 USD dans des mises à niveau énergétiques avant la mise en vente, réduisant l'avantage de prix des reventes. La livraison par Vonovia de 1 000 appartements intelligents de Classe A en 2024 signale un appétit croissant pour des unités clés en main qui évitent les contraintes de rénovation. La livraison modulaire, avec des délais de cycle de 14 mois, alimente la résilience du pipeline, suggérant que la taille du marché immobilier résidentiel allemand attribuable aux constructions neuves érodera progressivement la part des reventes.

Analyse Géographique

Berlin détenait 13,94 % de la valeur du marché en 2025, soutenue par une population de 3,7 millions d'habitants et des loyers moyens de 17,18 USD par m², en hausse de 12 % en glissement annuel. La vacance s'est resserrée à 2,1 % après les flux liés à la Loi sur l'Immigration Qualifiée, suscitant des débats municipaux sur des plafonds de loyer plus stricts. Les rendements des locations de courte durée se sont détériorés sous l'effet d'une limite annuelle de huit semaines, orientant les investisseurs vers des actifs multifamiliaux à bail long équipés de tableaux de bord carbone.

Munich et Hambourg affichent des valorisations premium avec des prix médians respectifs de 708 000 USD et 566 000 USD, mais les volumes de ventes ont reculé de 18 à 22 % en 2025, les taux hypothécaires à 3,5 % érodant l'accessibilité. Les deux villes plafonnent les séjours Airbnb à 90 jours ou imposent des permis coûteux, renforçant la domination institutionnelle dans des portefeuilles réglementés à fort taux d'occupation. Les 75 000 emplois dans la finance à Francfort ancrent 12 000 unités de location d'entreprise, dont beaucoup sont soumises à des clauses de bail vert exigeant le déploiement de compteurs intelligents.

Leipzig devrait afficher le TCAC le plus rapide à 5,48 % jusqu'en 2031, alimenté par une migration nette entrante et 437 millions USD de subventions du programme « Logement pour Tous ». Les logements médians restent 57 % moins chers qu'à Berlin, attirant les primo-accédants et les propriétaires-bailleurs spécialisés dans les technologies immobilières. Cologne, Düsseldorf et le plus large bassin du Rhin-Ruhr bénéficient des corridors logistiques et de la connectivité aéroportuaire, tandis que des pôles secondaires tels que Nuremberg et Dresde attirent les ménages soucieux de leur capital avec des prix d'entrée à 350 000 USD et une appréciation de 4 à 6 %.

Paysage réglementaire

Le marché résidentiel allemand est façonné par un ensemble de mesures visant à accélérer la livraison de logements tout en renforçant la protection des locataires et les exigences de conformité énergétique. En octobre 2025, le gouvernement fédéral a promulgué la loi pour l'accélération de la construction de logements et la sécurité du logement (Bau-Turbo), introduisant l'article 246e du BauGB pour permettre des autorisations d'urbanisme plus flexibles pour la livraison de logements dans les marchés contraints.

En mai 2026, le cabinet fédéral a approuvé le projet de loi visant à moderniser le droit de l'urbanisme et de l'aménagement du territoire (Baugesetzbuch-Upgrade), donnant explicitement la priorité à la construction résidentielle dans les décisions d'urbanisme. Dans le même temps, le gouvernement a fait avancer la Mietrecht II en avril 2026 afin de limiter les augmentations de loyer indexées et de réglementer les suppléments d'ameublement, créant une variable supplémentaire pour les hypothèses de souscription des produits locatifs meublés et indexés sur l'inflation. Le BMWSB a également annoncé un plan d'action en juin 2026 visant à réduire les coûts de construction, incluant l'obligation de dépôt numérique des demandes de permis de construire d'ici 2028, ce qui pousse les promoteurs et les municipalités vers des processus d'approbation numérisés et standardisés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier résidentiel allemand couvre l'acquisition de terrains et le zonage municipal, le financement de projets, la conception et l'ingénierie, l'approvisionnement en matériaux, l'entreprise générale et les métiers spécialisés, ainsi que les services de courtage et de transaction. Elle s'étend ensuite à la gestion immobilière de longue traîne, à la maintenance et à la modernisation, à mesure que les règles de performance énergétique augmentent la charge de conformité et les budgets de rénovation.

Les politiques d'accélération se heurtent à un pipeline de livraison qui reste long. Le délai moyen entre le permis de construire et l'achèvement a atteint 27 mois en 2025, contre 20 mois en 2020, tandis que les achèvements en 2025 ont chuté à 206 600 unités malgré l'amélioration des permis. L'approvisionnement en amont reste sensible aux contraintes d'offre et de prix, 9,2 % des entreprises de construction résidentielle signalant des contraintes d'approvisionnement en matériaux en avril 2026. En juin 2026, le ZDB a évoqué un décret fédéral traitant des goulots d'étranglement d'approvisionnement en matériaux et de la volatilité des prix dans les projets fédéraux, incluant l'usage de clauses d'indexation des prix des matériaux. Les indicateurs intermédiaires montrent une certaine reconstitution du pipeline, les permis de construire ayant augmenté de 10,8 % en 2025 par rapport à 2024, et les unités résidentielles approuvées ayant progressé de 13,2 % en glissement annuel de janvier à avril 2026, mais la transformation des permis en achèvements demeure limitée par la disponibilité de la main-d'œuvre, l'inflation des coûts et les délais.

Paysage Concurrentiel

La concentration du marché reste modérée, les cinq premiers propriétaires détenant moins de 4 % des 23 millions d'unités locatives en Allemagne. Vonovia, après l'acquisition de 18 000 appartements pour 2,5 milliards USD en novembre 2025, contrôle 566 000 unités et consacre 1,6 milliard USD par an aux programmes de rénovation et de construction modulaire. LEG Immobilien, axée sur la Rhénanie-du-Nord-Westphalie, a financé une obligation verte de 655 millions USD pour rénover 50 000 appartements, démontrant l'avantage de financement des émetteurs ESG.

Les acteurs de taille intermédiaire réduisent leurs participations périphériques pour recycler les capitaux dans les corridors de croissance. Grand City Properties a vendu 3 200 unités non stratégiques pour 459 millions USD, réinvestissant les produits à Berlin et Düsseldorf, où les écarts de loyer dépassent 200 points de base. TAG Immobilien s'associe à Kaufmann Bausysteme pour 1 500 appartements abordables modulaires, réduisant les coûts de construction de 18 % et s'alignant sur les seuils de subvention.

Les acteurs de la technologie immobilière ciblent la propriété fragmentée. Les plateformes proposant une planification de maintenance assistée par l'IA et des contrats de bail sur blockchain revendiquent des économies de coûts de 20 à 30 % pour les propriétaires de moins de 50 unités. Les propriétaires municipaux tels que SAGA Hamburg et Degewo bénéficient d'une dette subventionnée mais accusent un retard en matière de numérisation, laissant de la place pour l'externalisation de services technologiques. Les orientations réglementaires sur la propriété fractionnée tokenisée restent un obstacle, mais ce canal de capital innovant pourrait élargir l'accès des particuliers une fois les seuils de prospectus clarifiés.

Leaders du Secteur Immobilier Résidentiel en Allemagne

Vonovia SE

Deutsche Wohnen SE

LEG Immobilien SE

Consus Real Estate

SAGA Unternehmensgruppe Hamburg

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc essentiel se situe entre la livraison abordable et l'accélération des approbations. Les accords administratifs du BMWSB pour le logement social pour 2026 et 2027 sont entrés en vigueur en mars 2026, et le gouvernement fédéral a fourni 4 milliards d'EUR pour 2026, soutenant des pipelines alignés sur les plafonds de loyer liés aux subventions et les programmes fonciers municipaux. Le projet Baugesetzbuch-Upgrade approuvé en mai 2026, associé au plan d'action de juin 2026 du BMWSB sur les coûts de construction (incluant l'obligation de dépôt numérique des permis d'ici 2028), crée une fenêtre d'exécution pour les promoteurs, les fournisseurs de solutions modulaires et les prestataires proptech afin de standardiser la planification, d'automatiser la documentation des permis et de réduire les frictions dans les délais de cycle.

Une deuxième opportunité concerne l'exécution de la rénovation et le repositionnement des actifs dans le cadre des règles de performance énergétique. Le marché présente déjà une exposition héritée importante, avec un parc antérieur à 1990 dans les grands portefeuilles, et une allocation active de capital vers la modernisation par les grands bailleurs. Cela favorise les plateformes et entrepreneurs qui regroupent isolation, pompes à chaleur, thermostats intelligents et compteurs, et cela soutient la liquidité du marché secondaire pour les actifs non conformes, les propriétaires évaluant les dépenses d'investissement de mise à niveau par rapport à la cession. Du côté du capital, l'activité d'investissement immobilier divulguée pour 2025, incluant 8,1 milliards d'EUR dans le résidentiel, et le rebond du financement de la construction résidentielle neuve en 2025 indiquent un déploiement continu, tandis que la Mietrecht II et les contrôles de loyer existants renforcent la valeur de l'efficacité opérationnelle, du reporting énergétique transparent et de la conception de produits conformes à la réglementation, dans les segments locatifs comme dans la vente.

Développements récents du secteur

- Juin 2026 : LEG Immobilien SE a annoncé un taux d'adhésion élevé pour le dividende en actions, les actionnaires réinvestissant 63,1 millions d'EUR (taux d'acceptation de 28,6 %). Cette approbation contribue à préserver la trésorerie pour la modernisation et les dépenses d'investissement du portefeuille tout en maintenant la flexibilité du bilan sur un marché toujours marqué par les exigences de rénovation et l'inflation des coûts.

- Janvier 2025 : LEG Immobilien SE a finalisé l'acquisition majoritaire de Brack Capital Properties, ajoutant environ 9 000 appartements à son portefeuille. Cette transaction a accru l'échelle des opérations résidentielles et élargi la base pour les initiatives de rénovation, de digitalisation et d'optimisation du portefeuille.

- Juin 2024 : Vonovia SE a annoncé le doublement de ses investissements à 2 milliards d'EUR alors qu'elle reprenait une trajectoire de croissance, mettant l'accent sur la modernisation et les mesures de portefeuille. Cette augmentation des dépenses d'investissement a mis en évidence le rôle des mises à niveau énergétiques et des améliorations de qualité, la valorisation et la locabilité suivant de plus en plus la performance des bâtiments.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous dimensionnons le marché de l'immobilier résidentiel allemand comme la valeur totale des logements destinés à un usage privé, couvrant l'activité de construction neuve et de revente, et se reflétant également dans les économies locatives et de propriétés occupées par leur propriétaire au sein de l'Allemagne.

Exclusions du périmètre : nous excluons les formats d'hébergement temporaire tels que les résidences de services et les résidences universitaires spécialement construites, qui fonctionnent davantage comme des hébergements.

Aperçu de la segmentation

- Par Type de Bien

- Appartements et Copropriétés

- Villas et Maisons avec Terrain

- Par Gamme de Prix

- Abordable

- Milieu de Gamme

- Luxe

- Par Modèle Commercial

- Vente

- Location

- Par Mode de Vente

- Primaire (Neuf en État Futur d'Achèvement)

- Secondaire (Revente de Bien Existant)

- Par Géographie

- Berlin

- Hambourg

- Munich

- Cologne

- Francfort

- Düsseldorf

- Leipzig

- Reste de l'Allemagne

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle du modèle et maintenir la cohérence des données clés au fil des années. Nous nous appuyons généralement sur des ensembles de données publics tels que les publications de Destatis, les statistiques de la Deutsche Bundesbank, les indicateurs du logement de l'OCDE, les séries Eurostat sur le logement et les prix, ainsi que les publications du cadastre et de la planification municipale lorsqu'elles sont disponibles.

En complément, nous examinons les dépôts d'entreprises cotées, les présentations aux investisseurs, la presse immobilière réputée et les mises à jour des associations pour comprendre les évolutions du pipeline d'offre de logements, des conditions de financement et de l'activité de transaction. Un abonnement payant axé sur les données financières et de renseignement d'entreprises aide à confirmer la répartition des revenus et l'exposition des grands propriétaires de logements et des prestataires de services associés, et une base de données de brevets est utilisée de manière sélective lorsque les méthodes d'amélioration de l'efficacité énergétique modifient les hypothèses de coûts et de prix. Il s'agit de sources illustratives, et de nombreuses autres références sont également utilisées pour collecter, vérifier et clarifier les données au cours du travail.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les hypothèses documentaires et combler les lacunes que les sources publiques ne peuvent résoudre clairement, notamment concernant l'évolution des fourchettes de prix, le comportement des acheteurs et des locataires, et les différences d'activité entre les grandes villes et le reste du pays. Nous nous sommes entretenus avec des promoteurs, des courtiers, des gestionnaires immobiliers, des prêteurs et des propriétaires institutionnels, puis avons réconcilié leurs apports afin que le modèle final reflète les conditions sur le terrain à travers l'Allemagne plutôt qu'une vision centrée sur une seule ville.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Cadres dirigeants : 12 % | |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 14 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Une approche descendante est utilisée en premier lieu, où la valeur et les signaux d'activité du logement national sont reconstitués à partir d'indicateurs au niveau de l'Allemagne, puis répartis selon les principaux axes de marché tels que vente contre location et transactions primaires contre secondaires. Pour rester pragmatique, les totaux sont corroborés par des vérifications ascendantes sélectives, telles que des volumes d'unités échantillonnés par ville, des fourchettes de prix par mètre carré observées, et des consolidations de l'exposition déclarée pour les principaux propriétaires résidentiels et intermédiaires.

Les données les plus déterminantes incluent les indices de prix résidentiels, la direction des taux hypothécaires et la disponibilité du crédit, les permis de construire et les mises en chantier, la vélocité des transactions dans les grandes villes, l'évolution de l'indice des loyers, et le rythme d'adoption de la rénovation énergétique (qui peut modifier la volonté de payer et les coûts de mise à niveau). Lorsque la vue ascendante est incomplète, les lacunes sont traitées par des ratios de substitution issus de villes comparables, puis ajustées aux contrôles macroéconomiques pour que la somme reste cohérente.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des relations multivariées simples entre les taux, les permis et les tendances des prix et des loyers, puis soumise à des tests de résistance en fonction des retours d'entretiens sur le sentiment des acheteurs et les goulots d'étranglement de l'offre. Lorsque le récit principal est encore en cours de formation, la prévision est affinée en vérifiant que l'abordabilité implicite des ménages et l'absorption ne s'écartent pas de ce que les praticiens jugent réalisable.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants, notamment si la croissance des prix et des loyers implicite dans les totaux correspond à l'orientation des séries d'indices officiels et aux commentaires sur les transactions dans les grandes villes. Les valeurs aberrantes sont signalées, retracées jusqu'à l'hypothèse déterminante, et corrigées uniquement après que le changement soit cohérent sur au moins deux points de données ou un avis d'expert recontacté.

Avant validation finale, un second analyste examine la logique, la cohérence des unités et les variations d'une année à l'autre afin que tout saut soudain ait une justification claire. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsqu'un changement significatif affecte les taux, la réglementation ou le comportement des transactions. Juste avant la livraison, nous effectuons une dernière vérification sur les publications les plus récentes afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché de l'immobilier résidentiel allemand selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'immobilier résidentiel allemand semblent souvent très éloignées les unes des autres, même lorsqu'elles utilisent le même nom de pays en couverture. Les écarts proviennent généralement de la manière dont chaque éditeur traite les locations par rapport aux ventes, si le terrain est comptabilisé, et de l'année et du calendrier de devise retenus.

Sur ce marché, un facteur clé est de savoir si l'estimation est construite uniquement à partir du chiffre d'affaires des transactions, ou si elle reflète également le parc de logements plus large et les économies récurrentes de location, ce qui change rapidement l'échelle. Des différences apparaissent également lorsque les répartitions par fourchette de prix sont projetées à l'aide d'une appréciation agressive, lorsque les impacts de la rénovation énergétique ne sont pas séparés des valeurs immobilières de base, et lorsque le rythme de mise à jour manque un mouvement rapide des taux d'intérêt ou un ralentissement des permis.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 726,19 milliards USD (2025) | |

| Cabinet de conseil mondial A | 792,00 milliards USD (2024) | Utilise une année de base différente et un cadre de valorisation plus large qui peut mélanger les effets de valeur du parc avec l'activité du marché, ce qui rend la comparabilité d'une année à l'autre plus difficile lorsque les taux fluctuent. |

| Éditeur sectoriel B | 361,69 milliards USD (2023) | Ancre la valeur à un périmètre plus restreint qui semble plus proche de l'activité de transaction mesurée et des flux de revenus déclarés, ce qui exclut généralement certaines parties des économies de logement occupé par leur propriétaire. |

L'écart s'explique principalement par ce qui est compté comme valeur de marché et par la manière dont l'ancrage temporel est choisi, plutôt que par de simples erreurs de calcul. En séparant l'activité primaire et de revente et en gardant les économies locatives dans le périmètre (au lieu de les traiter comme un marché de services distinct), le choix de dimensionnement devient plus clair, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché immobilier résidentiel en Allemagne et sa croissance prévue ?

La taille du marché immobilier résidentiel en Allemagne est de 752,53 milliards USD en 2026 et devrait atteindre 921,75 milliards USD d'ici 2031, avec un TCAC de 4,14 %.

Comment les mandats de performance énergétique affecteront-ils les stratégies d'investissement immobilier en Allemagne ?

L'exigence de Classe D du Certificat de Performance Énergétique redirige environ 273 milliards USD vers les rénovations, rendant les actifs conformes aux normes environnementales plus précieux et incitant les propriétaires à moderniser ou céder les biens anciens.

Quelle ville allemande devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Leipzig devrait être en tête avec un TCAC de 5,48 %, portée par la migration nette entrante, des prix d'entrée abordables et le financement du programme « Logement pour Tous ».

Pourquoi la location gagne-t-elle du terrain sur les transactions de vente ?

Des coûts hypothécaires élevés, la demande institutionnelle de rendement et la population locataire de 54 % en Allemagne propulsent les portefeuilles locatifs à un TCAC de 5,39 %, surpassant la croissance des ventes.

Dernière mise à jour de la page le: