Taille et part du marché immobilier résidentiel au Myanmar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

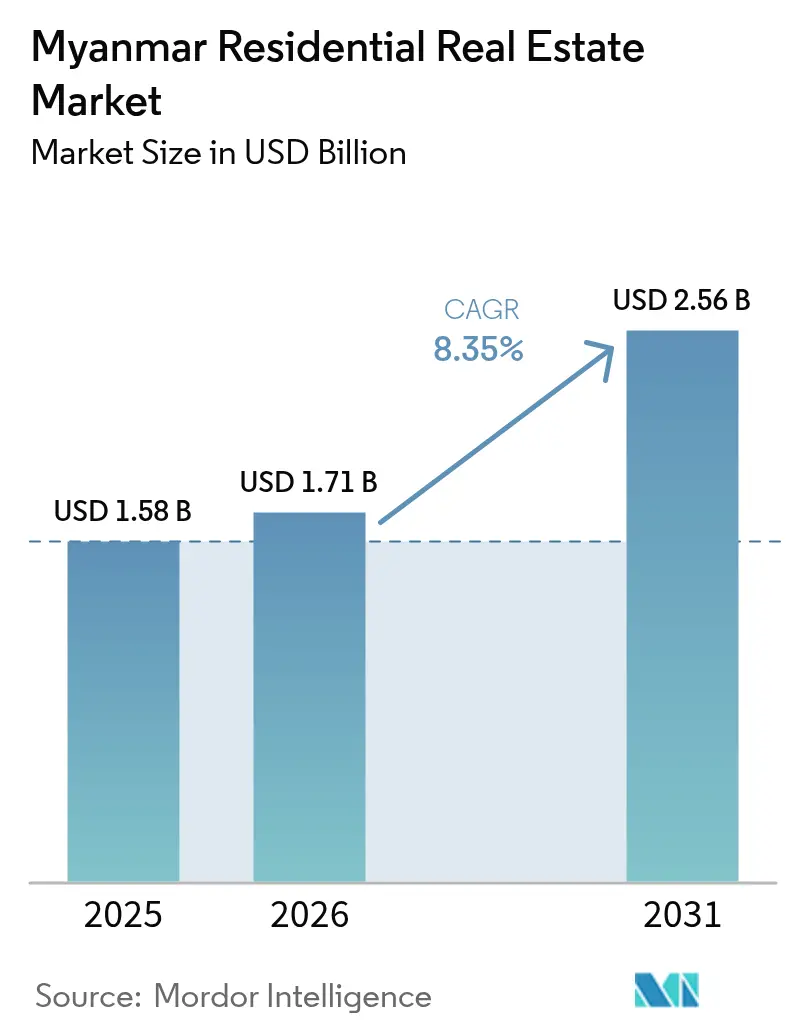

| Taille du marché de l'année de base (2025) | 1.58 Milliards de dollars |

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier résidentiel au Myanmar par Mordor Intelligence

La taille du marché immobilier résidentiel au Myanmar en 2026 est estimée à 1,71 milliard USD, en progression par rapport à la valeur de 2025 de 1,58 milliard USD, avec des projections pour 2031 atteignant 2,56 milliards USD, soit une croissance à un CAGR de 8,35 % sur la période 2026-2031. Cette trajectoire souligne la résilience du marché malgré les bouleversements politiques survenus depuis 2021, l'urbanisation à Rangoun et à Mandalay, les capitaux de la diaspora en retour et les projets d'infrastructures à grande échelle constituant les principaux leviers de croissance. Les promoteurs tirent parti d'une demande croissante pour des copropriétés sécurisées et dotées d'équipements, même si l'inflation, la volatilité des changes et la rareté du financement hypothécaire pèsent sur le pouvoir d'achat des ménages. Les opportunités de consolidation s'élargissent car les conglomérats bien capitalisés bénéficient d'un accès privilégié aux terrains, aux partenaires étrangers et aux autorisations gouvernementales, ce qui leur confère un avantage sur les acteurs de plus petite taille dans un secteur fragmenté. Par ailleurs, des villes régionales telles que Mawlamyine attirent de nouveaux projets à mesure que la hausse des prix fonciers et les goulots d'étranglement réglementaires à Rangoun poussent les promoteurs vers l'extérieur.

Principaux enseignements du rapport

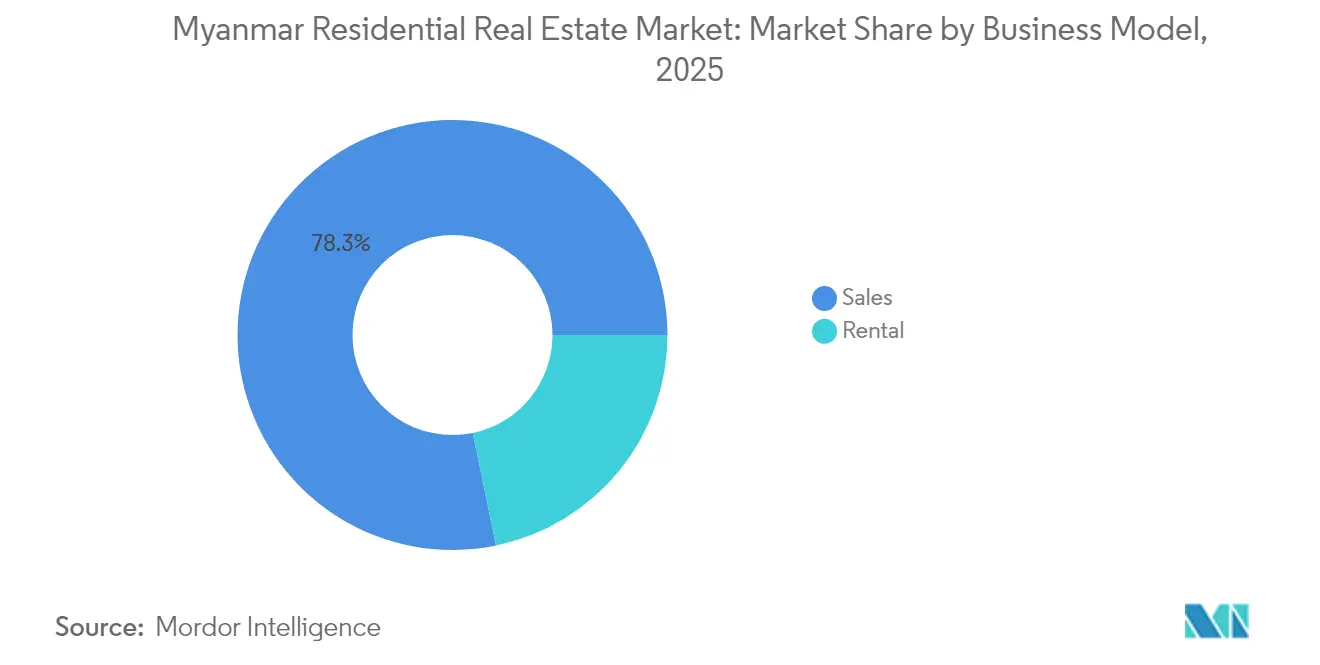

- Par modèle commercial, les ventes ont capté 78,25 % de la part du marché immobilier résidentiel au Myanmar en 2025, tandis que les locations progressent à un CAGR de 9,02 % d'ici 2031.

- Par type de bien, les copropriétés ont représenté 66,45 % de la taille du marché immobilier résidentiel au Myanmar en 2025 et se développent à un CAGR de 9,38 % jusqu'en 2031.

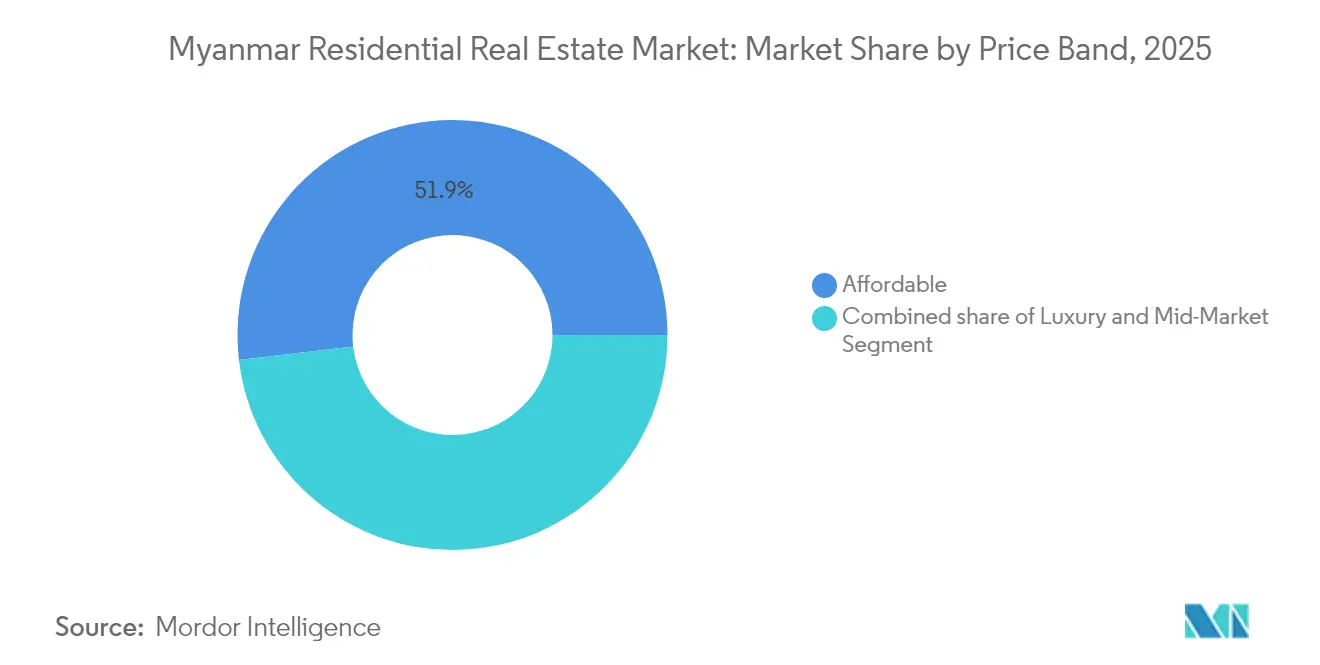

- Par gamme de prix, le logement abordable a représenté une part de 51,85 % de la taille du marché immobilier résidentiel au Myanmar en 2025 ; le logement milieu de gamme progresse à un CAGR de 9,21 % jusqu'en 2031.

- Par mode de vente, les transactions primaires ont représenté 71,05 % de la taille du marché immobilier résidentiel au Myanmar en 2025, tandis que les reventes secondaires progressent à un CAGR de 9,28 % jusqu'en 2031.

- Par ville, Rangoun a dominé avec une part de revenus de 48,65 % en 2025 ; Mawlamyine devrait afficher la croissance la plus rapide avec un CAGR de 9,76 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier résidentiel au Myanmar

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | Impact en % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'urbanisation à Rangoun et à Mandalay stimule la demande de projets résidentiels modernes | +2.8% | Rangoun, Mandalay et extension vers Naypyidaw | Moyen terme (2 à 4 ans) |

| Les investissements dans les infrastructures dans le cadre d'initiatives de connectivité régionale créent de nouveaux corridors résidentiels | +2.1% | Mawlamyine, Kyaukphyu, régions frontalières | Long terme (≥ 4 ans) |

| L'intérêt croissant des investisseurs de la diaspora pour les biens immobiliers résidentiels | +1.9% | Mondial, concentré dans les segments haut de gamme de Rangoun | Court terme (≤ 2 ans) |

| L'émergence de copropriétés et de communautés fermées répondant aux préférences en matière de style de vie et de sécurité | +1.6% | Cœurs urbains de Rangoun et de Mandalay | Moyen terme (2 à 4 ans) |

| Les initiatives gouvernementales de recensement et de planification urbaine soutenant le développement du logement | +1.2% | Nationale, avec un accent sur les principaux quartiers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation à Rangoun et à Mandalay stimule la demande de projets résidentiels modernes

Les activités de recensement nationales utilisant des tablettes mobiles dans 594 quartiers en 2025 fournissent aux décideurs des données granulaires sur le logement, et des projets tels que le plan directeur du quartier de Dagon Seikkan témoignent d'un soutien officiel soutenu aux grandes extensions urbaines. Le sous-emploi rural et une contraction de 5 % de la production agricole à la suite du typhon Yagi ont intensifié l'exode rural vers les villes, gonflant la demande de logements abordables et de milieu de gamme. Des éco-projets phares tels qu'Oak Village à Pyin Oo Lwin démontrent que les acheteurs accordent désormais de l'importance à l'efficacité énergétique et à la conception communautaire, en plus de la localisation. Avec un taux d'électrification national tombant à 48 % en 2025, les nouveaux projets garantissant une alimentation électrique et une connectivité internet fiables bénéficient de prix premium. Pris ensemble, la migration urbaine et les évolutions de style de vie maintiennent le marché immobilier résidentiel au Myanmar sur une trajectoire de croissance régulière[1]Département de la population, « Instantané de l'enquête intercensitaire du Myanmar 2024 », Ministère de l'immigration et de la population, moi.gov.mm.

Investissements dans les infrastructures dans le cadre d'initiatives de connectivité régionale : création de nouveaux corridors résidentiels

Le port en eaux profondes de Kyaukphyu d'une valeur de 7,3 milliards USD et la zone résidentielle adjacente ont obtenu le soutien renouvelé du cabinet en 2025, ouvrant des corridors de demande à long terme dans l'État de Rakhine. Des améliorations parallèles dans le cadre de la zone de coopération économique frontalière Yunnan-Lincang et du projet de transport de transit multimodal Kaladan raccourcissent les temps de trajet, stimulent la création d'emplois industriels et font émerger de nouveaux ensembles résidentiels le long des autoroutes et des parcs logistiques. D'ici 2025, 152 km de routes rurales seront nouvellement asphaltées, reliant 14 millions d'habitants à des routes praticables par tous les temps et élargissant les réserves foncières des promoteurs en dehors des métropoles encombrées. Néanmoins, les affrontements sporadiques dans les régions frontalières de Kachin et de Shan compliquent la sélection des sites et font grimper les coûts de sécurité, soulignant l'inégalité d'exécution des projets. Même ainsi, les dividendes de la connectivité l'emportent sur les risques, ajoutant 2,1 % au CAGR prévu à mesure que de nouvelles ceintures de navetteurs se dessinent[2]Banque asiatique de développement, « Rapport d'achèvement du projet de routes rurales et d'accès », Banque asiatique de développement, adb.org.

L'intérêt croissant des investisseurs de la diaspora pour les biens immobiliers résidentiels

La chute de 40 % du kyat par rapport au dollar américain début 2024 a déclenché une fuite des capitaux, avec des acheteurs birmans acquérant 1 050 copropriétés thaïlandaises d'une valeur de 152,9 millions USD au cours des neuf premiers mois seulement. Sur le plan national, les achats de copropriétés dans les quartiers Bahan et Dagon de Rangoun restent des couvertures populaires contre l'inflation, malgré le durcissement des règles bancaires qui compliquent les transferts en devises étrangères. De nouveaux prélèvements fiscaux sur les revenus des travailleurs expatriés visent à récupérer les devises fortes, mais les obstacles à la conformité détournent une partie de la richesse de la diaspora vers l'immobilier local. Les promoteurs immobiliers courtisent désormais les acheteurs de la diaspora avec des plans de paiement échelonné et du marketing en ligne, compensant la faiblesse de la demande locale. L'afflux de capitaux de qualité qui en résulte contribue à stabiliser le marché immobilier résidentiel au Myanmar lors des cycles macroéconomiques volatils.

L'émergence de copropriétés et de communautés fermées répondant aux préférences en matière de style de vie et de sécurité

L'armée ne contrôlant que 30 % du pays et les forces de résistance tenant plus de 40 %, les ménages urbains privilégient de plus en plus les projets sécurisés avec surveillance 24 heures sur 24. La loi sur les copropriétés autorise toujours les étrangers à posséder jusqu'à 40 % des unités situées au-dessus du sixième étage, une règle que les promoteurs exploitent pour élargir leur bassin d'acheteurs. Des projets tels qu'Oak Village intègrent des systèmes d'énergie renouvelable et des contrôles domotiques dans la planification du site, s'alignant sur les préférences internationales en matière d'ESG. L'inventaire premium de StarCity et de Yoma Central approche des stades de vente épuisée malgré les turbulences plus larges du marché, soulignant la confiance dans les formats sécurisés et dotés d'équipements. Les communautés fermées et verticales établissent désormais la référence en matière de conception, faisant monter les prix unitaires tout en améliorant les normes de vie urbaines.

Analyse de l'impact des facteurs restrictifs*

| Facteurs restrictifs | Impact en % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'instabilité politique et économique décourageant les investissements résidentiels à grande échelle | -3.8% | Nationale, la plus grave dans les zones de conflit | Court terme (≤ 2 ans) |

| Une inflation sévère et une dévaluation monétaire limitant le pouvoir d'achat | -3.2% | Nationale, les segments à revenus intermédiaires les plus touchés | Court terme (≤ 2 ans) |

| Un système de financement hypothécaire faible et des contraintes du secteur bancaire | -2.1% | Nationale, accès limité au crédit formel | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité politique et économique décourageant les investissements résidentiels à grande échelle

Les affrontements armés se sont intensifiés en 2024-2025, réduisant le territoire contrôlé par la junte à 30 % et effaçant 11 milliards USD d'actifs nationaux après le séisme de mars 2025. L'investissement direct étranger s'est effondré à 150 millions USD au cours des sept premiers mois de 2024, contre 3,8 milliards USD en 2020, laissant de nombreux projets privés de capitaux offshore. Les perturbations logistiques liées aux conflits ont réduit la production agricole de 5 %, réduisant les revenus ruraux qui pourraient financer les envois de fonds destinés au logement urbain. Avec 40 % des jeunes souhaitant émigrer plutôt que de s'enrôler dans le service obligatoire, le bassin d'acheteurs nationaux s'est réduit. Jusqu'à ce que les perspectives de paix s'améliorent, les projets résidentiels à grande échelle font face à des préventes plus lentes, des cycles de construction plus longs et des coûts de financement plus élevés[3]Banque mondiale, « Perspectives macroéconomiques et de pauvreté du Myanmar, avril 2025 », Banque mondiale, worldbank.org.

Une inflation sévère et une dévaluation monétaire limitant le pouvoir d'achat

L'inflation moyenne a atteint 25,4 % en 2024-2025, tandis que les salaires réels des travailleurs de la construction ont chuté de 21 à 28 %, gonflant les coûts de construction et érodant l'épargne des acheteurs. Le taux de pauvreté a presque doublé pour atteindre 49,7 % en 2023, et 76 % de la population vit désormais au seuil de pauvreté ou à proximité, supprimant la demande de logements non essentiels. Les prix alimentaires ont grimpé de 50 % en 2022, et le régime de double taux de change brouille les évaluations immobilières, en particulier pour les unités libellées en devises étrangères. Les promoteurs ont recours à des plans de paiement progressifs, mais les écarts d'accessibilité persistent, notamment en dehors des cercles d'acheteurs expatriés et d'élite. À moins qu'une stabilité macroéconomique ne soit rétablie, l'inflation demeure un frein critique pour le marché immobilier résidentiel au Myanmar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : dominance des ventes face à la croissance de la location

Les transactions de vente ont représenté 78,25 % de la part du marché immobilier résidentiel au Myanmar en 2025, les normes culturelles valorisant toujours la propriété franche et la rareté des prêts hypothécaires imposant des transactions en espèces. Les promoteurs principaux bonifiont les préventes avec des plans de paiement échelonné sur 18 à 36 mois, tirant parti du financement direct pour compenser la faiblesse des prêts bancaires. Les locations, bien que plus modestes, se développent à un CAGR de 9,02 %, portées par les jeunes professionnels mobiles et une population croissante d'expatriés travaillant pour des ONG, concentrée dans le centre de Rangoun. La flexibilité des baux à court terme attire les ménages à revenus intermédiaires prudents face à l'endettement à long terme, tandis que la volatilité des changes incite les propriétaires à libeller les loyers en USD pour se couvrir contre la dépréciation. Les acheteurs étrangers, limités aux copropriétés, s'appuient sur les rendements locatifs plutôt que sur les plus-values, soutenant ainsi l'appétit des investisseurs.

Le portefeuille locatif est le plus dense autour des quartiers de Yankin, Bahan et Sanchaung, où le taux d'occupation des appartements de catégorie A s'est maintenu au-dessus de 80 % même pendant les troubles politiques de 2024. Des concepts de coliving ont émergé à Mandalay et Naypyidaw, ciblant les fonctionnaires et les consultants en mission courte durée. À l'inverse, les transactions de vente se concentrent sur les banlieues nouvellement urbanisées telles que Dagon Seikkan, où les terrains sont moins chers et les pipelines d'offre abondants. Les promoteurs disposant de filiales de location en interne capitalisent sur les deux flux de revenus, signalant une diversification progressive mais régulière du marché immobilier résidentiel au Myanmar.

Note: Les parts de segments pour chaque segment individuel sont disponibles à l'achat du rapport

Par type de bien : les copropriétés dominent le développement urbain

Les copropriétés ont représenté 66,45 % de la composition immobilière de 2025 et ont contribué à la majorité des gains de taille du marché immobilier résidentiel au Myanmar, progressant à un CAGR de 9,38 % à mesure que les projets verticaux maximisent les terrains urbains rares. Les dispositions relatives à la propriété étrangère permettant 40 % de la quote-part aux non-ressortissants améliorent la liquidité des investisseurs, et les équipements intégrés tels que les gymnases, les espaces de coworking et les générateurs de secours les différencient des immeubles anciens sans ascenseur. Les villas individuelles subsistent autour du lac Inya et de Pyin Oo Lwin, mais les prix dépassant 500 000 USD restreignent leur bassin d'acheteurs aux familles d'élite et aux cadres de la diaspora.

La transition vers l'habitat en hauteur est renforcée par les plafonds municipaux sur la hauteur des bâtiments qui favorisent les plans directeurs consolidés plutôt que le réaménagement parcellaire fragmenté. Des mégaprojets à usage mixte tels que Yoma Central regroupent des tours résidentielles avec des immeubles de bureaux, de l'hôtellerie et du commerce de détail, créant des pôles de style de vie intégrés. Les promoteurs intègrent de plus en plus des panneaux photovoltaïques, des systèmes de récupération des eaux de pluie et des contrôles d'accès intelligents pour pérenniser les actifs face aux pénuries d'énergie et aux menaces sécuritaires. Ces innovations renforcent la confiance des acheteurs et maintiennent les taux d'absorption, en particulier lorsque des partenaires de marque finançables sont impliqués.

Par gamme de prix : le logement abordable stimule le volume

Les unités abordables dont le prix est inférieur à 35 000 USD ont généré 51,85 % de la valeur des transactions de 2025, soutenues par les loteries du DUHD et les projets de partenariat public-privé. Cependant, le segment milieu de gamme (35 000 à 100 000 USD) est la tranche à la croissance la plus rapide, se développant à un CAGR de 9,21 % à mesure que les jeunes professionnels exigent de meilleures finitions, des ascenseurs et des parkings sécurisés. Les promoteurs répondent à l'enjeu de l'accessibilité en proposant des agencements compacts de 42 à 56 m², des espaces récréatifs partagés et une construction modulaire qui réduit les coûts au mètre carré.

L'inventaire de luxe conserve une clientèle de niche parmi les diplomates, les cadres du secteur énergétique et la diaspora de retour, mais les primes de risque politique et les contrôles des capitaux tempèrent l'escalade des prix. Dans le quartier huppé de Golden Valley à Rangoun, les prix demandés ont baissé de 8 % en 2024 avant de se stabiliser en raison de la rareté de l'offre et de l'intérêt des acheteurs étrangers. Ailleurs, des projets de logement subventionné à Shwe Pyi Thar et dans les quartiers de Hlinethaya comblent l'écart entre les discours politiques et la réalisation effective, bien que la complexité des titres fonciers et les déficits d'infrastructures mettent à l'épreuve le rythme et l'échelle.

Note: Les parts de segments pour chaque segment individuel sont disponibles à l'achat du rapport

Par mode de vente : la solidité du marché primaire

Les lancements primaires ont représenté 71,05 % des transactions en 2025, reflétant l'évolution précoce du marché immobilier résidentiel au Myanmar et le stock limité d'appartements modernes de seconde main. Les promoteurs utilisent un marketing agressif, des visites virtuelles et des remises early-bird pour atteindre les objectifs de prévente qui débloquent les prêts à la construction. Les copropriétés d'entrée de gamme dans le sud de Dagon se sont vendues en quelques semaines après que les promoteurs ont sécurisé le financement auprès de micro-prêteurs locaux, témoignant d'une demande refoulée pour des unités d'entrée de gamme.

Les transactions secondaires, qui progressent à un CAGR de 9,28 %, se concentrent dans les anciens immeubles du centre-ville de Rangoun, où les propriétaires profitent de la valorisation portée par la diaspora. La maturation du marché secondaire stimule le développement de normes d'évaluation, d'agences immobilières et de services de clôture juridique qui améliorent la transparence du marché. Le référencement croisé des reventes sur les plateformes numériques accélère la découverte des prix, attirant des capitaux spéculatifs même en période d'incertitude politique. Collectivement, les deux canaux fonctionnent en tandem pour approfondir la liquidité et les signaux de prix tout au long des cycles du marché immobilier résidentiel au Myanmar.

Analyse géographique

La position dominante de Rangoun à 48,65 % dans le marché immobilier résidentiel au Myanmar se maintient grâce à ses liaisons de transport supérieures, sa diversification économique et un secteur des services en approfondissement ancré par les banques internationales et les opérateurs de télécommunications. Des ensembles phares tels que StarCity envisagent 40 000 unités sur plusieurs phases, offrant des économies d'échelle et des blocs abordables subventionnés croisés qui élargissent l'accès aux acheteurs. Cependant, les suspensions de permis pour les tours non conformes soulignent la persistance des obstacles de gouvernance, incitant certains promoteurs vers des villes satellites où les approbations sont plus rapides et les terrains trois fois moins chers. La résilience des prix varie fortement : les terrains lakefront premium conservent leur valeur, tandis que les anciens immeubles du quartier central des affaires sans ascenseur ont enregistré des corrections de 25 à 30 % dans le contexte des vacances de l'ère pandémique. Malgré la volatilité, les flux de la diaspora et le personnel des ONG internationales soutiennent la demande de copropriétés bien gérées garantissant une alimentation de secours et la sécurité.

Mawlamyine, qui progresse à un CAGR de 9,76 % jusqu'en 2031, bénéficie de sa proximité avec la Thaïlande et de nouvelles infrastructures portuaires financées dans le cadre du Corridor économique Chine-Myanmar. Les améliorations autoroutières réduisant le temps de trajet vers Rangoun à moins de cinq heures améliorent la mobilité de la main-d'œuvre et ouvrent des marchés de résidences secondaires de week-end. Les baux de parcs industriels accordés aux entreprises de confection et d'agrotransformation stimulent le nombre d'emplois, et des prix fonciers plus bas — souvent 60 à 70 % inférieurs à ceux de Rangoun — attirent des promoteurs ciblant les tranches de prix de 30 000 à 45 000 USD. Néanmoins, les troubles frontaliers sporadiques exigent des dépenses de sécurité accrues et une planification de contingence, tandis que la limitation des services bancaires locaux ralentit l'adoption des prêts hypothécaires.

Mandalay, Naypyidaw et le reste du Myanmar contribuent à l'équilibre des opportunités de marché. Le rôle de Mandalay en tant que carrefour culturel et commercial alimente des projets à usage mixte près des douves du Palais de Mandalay, où des programmes de remise en valeur des terres permettent la construction de copropriétés en bord de mer. Les vastes boulevards et les bureaux gouvernementaux de Naypyidaw créent une demande prévisible de locations de maisons de ville parmi les fonctionnaires et les familles militaires. Ailleurs, des pôles secondaires tels que Taunggyi et Pyay bénéficient des améliorations routières et des ponts liées aux programmes d'accès rural de la Banque asiatique de développement, rendant la constitution de réserves foncières attractive pour les premiers entrants. Dans toutes ces régions, le marché immobilier résidentiel au Myanmar se développe sur la base de synergies d'infrastructures, bien que la moindre profondeur des services professionnels et bancaires tempère la vitesse.

Paysage réglementaire

Le marché de l'immobilier résidentiel au Myanmar fonctionne sous des contrôles stricts sur la propriété foncière, la loi de 1987 sur la restriction du transfert de biens immobiliers limitant la propriété foncière étrangère, tandis que la loi sur les condominiums permet aux étrangers de posséder jusqu'à 40 % des unités dans les immeubles de condominiums admissibles (s'appliquant généralement aux unités situées au-dessus du sixième étage). Les projets à grande échelle et les investissements impliquant des étrangers croisent également la loi sur les investissements du Myanmar (2016), où les approbations de la Myanmar Investment Commission (MIC) et, pour les propositions de plus grande valeur, l'examen au niveau de l'Union, façonnent les délais, les conditions et les structures d'utilisation des terres autorisées (généralement des baux à long terme plutôt qu'une pleine propriété). À Yangon, l'octroi de permis de construire est étroitement lié au règlement de zonage de Yangon (2018) et aux règles et règlements relatifs aux permis de développement (2022), qui formalisent ensemble la conformité au zonage, les soumissions de plans et les étapes d'approbation pour les nouvelles constructions et les modifications majeures.

L'orientation réglementaire est également renforcée par des efforts de planification nationaux et municipaux, notamment le cadre national de politique urbaine et les travaux menés par le DUHD sur une loi de planification du développement urbain et régional qui établit une hiérarchie des plans de développement aux niveaux de l'Union, des Régions/États et des Villes. La fourniture de logements par le gouvernement se poursuit à travers des programmes publics et des partenariats, avec des mécanismes de vente et de financement de logements abordables liés au DUHD (tels que les prêts CHID mentionnés dans le contexte du marché) qui façonnent l'offre, les segments cibles et la sélection des projets dans les principales municipalités urbaines.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier résidentiel au Myanmar commence généralement par l'acquisition de terrains (propriété privée en pleine propriété lorsqu'elle est disponible, baux à long terme pour les grands sites, et allocation de terrains publics pour certains programmes de logements abordables), suivie de la planification du développement et de l'obtention des permis auprès des autorités municipales et de canton. Les promoteurs engagent ensuite des architectes, des ingénieurs et des entrepreneurs principaux, achètent des matériaux de construction (ciment, acier, matériaux de finition et systèmes MEP), exécutent la construction, puis passent à la vente et au marketing (les préventes et les plans de paiement échelonné sont courants étant donné la faible pénétration des prêts hypothécaires). En aval, les courtiers et agents soutiennent les lancements primaires et les reventes secondaires, tandis que les entreprises de gestion immobilière entretiennent les condominiums et les communautés fermées, où la fiabilité de l'alimentation de secours, la sécurité et les services influencent le taux d'occupation et les prix.

Le risque d'exécution est concentré au niveau de la conformité aux permis et des intrants de construction, où la dépendance aux matériaux importés et les contraintes commerciales périodiques peuvent perturber l'approvisionnement et augmenter les coûts. Cela peut obliger les promoteurs à maintenir des réserves d'inventaire plus élevées et à négocier des clauses d'indexation des prix avec les entrepreneurs et les fournisseurs. Les efforts de formalisation du secteur deviennent également plus marqués au niveau des services de construction suite à l'adoption de la loi de 2026 sur le développement du secteur de la construction (dont l'application par notification est notée comme en attente), qui introduit une orientation renforcée vers l'enregistrement et les normes, et peut accroître les exigences en matière de documentation et de conformité pour les entrepreneurs et les fournisseurs de matériaux.

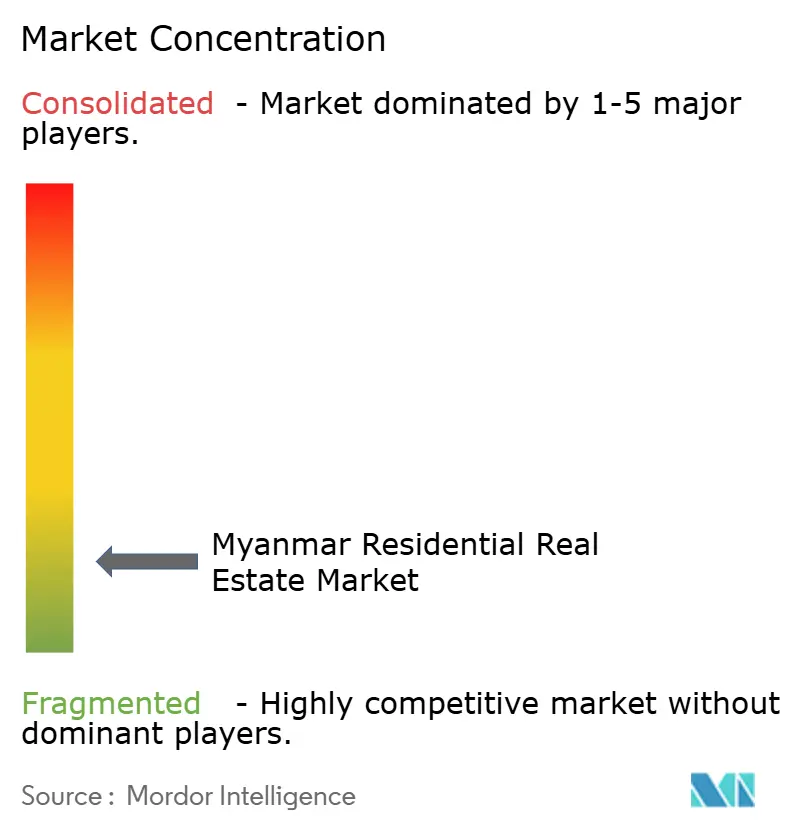

Paysage concurrentiel

Le marché immobilier résidentiel au Myanmar reste fragmenté, aucun promoteur ne détenant une part à deux chiffres. Yoma Strategic Holdings est redevenu rentable en 2024 avec un chiffre d'affaires de 220,8 millions USD, tirant parti de pipelines à usage mixte tels que Yoma Central pour répartir le risque entre les secteurs résidentiel, bureaux et hôtellerie. Shwe Taung Group exploite ses capacités intégrées dans le ciment, les granulats et l'ingénierie pour réduire les coûts de construction et livrer de grands ensembles résidentiels tels que City Loft. KBZ Group utilise sa filiale bancaire pour préqualifier les acheteurs, accélérant l'absorption des unités même dans les marchés mous.

Les acteurs étrangers tels que Keppel Land s'associent à des détenteurs de licences locaux pour se conformer aux restrictions relatives aux titres fonciers tout en injectant des capitaux et des standards de qualité. Les modèles de quartiers intégrés dominent la réflexion stratégique, offrant une demande captive pour les commerces de détail et les établissements scolaires qui valorisent les terrains. Les fonctionnalités domotiques et les panneaux solaires en toiture apparaissent de plus en plus dans les projets milieu de gamme supérieur, marquant une mise à niveau technologique progressive. Les spécialistes du logement abordable saisissent les appels d'offres gouvernementaux qui combinent des terrains à bas coût avec des prêts CHID à des taux d'intérêt inférieurs au marché, bien que les risques d'exécution restent élevés. Dans ce contexte, la consolidation est probable, les conglomérats bien financés acquérant des projets bloqués auprès de promoteurs plus modestes en difficulté, resserrant l'offre et rehaussant les barrières à l'entrée.

Leaders du secteur de l'immobilier résidentiel au Myanmar

Marga Group

Shwe Taung Group

Yoma Strategic Holdings

Dagon Group

Eden Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les écarts d'offre de logements abordables et de milieu de gamme restent un espace blanc visible dans les couloirs urbains où la migration et l'expansion des cantons sont actives, en particulier autour de Yangon et de pôles émergents tels que Mawlamyine, qui bénéficient d'initiatives de connectivité liées aux routes et aux ports mentionnées dans le contexte du marché. Les canaux de livraison liés au gouvernement offrent des ancrages d'opportunité tangibles pour les promoteurs et les entrepreneurs capables d'exécuter à grande échelle : le DUHD a continué à gérer des ventes de logements abordables multi-projets et des voies de financement associées (prêts CHID mentionnés dans le contexte du rapport), et en juin 2026, le DUHD a lancé un appel à propositions pour des projets de logements urbains dans quatre cantons de Yangon (Botahtaung, Hline, Dagon Myothit (Seikkan) et Dagon Myothit (East)), indiquant un pipeline actif pour les entreprises positionnées pour des constructions conformes et à coûts maîtrisés.

La qualité, la sécurité et la professionnalisation émergent également comme des thèmes d'opportunité à mesure que les normes se renforcent. Les travaux de logement menés par le gouvernement et des comités en 2026 ont cité une conception résistante aux tremblements de terre alignée sur le code national du bâtiment du Myanmar (MNBC-2025), ce qui accroît la demande pour une ingénierie compétente, des matériaux conformes et des processus de construction mieux documentés. Cet environnement favorise les promoteurs capables d'intégrer une conception résiliente, des services publics fiables (alimentation de secours et internet) et une gestion immobilière professionnelle dans des formats de condominiums et de communautés fermées. Il soutient également de nouvelles opportunités au niveau des services, dans la documentation de conformité, les inspections et les pratiques standardisées des entrepreneurs en vertu de la loi de 2026 sur le développement du secteur de la construction.

Développements récents du secteur

- Juin 2026 : Le Department of Urban and Housing Development (DUHD) a lancé des appels à propositions pour des projets de logements urbains sur quatre parcelles vacantes à Yangon (Botahtaung, Hline, Dagon Myothit (Seikkan) et Dagon Myothit (East)), les soumissions étant attendues au plus tard le 7 août 2026. Cette initiative élargit le pipeline à court terme pour la construction résidentielle et crée un canal structuré permettant aux promoteurs et entrepreneurs d'accéder à des sites via des marchés publics dans des cantons urbains de premier choix.

- Mai 2026 : Yoma Strategic Holdings a annoncé ses résultats annuels pour l'exercice 2026, faisant état d'une hausse de son chiffre d'affaires ainsi que d'une croissance de son activité de promotion immobilière via Yoma Land. Cette actualisation a confirmé le rôle des promoteurs bien capitalisés et reconnus dans le maintien des pipelines mixtes et résidentiels à Yangon, même si les contraintes de financement influencent le phasage et la composition des produits.

- Juin 2024 : Une hausse des prix et des loyers a été signalée dans les cantons de Dagon Myothit à Yangon, refléchissant une préférence accrue pour la propriété résidentielle comme réserve de valeur face à la volatilité monétaire. Cette tendance a favorisé une absorption plus rapide pour les projets disposant de services publics et d'une gestion fiables, et a également accru la pression sur les coûts de remplacement pour la nouvelle offre, à mesure que les prix liés aux terrains et à la construction ont augmenté.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est mesuré comme la valeur de l'activité immobilière résidentielle au Myanmar, couvrant les logements construits et utilisés à des fins d'habitation, à la fois pour la vente et la location. La taille du marché suit ce qui est observable dans l'offre formelle de projets, l'activité transactionnelle et la demande de location au prix du marché.

Exclusions du champ d'application : Les biens immobiliers commerciaux, les sites industriels, l'immobilier hôtelier et la simple réserve foncière sans usage résidentiel final sont exclus.

Aperçu de la segmentation

- Par modèle commercial

- Ventes

- Location

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle et maintenir le modèle ancré sur des signaux spécifiques au Myanmar avant que les hypothèses ne soient soumises à des tests de terrain. Nous nous sommes appuyés sur des séries de données publiques et des publications officielles telles que les publications de la Central Statistical Organization, les indicateurs macroéconomiques de la Central Bank of Myanmar, le Ministry of Planning and Finance pour le contexte politique, et les statistiques douanières lorsque les intrants de construction servent de repères directionnels.

Parallèlement, nous avons examiné les annonces des promoteurs, les présentations aux investisseurs et les documents audités lorsqu'ils étaient disponibles, ainsi que la couverture de presse suivant les lancements, les livraisons et les conditions de financement. Les bases de données de brevets et de publications ont été utilisées de manière limitée pour comprendre l'orientation des méthodes et matériaux de construction, et un abonnement payant à des données financières et de veille sur les entreprises a soutenu les recoupements sur certaines divulgations d'entreprises. Ces exemples ne sont pas exhaustifs, et nous avons également consulté d'autres sources publiques pour collecter, valider et clarifier les données au cours du travail.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes auprès de promoteurs, courtiers, gestionnaires immobiliers, prêteurs et conseillers locaux informés qui suivent étroitement les prix et l'absorption. Nous avons utilisé ces apports pour combler les lacunes que les sources documentaires ne couvrent pas bien, notamment les prix de vente typiques par format, les rendements locatifs, la composition des acheteurs et la vitesse d'absorption des nouvelles unités dans les principales villes et banlieues. Les données atypiques ont été revérifiées par des appels de suivi.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Cadres dirigeants : 13 % | APAC : 40 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 33 % |

| Petits acteurs : 20 % | Managers : 45 % | Amériques : 27 % |

Dimensionnement et prévision du marché

La logique de dimensionnement principale utilise une reconstitution descendante du bassin de demande, où la formation des ménages, l'orientation de l'urbanisation, la disponibilité des prêts hypothécaires et les signaux d'accessibilité financière sont utilisés pour estimer le volume de stock résidentiel qui peut être réalistement transacté ou loué sur une année. Une fois ce plafond établi, il est converti en valeur à l'aide de points de prix et de niveaux de loyer typiques validés sur le terrain. Les totaux sont ensuite vérifiés par des approximations ascendantes sélectives, telles que des synthèses d'inventaire de projets échantillonnés et une simple construction prix multiplié par volume à partir des annonces actives et des livraisons connues.

Quelques signatures de marché ont été traitées comme des intrants clés car elles modifient visiblement le marché du Myanmar, notamment les préférences entre appartements et logements individuels dans les grandes villes, la part des ventes primaires par rapport aux ventes secondaires, et la façon dont l'offre de milieu de gamme et abordable évolue lorsque les conditions de financement se resserrent. Lorsque les données locales étaient fragmentaires, nous avons utilisé des fourchettes prudentes issues des entretiens, puis affiné ces fourchettes à l'aide de vérifications de cohérence portant sur les prix au niveau des villes, la vitesse d'absorption et l'activité du pipeline rapportée. Les prévisions ont été élaborées à l'aide d'analyses de scénarios, où les trajectoires macroéconomiques de croissance des revenus, d'inflation, de taux d'intérêt et de frictions réglementaires ont été traduites en hypothèses de volume de ventes et de progression des prix, puis examinées avec des experts avant finalisation.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin que les chiffres provenant d'une source unique ne soient pas intégrés au résultat final sans vérification. Les résultats du modèle ont été comparés à des signaux indépendants tels que l'orientation de l'activité de construction, le ton du crédit et les changements de prix observés, puis les écarts ont été examinés jusqu'à ce que le facteur soit compris ou que l'hypothèse soit ajustée.

Avant validation finale, le travail passe par des examens internes en plusieurs étapes, comprenant des vérifications de logique sur l'évolution année sur année et des tests de sensibilité sur les principaux intrants de prix et de volume. Si un intrant crée une variation brusque qui ne peut être expliquée, nous recontactons les répondants concernés pour confirmer s'il s'agit d'un événement isolé ou d'un véritable changement structurel. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, et une dernière révision avant livraison afin que les clients reçoivent la vision la plus actuelle.

Estimation du marché de l'immobilier résidentiel au Myanmar par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'immobilier résidentiel au Myanmar diffèrent souvent car les règles de comptage sous-jacentes ne sont pas les mêmes, même lorsque les titres semblent similaires. Les différences proviennent généralement de ce qui est considéré comme une activité entrant dans le champ d'application, de l'année utilisée comme base, et de la façon dont les prix et les volumes sont projetés lorsque le marché n'est pas totalement transparent.

L'immobilier commercial et la valeur plus large de la construction sont exclus du champ d'application de Mordor Intelligence, ce qui explique en partie pourquoi le chiffre de 2025 ne coïncidera pas avec les estimations qui mélangent la demande résidentielle et l'activité immobilière connexe. Des écarts apparaissent également lorsque certaines études s'ancrent sur 2024 puis projettent avec une croissance des prix plus agressive, ou lorsque les locations sont traitées comme un complément secondaire sans validation des niveaux de loyer typiques et du comportement d'occupation par ville.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,58 milliard USD (2025) | |

| Cabinet de conseil mondial A | 1,38 milliard USD (2024) | Utilise une année de référence antérieure et offre une clarté limitée quant à la modélisation séparée des locations, des ventes secondaires et des différences de prix au niveau des villes, ce qui peut réduire le total par rapport à une vision au prix de 2025. |

| Éditeur sectoriel B | 1,38 milliard USD (2024) | Le cadre des prévisions semble s'appuyer sur un taux de croissance global unique depuis 2024, sans montrer comment l'accessibilité financière, l'accès au financement et les contraintes d'absorption sont traduits en volumes et en progression des prix par format de bien. |

La comparaison reflète principalement la discipline en matière de champ d'application et de calendrier, ainsi que la transparence avec laquelle les facteurs de prix et de volume sont intégrés au modèle. Lorsque les ventes et les locations sont dimensionnées avec des intrants tenant compte des villes, puis recoupées avec des signaux d'offre et d'absorption, le résultat est plus facile à expliquer, à reproduire et à mettre à jour à mesure que les conditions évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille prévisionnelle du marché immobilier résidentiel au Myanmar d'ici 2031 ?

La taille du marché immobilier résidentiel au Myanmar devrait atteindre 2,56 milliards USD d'ici 2031.

Quelle ville devrait afficher la croissance la plus rapide de la demande en biens immobiliers résidentiels ?

Mawlamyine devrait se développer à un CAGR de 9,76 %, soit le plus rapide parmi les marchés urbains du Myanmar jusqu'en 2031.

Quelle est l'ampleur du segment des ventes par rapport aux locations ?

Les ventes ont représenté 78,25 % des transactions de 2025, tandis que les locations, bien que plus modestes, progressent plus rapidement à un CAGR de 9,02 %.

Pourquoi les copropriétés sont-elles le principal type de bien immobilier ?

Les copropriétés captent une part de 66,45 % en raison de la rareté des terrains urbains, des dispositions relatives à la propriété étrangère et de la demande pour des équipements sécurisés.

Dernière mise à jour de la page le: