Taille et parts du marché des batteries résidentielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 26.02 Milliards de dollars |

| Taille du Marché (2031) | 57.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.36% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries résidentielles par Mordor Intelligence

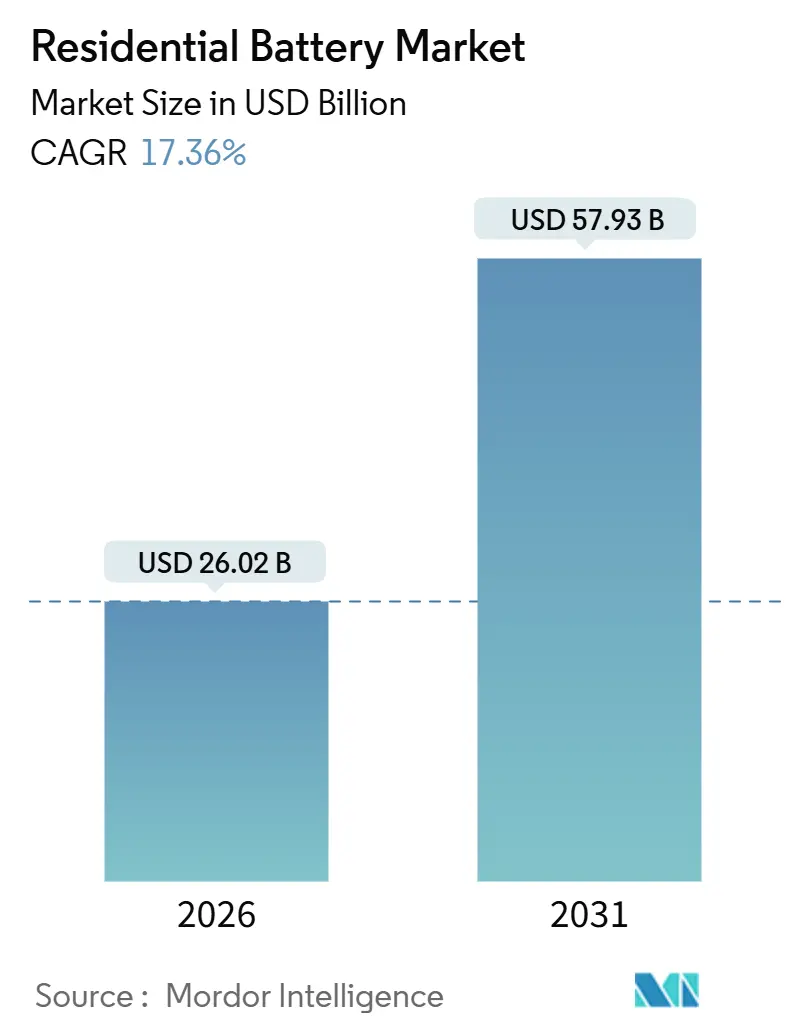

La taille du marché des batteries résidentielles est estimée à 26,02 milliards USD en 2026 et devrait atteindre 57,93 milliards USD d'ici 2031, à un TCAC de 17,36 % au cours de la période de prévision (2026-2031).

À court terme, le tarif NEM 3.0 de la Californie, les remises KfW 442 de l'Allemagne, le régime de prime à l'injection (FIP) du Japon et les multiplicateurs de certificats d'énergie renouvelable (REC) de la Corée du Sud orientent collectivement l'économie des ménages vers l'autoconsommation et la participation aux centrales électriques virtuelles (VPP). À moyen terme, la baisse des coûts du phosphate de fer lithié (LFP) en dessous de 250 USD par kWh, un crédit d'investissement fiscal (ITC) américain national de 30 % et les avancées en R&D sur les ions sodium élargissent l'accès aux segments sensibles aux coûts. À long terme, les revenus des services réseau pilotés par les agrégateurs, l'évolution des normes de sécurité incendie et un flux de batteries de seconde vie arrivant à maturité recalibrent les stratégies concurrentielles, favorisant la consolidation parmi les fabricants d'onduleurs, les fournisseurs de cellules automobiles et les startups axées sur les logiciels. Dans l'ensemble, ces forces positionnent le marché des batteries résidentielles comme une pierre angulaire des portefeuilles de ressources énergétiques distribuées à l'échelle mondiale.

Principaux enseignements du rapport

- Par type de batterie, les systèmes lithium-ion détenaient 72,9 % des parts du marché des batteries résidentielles en 2025, tandis que les alternatives sodium-ion et à base de nickel affichent un TCAC de 19,4 % jusqu'en 2031.

- Par application, l'autoconsommation et le secours représentaient 68,4 % des parts du marché des batteries résidentielles en 2025 ; les cas d'usage VPP et services réseau progressent à un TCAC de 17,8 % jusqu'en 2031.

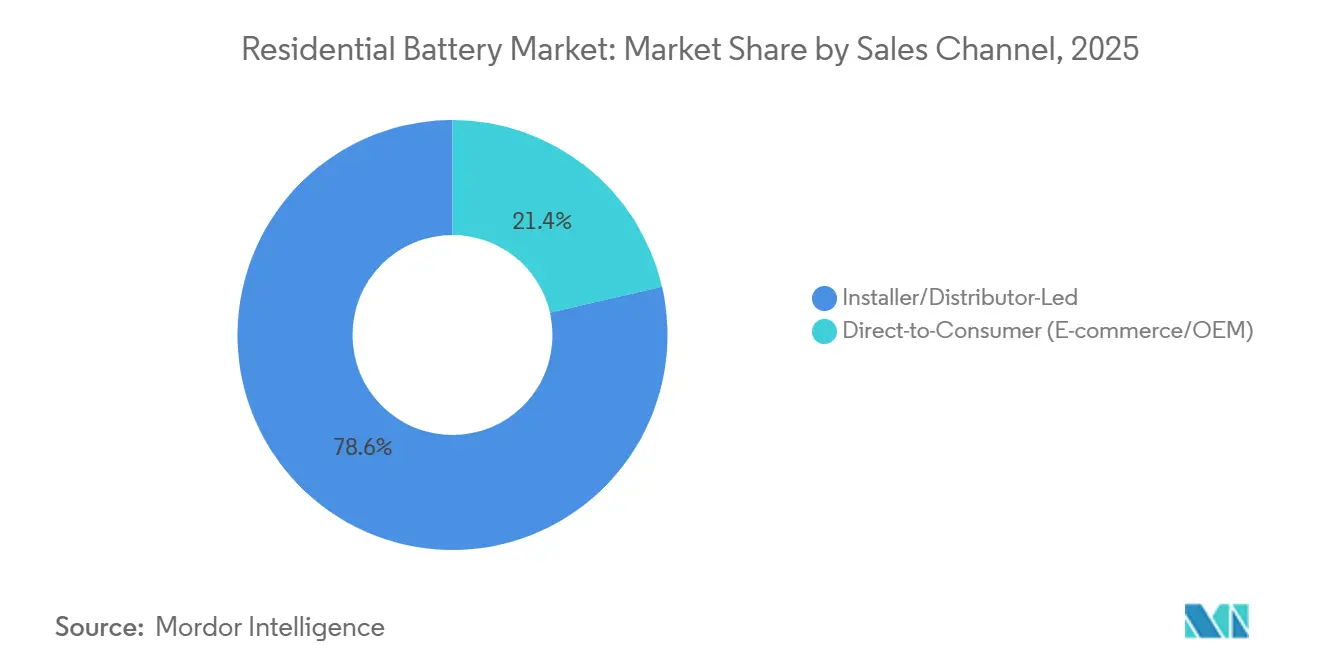

- Par canal de vente, les circuits menés par les installateurs et les distributeurs ont capté 78,6 % des parts du marché des batteries résidentielles en 2025, tandis que les modèles de vente directe au consommateur affichent un TCAC de 18,3 % jusqu'en 2031.

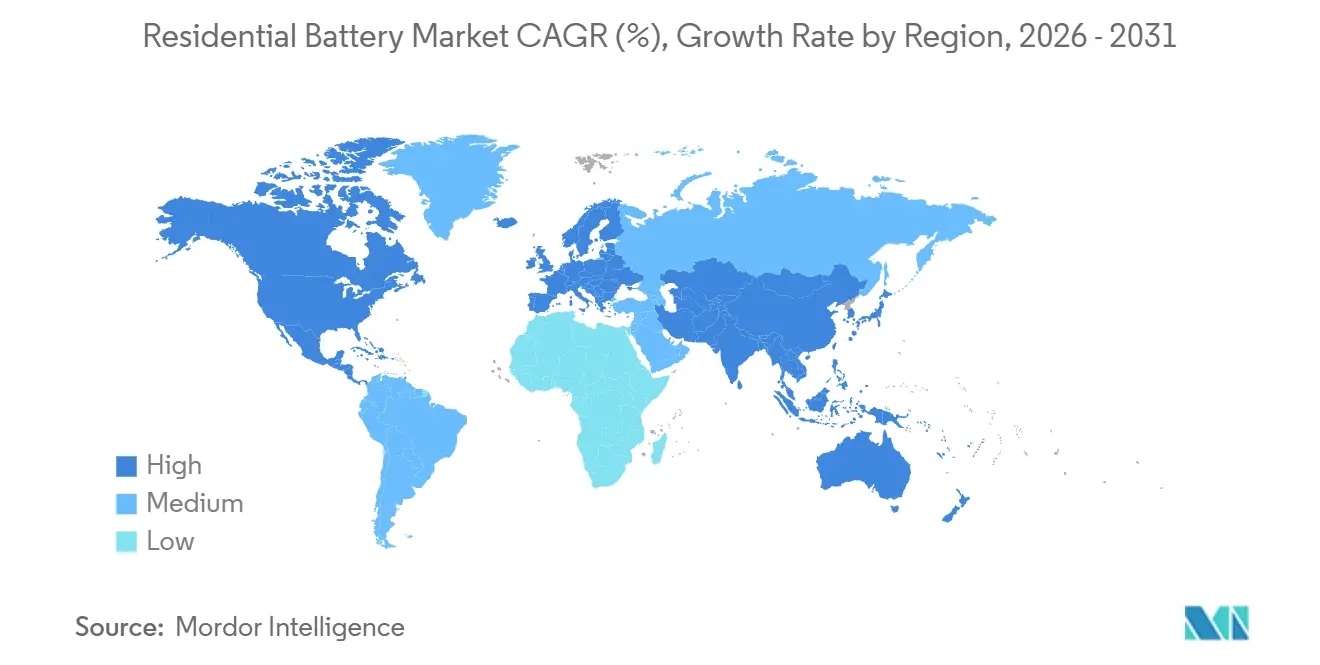

- Par géographie, l'Asie-Pacifique représentait 53,3 % de la taille du marché des batteries résidentielles en 2025 et devrait croître à un TCAC de 18,8 %, le rythme régional le plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des batteries résidentielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des obligations d'association avec le photovoltaïque en toiture en Allemagne et en Australie | 2.8% | Allemagne, Australie, avec des répercussions en Autriche et aux Pays-Bas | Moyen terme (2-4 ans) |

| Extension du crédit d'investissement fiscal (ITC) de 30 % de la loi américaine sur la réduction de l'inflation aux batteries | 3.2% | États-Unis, avec une influence indirecte sur les programmes provinciaux canadiens | Long terme (≥ 4 ans) |

| NEM 3.0 de la Californie renforçant l'économie de l'autoconsommation | 1.9% | Californie, avec réplication à Hawaï et au Massachusetts | Court terme (≤ 2 ans) |

| Régime FIP japonais récompensant l'agrégation VPP derrière le compteur | 1.4% | Japon, avec des extensions pilotes en Corée du Sud et à Taïwan | Moyen terme (2-4 ans) |

| Multiplicateurs REC sud-coréens pour les systèmes de stockage d'énergie résidentiels | 1.1% | Corée du Sud, avec apprentissage politique dans les marchés d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Forte baisse du coût en USD/kWh du lithium-ion en dessous de 250 USD pour les packs de moins de 15 kWh | 4.5% | Mondial, porté par l'échelle de fabrication chinoise et l'adoption de la chimie LFP | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des obligations d'association avec le photovoltaïque en toiture en Allemagne et en Australie

Le programme KfW 442 de l'Allemagne a alloué 10,2 milliards EUR (11,1 milliards USD) aux ensembles solaires-batteries en 2024, réduisant le coût net d'un système de 10 kWh d'environ 25 % et raccourcissant le délai de retour sur investissement de 12 à 7 ans.[1]Ministère fédéral allemand des Affaires économiques et de l'Action pour le climat, "Détails du programme KfW 442," bmwk.de Le programme VPP d'Australie-Méridionale et le régime de gestion des pointes de demande de Nouvelle-Galles du Sud permettent ensemble de récupérer 15 % à 20 % du coût initial de la batterie en trois ans. Ces incitations transforment les batteries d'outils de résilience optionnels en actifs réseau générateurs de revenus, un modèle que l'Autriche et les Pays-Bas reproduisent déjà. L'Agence fédérale des réseaux (Bundesnetzagentur) allemande note que les batteries fournissant des services réseau perçoivent des tarifs d'injection 40 % supérieurs à ceux des installations solaires seules, poussant les installateurs à standardiser les onduleurs bidirectionnels. En conséquence, les installateurs bavarois signalent que les taux d'association de batteries sont passés de 38 % en 2023 à 71 % en 2025, marquant une inflexion décisive sur le marché des batteries résidentielles.

Extension du crédit d'investissement fiscal (ITC) de 30 % de la loi américaine sur la réduction de l'inflation aux batteries

L'Internal Revenue Service a traité 48 840 demandes de crédit ITC autonome pour batteries dans le cadre de l'extension du crédit de 30 % en 2023, hors unités couplées au solaire.[2]Internal Revenue Service, "Statistiques du crédit d'énergie propre résidentielle du formulaire 5695," irs.gov Avec une certitude sur le crédit jusqu'en 2032, des fabricants tels que Tesla ont porté la production de la Powerwall 3 à un rythme annuel de 500 000 unités à la Gigafactory du Nevada au quatrième trimestre 2024. Generac a enregistré 157 millions USD de revenus de stockage au troisième trimestre 2024, soit une hausse de 76 % en glissement annuel, attribuant cette croissance aux systèmes PWRcell éligibles au crédit ITC. Le crédit autonome libère la demande des propriétaires des latitudes septentrionales qui privilégient le secours à l'énergie solaire en toiture, tandis que l'Ontario et la Colombie-Britannique au Canada ont lancé des remises correspondantes de 20 % à 25 % qui s'appuient sur les économies d'échelle américaines. En conséquence, le marché des batteries résidentielles connaît une diffusion géographique plus large des installations, lissant les cycles de production et la planification des stocks.

NEM 3.0 de la Californie renforçant l'économie de l'autoconsommation

Mis en œuvre en 2023, le NEM 3.0 a réduit les tarifs d'exportation diurne d'environ 75 %, faisant passer le taux d'association de batteries pour les nouveaux systèmes solaires de 10 % en 2022 à 60 % en 2024. Les valeurs d'exportation en heures creuses varient désormais entre 0,05 et 0,08 USD/kWh à midi et entre 0,30 et 0,40 USD/kWh en soirée, permettant des écarts d'arbitrage de 5 à 8 fois.[3]Commission des services publics de Californie, "Tarifs d'exportation à l'utilisation selon l'heure," cpuc.ca.gov Les installateurs signalent des primes de prix de 17 % pour les ensembles solaires et stockage, mais des coûts d'acquisition de clients plus faibles car la valeur est évidente. Hawaï et le Massachusetts élaborent des pénalités d'exportation analogues, suggérant que la logique du NEM 3.0 se diffusera à l'échelle nationale. Des produits tels que la batterie modulaire IQ Battery 5P d'Enphase sont expressément conçus pour aligner les ajouts de capacité sur l'évolution de la maîtrise de l'arbitrage.

Régime FIP japonais récompensant l'agrégation VPP derrière le compteur

Le Japon a remplacé son tarif d'achat par une prime à l'injection en 2022, versant une prime au-dessus des prix de gros pour le déchargement résidentiel pendant les fenêtres de forte demande. Des agrégateurs comme ENERES combinent des centaines de batteries domestiques en offres VPP sur le marché japonais de l'électricité (Japan Electric Power Exchange), générant entre 30 000 et 50 000 JPY (200 à 340 USD) par foyer et par an.[4]ENERES Corporation, "Résultats de l'agrégation VPP résidentielle," eneres.co.jp La prime augmente fortement lors des pics d'importation de GNL en hiver, alignant le déchargement privé sur les priorités nationales de sécurité énergétique. L'EverVolt de Panasonic intègre des fonctions de déchargement automatique afin que les propriétaires puissent s'inscrire avec un effort minimal. La Corée du Sud et Taïwan expérimentent des courbes de rémunération similaires, renforçant le marché des batteries résidentielles en Asie de l'Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | |

|---|---|---|---|

| Hausse des files d'attente de raccordement au réseau et d'obtention de permis dans l'UE | -1.8% | Allemagne, Pays-Bas, Espagne, avec des goulots d'étranglement émergents en Pologne | Court terme (≤ 2 ans) |

| Renforcement des codes de sécurité incendie pour les installations intérieures (UL 9540A, IEC 63056) | -1.2% | Mondial, avec l'application la plus stricte en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Disponibilité limitée des batteries de seconde vie jusqu'en 2027 | -0.8% | Mondial, avec des concentrations pilotes en Allemagne, au Japon et en Californie | Long terme (≥ 4 ans) |

| Exposition de la chaîne d'approvisionnement en lithium-ion aux chocs de prix des minéraux critiques | -1.4% | Mondial, avec une sensibilité aiguë dans l'approvisionnement en cobalt (Congo) et en nickel (Indonésie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des files d'attente de raccordement au réseau et d'obtention de permis dans l'UE

L'Agence fédérale des réseaux (Bundesnetzagentur) allemande a enregistré un arriéré de 300 000 demandes en 2024, portant les délais d'approbation médians à 28 semaines. Les opérateurs de distribution citent des surcharges des alimentateurs en Bavière et en Rhénanie-du-Nord-Westphalie, exigeant souvent des mises à niveau de transformateurs qui gonflent le coût des projets. L'Espagne et les Pays-Bas font face à des blocages similaires ; l'opérateur néerlandais Liander a suspendu les nouveaux raccordements résidentiels dans 12 communes en 2024. Les installateurs portent désormais des stocks pendant jusqu'à neuf mois, augmentant les besoins en fonds de roulement et évinçant les acteurs à faibles marges du marché des batteries résidentielles.

Renforcement des codes de sécurité incendie pour les installations intérieures (UL 9540A, IEC 63056)

La 5e édition de la norme UL 9540A en 2025 a introduit des tests de propagation exigeant que les modules adjacents restent en dessous de 150 °C pendant deux heures, ajoutant entre 15 000 et 25 000 USD par variante de produit. La norme IEC 63056 impose le profilage des émissions gazeuses, allongeant les cycles de certification. Les assureurs en Californie et en Allemagne font désormais de la conformité à la norme UL 9540A un prérequis pour les systèmes intérieurs, écartant de fait les marques non conformes. Les grands fabricants absorbent ces coûts ; les plus petits retardent leurs lancements, cédant des parts sur le marché des batteries résidentielles aux acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : la chimie LFP ancre la domination du lithium-ion

Les variantes lithium-ion ont sécurisé 72,9 % des parts du marché des batteries résidentielles en 2025, le pivot du segment vers le LFP améliorant la conformité en matière de sécurité selon les normes UL 9540A et IEC 63056. La durée de vie de 6 000 à 8 000 cycles du LFP et sa composition sans cobalt réduisent le coût de stockage actualisé, de sorte que la taille du marché des batteries résidentielles pour les ensembles LFP devrait s'élargir régulièrement jusqu'en 2031. BYD et LG Energy Solution ont fait évoluer leurs gammes phares vers le LFP en 2024, sous-cotant les concurrents nickel-manganèse-cobalt de 15 % tout en respectant les codes d'espacement des inspecteurs incendie.

Les chimies sodium-ion et riches en nickel, bien que détenant des parts de base modestes, sont prévues pour un TCAC de 19,4 %, le plus rapide dans le spectre des types de batteries. Les cellules sodium-ion de 200 Wh/kg de CATL, annoncées en 2024, promettent une couverture sans lithium contre le risque lié aux minéraux critiques, bien que les limites actuelles de densité de courant restreignent les packs à 8-10 kWh pour les boîtiers standard. Les batteries à flux restent en dessous de 2 % de part, réservées aux usages hors réseau ruraux multi-jours, et la part de 18 % du plomb-acide poursuit sa trajectoire d'attrition à mesure que le marché des batteries résidentielles resserre les seuils de retour sur investissement.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : l'intégration VPP ouvre de nouveaux flux de revenus

Les solutions d'autoconsommation et de secours ont attiré 68,4 % des parts du marché des batteries résidentielles en 2025, les ménages se couvrant contre le risque de coupure et la hausse des tarifs. Néanmoins, les déploiements VPP et de services réseau se développent à un rythme annuel de 17,8 %, reflétant l'accès aux revenus de régulation de fréquence et d'effacement de consommation rendu possible par les agrégateurs. Le programme VPP d'Australie-Méridionale verse aux foyers participants entre 400 et 600 AUD (270 à 405 USD) par an, soit 8 % à 12 % du coût installé, comprimant le délai de retour sur investissement à bien moins de sept ans.

Le programme californien de soutien au réseau côté demande (Demand Side Grid Support) et le FIP japonais ont des ratios de paiement similaires, propulsant la taille du marché des batteries résidentielles pour les applications de services réseau à une croissance rapide d'ici 2031. L'électrification hors réseau et rurale capte encore environ 14 % de la demande, notamment en Inde, en Afrique subsaharienne et dans le Brésil reculé, mais la baisse progressive des prix du lithium et le financement par mobile money devraient orienter cette niche vers les technologies lithium d'ici la fin de la décennie.

Par canal de vente : les réseaux d'installateurs conservent le contrôle, la vente directe au consommateur gagne du terrain

La distribution par les installateurs représentait 78,6 % des parts du marché des batteries résidentielles en 2025, s'appuyant sur les exigences d'électriciens agréés et le financement groupé. Les réseaux certifiés dépassent 10 000 intégrateurs chacun pour SolarEdge et Enphase, avec des marges brutes de 30 % à 40 % reflétant la gestion des garanties et la main-d'œuvre liée aux permis.

La vente directe au consommateur (DTC) est cependant le circuit à la croissance la plus rapide, avec un TCAC de 18,3 %. Le configurateur Powerwall en ligne de Tesla réduit le coût du système de 15 % à 20 % par rapport aux installateurs tiers, tandis que la sonnenCommunity de Sonnen aligne la propriété de batteries sur les revenus du commerce d'énergie entre pairs. Amazon et Home Depot expérimentent des modèles de place de marché qui externalisent la mise en service à des électriciens locaux, comprimant les marges des installateurs tout en élargissant la portée géographique. Les réformes réglementaires permettant des kits prêts à l'emploi pré-certifiés pourraient remodeler davantage le paysage du marché des batteries résidentielles après 2028.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a dominé la taille du marché des batteries résidentielles avec une part de revenus de 53,3 % en 2025 et se dirige vers un TCAC de 18,8 % jusqu'en 2031. La Chine seule a installé plus de 3 GWh de stockage domestique en 2024, portée par des packs LFP à moins de 220 USD/kWh de PylonTech et Alpha-ESS. Les agrégateurs japonais ont inscrit 80 000 batteries dans des VPP à mi-2024, générant entre 30 000 et 50 000 JPY (200 à 340 USD) par foyer et par an. Le multiplicateur REC de 5,5× de la Corée du Sud comprime le délai de retour sur investissement à sept ans à Séoul, tandis que le modèle VPP australien reporte les investissements dans les centrales de pointe, soulignant l'élan politique du marché des batteries résidentielles dans toute la région.

L'Amérique du Nord a capté environ 28 % des parts en 2025. L'IRS a enregistré 48 840 demandes de crédit ITC autonome en 2023, et le taux d'association de batteries en Californie a été multiplié par six après le NEM 3.0. Le Texas a suivi avec 25 000 batteries domestiques en 2024, propulsées par les tarifs en temps réel de l'ERCOT. Les remises plus modestes de 20 % à 25 % du Canada ont tout de même généré jusqu'à 10 000 installations en 2024. Le Mexique et les Caraïbes restent naissants mais affichent une activité pilote précoce.

L'Europe détenait environ 16 % des parts en 2025. La subvention KfW 442 de 10,2 milliards EUR de l'Allemagne a accéléré l'adoption, mais les files d'attente de raccordement au réseau allongent les délais de mise en service. La garantie d'exportation intelligente (Smart Export Guarantee) du Royaume-Uni offre une économie plus modeste, totalisant seulement 15 000 installations en 2024. Le moratoire sur le réseau en Espagne dans huit provinces détourne la demande vers des systèmes hors réseau. Néanmoins, des modèles entre pairs tels que la SonnenCommunity atteignent 50 000 foyers, illustrant des voies de revenus alternatives dans un contexte de réglementation fragmentée.

L'Amérique du Sud et le Moyen-Orient & Afrique restent conjointement en dessous de 3 % de parts de marché mais enregistrent une croissance localisée rapide. Le taux d'association au Brésil est passé de 5 % à 12 % en 2024 après les réformes du comptage net, et la crise de délestage en Afrique du Sud a convaincu les propriétaires urbains d'adopter les unités Tesla Powerwall et Huawei LUNA2000 malgré des prix élevés. Les programmes pilotes du Conseil de coopération du Golfe se poursuivent à petite échelle en raison de la faiblesse des tarifs de détail.

Paysage réglementaire

L'adoption des batteries résidentielles est façonnée par des exigences de sécurité et d'installation plus strictes, ainsi que par des mécanismes politiques qui améliorent l'économie de l'autoconsommation. Aux États-Unis, les procédures de codes du bâtiment et de sécurité incendie conditionnent de plus en plus la délivrance des permis à des essais d'incendie au niveau du système et à des équipements homologués, y compris les dispositions de la section 330 de l'IRC 2024 pour les systèmes de stockage d'énergie résidentiels (ESS) dans les espaces habitables. La NFPA a publié l'édition 2026 de la norme NFPA 855 en octobre 2025, qui oriente de nombreux projets vers une attente par défaut d'une analyse d'atténuation des risques (HMA), augmentant la charge d'ingénierie pour les installations intérieures et en garage attenant.

L'évolution des normes accélère également les cycles de qualification des produits. UL Solutions a publié la 6e édition de la norme ANSI/CAN/UL 9540A en mars 2026, renforçant l'examen de la propagation de l'emballement thermique au niveau du système et ajoutant des travaux de conformité pour les fabricants gérant plusieurs variantes de blocs et de boîtiers. En Europe, le règlement (UE) 2023/1542 ajoute une couche de conformité qui s'étend au-delà de la sécurité pour englober la documentation de durabilité, avec des exigences de déclaration d'empreinte carbone devenant applicables le 18 février 2026 pour les batteries de plus de 2 kWh. Ce calendrier encourage les fournisseurs de stockage stationnaire résidentiel à se préparer plus tôt à la disponibilité des données, y compris les flux de travail de documentation numérique, pour soutenir l'accès au marché.

Paysage concurrentiel

Les cinq premiers fournisseurs, Tesla, LG Energy Solution, BYD, Enphase et Panasonic, contrôlent près de la moitié du marché des batteries résidentielles, confirmant une concentration modérée. La Powerwall 3 de Tesla intègre un pack LFP de 13,5 kWh et un onduleur de 11,5 kW, réduisant la main-d'œuvre d'installation de 20 % à 30 %, et la production a atteint un rythme annuel de 500 000 unités au quatrième trimestre 2024. L'expansion de 1,4 milliard USD de LG Energy Solution en Arizona ajoute 11 GWh de capacité RESU d'ici 2026, pivotant entièrement vers le LFP pour satisfaire aux critères de la norme UL 9540A. BYD a tiré parti de son échelle automobile pour proposer la Battery-Box Premium 30 % en dessous des prix des acteurs établis en Europe et en Australie, intégrant 200 installateurs dans les deux régions.

La batterie modulaire IQ Battery 5P d'Enphase s'aligne sur sa gamme de micro-onduleurs mais a connu une baisse temporaire de revenus au troisième trimestre 2024 en raison du déstockage européen. SolarEdge a perdu des parts après une chute de revenus de 64 % et une restructuration ultérieure, soulignant la sensibilité du secteur des batteries résidentielles aux cycles de stocks. La concurrence sur les espaces blancs se concentre sur les packs de seconde vie, la commercialisation du sodium-ion et les écosystèmes de vente directe au consommateur. Le projet pilote de BMW a réutilisé des modules de la i3 pour le stockage domestique, mais les coûts de certification freinent une montée en puissance rapide. La technologie sodium-ion de CATL vise un déploiement résidentiel en 2026, tandis que le modèle de commerce d'énergie communautaire de Sonnen monétise les couches logicielles, renforçant l'importance des flux de revenus récurrents.

Leaders du secteur des batteries résidentielles

Tesla Inc.

LG Energy Solution Ltd

Panasonic Holdings Corp.

BYD Co. Ltd

Sonnen GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé est le stockage résidentiel piloté par logiciel qui monétise les tarifs dynamiques et les programmes de réseau, au-delà de la simple sauvegarde. Le marché montre déjà une dynamique vers des cas d'usage interactifs avec le réseau, les installations de batteries résidentielles aux États-Unis atteignant 673 MW au premier trimestre 2026, soutenues par des États à prix de détail élevés et des structures d'incitation locales, tandis que des leviers politiques comme le NEM 3.0 de Californie continuent de récompenser les comportements d'autoconsommation. La conception de programmes de rémunération à la performance renforce également le lien entre la capacité des batteries (kW) et les incitations, comme observé en avril 2026 lorsque le programme Energy Storage Solutions du Connecticut est passé d'un paiement initial à un cadre de performance sur 10 ans (300 à 550 USD par kW-an) pour les incitations résidentielles.

Les espaces disponibles en matériel se concentrent autour de systèmes intégrés qui simplifient la délivrance des permis et l'installation tout en répondant à des exigences de vérification de sécurité plus strictes. Les feuilles de route produits mettent l'accent sur des architectures à intégration plus poussée (PV plus onduleur hybride plus BMS plus contrôle de charge), associées à des formats de cellules LFP standardisés tels que les conceptions de 314 Ah que les installateurs peuvent déployer dans des configurations modulaires et empilables pour réduire la complexité de l'équilibre du système. L'orientation des fournisseurs renforce cette évolution, Enphase ayant présenté en mai 2026 une feuille de route élargie incluant des batteries résidentielles de nouvelle génération et des chargeurs bidirectionnels pour véhicules électriques. Cela aligne le stockage domestique avec les charges des véhicules électriques et soutient une participation plus large aux programmes de flexibilité en aval du compteur dans le cadre des règles d'interconnexion telles que la norme IEEE 1547-2018 et ses variantes étatiques, y compris la règle 21 de Californie.

Développements récents du secteur

- Juillet 2026 : Tesla a lancé Tesla Home, une plateforme de gestion de l'énergie domestique alimentée par l'IA Opticaster qui intègre le solaire, la batterie et le contrôle intelligent des disjoncteurs dans une interface unifiée. Le lancement met l'accent sur la différenciation par rapport au stockage purement matériel vers une orchestration de charge pilotée par logiciel et la participation à des programmes, y compris les cas d'usage de centrale électrique virtuelle et d'optimisation en fonction de l'heure d'utilisation.

- Septembre 2025 : LG Energy Solution a annoncé un accord d'approvisionnement de six ans avec EG4 Electronics pour fournir 13,3 GWh de modules de batteries de stockage d'énergie résidentielle jusqu'en 2030. Ce contrat renforce la disponibilité de l'approvisionnement en modules pour les canaux résidentiels américains et confirme le passage à des offres LFP standardisées et à grande échelle pour les réseaux d'installateurs et de distribution.

- Septembre 2024 : Tesla a étendu la production du Powerwall 3 à un rythme annuel de 500 000 unités à la Gigafactory Nevada d'ici le quatrième trimestre 2024. Cette production accrue soutient une couverture plus large des installateurs et aide à stabiliser la disponibilité des offres groupées solaire-plus-stockage à mesure que les taux d'attachement augmentent sur des marchés remodelés par des changements de compensation des exportations tels que le NEM 3.0 de Californie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des batteries résidentielles est comptabilisé comme le chiffre d'affaires annuel généré par les batteries rechargeables installées dans les foyers pour stocker l'électricité provenant du solaire en toiture ou du réseau en vue d'une utilisation ultérieure, d'une sauvegarde ou d'un soutien limité au réseau.

Exclusions de périmètre : Sont exclues les batteries utilisées principalement pour les bâtiments commerciaux, le stockage à l'échelle des services publics et l'électronique grand public portable.

Aperçu de la segmentation

- Par type de batterie

- Lithium-ion (LFP, NMC)

- Plomb-acide (AGM, GEL)

- Batteries à flux (vanadium, zinc-brome)

- Sodium-ion et à base de nickel

- Par application

- Autoconsommation et secours

- Centrale électrique virtuelle/Services réseau

- Électrification hors réseau/rurale

- Par canal de vente

- Vente directe au consommateur (commerce électronique/fabricant d'équipement d'origine)

- Installateur/Distributeur

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par établir une vision claire du bassin de demande et du cadre politique qui façonne l'adoption du stockage domestique. Des sources publiques telles que l'Agence internationale de l'énergie, l'Administration américaine d'information sur l'énergie, Eurostat, les régulateurs nationaux de l'énergie et les statistiques douanières et commerciales ont été utilisées pour comprendre les prix de l'électricité, les ajouts solaires, les événements liés au réseau et les tendances d'importation qui font souvent avancer la demande de stockage.

Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs, les communiqués de presse et les sites web des installateurs et des associations pour vérifier le positionnement des produits et la configuration type des systèmes résidentiels. Les bases de données de brevets ont été utilisées de manière sélective pour suivre les orientations en matière de chimie et de sécurité, et un abonnement payant pour les données financières et l'actualité des entreprises a aidé à valider l'exposition au chiffre d'affaires et les annonces de capacité sans trop s'appuyer sur les communiqués de presse. Ces sources sont illustratives, et nous avons également consulté d'autres documents et ensembles de données publics lors de la collecte des données, de la validation et de la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fournisseurs de batteries et de composants, des intégrateurs de systèmes et des installateurs, des distributeurs, et des conseillers du secteur de l'énergie qui suivent l'adoption résidentielle. S'agissant d'un marché mondial, nous avons testé nos hypothèses dans les régions APAC, EMEA et Amériques, et utilisé les retours des répondants pour confirmer l'évolution des prix, les taux d'attachement avec le solaire en toiture, et la manière dont la demande motivée par la sauvegarde évolue lors des événements de tension sur le réseau.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXOs) : 13 % | APAC : 47 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 16 % | Managers : 47 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement a d'abord été construit selon une logique descendante où les ajouts solaires résidentiels, l'adoption de la sauvegarde par les ménages et les politiques de soutien au stockage au niveau national ont été traduits en une base d'installation adressable. Nous avons ensuite converti cette base en chiffre d'affaires annuel des batteries en utilisant la taille type du système et une tarification mixte.

Pour maintenir des totaux réalistes, nous avons corroboré les résultats avec des vérifications ascendantes sélectives, y compris des devis d'installateurs échantillonnés, des signaux d'expédition et de capacité annoncés, et des retours de canaux sur les évolutions de mix. Lorsque les vérifications ont révélé un écart, nous avons apporté des ajustements en fonction de la divergence.

Les principales données utilisées dans le modèle comprenaient les volumes d'installation solaire en toiture, les plages de capacité moyennes des systèmes de stockage résidentiels, le mix de chimies de batteries (puisque la tarification varie selon la chimie), les cycles typiques de remplacement et de garantie, et les niveaux de prix de l'électricité résidentielle qui influencent le retour sur investissement. Pour les prévisions, une analyse de scénarios a été utilisée car les structures d'incitation et la fiabilité du réseau varient selon les pays. Les pondérations des scénarios ont été affinées à l'aide des points de vue d'experts sur la continuité des politiques et les baisses de prix attendues. Lorsque les signaux ascendants manquaient pour les marchés plus petits, nous avons utilisé des courbes d'adoption de substitution provenant de pays comparables, puis avons vérifié la pénétration implicite par ménage avant de finaliser.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les résultats du modèle avec des signaux indépendants tels que les tendances de déploiement du solaire résidentiel, les mouvements d'importation et de production pour les chimies de batteries pertinentes, et l'orientation des carnets de commandes rapportée par les installateurs. Si un résultat pour un pays semblait décalé par rapport à ces signaux, nous avons revérifié les moteurs et recontacté les répondants pour confirmer si la différence reflétait un changement réel ou un problème de données.

Avant validation finale, le modèle passe par un examen étape par étape par un autre analyste qui vérifie les hypothèses, les unités et les conversions de devises, suivi d'une analyse finale des écarts entre régions et années. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des changements de politique majeurs, des perturbations d'approvisionnement ou des mouvements de prix marqués surviennent. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des batteries résidentielles de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les batteries résidentielles peuvent sembler très éloignées les unes des autres car chaque éditeur choisit ses propres règles pour définir ce qui compte comme résidentiel, la manière dont la tarification est moyennée, et l'année retenue comme point de départ des prévisions.

L'écart provient généralement de décisions de périmètre, comme le fait d'inclure ou non les systèmes complets de stockage d'énergie domestique par rapport au seul bloc-batterie, et de savoir si la participation à des centrales électriques virtuelles est traitée comme faisant partie du chiffre d'affaires résidentiel. Des différences apparaissent également lorsque des courbes de baisse de prix agressives sont utilisées sans vérifications suffisantes par rapport à la tarification des installateurs, et lorsque la conversion des devises est appliquée en utilisant un taux ponctuel unique plutôt qu'une moyenne sur l'année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,02 milliards USD (2026) | |

| Éditeur sectoriel A | 20,66 milliards USD (2026) | S'appuie souvent sur une définition plus étroite proche des systèmes de stockage d'énergie domestique en aval du compteur, et peut appliquer des hypothèses de PVM mixtes plus conservatrices sans tester explicitement la dispersion des prix menée par les installateurs entre les pays. |

| Éditeur sectoriel B | 21,47 milliards USD (2026) | Peut ancrer le modèle sur 2025 comme année de référence et le prolonger avec une courbe d'adoption différente, ce qui peut sous-estimer 2026 lorsque l'attachement solaire-plus-stockage et la demande motivée par la sauvegarde s'accélèrent sur des marchés spécifiques. |

Le tableau montre que quelques choix pratiques, comme le fait de comptabiliser le chiffre d'affaires des seules batteries par rapport au chiffre d'affaires complet des systèmes installés et la manière dont les PVM sont reportés, peuvent faire varier le chiffre de 2026 de plusieurs milliards. En maintenant le périmètre centré sur les batteries résidentielles fabriquées en usine et utilisées dans les foyers, et en recoupant la tarification et l'adoption avec les signaux des installateurs et des politiques, l'estimation reste plus reproductible entre les pays, un choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des batteries résidentielles en 2026 ?

La taille du marché des batteries résidentielles s'élevait à 26,02 milliards USD en 2026.

Quel TCAC est attendu pour les installations de batteries résidentielles jusqu'en 2031 ?

Les revenus du marché devraient croître à un TCAC de 17,36 % de 2026 à 2031.

Quelle région est en tête de l'adoption actuelle des batteries domestiques ?

L'Asie-Pacifique détient 53,3 % des revenus mondiaux, la plus grande part régionale.

Quelle chimie de batterie domine le stockage domestique ?

Le lithium-ion, notamment les variantes LFP, a capté 72,9 % des parts du marché des batteries résidentielles en 2025.

Quelle politique accélère le plus l'adoption du stockage résidentiel aux États-Unis ?

L'extension du crédit d'investissement fiscal de 30 % jusqu'en 2032 dans le cadre de la loi sur la réduction de l'inflation.

Dernière mise à jour de la page le: