Taille et Part du Marché Immobilier Commercial en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

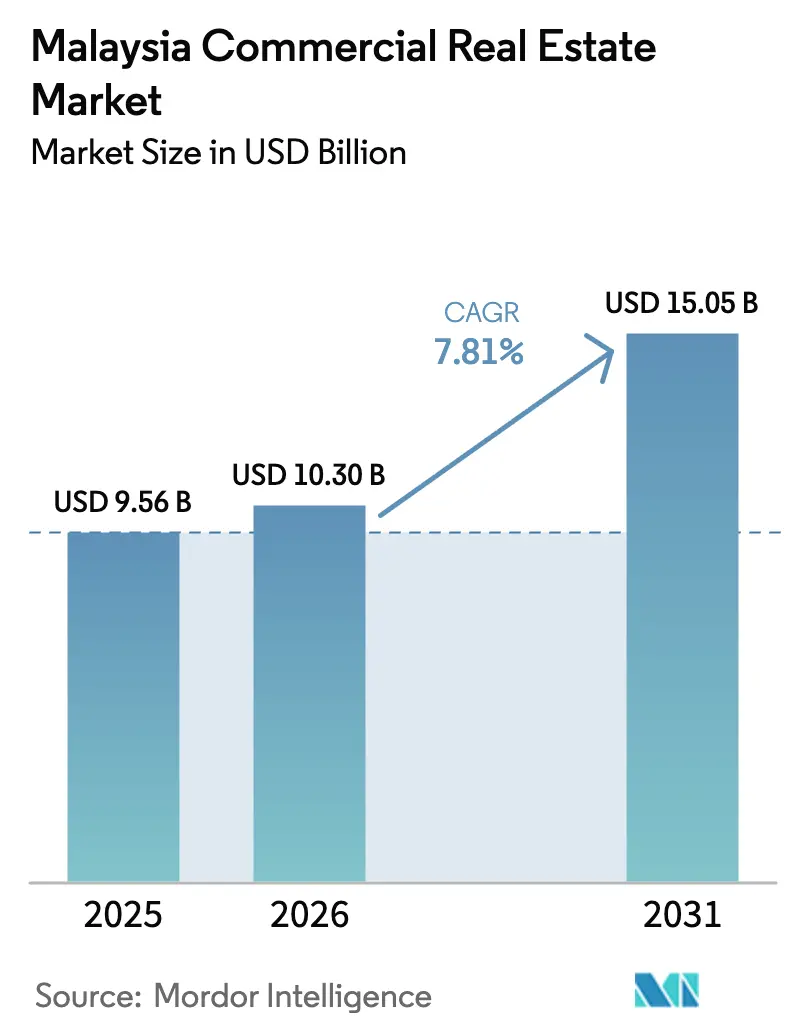

| Taille du marché de l'année de base (2025) | 9.56 Milliards de dollars |

| Taille du Marché (2026) | 10.30 Milliards de dollars |

| Taille du Marché (2031) | 15.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier Commercial en Malaisie par Mordor Intelligence

La taille du marché immobilier commercial en Malaisie devrait s'étendre de 9,56 milliards USD en 2025 et 10,30 milliards USD en 2026 à 15,05 milliards USD d'ici 2031, enregistrant un TCAC de 7,81 % entre 2026 et 2031. La demande se déplace des copropriétés spéculatives vers les espaces générateurs de revenus, alors que la Zone Économique Spéciale Johor-Singapour offre un taux d'imposition sur les sociétés de 5 % pendant 15 ans, que de grands fabricants s'engagent à hauteur de 94,8 milliards USD d'investissements directs étrangers, et que la valeur brute des marchandises du commerce électronique passe de 20 milliards USD en 2025 à 29 milliards USD d'ici 2030. Les bureaux historiques de Kuala Lumpur souffrent d'un taux de vacance de 18,6 % dans le cœur de la ville, mais les tours certifiées WELL dans le Tun Razak Exchange maintiennent un taux d'occupation supérieur à 85 %, reflétant une bifurcation qui oriente les capitaux vers des rénovations écologiques. La vacance industrielle s'est resserrée à 2,0 % au 2e trimestre 2025, les locataires de logistique tierce ayant pré-loué 2,1 millions de pieds carrés, tandis que les terrains situés à moins de 500 mètres de la station Bukit Chagar du Rapid Transit System Link ont bondi à 222–333 USD par pied carré, attirant les promoteurs à usage mixte. La hausse des coûts de construction, portée par des sacs de ciment à 5,46 USD et un indice d'appels d'offres Rider Levett Bucknall ayant progressé de 2,9 % en glissement annuel au 1er trimestre 2025, renforce la préférence des entreprises pour la location plutôt que la propriété, augmentant la part du segment locatif sur le marché immobilier commercial en Malaisie.

Principaux Enseignements du Rapport

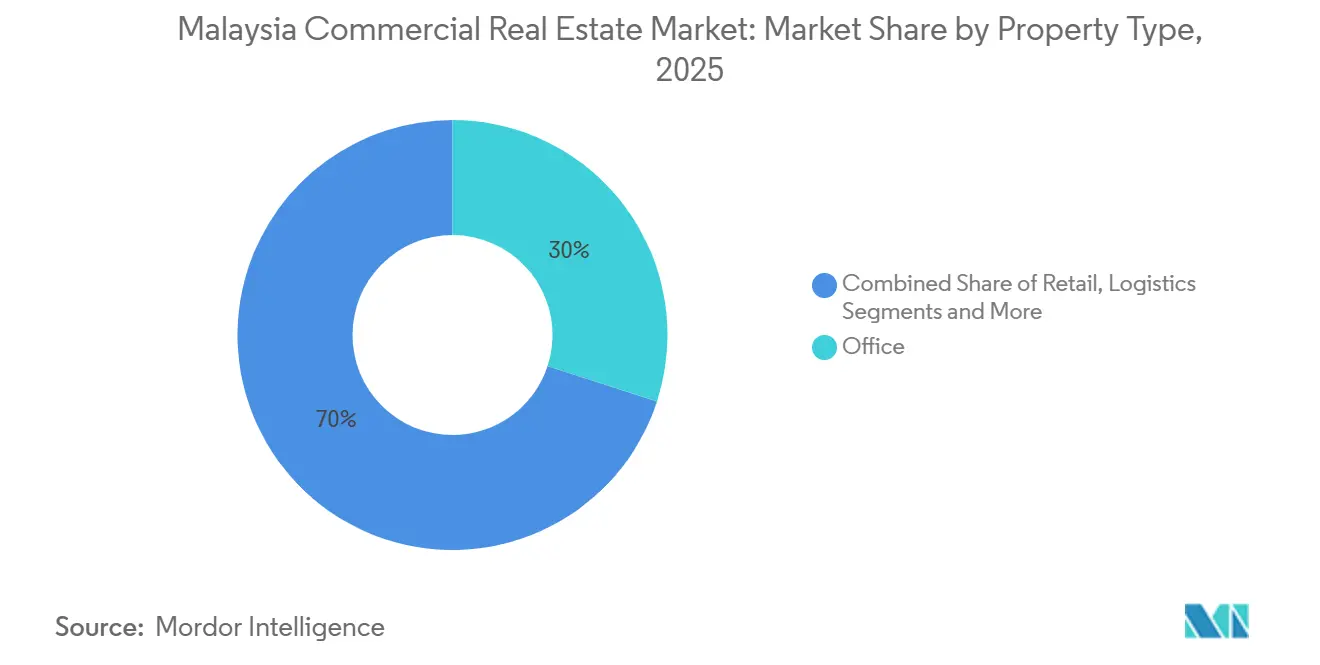

- Par type de propriété, les bureaux détenaient 30 % de la part du marché immobilier commercial en Malaisie en 2025 ; les espaces logistiques devraient se développer à un TCAC de 11,20 % jusqu'en 2031.

- Par modèle commercial, les transactions locatives ont représenté 63 % de la taille du marché immobilier commercial en Malaisie en 2025, et ce même segment devrait également mener avec un TCAC de 8,33 % jusqu'en 2031.

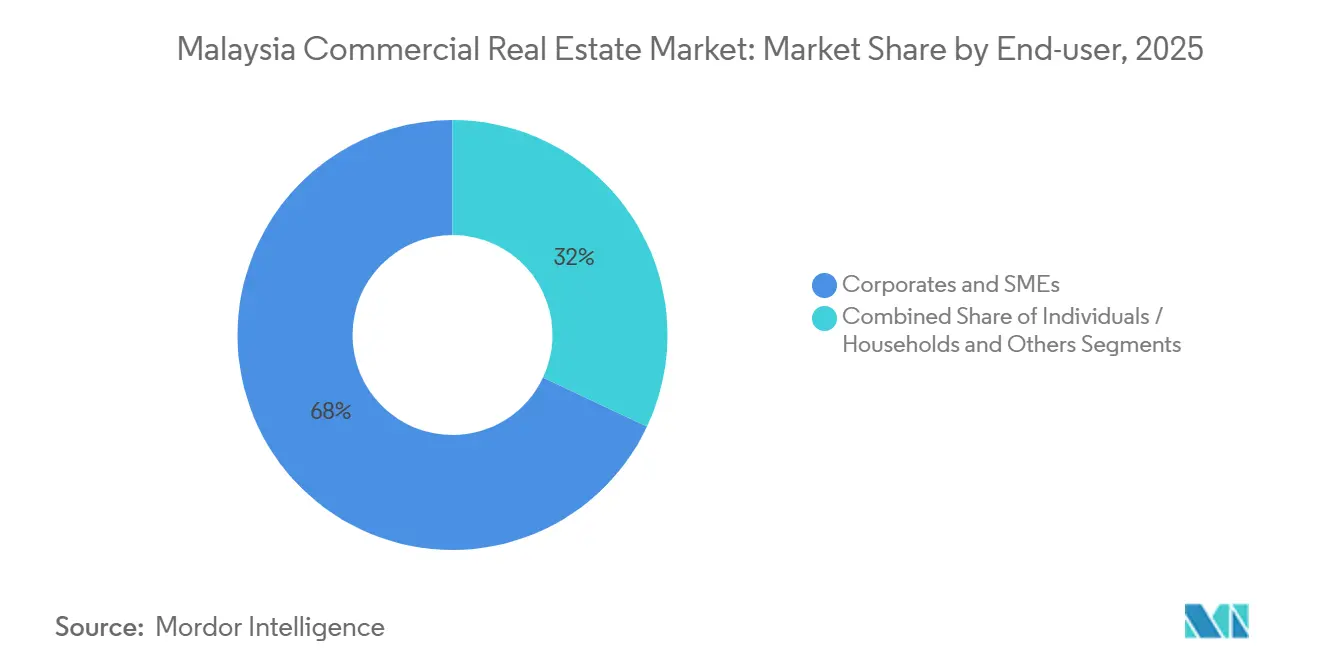

- Par utilisateur final, les entreprises et PME détenaient une part de 68 % en 2025, tandis que les particuliers et les ménages devraient progresser à un TCAC de 8,40 % entre 2026 et 2031.

- Par géographie, Kuala Lumpur était en tête avec une part de 41 % en 2025 ; Johor Bahru devrait afficher le TCAC le plus rapide de 10,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Immobilier Commercial en Malaisie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissements directs étrangers records dans le secteur manufacturier et numérique stimulant l'absorption industrielle et logistique | +2.1% | Penang, Johor Bahru, Selangor | Court terme (≤ 2 ans) |

| Achèvements de méga-infrastructures catalysant les développements axés sur le transit | +1.8% | Johor Bahru, Kuala Lumpur, Penang | Moyen terme (2-4 ans) |

| Hausse de la demande de logistique du dernier kilomètre et de magasins sombres portée par le commerce électronique | +1.6% | Klang Valley, Johor Bahru, Penang | Court terme (≤ 2 ans) |

| Incitations aux premiers entrants dans la ZES Johor-Singapour déclenchant des relocalisations transfrontalières | +1.5% | Johor Bahru | Moyen terme (2-4 ans) |

| Fuite vers la qualité et demande ESG pour des bureaux de Classe A, écologiques et certifiés WELL | +1.4% | Kuala Lumpur, Petaling Jaya | Moyen terme (2-4 ans) |

| Fractionnement de strates par les REIT débloquant une propriété fractionnée abordable | +0.9% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements Directs Étrangers Records dans le Secteur Manufacturier et Numérique Stimulant l'Absorption Industrielle et Logistique

La Malaisie a approuvé 94,8 milliards USD d'investissements directs étrangers en 2025, soit 11 % de plus qu'en 2024, Penang attirant 5 milliards USD pour l'expansion des puces et de l'électronique. La vacance industrielle a chuté de 3,9 % à 2,0 % en un seul trimestre, avec 2,1 millions de pieds carrés d'entrepôts de Classe A absorbés[1]JLL Malaysia, "Malaysia Office Market Overview Q4 2025," jll.com.my. Les groupes de logistique tierce louent 49 % de la surface de plancher principale, contre 6 % pour les détaillants en ligne, ce qui indique une externalisation plus poussée de l'exécution des commandes. Les terrains à Penang coûtent désormais 14–19 USD par pied carré, mais les multinationales signent des baux de 10 à 15 ans avec une escalade annuelle de 2 à 3 %, garantissant des flux de trésorerie prévisibles pour les acheteurs de REIT comme Axis. Les cessions-bails, illustrées par une transaction de 178 millions USD à Seberang Perai, continuent de convertir des actifs immobilisés en budgets d'investissement pour les fabricants.

Achèvements de méga-infrastructures catalysant les développements axés sur le transit

Le Rapid Transit System Link a atteint 65 % d'avancement en novembre 2025, avec des essais prévus pour juillet 2026. Les terrains dans un rayon de 500 mètres de Bukit Chagar ont pris de la valeur de 43 à 114 % sur trois ans, attirant des bureaux, des hôtels et des centres commerciaux dans des ensembles intégrés verticalement. Le Straits City de Penang, d'une valeur de 0,95 milliard USD, ancré par un Crowne Plaza de 343 chambres ouvert en février 2025, montre comment les subventions de l'État réduisent le risque pour les capitaux privés. Les promoteurs peuvent encore acquérir des sites à des prix antérieurs à l'ouverture du trafic de banlieue, car l'occupation suit normalement la remise du rail d'environ deux ans. Une plus-value similaire est anticipée autour du Mass Rapid Transit 3 de Kuala Lumpur une fois les approbations obtenues en 2026.

Hausse de la Demande de Logistique du Dernier Kilomètre et de Magasins Sombres Portée par le Commerce Électronique

Les ventes du commerce électronique passeront de 20 milliards USD en 2025 à 29 milliards USD d'ici 2030, mais le nombre de coursiers est tombé à 102, signalant une consolidation vers des hubs plus importants. Pos Malaysia a doublé son empreinte à Shah Alam pour atteindre 24 200 pieds carrés, tandis que les prestataires logistiques tiers réservent des entrepôts de 100 000 à 200 000 pieds carrés près des grandes villes pour répondre aux objectifs de livraison en deux heures. Les magasins sombres compacts de 5 000 à 10 000 pieds carrés, situés dans des quartiers denses, commandent désormais des loyers 20 à 30 % supérieurs aux entrepôts classiques et empiètent sur la demande des centres commerciaux secondaires. Les PME, ayant adopté les plateformes en ligne dans 2,43 millions de cas, se tournent vers des espaces flexibles de 10 000 à 30 000 pieds carrés, resserrant la vacance malgré un TCAC modéré du commerce électronique. Kenanga prévoit que l'intensité de l'exécution des commandes augmentera plus vite que les ventes en ligne, maintenant les propriétaires logistiques dans un avantage lié à l'offre.

Incitations aux Premiers Entrants dans la ZES Johor-Singapour Déclenchant des Relocalisations Transfrontalières

La nouvelle ZES accorde un taux d'imposition sur les sociétés de 5 % pendant 15 ans, attirant des entreprises singapouriennes qui ont déjà engagé 4,1 milliards USD dans des projets à Johor. Les terrains près de la Chaussée ont bondi, mais les valorisations restent inférieures de 60 à 70 % aux parcelles comparables dans le quartier de Woodlands à Singapour, préservant un potentiel d'arbitrage. Les premiers entrants bénéficient d'allocations d'électricité préférentielles, cruciales car 21 demandes de centres de données en attente nécessiteraient 3,2 gigawatts de capacité supplémentaire. Les promoteurs de bureaux intègrent des étages de co-living pour capter les navetteurs qui traversent quotidiennement via le RTS Link. Cette fenêtre politique reste ouverte jusqu'en 2028, après quoi les loyers fonciers devraient être réévalués.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Suroffre de bureaux dans la Klang Valley maintenant un taux de vacance élevé | –1.2% | Kuala Lumpur, Petaling Jaya, Klang | Moyen terme (2-4 ans) |

| Volatilité des coûts des intrants de construction comprimant les marges des promoteurs | –0.9% | National | Court terme (≤ 2 ans) |

| Resserrement du financement lié à l'ESG pour les actifs bruns non conformes | –0.7% | Kuala Lumpur, Petaling Jaya | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la capacité du réseau électrique limitant l'expansion des centres de données à forte densité énergétique | –0.6% | Johor Bahru, Selangor | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Suroffre de Bureaux dans la Klang Valley Maintenant un Taux de Vacance Élevé

L'inventaire total de bureaux a atteint 121,7 millions de pieds carrés au 4e trimestre 2024, portant la vacance à 28,3 %. Pourtant, la périphérie de Kuala Lumpur n'affichait qu'un taux de vacance de 6,7 % au 4e trimestre 2025, car les locataires se sont orientés vers des sous-marchés desservis par les transports en commun[2]Bank Negara Malaysia, "Klang Valley Office Market Report Q4 2024," bnm.gov.my. Les nouvelles constructions se tariront après la livraison de The Capitol en 2027, signalant que l'absorption naturelle devrait résorber l'excédent d'espace d'ici 2029 si les recrutements se maintiennent. Les propriétaires secondaires accordent désormais des allocations d'aménagement d'environ 18 à 27 USD par pied carré et de longues périodes de franchise de loyer, réduisant les revenus effectifs. La conversion en résidentiel est en cours d'examen par les autorités et pourrait retirer des étages obsolètes de l'offre.

Volatilité des Coûts des Intrants de Construction Comprimant les Marges des Promoteurs

L'acier a glissé à 780 USD par tonne en décembre 2025, tandis que le ciment a atteint 5,46 USD par sac, faisant varier les contrats établis sur la base des hypothèses de 2023. L'indice officiel du coût des matériaux de construction a progressé jusqu'à 2,0 % d'un mois sur l'autre en fin d'année, et les coûts de main-d'œuvre ont bondi après la hausse du salaire minimum à 378 USD mensuels. Les promoteurs se sont tournés vers des contrats de conception-construction à coût majoré, transférant les risques aux occupants via des clauses d'escalade. Les petites entreprises se sont retirées, faisant passer les projets actifs à Kuala Lumpur de 47 en 2023 à 34 en 2025, laissant les acteurs aux poches plus profondes comme Sime Darby Property dominer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Logistique Dépasse les Bureaux Malgré une Base Plus Petite

Les bureaux ont conservé la plus grande part de 30 % mais font face à une vacance de 28,3 % dans la Klang Valley, tandis que les tours écologiques de Classe A bénéficient d'une location saine. L'élan logistique repose sur la réduction de la vacance industrielle à 2,0 %, les prestataires logistiques tiers ayant pré-loué 2,1 millions de pieds carrés et la valeur brute des marchandises du commerce électronique progressant vers 29 milliards USD d'ici 2030. L'accès à l'énergie est le nouveau goulot d'étranglement, illustré par les files d'attente des centres de données pour 3,2 gigawatts de capacité supplémentaire. Le commerce de détail se stabilise, comme le montre Pavilion REIT visant un taux d'occupation des centres commerciaux de 95 %, et l'hôtellerie bénéficie de Visit Malaysia 2026 avec plus de 2 000 chambres cinq étoiles ajoutées grâce aux ouvertures de Hyatt et JW Marriott. Les rénovations environnementales restent essentielles car les tours non conformes paient des marges de prêt allant jusqu'à 1 %, nuisant aux flux de trésorerie des bureaux, tandis que les entrepôts nécessitent moins de mises à niveau ESG pour rester commercialisables.

L'avantage de part du marché immobilier commercial en Malaisie dont jouissent les bureaux s'érode à mesure que les capitaux institutionnels se tournent vers la logistique. L'achat de terrain à Seberang Perai par Axis REIT pour 178 millions USD avec un bail de cession sur huit ans illustre l'appétit pour les revenus industriels à long terme. Pendant ce temps, les primes écologiques permettent aux propriétaires tels que le WELL Gold Menara IQ de JLL Malaysia de facturer 1,70 USD par pied carré par mois, contre moins de 1,30 USD ailleurs. À long terme, les ensembles à usage mixte près des nœuds ferroviaires combineront bureaux, commerce de détail et micro-hubs logistiques, lissant la volatilité cyclique.

Par Modèle Commercial : La Dominance de la Location Reflète la Préservation du Capital

L'activité locative représentait 63 % de la taille du marché immobilier commercial en Malaisie en 2025 et devrait croître à un TCAC de 8,33 % jusqu'en 2031, soutenue par les entreprises qui préfèrent les contrats de location opérationnelle à la propriété à forte intensité de capital. L'attrait de la location se renforce à mesure que la volatilité des coûts de construction rend incertaine l'arithmétique achat-location ; le ciment à 5,46 USD par sac et la fluctuation des prix de l'acier font grimper les budgets de contingence. Les REIT renforcent ce pivot, Sunway plaçant 158 millions USD de nouveaux capitaux propres pour financer des acquisitions et distribuer des rendements supérieurs à 5,8 %. Les transactions de vente persistent là où les améliorations de transit font monter les prix des terrains, comme en témoignent les gains de 43 à 114 % près de Bukit Chagar, mais il s'agit principalement d'achats par des utilisateurs finaux plutôt que de spéculation.

La croissance locative est en tête même si la vacance à Kuala Lumpur pèse sur les chiffres globaux, car les loyers logistiques et commerciaux augmentent. CapitaLand Malaysia Trust a affiché une révision locative de portefeuille de 12,2 % en 2025, prouvant que les propriétaires peuvent répercuter les gains de productivité sur les locataires. Les ventes fractionnées en strates, comme la prise de contrôle de Southkey par IGB REIT pour 589 millions USD, démocratisent la propriété, mais la liquidité qu'elles créent alimente logiquement des positions de négociation locative plus solides pour les propriétaires institutionnels disposant d'une certaine échelle.

Par Utilisateur Final : Les Entreprises en Tête, mais les Ménages Gagnent des Parts

Les entreprises et PME détenaient une part de 68 % du marché immobilier commercial en Malaisie en 2025, soutenues par 94,8 milliards USD d'investissements directs étrangers approuvés. Les particuliers et les ménages, cependant, enregistrent le TCAC le plus rapide de 8,40 % jusqu'en 2031, car les parts de REIT se négocient à des niveaux d'entrée inférieurs à 500 USD, séduisant les épargnants à la recherche de rendements supérieurs aux dépôts à terme de 3 %. Les PME adoptant des plateformes numériques — 2,43 millions d'ici 2024 — fragmentent la demande d'entrepôts en unités flexibles plus petites, renforçant l'essor logistique. Les agences publiques consolident leurs espaces, réduisant leurs locations à Putrajaya de 8 % en 2024, une tendance qui libère des étages dans le cœur de la ville mais stimule les conversions suburbaines en co-living.

La participation des ménages dépend du maintien par la Commission des Valeurs Mobilières de Malaisie de transferts fiscaux favorables pour les REIT. Tout resserrement des règles pourrait voir la croissance revenir aux institutions. Pendant ce temps, les locataires d'entreprises s'engagent sur des baux de 10 à 15 ans avec des augmentations annuelles de 2 à 3 %, notamment dans le secteur manufacturier, offrant aux propriétaires des flux de revenus indexés et prévisibles.

Analyse Géographique

Kuala Lumpur représentait 41 % de la valeur des transactions en 2025, mais son taux de vacance global de 18,6 % masque une division nette : les tours certifiées WELL dans le Tun Razak Exchange et le KLCC maintiennent un taux d'occupation supérieur à 85 %, tandis que les immeubles plus anciens en périphérie stagnent près de 22 % de vacance. Les différentiels de loyer récompensent les investisseurs qui rénovent les tours brunes, et les discussions politiques imminentes sur les conversions bureau-résidentiel pourraient retirer définitivement les stocks obsolètes. Des lignes de transport en commun comme le Mass Rapid Transit 2 ont déjà réorienté l'intérêt des locataires vers des nœuds suburbains, soutenant les valeurs d'actifs au-delà du cœur de la ville.

Johor Bahru est la ville à la croissance la plus rapide, en bonne voie pour un TCAC de 10,4 % jusqu'en 2031, grâce à un régime fiscal de ZES à 5 % et à l'ouverture du RTS Link en décembre 2026. Les entreprises singapouriennes ont engagé 4,1 milliards USD dans des projets à proximité, et les terrains ont bondi à 222–333 USD par pied carré à distance de marche de Bukit Chagar. Les premières demandes de centres de données à Johor soulignent davantage le corridor numérique transfrontalier, bien que les contraintes du réseau électrique exigent une planification synchronisée des capacités.

Penang se classe troisième par valeur après avoir sécurisé 5 milliards USD d'investissements électroniques en 2025 et porté les terrains industriels à 14–19 USD par pied carré[3]Autorité Malaisienne de Développement des Investissements, "Penang Manufacturing Investments 2025," mida.gov.my. La cession-bail d'Axis REIT à Seberang Perai illustre la confiance institutionnelle, mais l'absorption à long terme dépend de la livraison dans les délais de la Ligne Mutiara du Light Rail Transit d'ici 2030. Petaling Jaya et Klang captent les débordements logistiques du port de Klang, avec des prestataires logistiques tiers pré-louant des entrepôts de 100 000 à 200 000 pieds carrés dans un rayon de 30 kilomètres de Kuala Lumpur. Les villes secondaires comme Ipoh et Kota Kinabalu restent axées sur le tourisme, comme en témoigne le Wyndham Semporna Resort de 188 chambres attendu en 2026, mais les flux institutionnels restent modestes.

Paysage Concurrentiel

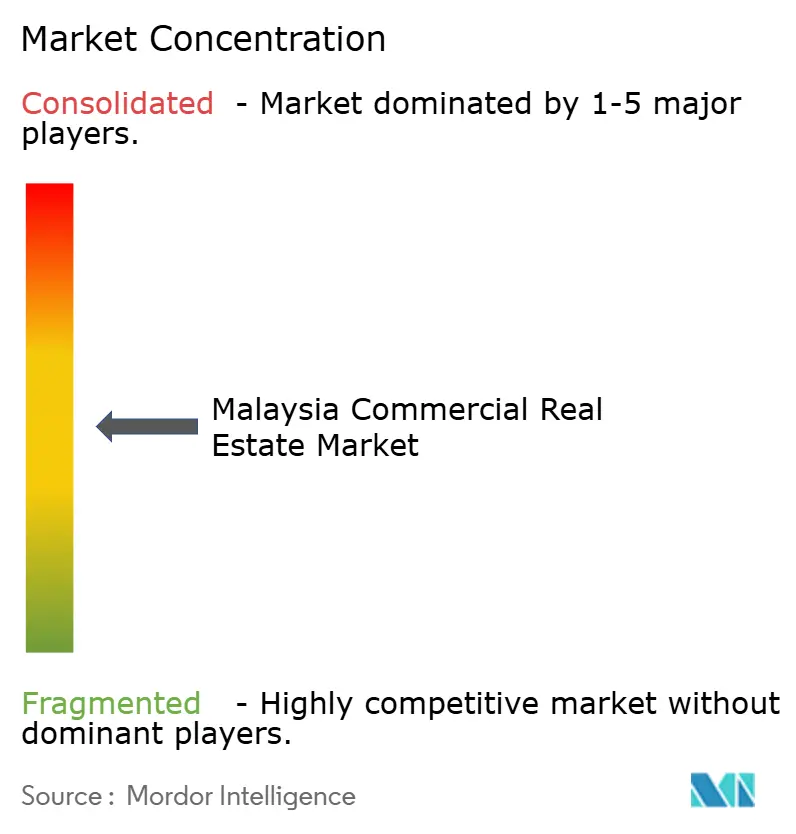

La concurrence sur le marché immobilier commercial en Malaisie est diffuse : 18 REIT cotés détiennent ensemble une capitalisation boursière de 11,3 milliards USD, et aucune fiducie ne contrôle plus de 8 % du stock commercial national. La fragmentation invite aux fusions à mesure que les petits promoteurs se retirent face à la pression sur les marges due aux hausses de coûts et aux réformes fiscales. L'achat de Pinnacle par Sunway REIT pour 100 millions USD, financé en partie par un placement de 158 millions USD, et la transaction de 589 millions USD d'IGB REIT pour le centre commercial Southkey signalent un pivot vers les économies d'échelle dans la gestion de portefeuille. Ces mouvements répondent également à l'appétit des investisseurs pour des distributions stables dans un environnement de taux en hausse.

Sur le plan stratégique, les acteurs se concentrent sur des parcelles à usage mixte axées sur le transit. Seule une poignée d'entre eux ont sécurisé des sites dans un rayon de 500 mètres de Bukit Chagar, laissant de l'espace pour les entrants capables de naviguer dans les approbations foncières de Johor. Les cessions-bails comme le terrain de 178 millions USD d'Axis REIT à Seberang Perai libèrent les bilans des fabricants et ancrent les propriétaires dans des revenus indexés sur l'inflation, un modèle susceptible de se multiplier.

Les habitudes technologiques varient. JLL note que 92 % des locataires de bureaux testent des outils d'espace basés sur l'IA, mais seulement 5 % atteignent leurs objectifs de déploiement, indiquant que les labels de durabilité vérifiés tels que WELL Gold ont plus de poids commercial que la proptech expérimentale. La taxonomie climatique de Bank Negara accélère cette tendance : les REIT disposant d'actifs verts empruntent 50 à 100 points de base moins cher que les propriétaires de tours brunes, un écart de coût susceptible de se creuser à mesure que les règles de divulgation carbone se renforcent.

Leaders du Secteur de l'Immobilier Commercial en Malaisie

KLCC Property Holdings Bhd

Sunway REIT

Pavilion REIT

IGB REIT

Sime Darby Property Bhd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2026 : CapitaLand Malaysia Trust a annoncé une révision locative de 12,2 % pour l'exercice 2025, les actifs de commerce de détail affichant des gains de 12,0 % malgré une baisse de 0,4 % du trafic de visiteurs.

- Février 2025 : IGB REIT a finalisé l'acquisition du centre commercial Mid Valley Southkey pour 589 millions USD, ajoutant 1,5 million de pieds carrés à un rendement de 4,31 %.

- Décembre 2024 : Le Hyatt Centric City Centre Kuala Lumpur a débuté ses opérations avec 312 chambres et 200 000 pieds carrés d'espace de bureaux de Classe A pré-loués.

- Novembre 2024 : Sunway REIT a accepté d'acheter The Pinnacle Sunway pour 100 millions USD et a annoncé un placement d'actions de 158 millions USD pour financer une croissance supplémentaire.

Périmètre du Rapport sur le Marché Immobilier Commercial en Malaisie

L'immobilier commercial désigne les terrains utilisés uniquement à des fins commerciales ou pour offrir un espace de travail, par opposition à un usage résidentiel, qui relèverait de la catégorie de l'immobilier résidentiel. Le plus souvent, les locataires louent des biens immobiliers commerciaux pour exercer des activités génératrices de revenus. Le rapport couvre également l'impact de la COVID-19 sur le marché.

Le Marché Immobilier Commercial en Malaisie est segmenté par type (bureaux, commerce de détail, industriel, logistique, multifamilial et hôtellerie) et par villes clés (Kuala Lumpur, Seberang Perai, Kajang, Klang et le reste de la Malaisie). Le rapport propose la taille du marché et des prévisions pour le marché immobilier commercial en Malaisie en valeur (USD) pour tous les segments ci-dessus.

| Bureaux |

| Commerce de Détail |

| Logistique |

| Autres (immobilier industriel, immobilier hôtelier, etc.) |

| Vente |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Kuala Lumpur |

| Klang |

| Petaling Jaya |

| Johor Bahru |

| Penang (George Town, Seberang Perai) |

| Reste de la Malaisie |

| Par Type de Propriété | Bureaux |

| Commerce de Détail | |

| Logistique | |

| Autres (immobilier industriel, immobilier hôtelier, etc.) | |

| Par Modèle Commercial | Vente |

| Location | |

| Par Utilisateur Final | Particuliers / Ménages |

| Entreprises et PME | |

| Autres | |

| Par Géographie | Kuala Lumpur |

| Klang | |

| Petaling Jaya | |

| Johor Bahru | |

| Penang (George Town, Seberang Perai) | |

| Reste de la Malaisie |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché immobilier commercial en Malaisie d'ici 2031 ?

Il devrait atteindre 15,05 milliards USD, en expansion depuis 10,30 milliards USD en 2026 à un TCAC de 7,81 %.

Quel type de propriété connaît la croissance la plus rapide en Malaisie ?

Les espaces logistiques devraient afficher un TCAC de 11,20 % entre 2026 et 2031, le plus rapide parmi toutes les classes d'actifs.

Pourquoi la location est-elle préférée aux transactions de vente ?

Les entreprises préservent leur trésorerie face à la volatilité des coûts des intrants, et la location détenait déjà une part de 63 % en 2025 avec un TCAC prévu de 8,33 %.

Qu'est-ce qui explique la forte croissance de Johor Bahru ?

Un taux fiscal de ZES à 5 %, des engagements d'investisseurs singapouriens de 4,1 milliards USD et l'ouverture du RTS Link en 2026 devraient générer un TCAC de 10,4 % jusqu'en 2031.

Comment la réglementation ESG affecte-t-elle les bureaux ?

La taxonomie de Bank Negara ajoute jusqu'à 100 points de base sur les prêts liés aux actifs bruns, poussant les propriétaires vers des rénovations ou les exposant à des taux de vacance plus élevés.

Dernière mise à jour de la page le: