Taille et parts du marché immobilier commercial en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

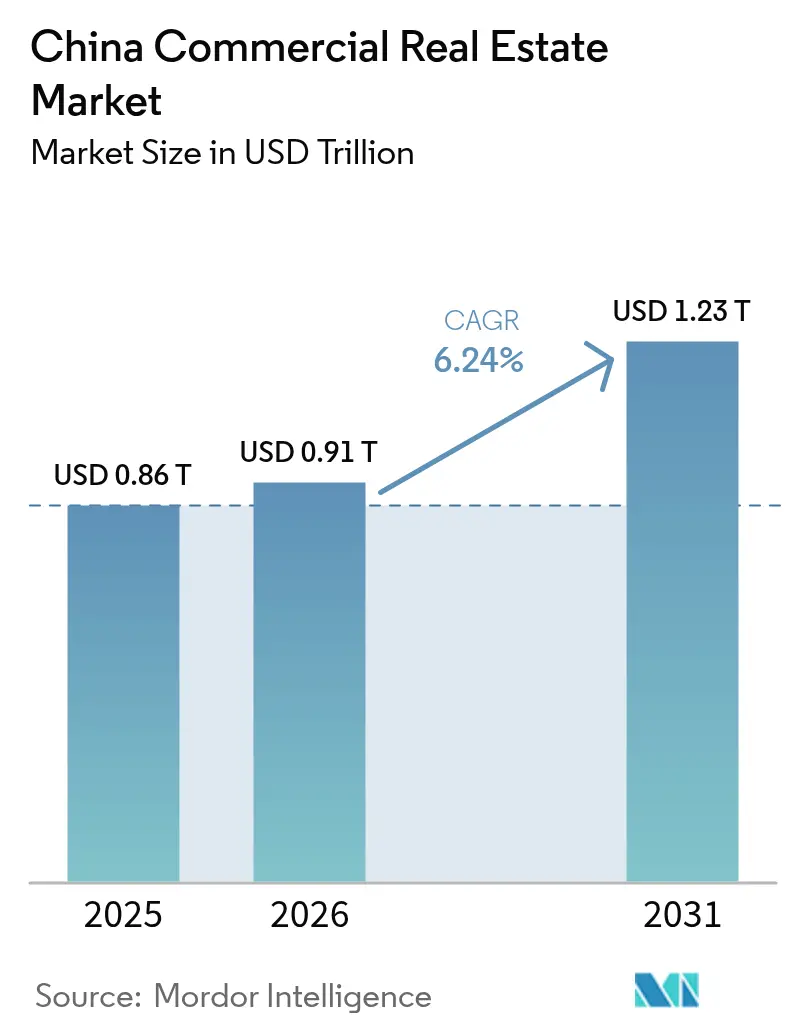

| Taille du marché de l'année de base (2025) | 0.86 Trillions de dollars américains |

| Taille du Marché (2026) | 0.91 Trillions de dollars américains |

| Taille du Marché (2031) | 1.23 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier commercial en Chine par Mordor Intelligence

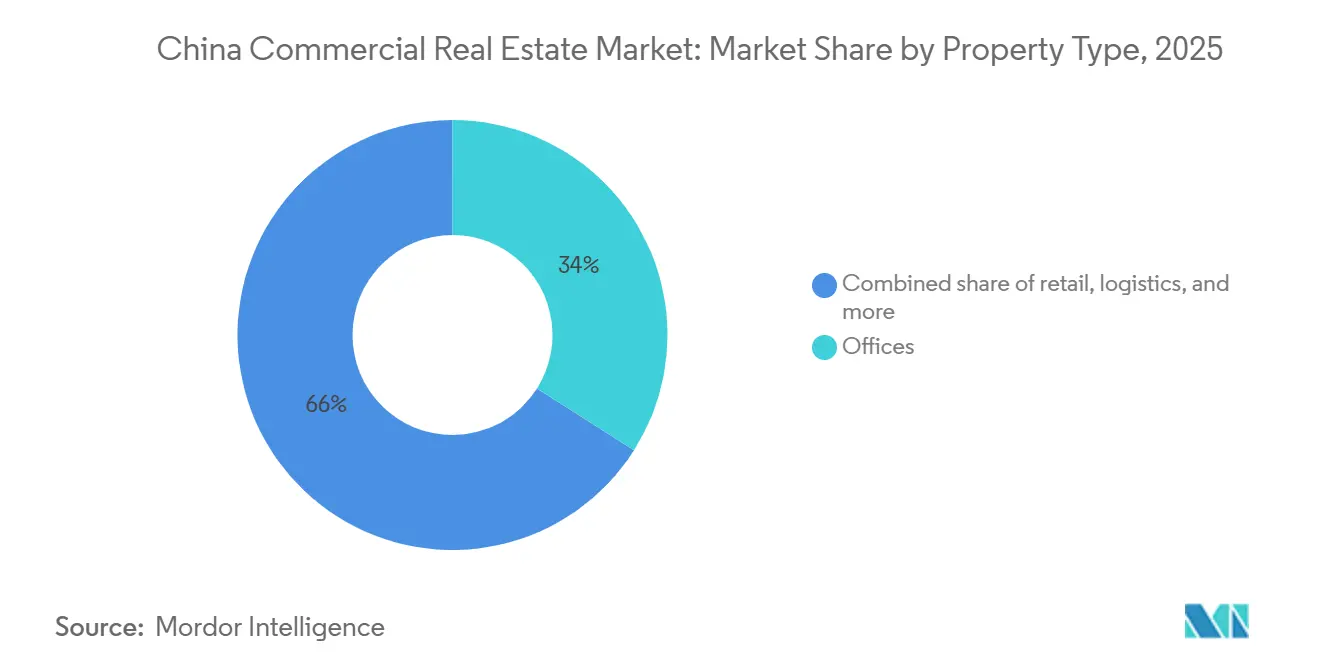

La taille du marché immobilier commercial en Chine est passée de 855,26 milliards USD en 2025 à 909,22 milliards USD en 2026 et devrait atteindre 1 234,6 milliards USD d'ici 2031, progressant à un CAGR de 6,31 % entre 2026 et 2031. Cette trajectoire de croissance découle d'un virage décisif vers les actifs générateurs de revenus et les installations logistiques à haut débit, alors que les promoteurs font face à des coûts de refinancement élevés et à une absorption de bureaux atone[1]CBRE, "Perspectives du marché des bureaux en Chine 2025," CBRE.com. Les plateformes de commerce de détail omnicanal, les règles obligatoires d'énergie renouvelable sur site et un pipeline C-REIT élargi redéfinissent ensemble les priorités de déploiement du capital. Bien que les bureaux représentaient encore 34 % de la valeur en 2025, les centres de distribution captent les mètres carrés supplémentaires, aidés par les délais d'exécution du commerce électronique en 24 heures. Les opérations locatives, bien que représentant seulement 38 % de la valeur des transactions en 2025, gagnent en faveur à mesure que le capital institutionnel privilégie des rendements prévisibles plutôt que des flux de préventes volatils.

Principaux enseignements du rapport

- Par type de propriété, les bureaux contrôlaient 34 % des parts du marché immobilier commercial en Chine en 2025, tandis que les installations logistiques devraient se développer à un CAGR de 7,72 % jusqu'en 2031.

- Par modèle commercial, la voie des ventes représentait 62 % de la taille du marché immobilier commercial en Chine en 2025, tandis que les portefeuilles locatifs devraient croître à un CAGR de 6,98 % jusqu'en 2031.

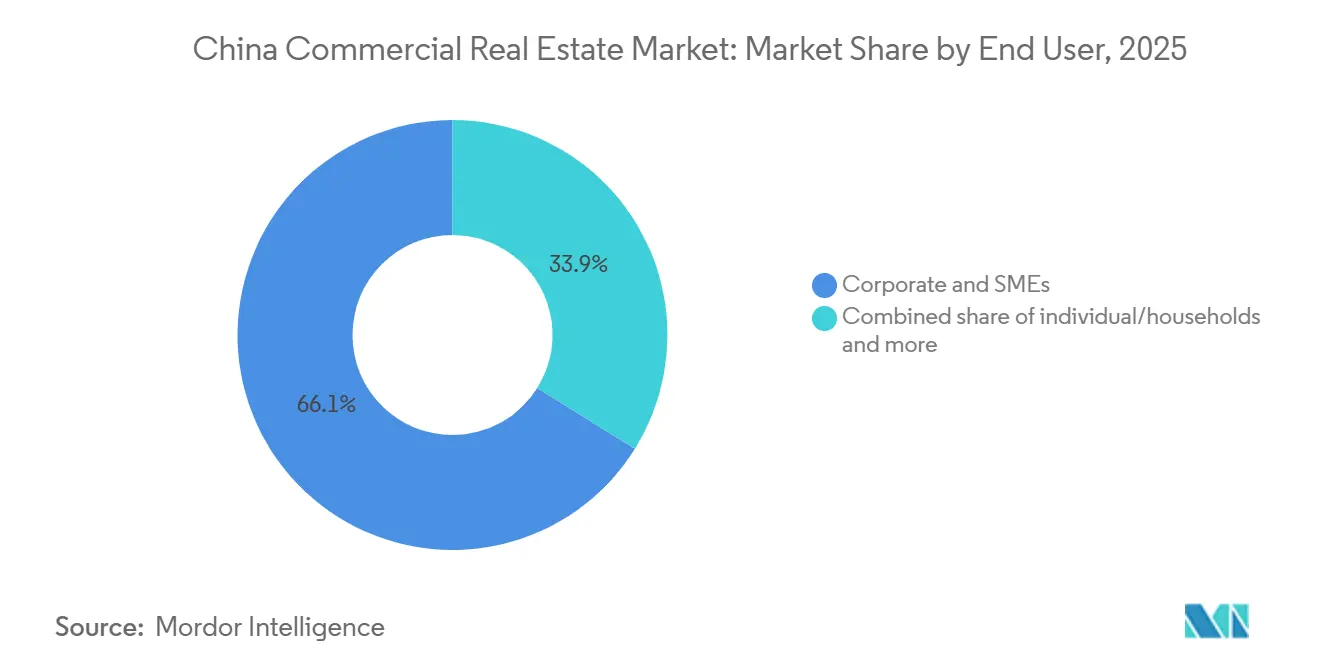

- Par utilisateur final, les entreprises et PME détenaient 66,12 % de la demande en 2025, mais la participation des particuliers et des ménages progresse à un CAGR de 6,73 % sur la période 2026-2031.

- Par ville, Shanghai était en tête avec une part de 22 % en 2025 ; Chengdu est la ville à la croissance la plus rapide, progressant à un CAGR de 7,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché immobilier commercial en Chine

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande logistique résiliente issue du commerce de détail omnicanal et de la relocalisation | +1.2% | Clusters nationaux dans le delta du fleuve Yangtze, le delta de la rivière des Perles, Chengdu-Chongqing | Moyen terme (2 à 4 ans) |

| Pipeline C-REIT élargi élargissant les options de sortie | +0.9% | Shanghai, Pékin, Shenzhen, Guangzhou | Court terme (≤ 2 ans) |

| Réservation foncière pour centres de données et nœuds périphériques d'IA | +0.8% | Principaux pôles technologiques côtiers et intérieurs | Long terme (≥ 4 ans) |

| Subventions de renouvellement urbain soutenues par l'État pour la rénovation des bureaux de catégorie A | +0.7% | Principales villes de rang 1 et de rang 1,5 | Moyen terme (2 à 4 ans) |

| Photovoltaïque et stockage obligatoires sur site réduisant les coûts d'exploitation | +0.5% | Provinces disposant de ressources solaires importantes | Moyen terme (2 à 4 ans) |

| Plateformes de propriété fractionnée tokenisée débloquant le capital des investisseurs particuliers | +0.3% | Principales villes de rang 1, en expansion vers le rang 2 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande logistique résiliente issue du commerce de détail omnicanal et de la relocalisation

Les plateformes de commerce électronique qui raccourcissent les délais de livraison stimulent une location d'entrepôts robuste, même si la fréquentation traditionnelle des centres commerciaux plafonne. GLP a signé 7,8 millions de m² de baux au deuxième trimestre 2025, soit une hausse de 16 %, tout en maintenant le taux d'occupation du portefeuille à 87 %. La relocalisation par les multinationales de leurs nœuds de distribution pour se prémunir contre les risques géopolitiques a amplifié l'absorption autour des pôles portuaires et des hubs ferroviaires intérieurs. Les promoteurs répondent en associant des tapis de tri automatisés à des baies de chaîne du froid, un ensemble d'équipements qui génère des primes de loyer de 15 à 20 %. Les volumes de colis transfrontaliers dans les villes de rang inférieur renforcent encore la demande de hubs de distribution régionaux. Ensemble, ces tendances soutiennent un pipeline logistique qui surpasse toutes les autres classes d'actifs.

Pipeline C-REIT élargi élargissant les options de sortie pour les promoteurs

La décision de décembre 2025 d'autoriser les bureaux de catégorie A, les centres commerciaux et les hôtels quatre étoiles à intégrer l'univers des C-REIT a débloqué 207 milliards CNY (29,6 milliards USD) de nouveaux capitaux propres répartis sur 77 fonds[2]CSRC, "Avis d'expansion des C-REIT 2025," CSRC.gov.cn. Les sponsors expérimentés bénéficient désormais d'une voie de sortie liquide hors du risque de construction, réduisant leur dépendance aux obligations offshore plafonnées par des spreads plus élevés. GLP a versé 171 millions USD de dividendes en 2024 à partir de ses véhicules cotés, soulignant l'attrait des taux de distribution proches de 100 %. Les critères d'éligibilité — trois ans d'historique d'exploitation, 90 % d'occupation et un levier de qualité investissement — concentrent les avantages sur les grands acteurs, accélérant la consolidation du secteur. Les REIT à placement privé affichant des rendements de 5 à 6 %, contre 3 à 4 % pour leurs homologues publics, révèlent un appétit à deux vitesses qui reflète les profils de crédit des sponsors.

Subventions de renouvellement urbain soutenues par l'État pour la rénovation des bureaux de catégorie A

Le ministère des Finances a alloué 133,2 milliards CNY (19,0 milliards USD) en 2025 pour la rénovation d'immeubles de bureaux dans les quartiers à forte vacance[3]Ministère des Finances de Chine, "Financement du renouvellement urbain 2025," mof.gov.cn. Les subventions compensent les rénovations coûteuses telles que le rhabillage de façades, les systèmes CVC intelligents et les équipements de bien-être liés aux certifications LEED Or ou China 3-Star. Vingt villes pilotes ont bénéficié de packages allant de 800 millions CNY (114 millions USD) à 1,2 milliard CNY (171 millions USD), les fonds étant orientés vers les tours construites avant 2010 qui ne répondent plus aux exigences actuelles des locataires. Les subventions prolongent la durée de vie des actifs, renforcent la résilience des loyers et réduisent les délais de retour sur investissement, encourageant les propriétaires à décarboner les actifs obsolètes plutôt que de les céder à des prix dépréciés.

Réservation foncière pour centres de données et nœuds périphériques d'IA dans les villes de rang 1 et 1,5

Shanghai se classe septième mondiale en mégawatts opérationnels, tandis que Pékin occupe la deuxième place alors que les hyperscalers et les géants de la fintech s'empressent de sécuriser une latence inférieure à 10 millisecondes. KPMG prévoit que la demande en énergie de l'Asie-Pacifique pour les fermes de serveurs bondira de 165 % d'ici 2030. Les promoteurs pré-sécurisent ainsi les raccordements aux réseaux électriques et les lignes à double alimentation, une démarche qui peut réduire de 12 à 18 mois les délais de mise en service. Les villes intérieures comme Guiyang offrent des terrains et une électricité 30 à 40 % moins chers, tout en restant connectées aux nœuds côtiers via l'épine dorsale « Données de l'Est, Calcul de l'Ouest », créant une stratégie en haltère entre capacité de nœud central et capacité de rack distant.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Suroffre structurelle de bureaux anciens après la transition vers le travail hybride | -1.1% | Centres d'affaires des principales villes de rang 1 et certaines villes de rang 2 | Court terme (≤ 2 ans) |

| Coûts d'emprunt élevés et obstacles au refinancement offshore | -0.9% | National ; aigu pour les émetteurs de dette en USD | Court terme (≤ 2 ans) |

| Pression sur la vacance dans les centres commerciaux de rang inférieur face à la polarisation de la consommation | -0.6% | Nœuds commerciaux de rang 3 et périphérie du rang 2 | Moyen terme (2 à 4 ans) |

| Plafonds de capacité du réseau électrique retardant les réaménagements à forte consommation d'énergie | -0.4% | Métropoles côtières et certains parcs industriels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Suroffre structurelle de bureaux anciens après la transition vers le travail hybride

Le taux de vacance de Shenzhen a atteint 29 % au troisième trimestre 2025, les politiques de travail à distance ayant réduit les surfaces par employé et entraîné des non-renouvellements de baux. Shanghai affichait 23,6 %, tandis que Pékin se stabilisait autour de 16,9 %. Des incitations telles que 6 à 12 mois de loyer gratuit et des aménagements clés en main protègent l'occupation mais érodent les marges des propriétaires. Environ 72 millions de m² de surfaces en centre d'affaires, dont une grande partie construite avant 2015, ne dispose pas des fonctionnalités de bâtiment intelligent que les locataires considèrent désormais comme un standard. Les propriétaires incapables de financer des rénovations subissent des dépréciations de valeur, faisant entrer des stocks en vente forcée dans le pipeline et pesant sur les prix globaux.

Coûts d'emprunt élevés et obstacles au refinancement offshore

La marge nette d'intérêt des banques chinoises a glissé à 1,42 % à mi-2025, limitant les nouveaux crédits immobiliers commerciaux. Fitch a signalé un risque de défaut croissant dans les pools titrisés, les investisseurs étrangers exigeant des spreads plus larges. Les promoteurs confrontés à des échéances en USD optent pour des prêts onshore à des taux locaux plus élevés ou font appel à des REIT privés offrant des rendements de 5 à 6 %, une prime par rapport aux alternatives cotées. La divergence amplifie le stress de refinancement pour les sponsors de rang intermédiaire et accélère les fusions-acquisitions, les acteurs bien capitalisés acquérant des pipelines à prix réduit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : la logistique surpasse les bureaux dans le contexte de la mutation vers l'exécution des commandes

La logistique a capté 7,8 millions de m² de nouveaux baux en 2025 et affiche un CAGR prévu de 7,72 % jusqu'en 2031, le plus rapide parmi les catégories de propriétés. Les bureaux, bien que détenant encore 34 % des parts du marché immobilier commercial en Chine en 2025, sont aux prises avec une réduction des surfaces liée au travail hybride et une vacance persistante supérieure à 25 % à Shenzhen et Shanghai. La vacance dans le commerce de détail s'est stabilisée autour de 10 % dans les centres prime, mais les centres commerciaux secondaires sont à la traîne, renforçant une perspective bifurquée. Les autres segments — centres de données, laboratoires de sciences de la vie et campus à usage mixte — restent modestes mais attirent des capitaux disproportionnés en raison de baux stables et d'échelles de loyers indexées sur l'inflation.

Les contrats de construction sur mesure limitent le risque spéculatif pour les entrepôts : GLP affichait 87 % d'occupation sur 29 millions de m² en 2024, soulignant une demande robuste. Les propriétaires de bureaux accélèrent les rénovations axées sur le bien-être et les partenariats d'espaces flexibles, mais une érosion des loyers de 9,9 % en 2025 souligne la pression de la suroffre. Les propriétaires de commerces de détail adoptent les nœuds omnicanaux et les expériences thématiques ; Bain estime que la pénétration du commerce en ligne vers hors ligne a atteint 50 % en 2024. Les opérateurs de centres de données tels que GDS et Keppel associent énergie renouvelable et racks périphériques, réduisant la frontière entre immobilier et infrastructure numérique.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par modèle commercial : la location progresse alors que les promoteurs recherchent un rendement stable

Les transactions de vente dominaient encore avec 62 % de la valeur 2025, mais les stocks locatifs progressaient à un CAGR de 6,98 %, reflétant une orientation structurelle vers les flux de trésorerie de type rente. La taille du marché immobilier commercial en Chine, attribuable aux actifs locatifs, bénéficie de la liquidité des C-REIT et des incitations au financement vert qui compriment les coûts de financement. Le taux de distribution quasi total des REIT de GLP illustrait l'attrait des distributions prévisibles, canalisant 171 millions USD vers les porteurs de parts en 2024.

Les ventes restent solides dans la logistique, où la visibilité de la montée en charge est élevée, mais les promoteurs recalibrent leurs plans de sortie pour transférer les actifs stabilisés vers des fonds. Longfor a enregistré 1,4 milliard USD de revenus locatifs en 2024, en hausse de 14,8 %, tandis que la marge s'est élargie grâce à l'effet de levier opérationnel. China Resources Land a déclaré 2,7 milliards USD provenant de ses centres commerciaux la même année, avec un taux d'occupation de 95 %. Les subventions qui réduisent les dépenses d'investissement de rénovation améliorent encore les rendements en fonds propres pour les propriétaires, faisant pencher la balance vers des stratégies de conservation et de valorisation.

Par utilisateur final : les entreprises dominent, mais les particuliers accélèrent

Les entreprises et PME ont absorbé 66,12 % des surfaces prises en 2025, ancrées par des baux de sièges sociaux, des baux d'ancres commerciales et des contrats logistiques tiers. La participation des particuliers, cependant, devrait progresser de 6,73 % par an à mesure que les tranches tokenisées et les parts de C-REIT abaissent les seuils d'entrée. La demande des gouvernements et des ONG reste stable mais à faible croissance, liée à des suites administratives à bail long. Le secteur de l'immobilier commercial en Chine observe ainsi une démocratisation progressive de la propriété, notamment à Shanghai et Shenzhen, où les investisseurs particuliers diversifient leurs placements au-delà de la spéculation résidentielle.

Les empreintes immobilières des entreprises se réduisent néanmoins sur une base par employé, favorisant des baux plus courts et des relocalisations vers des actifs de meilleure qualité. Les PME préfèrent les abonnements de coworking ; des opérateurs comme Kr Space s'étendent vers les villes de rang 2 où la location conventionnelle reste coûteuse. Les locataires institutionnels privilégient les notations ESG, propulsant les propriétaires disposant de certifications vertes en tête des listes d'appels d'offres. Cette triple dynamique remodèle les plans d'occupation et valorise les composantes de services telles que l'analyse par technologie immobilière et le suivi de la qualité de l'air intérieur.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Le rôle prééminent de Shanghai découle de la concentration de locataires du secteur des services financiers, du leadership en termes de taille du marché immobilier commercial en Chine, et d'un réseau logistique qui achemine les importations vers l'intérieur du pays. Malgré la faiblesse du marché des bureaux, les entrepôts de la ville ont atteint 90 % d'occupation dans les 12 mois suivant leur achèvement au hub nord-ouest de GLP. Plusieurs tours emblématiques sont en attente d'inscription aux C-REIT en 2026, promettant liquidité et réévaluation pour les propriétaires. Les opérateurs de centres de données prisent également Shanghai pour les charges de travail financières sensibles à la latence, renforçant le développement à forte densité énergétique autour de Waigaoqiao.

Pékin s'est stabilisée à 16,9 % de vacance de bureaux grâce aux afflux de locataires induits par les politiques dans la fintech et les laboratoires d'IA. La capitale se classe deuxième mondiale en mégawatts de centres de données, attirant des hyperscalers qui sécurisent tôt les raccordements à double réseau. Shenzhen, à l'inverse, a enregistré 29 % de vacance au troisième trimestre 2025, les livraisons de pipeline en périphérie dépassant l'absorption nette ; les propriétaires déploient des incitations de loyer gratuit pour ralentir le taux de rotation. Guangzhou bénéficie des cycles d'exportation du delta de la rivière des Perles, avec des entrepôts proches des ports atteignant des escaliers de loyers supérieurs au marché.

Chengdu domine les classements de croissance avec un CAGR de 7,24 % en tirant parti de prix fonciers plus bas et d'une énergie renouvelable abondante pour les salles de serveurs. Les subventions gouvernementales canalisées vers les corridors logistiques intérieurs amplifient son attrait. Hangzhou, Wuhan et Xi'an rejoignent un groupe de villes de deuxième rang bénéficiant de subventions de modernisation du commerce de détail dans le cadre du programme de septembre 2025, stimulant les conversions de centres commerciaux expérientiels et les parcelles à usage mixte. Dans l'ensemble, les incitations spécifiques aux régions et les pivots sectoriels redessinent l'équilibre géographique des rendements d'investissement sur le marché immobilier commercial en Chine.

Paysage concurrentiel

Le marché reste fragmenté, les nouvelles surfaces livrées par un large éventail de promoteurs plutôt que concentrées entre quelques grands acteurs. Dans le même temps, la consolidation s'accélère progressivement à mesure que les propriétaires en difficulté financière quittent le marché, créant des opportunités pour les promoteurs plus solides d'élargir leur présence. Wanda s'est de plus en plus appuyé sur des structures de coentreprise pour ses récents développements de centres commerciaux, permettant à l'entreprise de réduire l'intensité capitalistique tout en continuant à générer des revenus grâce aux honoraires de développement et de gestion. En parallèle, les promoteurs spécialisés dans la logistique tels que GLP et Prologis différencient leurs projets en intégrant des caractéristiques telles que des systèmes solaires en toiture et des infrastructures de recharge pour véhicules électriques dans les installations construites sur mesure, aidant leurs offres à se démarquer dans un segment où les configurations d'entrepôts sont souvent très standardisées. De plus, GLP s'est développé dans des segments d'infrastructure adjacents, notamment les centres de données, où il a récemment signalé une forte croissance des revenus associés.

Les promoteurs notés qualité investissement — Longfor, China Resources Land, CapitaLand — bénéficient d'une dette moins chère, creusant l'écart avec les acteurs de rang intermédiaire exclus des marchés obligataires. Longfor a augmenté ses revenus locatifs de 14,8 % en 2024 pour atteindre 1,4 milliard USD, témoignant de sa stratégie de conservation pour le rendement. Le taux d'occupation de 95 % des centres commerciaux de China Resources Land souligne la solidité de sa plateforme opérationnelle. Des challengers plus modestes comme GDS et Keppel revendiquent des positions dans les campus de données hyperscale et les parcelles mixtes durables, grignotant les marges des acteurs établis.

L'adoption technologique s'intensifie : les capteurs IoT, la gestion de l'énergie pilotée par l'IA et les applications pour locataires réduisent les ratios d'exploitation. Le photovoltaïque et le stockage obligatoires pour les actifs de plus de 20 000 m² favorisent les groupes disposant d'une expertise en approbation des services publics, élevant les barrières à l'entrée. Le régime C-REIT élargi incite les sponsors à alimenter les fonds avec des portefeuilles stabilisés, modifiant les cycles de développement vers des activités à revenus récurrents. À mesure que les coûts de conformité augmentent, la taille et la solvabilité déterminent qui remporte des parts de marché sur le marché immobilier commercial en Chine.

Leaders du secteur de l'immobilier commercial en Chine

Wanda Group

China Resources Land Ltd

Greenland Group

Longfor Group

China Vanke Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : la CSRC a ouvert les C-REIT aux actifs commerciaux, ajoutant 29,6 milliards USD de flottant répartis sur 77 fonds.

- Septembre 2025 : le ministère des Finances a lancé des projets pilotes de revitalisation du commerce de détail dans 50 villes avec des subventions de modernisation.

- Juin 2025 : GLP a enregistré une hausse de 48 % en glissement annuel de ses revenus liés aux centres de données au premier semestre 2025.

- Mars 2025 : Longfor a affiché un chiffre d'affaires de 226,8 milliards USD pour 2024, avec des flux locatifs en hausse de 14,8 %.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'immobilier commercial (CRE) en Chine comme l'ensemble des biens générateurs de revenus, des actifs de bureaux, de commerce de détail, de logistique, d'hôtellerie, de centres de données, de sciences de la vie et à usage mixte, négociés ou loués en Chine continentale, avec une valeur exprimée en dollars américains aux taux de change en vigueur à la date de transaction.

Exclusion du périmètre : Le logement résidentiel et les transactions de réserves foncières détenues uniquement en vue d'un développement futur sont hors de ce périmètre.

Aperçu de la segmentation

- Par type de propriété

- Bureaux

- Commerce de détail

- Logistique

- Autres

- Par modèle commercial

- Ventes

- Location

- Par utilisateur final

- Particuliers / ménages

- Entreprises et PME

- Autres (institutions, gouvernements, ONG)

- Par ville

- Shanghai

- Pékin

- Shenzhen

- Guangzhou

- Chengdu

- Reste de la Chine

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes interrogent des investisseurs institutionnels, des prêteurs, des gestionnaires immobiliers et des occupants dans les villes de niveau 1 jusqu'aux villes intérieures émergentes. Les discussions permettent de tester les hypothèses de bureau sur les variations de taux de capitalisation, les durées de bail, la tarification des C-REIT et les coûts de rénovation énergétique, nous permettant de réconcilier des données divergentes et d'affiner les facteurs d'actualisation.

Recherche documentaire

Nous commençons par extraire des signaux macroéconomiques à partir de sources telles que le Bureau national des statistiques, les rapports de stabilité financière de la Banque populaire de Chine et les bulletins de démarrage de construction du MOHURD ; ceux-ci encadrent les flux d'investissement, la vacance et les évolutions de prix. Les données sur le commerce transfrontalier de China Customs clarifient la croissance de l'empreinte logistique, tandis que les dépôts auprès des bourses de Shanghai et de Shenzhen enrichissent l'analyse des bilans des promoteurs. Les référentiels payants, D&B Hoovers pour les répartitions de revenus des promoteurs et Dow Jones Factiva pour les actualités transactionnelles, fournissent des valeurs de transactions difficiles à trouver. Les sources citées illustrent, sans épuiser, l'ensemble plus large que nous examinons.

Dimensionnement du marché et prévisions

Une approche descendante associe la valeur des transactions par classe d'actifs à l'absorption au niveau des villes, puis superpose les courbes de vacance et de prix de vente moyen pour établir la base de référence. Des vérifications croisées ascendantes sélectives — stock de Grade A échantillonné multiplié par les loyers en vigueur et les livraisons en pipeline — permettent d'étalonner les totaux. Les principaux moteurs du modèle comprennent la croissance du PIB, l'absorption nette de bureaux, la prise en charge des entrepôts, les émissions de C-REIT induites par les politiques et les spreads de rendement prime. Une régression multivariée projette chaque moteur, générant une valeur future. Les lacunes dans les données des sous-segments sont comblées par interpolation des divulgations des années adjacentes ou par pondération d'analogues de villes homologues validés avec les personnes interrogées.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance par rapport au stock géré professionnellement par MSCI, aux relevés trimestriels d'investissement de CBRE et aux séries de prêts de la banque centrale. Les analystes seniors examinent les anomalies avant validation. Nous actualisons les chiffres annuellement et publions des mises à jour intermédiaires lorsque les chocs de politique ou de marchés de capitaux dépassent des seuils prédéfinis.

Pourquoi notre référence sur l'immobilier commercial en Chine est fiable

Les estimations publiées diffèrent souvent ; les choix relatifs au périmètre, aux taux de change et à la fréquence d'actualisation expliquent généralement ces écarts.

Les principaux facteurs d'écart comprennent ici la question de savoir si le résidentiel build-to-rent est intégré dans les totaux, si les estimations couvrent uniquement les actifs gérés professionnellement, et l'année à laquelle chaque cabinet fixe ses taux de change. Le modèle de Mordor aligne les segments sur le comportement réel des investisseurs en CRE, applique des décotes de vacance spécifiques à chaque ville et fait progresser les moyennes RMB sur 12 mois chaque trimestre ; des pratiques que certains pairs omettent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,86 T USD (2025) | Mordor Intelligence | - |

| 962 Md USD (2024) | Global Consultancy A | Ne comptabilise que les portefeuilles gérés professionnellement, omet les actifs occupés par leurs propriétaires |

| 860 Md USD (2024) | Regional Consultancy B | Utilise une base de données de prix de transaction mais exclut les conversions logistiques et les centres de données |

| 217 Md USD (2024) | Industry Analytics C | Rapporte le volume d'investissement, et non la valeur totale des actifs ; périmètre plus étroit centré sur la technologie |

Ces comparaisons montrent que lorsque les définitions se rétrécissent ou que les proxies de valeur évoluent, les totaux varient considérablement. En s'ancrant sur le stock total générateur de revenus, un taux de change trimestriel glissant et une vérification croisée combinant intelligence documentaire et terrain, Mordor fournit une base de référence transparente et reproductible sur laquelle les clients peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché immobilier commercial en Chine en 2026 ?

Le marché immobilier commercial en Chine a atteint 909,22 milliards USD en 2026, contre 855,26 milliards USD en 2025.

Quel type de propriété connaît la croissance la plus rapide ?

Les installations logistiques croissent à un CAGR de 7,72 % jusqu'en 2031, portées par les délais d'exécution du commerce électronique.

Qu'est-ce qui alimente l'intérêt des investisseurs pour les actifs locatifs ?

Le déploiement des C-REIT et les subventions de rénovation soutenues par des aides améliorent les rendements en trésorerie, encourageant les promoteurs à conserver les propriétés stabilisées.

Pourquoi les taux de vacance des bureaux restent-ils élevés à Shenzhen et Shanghai ?

Le travail hybride réduit les besoins en surface, et un important parc immobilier antérieur à 2015 manque des fonctionnalités intelligentes que les locataires privilégient désormais.

Comment le solaire en toiture obligatoire affecte-t-il la valeur des actifs ?

Le photovoltaïque et le stockage sur site réduisent les coûts d'exploitation et aident les actifs à se qualifier pour le financement vert, renforçant la résilience de leur valorisation.

Dernière mise à jour de la page le: