Taille et part de marché de la biotechnologie rouge

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 568.09 Milliards de dollars |

| Taille du Marché (2031) | 761.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la biotechnologie rouge par Mordor Intelligence

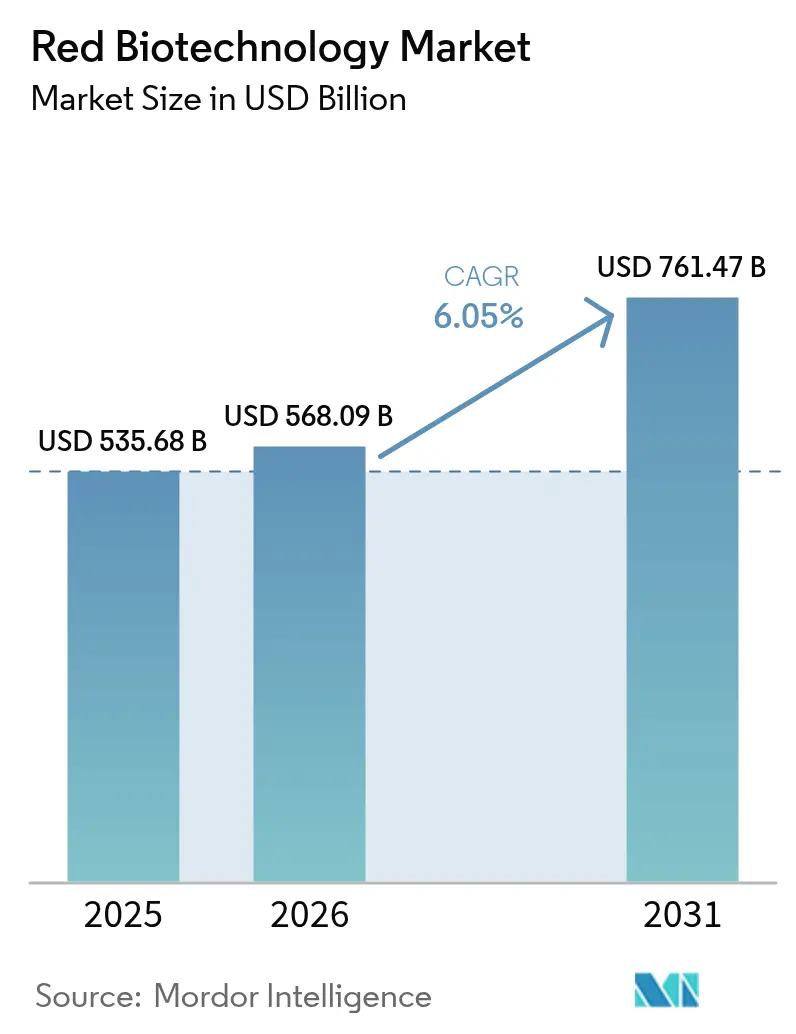

La taille du marché de la biotechnologie rouge était évaluée à 535,68 milliards USD en 2025 et devrait croître de 568,09 milliards USD en 2026 pour atteindre 761,47 milliards USD d'ici 2031, à un TCAC de 6,05 % au cours de la période de prévision (2026-2031). La croissance repose sur une transition de la production de vaccins axée sur la pandémie vers des pipelines diversifiés qui incluent désormais les thérapies cellulaires et géniques, les anticorps monoclonaux de nouvelle génération et les diagnostics de précision. Des examens réglementaires plus rapides soutiennent cette dynamique, illustrés par 24 approbations de licences biologiques délivrées par la FDA en 2024. Les dépenses publiques parallèles — notamment l'allocation de 79,5 milliards USD de l'Entreprise de contre-mesures médicales d'urgence en santé publique (PHEMCE) jusqu'en 2027 — renforcent la capacité nationale de développement et de fabrication. Du côté de l'industrie, des projets d'investissement à grande échelle tels que l'installation de vaccins de Merck d'un milliard USD en Caroline du Nord ajoutent une capacité résiliente pouvant s'adapter entre la réponse pandémique et la production commerciale courante. Ensemble, ces facteurs créent un environnement prévisible pour la mise à l'échelle des biologiques à haute complexité, encourageant l'investissement en capital-risque et les partenariats public-privé qui raccourcissent les délais d'accès à la clinique pour les actifs innovants.

Points clés du rapport

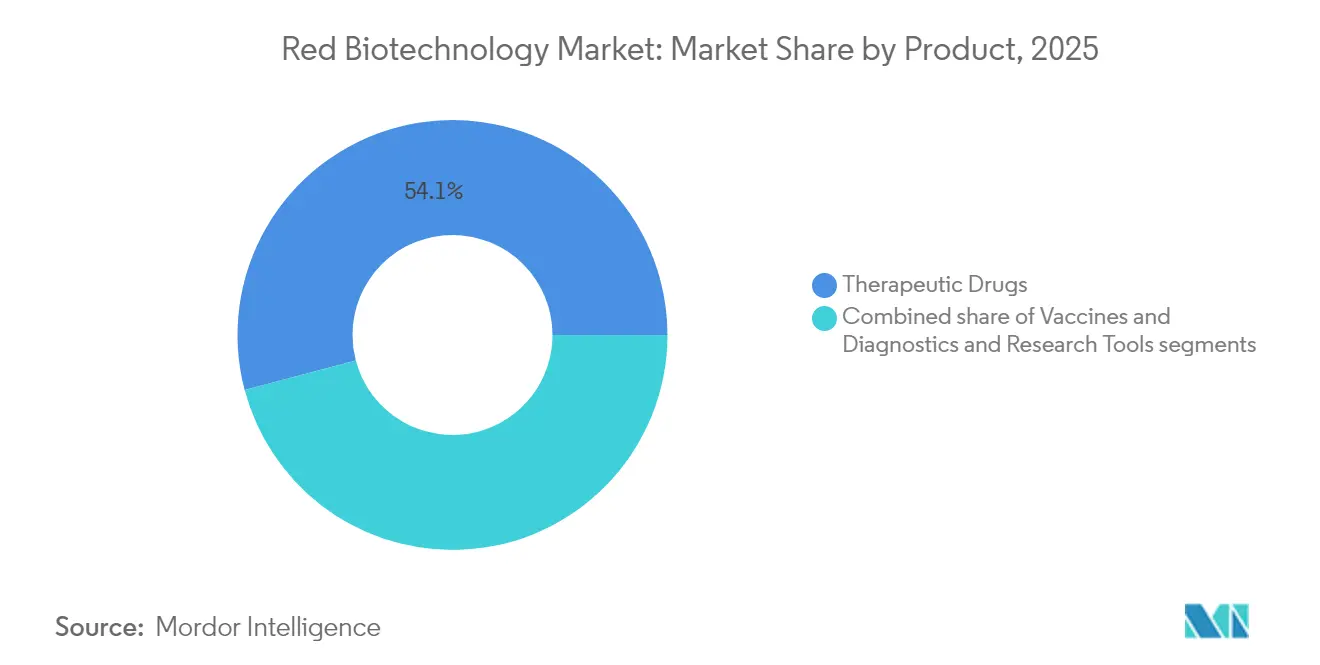

- Par catégorie de produit, le segment des médicaments thérapeutiques a capturé 54,12 % de la part de marché de la biotechnologie rouge en 2025 ; ce même segment devrait se développer à un TCAC de 6,63 % jusqu'en 2031.

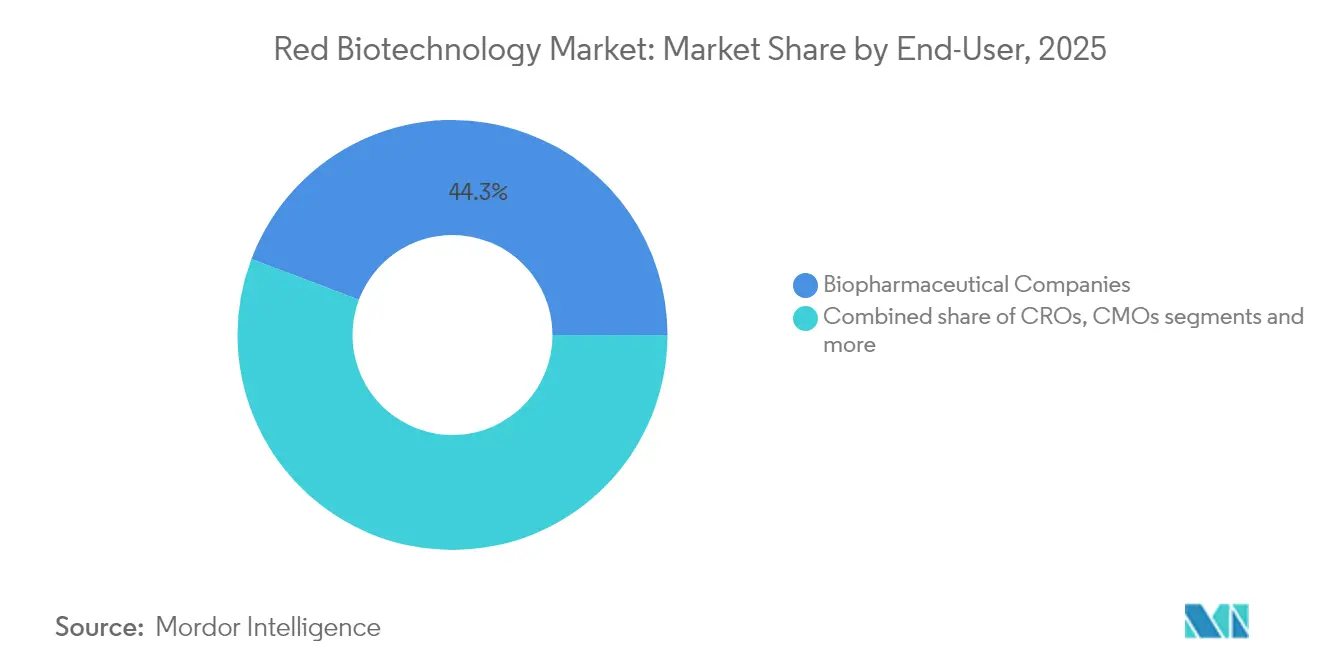

- Par utilisateur final, les entreprises biopharmaceutiques détenaient 44,25 % de la taille du marché de la biotechnologie rouge en 2025, tandis que les instituts académiques et de recherche ont enregistré le TCAC projeté le plus élevé à 7,05 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,72 % de la taille du marché de la biotechnologie rouge en 2025 ; l'Asie-Pacifique progresse à un TCAC de 6,94 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la biotechnologie rouge

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incidence et prévalence croissantes des maladies chroniques et rares | +1.2% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Expansion du financement des soins de santé et partenariats public-privé | +0.9% | Mondial, particulièrement fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Adoption de la médecine personnalisée et adoption des diagnostics compagnons | +0.8% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Débordement de la plateforme ARNm accélérant les nouveaux biologiques | +0.7% | Mondial, avec des pôles de fabrication en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réduction des risques des biologiques en phase précoce par l'IA | +0.6% | Mondial, concentré dans les centres d'innovation | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de préparation aux pandémies renforçant la capacité mondiale de fabrication de vaccins | +0.5% | Mondial, avec un accent stratégique sur les capacités nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence et prévalence croissantes des maladies chroniques et rares

Huit nouvelles thérapies cellulaires et géniques ont obtenu l'approbation de la FDA en 2024, soulignant comment les domaines à besoins non satisfaits convertissent les percées scientifiques en actifs commerciaux. L'oncologie a continué de dominer les approbations, représentant 34 % de tous les nouveaux produits biologiques[1]Zinnet Sevval Aksoyalp, « Une année en pharmacologie : nouveaux médicaments approuvés par la Food and Drug Administration des États-Unis en 2024 », Archives de pharmacologie Naunyn-Schmiedeberg, link.springer.com en 2024. Les évolutions démographiques intensifient la demande ; la priorité politique du Japon sur les anticorps monoclonaux de nouvelle génération et les thérapies géniques reflète le défi de la gestion d'une population vieillissant rapidement. Les pipelines de maladies rares bénéficient des incitations du médicament orphelin, car 88 % des approbations de thérapies géniques en 2024 portaient cette désignation. Le Centre d'innovation pour les maladies rares de la FDA et son programme pilote START compriment les délais de développement, encourageant les entreprises à cibler des maladies de niche autrefois considérées comme commercialement peu attractives.

Expansion du financement des soins de santé et partenariats public-privé

L'allocation PHEMCE 2023-2027 a réservé 79,5 milliards USD[2]Département américain de la Santé et des Services sociaux, « Budget pluriannuel de l'Entreprise de contre-mesures médicales d'urgence en santé publique, exercices 2023-2027 », Département américain de la Santé et des Services sociaux, aspr.hhs.gov pour la R&D en contre-mesures et la fabrication nationale, soit une augmentation de 15,5 milliards USD par rapport au cycle de planification précédent. Le Consortium BioMaP de la BARDA d'un montant de 2 milliards USD étend ce soutien en co-investissant dans des installations flexibles pouvant passer des anticorps aux vaccins à ARNm en quelques mois. Le Centre de fabrication de produits biologiques du Canada à Montréal ajoute une capacité annuelle de 250 millions de doses pour les vaccins à vecteur viral et à sous-unité protéique. Le programme GenAI4EU de la Commission européenne réserve 1 milliard EUR pour des projets d'IA incluant la découverte de biologiques, renforçant le transfert de connaissances transfrontalier. Les économies émergentes reproduisent ce modèle ; le cadre BIO-E3 de l'Inde fournit un financement concessionnel et une acquisition foncière simplifiée pour les nouveaux campus de bioproduction.

Adoption de la médecine personnalisée et adoption des diagnostics compagnons

Les orientations de la FDA publiées en 2025 précisent comment l'intelligence artificielle peut renforcer la prise de décision réglementaire pour les biologiques, signalant l'acceptation formelle des diagnostics compagnons alimentés par l'apprentissage automatique. Les tests génétiques représentent désormais 45 % des kits de diagnostic de précision commerciaux, l'oncologie représentant un quart de la demande globale. Les hôpitaux déploient de plus en plus des plateformes de tests au point de soins connectées au nuage, un marché qui devrait dépasser 90,25 milliards USD d'ici 2030, donnant aux cliniciens le statut de mutation en temps réel avant l'initiation de la thérapie. Un accès plus large au séquençage de nouvelle génération réduit les coûts par génome, permettant aux biopharmas de taille moyenne de stratifier les essais sans budgets prohibitifs. La clarté réglementaire, la réduction des coûts des tests et la bioinformatique facilement accessible stimulent collectivement l'adoption des diagnostics compagnons qui ancrent les régimes thérapeutiques personnalisés.

Débordement de la plateforme ARNm accélérant les nouveaux biologiques

Soixante-dix essais cliniques actifs ont évalué des vaccins à base d'ARNm au-delà de la COVID-19 en juin 2024, ciblant l'oncologie, le virus respiratoire syncytial et la fibrose kystique. Les constructions trans-amplifiantes réduisent l'apport en ARN de quarante fois, abaissant le coût des marchandises tout en maintenant l'immunogénicité. Les vecteurs d'ARNm circulaires synthétisés à l'Université de Nagoya délivrent une production de protéines 200 fois plus élevée, ouvrant des fenêtres thérapeutiques dans les troubles métaboliques et génétiques rares. Moderna met en service trois usines régionales — au Royaume-Uni, en Australie et au Canada — chacune capable de remplir 100 millions d'équivalents de doses, démontrant la scalabilité mondiale pour les pipelines d'ARNm à rotation rapide à mesure que la production passe à des formats continus à usage unique, les délais de transfert de technologie se réduisent, permettant aux petits développeurs de passer de la demande d'autorisation d'essai clinique à la Phase 1 en moins de 12 mois.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de biofabrication et de chaîne du froid | -0.8% | Mondial, particulièrement difficile dans les marchés émergents | Moyen terme (2-4 ans) |

| Réglementations mondiales complexes et évolutives sur les biologiques | -0.6% | Mondial, avec des variations régionales dans les exigences de conformité | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les matières premières critiques | -0.5% | Mondial, avec des risques de concentration chez les fournisseurs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risques d'immunogénicité dans les thérapies géniques de nouvelle génération | -0.4% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de biofabrication et de chaîne du froid

Les pertes industrielles dues aux défaillances de la chaîne du froid atteignent 35 milliards USD annuellement, compromettant l'accessibilité financière des biologiques sensibles à la température. Les thérapies autologues CAR-T coûtent encore plus de 500 000 USD par patient en raison d'une fabrication à forte intensité de main-d'œuvre et d'une distribution cryogénique. Les révisions de l'Annexe 1 ont renforcé les règles de traitement aseptique, obligeant à des mises à niveau de la technologie d'isolateur et de la surveillance environnementale qui gonflent les dépenses d'investissement pour les nouvelles installations. La concentration de la chaîne d'approvisionnement aggrave le problème ; plus de 75 % des importations américaines de principes actifs pharmaceutiques proviennent de l'étranger, exposant la production à des chocs géopolitiques. Bien que les logiciels de planification d'itinéraires assistés par IA et les jumeaux numériques promettent des économies logistiques de 15 à 25 %, le déploiement à grande échelle reste en phase pilote, retardant le soulagement à court terme.

Réglementations mondiales complexes et évolutives sur les biologiques

Le règlement de l'UE sur les essais cliniques, en vigueur depuis janvier 2025, oblige les promoteurs à télécharger les données d'études antérieures dans le nouveau portail CTIS, provoquant des arriérés administratifs. Parallèlement, une refonte des frais de l'Agence européenne des médicaments a porté les coûts des conseils scientifiques jusqu'à 98 400 EUR, mettant à rude épreuve les petits développeurs. L'initiative CoGenT Global de la FDA cherche à harmoniser les lignes directrices sur les thérapies géniques, mais ne couvre actuellement que les maladies rares, laissant des catégories plus larges dans un vide réglementaire. Aux États-Unis, le remplacement de tous les membres du Comité consultatif sur les pratiques d'immunisation (ACIP) en juin 2025 a introduit une incertitude dans les calendriers de politique vaccinale à venir. Collectivement, des normes non harmonisées prolongent les délais d'approbation et augmentent le volume des études de transition nécessaires pour les lancements multirégionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les médicaments thérapeutiques mènent la vague d'innovation

Les médicaments thérapeutiques ont généré 289,76 milliards USD en 2025, correspondant à une part de 54,12 % de la taille du marché de la biotechnologie rouge, et devraient croître à un TCAC de 6,63 % jusqu'en 2031. Les anticorps monoclonaux ancrent la catégorie, avec plus de 200 agents approuvés et près de 1 400 candidats cliniques actifs dans le monde. Les formats bispécifiques atteignent le taux de conversion clinique vers l'approbation le plus élevé, incitant des entreprises telles que BioNTech et Bristol Myers Squibb à poursuivre des accords de codéveloppement de plusieurs milliards de dollars. Les thérapies géniques se sont accélérées à la suite de l'approbation par la FDA de huit produits en 2024, tandis que les plateformes CAR-T modifiées par CRISPR dominent désormais les essais d'hémato-oncologie en phase précoce. Les thérapeutiques à ARNm s'étendent au-delà des maladies infectieuses vers les indications cardiométaboliques, soutenues par la technologie d'ARN circulaire qui multiplie le rendement protéique in vivo.

Les vaccins maintiennent leur pertinence stratégique, soutenus par des clauses d'option de la BARDA qui garantissent des volumes minimaux de commande lors des épidémies. Les outils de diagnostic et de recherche se développent à mesure que les réactifs de séquençage et les tests de biopsie liquide gagnent en adoption dans des contextes décentralisés. Parallèlement, les protéines thérapeutiques évoluent vers des conjugués anticorps-médicament et des cytokines de fusion adaptées à des microenvironnements pathologiques spécifiques, reflétant l'accent du marché de la biotechnologie rouge sur le ciblage de précision.

Par utilisateur final : les partenariats académiques stimulent la croissance

Les entreprises biopharmaceutiques ont conservé 44,25 % de la part de marché de la biotechnologie rouge en 2025 grâce à une intégration verticale couvrant la découverte jusqu'à l'approvisionnement commercial. Les instituts académiques et de recherche représentent cependant la constituency à la croissance la plus rapide avec un TCAC de 7,05 %, portés par les afflux de subventions et le co-recrutement d'investigateurs principaux par les entreprises. Les installations centrales universitaires fournissent désormais des suites de vecteurs conformes aux bonnes pratiques de fabrication, permettant aux jeunes entreprises de mener des essais précoces sans construire d'infrastructure dédiée. L'alliance de NVIDIA avec Novo Nordisk fournit des crédits GPU en nuage et des algorithmes de prédiction structurelle à plus de 100 laboratoires académiques, démocratisant l'accès aux outils de conception par IA.

Les organisations de fabrication sous contrat (OFC) et les organisations de recherche sous contrat connaissent un élan parallèle à mesure que l'externalisation atténue la charge en capital ; les OFC sont en voie de contrôler 54 % de la capacité mondiale de biologiques d'ici 2028, remodelant le calcul fabriquer-ou-acheter pour les petits innovateurs. Les hôpitaux et les cliniques spécialisées émergent comme des utilisateurs finaux de niche pour les thérapies cellulaires au point de soins, notamment dans les centres d'oncologie équipés de modules de fabrication à système fermé. Cette diffusion des capacités reflète une migration de l'industrie vers des réseaux de développement distribués mais interconnectés.

Analyse géographique

L'Amérique du Nord a capturé 38,72 % de la taille du marché de la biotechnologie rouge en 2025 et devrait enregistrer un TCAC de 5,78 % jusqu'en 2031. La région bénéficie d'un écosystème à spectre complet qui regroupe la découverte, la réglementation et la fabrication à l'échelle industrielle. Le Consortium BioMaP de la BARDA et le pool de capital PHEMCE protègent la production nationale pour les biologiques courants et d'urgence, tandis que les désignations accélérées de la FDA raccourcissent les délais pour les thérapies innovantes. La restructuration réglementaire en cours, telle que la refonte des membres de l'ACIP, introduit une incertitude à court terme pour le calendrier de lancement des vaccins. Pourtant, d'importantes propositions du Congrès cherchant 15 milliards USD pour la compétitivité des biotechnologies soulignent un engagement politique soutenu.

L'Europe devrait croître à un TCAC de 6,02 % jusqu'en 2031. Les réformes politiques, notamment le règlement sur les essais cliniques et les fonds Horizon Europe, facilitent les essais multinationaux et le partage transfrontalier des connaissances. L'infrastructure EUFab de l'HERA offre une capacité de montée en puissance agile, capable de passer entre les vaccins à ARNm, à vecteur viral et à protéines en 100 jours, renforçant l'autonomie du bloc. Les augmentations de frais dans le cadre des nouvelles réglementations de l'Agence européenne des médicaments ajoutent une pression sur les coûts, mais la consultation simultanée sur des dossiers de biosimilaires simplifiés pourrait élargir l'accès aux biologiques à prix réduit pour les payeurs publics.

L'Asie-Pacifique affiche la dynamique la plus rapide, se développant à un TCAC de 6,94 % et devrait plus que doubler sa valeur de segment d'ici 2031. La stratégie nationale du Japon cherche à tripler la production sectorielle à 15 000 milliards de yens d'ici 2030 grâce à des crédits d'impôt et des voies d'examen accélérées. La valeur des biotechnologies en Inde a bondi de 10 milliards USD en 2014 à 130 milliards USD en 2024, tirant parti des avantages de coûts et d'une part de 60 % du volume mondial de vaccins. La Chine approfondit la découverte assistée par IA, illustrée par le partenariat de 5,3 milliards USD d'AstraZeneca avec CSPC Pharmaceutical ciblant les troubles auto-immuns. Les gouvernements régionaux synchronisent les réglementations pour faciliter les essais cliniques transfrontaliers, accélérant les premières études chez l'homme et la montée en puissance ultérieure dans les usines sous contrat voisines.

Paysage concurrentiel

Le leadership du marché se tourne vers les entreprises qui combinent des plateformes différenciées avec des alliances en réseau plutôt que la pure échelle. Le pacte de 7,6 milliards USD entre BioNTech et Bristol Myers Squibb sur les anticorps bispécifiques signale la prime que les investisseurs accordent aux plateformes d'immuno-oncologie modulaires. L'accord centré sur l'IA d'AstraZeneca avec CSPC a fait progresser des modèles multi-omiques qui raccourcissent les cycles d'optimisation des leads jusqu'à 50 %. Ces partenariats illustrent un schéma où le capital des grandes entreprises pharmaceutiques fusionne avec un savoir-faire spécialisé pour partager les risques et accélérer la validation.

Le marché de la biotechnologie rouge, entre-temps, ouvre des espaces vierges dans les modalités d'ARN ; le segment devrait se développer six fois, créant de la place pour les startups axées sur les véhicules de livraison tels que les nanoparticules lipidiques et les nanocages protéiques. Les OFC capturent une valeur disproportionnée en offrant une capacité plug-and-play, avec des projections selon lesquelles ils détiendront une part plus importante de la production mondiale de biologiques d'ici 2030. Les perturbateurs émergents — par exemple, le vaccin à ARN auto-amplifiant d'Arcturus Therapeutics, ou les gels dépôt à base de lipides de Camurus qui sous-tendent une alliance de 870 millions USD avec Lilly — démontrent comment l'innovation en formulation peut débloquer à la fois la commodité pour les patients et des avantages économiques.

L'intensité concurrentielle reste modérée car les barrières élevées en capital limitent l'entrée d'entités à produit unique. Pourtant, le rôle de l'IA réduit les coûts de découverte, permettant aux nouveaux entrants de gagner rapidement du terrain en concédant sous licence la fabrication plutôt qu'en construisant des empreintes à forte intensité d'actifs. Par conséquent, les acteurs établis renforcent leurs positions en matière de propriété intellectuelle et poursuivent des licences à un stade plus précoce pour sécuriser la profondeur du pipeline, illustré par Agenus accordant à Zydus les droits sur ses anticorps de point de contrôle immunitaire tout en co-lançant une activité BioCDMO aux États-Unis.

Leaders du secteur de la biotechnologie rouge

AstraZeneca PLC

F. Hoffmann-La Roche Ltd

Bristol Myers Squibb

Novartis AG

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BioNTech et Bristol Myers Squibb ont annoncé une collaboration de 7,6 milliards USD pour co-développer et co-commercialiser BNT327, un anticorps bispécifique ciblant PD-L1 et VEGF-A pour de multiples tumeurs, partageant les bénéfices sur une base 50/50.

- Juin 2025 : AstraZeneca a conclu un accord de recherche axé sur l'IA de 5,3 milliards USD avec CSPC Pharmaceutical Group pour découvrir des thérapies à petites molécules pour les maladies chroniques, incluant un paiement initial de 110 millions USD.

- Juin 2025 : Eli Lilly a formé une alliance de 870 millions USD avec Camurus pour co-développer des médicaments contre l'obésité à action prolongée à base de GLP-1 et d'incrétines en utilisant la technologie de gel dépôt à base de lipides de Camurus.

- Juin 2025 : Agenus et Zydus Lifesciences ont finalisé un partenariat de 141 millions USD centré sur le botensilimab et le balstilimab, Zydus lançant parallèlement une unité BioCDMO aux États-Unis utilisant les installations existantes d'Agenus.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la biotechnologie rouge comme le chiffre d'affaires agrégé généré dans le monde à partir des biologiques thérapeutiques, des vaccins préventifs, des médicaments à base de cellules et de gènes, et des diagnostics moléculaires qui s'appuient sur des cellules vivantes, des organismes modifiés ou leurs dérivés pour traiter, détecter ou prévenir les maladies humaines.

Exclusion du périmètre : les enzymes industrielles, les intrants de biotechnologie agricole et les biomatériaux non utilisés pour les soins aux patients sont hors du cadre.

Aperçu de la segmentation

- Par produit

- Vaccins

- Vaccins à ARNm

- Vaccins à vecteur viral

- Vaccins à protéines recombinantes

- Vaccins conjugués et à sous-unités

- Vaccins vivants atténués et inactivés

- Médicaments thérapeutiques

- Anticorps monoclonaux

- Protéines recombinantes

- Thérapies géniques

- Thérapies cellulaires

- Thérapeutiques à ARN

- Outils de diagnostic et de recherche

- Réactifs et kits de séquençage

- Tests de diagnostic compagnon

- Tests moléculaires au point de soins

- Vaccins

- Par utilisateur final

- Entreprises biopharmaceutiques

- Organisations de fabrication sous contrat (OFC)

- Organisations de recherche sous contrat (ORC)

- Instituts académiques et de recherche

- Hôpitaux et cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des directeurs de fabrication dans des entreprises biopharma, des responsables des achats dans des organisations de développement sous contrat, des oncologistes menant des essais CAR-T et des conseillers en remboursement aux États-Unis, en Allemagne, en Inde et au Brésil. Ces discussions ont validé les prix de vente moyens, les courbes d'adoption après les approbations réglementaires et les plafonds de remboursement régionaux, comblant les lacunes trouvées dans la recherche documentaire.

Recherche documentaire

Nous avons commencé par des sources de référence telles que la base de données des demandes de licence biologique de la FDA américaine, les archives d'approbations de l'Agence européenne des médicaments et les tableaux de bord d'approvisionnement en vaccins de l'OMS, qui signalent les comptes de produits commercialisés et les calendriers de lancement. Les statistiques commerciales d'UN Comtrade et des organismes douaniers nous ont aidés à cartographier les flux transfrontaliers de biologiques en vrac, tandis que les registres d'essais cliniques et les revues à comité de lecture ont clarifié la densité du pipeline et l'attrition. Les rapports annuels et les présentations aux investisseurs des entreprises ont mis en lumière les prix de vente et les ajouts de capacité, puis des plateformes payantes telles que D&B Hoovers et Dow Jones Factiva ont fourni des répartitions de revenus auditées qui ont affiné les ratios de segments. Cette liste est illustrative ; de nombreuses autres références publiques et payantes ont soutenu la collecte de données et les vérifications croisées.

Dimensionnement du marché et prévisions

Un pool de demande descendant a été reconstruit à partir des ventes de médicaments biologiques, des expéditions de doses de vaccins et des volumes de tests génétiques, qui sont ensuite comparés aux synthèses de capacité de production et aux vérifications de raisonnabilité par échantillonnage du prix de vente moyen × volume. Les variables clés telles que les dépenses de R&D sur les thérapies avancées, le nombre d'indications approuvées, les taux d'utilisation des bioréacteurs, les expirations de brevets, les ratios prévalence/patients traités et la couverture nationale de vaccination alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les données fournisseurs ascendantes étaient insuffisantes, nous avons proratisé en utilisant des taux de pénétration régionaux validés avant d'itérer les résultats avec des experts.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux tendances historiques des ventes et aux indicateurs macroéconomiques des dépenses de santé ; les anomalies déclenchent une reprise de contact avec les sources avant validation. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires si des événements importants tels que des approbations majeures ou des retraits pour raisons de sécurité surviennent.

Pourquoi la base de référence de la biotechnologie rouge de Mordor est-elle fiable

Les estimations publiées diffèrent souvent, et nous reconnaissons que les choix de périmètre, les hypothèses de prix et la fréquence d'actualisation sont généralement à l'origine des écarts.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus des diagnostics, le traitement des paiements uniques pour les thérapies géniques, les conversions de devises sur les prix de vente moyens des biologiques en évolution rapide et la fréquence à laquelle les transitions pipeline-vers-marché sont capturées. Le modèle de Mordor fixe la définition tôt, applique des fourchettes de prix de vente moyens auditées et se met à jour annuellement, tandis que d'autres peuvent mélanger des chiffres historiques et de scénario qui vieillissent rapidement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 535,68 milliards USD | ||

| 427,20 milliards USD | Consultance mondiale A | exclut les diagnostics compagnons ; utilise les prix moyens de 2024 |

| 667,92 milliards USD | Association sectorielle B | intègre les biologiques vétérinaires et double les frais de contrat |

| 910,26 milliards USD | Consultance régionale C | conversion agressive du pipeline et taux de change 2023 |

La comparaison montre qu'une fois la dérive du périmètre et l'inflation des prix éliminées, l'approche disciplinée et actualisée annuellement de Mordor fournit une base de référence équilibrée que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelles modalités thérapeutiques gagnent le plus rapidement en traction réglementaire dans la biotechnologie rouge ?

Les thérapies cellulaires et géniques bénéficient d'examens accélérés dans le cadre de programmes tels que le Centre d'innovation pour les maladies rares de la FDA, conduisant à des approbations plus rapides pour des traitements de niche à fort impact.

Comment l'intelligence artificielle remodèle-t-elle la découverte et le développement des biologiques ?

Les modèles d'apprentissage profond prédisent désormais le repliement des protéines et les points chauds immunogènes en quelques heures, permettant aux chercheurs d'itérer rapidement les conceptions et de réduire le risque d'échec en phase précoce.

Quels avantages stratégiques les entreprises biopharmaceutiques tirent-elles du partenariat avec des organisations de fabrication sous contrat (OFC) ?

Les OFC offrent des installations modulaires à usage unique qui permettent aux promoteurs de faire évoluer la production sans lourdes dépenses en capital, permettant un lancement commercial plus rapide et une capacité de montée en puissance pandémique flexible.

De quelle manière l'évolution des réglementations mondiales influence-t-elle les stratégies d'entrée sur le marché ?

Les règles divergentes post-2025 dans l'UE et aux États-Unis incitent les entreprises à séquencer les soumissions, à mener des études de transition spécifiques à chaque région et à budgétiser des frais de conseil scientifique plus élevés.

Comment l'essor de la médecine personnalisée modifie-t-il les flux de travail diagnostiques ?

Les diagnostics compagnons se rapprochent du point de soins, intégrant des tests génomiques rapides qui aident les cliniciens à sélectionner des thérapies ciblées lors de la première consultation du patient.

Quelles avancées technologiques contribuent à réduire les coûts logistiques de la chaîne du froid pour les biologiques ?

Les vaccins à ARNm trans-amplifiant et les excipients stabilisants de nouvelle génération prolongent la durée de conservation des produits à une réfrigération standard, réduisant la dépendance aux réseaux de stockage à ultra-basse température.

Dernière mise à jour de la page le: