Taille et part du marché de la livraison de médicaments par nanotechnologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 119.89 Milliards de dollars |

| Taille du Marché (2031) | 191.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.86% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

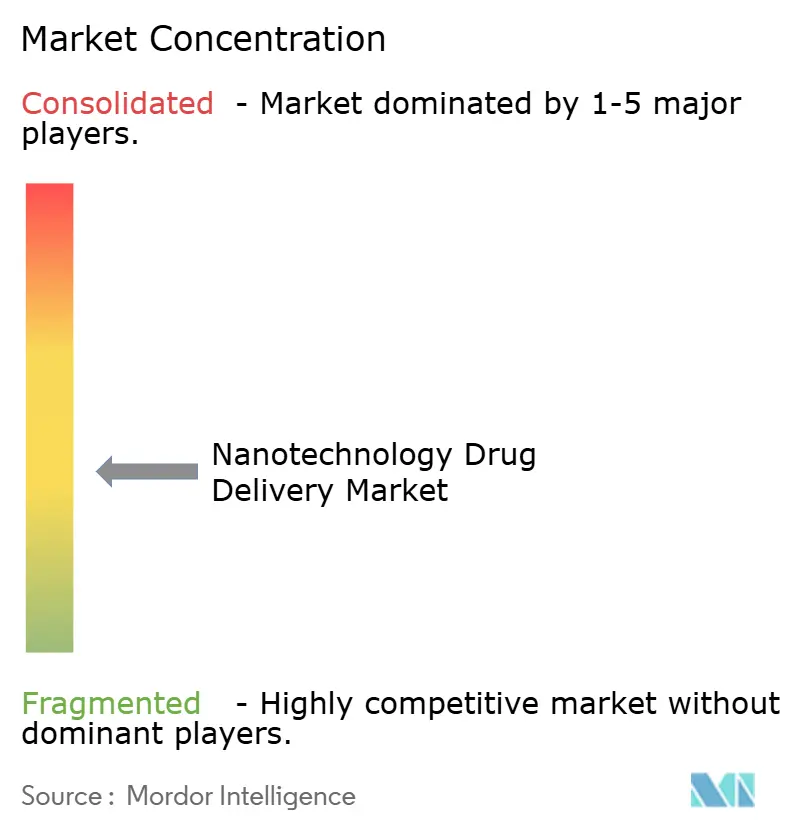

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison de médicaments par nanotechnologie par Mordor Intelligence

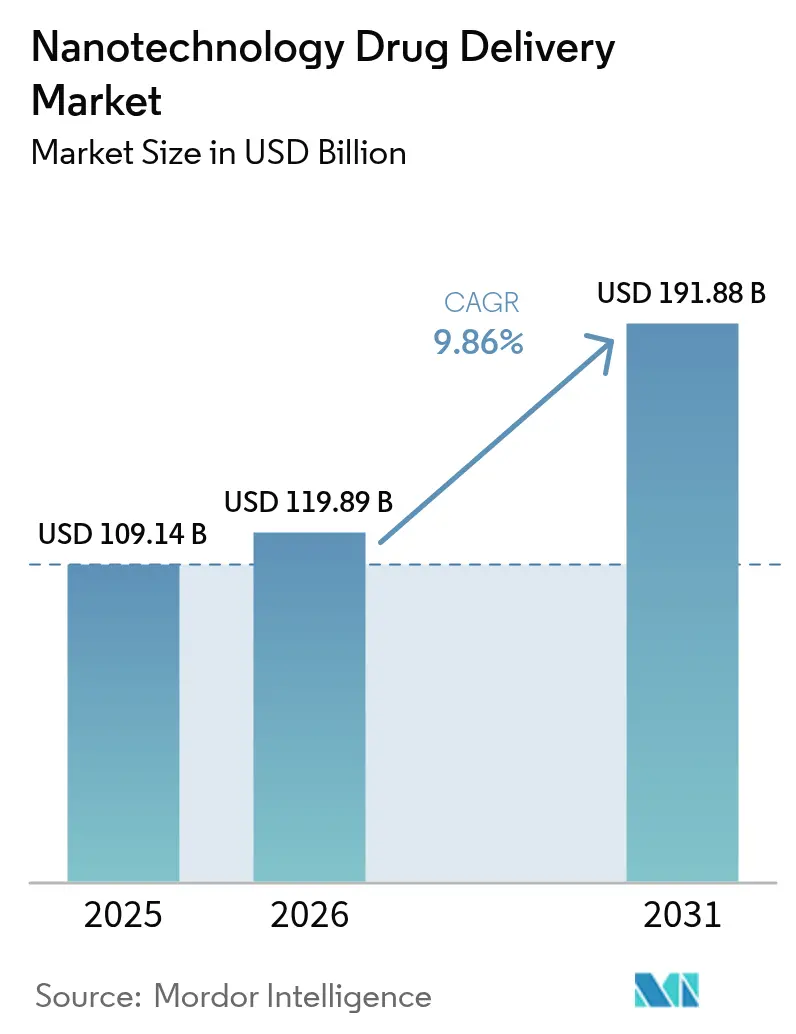

La taille du marché de la livraison de médicaments par nanotechnologie en 2026 est estimée à 119,89 milliards USD, en hausse par rapport à la valeur de 2025 de 109,14 milliards USD, avec des projections pour 2031 affichant 191,88 milliards USD, croissant à un TCAC de 9,86 % sur la période 2026-2031. Cette dynamique reflète un alignement plus étroit entre la fabrication avancée, des voies réglementaires plus claires et des preuves cliniques accumulées selon lesquelles les vecteurs nano-activés améliorent le ciblage des médicaments et les profils de sécurité. La croissance est en outre portée par une demande croissante de nanoparticules lipidiques, qui représentent déjà un tiers des revenus, ainsi que par le pivot du secteur pharmaceutique vers la médecine génétique et d'autres produits biologiques complexes. L'oncologie continue d'ancrer les revenus, les prestataires recherchant des formulations premium à base de précision qui répondent à l'hétérogénéité tumorale, tandis que les programmes de thérapie génique et d'ARNm mènent le rythme d'expansion. Sur le plan régional, l'Amérique du Nord conserve son avance grâce à des dépenses de R&D bien établies et à des régulateurs réactifs, mais la région Asie-Pacifique progresse le plus rapidement grâce à un financement public généreux et à une expansion rapide des capacités. Les voies d'administration se diversifient également, la livraison pulmonaire commençant à concurrencer la domination intraveineuse dans un contexte d'amélioration des dispositifs d'inhalation et de la science de la formulation, favorisant une efficacité de dépôt plus élevée. À plus long terme, la consolidation des plateformes autour de systèmes lipidiques et polymériques évolutifs promet de modifier la dynamique concurrentielle, la maîtrise de la fabrication devenant un facteur de différenciation essentiel au sein du marché de la livraison de médicaments par nanotechnologie.

Principaux enseignements du rapport

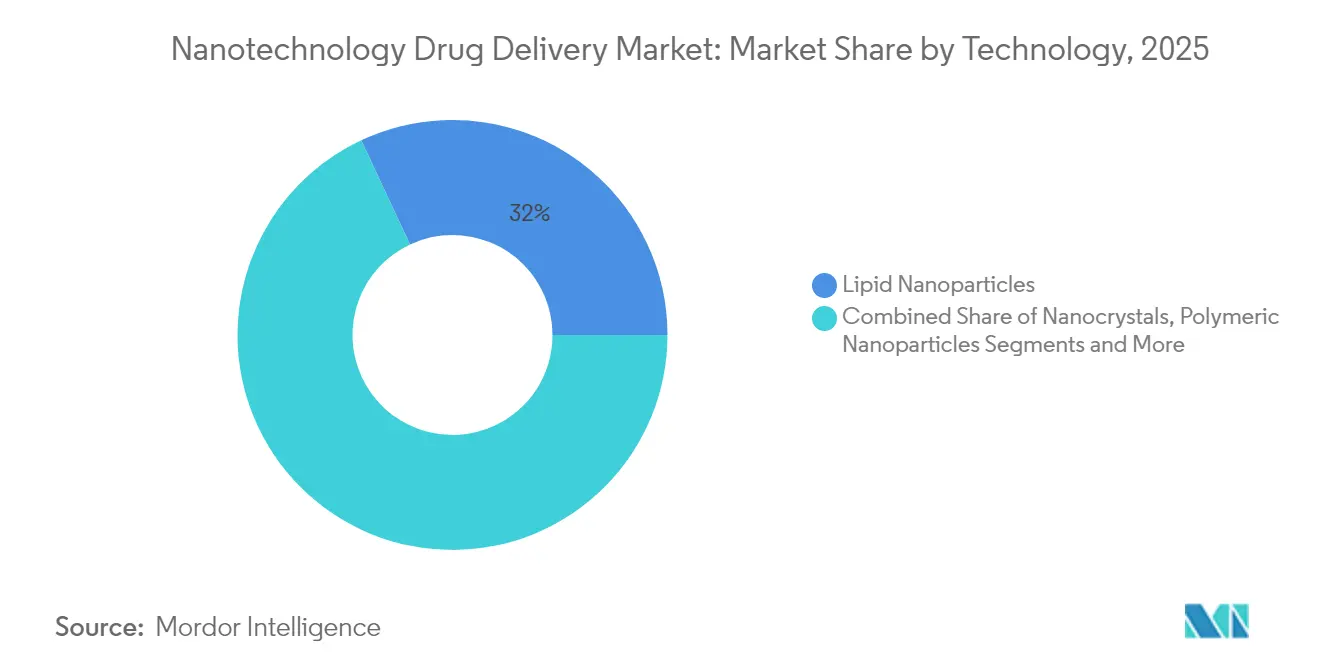

- Par technologie, les nanoparticules lipidiques ont capturé 31,98 % de la part du marché de la livraison de médicaments par nanotechnologie en 2025, tandis que les plateformes polymériques devraient progresser à un TCAC de 13,02 % jusqu'en 2031.

- Par application, l'oncologie détenait une part de revenus de 43,12 % en 2025 ; la thérapie génique et la livraison d'ARNm devraient se développer à un TCAC de 13,21 % jusqu'en 2031.

- Par voie d'administration, la livraison intraveineuse représentait 49,05 % de la taille du marché de la livraison de médicaments par nanotechnologie en 2025, tandis que la livraison pulmonaire devrait croître à un TCAC de 13,74 % sur le même horizon.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 50,78 % des revenus de 2025, tandis que les organisations de recherche et de fabrication sous contrat connaissent la croissance la plus rapide avec un TCAC de 12,22 %.

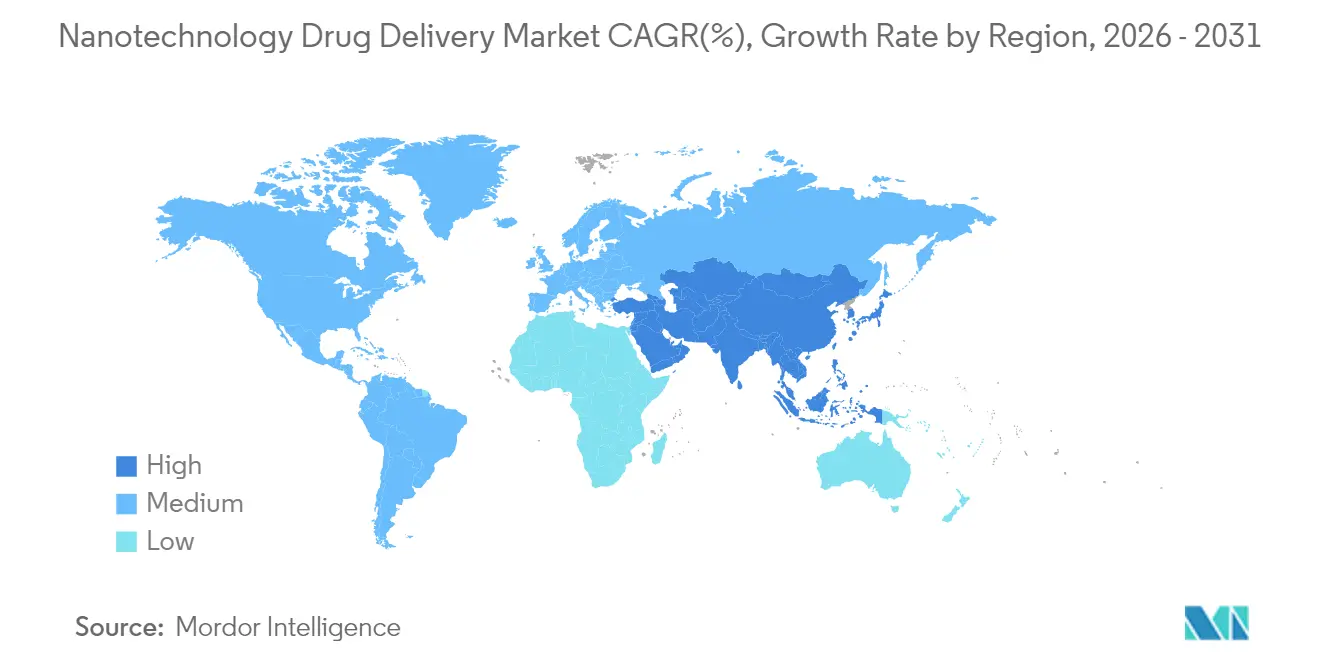

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,21 % en 2025, mais la région Asie-Pacifique devrait enregistrer un TCAC de 12,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la livraison de médicaments par nanotechnologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du cancer, des maladies génétiques et cardiovasculaires | +2.1% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pipeline croissant de produits biologiques et de thérapies géniques nano-activés | +1.8% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Avancées rapides dans la fabrication évolutive de nanoparticules lipidiques | +1.5% | Mondial, avec des pôles de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande hospitalière de plateformes de dosage personnalisé/de précision | +1.2% | Amérique du Nord et UE en tête, marchés Asie-Pacifique sélectifs | Moyen terme (2-4 ans) |

| Investissement en capital-risque dans les nanovecteurs programmables et les systèmes de livraison de médicaments à réponse aux stimuli | +0.9% | Concentré en Amérique du Nord et dans l'UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Méga-subventions gouvernementales en nanomédecine | +0.7% | Programmes nationaux aux États-Unis, dans l'UE, en Chine, avec des effets d'entraînement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du cancer, des maladies génétiques et cardiovasculaires

L'incidence croissante du cancer, des maladies génétiques rares et des maladies cardiaques chroniques élargit le bassin de patients qui ont besoin d'un dosage plus précis et d'un ciblage tissulaire. L'allongement de l'espérance de vie et l'amélioration des diagnostics s'ajoutent aux volumes de cas, renforçant l'appel à des formulations nano-activées capables de franchir les barrières biologiques tout en réduisant les effets toxiques collatéraux. Dans les soins cardiovasculaires, des nanoparticules sont conçues pour cibler les plaques athérosclérotiques, une capacité qui élargit les fenêtres thérapeutiques pour les agents puissants. Des chercheurs de l'Université d'État de l'Oregon ont signalé une augmentation de 94 % de la précision du ciblage lorsque des nanoparticules ont été utilisées pour atténuer les cascades inflammatoires dans des modèles précliniques, soulignant comment la charge de morbidité se transforme en demande commerciale concrète. Les résultats positifs dans un domaine thérapeutique suscitent souvent un intérêt dans les domaines adjacents, accélérant les courbes d'adoption dans l'ensemble du système de santé. À mesure que les comités de pharmacie hospitalière observent des dossiers d'efficacité et de sécurité supérieurs, la demande de nano-formulations augmente, renforçant la base de revenus du marché de la livraison de médicaments par nanotechnologie.

Pipeline croissant de produits biologiques et de thérapies géniques nano-activés

Les vaccins à ARN messager ont validé la faisabilité commerciale et réglementaire de la livraison par nanoparticules lipidiques, déclenchant une vague de financement par capital-risque et d'accords stratégiques visant les thérapies géniques de nouvelle génération. Les grands fabricants de médicaments s'associent à des laboratoires universitaires pour affiner les chimies d'encapsulation qui protègent les molécules fragiles et favorisent l'échappement endosomal. La collaboration de Pfizer avec l'Université du Texas Southwestern sur les technologies de charge utile d'ARN illustre le modèle de collaboration destiné à réduire les délais de traduction du laboratoire au chevet du patient. À mesure que davantage de candidats franchissent les essais de phase intermédiaire, le niveau de confort au sein des agences réglementaires augmente, réduisant le risque d'approbation et élargissant l'entonnoir pour les thérapeutiques à base de nano dans l'oncologie, les maladies rares et les troubles métaboliques. La croissance du pipeline renforce ainsi la demande de capacités de fabrication spécialisées, soutenant la visibilité des revenus à long terme pour les fournisseurs opérant sur le marché de la livraison de médicaments par nanotechnologie.

Avancées rapides dans la fabrication évolutive de nanoparticules lipidiques

Le traitement en continu, les mélangeurs microfluidiques et les analyses en ligne permettent désormais un contrôle en temps réel de la taille des particules et de l'efficacité d'encapsulation, éliminant un goulot d'étranglement historique lors du passage à l'échelle. L'acquisition de Precision Nanosystems par Danaher a créé une offre de bout en bout couvrant la recherche précoce jusqu'à la production en Bonnes Pratiques de Fabrication, offrant aux fabricants de médicaments une voie clé en main vers un approvisionnement harmonisé à l'échelle mondiale. Le centre d'ARNm de Wacker d'une valeur de 107 millions EUR ajoute une capacité de plus de 200 millions de doses de vaccins par an, démontrant que les capitaux affluent vers des usines nano dédiées plutôt que vers la modernisation des lignes existantes.[1]Wacker Chemie AG, "WACKER inaugure un centre de compétences ARNm à Halle-sur-Saale, Allemagne," wacker.com La baisse des coûts unitaires rend les formulations nano viables pour les thérapies chroniques, faisant passer la technologie au-delà des indications de niche à prix élevé et élargissant le champ commercial du marché de la livraison de médicaments par nanotechnologie.

Demande hospitalière de plateformes de dosage personnalisé/de précision

Les cliniciens se tournent vers les formulations à base de nanoparticules qui réduisent les effets indésirables et permettent des intensités de dose plus élevées. Les comités de pharmacie hospitalière évaluent les ajouts au formulaire sur des bases cliniques et opérationnelles, en donnant la préférence aux nano-médicaments qui raccourcissent les séjours hospitaliers ou réduisent les réadmissions. Les particules théranostiques capables de signaler leur localisation en temps réel permettent aux médecins d'affiner les schémas thérapeutiques en cours de traitement, améliorant ainsi les résultats. Une étude publiée dans le Journal of Nanobiotechnology a montré que des nanoparticules à réponse enzymatique pouvaient concentrer la chimiothérapie dans les tumeurs avec une précision de 94 %, suscitant l'intérêt des médecins dans des contextes oncologiques réels.[2]Journal of Nanobiotechnology, "La nanomédecine à noyau-satellite à réponse enzymatique séquentielle permet une chimiothérapie guidée par imagerie activable," jnanobiotechnology.biomedcentral.com Le lien entre le bénéfice clinique mesurable et la réduction des coûts opérationnels accélère les décisions d'approvisionnement, stimulant la demande sur le marché de la livraison de médicaments par nanotechnologie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé de conformité CMC et BPF pour les nano-formulations | -1.4% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Données incertaines sur la nano-toxicologie à long terme | -1.1% | Préoccupation réglementaire mondiale, normes régionales variables | Long terme (≥ 4 ans) |

| Goulots d'étranglement lors du passage à l'échelle pour la production à base de microfluidique | -0.8% | Pôles de fabrication en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Voies de remboursement limitées pour les génériques nano-formulés | -0.6% | Principalement en Amérique du Nord et dans l'UE, émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de conformité CMC et BPF pour les nano-formulations

Les nano-médicaments nécessitent souvent des suites de production sur mesure, une surveillance des particules et des analyses avancées qui poussent les coûts fixes bien au-delà de ceux des injectables conventionnels. Une caractérisation détaillée de la taille des particules, du potentiel zêta et de la chimie de surface doit être maintenue tout au long de la durée de conservation, ajoutant de la complexité. Le guide de la FDA de 2024 sur les produits médicamenteux contenant des nanomatériaux met l'accent sur des tests rigoureux en cours de fabrication, que de nombreuses petites entreprises peinent à financer.[3]Agence américaine des produits alimentaires et médicamenteux, "Considérations pour les produits médicamenteux contenant des nanomatériaux," fda.gov Des coûts de conformité élevés peuvent retarder les délais de lancement et décourager les formulations de suivi, modérant l'expansion sur le marché de la livraison de médicaments par nanotechnologie.

Données incertaines sur la nano-toxicologie à long terme

Bien que les signaux de toxicité aiguë soient souvent bénins, des questions persistent quant à l'accumulation à long terme dans le système réticulo-endothélial. Les régulateurs exigent des études approfondies de biodistribution et d'élimination, ajoutant à la fois du temps et des coûts. Une revue publiée dans Discover Nano a mis en évidence la nature fragmentée des dosages actuels et a appelé à des protocoles harmonisés entre les classes de particules. Jusqu'à ce que les données longitudinales arrivent à maturité, des évaluations conservatrices du rapport bénéfice-risque pourraient ralentir l'adoption plus large au sein du marché de la livraison de médicaments par nanotechnologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes lipidiques stimulent l'adoption commerciale

Les nanoparticules lipidiques ont généré 31,98 % des revenus de 2025 et restent l'ancre du marché de la livraison de médicaments par nanotechnologie. Un mélange de validation clinique et de chaînes d'approvisionnement en excipients compatibles maintient l'adoption à un niveau élevé, avec un TCAC prévu de 12,61 % jusqu'en 2031. L'annonce du succès des vaccins à ARNm a normalisé la conception à base lipidique dans toutes les catégories thérapeutiques, incitant les organisations de développement et de fabrication sous contrat à développer des lignes dédiées et à sécuriser des contrats à long terme. Les systèmes polymériques, bien que deuxièmes en termes de part, excellent dans la modulation des profils de libération dans les thérapies chroniques et montrent des promesses dans les constructions à charges utiles multiples. Les nanocristaux se taillent une place pour les médicaments peu solubles, tandis que les dendrimères séduisent les chercheurs axés sur l'affichage de ligands multivalents malgré des charges de travail synthétiques plus lourdes. Les points quantiques conservent une niche d'imagerie mais font face à des vents contraires réglementaires en raison de leurs noyaux à métaux lourds. L'évolutivité des procédés et les précédents réglementaires continueront de séparer les plateformes de premier plan des niches expérimentales, guidant l'allocation du capital au sein du marché plus large de la livraison de médicaments par nanotechnologie.

Par application : le leadership de l'oncologie face au défi de la thérapie génique

L'oncologie représentait 43,12 % des revenus en 2025, car les soins contre le cancer récompensent souvent les innovations permettant des intensités de dose plus élevées ou une libération localisée. Les reformulations liposomales de chimiothérapeutiques restent un flux de revenus durable. Les indications de thérapie génique et d'ARNm progressent à un TCAC de 13,21 %, emblématiques du virage de l'industrie vers des interventions au niveau moléculaire. Les programmes de neurologie prennent de l'élan en exploitant les nanovecteurs pour franchir la barrière hémato-encéphalique, tandis que les candidats anti-inflammatoires déplacent progressivement les stéroïdes systémiques dans les contextes rhumatoïdes. Les essais cardiovasculaires restent plus modestes mais pourraient s'élargir si les nanoparticules ciblant les plaques se valident en Phase III. Collectivement, ces axes créent un ensemble d'opportunités diversifié qui stabilise les flux de trésorerie sur l'ensemble du marché de la livraison de médicaments par nanotechnologie.

Par voie d'administration : la livraison pulmonaire gagne en dynamisme

Les voies intraveineuses dominaient 49,05 % de la taille du marché de la livraison de médicaments par nanotechnologie en 2025 en raison des flux de travail hospitaliers familiers. Pourtant, la livraison pulmonaire est en passe d'enregistrer les gains les plus rapides : un TCAC de 13,74 % jusqu'en 2031, soutenu par des inhalateurs à poudre sèche qui améliorent le dépôt alvéolaire. Les nanocapsules orales aspirent à améliorer l'observance dans les maladies chroniques, bien que la dégradation gastro-intestinale reste un obstacle de conception. Les nano-émulsions transdermiques continuent de cibler la dermatologie et la gestion de la douleur, offrant une livraison de surface contrôlée qui minimise l'exposition systémique. Ensemble, ces voies diluent le risque de la chaîne d'approvisionnement et étendent les soins nano-activés aux contextes ambulatoires, soutenant la croissance des volumes sur le marché de la livraison de médicaments par nanotechnologie.

Par utilisateur final : la fabrication sous contrat gagne en importance stratégique

Les entreprises pharmaceutiques et biotechnologiques contrôlaient 50,78 % des ventes de 2025 en vertu des autorisations de mise sur le marché, mais elles externalisent de plus en plus l'ingénierie des particules et les travaux de remplissage et de finition. Les organisations de développement et de fabrication sous contrat sont récompensées par un TCAC de 12,22 % pour leurs investissements dans des installations en salle blanche et des analyses en Bonnes Pratiques de Fabrication. La préparation hospitalière répond aux doses individualisées pour les maladies ultra-rares, mais les barrières en capital orientent souvent la production vers des fournisseurs spécialisés. Les centres académiques stimulent la découverte, transmettant les transferts aux partenaires industriels à mesure que les exigences d'échelle émergent. Cet écosystème interconnecté sous-tend la résilience et la spécialisation évidentes sur le marché de la livraison de médicaments par nanotechnologie.

Analyse géographique

L'Amérique du Nord a capturé 39,21 % des revenus mondiaux en 2025 et reste un aimant pour les premières études chez l'homme grâce à des orientations claires de la FDA et à des réseaux denses de financement par capital-risque. Le Canada renforce le tableau régional avec de généreux crédits de R&D et des régulateurs pragmatiques qui coordonnent souvent avec leurs homologues américains. Le marché de la livraison de médicaments par nanotechnologie bénéficie ici de systèmes de remboursement prévisibles qui récompensent l'innovation tout en assurant la pharmacovigilance.

L'Europe maintient sa dynamique grâce aux subventions Horizon Europe et aux cofinancements nationaux qui tissent des liens entre le monde académique et l'industrie dans des pipelines de translation. Les clusters chimiques allemands fournissent des excipients et des tensioactifs, tandis que la région du Benelux offre une infrastructure d'essais cliniques. Ensemble, ces atouts soutiennent un marché robuste de la livraison de médicaments par nanotechnologie malgré la pression sur les prix exercée par les achats centralisés.

La région Asie-Pacifique est le territoire à la croissance la plus rapide, affichant un TCAC de 12,54 % qui remodèle les chaînes d'approvisionnement. La Chine ancre l'expansion régionale en finançant des parcs nano conformes aux Bonnes Pratiques de Fabrication actuelles et en déployant des réformes favorables à la propriété intellectuelle, se positionnant comme un pôle de fabrication rentable. La maîtrise des sciences des matériaux du Japon fait progresser les bibliothèques de lipides et de polymères, tandis que les conglomérats de Corée du Sud intègrent le développement de dispositifs et de médicaments pour raccourcir les délais. L'Inde cible les marchés d'exportation mondiaux avec des nano-injectables génériques. Ces développements augmentent collectivement la vitesse de fabrication, stimulant le marché global de la livraison de médicaments par nanotechnologie.

L'Amérique latine et le Moyen-Orient affichent actuellement des revenus modestes mais présentent une demande croissante de formulations avancées adaptées aux charges de morbidité locales. Le Brésil et l'Arabie saoudite, par exemple, ont signalé leur intention de localiser la production de vaccins et de nano-thérapeutiques, posant les bases d'une future croissance du marché.

Paysage concurrentiel

L'ensemble concurrentiel comprend les grands groupes pharmaceutiques mondiaux, les innovateurs biotechnologiques de taille moyenne et les start-ups en phase précoce. Les grandes entreprises disposent d'équipes réglementaires expérimentées et d'une distribution mondiale, leur permettant de mener des essais multicentriques et de lancer des produits dans plusieurs zones géographiques. Les acteurs plus petits se différencient par des conceptions de vecteurs spécialisées, des cycles d'itération rapides et des collaborations académiques.

Les avantages technologiques tournent autour de la fabrication évolutive et des dossiers CMC éprouvés. Les organisations de développement et de fabrication sous contrat dotées de mélangeurs de nanoparticules en continu et d'une instrumentation d'analyse des procédés en ligne commandent des multiplicateurs premium, les commanditaires préférant un approvisionnement à risque réduit. Les dépôts de brevets autour des systèmes de livraison à base de nanostructures carbonées laissent entrevoir des architectures de charge utile de nouvelle génération. Le partenariat de Bristol Myers Squibb avec Cellares montre comment l'automatisation est intégrée dans la production pour maîtriser les coûts et réduire les délais de cycle. Les barrières à l'entrée sur le marché deviennent donc plus élevées, orientant le marché de la livraison de médicaments par nanotechnologie vers un avenir modérément consolidé tout en laissant encore de la place aux technologies de rupture pour perturber les positions établies.

Leaders du secteur de la livraison de médicaments par nanotechnologie

Pfizer

Bristol Myers Squibb

Novartis

Merck Co& Inc

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Nanobiotix a présenté des résultats positifs d'essais cliniques pour JNJ-1900 dans le traitement du cancer du pancréas, soulignant la promesse thérapeutique des formulations nano-activées dans les maladies aux options limitées.

- Juin 2024 : Wacker Biotech a achevé son centre de compétences ARNm d'une valeur de 107 millions EUR, capable de produire plus de 200 millions de doses de vaccins par an, renforçant la préparation européenne aux futures épidémies tout en développant la capacité en oncologie.

- Février 2024 : Le Centre d'excellence ARN du CPI a reçu la certification Bonnes Pratiques de Fabrication, devenant le seul site à accès ouvert du Royaume-Uni capable de produire de l'ARNm encapsulé dans des lipides pour les essais cliniques et les interventions d'urgence.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la livraison de médicaments par nanotechnologie comme l'ensemble des revenus générés par les thérapeutiques dont le composé actif est transporté, protégé ou libéré par des matériaux intentionnellement conçus entre un et cent nanomètres, y compris les nanoparticules lipidiques, les particules polymériques, les dendrimères, les micelles, les nanocristaux, les points quantiques et les structures hybrides connexes qui atteignent la circulation systémique ou localisée. Ces plateformes doivent délivrer une charge utile pharmaceutique approuvée ou en phase clinique et excluent les nano-agents purement diagnostiques.

Exclusion de portée : les formulations utilisées uniquement pour l'imagerie, les dispositifs médicaux à surface revêtue et les médicaments génériques à libération contrôlée à macro-échelle sont en dehors de nos chiffres.

Aperçu de la segmentation

- Par technologie

- Nanocristaux

- Nanoparticules polymériques

- Nanoparticules lipidiques / Liposomes

- Micelles polymériques

- Dendrimères

- Points quantiques

- Autres

- Par application

- Oncologie

- Neurologie

- Cardiovasculaire

- Anti-inflammatoire / Immunologie

- Anti-infectieux

- Ophtalmologie

- Autres

- Par voie d'administration

- Intraveineuse

- Orale

- Pulmonaire

- Transdermique et topique

- Autres

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche et de fabrication sous contrat

- Hôpitaux et cliniques

- Instituts académiques et de recherche

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens et de courtes enquêtes auprès de scientifiques en formulation dans des entreprises pharmaceutiques multinationales et de taille moyenne, de réviseurs réglementaires, de responsables du développement commercial des organisations de fabrication sous contrat et de pharmaciens hospitaliers en Amérique du Nord, en Europe et dans les principaux pôles Asie-Pacifique. Ces discussions quantifient les écarts de prix réels, les rendements lors du passage à l'échelle et les lancements d'indications attendus que les données secondaires ne font qu'effleurer.

Recherche documentaire

Nous commençons par des ensembles de données ouverts provenant de régulateurs tels que la FDA américaine, l'Agence européenne des médicaments et la PMDA japonaise qui répertorient les dépôts et approbations de demandes de médicaments expérimentaux nano-activés, suivis des flux commerciaux dans UN Comtrade qui révèlent les volumes de nanoparticules lipidiques en vrac. La littérature académique indexée dans PubMed et Web of Science fournit des taux d'échec et des références de dosage, tandis que les agences nationales des sciences (par exemple, l'Initiative nano de la NSF américaine) offrent des signaux de financement. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse clarifient les calendriers de commercialisation, et l'analyse des brevets de Questel ainsi que la veille des actualités via Dow Jones Factiva nous aident à cartographier les modalités émergentes. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont été examinées pour corroboration.

Dimensionnement du marché et prévisions

Une construction descendante commence par les ventes de nano-thérapies au niveau national rapportées par les régulateurs et les douanes, qui sont ensuite ajustées pour les remises hors facture et l'approvisionnement pour les essais cliniques. Les résultats sont recoupés par des agrégations ascendantes sélectives de la capacité de nanoparticules lipidiques des organisations de fabrication sous contrat, du prix de vente moyen échantillonné multiplié par les volumes de lots, et des ratios de progression du pipeline. Les entrées qui influencent le plus le modèle comprennent : - le nombre de nano-thérapies approuvées et leur prix de vente moyen pondéré par milligramme - les nombres d'essais de phase II/III et les probabilités historiques de succès - la prévalence des cohortes cibles en oncologie et en thérapie génique - les dépenses nationales de R&D en nanomédecine - les délais d'examen réglementaire. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios qui relie ces moteurs aux tendances macro des dépenses de santé ; lorsque les données des fournisseurs sont rares, les lacunes sont comblées par des estimations de point médian conservatrices validées lors d'appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent par une révision par les pairs en plusieurs étapes, des contrôles d'anomalies par rapport à des indices de dépenses indépendants et une validation par la direction. Nous actualisons les modèles tous les douze mois, en émettant des révisions intermédiaires rapides lorsque des approbations, des événements de sécurité ou des fluctuations de change modifient les fondamentaux.

Pourquoi la base de référence de Mordor pour la livraison de médicaments par nanotechnologie se distingue

Les estimations publiées varient parce que les entreprises choisissent des portées de charge utile différentes, supposent des taux de succès divergents et actualisent à des cadences inégales.

Les principaux facteurs d'écart comprennent la question de savoir si les diagnostics sont regroupés avec les thérapeutiques, la façon dont les revenus de fabrication sous contrat sont traités, et la rigueur de la normalisation des devises avant l'agrégation des chiffres régionaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 109,14 milliards USD | ||

| 108,08 milliards USD | Cabinet de conseil régional A | Inclut les nano-agents diagnostiques et double-compte les travaux de contrat d'imagerie |

| 105,95 milliards USD | Cabinet de conseil mondial B | Gonfle les valeurs de 2024 à 2025 sans harmonisation des taux de change ; omet les revenus des organisations de fabrication sous contrat |

| 107,65 milliards USD | Association sectorielle C | Applique une majoration hospitalière forfaitaire de 40 % au lieu d'un suivi du prix de vente moyen spécifique au segment |

Pris ensemble, la comparaison montre que la portée disciplinée de Mordor, la modélisation à double voie et l'actualisation annuelle créent une base de référence transparente et reproductible sur laquelle les parties prenantes peuvent s'appuyer pour dimensionner les investissements ou comparer les stratégies.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la livraison de médicaments par nanotechnologie ?

Le marché de la livraison de médicaments par nanotechnologie a atteint 119,89 milliards USD en 2026 et devrait grimper à 191,88 milliards USD d'ici 2031.

Quel segment technologique est en tête de la génération de revenus ?

Les nanoparticules lipidiques sont en tête avec une part de marché de 31,98 % en 2025, grâce à leurs performances éprouvées dans les vaccins à ARNm et leur chimie adaptable.

Pourquoi la région Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Un financement gouvernemental solide, des investissements dans la fabrication à grande échelle et une demande intérieure en expansion stimulent un TCAC de 12,54 % en Asie-Pacifique.

Quel domaine d'application se développe le plus rapidement ?

La thérapie génique et la livraison d'ARNm progressent à un TCAC de 13,21 % jusqu'en 2031, à mesure que davantage de candidats cliniques entrent dans les essais de phase avancée.

Comment les organisations de fabrication sous contrat influencent-elles le marché ?

Les organisations de développement et de fabrication sous contrat fournissent des capacités spécialisées en Bonnes Pratiques de Fabrication et des analyses avancées, soutenant un TCAC de 12,22 % dans leur segment, les commanditaires externalisant la production complexe.

Quel reste le principal obstacle à l'adoption généralisée des nano-formulations ?

Les coûts élevés de conformité CMC et BPF, ainsi que les questions non résolues de toxicologie à long terme, continuent d'augmenter les dépenses de développement et la surveillance réglementaire.

Dernière mise à jour de la page le: